2.2. Налоговое стимулирование НИОКР и развитие инновационной деятельности

Для обеспечения участия страны в мировом рынке нанопродукции Правительством РФ сформулированы задачи по формированию и реализации стратегии развития наноиндустрии. Во многом это обусловлено тем, что нанотехнологии — это ключевой фактор зарождающегося шестого технологического уклада. С нанотехнологиями связывается выход на принципиально новые рубежи как информатики, так и молекулярной биологии, генной инженерии, медицины. Курс на развитие наноиндустрии позволит вовлечь в реальный сектор экономики большой инновационной потенциал, повысить конкурентоспособность и финансовую устойчивость отечественных товаропроизводителей. Российский рынок нанотехнологий находится на начальном этапе своего становления. В настоящий момент доля России в общемировом технологическом секторе составляет всего около 0,3%, а на рынке нанотехнологий — 0,04%.

Государственное регулирование процесса развития наноиндустрии предусматривает использование эффективных инструментов налогового регулирования. Однако, несмотря на то, что одним из наиболее важных принципов, на основе которых функционирует налоговая система страны, является принцип равенства, инновационная деятельность, и в частности создание, производство и внедрение нанопродуктов, требует особых подходов к ее налогообложению.

Существующие проблемы в развитии нанотехнологий в РФ в определенной мере могут быть решены при помощи налогового регулирования и стимулирования. Задача налоговой политики состоит в том, чтобы макси-мально использовать возможности позитивного влияния налогов на развитие инновационной экономики и модернизации, максимально нейтрализовать негативные последствия налогообложения. Данная задача решается государством посредством налогового регулирования, содержание которого с учетом сущности функций налога может быть представлено следующим образом: «для выполнения своих функций… с помощью организации и регламентации соответствующих финансовых отношений государство получает возможность образовывать централизованные фонды денежных средств. В процессе образования и использования целевых централизованных фондов… государство оказывает воздействие на формирование и распределение децентрализованных фондов денежных ресурсов предприятий и отраслей».

В зависимости от способов воздействия государственное налоговое регулирование наноиндустрии можно подразделить на две сферы: налоговое стимулирование и налоговое сдерживание. Целью налогового стимулирования является воздействие на экономику в целом, отдельные ее сферы, виды экономической деятельности и социальные процессы, а также на экономическое поведение налогоплательщиков. Одними из мер налогового стимулирования должны стать: разработка и реализация комплекса мер по снижению налоговой нагрузки на научную и инновационную деятельность, стимулирование вовлечения в хозяйственный оборот объектов интеллектуальной собственности, разработка и внедрение комплекса инструментов налогового стимулирования спроса на инновации в реальном секторе экономики.

Менее распространенной мерой государственного налогового регулирования является налоговое сдерживание, т.к. оно призвано сдерживать развитие отдельных видов экономической деятельности и инвестиционную активность преимущественно в целях недопущения кризиса перепроизводства. На практике налоговое сдерживание проявляется в применении политики высоких налогов с использованием в целом и выборочно высоких налоговых ставок, с увеличением перечня налоговых платежей, с отменой налоговых льгот и т.п.

Современная модель налогообложения деятельности предприятий нанотехнологической сферы в РФ характеризуется отсутствием в НК РФ ряда ключевых дефиниций, что порождает противоречия и споры в отношении применения существующих налоговых инструментов, действующих в рамках российской налоговой системы. Основной проблемой является преимущественное закрепление налоговых преференций для крупных субъектов инновационной деятельности, применяющих общую систему налогообложения, в то время как субъекты малого и среднего предпринимательства из практики льготирования инновационной деятельности исключены. Подобный дискриминационный подход противоречит концепции проведения налоговой политики как комплексного триединства социально-экономической, технологической и правовой систем.

Наличие налоговых льгот имеет кумулятивный эффект, т.к. оказывает влияние не только на участников инновационного процесса, но и на государство в целом, гарантируя ему получение стабильных налоговых доходов в будущем и повышение конкурентоспособности отечественной продукции на мировом рынке. Возникновение разницы между исходным уровнем налоговой базы и уровнем, рассчитанным с использованием налоговой льготы, влияет на потенциальные темпы развития отдельного хозяйствующего субъекта и, как следствие, на ресурсную, процессную и результативную составляющие инновационного развития экономики.

Учет государством факторов инновационной деятельности позволяет объективизировать процесс разработки налоговых стимулов на макроуровне, обеспечивая чувствительность к ним предприятий наноиндустрии. Наиболее значимые факторы инновационной деятельности и соответствующие им налоговые стимулы, которые целесообразно применять государству, стимулируя инновационную деятельность на микроуровне, представлены в табл. 7.

Таблица 7. Факторы, препятствующие развитию инновационной деятельности и соответствующие им налоговые стимулы

| Факторы, препятствующие развитию инновационной деятельности | Налоговые стимулы инновационной деятельности, определяемые действием ее факторов |

| Высокая наукоемкость | Высвобождение через налогообложение финансовых ресурсов, необходимых для финансирования научной, научно-технической деятельности, экспериментальных разработок |

| Высокая интеллектуальная емкость | Высвобождение через налогообложение финансовых ресурсов, необходимых для эффективной системы материального стимулирования работников, участвующих в осуществлении инновационной деятельности |

| Высокие риски | Высвобождение финансовых ресурсов с помощью учета в налогообложении неопределенности рыночных перспектив инновационных проектов, возможных потерь |

| Долгосрочная окупаемость результатов | Высвобождение финансовых ресурсов с помощью учета в налогообложении реального срока получения экономического эффекта от мероприятий по осуществлению инновационных проектов и коммерциализации научных, научно-технических результатов |

Анализ отечественной и зарубежной литературы, посвященной налоговому регулированию инновационного развития экономики за рубежом, позволил выделить особую эффективность налоговых льгот, применяемых в развитых странах . Наиболее эффективным инструментом является предоставление налоговых льгот в рамках прямого налогообложения, в частности при обложении прибыли организаций, а также при взимании обязательных неналоговых платежей — страховых взносов с субъектов наноиндустрии как работодателей.

Для интенсификации функционирования механизма финансового стимулирования предприятий наноиндустрии при их обложении прямыми налогами и страховыми взносами следует расширять инструментарий налоговых преференций для субъектов инновационной деятельности, одновременно повышая эффективность применения уже существующих налоговых льгот. Налоговые льготы на капитальные вложения чаще всего предоставляются в виде инвестиционного налогового кредита. Данный вид налоговой льготы призван регулировать объемы инвестиций хозяйствующих субъектов в целом и служит важным стимулом для распространения и развития инноваций.

Разнообразные налоговые преференции и льготы являются эффективными мерами стимулирующей политики государства в области налогообложения. К основным предпосылкам и ограничениям развития налогового стимулирования относятся высокая стоимость внедрения и коммерческого освоения, а также недостаточное инвестирование инновационных процессов; низкий уровень системы налогового и страхового стимулирования и др.

Результативность налогового стимулирования инновационного развития экономики зависит от соблюдения определенных условий, среди которых выделяются обеспечение баланса интересов государства и налогоплательщиков в области инноваций; соответствие используемых налоговых льгот целям и задачам государства, в частности налогообложение инновационной деятельности должно обеспечивать устойчивый экономический рост.

Оптимальный объем налоговой нагрузки, стимулирующий рост инновационного развития, для различных показателей инновационного потенциала и результатов его использования колеблется от 17,68 до 21% ВВП. Для интенсификации функционирования механизма финансового стимулирования инновационной деятельности компаний при их обложении прямыми налогами и страховыми взносами следует расширять инструментарий налоговых преференций для субъектов инновационной деятельности, одновременно повышая эффективность применения уже существующих налоговых льгот.

Экономическая специфика деятельности научных и инновационных организаций определяется следующими признаками: в отличие от основной массы предприятий, в расходах научных и инновационных организаций наибольший удельный вес (от 50 до 80%) занимают расходы на оплату труда; инновационная продукция обладает большой добавочной стоимостью, и в совокупной налоговой нагрузке этих организаций велика доля налога на добавленную стоимость. В связи с этим применение действующих ставок этих двух налогов для данной категории налогоплательщиков является одним из основных факторов сдерживания их развития. Довольно значимой проблемой для научных и инновационных организаций является высокий уровень совокупной налоговой нагрузки.

Таким образом, можно сделать вывод о том, что с точки зрения налогового стимулирования инновационной деятельности важны следующие направления: стимулирование предложения инноваций, т.е. их производства; стимулирование спроса на инновации или желания и возможности их внедрения, а также стимулирование спроса на инновационную продукцию. Соответственно, наиболее целесообразно стимулировать организации с полным инновационным циклом (разработка инноваций — апробация — внедрение) или построить систему налогового стимулирования развития инновационной экономики таким образом, чтобы стимулирующее влияние оказывалось на каждой стадии инновационного цикла.

Глава 3. Налоговые льготы как инструмент стимулирования развития особых экономических зон

3.1 Проблемы предоставления налоговых льгот резидентам особых экономических зон в России и в зарубежных странах

Вопросы государственного регулирования социально-экономического развития регионов России до сих пор остаются дискуссионными. Диапазон форм, видов и методов государственного регулирования в разные периоды развития государств зависит от состояния их экономики. В условиях кризисных явлений в экономике и общей неопределенности усиливается регулирующая роль государства. Возрастает и роль налогового регулирования как одного из важнейших видов макроэкономического регулирования регионального развития.

Процесс активизации инвестиционной деятельности невозможен без конкретных мероприятий по стимулированию расширения и использования инвестиций. Поэтому проблему стимулирования инвестиционной деятельности, в том числе с помощью налоговой политики, необходимо рассматривать как проблему наращивания объемов инвестиций и повышения их эффективности. Налоговое регулирование сегодня должно базироваться на трех основных принципах — предсказуемость, эффективность и справедливость. Под предсказуемостью подразумевается адекватная и своевременная реакция на различные модели поведения налогоплательщиков. Эффективность предполагает достижение максимальных результатов при минимальных затратах. Справедливость подразумевает равенство перед законом всех участников налоговых правоотношений.

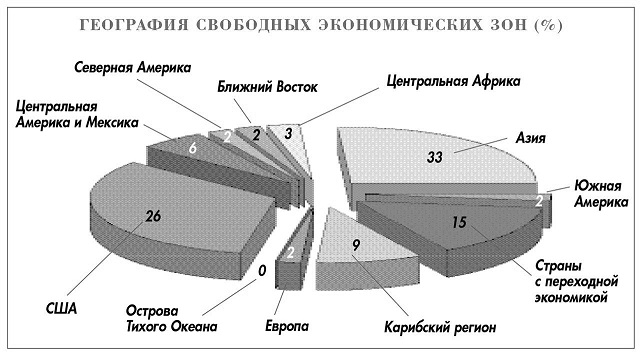

В мировой практике выделяют четыре типа свободных зон (рис 2):

• зоны свободной торговли, расположенные в основном в крупных транс-портных узлах в развивающихся и развитых странах (Нидерланды, Латвия, Италия);

• производственные и промышленно-производственные зоны (Южная Корея, Бразилия и Мексика);

• технико-внедренческие зоны и технополисы, технопарки (Япония, США, многие страны Западной Европы, Индия, страны Юго-Восточной Азии);

• сервисные зоны и зоны услуг (некоторые страны Западной Европы, Юго-Восточной Азии, страны Карибского бассейна и Кипр).

Для развития экономики России большое значение имеют особые экономические зоны (ОЭЗ). Это инструмент диверсификации хозяйства, перевода промышленности страны на инновационный путь развития, поддержки приоритетных отраслей хозяйства и т.д. На территории особых экономических зон действует и особый режим предпринимательской деятельности, предусматривающий преимущества для инвесторов. Минэкономразвития определяет ключевые аспекты развития особых экономических зон, включая их нормативно-правовое регулирование.

Благодаря режиму свободной таможенной зоны инвесторы получают значительные таможенные льготы. Предоставляется ряд налоговых преференций (в том числе, льгота по выплате налога на прибыль, освобождение от уплаты налога на землю, на зарегистрированное имущество и транспортные средства, дополнительные льготы резидентам технико-внедренческих зон). Инвесторам промышленно-производственных и туристско-рекреационных ОЭЗ предоставлено право применять ускоренную амортизацию, устанавливая повышающий коэффициент к основным средствам.

В особых экономических зонах предоставляются благоприятные условия и различного рода преференции для фирм, зарегистрированных на их территории, что позволяет значительно сократить издержки производства. Для предприятий это может быть особенно актуальным, так как в нынешних условиях многие (большинство) компании столкнулись с дефицитом финансовых средств, сокращением своих бюджетов и падением рынков сбыта, в связи с чем для них чрезвычайно важным становится вопрос снижения затрат. Инвесторы начинают скрупулезно просчитывать свои издержки, искать способы возможной экономии. В результате применения льгот норма прибыли в свободных экономических зонах составляет 30-35%, а иногда и больше: например, транснациональные компании в азиатских СЭЗ получают в среднем 40% прибыли в год. Существенно сокращаются (в 2 — 3 раза) и сроки окупаемости капитальных вложений.

Для регионов же эффект является не таким прямым, т.к. нагрузка на бюджеты возрастает, а ожидаемая отдача от таких проектов имеет долго-срочный характер.

На сегодняшний день в России функционирует 17 особых экономических зон, в т.ч. четыре технико-внедренческие зоны, две промышленно-производственные, семь туристско-рекреационных, две портовые, насчитывающих 223 резидента. Среди них 25 компаний с участием иностранного капитала из 18 стран. В промышленно-производственных зонах — 26 резидентов, в технико-внедренческих — 176, в туристско-рекреационных — 21. За пять лет в ОЭЗ привлечено 44 млрд руб. государственных инвестиций: около 15 млрд руб. направлено в промышленно-производственные зоны, 26 млрд руб. — в технико-внедренческие и 2,5 млрд руб. — в туристско-рекреационные.

По уровню налоговых льгот современные российские ОЭЗ можно считать одними из самых консервативных в мире. Налоговые льготы, которые привычно называют главным стимулом для резидентов ОЭЗ, составляют только 5% из 30-процентного снижения издержек. В числе основных инструментов государственного регулирования особых экономических зон налоговые и таможенные преференции стоят на третьем месте (после государственной поддержки создания инфраструктуры и введения упрощенного режима администрирования).

При применении налоговых льгот на практике (особенно в российских условиях) необходимо учитывать ряд принципиальных моментов.

1. Нельзя допускать, чтобы предоставляемые налоговые льготы пре-вращали вновь создаваемые бизнес-территории, и в т.ч. ОЭЗ, в своего рода «офшоры», «черные дыры», механизм для уклонения от уплаты налогов. В этой связи особенно показательным является опыт конца 90-х гг. прошлого века, когда в регионах стали создаваться «зоны льготного налогообложения», привлекательность которых для предпринимателей можно объяснить тем, что многие из них были полностью сориентированы на работу в рамках существующего законодательства, предоставляя резидентам льготы только в части региональных налогов. Из бюджетов одних субъектов Российской Федерации в пользу других изымались десятки миллиардов рублей. При этом подобные схемы носили дискриминационный характер даже для тех регионов, в которых они применялись. В Республике Мордовия, например, перерегистрированным на ее территорию из других субъектов Российской Федерации организациям в 2012г. были предоставлены льготы на сумму 21 млрд. руб., что в 4,3 раза превышало доходную часть бюджета республики. В качестве инвестиций они перечислили в инвестиционный фонд республики всего 0,5 млрд. руб., и эта сумма — 21,5 млрд. руб. — была изъята из бюджетов других субъектов.

Федеральным исполнительным и законодательным органам власти понадобилось более пяти лет, чтобы навести порядок в российском налоговом законодательстве: «зоны льготного налогообложения» были ликвидированы.

2. Предоставление налоговых льгот в особых экономических зонах искусственно повышает конкурентоспособность действующих в ОЭЗ предприятий по сравнению с предприятиями, расположенными на остальной территории региона и России в целом. Данная проблема лежит в плоскости вопроса о создании равных условий для добросовестной конкуренции в стране и стимулировании экономического роста. Поэтому при разработке таких зон необходимо учитывать, не нарушают ли привилегии ОЭЗ нормальную конкурентную среду с другими регионами. Данное обстоятельство в условиях федерализма России имеет немаловажный характер. В связи с этим необходимо разрабатывать «блокирующие» механизмы, чтобы льготы не использовались как средство повышения конкурентоспособности с другими регионами.

3. Чрезвычайную значимость имеет проблема эффективности предоставляемых налоговых преференций, что особенно важно в условиях кризиса, когда важен каждый бюджетный рубль. Это важно не только с фискальной точки зрения, но и по причине обеспечения равных условий конкуренции в стране. На настоящий момент законодательными актами, регулирующими порядок функционирования ОЭЗ, не предусмотрена точная методика анализа воздействия преференций на деятельность зон. Однако даже вопрос о количественных параметрах налоговых льгот является не столь однозначным (при всей их типичности в разных странах они разные). Если льготы предоставить в недостаточных объемах, ОЭЗ не привлечет инвесторов, если в чрезмерных объемах — бюджет будет нести совершенно неоправданные потери, что особенно важно в условиях кризиса. Причем, если учесть, что одним из залогов успешного функционирования ОЭЗ является стабильность законодательства (в отношении ОЭЗ оно должно быть стабильным в течение достаточно дли-тельного срока, например 10 лет), возможности экспериментирования в данном случае крайне ограниченны.

При принятом в России подходе к созданию и функционированию ОЭЗ (несмотря на тот факт, что пока рано говорить об окупаемости данных проектов, т.к. они пока находятся только в начале пути своего развития) велика вероятность, что совокупные затраты бюджета и транзакционные издержки могут оказаться гораздо выше, чем их возможная инвестиционная отдача. Поэтому нужно найти баланс интересов предпринимателей и инвесторов, с одной стороны, и национальных приоритетов — с другой. Например, анализ налогового регулирования ОЭЗ в Калининградской области в конце 1990-х — начале 2000-х гг. показал, что основная причина неэффективности принимаемых мер стимулирования крылась в необоснованности предоставляемых льгот и их неадресном использовании. Кроме того, многие льготы были не-адекватны проводимой региональной экономической политике.

4. Объем предоставляемых льгот и их состав должны быть обоснованы. На начальном этапе создания механизмов функционирования ОЭЗ в России преобладал универсальный подход налогового регулирования, единый практически для всех зон. Сейчас в этом отношении сделан шаг вперед, когда льготы различаются в зависимости от вида особой экономической зоны, в которой они предоставляются. Однако необходимо дальше двигаться в данном направлении и использовать по отношению к налоговым преференциям более дифференцированный подход: учитывать территориальные, экономические, социальные особенности условий, в которых предстоит функционировать ОЭЗ. Тем более что территория России очень велика и регионы очень сильно различаются между собой по многим показателям. По этой причине система льгот должна быть индивидуальна и тесно связана с реализуемыми на ее территории программами. Кроме того, для разных компаний более значимы различные виды налоговых льгот. Для тех компаний, в которых большую долю составляют затраты на оплату труда, очень важна льгота по единому социальному налогу. Например, доля зарплаты в себестоимости IT-компаний достигает 60 — 75%. Налоговые отчисления малых и средних IT-компаний сокращаются примерно на треть, а для крупных IT-компаний выгода составляет порядка 20%.

5. Как показывает мировой опыт, предоставление в рамках особых экономических зон налоговых льгот является необходимым, но не главным и достаточным условием привлечения инвесторов и в конечном итоге успешности функционирования ОЭЗ . Большое влияние в этом отношении могут оказать другие составляющие предпринимательского и инвестиционного климата, связанные с политической стабильностью, инвестиционными гарантиями, качеством инфраструктуры, административными процедурами и т.п. Также все возрастающую роль для инвесторов (особенно зарубежных) начинают играть риски региона, в котором базируется ОЭЗ. Однако пика своего действия данные факторы могут достигнуть лишь в совокупности с базовыми налоговыми преференциями, что подтверждает их значимость и важность.

Процесс развития ОЭЗ в России идет неоднозначно. ОЭЗ туристско-рекреационного типа на территории Анапы, Геленджика, Сочи и Туапсин-ского района Краснодарского края, созданная в 2006 г., прекратила свое существование в 2010 г. Количество резидентов в ОЭЗ в Калининградской области за последние 4 года сократилось на 20%, трудности с привлечением резидентов также испытывают туристско-рекреационные зоны на Алтае.

В Калининградской области режим ОЭЗ устанавливал ряд налоговых льгот и преференций для предприятий, осуществляющих инвестиционные проекты на территории области и зарегистрированных в ОЭЗ в качестве ее резидентов. Ключевым из налоговых преимуществ, предоставленных резидентам ОЭЗ, является льготная ставка налога на прибыль в отношении доходов, полученных от реализации инвестиционных проектов в ОЭЗ (в первые шесть лет реализации инвестиционного проекта — ставка 0%, в последующие шесть лет — половина от общеустановленной ставки налога на прибыль). Порядок и условия применения льготной ставки налога на прибыль определены в ст. 288.1 НК РФ. Льготная ставка применяется только к прибыли, полученной от реализации инвестиционного проекта, а не ко всей прибыли предприятия-налогоплательщика. Вместе с тем в НК РФ такой подход законодателем был воплощен не совсем точно: в налоговой базе по налогу на прибыль от осуществления инвестиционного проекта учитываются только доходы от реализации товаров (работ, услуг) (п. 4 и 5 ст. 288.1 НК РФ), тогда как при расчете налоговой базе расходами признаются как расходы от реализации, так и внереализационные расходы.

Подобный недостаток в законодательной технике дал повод Минфину России и налоговым органам сделать следующий вывод. Внереализационные доходы, непосредственно связанные с реализацией инвестиционного проекта, учитываются в налоговой базе по иной деятельности, облагаемой по ставке 20%, а внереализационные расходы — в расчете налоговой базы по деятельности в ОЭЗ, облагаемой по льготной ставке (например, 0%). Такой подход был применен налоговыми органами и Минфином России в отношении курсовых разниц, возникающих из одного договора займа. Подобный подход не учитывает общие правила расчета налоговой базы, закрепленные в ст. ст. 247, 274, 315 НК РФ. Кроме того, он противоречит экономическому основанию налога (п. 3 ст. 3 НК РФ), поскольку приводит к «ассиметричности» при его исчислении: имеющие один и тот же источник возникновения доходы и расходы учитываются в расчете разных налоговых баз, облагаемых по разным ставкам налога.

В настоящее время при расчете налоговой базы резидентов ОЭЗ учитываются в т.ч. курсовые разницы, связанные с деятельностью по реализации инвестиционного проекта. Вместе с тем в отношении иных видов внереализационных доходов, связанных с деятельностью резидентов ОЭЗ, описанная выше проблема законодателем не решена. Это относится, в частности, к суммовым разницам, субсидиям и иным видам внереализационных доходов, непосредственно возникающих у инвесторов Калининградской области при осуществлении ими инвестиционного проекта.

Таким образом, сохраняется необходимость дополнительного уточнения редакции ст. 288.1 НК РФ с целью более четкого выражения действительного смысла, заложенного законодателем при установлении специальных налоговых правил для резидентов ОЭЗ Калининградской области.

Приоритетом в развитии ОЭЗ необходимо считать не продвижение политики все новых налоговых льгот, а облегчение режима администрирования и наличие соответствующей инфраструктуры. Инвесторам необходимо знать, насколько понятны и просты будут отношения, связанные с оформлением прав собственности, получением различных разрешений (например, на строительство), урегулированием вопросов с приглашением иностранной рабочей силы. Поэтому основное значение в ОЭЗ имеет наличие особой инженерно-транспортной инфраструктуры, в создании (финансировании) которой участвуют на паритетных началах государственные структуры на федеральном и региональном уровнях, а также соответствующий режим администрирования. Таким образом, в новых проектах особых экономических зон уже предусмотрено создание социальной инфраструктуры, жилья, детских садов, школ и всего необходимого для жизни и деятельности специалистов.

Потенциальные зарубежные инвесторы проявляют все больший интерес к возможностям вкладывать ресурсы в создающиеся в России ОЭЗ. Анализируя предыдущий этап развития ОЭЗ, специалисты (в частности, эксперты Российского союза промышленников и предпринимателей) отмечают: экономическая ситуация с неопределенностью в правах собственности, недоступностью долгосрочных финансовых средств, высоким налоговым бременем в секторах, производящих несырьевую продукцию, продолжает оставаться неблагоприятной для проведения инновационной политики. Исходя из этого отдельными мерами поддержки экономики обойтись нельзя. Необходимы комплексные улучшения в законодательной, административной и регуляторной сферах, которые сегодня могут быть в полном объеме реализованы только в рамках зон с особыми экономическими режимами, создаваемых на принципах, предусматривающих наряду с применением налоговых и таможенных льгот государственное финансирование инфраструктуры и снижение административных барьеров.

3.2. Перспективы развития использования налоговых льгот для реализации мер государственной экономической политики

Одной из целей деятельности государственных органов в инвестиционной сфере на ближайшие годы должна стать законодательная поддержка инициатив по созданию такой модели российской экономики, которая обладала бы долгосрочным потенциалом динамичного роста и обеспечивала последовательное повышение благосостояния всех слоев населения Российской Федерации.

В области инвестиционной политики необходимо наращивать правовую базу по дальнейшей интеграции в мировую экономику.

В качестве первоочередной задачи на этом этапе нужно сосредоточить усилия на оптимизации ставок налогов, стимулирующих инвестиционную активность, и снижения административных барьеров. Стимулирующими мерами могут стать 3-5-летняя отсрочка по уплате налога на прибыль в федеральный бюджет. Это может дать возможность снизить объемы привлеченного оборотного финансирования.

— освобождение от уплаты налога на дивиденды, полученные по результатам деятельности компаний научно-технического и внедренческого профиля.

— освобождение от уплаты налога на доходы от операций участия в уставных капиталах таких компаний способствует открытости государственных научных центров и резидентов особых экономических зон, повышению гибкости к изменению направлений деятельности.

В целях формирования благоприятных условий стимулирования инвестиций в инновационную деятельность в России был создан центр исследований и разработок, который фокусируется на пяти приоритетных направлениях: развитие стратегического направления информационных технологий, поддержка инноваций в области биомедицины, развитие энергоэффективных технологий, инновационное развитие ядерных технологий, а также поддержка и развитие космических технологий и телекоммуникаций. «Сколково» создавалось «сверху», государством, в отличие, например от «Силиконовой долины» в США, которая изначально создавалась частными фирмами. Создавая данную зону, государство рассчитывает на развитие инноваций путем предоставления льгот и преференций участникам-резидентам с одновременным установлением контроля за их использованием.

Автором были выявлены и проанализированы льготы, предоставляемые резидентам технопарка «Сколково» и выявлены положительные моменты, а также отрицательные стороны, которые могут повлечь затруднения в их использовании на момент, когда зона будет функционировать в полную силу. Особое место в списке данных льгот занимают льготы в виде освобождения от уплаты налога на прибыль, НДС и налога на имущества. Однако стимулирование участников не ограничивается предоставлением льгот. Так, затраты участников проекта на таможенные пошлины и НДС в отношении товаров (за исключением подакцизных), ввозимых для строительства или исследований, возмещаются участвующим в проекте лицам в виде субсидий. С этой целью управляющая компания должна представить необходимое подтверждение (п. 3, 4 ст. 11 Федерального закона от 28 сентября 2010 г. N 244-ФЗ «Об инновационном центре “Сколково”»).

Участники проектов освобождаются от уплаты НДС на 10 лет. Право на освобождение льготы теряется в случае, если участник теряет статус резидента «Сколково», а также в случае получения выручки в размере, превышающем 1 млрд. рублей и превышения прибыли 300 млн. рублей. Начать применять данную льготу налогоплательщики могут с момента получения статуса резидента «Сколково», т.к. льгота носит уведомительный характер (фактически с первого числа месяца, следующего за месяцем получения статуса). Положительной стороной данной льготы является снижение стоимости производимой продукции, что дает конкурентное преимущество при коммерциализации результатов разработок и внедрении их в хозяйственный оборот. Но, как указывалось автором во второй главе, подобные освобождения в итоге не всегда показывают ожидаемый результат, также в свою очередь бюджет теряет дополнительные поступления, т.к. у налогоплательщиков не возникает дополнительного оттока денежных средств на уплату налога.

Одним из отрицательных моментов использования данной льготы является то, что в итоге внедрения продукции в оборот сужается круг потенциальных покупателей результатов данных разработок, т.к. предприятия-покупатели, находящиеся на общей системе налогообложения заинтересованы в возмещении НДС. Но данная проблема существует, в принципе, для всех видов льгот по НДС, предусмотренных законодательством, так же как и проблема возмещения НДС, уплаченного поставщику.

Если налогоплательщик начинает применять данную льготу, то суммы НДС ранее принятые к вычету необходимо восстановить (ст. 145.1 НК РФ). Поэтому начинать использовать данную льготу лучше в более поздние налоговые периоды, когда налогоплательщик сможет констатировать тот факт, что реализация готовой продукции превышает расходы на ее изготовление. Случай, когда сумма НДС вначале принимается к вычету, а затем восстанавливается налогоплательщиком, можно рассмотреть как беспроцентный кредит со стороны государства. Сумма возврата такого «кредита» зависит от, например, срока полезного использования основного средства, по которому ранее суммы НДС были приняты к вычету, и даты начала использования льготы.

Статус участника проекта позволяет организации в течение 10 лет не платить налог на прибыль (ст. 246.1 НК РФ). Очевидным плюсом данной льготы является то, что налогоплательщик не уплачивает налог на прибыль вовсе, и вся полученная прибыль остается в его распоряжении. Но в этом случае необходимо стимулировать резидентов технопарка инвестировать данные денежные средства в новые инновационные разработки. При этом дискуссионным является вопрос необходимости предоставления налоговой декларации в налоговые органы в случае, если резидент технопарка использует данную льготу. Минфин России не раз высказывал позицию, что данная категория налогоплательщиков не освобождена от обязанности представлять налоговые декларации . По мнению налоговых органов, напротив, в период использования освобождения от исполнения обязанностей налогоплательщика декларации по налогу на прибыль представлять не нужно.

Таким образом, для налогоплательщика есть два варианта применения данной льготы. Первый – это применение льготы с момента получения статуса резидента, второй – с момента применения аналогичной преференции по НДС. Если налогоплательщик примет второй вариант, то данное решение упростит администрирование налоговых льгот налоговыми органами.

Администрирование вышеупомянутых льгот происходит на основании предоставления налогоплательщиком в налоговые органы подтверждающих документов. К документам, подтверждающим право на освобождение, относится, в том числе, выписка из книги учета доходов и расходов участника проекта, подтверждающая годовой объем выручки от реализации товаров (работ, услуг, имущественных прав) (п. 6 ст. 145.1, п. 7 ст. 246.1 НК РФ).

Однако в случае, если компания-резидент технопарка осуществляет сделки с компанией группы, то в отношении налога на прибыль по ней может быть проведена проверка трансфертного ценообразования. Налоговые органы могут доначислить стороне резиденту «Сколково» дополнительный доход, что в итоге может повлечь за собой потерю освобождения от обязанности налогоплательщика налога на прибыль (пп. 1 п. 2 ст. 105.14 НК РФ). Кроме того, представляется необходимым устранить неясность в законодательстве относительно порядка определения периода, за который рассчитывается совокупный размер выручки, необходимый для применения льготы. Как следует из текста, то нарастающим итогом с момента получения статуса резидента «Сколково», но для данного положения четкого определения в законодательстве нет.

Для резидентов «Сколково» также установлены льготы в виде освобождения от налога на имущество и пониженной ставки страховых взносов. Данные льготы имеют довольно простой механизм использования, и автором не было выявлено каких-либо отрицательных сторон. Вместе с тем следует отметить, что со стороны налогоплательщиков лучше воспользоваться данными льготами с момента получения статуса резидента технопарка в целях высвобождения денежных средств на расширение производства.

Также резиденты «Сколково» освобождаются от обязанности ведения бухгалтерского учета в случае, если годовой объем выручки от реализации товаров (работ, услуг) не превышает одного миллиарда рублей (п. 4 ст. 4 Закона № 129 «О бухгалтерском учете»). При этом участник проекта должен вести учет доходов и расходов аналогично порядку, установленному для организаций, перешедших на упрощенную систему налогообложения (абз. 4 п. 5.1 ст. 284 НК РФ).

У многих налогоплательщиков возник вопрос, являются ли данные нормы автоматическим переводом на упрощенную систему налогообложения. Минфин России разъяснил, что перечисленные действия организаций не свидетельствуют о переходе на упрощенную систему налогообложения. Стоит поддержать данное мнение.

Во-первых, основанием для реализации права на освобождение от обязанностей налогоплательщика и права на применение упрощенной системы налогообложения являются два различных документа. Организациям для перехода на упрощенную систему налогообложения необходимо в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого они переходят на УСН, представить соответствующее заявление по рекомендованной форме (п. 1 ст. 346.13 НК РФ). Участник проекта, начавший использовать право на освобождение, должен направить в налоговый орган по месту своего учета соответствующие письменные уведомления по форме, утвержденной Приказом Минфина России от 30.12.2010 N 196н.

Во-вторых, применение упрощенной системы налогообложения воз-можно только с начала нового налогового периода, а освобождение от обязанностей налогоплательщика – уже с первого числа месяца, следующего за месяцем приобретения организацией статуса участника проекта. Налогоплательщики, применявшие иные режимы налогообложения и перешедшие на УСН, вправе применять этот специальный режим налогообложения только с начала нового налогового периода, т.е. с начала нового года. Налогоплательщики — участники проекта «Сколково» могут использовать право на освобождение от обязанностей налогоплательщика НДС и налога на прибыль с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта (ст. 145.1 и 246.1 НК РФ).

В-третьих, к организациям для освобождения от обязанностей налогоплательщика и применения УСН предъявляются разные требования и установлены различные ограничения. Порядок реализации этих прав также регулируется разными нормами законодательства.

Стоит отметить, что не все организации резиденты «Сколково» захотят применять данное право на освобождение от ведения бухгалтерского учета. Это связано с тем, что многие организации не имеют собственных средств на развитие производства и привлекают ресурсы с помощью инвесторов. Навряд ли последние согласятся инвестировать в рискованные старт-апы, не имея возможности контролировать использование инвестированных денежных средств. Одним из элементов такого контроля служит бухгалтерская отчетность, подтверждающая те или иные доходы и расходы. Кроме того, многие резиденты не откажутся и от ведения налогового учета, т.к. в случае потери статуса резидента, будет необходимо восстановить весь учет, что до-вольно проблематично. Таким образом, можно сделать вывод, что, скорее всего, на практике данные послабления, предусмотренные законодательством для резидентов технопарка, окажутся невостребованными.

Вышеперечисленные льготы являются довольно значительными. Однако, налоговые льготы должны быть доступны многим организациям, занимающимся модернизацией производства, а не каким-то отдельным субъектам бизнеса, зарегистрированным на отдельных небольших закрытых территориях, таких как «Сколково» или особых экономических зон. Практически во всех развитых странах мира предусмотрены налоговые льготы в отношении затрат на научные разработки, внедрение новой техники и технологий.