В ООО порядок премирования следующий.

Списки на премирование составляются на основании представления руководителя структурного подразделения, в котором работает работник.

Приказ о премировании издает руководитель предприятия.

Руководитель предприятия имеет право вносить мотивированные изменения и дополнения в представленные для утверждения списки как по составу, так и по размеру премий с учетом мнения представительного органа (выбранного представителя) работников.

Премирование работников предприятия (за исключением премии за выполнение и перевыполнение норм) производится с учетом выполнения основного и дополнительных условий премирования, а также основных и дополнительных показателей премирования. Выполнение основного и дополнительных условий премирования учитывается нарастающим итогом с начала года.

Выполнение дополнительных условий премирования, как и основного, является обязательным.

Премия выплачивается только тем работникам, которые в отчетном месяце выполнили показатели премирования (установлены для каждого работника предприятия). В случаях, когда работнику установлены два основных показателя премирования, невыполнение одного из них влечет уменьшение размера премии. Работнику, не выполнившему в отчетном месяце оба основных показателя премирования, премия за этот месяц не выплачивается.

Дополнительные показатели премирования определяют только размер увеличения премии. Их невыполнение к уменьшению или невыплате премии не ведет.

При выполнении условий и показателей премирования работникам предприятия выплачивается премия в размере 10% от заработка работника.

В случае возникновения чрезвычайных обстоятельств работникам может быть выплачена материальная помощь.

Материальная помощь выплачивается из собственных средств работодателя на основании приказа (распоряжения) руководства работодателя по личному заявлению работников.

Материальная помощь может выплачиваться в случае смерти близкого родственника: мужа, жены, сына, дочери, отца, матери, брата, сестры.

Предоставление материальной помощи производится при представлении Работниками документов, подтверждающих наступление чрезвычайных обстоятельств.

Премии, предусмотренные положением, учитываются в составе средней заработной платы для исчисления пенсий, отпусков, пособий по временной нетрудоспособности и т.д.

Для оплаты работы в выходные и праздничные нерабочие дни, сверхурочных работ, при выполнении работ различной квалификации, при совмещении профессий и выполнении обязанностей временно отсутствующего работника применяются соответствующие нормы трудового законодательства РФ.

Положение вступает в силу с момента его утверждения и действует бессрочно.

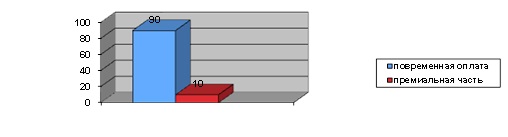

На анализируемом предприятии используется повременно – премиальная система оплаты труда, которая рассчитывается исходя из отработанного времени плюс премия.

На наш взгляд такой вид оплаты труда совершенно не подходит для данного предприятия, он скорее подойдет для предприятия, где присутствует производственный процесс.

Основную часть заработанной платы составляет доля отработанного времени – это 90% от общей суммы зарплаты.

Премиальная часть заработанной платы составляет лишь 10% — это мизерная доля в заработанной плате. Причем премиальная часть всегда одинаковая, она не зависит от прибыли предприятия и от выработки каждого работника по отдельности.

Повременная и премиальная часть заработной платы представлена на рисунке 5.

Исходя из сказанного выше можно сделать вывод о том, что у работников и у управленцев нет стимула эффективнее работать и приносить предприятию большую прибыль, потому что на их заработанной плате это не сказывается. При разной усидчивости они получают одинаковую заработанную плату.

Исходя из рисунка 3 можно заключить, что система стимулирования на рассматриваемом предприятии практически не развита.

Из методов стимулирующего характера на предприятии используется только начисления стимулирующего характера:

— доплата за сверх урочные;

— доплата за работу в праздники.

Ныне действующая система стимулирования является отчасти мотивационной, но данная система не сильно развита. Основным ее моментом является то, что при этом система материального стимулирования ориентируется на фактическую квалификацию работника.

Положительными моментами в стимулировании заработной платы, которыми персонал достаточно удовлетворен являются: выплата отпускных, сверхурочных, повышенная заработная плата в праздничные дни, нет задержек заработной платы, выплата происходит два раза в месяц

Негативными моментами в стимулировании труда, которыми недоволен персонал, являются следующие: фактически заработная плата не сильно изменяется от объема работы и перевыполнения плана, то есть на ООО представлена на рисунке 3 незначительная доля премиальных выплат, существует система штрафов.

Приведем анализ заработной платы персонала за 2013 год таблица 7.

Таблица 7. Анализ заработной платы персонала за 2013 год

| Состав работников аппарата управления | Среднемесячная заработан плата работников |

| Директор | 62530 |

| Заместитель директора | 35700 |

| Начальник подразделения, Производство | 32350 |

| Главный бухгалтер | 24100 |

| Начальник Производственно-технического отдела | 21030 |

| Менеджер по продажам | 48200 |

| Начальник отдела кадров | 19800 |

| Бухгалтер | 15400 |

| Специалисты цехов | 21010 |

| Администратор | 13500 |

| Рабочие | 8700 |

Размер заработной платы большей части сотрудников определен положением и не зависит от объема работы.

При этом заработная плата директора, заместителей директора и менеджера по продажам значительно зависит от объема выручки фирмы.

Из всего выше сказанного можно сделать вывод о том, что существует реальная необходимость в разработке эффективной системы стимулирования труда на ООО

Проведенный анализ условий оплаты труда и премирования показывает, что размер заработной платы сотрудников предприятия поставлен в зависимость от качества и количества проделанной работы.

Система стимулирования работников в общем виде должна содержать дополнительные выплаты и премии. Заработанная плата работников должна состоять из нескольких частей:

- во-первых, исходя из описания трудовых функций на ООО необходимо установить базовые ставки на основе состояния рынка труда. Каждый сотрудник должен иметь у себя не только описание своих функций, но и соответствующее описание для более высокого должностного уровня;

- во-вторых, необходимо ввести дополнительные выплаты, прямо увязанные с достижением плановых показателей по сбыту (целевых ориентиров);

- в-третьих, можно ввести специальные бонусы и комиссионные доплаты. Все это необходимо дополнять ускоряющими коэффициентами (акселераторами) по отдельным направлениям.

Можно предположить, что если на ООО внедрить децентрализованную политику вознаграждения, внедрить альтернативные формы поощрения, усложнить маркетинговые цели, то благодаря эффективной политике стимулирования можно добиться наилучших результатов, повысить прибыль предприятия.

Исходя из организационной структуры предприятия можно сказать, что разрабатывать систему стимулирования необходимо на двух уровнях.

Первый уровень – стимулирование высшего звена организационной структуры.

На ООО к этому уровню можно отнести:

— директора;

— заместителей директора;

— главного бухгалтера;

Оплата работников, руководящих должностей должна, осуществляется в соответствии с несколько иными принципами, чем система стимулирования для рядовых работников. Во-первых, для них трудно бывает определить конкретные результаты деятельности, а следовательно, основания для дополнительного вознаграждения должны быть другими по сравнению с рядовыми работниками. Во-вторых, решающей для управленцев является не постоянная, а переменная часть вознаграждения, причем, чем выше должность, тем меньшую величину составляет доля твердого оклада. В-третьих, рост окладов руководителей с их возрастом должен замедляться, так как в начале карьеры нарастание опыта и ответственности, а также потребностей происходит более быстрыми темпами.

Также необходимо вводить такой вид поощрения как премия из фонда директора.

Базой для начисления премии из фонда директора будет служить дополнительная прибыль, заработанная предприятием. Предполагается установить обязательный плановый объем прибыли, если предприятие план перевыполняет, то, как следствие этого работникам начисляется премия из фонда директора. Премия будет начисляться пропорционально прибыли. Таким образом, если организация перевыполнило план на 10%, то работникам начисляется премия в размере 10% к основной заработанной плате, если на 20%, то к основной заработной плате прибавляется 20% и т.д.

Таким образом, каждый работник, начиная от руководителя высшего звена и кончая рядовым сотрудником заинтересован принести большую прибыль и получить за это прибавку к заработанной плате.

Заработанная плата управляющих ООО должна состоять:

Таблица 8. Структура заработанной платы управляющих

| № | Наименование з/п | Доля в общей сумме заработанной платы |

| 1 | Основная (базовая) часть | 50% |

| 2 | Переменная часть | 35% |

| 3 | Премия из фонда директора | 15% |

Специфическими формами переменного денежного вознаграждения для управляющих считаются:

- Дополнительные выплаты наличностью за результаты работы, составляющий определенный процент от прибыли. Данная форма денежного вознаграждения будет формироваться исходя из прибыли предприятия аналогично премии из фонда директора, но будет распространяться только на работников высшего звена.

- Отложенные до определенного момента в будущем премиальные выплаты, так называемые «золотые наручники», обеспечивающие долгосрочную заинтересованность менеджера в прибыльности. Здесь предполагается ввести премиальную заработанную плату, переходящую от одного работника к другому.

Суть ее будет заключаться в следующем: целый год один из работников управляющего звена получает двойную заработанную плату, на следующий год эта заработанная плата переходит к другому, на третий год к третьему и так далее. Получается у работника есть стимул, так как по истечению определенного времени, а в нашем случае это пять лет двойная заработанная плата к нему снова возвращается.

Это создано не только для того, чтобы повысить эффективность работы менеджера, но и чтобы удержать работника на должности как можно дольше, т.е. нам необходимо создать такие условия, чтобы работник был заинтересован работать именно на данном предприятии.

Второй уровень – работники.

В этой группе можно отнести:

— администраторов;

— специалисты цехов;

— рабочий персонал.

Систему стимулирования для данной категории работников должна включать в себя дополнительные к зарплате формы вознаграждения.

Цель этих вознаграждений состоит в следующем:

- мотивация сотрудников и повышение их ответственности;

- удовлетворение актуальных или ощущаемые потребностей сотрудников, включая потребности, касающиеся безопасности, финансовой помощи и обеспечения доходов в дополнение к оплате;

- демонстрация того, как фирма заботится об удовлетворении потребностей своих сотрудников.

Для того чтобы у работников был стимул приносить предприятию большую прибыль необходимо разделить их заработанную плату на несколько частей (табл. 9).

Таблица 9. Составные части заработанной платы сотрудников предприятия

| № | Наименование з/п | Доля в общей сумме заработанной платы |

| 1 | Основная (базовая) часть | 50% |

| 2 | Надбавки за выработку | 40% |

| 3 | Надбавки за выслугу лет | 5% |

| 4 | Коллективные премии | 15% |

| 5 | Премия из фонда директора | 10% |

Надбавки за выработку подразумевают под собой выполнение определенного норматива. Норматив должен устанавливаться раз в квартал, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины. Каждый из этих факторов должен оцениваться отдельно, а затем интегрироваться в общую оценку, влияющую на процент надбавки за выработку. Надбавка за выработку, таким образом, может повышаться или понижаться в зависимости от выполненной работником нормы.

На данный момент норматив составляет 2500000 рублей с одного состава бригады рабочих, оказывающего услуги населению.

Если данный показатель повышается на 10%, то надбавки за выработку с 40% повышаются до 50 %, если 15 %, то до55 % и т.д., от общего.

Если состав бригады рабочих норматив не выполняет, то надбавка за выработку понижается на 5%.

Например, в третьем квартале 2013 г. план выработки был перевыполнен персоналом на 10%, кроме того, данный состав принес большую прибыль, и более того предприятие получило сверх запланированной прибыли, т.е. по усмотрению директора может быть выдана прибыль из фонда директора. Рассчитаем размер зарплаты одно из рабочих по новой системе стимулирования труда:

- по новым расчетам основная часть заработанной платы будет составлять 50% от 14000 руб. (14000 руб. эту зарплату работник получает в соответствии со старой системой стимулирования) т.е. базовая часть = 7000 руб.

- надбавка за выработку составит 40%, т.е. надбавка = 5600 руб.

- коллективная премия составит 15% = 2100 руб.

- премия из фонда директора 10% = 1400 руб.

Общая сумма зарплаты составит 16100 руб.

Представим данные расчеты в таблице 10.

Таблица 10. Система оплаты труда сотрудников ООО

| № | Наименование з/п | Старая система оплаты | Система оплаты после нововведений | ||

| Доля в общей сумме заработанной платы | Сумма | Доля в общей сумме заработанной платы | Сумма | ||

| 1 | Основная (базовая) часть | 100% | 14000 | 50% | 7000 |

| 2 | Надбавки за выработку | — | — | 40% | 5600 |

| 3 | Надбавки за выслугу лет | — | — | 5% | — |

| 4 | Коллективные премии | — | — | 15% | 2100 |

| 5 | Премия из фонда директора | — | — | 10% | 1400 |

| 6 | Итого зарплата | 14000 | 16100 | ||

По старой системе оплаты труда заработанная плата составляла 14000 руб. Исходя из этого можно сделать вывод о том, что результаты внедрения системы стимулирования показали, что выросла зарплата работников, следовательно выросла выручка, а значит внедрение данного предложения является эффективным.

Заострим внимание на коллективных премиях, они распространяются на бригады рабочих и могут достигать 15% прибавки к заработанной плате. В течение месяца происходит подсчет прибыли состава рабочих, бригада, которая принесла большую выручки получает надбавку к заработанной плате (надбавку получает только один состав). Данный вид премии выплачивается каждому сотруднику бригады исходя из его заработной платы. В нашем случае надбавка в размере 15% начисляется по каждому сотруднику бригады, исходя из его должностного оклада.

Премия из фонда директора начисляется по его усмотрению, но не должна превышать 10 % от общего объема заработанной платы.

Есть ряд стимулов, которые можно применять как к управляющим, так и к работникам второго звена. К данным стимулам можно отнести:

- Стимул личной безопасности. Сюда относятся льготы, повышающие индивидуальную личную безопасность в отношении болезни, происшествий или сокращения штатов.

- Личные потребности. Этот тип льгот признает необходимость реализации определенных личных потребностей и ответственности, например, выходные и другие формы отдыха, забота о детях, консультирование по сокращению штатов, финансовое консультирование, содействие укреплению здоровья и отдыху.

- Финансовое содействие/помощь. Кредиты, помощь в покупке дома, распределение помощи, скидки и членские взносы.

- Другие льготы. Их роль заключается в том, чтобы повысить уровень жизни сотрудников. К ним относятся субсидированные обеды, скидки на одежду, возмещение телефонных затрат и помощь посредством предоставления кредитных карт.

Приведем сравнительную таблицу видов заработной платы по категориям персонала до внедрения и после внедрения системы стимулирования (см. таблицу 11).

Таблица 11. Составные части заработанной платы

| № | зарплата по категориям работников | зарплата до внедрения системы стимулирования | зарплата после внедрения системы стимулирования |

| 1 | Работники руководящих должностей | -основная часть -переменная часть

| -основная часть 50% -переменная часть 40% -премии из фонда директора 10% -бонус наличностью за результаты работы 20 % -премиальная годовая з\п 100% |

| 2 | Работники: — специалисты цехов — рабочие — администраторы | -основная часть

| -основная часть 50% -надбавки за выработку 40% -надбавки за выслугу лет 5% -коллективные премии 15% -премии из фонда директора 10% |

Подводя итоги проделанной работы необходимо подчеркнуть, что внедрение системы стимулирования труда на предприятия должно положительно сказаться на прибыли предприятия.

Исходя из данных можно прийти к выводу, что благодаря внедренной системе стимулирования труда качественно изменился состав заработанной платы, ее большая часть стала зависеть от личных результатов работников. Можно предположить, что благодаря созданной эффективной системы стимулирования труда прибыль предприятия существенно возрастет.

Заключение

Заработная плата — основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В условиях рыночной экономики предприятия ищут новые модели оплаты труда, наиболее эффективные для своего успешного функционирования. Для того чтобы сконструировать оптимальный механизм заработной платы на предприятии, необходимо тщательное исследование расходов предприятия на оплату труда, правильное формирование фонда заработной платы. Такое исследование возможно при проведении экономического анализа фонда заработной платы.

В данной работе были определены основные задачи и значение анализа расходов на оплату труда для предприятия, были рассмотрены различные виды, формы и системы оплаты труда. Также были рассмотрены такие аспекты анализа фонда заработной платы, как анализ динамики фонда заработной платы и основные факторы, на него влияющие; анализ уровня средней заработной платы на предприятии; анализ состава и структуры фонда заработной платы, анализ эффективности использования заработной платы.

Правильное расходование фонда заработной платы имеет важное значение с точки зрения, как обеспечения конкурентоспособности предприятия, так и роста благосостояния и уровня жизни населения. В силу этого фонд заработной платы является значимым показателем для деятельности каждого предприятия и общества в целом.

Анализируя сегодняшнюю систему стимулирования труда на предприятии можно сделать вывод, что она не эффективна.

Ныне действующая система стимулирования является отчасти мотивационной, но данная система не сильно развита. Основным ее моментом является то, что при этом система материального стимулирования ориентируется на фактическую квалификацию работника.

Положительными моментами в стимулировании заработной платы, которыми персонал достаточно удовлетворен являются: выплата отпускных, сверхурочных, повышенная заработная плата в праздничные дни, нет задержек заработной платы, выплата происходит два раза в месяц.

Негативными моментами в стимулировании труда, которыми недоволен персонал являются следующие: фактически заработная плата не сильно изменяется от объема работы и перевыполнения плана, то есть на ООО «Спорт-текс» незначительная доля премиальных выплат, существует система штрафов при невыходе на работу.

Таким образом предполагается на ООО «Спорт-текс» внедрить децентрализованную политику вознаграждения, внедрить альтернативные формы поощрения, усложнить маркетинговые цели, то благодаря эффективной политике стимулирования можно добиться наилучших результатов, повысить прибыль предприятия.

Оплата работников, руководящих должностей должна, осуществляется в соответствии с несколько иными принципами, чем система стимулирования для рядовых работников. Во-первых, для них трудно бывает определить конкретные результаты деятельности, а следовательно, основания для дополнительного вознаграждения должны быть другими по сравнению с рядовыми работниками. Во-вторых, решающей для управленцев является не постоянная, а переменная часть вознаграждения, причем чем выше должность, тем меньшую величину составляет доля твердого оклада. В-третьих, рост окладов руководителей с их возрастом должен замедляться, так как в начале карьеры нарастание опыта и ответственности, а также потребностей происходит более быстрыми темпами.

Для того чтобы у работников был стимул приносить предприятию большую прибыль необходимо разделить их заработанную плату на несколько частей: базовая часть, надбавки за выработку, надбавки за выслугу лет, коллективные премии, премия из фонда директора.

Таким образом, в данной работе была предложена система стимулирования труда основывающаяся на разделении всего персонала на две группы. Так был разделила весь персонал предприятия на две группы:

— первая группа – это управленцы, главными стимулами для них являются: бонус наличностью или акциями за результаты работы, премиальные выплаты, обеспечивающие долгосрочную заинтересованность в прибыльности предприятия, также в качестве стимула используются премии из фонда директора.

— вторая группа – это рабочий персонал, для них главными стимулами являются надбавки за выработку и выслугу лет, коллективные премии и премии из фонда директора.

Кроме того, в качестве методов стимулирования предлагается использовать: систему личной безопасности, учет личных потребностей и финансовое содействие со стороны предприятия.

В ходе написания данной работы достигнута поставленная цель и решены все поставленные задачи.

Список использованных источников

- Таможенный кодекс Российской Федерации: http://www.tks.ru/codex

- Налоговый кодекс Российской Федерации. http://base.garant.ru/10900200/

- Гражданский кодекс Российской Федерации. Консультант Плюс http://www.consultant.ru/popular/gkrf1/

- О бухгалтерском учете: федеральный закон от 06.12.2011г № 402-ФЗ http://www.consultant.ru/law/doc/buhuchet/

- Об аудиторской деятельности: федеральный закон № 307-ФЗ от 30.12.2008 г. http://www.consultant.ru

- О валютном регулировании и валютном контроле: федер. закон от 10.12.2003 № 173-ФЗ // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2011.- Режим доступа: http://www.consultant.ru.

- О государственном регулировании внешнеторговой деятельности: федер. закон № 164-ФЗ от 08.12.2003г. // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2011.- Режим доступа: http://www.consultant.ru.

- Учетная политика организации: положение по бухгалтерскому учету 1/2008: приказ Минфина России от 06.10.2008 № 106н, с изменениями от 08.11.2010 № 144н // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2011.- Режим доступа: http://www.consultant.ru.

- Учет договоров строительного подряда: положение по бухгалтерскому учету 2/2008: приказ Минфина России от 24.11.2008 № 116н с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2011.- Режим доступа: http://www.consultant.ru.

- Учет активов и обязательств, стоимость которых выражена в иностранной валюте: положение по бухгалтерскому учету 3/2006: приказ Минфина России от 27 ноября 2006 г. с изменениями от 24.12.2010 № 186н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2011.- Режим доступа: http://www.consultant.ru.

- Бухгалтерская отчетность организации: положение по бухгалтерскому учету 4/99: приказ Минфина России от 06.07.99 № 43н, с изменениями от 08.11.2010 г. № 142н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет материально-производственных запасов: положение по бухгалтерскому учету 5/01: приказ Минфина России от 09.06.2001 № 44н с изменениями от 25.10.2010 № 132н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет основных средств: положение по бухгалтерскому учету 6/01: приказ Минфина России от 30.03.2001 № 26н с изменениями от 24.12.2010 №186н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- События после отчетной даты: положение по бухгалтерскому учету 7/98: приказ Минфина России от 25.11.1998 № 25н, с изменениями от 20.12.2007 № 143н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Оценочные обязательства, условные обязательства и условные активы: положение по бухгалтерскому учету 8/10: приказ Минфина России от 13.12.2010 № 167н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Доходы организации: положение по бухгалтерскому учету 9/99: приказ Минфина России от 06.05.1999 № 32н, с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Расходы организации: положение по бухгалтерскому учету 10/99: приказ Минфина России от 06.05.1999 № 33н, с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Информация о связанных сторонах: положение по бухгалтерскому учету 11/2008: приказ Минфина России от 29.04.2008 № 48н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Информация по сегментам: положение по бухгалтерскому учету 12/ 2010: приказ Минфина России от 08.11.2010 г. № 143н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет государственной помощи: положение по бухгалтерскому учету 13/2000: приказ Минфина России от 16.10.2000 № 92н, с изменениями от 18.09.2006 № 115н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет нематериальных активов: положение по бухгалтерскому учету 14/2007: приказ Минфина России от 27.12.2007 № 153н, с изменениями от 24.12.2010 №186н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет расходов по займам и кредитам: положение по бухгалтерскому учету 15/2008: приказ Минфина России от 06.10.2008 № 107н, с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Информация по прекращаемой деятельности: положение по бухгалтерскому учету 16/02: приказ Минфина России от 02.07.2002 № 66н, с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет расходов на научно- исследовательские, опытно-конструкторские и технологические работы: положение по бухгалтерскому учету 17/02: приказ Минфина России от 19.11.2002 № 115н, с изменениями от 18.09.2006 № 116н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет расчетов по налогу на прибыль: положение по бухгалтерскому учету 18/02: приказ Минфина России от 19 ноября 2002 г. № 114н, с изменениями от 25.10.2010 № 132н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Учет финансовых вложений: положение по бухгалтерскому учету 19/02: приказ Минфина России от 10.12.2002 № 126н, с изменениями от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Информация об участии в совместной деятельности: положение по бухгалтерскому учету 20/03: приказ Минфина России от 24.11.2003 № 105н, с изменениями от 18.09.2006 № 116н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Изменения оценочных значений: положение по бухгалтерскому учету 21/2008: приказ Минфина России от 06.10.2008 № 106н, с изменениями от 25.10.2010 № 132н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Исправление ошибок в бухгалтерском учете и отчетности: положение по бухгалтерскому учету 22/10: приказ Минфина России от 28.06. 2010 № 63н, с изменениями от от 08.11.2010 № 144н// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утв. Приказом Минфина РФ от 31 октября 2000 г. № 94н (в ред. приказа Минфина РФ от07.05. 2003 № 38н). – М.: ИНФРА – М. 2007. – 128с.

- Методические указания по инвентаризации имущества и финансовых обязательств: приказ Минфина России от 13 июля 1995г. № 49 // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 декабря 2001 г. № 119н.// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Методические указания по формированию в бухгалтерской отчетности информации при осуществлении реорганизации организаций: приказ Минфина РФ от 20 мая 2003г. № 44н // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 октября 2003 г. № 91н.// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- О порядке оценки чистых активов акционерных обществ: приказ Минфина РФ № 71 и Федеральной комиссии по рынку ценных бумаг от 5 августа 1996 года № 149// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2013.- Режим доступа: http://www.consultant.ru.

- Адамайтис, Л. А. Анализ финансовой отчетности. Практикум: учебное пособие для вузов / Л. А. Адамайтис . — М. : КноРус, 2013. — 400 с. — Библиогр.: с. 394-396. — ISBN 978-5-85971-691-3.

- Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет.: — М.: ИНФРА-М, 2012. — 576 с.,

- Бариленко В.И. Учет, анализ и аудит внешнеэкономической деятельности: Учебное пособие / — М.: ИНФРА-М, 2012. — 368 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. — 2-e изд., перераб. и доп. — М.: Магистр: ИНФРА-М, 2011. — 576 с.,

- Ковалев, В. В. Как читать баланс/ В. В. Ковалев, В. В. Патров, В. А. Быков .- 5-е изд., перераб. и доп. — М. : Финансы и статистика, 2012. — 672 с. — ISBN 978-5-279-02856

- Кондраков Н.П. Бухгалтерский учет: Учебник. — 4-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2013. — 681 с.

- Карпова Т.П., Карпова В.В. Учет, анализ и бюджетирование денежных потоков: Учебное пособие. — М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. — 302 с.,

- Лытнева Н.А., Боброва Е.А., Федорова Т.В. Учет, анализ и аудит внешнеэкономической деятельности коммерческих организаций: Учебное пособие. — М.: ИД ФОРУМ, 2013. -326 с.

- Любушин, Н. П. Экономический анализ: учеб. пособие для вузов / Н. П. Любушин.- 2-е изд., перераб. и доп. — М.: Юнити, 2011. — 423 с. — ISBN 5-238-01126-1.

- Лысенко, Д. В. Комплексный экономический анализ хозяйственной деятельности: учебник /Д. В. Лысенко. — Москва : ИНФРА-М, 2012. — 320 с. — ISBN 978-5-16-003127-9.

- Мизиковский И.Е., Милосердова А.Н., Ясенев В.Н. Бухгалтерский управленческий учет: Учебное пособие. — М.: Магистр: НИЦ ИНФРА-М, 2012. — 112