или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.Денежные потоки организаций от операций, связанных осуществлением обычной деятельности предприятия, приносящей выручку, классифицируются как денежные потоки от текущих операций. Такие потоки обычно связаны с формированием прибыли или убытка организации от продаж.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Внешним пользователям отчетности информация о денежных потоках от текущих операций показывает уровень обеспеченности организации денежными средствами, которая может быть достаточной для погашения кредитов, поддержания деятельности предприятия на уровне существующих объемов производства, а также выплаты дивидендов и новых инвестиций не привлекая внешние источники финансирования. Информация о таких потоках в предыдущих периодах в сочетании с другой информацией, представляемой в бухгалтерской отчетности, обеспечивает основу для прогнозирования будущих денежных потоков от текущих операций.[22]

2.Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов классифицируются как денежные потоки от инвестиционных операций. Информация о таких потоках показывает пользователям отчетности организации уровень затрат организации, осуществленных для приобретения или создания внеоборотных активов, которые обеспечивают денежные поступления в будущем.[24]

3.Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Информация о таких потоках обеспечивает основу для прогнозирования требований кредиторов и акционеров (участников) в отношении будущих денежных потоков, а также будущих потребностей организации в привлечении долгового и долевого финансирования.

Денежные потоки, которые не могут быть классифицированы однозначно, классифицируются как денежные потоки от текущих операций. Каждое существенное поступление в организацию денежных средств отражаются в отчете о движении денежных средств отдельно от платежей организации.

Согласно Положению по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. Приказом МФ РФ от 02 февраля 2011 г. № 11н.[22], денежными потоками организации не являются:

- Платежи денежных средств, связанные с инвестированием их в денежные эквиваленты;

- Поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов);

- Валютно-обменные операции (кроме потерь или выгод от операции);

4.Обмен одних денежных эквивалентов на другие денежные эквиваленты (кроме потерь или выгод от операции);

5.Другие аналогичные платежи и поступления, изменяющие состав денежных средств, но не их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на ее другой счет этой же организации.

В отчете о движении денежных средств денежные потоки отражаются свернуто в случаях: когда такие потоки характеризуют не столько деятельность самой организации, сколько деятельность её контрагентов; когда поступления денежных средств от одних лиц обусловливают соответствующие выплаты другим лицам; когда они отличаются короткими сроками возврата, быстрым оборотом и большими суммами.[22]

Показатели отчета о движении денежных средств отражаются в валюте РФ – рублях. Денежные потоки пересчитывается в иностранной валюте в рубли по курсу ЦБ РФ на дату осуществления платежа.

В отчете о движении денежных средств курсовая разница отражается отдельно от текущих, инвестиционных и финансовых потоков организации как влияние изменений курса иностранной валюты по отношению к рублю.

Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку сумм, представленных в отчете о движении денежных средств, с соответствующими статьями баланса.[22]

Согласно МСФО 7 организациям разрешается представлять данные о движении денежных средств нетто-методом (на основе взаиморасчета) в случаях, когда денежные поступления и платежи осуществляются от имени клиентов и отражают в большей степени деятельность клиентов, а не компании, а также, когда поступления и платежи по статьям отличаются быстрым оборотом и короткими сроками погашения. Важно отметить, что Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) утв. Приказом МФ РФ от 02 февраля 2011 г. № 11н, содержит в пунктах 16 и 17 аналогичную регламентацию[22].

Еще одним существенным сближением с требованиями МСФО 7 стала регламентация о необходимости раскрытия информации о тех суммах денежных средств, которые недоступны для использования организацией, указанная в пункте 25 Положения по бухгалтерскому учету «Отчет о движении денежных средств» утв. Приказом МФ РФ от 02 февраля 2011 г. № 11н. (ПБУ 23/2011) [22].

Аналогичное требование представлено в МСФО 7 «Отчет о движении денежных средств».[54] Такая информация немаловажна для пользователей отчетности.

В таблице 1.2 представлено сопоставление регламентаций российских и международных стандартов по формированию Отчета о движении денежных средств.

Таблица 1.2

Сравнительная характеристика современных регламентаций статей Отчета о движении денежных средств в российских и международных стандартах

| Признак сравнения | Единство | Различия |

| Название отчета | Совпадает | Нет |

| Назначение отчета | Отражает все виды поступлений и выбытия денежных средств и денежных эквивалентов | Нет |

| Статус | Отсутствует | В МСФО имеет одинаковый статус с формами «Отчет о финансовом положении» (аналог формы «Бухгалтерский баланс») и «Отчет о прибылях и убытках»). В РСБУ является приложением к формам «Бухгалтерский баланс» и «Отчет о прибылях и убытках» |

| Степень обязательности представления | Отсутствует | Является обязательным в составе отчетности в МСФО. Может не представляться малыми организациями в РСБУ |

| Степень регламентации формы отчета | Возможность самостоятельной детализации организациями статей отчета | Некоторые ограничения самостоятельности разработки, устанавливаемые в РСБУ |

| Структура отчета | Представление денежных потоков в классификации по текущей (операционной), инвестиционной и финансовой деятельности. Использование прямого метода составление Отчета | Возможность представления Отчета о движении денежных средств косвенным методом в МСФО и отсутствие аналогичной регламентации в РСБУ |

| Содержание Отчета | Совпадение многих статей, раскрываемых в Отчете в обязательном порядке | Различия по некоторым статьям, раскрываемым в обязательном порядке |

Из вышесказанного следует, что российский Отчет о движении денежных средств, несмотря на значительное сближение благодаря принятому Положению по бухгалтерскому учету «Отчет о движении денежных средств», утв. Приказом МФ РФ от 02 февраля 2011 г. № 11н. (ПБУ 23/2011)[22] с Отчетом о движении денежных средств, регламентируемым МСФО (IAS) 7, не в полной мере соответствует требованиям международных стандартов.

Согласно РСБУ денежные потоки требуется представлять прямым методом, при котором отражаются полные сумм денежных средств, поступивших от покупателей и выплаченных поставщикам.[24] Международные стандарты предусматривают помимо прямого метода составления отчета и косвенный метод. Преимуществом такого метода является то, что информация, представленная в таком отчете, отражает не направления денежных потоков, а причины изменения остатка денежных средств и их превращения в различные формы активов.

Косвенный метод заключается в корректировке показателя чистой прибыли или убытка с учетом неденежных операций, таких, как начисление амортизации. Также в корректировках участвуют изменения в активах и пассивах компании.

Отчет по международным стандартам дает расшифровку по видам деятельности по вертикали с горизонтальным представлением денежных оборотов по нескольким периодам. Российский отчет представляет информацию за отчетный период с горизонтальной расшифровкой денежных оборотов по видам деятельности. Кроме того, есть различия в классификации операций, которые отражают взаимоотношения с акционерами, поступлением и возвратом долгосрочных и краткосрочных кредитов и займов.

Таким образом, Отчет о движении денежных средств необходим как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании этого документа могут делать выводы об управлении ликвидностью компании, ее доходах и способности привлекать значительные суммы денежных средств.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

2.1 Экономическая и правовая характеристика ООО «Машстройконструкция»

Общество с ограниченной ответственностью «Машстройконструкция» создано решением учредителя Головачевым А.Г. в 1999 году на основании части первой Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью». ООО «Машстройконструкция» действует в соответствии с Уставом. Целью ООО «Машстройконструкция» является извлечение прибыли. Филиалов и представительств общество не имеет.

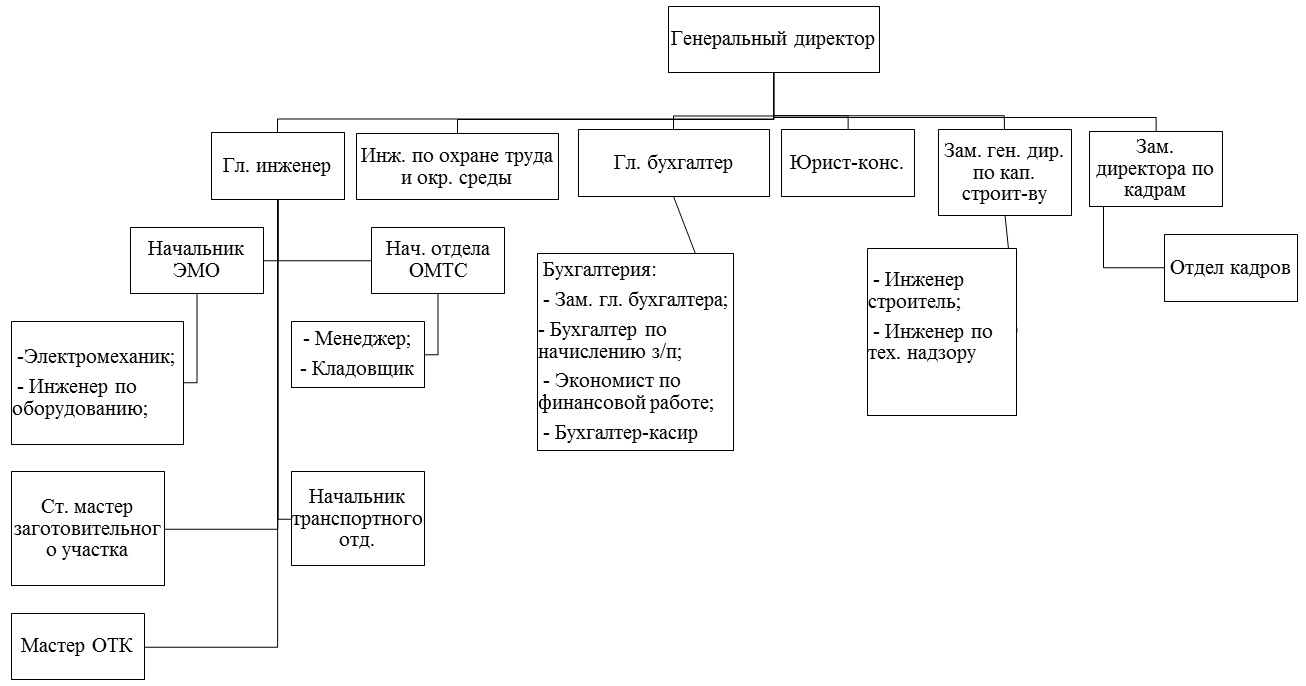

Организационная структура предприятия представлена на схеме 2.1 в виде иерархического «дерева», отражающего вложенность подразделений и должностей.

Отделом производства и снабжения руководит главный инженер, бухгалтерией и финансовым отделом – главный бухгалтер, отделом кадров – заместитель генерального директора по кадрам.

В соответствии с Уставом ООО «Машстройконструкция» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет гражданские права и несет обязанности. Общество приобретает права юридического лица с момента его государственной регистрации. Прекращение деятельности общества происходит путем его ликвидации или реорганизации.

Основным видом деятельности ООО «Машстройконструкция» является производство машин и оборудования для добычи полезных ископаемых и строительства; производство кузнечно-прессового оборудования и прочего подъемно-транспортного оборудования. Эта группировка включает:

— производство машин и оборудования для горнодобывающей промышленности: подъемников и конвейеров непрерывного действия для подземных работ, врубовых машин и комбайнов для добычи угля и горных пород, проходческих, щитов, машин для бурения скважин и прочих проходческих машин;

— производство машин для выемки и перемещения грунта и их частей: бульдозеров с поворотным и не поворотным отвалом, самоходных грейдеров, планировщиков и скреперов, самоходных трамбовочных машин и дорожных катков, самоходных фронтальных одноковшовых погрузчиков;

— производство несамоходных машин для выемки, рыхления или уплотнения грунта, оборудования для забивки и извлечения свай

— производство самоходных и несамоходных машин для распределения дорожно-строительных материалов, дорожных вибрационных машин, машин для разметки дорог и прочих дорожных машин;

— производство машин для сортировки, дробления, смешивания и аналогичной обработки грунта, камня, руды и прочих минеральных веществ, включая машины для брикетирования, формования и прессования твердых полезных ископаемых в порошкообразном или тестообразном виде;

-монтаж, ремонт и техническое обслуживание машин для горнодобывающей промышленности, разработки карьеров и строительства.

Дополнительными видами деятельности организации являются: сдача в наем собственного нежилого недвижимого имущества; аренда грузового автомобильного транспорта с водителем; строительство, проектирование, реконструкция и реставрация зданий и сооружений и другие виды хозяйственной деятельности, не противоречащие законодательству России.

Юридический адрес: 196084, Россия, г. Санкт-Петербург, Лиговский проспект, дом266.

Общество строит свои отношения на основе договоров и контрактов. ООО «Машстройконструкция» сотрудничает с надежными поставщиками, среди которых есть как заводы-изготовители, так и крупные оптовые предприятия, что является гарантией качества для клиентов предприятия. Клиентами ООО «Машстройконструкция» являются крупные, средние и малые предприятия г. Санкт-Петербурга и Ленинградской области.

Предприятие находится на обычной системе налогообложения. Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляются исходя из допущения непрерывности деятельности.

Контроль за хозяйственными операциями и их отражением в бухгалтерском учете осуществляется в порядке, утвержденном директором организации.

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.[14]

Основные финансовые показатели предприятия ООО «Машстройконструкция» за 2012, 2013 года представлены в таблице 2.1

Таблица 2.1

Основные финансовые показатели организации ООО «Машстройконструкция»

| Показатели | 2011 тыс.руб | 2012 тыс.руб | 2013 тыс.руб | 2013/ 2012 абс. изменение | 2013/2012, % |

| Выручка по деятельности с основной системой налогообложения | 127118 | 176020 | 175008 | 1012 | 99,4% |

| Себестоимость продаж | 117151 | 167326 | 123833 | 43433 | 74% |

| Прибыль от продаж | 9967 | 8694 | 51175 | 42481 | 588,6% |

| Рентабельность продаж, % | 7,8% | 1,5% | 19,7% | 13,1% | |

| Прочие внереализационные доходы | 437 | 681 | 72 | 609 | 10,6% |

| Прочие внереализационные расходы | 3412 | 550 | 391 | 159 | 71% |

| Прибыль до налогообложения | 1721 | 3212 | 42276 | 39064 | 1316% |

| Налог на прибыль | 302 | 646 | 1003 | 357 | 155% |

| Чистая прибыль | 1504 | 2600 | 34436 | 31836 | 1324% |

Выручка по деятельности с основной системой налогообложения по итогам 2013 года уменьшилась по сравнению с предыдущим годом на 1012000 тыс. рублей, или на 0,6%.

Прибыль от продаж (операционная прибыль) составившая по итогам 2013 года 51175000 тыс. рублей, увеличилась по сравнению с показателем предыдущего года на 42481000 тыс. рублей, или на 488,6%.

Рентабельность оборота (продаж) % показывает, сколько чистой прибыли получено на 1 рубль реализованной продукции, таким образом доля прибыли в цене продукта за 2013 год значительно увеличилась.

Чистая (нераспределенная) прибыль по итогам 2013 года составила 34436000 тыс. рублей, увеличившись по сравнению с прошлым годом на 1224%.

Организация проводит аттестацию рабочих мест. Аттестация проводится в целях оценки условий труда на рабочих местах и выявления вредных и (или) опасных производственных факторов.

В ООО «Машстройконструкция» бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Министерства финансов РФ от 31.10.2000г. № 94н[30]. Организация ведет бухгалтерский учет в рублях и копейках.

Бухгалтерский учет ведется компьютерным способом с применением программы 1С: Предприятие версии 7.7:Производство + Услуги + Бухгалтерия. Организация ежемесячно формирует и оформляет в печатном виде регистры бухгалтерского учета по журнально-ордерной форме с элементами компьютерной обработки.

Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляются исходя из допущения непрерывности деятельности.Бухгалтерская отчетность организации отражает нарастающим итогом ее имущественное и финансовое положение и результаты хозяйственной деятельности за отчетный период.

Годовая бухгалтерская отчетность организации состоит из следующих форм: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; приложения к бухгалтерскому балансу и отчету о прибылях и убытках (Пояснения) (согласно Приложению №3 к Приказу №66н) [14].

2.2. Организация первичного учета денежных средств на предприятии

Операции c денежными средствами должны проводиться при наличии первичных документов, оформленных надлежащим образом. Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 пункте 2 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».[7] Обязательные реквизиты бухгалтерского документа, в том числе по учету денежных средств, включают в себя:

- наименование документа;

- дата составления этого документа;

- наименование экономического субъекта, который составил документ;

- содержание факта хозяйственной жизни;

- величина натурального и/или денежного измерения факта хозяйственной жизни, с указанием единиц измерения;

- наименование должности лиц, совершивших операцию или сделку, ответственных за правильность ее оформления, либо за правильность оформления свершившегося события;

- подписи этих лиц с указанием их фамилий и инициалов или иных реквизитов, которые нужны для идентификации этих лиц.

На предприятии ООО «Машстройконструкция» бухгалтерский учет денежных средств ведется автоматизированным способом с применение программы 1С «Бухгалтерия» в увязке с системой «Клиент-банк».

При учете кассовых операций используются следующие документы: приходный и расходный кассовые ордера (Приложение № 13, 14, 15), кассовая книга (форма КО-4)(Приложение №16), платежная ведомость по форме Т-53, журнал регистрации приходных и расходных кассовых ордеров по форме КО-3.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и согласно информации Минфина Российской Федерации № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» являются обязательными к применению. [33]

Первичную документацию кассовых операций на предприятии ООО «Машстройконструкция» можно разделить на два типа:

— документацию по внесению в кассу наличных средств;

— документацию по расходу наличных средств из кассы.

Движение первичных учетных документов по кассовым операциям на предприятии представлено в схеме 2.2

Наличные деньги в кассу организации могут поступать с банковских счетов предприятия, от продажи имущества, от покупателей (выручка от продаж), от подотчетных лиц (возврат неиспользованных денежных средств) и т.д. К операциям по расходу наличных средств из кассы относятся: выдача заработной платы, выдача наличных под отчет сотрудникам предприятия, сдача наличных средств в банк, выплаты поставщикам, учредителям и другие операции.

Операции по поступлению денежных средств в кассу на предприятии оформляются приходным кассовым ордером по форме КО-1 (ОКУД 0310001) (Приложение №13).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии предприятия, подписывается главным бухгалтером и кассиром предприятия.

На предприятии ООО «Машстройконструкция» порядок документального оформления операций по внесению в кассу наличных денег осуществляется в следующем порядке:

- Бухгалтер в бухгалтерской программе составляет и подписывает приходный кассовый ордер и квитанцию к нему, проверяя правильность их заполнения, ставит печать предприятия на квитанции и регистрирует ордер в журнале регистрации. Затем передает кассиру приходный кассовый ордер и сопроводительные документы.

- Кассир проверяет по сопроводительным документам, приходному ордеру и квитанции к нему соответствие сумм наличных средств и пересчитывает переданные лицом, вносящим средства в кассу наличные. При совпадении всех сумм кассир подписывает приходный ордер, квитанцию к нему и выдает квитанцию на руки лицу вносящему наличные.

- Кассир приходует наличные, регистрирует операцию в кассовой книге, гасит приходный кассовый ордер и приложенные к нему документы штампом или надписью «получено».

- Главный бухгалтер отмечает погашенный приходный кассовый ордер в журнале регистрации.

Денежные средства, которые поступают в кассу предприятия за проданные товары, выполненные работы и услуги оформляются с применением кассового аппарата — к приходному ордеру, помимо квитанции, покупателю выдается кассовый чек.

Порядок оформления операций по расходу наличных средств из кассы:

- При выдаче заработной платы из кассы предприятии используется платежная ведомость. Выдача наличных средств под отчет осуществляется по расходным кассовым ордерам, которые составляются главным бухгалтером организации. Главные бухгалтер и руководитель организации подписывают расходный кассовый ордер, который регистрирует в журнале регистрации.

- Принимая к исполнению расходный кассовый ордер, кассир выдает наличные средства получателю, который предъявляет кассиру документ, удостоверяющий его личность.

- Кассир гасит приходный кассовый ордер, регистрирует совершенную операцию в кассовой книге.

- Главный бухгалтер отмечает расходный кассовый ордер в журнале регистрации как погашенный.

Кассир производит выдачу наличных средств только лицу, указанному в расходном кассовом ордере либо заменяющем его документе. При выдаче денежных сумм по доверенности в расходном кассовом ордере указывается имя, фамилия и отчество лица, которому было доверено получение денежной наличности.

Оплата труда работникам предприятия, выплата пособий по социальному страхованию в ООО «Машстройконструкция» производится кассиром по платежным ведомостям, которые подписываются руководителем и главным бухгалтером организации.

Выдача подотчетных сумм из кассы ООО «Машстройконструкция» производится на хозяйственные нужды и командировочные расходы. По мере расходование денежных средств составляется авансовый отчет (Приложение №23), где отражается на основании оправдательных первичных документов (квитанции, чеки, билеты и т.д.) фактический расход денежных средств. Остаток неизрасходованных средств возвращается в кассу организации. Израсходованные средства списываются на затраты производства в зависимости от цели их израсходования.

В программе 1С авансовый отчет формируется бухгалтером с помощью меню Касса. В отчете на вкладке «Авансы» указываются документы, по которым выдавались денежные средства, и суммы, за которые отчитывается подотчетное лицо.

Авансовый отчет подписывают подотчетное лицо, руководитель и главный бухгалтер.

Разовые выдачи денег на заработную плату и хозяйственные расходы отдельным лицам на предприятии ООО «Машстройконструкция» производятся по расходным кассовым ордерам (Приложение №14).

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов по форме КО-3, предназначенном для контроля за целевым использованием средств. В программе 1С «Бухгалтерия» для формирования унифицированной формы Журнала регистрации приходных и расходных кассовых документов используется отчет «Журнал регистрации кассовых документов». Этот отчет по организации ООО «Машстройконструкция» формируется за указанный период на основании записанных кассовых документов. Нумерация кассовых ордеров осуществляется раздельно и не должна иметь пропусков.

Движение наличных денег учитывается в Кассовой книге (форма КО-4) (Приложение №16). Организация обязана вести одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера. Контроль за ведением кассовой книги возлагается на главного бухгалтера организации.

Кассовая книга ведется кассиром предприятия автоматизировано в программе 1С «Бухгалтерия». Лист кассовой книги (Приложение №16), оформляемой в программе, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Второй экземпляр листа кассовой книги согласно п.4 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» именуется «копией листа кассовой книги»[31].

Лист кассовой книги и его копия, которая служит отчетом кассира, заверяются подписями главного бухгалтера и кассира.

По итогам месяца кассовая книга распечатывается, а в конце года брошюруется, опечатывается, заверяется необходимыми подписями и сдается на хранение в архив.

Записи в кассовой книге осуществляются кассиром по каждому приходному и расходному кассовому ордеру.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Главный бухгалтер сверяет записи в кассовой книге с данными кассовых документов, затем заверяет их своей подписью.

Во вкладном листе кассовой книги указываются реквизиты, которые необходимы для этого учетного регистра. К отчету кассира должны прилагаться все первичные документы.

Движение средств на счетах в банке на предприятии ООО «Машстройконструкция» оформляется платежными банковскими документами, к которым относятся: чеки, объявления о взносе денег, платежные поручения, платежные требования, аккредитивы. Безналичные расчеты регулируются главой 46 второй части Гражданского кодекса Российской Федерации от 26.01.1996 г. №14-ФЗ[5], определившей основные формы безналичных расчетов, а также «Положением о правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 № 383-П[28].

На предприятии заключен договор с обслуживающим банком ОАО «Петербургский социальный коммерческий банк» на пользование системой Клиент-Банк. С помощью этой программы платежные банковские документы составляются в одном экземпляре и отправляются в банк.

Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок банка (Приложение № 22) по расчетному счету и приложенных к ним денежно-расчетных документов.[30]

Выписки банка по расчетному счету выдаются лицам, уполномоченным на их получение руководителем организации по согласованию с главным бухгалтером.

При списании банком денежных средств организации за расчетно-кассовое обслуживание и другие услуги к выписке банка прилагаются мемориальные ордера по списанным суммам (Приложение № 21).

Выписка банка по расчетному счету является регистром аналитического учета и служит основанием для записей на счетах бухгалтерского учета. При поступлении выписки главным бухгалтером проверяется правильность записей по расчетному счету на основании приложенных к этой выписке документов.

Выписки банка и документы номеруют таким образом, чтобы на выписке и на документах, прилагаемых к ней, был один и тот же номер. Затем на выписке бухгалтером проставляется против каждой операции номер корреспондирующего счета для использования на следующих этапах учетной работы. К выписке банка должны быть приложены оправдательные денежно-расчетные документы (платежные поручения, мемориальные ордера банка и т. д.). В случае отсутствия этих документов указанные в банковской выписке суммы запрещается принимать к бухгалтерскому учету.

Банковские выписки следует хранить вместе с платежными документами о расходовании и поступлении денежных средств.

Единая унифицированная форма выписки ЦБ РФ не утверждена, а лишь рекомендована в качестве основы её примерная, которая называется выпиской с лицевого счета клиента.

При поступлении денежной наличности на расчетные счета организации оформляется «Объявление на взнос наличными», содержащее информацию об источнике поступления наличных денег.

Для списания средств в целях осуществления расчетов за поставленные товары, выполненные работы, оказанные услуги; выплат в бюджеты и т.д. на предприятии применяются платежные поручения (Приложение №18, 19, 20).

Аналитический и синтетический учет на предприятии осуществляется с использованием программы «1С:Бухгалтерия». В Конфигураторе программы осуществляется настройка рабочего плана счетов организации.

Счета бухгалтерского учета по способу обобщения и группировки учетных данных делятся на синтетические и аналитические. Синтетические счета предназначены для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Аналитические счета предназначены для детализации, конкретизации информации о наличии, состоянии и движении отдельных видов имущества, обязательств и операций.

Перечень счетов синтетического и аналитического учета представлен в рабочем плане счетов организации ООО «Машстройконструкция» (Приложение № 5). Согласно п. 4 положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.10.2008 г. № 106н Рабочий план счетов утверждается в составе бухгалтерской учетной политики [15].

Синтетический учет денежных средств на предприятии ведется с использованием счетов 50 «Касса», 51 «Расчетные счета», 55 «Специальные счета в банках».

Характеристика счета 50 «Касса»: активный, сальдовый, балансовый

Отражение сальдо по счету в бухгалтерском балансе: Актив, Раздел II «Оборотные активы», по субсчетам 50/1, 50/2 в статье «Денежные средства», 50/3 статье «Прочие оборотные активы».

К счету 50 могут быть открыты субсчета:

50/1 «Касса организации»; 50/2 «Операционная касса»; 50/3 «Денежные документы».

В дебет счета 50 «Касса» записывается поступление наличных денежных средств в кассу, а в кредит – выбытие денежных средств[31].

Аналитический учет по счету 50 «Касса» на предприятии ООО «Машстройконструкция» ведется ответственным за кассовую наличность кассиром предприятия. Регистром аналитического учета является кассовая книга, в которой отражаются данные приходных и расходных кассовых документов. Основные проводки по счету 50/1 представлены в таблице 2.3

Таблица 2.2

Основные хозяйственные операции по счету 50/1 применяемые в учете ООО «Машстройконструкция»

| № п/п | Содержание хозяйственных операций | Дебет | Кредит | Сумма, руб | Документ |

| 1. | Получены наличные в кассу с расчетного счета | 50/1 | 51 | 34400 | Приходный кассовый ордер

|

| 2. | Поступило в кассу от арендаторов | 50/1 | 76 | 12427 | Приходный кассовый ордер |

| 3. | Поступило в кассу в счет недостачи от виновных лиц | 50/1 | 73/2 | 740 | Приходный кассовый ордер |

| 4. | Поступил в кассу неизрасходованный остаток подотчетной суммы | 50/1 | 71 | 770,27 | Приходный кассовый ордер |

| 5. | Оприходован излишек денежных средств, установленный при инвентаризации | 50/1 | 91/1 | 137,12 | Приходный кассовый ордер |

| 6. | Сдано из кассы на расчетный счет | 51 | 50/1 | 15000 | Расходный кассовый ордер, Выписка банка |

| 7. | Выдана из кассы заработная плата по платежной ведомости | 70 | 50/1 | 74550 | Расходный кассовый ордер |

| 8. | Выдано из кассы подотчетным лицам на хозяйственные нужды | 71 | 50/1 | 1239,93 | Расходный кассовый ордер |

| 9. | Выдана депонированная заработная плата | 76 | 50/1 | 24360 | Расходный кассовый ордер |

Счет 50/3 «Денежные документы» предназначен для обобщения информации о наличии и движении денежных документов (чеки, проездные документы, почтовые марки и т. д.):

Дебет счета 50/3 «Денежные документы» Кредит счета 90/1 «Выручка».

При зачислении по чекам денежных средств на расчетный счет производятся записи:

Дебет счета 51 «Расчетный счет» Кредит счета 50/3 «Денежные документы».[30]

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на синтетическом счете 51 «Расчетные счета».

Характеристика счета 51 «Расчетные счета»: активный, сальдовый, балансовый.

Отражение в балансе сальдо по счету: Актив, Раздел II «Оборотные активы», Статья «Денежные средства».

Счет 51 «Расчетный счет» — это активный балансовый счет. Его остаток отражает величину средств предприятия на расчетном счете на начало месяца, оборот по дебиту — зачисление средств от реализации продукции, в погашение дебиторской задолженности, поступление банковских ссуд, взнос наличных денег из кассы и т. д. По кредиту показывается уменьшение средств в результате различных платежей, а также в результате передачи их в кассу.

Обороты по кредиту счета 50 отражаются в журнал-ордере № 1, а обороты по дебету счета 50 – в ведомости № 1.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Выписка банка из расчетного счета заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Обрабатывая выписки, бухгалтер записывает зачисленные суммы и остаток по дебету счета 51 «Расчетные счета», а списания — по кредиту. Обороты по кредиту счета 51 отражаются в журнале-ордере № 2, а обороты по дебету счета 51 контролируются показателями ведомости № 2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Итоговые данные по каждому журналу-ордеру заносятся в Главную книгу, которая ведется по каждому счету на протяжении года. Журнал-ордер и ведомость по счету формируется в программе 1С с помощью отчета «Обороты счета».

Основные хозяйственные операции по расчетному счету в ООО «Машстройконструкция» представлены в таблице 2.4

Таблица 2.3

Основные хозяйственные операции по счету 51 в ООО «Машстройконструкция»

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. | Документ |

| 1. | Поступила выручка от продажи товаров | 51 | 60 | 15000,00 | Выписка по счету, Платежное поручение |

| 2. | Поступление долгосрочного банковского кредита | 51 | 67 | 2 1 0000,00 | Выписка банка |

| 3. | Погашение дебиторской задолженности | 51 | 76 | 1 0289,73 | Выписка по счету, платежное поручение, платежное требование |

| 4. | Оплата за аренду помещения | 51 | 91/1 | 65000 | Выписка по счету |

| 5. | Выплачен аванс поставщикам | 60 | 51 | 35400 | Платежное поручение, выписка по счету |

| 6. | Перечислены выплаты налогов | 68 | 51 | 24740 | Платежное поручение, выписка по счету |

| 7. | произведены платежи в фонды социального страхования и обеспечения | 69 | 51 | 73550 | Выписка по счету |

| 8. | Погашение дебиторской задолженности | 76 | 51 | 24000 | Выписка по счету |

| 9. | Денежные средства, снятые с расчетного счета, оприходованы в кассу | 50 | 51 | 52000,00 | Приходный кассовый ордер |

Для отражения затянувшегося процесса перечисления денежных средств с одного счета на другой, когда денежные средства с одного счета уже списаны, а на другой счет еще не зачислены, используется счет 57 «Переводы в пути».

Например, при взносе наличными в вечернее время средства на расчетный счет могут быть зачислены только на следующий день. В бухгалтерском учете такая ситуация отражается двумя проводками.

В первый день записывается проводка:

Дебет 57 – Кредит 50, проводится запись на основании записи кассовой книги организации

На следующий день делается проводка:

Дебет 51 – Кредит 57 – производится запись на основании выписки с банковского счета.

Для организации на предприятии аналитического учета в программе 1C:«Бухгалтерия» используется специальный механизм – субконто, представляющий собой синтетический разрез счета. В терминах бухгалтерии субконто — это аналитический субсчет[64].

В программе 1C аналитический учет можно вести по любому счету или субсчету. Для этого при редактировании планов счетов к требуемому счету или субсчету «прикрепляется» нужный вид субконто.

Ввод информации о хозяйственных операциях в программу выполняется в виде бухгалтерских проводок. Для каждого из корреспондирующих счетов проводки, если для этих счетов указано ведение аналитического учета, указываются объекты аналитического учета.

При ведении аналитического учета с использованием субсчетов многоуровневый аналитический учет реализуется за счет использования субсчетов разных уровней.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: «Только обороты» и «Суммовой».

В типовой конфигурации программы 1С аналитический учет на счете 50 «Касса» ведется в разрезе одного субконто вида «Статьи движения денежных средств».

Аналитический учет на счете 51 «Расчетные счета» ведется в разрезе субконто вида «Банковские счета» и «Статьи движения денежных средств» (в разрезе субконто вида «Статьи движения денежных средств» аналитический учет ведется только по оборотам)

Аналитический учет на счете 55 «Специальные счета в банках» ведется в разрезе двух субконто вида «Статьи движения денежных средств» и «Банковские счета».[30]

Согласно статье 11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 активы и обязательства подлежат инвентаризации. Количество инвентаризаций, сроки их проведения и перечень проверяемых объектов в отчетном периоде определяются организацией самостоятельно, за исключением случаев, установленных законодательством РФ, а также федеральными и отраслевыми стандартами [7]. Одним из таких случаев, перечисленных в п.27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденными приказом Минфина России от 29.07.1998 № 34н, является проведение инвентаризации перед составлением годовой бухгалтерской отчетности [14].

Инвентаризация кассы на предприятии производится в порядке, установленном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995г.№ 49 «Об утверждении Методических указаний по инвентаризации и имущества и финансовых обязательств» [34] и Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [31].

Цель инвентаризации — проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.[35]

На предприятии ООО «Машстройконструкция» инвентаризации проводятся постоянно действующей комиссией, утвержденной приказом руководителя.

До начала проверки наличия денежных средств и денежных документов инвентаризационная комиссия должна получить приходные и расходные документы или отчеты о движении денежных средств — последние на момент инвентаризации.

Материально ответственные лица дают расписки о том, что к началу проведения инвентаризации все расходные и приходные кассовые документы сданы в бухгалтерию и все денежные средства, которые поступили на их ответственность, оприходованы, выбывшие — списаны в расход.

Ежегодные инвентаризации в ООО «Машстройконструкция» проводятся на основании приказа руководителя не позднее 1 декабря текущего года.

Внеплановые инвентаризации на предприятии проводятся при смене материально-ответственных лиц, при установлении фактов хищений или злоупотреблений, а также порчи ценностей, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций.

Инвентаризация кассы начинается с проверки отраженного в отчете кассира учетного остатка, фактическому наличию денег в кассе. Недостача в кассе образуется, если фактический остаток денег в кассе меньше учетного. В этом случае недостача должна быть взыскана за счет кассира. В обратном случае в кассе образуется излишек, который признается в составе внереализационных доходов предприятия.

Инвентаризационная комиссия путем полного пересчета проверяет достоверность данных бухучета и фактического наличия денежных средств и денежных документов, которые находятся в кассе.

Остаток наличных средств сверяется с данными учета по кассовой книге. На предприятии в условиях автоматизированного ведения кассовой книги производится проверка правильности работы программы обработки кассовых документов.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета на предприятии оформляются в порядке, предусмотренном действующим законодательством.

По результатам инвентаризации составляется Акт по форме Инв-15 (Приложение № 17).

При обнаружении излишков и недостач в бухгалтерии делают проводки, представленные в таблице 2.4

Таблица 2.4

Основные хозяйственные операции по результатам инвентаризации кассы

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. | Отражены выявленные излишки при инвентаризации денежных средств в кассе | 50/1 | 91/1 |

| 2. | Отражена выявленная при инвентаризации недостача денежных средств в кассе | 94 | 50/1 |

| 3. | На кассира отнесена недостача денежных средств | 73/2 | 94 |

| 4. | В погашение недостачи кассиром внесены денежные средства в кассу | 50/1 | 73/2 |

Выявленные при инвентаризации излишки наличных средств зачисляются на финансовые результаты организации на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» и дебету счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73/2 «Расчеты по возмещению материального ущерба» отражается взыскание недостачи.

По кредиту субсчета 73/2 «Расчеты по возмещению материального ущерба» отражается внесение денежных средств кассиром для погашения недостачи.[30]

По результатам инвентаризации на предприятии в двух экземплярах оформляется акт и подписывается всеми членами инвентаризационной комиссии, а также лицами, которые ответственны за сохранность ценностей. Один экземпляр акта инвентаризации оставляют у материально ответственного лица, а второй передается в бухгалтерию предприятия.

Операции по приему и выдаче денежных средств и денежных документов во время инвентаризации не производятся. Проведение инвентаризации не допускается при неполном составе комиссии. В акте не допускаются помарки и подчистки. Исправления оговаривают и подписывают члены комиссии и материально ответственное лицо.

При выявлении в кассе предприятия недостач или излишков денежных средств в акте указывают сумму и обстоятельства их возникновения. На обратной стороне формы акта материально ответственные лица должны дать объяснение причинам возникновения излишков или недостач денежных средств. Выявленная недостача взыскивается с материально ответственного лица — кассира организации.

Ревизия кассы организации и соблюдение кассовой дисциплины также производятся учредителями и аудиторами в соответствии с заключенными договорами. Особое внимание они должны уделить вопросу обеспечения сохранности денежных средств.[31]

Рекомендации и предложения по устранению выявленных недостатков в ходе проверок кассовой дисциплины, а также причины и условия, которые способствуют совершению хищений и злоупотреблений, обязательны для выполнения.

В связи с вышесказанным, можно отметить, что кассовые операции на предприятии оформляются с применением унифицированных форм первичной документации в программе 1С «Бухгалтерия». Движение средств на счетах в банке в ООО «Машстройконстукция» оформляется платежными банковскими документами с помощью программы «Клиент-Банк».

Использование автоматизированной системы учета денежных средств позволяет экономить время, контролировать текущий баланс, получать электронные выписки и автоматически заносить всю информацию по расчетному счету в программу, в которой ведется бухгалтерский учет.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.