Показатель PI соотносит NPV проекта с 1 ед. денежных вложений. Помимо представления информации в относительном виде, он мало что нового (в дополнение к показателю NPV) дает для оценки отдельного проекта (проекты с NPV>0 обязательно имеют РI>1). Вместе с тем использование этого показателя удобно при отборе инвестиционных проектов в случае ограниченности финансовых источников.

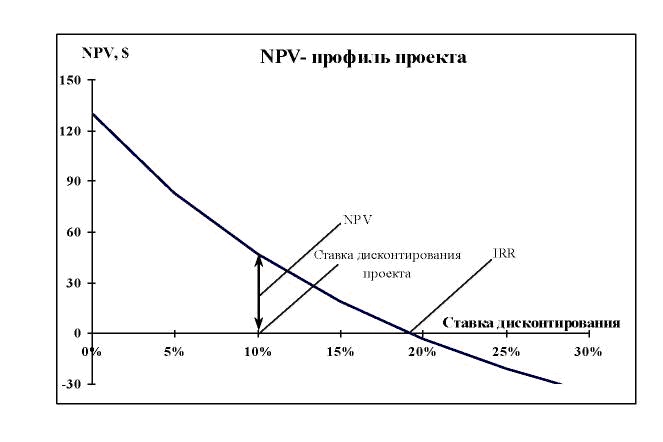

Внутренняя норма доходности проекта (internal rate of return, IRR) показывает, какую ставку процентного дохода на остаток вложенных в него средств будет обеспечивать данный проект за каждый шаг расчета. Если бы значение внутренней нормы доходности проекта являлось требуемой нормой отдачи от него и выступало бы ставкой дисконтирования денежных потоков при расчете NPV проекта, то эта последняя была бы равной 0.

Для расчета показателя IRR надо подставить в формулу NPV проекта NPV=0 и решить получившееся уравнение относительно i.

Решение подобных уравнений без компьютера достаточно затруднительно и осуществляется либо методом подбора, либо графически. При этом надо руководствоваться следующим правилом:

- если при выбранном значении i NPV> 0, то i надо увеличить;

- если при выбранном значении i NPV< 0, то i надо уменьшить;

— если при выбранном значении i NPV=0, то это значение i соответствует показателю IRR проекта.

Не существует абсолютного общепринятого критерия для оценки проекта по показателю IRR. Компания должна определить для себя требуемую норму доходности и сравнить с ней IRR проекта. Проект может быть принят к реализации, если его IRR больше требуемой нормы доходности или равна ей.

Для расчета показателя IRR методом подбора чистые денежные потоки проекта дисконтируются по разным ставкам, и для каждого значения ставки дисконтирования рассчитывается показатель NPV проекта.

Показатель IRR широко используется при оценке инвестиционных проектов. Он представляет информацию об эффективности вложений в проект в терминах темпа их роста за период, что удобно , как для сопоставления различных вариантов вложений в производительные активы, так и для сопоставления их с вложениями в финансовые активы (со ставкой по банковским депозитам, с доходностью к погашению по облигациям и т. д.).

Показатель IRR может служить индикатором надежности проекта: чем в большей степени IRR превышает требуемую норму отдачи (ставку дисконтирования), тем больше запас прочности проекта, и тем менее страшны возможные ошибки при прогнозе денежных потоков.

Вместе с тем показатель IRR не лишен недостатков.

В некоторых случаях, инвестиционный проект может не иметь или иметь несколько значений IRR. Это касается проектов, связанных с крупными инвестиционными вложениями в операционном периоде, в результате которых чистые денежные потоки операционного периода меняют знак с положительного на отрицательный.

Показатель IRR может ввести в заблуждение, если надо выбрать один проект из двух или нескольких взаимоисключающих проектов. Это может произойти по разным причинам: из-за различия в масштабах инвестирования, в продолжительности проектов, в распределении во времени больших и меньших денежных поступлений.

Графическая иллюстрация показателей

Финансовым показателям инвестиционного проекта принято давать графическую иллюстрацию. Примером таких графических иллюстраций являются финансовый профиль проекта и NPV-профиль проекта.

Рис. 2.2.1.1 NPV – профиль проекта

Выявление релевантных денежных потоков

Важнейшей задачей при оценке инвестиционных проектов является учет всех обстоятельств, которые имеют действительное отношение к затратам и выгодам, связанным с осуществлением проекта. Эти обстоятельства образуют так называемую релевантную по отношению к проекту информацию (relevant information). Именно она должна отражаться в денежных потоках проекта.

Нерелевантная информация не учитывается при финансовой оценке инвестиционного проекта. Вся релевантная информация должна учитываться при оценке инвестиционного проекта.

Чтобы отобрать релевантную по отношению к проекту информацию, надо рассмотреть инвестиционный проект как «приростную деятельность» (incremental activity), а денежные потоки инвестиционного проекта — как «приростные денежные потоки», т. е. денежные потоки, на которые ситуация при принятии решения о реализации инвестиционного проекта будет отличаться от ситуации при принятии решения о его нереализации.

Учет денежных потоков

Движение денежных средств по операционной деятельности

Основным притоком денежных средств по операционной деятельности является выручка от реализации продукции.

Основными оттоками денежных средств являются оттоки, связанные с формированием чистых операционных затрат (т. е. затрат по производству и сбыту продукции без амортизации) и налоги .

Текущие инвестиции — расходы на приобретение (создание) внеоборотных активов, которые осуществляются в операционном периоде реализации проекта в связи с необходимостью расширения производства, а также взамен выбывающих.

«Ликвидационные расходы — расходы связанные с реализацией или ликвидацией активов, осуществляемыми в соответствии с проектом:

- расходы по демонтажу оборудования, разборке зданий и сооружений

- транспортировка и реализация (утилизация) отходов и металлолома

- восстановление среды обитания (рекультивация земельных участков)

- трудоустройство работников (включая выплату выходных пособий).»

При оценке проектов должны учитываться оттоки денежных средств, связанные с уплатой всех видов налогов.

«Доходы от реализации выбывающих активов — доходы, связанные с реализацией активов, осуществляемой в соответствии с проектом. Эти доходы должны быть определены на основе прогнозной рыночной оценки реализуемых активов, а при отсутствии такой оценки и в качестве упрощения — на основе их прогнозной остаточной бухгалтерской стоимости на момент реализации. Именно в этом объеме и в этом шаге расчетного периода анализа они должны быть отражены в прогнозе движения денежных средств. Для прогноза платежей по налогу на прибыль надо иметь ввиду, что, если прогнозная рыночная оценка реализуемых активов не совпадает с их прогнозной остаточной стоимостью на момент реализации, то при реализации выбывающих активов образуется прибыль, подлежащая обложению налогом на прибыль. Для исчисления прибыли от реализации активов полученный доход от реализации должен быть уменьшен на остаточную стоимость выбывающих амортизируемых активов (или на цену приобретения неамортизируемых) и на величину ликвидационных расходов.»

Конечная ценность активов проекта

Как уже говорилось, расчетный период анализа проекта может не совпадать со сроком его реализации (т. е. сроком жизни активов проекта). Это потенциально может исказить оценку финансовой эффективности проекта, поскольку приводит к неучету тех последствий инвестиционного решения, которые будут иметь место после завершения расчетного периода анализа. Для решения этой проблемы («проблемы хвоста») обычно рекомендуются два основных метода:

— метод прогнозирования доходов подразумевает определенную экстраполяцию на все время — от окончания расчетного периода до окончания срока реализации проекта — чистых доходов последних лет расчетного периода. Возможные ошибки этого метода обусловлены качеством прогноза.

— метод конечной ценности подразумевает — только в качестве расчетного приема предположение о продаже активов проекта в конце последнего шага расчетного периода по их конечной ценности, т. е. ценности на конец расчетного периода анализа (об учете соответствующих этому предположению денежных потоков, в т. ч. платежей по налогу на прибыль см. выше в разделе «Доходы от реализации выбывающих активов»).

При всех многочисленных и правомерных претензиях к методу конечной ценности (он подменяет проект без продажи активов проектом с продажей) и особенно — к ее оценке по прогнозной остаточной бухгалтерской стоимости (она игнорирует расхождение между рыночной и бухгалтерской оценкой имущества) этот метод во многих случаях является весьма практичным компромиссом.

Предпроизводственные расходы. Помимо расходов, связанных с приобретением (созданием) основного запаса долгосрочных производительных активов инвестиционный (предпроизводственный) период реализации проекта, как правило, предполагает и многочисленные другие (текущие) расходы, например:

— расходы, возникающие при образовании и регистрации фирмы (оплата юридических услуг по составлению уставных документов, расходы по регистрации фирмы, расходы на эмиссию ценных бумаг)

— расходы на подготовительные исследования (НИОКР, разработка проектных материалов, отдельные консультационные услуги)

— расходы, связанные с деятельностью персонала в период подготовки производства (оплата труда, командировочные расходы)

- расходы, связанные с подготовкой к производству и содержанием

земельных участков, помещений и оборудования (ремонт помещений, получение необходимых разрешений на их эксплуатацию, арендная плата (налог), коммунальные платежи, страхование)

— расходы на предпроизводственные маркетинговые исследования и создание сбытовой сети, на рекламу, на подготовку кадров.

В прогнозе движения денежных средств все эти расходы учитываются по инвестиционной деятельности на том шаге расчетного периода, когда будут осуществляться соответствующие платежи.

В прогнозе платежей по налогу на прибыль эти расходы уменьшают налогооблагаемую прибыль (формируют убыток) соответствующих шагов расчетного периода.

2.2.2 Сравнительная характеристика критериев NPV и IRR

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

- В сравнительном анализе альтернативных проектов критерий IRR можно использовать с известными оговорками. Так, если значение IRR для проекта А больше, чем для проекта В, то проект А в определенном смысле может рассматриваться как более предпочтительный, поскольку допускает бoльшую гибкость в варьировании источниками финансирования инвестиций, цена которых может существенно различаться. Однако такое преимущество носит весьма условный характер. IRR является относительным показателем, и на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

- Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает представления о так называемом «резерве безопасности проекта». Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока (что совершенно не исключено особенно в отношении последних лет реализации проекта) или коэффициента дисконтирования, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

Информацию о резерве безопасности проекта дают критерии IRR и РI. Так, при прочих равных условиях, чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. Что касается критерия РI, то правило здесь таково: чем больше значение РI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать два проекта по критериям IRR и РI, но нельзя — по критерию NPV. Высокое значение NPV не должно служить решающим аргументом при принятии решений инвестиционного характера, поскольку, во-первых, оно определяется масштабом проекта и, во-вторых, может быть сопряжено с достаточно высоким риском. Напротив, высокое значение IRR во многих случаях указывает на наличие определенного резерва безопасности в отношении данного проекта. - Поскольку зависимость NPV от ставки дисконтирования r не линейна, значение NPV может существенно зависеть от r, причем степень этой зависимости различна и определяется динамикой элементов денежного потока.

- Для проектов классического характера критерий IRR показывает лишь максимальный уровень затрат по проекту. В частности, если цена инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда цена капитала меняется.

- Одним из существенных недостатков критерия IRR является то, что в отличие от критерия NPV он не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и В, которые могут быть осуществлены одновременно:

Формула 2.2.2.1

NPV (A+B) = NPV (A) + NPV (B),

но IRR (A + В) = IRR (A) + IRR(B).

- В принципе не исключена ситуация, когда критерий IRR не с чем сравнивать. Например, нет основания использовать в анализе постоянную цену капитала. Если источник финансирования — банковская ссуда с фиксированной процентной ставкой, цена капитала не меняется, однако чаще всего проект финансируется из различных источников, поэтому для оценки используется средневзвешенная цена капитала фирмы, значение которой может варьировать в зависимости, в частности, от общеэкономической ситуации, текущих прибылей и т.п.

- Критерий IRR совершенно непригоден для анализа неординарных инвестиционных потоков (название условное). В этом случае возникает как множественность значений IRR, так и неочевидность экономической интерпретации возникающих соотношений между показателем IRR и ценой капитала. Возможны также ситуации, когда положительного значения IRR попросту не существует.

Анализ чувствительности проекта к изменению его отдельных параметров

Анализ чувствительности (sensitivity analysis) позволяет оценить потенциальное воздействие на эффективность проекта изменения его отдельных параметров. Он широко используется, т. к. технически несложен и может применяться в условиях высокой неопределенности, когда известно только, что отдельные параметры проекта могут изменяться, но неизвестно — какие именно, в каких пределах и в какой взаимосвязи. Анализ чувствительности позволяет определить, какие именно параметры проекта в наибольшей степени влияют на его эффективность, с тем, чтобы впоследствии (в случае признания проекта недостаточно устойчивым) направить дополнительные усилия на уменьшение неопределенности по поводу этих параметров.

Процедура анализа чувствительности состоит в расчете предельных значений и предельно допустимых отклонений отдельных параметров проекта от их базовых значений. Предельно допустимое — это такое значение параметра, при котором показатель NPV проекта становится равным нулю. (Например, IRR проекта – это предельно допустимое значение требуемой нормы доходности.) Для расчета предельных значений параметров, меняющихся по шагам расчета, рассчитываются такие постоянные для всех периодов коэффициенты к базовым значениям этих параметров (уровни), при применении которых NPV проекта становится равным нулю.

В ходе анализа чувствительности обычно исследуется влияние на финансовую эффективность проекта изменения следующих параметров: инвестиционных затрат, объема продаж, цены реализации, составляющих чистых операционных затрат, сроков платежей, темпа инфляции и т. д.

Данные анализа представляются в виде таблицы, где перечисляются параметры проекта, их базовые значения (уровни), их предельно допустимые значения и предельно допустимые отклонения от базовых значений. Такая таблица может выглядеть, например, следующим образом:

Таблица 2.2.2.2

| Чувствительность проекта | |||

| Параметр проекта | Базовое значение (базовый уровень) | Предельное значение (предельный уровень) (NPV=0) | Предельно допустимое отклонение от базового значения (уровня) |

| (1) | (2) | ((2)-(1))/(1)х100% | |

| Цена оборудования | 500 | 796 | 59% |

| Объем реализации | 1 | 0,628 | -37% |

| Цена 1 ед. продукции | 1 | 0,87 | -13% |

| Прямые затраты труда | 25 | 38 | 52% |

| Прямые затраты материалов | 40 | 53 | 33% |

Составлено автором

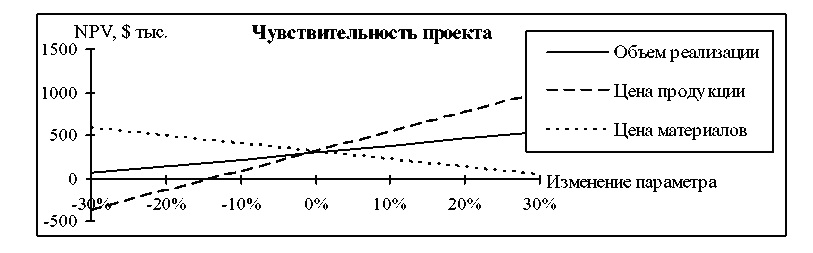

Графической иллюстрацией анализа может быть график чувствительности (sensitivity graph), изображающий зависимость показателя NPV проекта от изменения его отдельных параметров. График чувствительности может выглядеть, например, следующим образом:

Рис.2.2.2.1 График чувствительности проекта

Оценка устойчивости проекта по показателям его чувствительности строится на том, что проект считается тем более устойчивым, чем менее он чувствителен к изменению параметров, чем больше предельно допустимые отклонения его параметров от базовых значений.

Ограниченность анализа чувствительности как метода учета

неопределенности и риска при оценке инвестиционного проекта связана с тем, что параметры проекта как правило не изменяются по-отдельности: могут иметь место одновременные и независимые изменения нескольких параметров проекта; могут иметь место одновременные и взаимосвязанные изменения нескольких параметров, вызванные, например, одним и тем же рисковым событием, и т. д.

Корректировка ставки дисконтирования с учетом риска

Данный метод предполагает использование разных ставок дисконтирования для оценки проектов с разной степенью риска (risk-adjusted discount rates). Главная проблема при этом состоит в определении значения премии за риск к стоимости капитала компании, которая бы адекватно отражала риск проекта. Это определение в значительной степени носит субъективный характер. Правилом является то, что для оценки проектов, более рискованных, чем в среднем для компании, применяется более высокая, чем стоимость капитала фирмы, ставка дисконтирования и наоборот.

Влияют ли решения о способе финансирования на финансовую эффективность инвестиционных проектов?

До сих пор мы предполагали, что фирмы используют для финансирования своей инвестиционной деятельности единственный финансовый источник – средства собственников (акционеров). Соответственно, стоимость привлекаемого капитала, которая выступала в качестве ставки дисконтирования денежных потоков проектов, совпадала со стоимостью собственного (акционерного) капитала — т. е. с доходностью на вложенные средства, которую требовали собственники фирмы (акционеры).

В действительности, в большинстве случаев для финансирования инвестиционных проектов фирмы привлекают капитал из нескольких источников и по разной стоимости, например, собственные средства и долгосрочные заемные средства (долг). В связи с этим возникает вопрос о том, какое влияние решения в области финансирования инвестиционной деятельности оказывают на эффективность инвестиционных проектов и на процедуру оценки этой эффективности.

Существуют две точки зрения по поводу того, влияют ли решения в области финансирования на эффективность инвестиционной деятельности компании.

Первая точка зрения состоит в том, что привлечение заемных средств, повышает отдачу инвестиционных проектов для акционеров, поскольку позволяет компании использовать так называемый эффект финансового рычага. Смысл его состоит в том, что капитал, взятый в долг под фиксированный процент можно использовать для инвестиций, приносящих отдачу, более высокую, чем уплачиваемый процент по долгу. Разница повышает доходность инвестированного собственного капитала.

Вторая точка зрения состоит в том, что решения в области финансирования не влияют на эффективность инвестиционных проектов. Действительно, привлечение долга, с одной стороны, позволяет использовать более дешевый капитал, но, с другой стороны, приводит к возникновению так называемого финансового риска компании, т. е. риска невыполнения твердо зафиксированных обязательств финансового характера (графика обслуживания и выплаты долга), все последствия которого ложатся на акционеров. Это, в свою очередь, повышает рискованность для них инвестиций в компанию, и ведет к повышению их требований к отдаче. Общая стоимость капитала фирмы, таким образом не изменяется в связи с привлечением долга. Сторонники этой точки зрения фактически исходят из того, что эффективность инвестиционного проекта определяется не источниками финансирования, а способностью приобретаемых долгосрочных производительных активов генерировать (в ходе их эксплуатации в операциях компании) чистый денежный поток.

Надо сказать, что вторая точка зрения справедлива в условиях очень сильных ограничений, а именно в условиях идеальных финансовых рынков, на которых собственники денежных средств располагают всей информацией о компании (в частности, — о структуре ее капитала), а стоимость финансовых источников быстро изменяется, адекватно отражая все обстоятельства их привлечения. В действительности финансовые рынки не совершенны, и часто бывает так, что привлечение долга до определенной степени не вызывает повышения требований к отдаче со стороны акционеров. Помимо этого, во многих странах использование заемных средств позволяет получать экономию на налогах, поскольку проценты, выплачиваемые по долгу, вычитаются при определении базы для налогообложения прибыли.

Подводя итоги, можно сказать, что в реальном мире использование заемных средств до определенной степени понижает стоимость капитала компании и повышает эффективность инвестиционных проектов для акционеров. Это делает возможным выбор компанией оптимальной структуры капитала, минимизирующей его стоимость, и проведение компанией политики устойчивой (оптимальной) структуры капитала в долгосрочном периоде.

Оценка проектов, финансируемых только за счет средств собственников (акционеров)

Типичным случаем для применения принципа разделения инвестиционных и финансовых решений на практике являются проекты, финансируемые полностью за счет средств собственников (акционеров). Если известна требуемая ими норма доходности, то анализ эффективности проекта сводится к выяснению вопроса о том, обеспечат ли ее инвестиции в данные производительные активы или нет. Для такого анализа требуются только денежные потоки, связанные с приобретением и эксплуатацией производительных активов.

Таким образом, при анализе инвестиционных проектов, финансируемых только за счет средств собственников (акционеров):

- оценка проекта осуществляется на основе чистого денежного потока по инвестиционной и операционной деятельности;

- в качестве ставки дисконтирования используется норма доходности, требуемая собственниками (стоимость собственного капитала компании).

Оценка проектов, финансируемых с привлечением долга, по методу средневзвешенной стоимости капитала (WACC)

Другим случаем, удобным для практического применения принципа разделения, являются проекты, реализуемые крупными компаниями, поддерживающими устойчивую (в долгосрочном периоде) структуру капитала (соотношение между собственным и долгосрочным заемным капиталом). В качестве требуемой нормы доходности для каждого проекта в этом случае будет выступать так называемая средневзвешенная стоимость капитала (weighted average cost of capital, WACC), т.е. уровень доходности, который позволит удовлетворить отличающиеся друг от друга требования разных поставщиков денежных средств — инвесторов и акционеров — с поправкой, учитывающей налоговую экономию, возникающую в связи с выплатой процентов по долгу.

Формула 2.2.2.3

WACC = Удельный вес собственного капитала × Стоимость собственного капитала + Удельный вес заемного капитала × Стоимость заемного капитала × ( 1 – Ставка налогообложения )

Составлено по: Пайк Р. Корпоративные финансы и инвестирование.-СПб.,2011.-538 с.

Анализ эффективности таких проектов также сводится к выяснения того, позволит ли баланс доходов и расходов по инвестиционной и операционной деятельности в рамках проекта обеспечить такой средневзвешенный уровень доходности.

Таким образом, при анализе инвестиционных проектов по методу WACC:

- в качестве объекта анализа выступает чистый денежный поток по инвестиционной и операционной деятельности,

- в качестве ставки дисконтирования — средневзвешенная стоимость капитала компании (WACC).

Примечание:

Поскольку потоки, связанные с финансированием проекта, не учитываются при его оценке, при расчете налога на прибыль последняя не должна уменьшаться на величину выплачиваемых процентов по долгу. Уменьшение налогооблагаемой прибыли в связи с привлечением долга учитывается при определении стоимости капитала компании по формуле WACC. Формула WACC справедлива для номинальных требуемых норм доходности.

Оценка проектов, финансируемых с привлечением долга, по методу денежного потока акционеров (FTE)

Есть случаи, когда принцип разделения инвестиционных и финансовых решений также справедлив, но его практическое применение затруднено.

Это, например, относится к достаточно крупным проектам, реализуемым мелкими и средними компаниями, не проводящими политики устойчивой структуры капитала, с привлечением целевого банковского кредитования. Реализация таких проектов существенно изменяет структуру капитала компании, причем (в связи с возвратом долга) она изменяется по шагам расчетного периода. Можно сказать, что расчет средневзвешенной стоимости капитала компании в этом случае затруднен. Гораздо легче отойти от принципа разделения инвестиционных и финансовых решений и оценить эффективность инвестиционного проекта для акционеров на основе потока денежных средств акционеров (собственников) — FTE (flow to equity).

Для этого:

- составляется прогноз движения денежных средств по инвестиционной и операционной деятельности (при расчете налога на прибыль учитывается уменьшение налогооблагаемой базы за счет выплаты процентов по долгу);

- составляется прогноз движения денежных средств по финансовой деятельности в рамках проекта в соответствии со следующими статьями:

- привлечение собственных средств

- выплата фиксированных доходов собственникам

- привлечение долга

- обслуживание и возврат долга

- рассчитывается прогноз движения денежных средств акционеров — FTE:

+ итого по инвестиционной деятельности + итого по операционной деятельности + привлечение долга + возврат и обслуживание долга

- эта строка (FTE) становится основой для расчета показателей эффективности инвестиционного проекта для акционеров (РВР, DPBP, NPV, IRR)

- в качестве ставки дисконтирования используется норма доходности, требуемая акционерами.

Помимо оценки финансовой эффективности подобные инвестиционные проекты должны быть оценены с точки зрения их финансовой реализуемости (ликвидности). Условием ликвидности проекта является не отрицательность на каждом шаге его реализации суммарного чистого денежного потока по инвестиционной, операционной и финансовой деятельности. Если проект финансово эффективен, но неликвиден, то исправить это, как правило, можно, скорректировав схему финансирования (схему возврата и обслуживания долга или схему привлечения собственных средств).

Оценка проекта методом FTE предполагает наличие уже достаточно тщательно проработанной схемы его финансирования. На ранних же стадиях разработки подобные проекты оцениваются с точки зрения эффективности проекта в целом (для некоторого абстрактного поставщика денежных средств). Она осуществляется:

- на основе чистого денежного потока по инвестиционной и операционной деятельности

с помощью показателей, не требующих дисконтирования по требуемой норме доходности (РВР, ГОЛ).

2.3 Учет влияния риска

Неопределенность и риск. Финансовая устойчивость проекта

Решения по поводу инвестиционных проектов в подавляющем большинстве случаев принимаются в условиях неопределенности и сопряжены с риском. Неопределенность — это неполнота и неточность информации об условиях реализации проекта. Между тем именно условия реализации проекта определяют значения его параметров, денежный поток и показатели эффективности. Проистекающий из неопределенности риск — это возможность того, что эффективность проекта будет отличаться от расчетной в случае изменения условий его реализации.

Невозможность устранить неопределенность и риск при реализации проекта вызывается следующими обстоятельствами:

— какие-то условия реализации проекта уже сложились в настоящем или прошлом, но на момент анализа и оценки проекта состав, значения и

взаимозависимости соответствующих параметров (технико-технологических, операционно-организационных, финансово-экономических) измерены, учтены или смоделированы неполно или неточно;

— многие условия реализации проекта относятся к будущему, которое еще не наступило, и, соответственно, состав, значения и взаимозависимости многих параметров проекта не могут быть точно измерены, учтены или смоделированы.

Учет неопределенности и риска предполагает расчет специфических показателей проекта — показателей финансовой устойчивости — и оценку проекта по этим показателям с точки зрения определенных критериев.

Показатели финансовой устойчивости проекта — это показатели, описывающие его эффективность при определенных изменениях условий его реализации.

Устойчивость проекта может быть описана, например, таким образом;

- При 5%-м снижении цен на продукцию NPV проекта становится отрицательным.

- При возможных колебаниях в заданных пределах объема реализации и цен на сырье NPV проекта будет положительным в 95% случаев.

Критерий для оценки проекта по показателям финансовой устойчивости в наиболее общем виде выглядит так:

- проект считается устойчивым, если он оказывается эффективным при тех условиях, вероятность которых достаточно высока;

- проект считается неустойчивым, если он оказывается эффективным при условиях, имеющих достаточно низкую вероятность.

Впрочем, для использования на практике этот общий критерий должен конкретизироваться.

При расчете, оценке и принятии решений по поводу инвестиционных проектов в условиях неопределенности велика роль субъективных мнений и оценок.

Во-первых, велика роль субъективных мнений менеджеров и экспертов о том, какие условия реализации проекта могут измениться и в каких пределах.

Во-вторых, общий критерий для оценки показателей устойчивости проекта не определяет, что означает «достаточно высокая» или «достаточно низкая» вероятность того, что проект будет эффективным. Между тем, разным экономическим агентам, принимающим решения по поводу проекта, свойственна разная степень склонности к риску. Одна и та же вероятность неблагоприятного стечения обстоятельств разными экономическими агентами будет оценена по-разному. Другими словами, критерии для оценки показателей устойчивости проекта индивидуальны для отдельных менеджеров и фирм.

На основании оценки показателей устойчивости проекта возможны следующие варианты действий:

- игнорирование риска (если в соответствии с индивидуальным критерием риска проект признается устойчивым);

- отказ от реализации проекта (если он признается неустойчивым);

— внесение корректировок в организационно-экономический механизм его реализации и соответствующие денежные потоки с целью повышения устойчивости проекта (формирование резервов, страхование, изменение отдельных параметров проекта, получение дополнительной информации и т. д.); если и после этого проект остается неустойчивым, его реализация нецелесообразна.

Методы учета неопределенности и риска при оценке инвестиционных проектов

Можно выделить следующие методы учета неопределенности и риска при оценке инвестиционных проектов:

- анализ чувствительности проекта к изменению его отдельных параметров;

- анализ сценариев;

- расчет и анализ статистических характеристик риска проекта на основе его имитационного моделирования;

- корректировка ставки дисконтирования;

- оценка проекта на основе надежного эквивалента его чистого денежного потока.

Глава 3. Выбор инвестиционных проектов в условиях ограниченных финансовых ресурсах

3.1 Информация о компании и характеристика ее финансово-хозяйственной деятельности

Начало деятельности Компания «Фабрика печенья» относится к 2004 году. Именно в первой половине 2000-х в экономике России наблюдался бурный рост в большинстве отраслей, в том числе возрастал рынок кондитерских изделий. Работая исполнительным директором и подняв с нуля одну из фабрик Свердловской области, собственник, в 2004 приобрел в рассрочку цех с промышленной линией по производству сахарного печенья в небольшом городе Далматово Курганской области, в 180 километрах от Екатеринбурга. Вместе с ним перешла и вся команда управляющего отдела.

Наработанные на предыдущем месте работы исключительно положительные связи с поставщиками, позволили на первом этапе работы новой фабрики получать сырье без гарантированных сроков оплаты. Большинство клиентов без каких-либо колебаний переходили на продукцию новой фабрики. Это послужило резким толчком к стабилизации финансовой ситуации в новой компании, дало возможность с оптимизмом смотреть в будущее.

Первые четыре года работы, вплоть до 2007 года, компания выкупала прочую инфраструктуру у некогда простаивавшего с Советских времен Далматовского пищекомбината: склады, котельную, электрическую подстанцию, окружающую сооружения территорию, гаражи – все, что давало бы дополнительную стабильность для дальнейшего роста. Параллельно в эти же сроки, были закуплены небольшие, полуавтоматические линии Итальянских и Швейцарских производителей, которые позволили расширить ассортимент фабрики. Для предоставления лучшего сервиса клиентам, а так же минимизации затрат на доставку сырья, было приобретено 2 единицы грузового транспорта. К середине 2007 года объем продаж в месяц достиг 300 тонн продукции.

В июле 2007 года из администрации г.Ялуторовска Тюменской области поступило предложение прибрести местный пищекомбинат, который был умышленно доведен до банкротства предыдущими собственниками. Принять данное предложение было нелегко – мало того, что территория Ялуторовского пищекомбината в 10 раз больше Далматовского, так он еще находится в 450 километрах от Екатеринбурга, что существенно затрудняло его оперативное управление. Но, взвесив все за и против, было принято решение пойти в этот рискованный и очень дорогой проект. Основным аргументом, который перебивал все доводы «против», была ограниченность производства в г. Далматово. В имеющемся цехе расположить какую-либо большую промышленную линию, кроме существующей на тот момент, не было возможности. Построить на территории фабрики новый цех так же было не реально ввиду ограниченности участка земли.

Фабрика в городе Ялуторовске была куплена через систему аукционов. Вместе с ней достались и все проблемы, созданные предыдущими владельцами – размороженная система отопления, производственные линии, внешне напоминающие металлолом. Здесь стоит отметить ту помощь, которая была получена от местной администрации города. Любые вопросы с коммунальными, монтажными, проектирующими службами решались максимально оперативно и по муниципальным, а не рыночным тарифам. Восстановив в течение года систему отопления, собрав по частям вафельную линию, в 2008 году было запущено производство на фабрике в Ялуторовске. К этому моменту были дополнительно закуплены 2 небольшие линии по производству сдобного печенья и сушки.

Кризис 2008 года был пережит без каких-либо потерь. Это обусловлено тем портфелем продуктов, который выпускали фабрики. Недорогие виды кондитерских изделий: печенье, вафли и сушки всегда будут иметь стабильный спрос, являясь заменителем более дорогих сладостей в сложные времена. Пережив кризис и подкопив «жирок», в 2011 году подписываются контракты на поставку сразу двух промышленных линий. Первая должна быть установлена в Ялуторовске и позволит выпускать качественное сахарное и затяжное печенье, вторая – в Далматово для производства сушки. Старая линия сахарного печенья 1970 года выпуска в 2012 демонтируется.

Успешное техническое перевооружение было произведено в конце 2012 – начале 2013 годов, подготовив, таким образом, основу для резкого увеличения объемов продаж в ближайшем будущем.

В начале 2013 года компания закончила большой этап технического перевооружения. Производственные мощности компании на данный момент составляют:

- 1200 тонн сахарного и затяжного печенья в месяц;

- 350 тонн сушки и палочек в месяц;

- 170 тонн вафель в месяц;

- 70 тонн слоеных изделий в месяц;

- 40 тонн сдобного печенья в месяц.

Учитывая текущий среднемесячный объем продаж компании около 550 тонн, можно сделать вывод, что средняя загрузка производственных мощностей составляет всего 30%.

Долгосрочные цели, как правило, не имеют конкретных количественных характеристик и связаны с миссией Компании. Компания формулирует свои цели следующим образом:

«Наша цель — обеспечение прибыльности сотрудничества для всех наших партнеров, сотрудников и самих собственников бизнеса».

Этот тезис является основой бессрочной и негласной договоренности между Компанией и всеми группами влияния. Декларируя такую цель, Компания берет на себя обязательства по обеспечению максимально взаимовыгодного сотрудничества для:

- покупателей (сервис, цены, удобство, качество);

- поставщиков (объем закупок, платежная дисциплина);

- сотрудников (адекватная оценка вклада, стремление вместе с Компанией стать богаче);

- акционеров (рост стоимости Компании, дивидендов, стабильность).

Для Компании, работающей на рынке в стадии роста и заинтересованной в увеличении рыночной доли, в приоритете находятся финансовые цели — прирост продаж и доходов. В Компании имеется перспективный план на ближайшие годы:

Таблица 3.1.1

Целевые показатели на 2014-2016 гг.

| Целевые показатели | 2014 | 2015 | 2016 |

| Продажи собственной продукции, тыс. тонн | 9,0 | 12,0 | 14,4 |

| Объем рынка МКИ, тыс. тонн | 1420 | 1455 | 1485 |

| Доля рынка Фабрики печенья, % | 0,64 | 0,82 | 0,97 |

Составлено автором

Компания ставит своей задачей за период 2014-2016 гг. увеличить свою долю на рынке мучных кондитерских изделий как минимум вдвое, доведя среднемесячный объем продаж до 1200 тонн продукции в месяц.

В рамках стратегии Компании не меньшее значение приобретают и цели, характеризующие удовлетворенность клиентов. Среди них как характеристики продукта (функциональность, сроки поставок, качество, цена), так и характеристики самой Компании — имидж и репутация.

Все это в значительной степени зависит от персонала Компании, поэтому в списке целей Компании важное место занимает обеспечение высокого профессионализма персонала (привлечение носителей ключевой компетентности, постоянное обучение и развитие персонала, поддержание удовлетворенности сотрудников).

Рис. 3.1.1 Организационный дизайн Компании