2.1. Страхование как метод управления рисками в социально-культурном сервисе и туризме

Надо заметить, что страховой бизнес в большинстве случаев построен таким образом, что компания получает деньги вперед за оказание своих услуг, а выплаты происходят по страховым случаям спустя какие-то время. Это дает возможность страховой компании аккумулировать значительные суммы у себя на счетах и размещать их в инвестиции.

Именно поэтому доход от инвестиционной деятельности может значительно превышать доход от операций по страхованию. Но неправильное управление инвестициями может стать причиной значительных убытков, даже превышающих убытки от операционной деятельности, что в итоге приведет к банкротству страховой компании.

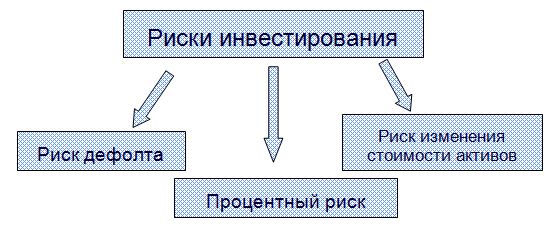

В целом, инвестиционные риски страховой компании можно условно разделить на следующие составляющие, показанные на рисунке 2.10.

Риск изменения стоимости активов заключается в обесценивании активов за определенный период времени.

Процентный риск тоже своего рода риск обесценения, но для долговых инструментов. Дело в том, что при изменении процентной ставки на рынке в большую сторону, долговые инструменты падают в цене, так как при расчете справедливой стоимости актива денежные потоки остаются такими же, а ставка дисконтирования увеличивается.

И наконец риск дефолта, который представляет из себя риск банкротства эмитента, чей актив вы купили и не можете продать обратно.

Задача данного параграфа не просто показать, какие инвестиционные риски существуют в страховой компании. Эти риски точно такие-же, как и в любой другой промышленной компании или банковской структуре. Наша задача показать как можно управлять этими рисками и снижать их до минимального уровня.

Ниже в Таблице 2.7 приведен баланс страховой компании, в котором показано какие активы и какие обязательства каким типам рисков подвержены:

Таблица 2.7

| Баланс страховой организации | |

| Активы | Пассивы |

| Инвестиции в долевые инструменты (изменение стоимости, дефолт эмитента) | Капитал (объект исследования) |

| Инвестиции в долговые инструменты (процентный риск, дефолт) | Страховые резервы (недорезервироваине) |

| Депозиты в банках (дефолт) | Кредиты и займы (процентный риск) |

| Доля перестраховщика в резервах (дефолт) | Кредиторская задолженность (дефолт) |

| Дебиторская задолженность (дефолт) | |

| Недвижимость (изменение стоимости) | |

| Основные средства (изменение стоимости) | |

| Денежные средства | |

Задача управления инвестиционными рисками – показать, какие должны быть ограничения на инвестирование в те или иные активы, чтобы ни один из вышеперечисленных инвестиционных рисков не смог в течение, например одного года, создать убыток, угрожающий банкротству страховой организации.

Для того чтобы показать, как необходимо управлять инвестиционными рисками страховой компании, нужно обратиться сначала к общей теории инвестиций и показать как в целом такое управление делается для любой компании.

Общая теория инвестиций – в теории инвестиций объектом для изучения является портфель инвестиционных вложений (вложения в ценные бумаги, недвижимость, депозиты в банках, материальные ценности).

При этом каждая инвестиция характеризуется параметрами доходности за год: увеличение стоимости и доход от владения такой инвестицией (полученные дивиденды, доходы по процентным ставкам, чистая прибыль за период). Но также каждая инвестиция характеризуется показателями «просадки» за год, т.е. сколько можно потерять в течение года, в случае неудачного инвестирования.

При этом каждый инвестор определяет для себя максимальный уровень «просадки», который он может себе позволить, так называемы уровень толерантности к риску.

Скажем, инвестор вкладывающий деньги в акции крупных компаний лидеров на российском рынке ценных бумаг (голубые фишки), понимает что может потерять на этом рынке 20 и более процентов в год в случае неудачного инвестирования. А инвестор, размещающий деньги на депозите в банке не рассчитывает потерять в результате такой сделки и 2-х процентов от вложенных денег. При этом понятно, что и доходность вложений в рынок акций значительно превышает доходность вложений в банковские депозиты. При этом может получиться так, что риск «просадки» инвестиций будет необоснованно высок по сравнению с той ожидаемой доходностью, которую может дать рынок. Таких инвестиций следовало бы избегать.

Поэтому также интересно рассмотреть показатели «эффективности» вложений с учетом риска для правильного инвестирования средств в различные активы. Таких показателей теория инвестиций предоставляет четыре:

Коэффициент Шарпа (Sharpe Ratio):

Sp = (Rp – Rf) / δp

где Rp — доходность инвестиции, Rf — доходность безрисковой инвестиции, δp — среднеквадратическое отклонение доходности инвестиции.

IRp = (Rp – RB) / δ(Rp — Rb)

где Rp — доходность инвестиции, Rb — доходность базовой инвестиции, δ(Rp — Rb) — среднеквадратическое отклонение разности доходностей инвестиции по отношению к базовой.

Доходность на капитал с учетом риска (Risk adjusted return on capital, RAROC) рассчитывается следующим образом:

RAROC = Rp / VARp

где Rp — доходность инвестиции, VARp — необходимый капитал под риском необходимый для данной инвестиции (с заданным уровнем вероятности неразорения).

Доходность актива на максимальное падение (ROMAD):

RoMAD = Rp / maxDRD

где Rp — доходность инвестиции, maxDRD — максимально возможное падение стоимости актива за рассматриваемый период.

Наиболее распространенные из них при использовании в повседневной практике – это коэффициент Шарпа, RAROC и отношение доходности к максимальному падению.

Для того, чтобы построить политику управления активами страховой компании, необходимо понимаие какая максимальная «просадка» активов допустима для страховой компании и какая максимальная «просадка» активов существует для кадого из типов активов. Анализ этих параметров сейчас и будет приведен.

Исследование параметров инвестиционного портфеля страховой организации

Толерантность к падению или уценке активов

Для понимания политики инвестиций в страховой компании в первую очередь необходимо понять, какова толерантность к риску при проведении инвестиций. Иными словами, насколько допустима «просадка» всего инвестиционного портфеля страховой компании, чтобы страховая компания смогла выжить и не разориться.

Для этого необходимо опять вернуться к пониманию, каким является типичный баланс в страховой компании.

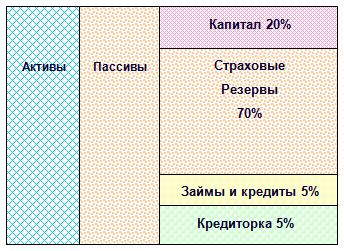

Как видно из рисунка 28, доля капитала в типичной страховой компании составляет порядка 20%. Это означает, что соотношение капитала и условных займов (резевы считаются тоже займами) составляет 1:5. А, следовательно, падение активов на 10% влечет падение капитала на 50%.

Требование к доходности инвестиционного портфеля

С другой стороны, как видно из типичного баланса страховщика на рисунке №2 большинство пассивов (в данном примере 70%), составляют страховые резервы. За страховые резервы (в страховании нежизни) страховщик не несет никакой долговой нагрузки. Иными словами, страховщик не обязан за эти обязательства платить проценты. А значит и требования к доходности активов не высоки.

Для того, чтобы понять, какие требования необходимы к минимальной доходности страховщиков, необходимо посчитать средневзвешенную стоимомость капитала, так называемый WACC (weighted average cost of capital). Структура пассивов страховщика состоит из 4-х составляющих: капитал, резервы, кредиторская задолженность, займы и кредиты. Каждая из этих групп имеет свою стоимость заемных средств.

Стоимость акционерного капитала

Стоимость капитала страховой компании можно рассчитать на основе модели CAPM (capital asset pricing models). По этой модели стоимость капитала рассчитывается по следующей формуле:

R = Rf + β(Rm – Rf) + Rc + Rs + Rspec ;

Где Rf — безрисковая ставка, Rm — ставка вложений в акции, β — коэффициент бетта для отрасли, Rc — премия за страновой риск, Rs — премия за размер компании, Rspec — премия за специфические риски компании.

Стоимость страховых резервов

В страховании нежизни страховщик по страховому контракту не гарантирует страхователю какую-либо фиксированную доходность. Именно поэтому страховые резервы рассматриваются как обязательства с нулевой доходностью.

Кредиторская задолженность

Кредиторская задолженность у страховщиков возникает в трех случаях: задолженность перед перестраховщиками по оплате перестраховочной премии, задолженность перед брокером по оплате ценных бумаг и задолженность перед страхователями по оплате страховых выплат. Во всех этих случах четко прописываются сроки, в течение которых страховщик обязуется оплатить свою задолженность. В случае нарушения сроков на страховщика подают в суд или расторгают договор. Поэтому можно считать, что стоимость обязательств в виде кредиторской задолженности для страховщика оценивается как нулевое, если страховщик выполняет сроки оплаты обязательств и стоимоть невозможно предсказать, если страховщик не выполняет сроки.

Стоимость кредитов и займов

Стоимость кредитов можно считать для определения инвестиционной политики как среднюю стоимсть на рынке предложения капитала. Для расчета стоимости привлечения заемного капитала можно использовать следующую формулу стоимости:

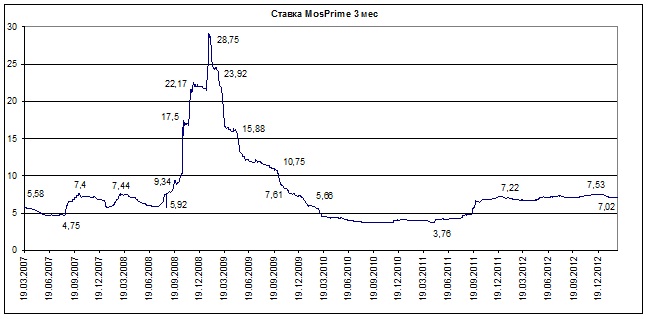

Стоимость займа = Mosprime (3 мес) + %наценка банка + % надбавка за риск

Ставка межбанковскго рефинансирования mosprime (3 мес.) – это средняя ставка межбанковского кредитования продолжительностью 3 месяца. Ниже на графике приведены ставки mosprime (3 мес.) за период с 19 марта 2007г. по 1 марта 2012г. В кризисный период ставка резко увеличивается. В периоды стабильности ставка держится на уровне от 3,7% до 9%.

Ставка по кредитам небанковского сектора как правило выше, так как включает в себя процентную наценку банка, покрывающая операционные расходы банка и прибыль банка. Процентная надбавка банка в среднем по рынку сейчас составляет 3%.

И наконец, надбавка за риск зависит от размера и индивидуальных особенностей компаний на российском рынке (риски российского рынка уже включены в ставку mosprime). Надбавка может варьироваться от 0 до 4,2%.

В марте 2012 года ставка mosprime (3 мес.) составляет ровно 7%. Таким образом, средня ставка по заемным кредитным средствам должна составлять от 10% до 14,2% в зависимости от величины компании и диверсифицируемости портфеля.

Характеристики доходности российского рынка облигаций

Российский рынок облигаций хорошо характеризуется ставкой MosPrime 3мес, публикуемой ежедневно центральным банком России. Ниже на Рисунке №10 приведена ставка за последние 8 лет. Доходность портфеля облигаций оценивается по ставкам % годовых, тогда как риски потерь зависят от дюрации актива:

Duration(D) = (P(+1%) – P(-1%)) / 2 Pnow

где P(+1%) — стоимость актива при увеличении процентной ставки на 1%, P(-1%) — стоимость актива при уменьшении процентной ставки на 1%, Pnow — стоимость облигации при текущей процентной ставке.

Характеристики доходности и рискованности активов страховой компании

Каждый актив имеет свои характеристики доходности и толерантности к риску. Для расчета каждого класса активов будем использовать показатель RAROC и его компоненты.

Характеристики доходности российского рынка облигаций

Российский рынок облигаций хорошо характеризуется ставкой MosPrime 3мес, публикуемой ежедневно центральным банком России. Ниже на Рисунке №10 приведена ставка за последние 8 лет. Доходность портфеля облигаций оценивается по ставкам % годовых, тогда как риски потерь зависят от дюрации актива:

Duration(D) = (P(+1%) – P(-1%)) / 2 Pnow

где P(+1%) — стоимость актива при увеличении процентной ставки на 1%, P(-1%) — стоимость актива при уменьшении процентной ставки на 1%, Pnow — стоимость облигации при текущей процентной ставке.

Характеристики доходности российского рынка недвижимости

Если посмотреть на рынок недвижимости в России, можно увидеть его разнообразие по цене и ликвидности. На нем довольно сложно просчитывать риски падения цены актива (объекта недвижимости) и определять доходность объекта.

Доходность инвестиций в недвижимость рассчитывается следующим образом:

Доходность = Доход от аренды + Изменение стоимости жилья

На портале irn.ru также рассчитывается индекс доходности вложений в жилье, как отношение доходности к средним ставкам по банковскому депозиту.

Доходность вложений в банковские депозиты

Как уже было показано выше, средняя доходность банковских депозитов составялет 6,9% годовых за последние 5 лет. При этом по условиям банковского депозита клиент имеет право в любой момент расторгнуть договор и забрать деньги. При этом банк имеет право удержать проценты, но не имеет права удержать суммы основного депозита. Поэтому для банковского вклада риска обесценивания средств не существует. Вкладчик всегда может вернуть себе всю сумму вложенных денег, за исключением случаев когда банк разорился и подался на банкротство. Но это уже относится к риску дефолта. Его рассмотрим отдельно.

Риски дефолта эмитента

Риск дефолта есть у любой компании и, соответственно, любого финансового актива, выпущенного этой компанией. Рисков дефолта нет только во вложениях в недвижимость, там есть риск обесценения.

Риск и вероятность дефолта компаний довольно сложно просчитать в количественном выражении. Для этого необходимо анализировать отчетность компании, следить за ее деятельностью, считать коэффициенты достаточности капитала, долговой нагрузки и много других специфических отраслевых коэффициентов. У каждого банка, занимающегося кредитованием юридических лиц, есть своя методика оценки риска дефолта заемщика.

Тем не менее, поскольку инвестициями занимаются не только банки и инвестиционные компании, у которых эта деятельность является профильной, но и любые другие промышленные компании, должен быть простой вариант количественной оценки риска дефолта эмитента при вложении в ту или иную ценную бумагу.

Такую оценку могут предоставить международные рейтинговые агентства. Присваивая рейтинг определенного уровня, агентство также предоставляет таблицы вероятности разорения для каждого своего уровня.

Ниже в таблице приведены данные таких вероятностей по рейтинговым агентсвам S&P и Moody’s:

Таблица 2.8. Кумулятивные вероятности дефолта (в %)

| Реитинг | Год с момента выпуска бумаг в обращение | |||||

| 1 (CMR1) | 2 (CMR2) | 3 (CMR3) | 4 (CMR4) | 5 (CM5) | Средняя вероятность дефолта за 5 лет (AMR) | |

| ААА/Ааа | ||||||

| Moody’s | 0,00 | 0,00 | 0,00 | 0,04 | 0,13 | 0,03 |

| S&Ps | 0,00 | 0,00 | 0,06 | 0,13 | 0,21 | 0,04 |

| АА/Аа | ||||||

| Moody’s | 0,03 | 0,05 | 0,10 | 0,25 | 0,40 | 0,08 |

| S&Ps | 0,00 | 0,02 | 0,11 | 0,22 | 0,38 | 0,08 |

| А | ||||||

| Moody’s | 0,01 | 0,07 | 0,22 | 0,39 | 0,57 | 0,11 |

| S&Ps | 0,05 | 0,14 | 0,24 | 0,40 | 0,60 | 0,12 |

| BBB/Baa | ||||||

| Moody’s | 0,12 | 0,39 | 0,76 | 1,27 | 1,71 | 0,34 |

| S&Ps | 0,17 | 0,42 | 0,68 | 1,22 | 1,72 | 0,35 |

| ВВ/Ва | ||||||

| Moody’s | 1,36 | 3,77 | 6,29 | 8,88 | 11,57 | 2,43 |

| S&Ps | 0,98 | 3,19 | 5,54 | 7,86 | 9,94 | 2,07 |

| В | ||||||

| Moody’s | 7,27 | 13,87 | 19,94 | 25,03 | 29,45 | 6,74 |

| S&Ps | 4,92 | 10,32 | 14,98 | 18,22 | 20,49 | 4,4 |

| СCС/Cаа | ||||||

| Moody’s | — | — | — | — | — | — |

| S&Ps | 19,29 | 28,58 | 31,63 | 35,94 | 40,06 | 9,73 |

Вероятности дефолта по 2-м рейтинговым агентствам примерно одинаковы до уровня BB/Ba, а по более низким уровням видны существенные отличия в вероятностях. Следует обратить внимание, что агентства не предоставляют вероятности дефолта за год. Они предоставляют таблицы кумулятивных вероятностей, средняя вероятность дефолта была рассчитана автором как среднее геометрическое вероятности разорения за 5 лет по формуле:

где AMR- средняя вероятность дефолта, CMR5 – кумулятивная вероятность дефолта за 5 лет.

Законодательство по управлению инвестициями страховой компании в социально-культурном сервисе и туризме.

Законодательство в части управления инвестиционными вложениями страховой компании регулируется в настоящее время приказами министерства финансов № 100н (размещение средств страховых резервов) и 101н (размещение собственных средств).

При этом как видно из рисунка №2 остаются еще кредиторская задолженность и займы страховой компании. Их размещение никак не регламентируется.

Рассмотрим, как регламентируется управление активами страховой компании. Все активы страховой компании делятся на: активы полученные от страховых резервов (т.е. страховых премий), активы, полученные от собственных средств (включая нераспределенную прибыль), и прочие активы.

Ограничения на размещение собственных средств.

Размещение активов регламентируется только в пределах нормативной маржи платежеспособности и минимального уровня капитала. Больше этого уровня активы могут размещаться как угодно.

Итак, ограничения следующие:

- Стоимость акций – не более 20%

- Стоимость векселей банков и банковских вкладов — не более 50%

- Стоимость Долговых инструментов (облигаций векселей небанковских организаций, государственных ценных бумаг) – не более 90%

- Стоимость пифов — не более 10%

- Стоимость недвижимого имущества — не более 40%

Размещение страховых резервов регламентируется на всю сумму страховых резервов и имеют следующие ограничения на размещение:

- Стоимость акций — не более 20%

- Стоимость векселей банков и банковских вкладов – не более 50%

- Стоимость Облигаций и государственных ценных бумаг — не более 75%

- Стоимость инвестиционных паев — не более 10%

- Стоимость доли перестраховщиков в страховых резервах — не более 50%

- Стоимость недвижимого имущества — не более 20%

- Дебиторская задолженность страхователей — не более 45% от РНП

Прочие активы – ограничений на размещение нет.

Следует заметить, что ограничение на долю перестраховщиков в страховых резервах в 50% от резервов – это больше политическое ограничение, нежели научно обоснованное. Страховщик может иметь большой имущественный портфель с высокими страховыми суммами по каждому объекту и тем самым передавать большую долю в перестрахование. Другое дело, что это может быть политика регулятора по сдерживанию передачи больших сумм в перестрахование и оттока капитала из Российской Федерации. Это стимулирует страховщиков по крупным объектам создавать совместные страховые пулы и тем самым удерживать капитал в России.

То же самое можно сказать о дебиторской задолженности. Компания может собирать все страховые договоры в рассрочку, но такой бизнес в кризис будет сильно уязвим, так как достаточно небольшого процента просрочки по дебиторской задолженности, чтобы активы упали до критического минимума.

Расчеты ограничений по управлению активами страховой организации

Условно активы страховой организации можно разделить на 8 крупных составляющих:

- Акции

- Долговые ценные бумаги

- Банковские депозиты

- Недвижимое имущество

- Доля перестраховщиков в страховых резервах

- Дебиторская задолженность

- Основные средства

- Денежные средства

Из них первые 4 актива должны зарабатывать деньги (делать прирост активов), остальные активы не дают прирост активов, мало того основные средства еще постоянно обесцениваются. Но все эти активы, кроме основных средств и денег имеют еще риски дефолта.

Заметим также, что основной принцип инвестиций заключается в том, чтобы доходность активов компании была выше WACC пассивов. Поскольку WACC рынка составляет 4,8%, доходность активов страховой компании должна быть не ниже 5%.

Также нужно обратить внимание, что основные средства, денежные средства, дебиторская задолженность и доля перестраховщика в резервах — это активы не приносящие процентный доход, поэтому держать все активы них нецелесообразно, так как в противном случае доходность активов будет 0, а WACC компании в среднем 4,8%.

Предложенная методика может быть применена для любого страхового рынка для оценки страховых рисков в социально-культурном сервисе и туризме.

Выводы. Задача управления инвестиционными рисками – показать, какие должны быть ограничения на инвестирование в те или иные активы, чтобы ни один из вышеперечисленных инвестиционных рисков не смог в течение, например одного года, создать убыток, угрожающий банкротству страховой организации.

В разделе предложена методика может быть применена для любого страхового рынка для оценки страховых рисков в социально-культурном сервисе и туризме.

Выводы по 2 главе

Говоря о страховании гражданской ответственности по договору, следует отметить, что отдельными законодательными актами предусматриваются минимальные размеры страховых сумм.

Причиной изменений сумм финансового обеспечения стала серия банкротств туроператоров, прокатившаяся по стране в 2010-2012 годах.

Введенные поправки должны были обезопасить туристов в случае банкротства туроператора, однако поставленную задачу так и не исполнили.

До утверждения изменений в ФЗ «Об основах» высказывались предложения Ассоциацией туроператоров России о введении минимального размера финансового обеспечения для крупных туроператоров в размере 300 миллионов.

Также высказывались предложения о повышении финансового обеспечения до 200 миллионов рублей туроператорам с годовым оборотом свыше 500 миллионов рублей, а для компаний с оборотом свыше 1 миллиарда рублей — до 200 миллионов рублей плюс 5-10 процентов от объема, превышающего 1 миллиард рублей.

Задача управления инвестиционными рисками – показать, какие должны быть ограничения на инвестирование в те или иные активы, чтобы ни один из вышеперечисленных инвестиционных рисков не смог в течение, например одного года, создать убыток, угрожающий банкротству страховой организации.

В разделе предложена методика может быть применена для любого страхового рынка для оценки страховых рисков в социально-культурном сервисе и туризме.