3.2. Экономическая эффективность предлагаемых мероприятий

В последние годы услугами потребительского и иных видов банковского кредитования воспользовалась значительная часть российского населения. Однако имеется его категория, к которой во многих банках относятся настороженно и кредиты выдают неохотно. Речь идет о пенсионерах. В то же время практика тех банков, которые обеспечивают кредитование этой категории населения, показывает, что большинство пенсионеров являются исключительно ответственными и добросовестными заемщиками и неукоснительно выполняют взятые на себя обязательства по кредитам.

Большинство банков, предоставляющих потребительские кредиты пенсионерам, выдают их на сходных условиях. Процентная ставка по кредитам составляет около 18-20 процентов годовых. Возраст заемщиков в различных банках не должен превышать 65-70 лет. Как правило, сумма кредита рассчитывается на основе пенсии и составляет от 3 до 5 ее минимальных размеров. При этом большинство банков не требует страхования жизни, а в качестве залога выступает будущая пенсия. Для получения потребительского кредита достаточно наличия паспорта и пенсионного удостоверения.

Пенсионерам доступны и другие виды кредитования, в частности, кредиты на ремонт и строительство жилья, а также автокредиты. При этом пенсионеры должны предоставить в банк документы, подтверждающие право собственности на ремонтируемый объект.

Сумма кредита в различных программах может составлять от 3 до 1,5 миллионов рублей. В качестве обеспечения кредита необходимо поручительство кредитоспособного лица, в качестве которого при определенных условиях может выступать супруг/супруга заемщика.

Обеспечением может также стать автомобиль заемщика или третьего лица.

При предоставлении кредита на небольшую сумму обеспечение не требуется. Подобный кредит могут получить граждане России, не достигшие, как правило, 65 лет, доход которых составляет не менее установленной банком суммы. Для подтверждения доходов необходимо предоставить справку о размере пенсии или справку с места работы о размере заработной платы, а также справку о других источниках доходов, если такие имеются. Кроме того, банк потребует документы, подтверждающие то, что кредит будет использован по назначению.

Потребительский кредит пенсионерам предоставляется только в том случае, если к моменту подачи заявления на оформление кредита пенсионер достиг определенного возраста и у него имеется хотя бы минимально необходимый доход, который он в состоянии официально подтвердить. Кроме того, процент вероятности того, что пенсионеру не откажут в предоставлении потребительского кредита существенно увеличивается в случае, если человек является «участником тыла», ветераном, и имеет документ подтверждающий это. Такие пенсионеры имеют большие привилегии в банковских структурах.

Обращаясь в банк с просьбой выдать кредит, пенсионер должен помнить о том, что пенсия является социальной помощью, а не доходом. Для предоставления кредита банки требуют справку именно о доходе, к тому же он должен быть стабильным. В связи с этим работающему пенсионеру получить кредит намного проще, для этого нужно лишь представить документ, в котором указан доход за последние шесть месяцев.

Также многие банки выдают потребительский кредит пенсионерам под поручительство. Однако поручитель по кредиту должен быть платежеспособным. Например, если пенсионер покупает холодильник, а в качестве поручителя выступает сын, дочь или внук. Для банка это дополнительное подтверждение того, что денежные средства ему вернут, и поэтому скорее согласится на оформление кредитной сделки.

Договор поручительства нужен и тогда, когда банковская структура не может выдать кредит в необходимом для заемщика объеме. Вместо необходимых 5 тыс., он соглашается дать только 4 тыс. Поручитель в данной ситуации вносит за заемщика недостающую 1 тыс. как первый взнос за товар, а заемщик с ним после рассчитываетесь в неофициальном порядке.

Во многих российских банках на сегодняшний день получить потребительский кредит могут граждане Российской Федерации, которые оформили пенсию по возрасту (пятьдесят пять лет для женщин, шестьдесят лет для мужчин). Единственным обязательным условием является погашение потребительского кредита до наступления заемщику семидесяти пяти лет.

Потребительский кредит для пенсионеров можно получить в различных российских банках по месту прописки (регистрации) заемщика или по месту нахождения работодателя (предприятия) заемщика, который является клиентом банка. В данном случае заемщик обязан иметь заключенный трудовой договор на неопределенный срок между работодателем (предприятием) и заемщиком. Важно знать, что имея временную регистрацию, заемщик получает потребительский кредит на срок действия такой регистрации.

Представим программу кредитования пенсионеров для ОАО Банк конверсии «Снежинский».

Новая программа ориентирована на кредитование клиентов, получающих пенсию – трудовую по возрасту или по государственному обеспечению за выслугу лет.

Кредит для пенсионеров будет предусматривать возможность досрочного погашения без ограничений и комиссий. Таким образом, пенсионеры смогут рассчитаться с банком в удобный для них срок в зависимости от потребностей и возможностей.

Преимущества новой программы для пенсионеров:

— низкая процентная ставка;

— быстрое оформление: в течение часа с момента предоставления документов;

— отсутствие скрытых комиссий;

— для сумм до 200000 рублей поручительство не требуется;

— клиентам, получающим пенсию на счета, открытые в ОАО Банк конверсии «Снежинский», не нужно предоставлять справку о размере дохода – сотрудник банка сам готовит выписку по счету клиента, которая служит подтверждением получаемых выплат;

— досрочное погашение без ограничений и комиссий.

Погашение кредита происходит ежемесячно равными долями (аннуитетный платеж). Неустойка – 0,1% в день от суммы просроченного основного долга.

Для сумм кредитов до 200 000 рублей поручительство не требуется. При кредитах свыше 200 000 рублей необходимым условием является поручительство 1-го физического лица.

Потребительский кредит для пенсионеров выдается максимальным сроком до пяти лет (с залоговым обеспечением) и до двух лет по кредитам без залогового обеспечения. Валютой кредитованию являются российские рубли.

Процентная ставка по кредитам, обеспеченным поручителем, будет равна:

Девятнадцати процентам годовых – при кредите сроком до двух лет (включительно);

Двадцати процентам годовых – при кредите сроком свыше двух лет и до пяти лет (включительно);

Двадцати одному проценту годовых – при кредите сроком до трех лет без поручителя.

Максимальная сумма потребительского кредита устанавливается для каждого заемщика в индивидуальном порядке на основании его оценки платежеспособности, предоставленного залогового обеспечения и общей благонадежности, но не может превышать трех тысяч рублей.

В расчет платежеспособности, при желании заемщика, может приниматься доход по месту работы (в случае, если заемщик – работающий пенсионер) и (или) пенсию. Рассчитывая платежеспособность заемщика, предоставляющего в качестве доходов только пенсию, банком-кредитором дополнительно может учитываться доход супруга(и) заемщика в качестве пенсии или заработной платы по одному месту работы.

Обеспечение при потребительском кредите для пенсионеров

Сумма кредитов до ста тысяч рублей включительно без залогового обеспечения может предоставляться территориальными банками-кредиторами по месту регистрации заемщика (кроме потребительских кредитов, находящихся по месту нахождения работодателя (предприятия) заемщика).

При предоставлении потребительского кредита в сумме, превышающей сто тысяч рублей, необходимо своевременное обеспечение и полное исполнение своих обязательств клиентом-заемщиком. Банком-кредитором используются различные формы по обеспечению возвратности кредита. Что же касается вида обеспечения кредита, то он определяется по согласованию сторон в каждом случае индивидуально.

Новая программа кредитования, предлагаемая для ОАО Банк конверсии «Снежинский» рассчитана на людей пенсионного возраста.

Для оценки эффективности введения нового вида кредита рассмотрим состав населения города Челябинска.

Структура населения города Челябинска представлена на рисунке:

Приведенные данные показывают, что в возрастной структуре удельный вес лиц старшего поколения достаточно значителен, по состоянию на 01.01.2014 г. он составляет 18,15%, численность пенсионеров по возрасту составляет 205296 человек.

Для оценки эффективности предлагаемых рекомендаций было проведено анкетирование лиц, пенсионного возраста. Анкетирование проводилось путем опроса.

Для применения результатов анкетирования для прогнозирования показателей работы банка, была оценена репрезентативность выборки.

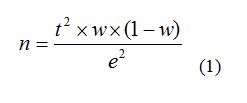

Минимально необходимый объем выборки может определяться по формуле:

где n – объем выборки;

t – нормированное отклонение, определяемое, исходя из выбранного уровня доверительности (аргумент функции Лапласа). Он зависит от того, с какой вероятностью, мы хотим гарантировать свою ошибку;

p – найденная вариация для выборки (доля респондентов, выбравших определенный вариант выборки);

e – допустимая ошибка.

Выберем уровень доверительности, равном 95%, максимальную вариацию 50% и допустимую ошибку ±3%.

Для уровня доверительности в 95% соответствует аргумент t=1,96.

Тогда:

n = 1,962 х 0,5 х 0,5 ; 0,032 = 1067 субъектов обследования.

Приведенная формула используется только для повторной выборки, которая в маркетинговых исследованиях не существует.

Для бесповторной выборки нужно взять полученный результат и пересчитать:

n′ = (n × N) / (n + N) , (2)

где N — объем генеральной совокупности, то есть учитывается ее величина.

Количество пенсионеров, зарегистрированных в г.Челябинске по состоянию на 01.01.2014 г. составляет 205296 субъектов.

n′ = (1067 × 205296) / (205296 + 1067) = 1061 пенсионеров

Фактически нами было опрошено 100 пенсионеров.

Данный объем выборки выбран для целей дипломной работы, как наиболее реальный для обследования. Для обследования 1061 человек необходимо привлечение дополнительного количества интервьюеров, что требует дополнительных средств.

Определим ошибку доли, при этом берем вероятность ошибки — 95%.

Таким образом, ошибка доли составляет 9,8%, что меньше допустимой ошибки в 14%. Следовательно, результаты опроса можно считать верными и применять ко всей совокупности пенсионеров, зарегистрированных в городе Челябинске.

По результатам анкетирования получены следующие данные (таблица 3.10).

Таблица 3.10 – Обработка данных анкетирования

| Показатель | Значение, тыс.руб. |

| 1 | 2 |

| Сумма кредита, привлекаемая по ставке 21% (сумма до 200 тыс.руб.) | 8240 |

| Сумма кредита, привлекаемая по ставке 19% (сумма более 200 тыс.руб. до 500 тыс.руб.) | 4700 |

Данные суммы получены путем суммирования ответов опрашиваемых пенсионеров, представленных в анкетах.

Общая сумма кредитов, которую готовы взять 100 опрашиваемых пенсионеров по ставке 21% годовых в размере до 200 тыс.руб. составит 8240 тыс.руб. То есть в среднем желаемая сумма кредитования для каждого из опрашиваемая составляет:

8240 / 100 человек = 82400 руб.

Общая сумма кредитов, которую готовы взять 100 опрашиваемых пенсионеров по ставке 19% годовых в размере более 200 тыс.руб. составит 4700 тыс.руб. То есть в среднем желаемая сумма кредитования для каждого из опрашиваемая составляет:

4700 / 100 человек = 47000 руб.

Учитывая, что выборка репрезентативна, результаты обследования можно применить ко всей совокупности.

Коэффициент перевода данных анкетирования в прогнозные показатели рассчитывается по формуле:

Кпер = Кпен × e / n , (4)

где Кпер – коэффициент перевода данных анкетирования в прогнозные показатели;

Кпен – количество пенсионеров, зарегистрированных в городе Челябинске;

е – доля рынка рассматриваемого банка;

n – объем выборки (количество участников опроса).

Коэффициент перевода данных анкетирования в прогнозные показатели для ОАО Банк конверсии «Снежинский» составит:

205296 × 0,00608 / 100 = 12,48 ед.

где 205296 – количество пенсионеров, зарегистрированных в городе Челябинске (табл.3.7), чел.;

100 – количество опрошенных пенсионеров, чел.;

0,608 – доля рынка ОАО Банк конверсии «Снежинский» (по данным маркетингового отдела банка), %.

Значит, прогноз объемов кредитования в сумме до 200 тыс.руб. по ставке 21% составит:

8240 х 12,48 = 102835 тыс.руб.

Прогноз объемов кредитования в сумме более 200 тыс.руб. по ставке 19% составит:

4700 х 12,48 = 58656 тыс.руб.

Результаты внедрения данной рекомендации представлены в таблице.

По кредитам в размере до 200 тыс.руб. под 21% годовых на 2015 год прогнозируется объем в размере 102835 руб.

Размер полученной прибыли составит:

102835 х 21 / 100 = 21595 тыс.руб.

По кредитам в размере более 200 тыс.руб. под 19% годовых на 2015 год прогнозируется объем в размере 58656 руб.

Размер полученной прибыли составит:

58656 х 19 / 100 = 11145 тыс.руб.

Общий объем выдаваемых кредитов пенсионерам на 2015 год составит:

102835 + 58656 = 161491 тыс.руб.

Общий объем полученной ОАО Банк конверсии «Снежинский» прибыли от внедрения рекомендации на 2015 год составит:

21595 + 11145 = 32740 тыс.руб.

За счет открытия новой программы кредитования пенсионеров ОАО Банк конверсии «Снежинский» может увеличить количество заключенных договоров по предоставлению кредитов. При этом банк может добиться по прогнозам экспертов банка увеличение количества привлекаемых клиентов, что принесет банку дополнительную массу прибыли в размере 32740 тыс. руб. на 2015 год.

ЗАКЛЮЧЕНИЕ

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Любой хозяйствующий субъект (будь то юридическое или физическое лицо) в современных рыночных условиях действует по своим правилам (в рамках закона). Целью его деятельности (в конце концов) является получение прибыли. Однако, на каждом шагу приходится рисковать. Как правило, чем больше риск, тем больше вероятность получить прибыль.

Спектр банковских услуг в настоящее время очень велик, поэтому и круг возникающих банковских рисков с каждым днем расширяется. По основным факторам возникновения банковские риски подразделяются на экономические и политические. Самым трудным для банка является предвидение политических рисков, поскольку предсказать политическую ситуацию довольно сложно, тем более в нашей стране.

Экономические риски в основном связаны с политикой самого банка и предвидения этой группы рисков целиком и полностью зависит от компетентности сотрудников того или иного банка.

Банк конверсии «Снежинский» постоянно развивается. Предоставляя различные банковские продукты на рынок. В настоящее время, предпочтение в выборе банка отводится программа кредитования физических и юридических лиц.

По результатам исследования были сформулированы проблемы в работе Банк конверсии «Снежинский» в области кредитования физических лиц:

— слабая экономическая эффективность системы оценки кредитоспособности заемщика в банке. За исследуемые три года произошло увеличение суммы просроченных кредитов. Так в 2011 году сумма просроченных кредитов составляла 4286 тыс. руб., в 2012 году она увеличилась на 15,3 % и составила 4941 тыс.руб., в 2013 году сумма просроченных кредитов увеличилась еще на 14,3 % и составила 5646 тыс.руб. По характеру обеспечения большая часть кредитов, предоставленных банком, выдана с обеспечением под поручительство физических лиц. При этом общая сумма кредитов физлицам, выданных в 2011 году составила 71158 тыс.руб., в 2012 году 81227 тыс.руб., что на 14,2 % выше 2011 года, в 2013 году было выдано кредитов физлицам на сумму 1 835 620 тыс.руб., что на 13,0 % выше показателя 2012 года;

— снижение активности на рынке предоставления кредитов населению за счет повышения ставок по кредитам привело к снижению объемов выдаваемых кредитов и потерям прибыли банком;

— не используются при кредитовании населения кредитные карты и возможности оформления договоров кредитования через Интернет;

— отсутствие специального законодательства, регулирующего отношения в области потребительского кредитования. Отношения в данной сфере регулируются законом «О банках и банковской деятельности» и законом «О защите прав потребителей»;

— отсутствие кредитной истории. Это дает массу возможностей недобросовестным заемщикам, которые могут получить несколько кредитов в различных банках без какой–либо проверки их предыдущих кредитных «подвигов»;

— используемые зарплатные схемы предприятий. Работодатели зачастую денег инвестору в случае несостоятельности заемщика. Стоимость таких ошибок очень велика: потеря основной суммы долга, судебные издержки, административные издержки, потерянное время.

Проведенное исследование показало, что Банк конверсии «Снежинский» основной является слабая ассортиментная политика. Поэтому нами было рекомендовано создание нового кредитного продукта – кредита для пенсионеров.

За счет открытия новой программы кредитования Банк конверсии «Снежинский» может увеличить количество заключенных договоров по предоставлению кредитов. При этом банк может добиться по прогнозам экспертов банка увеличение количества привлекаемых клиентов, что принесет банку дополнительную массу прибыли в размере 32740 тыс. руб. на 2015 год.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. Часть 1 // Собрание законодательства РФ. – № 32 от 5 декабря 1994 г.

- О банках и банковской деятельности в РФ: Федеральный закон от 03.02.96. №17-ФЗ. http // garant.ru

- Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (в ред. от 20.10.2005). http//www.garant.ru

- Письмо ЦБ РФ от 10.02.1992 № 14-3-20 «Положение «О сберегательных и депозитных сертификатах кредитных организаций»» (в ред. от 29.11.2000). http//www.garant.ru

- Письмо ЦБ РФ от 16.07.2004 № 82-т «О порядке расчета суммы процентов по привлеченному депозиту кредитных организаций». http//www.garant.ru

- Инструкция Банка России №1 от 01.10.1997 «О порядке регулирования деятельности банков». http//www.garant.ru

- Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит. — М.: ИМПЭКС, 2014. – 236 с.

- Андрианов В.И. Конкурентоспособность российских банков – М.: Экономист, 2010. — 222 с.

- Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2011. – 332 с.

- Бабичев М.Ю., Бабичева Ю.А. Банковское дело. — М.: Дело, 2009. – 443с.

- Банковская система России. — М.: ДеКа, 2011. – 427 с.

- Банковское дело: Справочное пособие / Под ред. Ю.А.Бабичевой. — М.: Экономика, 2011. – 295 с.

- Банковское дело / Под ред. И.К. Ермолаевой. — М.: Финансы и статистика, 2009. – 554 с.

- Банковское дело / Под ред. Лаврушина О.И. — М.: Банковский и биржевой научно-консультационный центр, 2013. – 546 с.

- Бавыкин В.К. Новый менеджмент: теория и практика эффективного управления. – М.: Экономист, 2011. – 344 с.

- Балабанов И.Т. Основы финансового менеджмента. – М.: Инфра-М, 2010. – 478 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2010. – 582 с.

- Бибикова Е. А. Формирование комплексной системы защиты сбережений населения в Российской Федерации // Финансы и кредит. – 2010. — № 30. – С. 21-24.

- Бланк И.А. Управление активами. – Киев: Ника-Центр, 2011. – 549 с.

- Бланк И.А. Управление прибылью. – Киев: Ника-Центр, 2012. – 550 с.

- Бланк ИЛ. Основы финансового менеджмента. В 2-х томах. – К.: Ника-Центр, 2012. – 490 c.

- Бланк И.А. Финансовый менеджмент. – Киев: Ника-Центр, 2014. – 638 с.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер. с англ. –М.: Олимп-Бизнес, 2012. – 267 с.

- Букато В.И., Львова Ю.И. Финансовый менеджмент в коммерческом банке. – К.: Ника-Центр, 2011. – 365 с.

- Бурков С.И. , Новиков Д.А. Как управлять банком – М.: Триада, 2013. – 435с.

- Воронин Д.В. О некоторых аспектах деятельности Банка России в 2014 году // Банковское дело. — 2010. — №2. – С. 18-21.

- Гамидов Г.М. Банковское и кредитное дело. — М.: Экономика, 2013. – 269 с.

- Гайдунько Д. В. Специфика банковского маркетинга в современных российских условиях // Банковские услуги. – 2014. — № 5. – С.7-9.

- Гершун А. Тенденции в развитии международных стандартов финансовой отчетности // Финансовая газета. Региональный выпуск. – 2011. — № 35. – С.12.

- Гребенюк С. Г. Использование современных технологий банковских операций в розничном бизнесе // Финансы и кредит. – 2012. — № 8. – С. 25-30.

- Горчаков А. А., Половников В. А. Тенденции развития кредитного рынка России // Банковское дело. — 2012. — №3. — С. 19-24.

- Гроссман Р. К. Как вести дела с банками. Кредиты, денежные вклады, платежный оборот: Перев. с нем. – М.: Международные отношения, 2010. – 435 с.

- Деньги кредит банки. /Учебник для вузов/ Под общ.ред. Е.Ф.Жукова. – М.: ЮНИТИ, 2011. — 613 с.

- Деньги, кредит, банки: Учебник. / Под общ.ред. Г.И. Кравцова – Мн.: Мисанта, 2012. – 435 с.

- Деньги, кредит, банки: Учебник. / Под общ.ред. О. И. Лаврушина. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2013. – 464 с.

- Долан Э.И. др. Деньги, банковское дело и кредитно-денежная политика. — М.: Экономика, 2013. – 765 с.

- Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. — 2014.-№6. — С.4.

- Жуков Е.Ф. Банки и банковские операции. — М.: Банки и биржи. ЮНИТИ, 2011. – 432 с.

- Зверев О. А. Система индивидуального банковского обслуживания как конкурентная стратегия // Банковские услуги. – 2012. — № 2. – С.15-18.

- Иванов В.В. Коммерческие банки и их операции. – М.: ИНФРА-М, 2011. -409 с.

- Кашин Ю. И. Финансовые активы населения: опыт макро- анализа и оперативного мониторинга // Банковское дело. – 2011. — № 6. – С.5-8.

- Колчина Н.В. Оценка финансовой деятельности коммерческого банка – М.: ЮНИТИ, 2013. — 300 с.

- Краткий словарь современных понятий и терминов. – 3-е изд., дораб. И доп. / Н. Т. Бунимович, Г. Г. Жаркова, Т. М. Корнилова и др. Сост., общ. ред. В. А. Макаренко. – М.: Республика, 2012. – 670 с.

- Куршакова Н. Б. Маркетинг отношений: формирование спроса на банковские услуги // Банковские услуги. – 2011. — № 6. – С.8-12.

- Лавров-Гайдай Я.С. Современная банковская деятельность – М.: ПРИОР, 2014. — 288 с.

- Лаврушин О.И. Банковское дело. – М.: Банковско-биржевой бизнес, 2014. — 566 с.

- Лексис В. Кредит и банки. — М.: Перспектива, 2011. – 243 с.

- Лейбург С. Реестр обязательств банка перед вкладчиками // Бухгалтерия и банки. – 2013. — № 11. – С.20-21.

- Маркова О.М. Коммерческие банки и их операции, учебное пособие. — М.: ЮНИТИ, 2011. – 546 с.

- Международные валютно-кредитные и финансовые отношения. / Под ред. Л.Н. Красавиной. – М.: Финансы и статистика, 2011. – 608 с.

- Менеджмент в банках – М.: Финансы и статистика, 2011. — 601 с.

- Москвин В.А. Создание эффективного механизма инвестиционного кредитования предприятий // Банковское дело. – 2012. – № 4. – С. 14-16.

- Назарова Л. Два взгляда на процентные ставки // Экономика и жизнь. — 2013. — №8. – С.3-7.

- Новаторов Э. В. Как измерить качество банковских услуг // Банковские услуги. – 2010. — № 4. – С.8-12.

- Нуреев Р.М. Деньги, банки и денежно-кредитная политика. — М.: Финстатинформ, 2014. – 347 с.

- Общая теория денег и кредита / Под ред. Е.Ф.Жукова. — М.: Банки и биржи, ЮНИТИ, 2010. – 365 с.

- Парфенов К. Учет обеспечительных депозитов // Бухгалтерия и банки. – 2012. — № 12. – С.12-18.

- Пещанская И. В. Организация деятельности коммерческого банка. – М.: МКЦ Дис, 2014. — 324 с.

- Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита. — М.: ИНФРА-М, 2010. — 290 с.

- Розенберг А.Д. Использование баланса для анализа кредитоспособности банка – М.: ЮНИТИ, 2013. — 309 с.

- Семенов С. К. О тенденциях изменения обязательных экономических нормативов банков // Финансы и кредит. – 2011. — № 5. – С. 30-36.

- Семенов С. К. Эффективность и оптимизация банковской деятельности: рейтинговые методики на базе экономических нормативов // Финансы и кредит. – 2010. — № 30. – С. 41-44.

- Соколов Ю. А., Масленников В. В., Гордеев С. П. Региональная банковская система: состояние, проблемы и перспективы развития // Финансы и кредит. – 2010. — № 3. – С. 2-8.

- Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: «Перспектива», 2013. – 405 с.

- Стратегическое управление банковской деятельностью. –М.: Экономика, 2014. — 391 с.

- Суржко А. В. О развитии банковской системы России // Финансы и кредит. – 2014. — № 4. – С. 44-46.

- Усоскин В.М. Современный коммерческий банк. Управление операциями. — М.: ИПЦ Вазар-Ферро, 2012, 596 с.

- Хашиева Л. Х. Методы управления привлеченными ресурсами коммерческого банка: классификация, характеристика и основные тенденции развития // Финансы и кредит. – 2010. — № 28 (196). – С. 28-37.

- Шеремет А. Д. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2011. — 435 с.

- Ширинская Е.Б. Операции коммерческих банков. — М.: Финансы и статистика. 2014. – 215 с.

- Шмонин А. В. Экономико-правовая сущность и содержание банковских технологий // Финансы и кредит. – 2014. — № 5. – С. 55-62.

- Ямпольский М.Я. О регулировании деятельности коммерческих банков. –М.: ИНФРА-М, 2011. — 172 с.