1.3. Формирование системы управления затратами на предприятии

Требования современного производства обострили необходимость перехода от пассивного ожидания последствий использования себестоимости, других экономических показателей к активному управлению теми из них, которые отличаются сложным внутренним содержанием и не находятся в прямой зависимости от проведения какого-либо одного или даже ряда мероприятий (особенно единовременных). [26]

Некоторые экономические показатели, в том числе и себестоимость продукции, под влиянием весьма существенных для них факторов могут изменяться неадекватно. Отсюда возникает проблема для хозяйственных органов добиваться максимального влияния положительных и элиминирования воздействия отрицательных факторов, как в экономической ориентации деятельности предприятий, так и при совершенствовании хозяйственного механизма в целом. Достичь ощутимого устойчивого снижения себестоимости продукции (работ) «самотеком» нельзя. Нельзя рассчитывать на случайную, пусть даже крупную экономию в производстве. Не поможет и систематическое, но изолированное сокращение затрат отдельных ресурсов, которое, как подчеркивалось выше, зачастую перекрывается перерасходом других. Для этого существует лишь единственная возможность — сделать нормой последовательный и постоянный поиск резервов экономии, заложенной на каждой стадии производства, в использовании каждого вида материальных, трудовых, финансовых ресурсов, в каждом технико-экономическом и организационном мероприятии, на каждом рабочем месте. Кроме того, следует создать такие условия, при которых выявленные резервы нельзя было бы не использовать. В этом и должны быть заключены смысл и основная цель управления издержками производства. [18]

Управление затратами — это динамичный процесс, включающий управление действиями прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия. [5]

Управление затратами на предприятии включает все функции, присущие управлению любым объектом. Функции управления затратами реализуются через выполнение элементов управленческого цикла: прогнозирование, планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Выполнение функции управления затратами и в полном объеме по всем элементам составляет цикл управления управляющей подсистемой (субъект управления) по отношению к управляемой подсистеме (объекту управления). [17]

Планирование и прогнозирование присутствуют на стадии долгосрочного планирования и на стадии краткосрочного планирования. Задачами долгосрочного планирования являются подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организация разработки и выпуска новой продукции, увеличение мощностей предприятия.

Организация является важнейшим элементом эффективного управления затратами, устанавливает, каким образом на предприятии осуществляется управление затратами, т. е. в какие сроки, с использованием какой информации и документов, какими способами. Разрабатывается иерархическая система линейных и функциональных связей руководителей и специалистов, связанных с управлением затратами, которая должна быть совместима с организационно-производственной структурой предприятия. Координация и регулирование — это сравнение фактических затрат с запланированным уровнем, управление отклонениями, принятие оперативных мер по ликвидации расхождения. После выяснения причин разрабатываются меры по приведению фактических затрат в соответствие с запланированным уровнем. Если выясняется, Что изменились условия выполнения плана, то запланированные затраты корректируются. Своевременные координация и регулирование затрат позволяют избегать серьезного срыва в получении запланированного экономического результата деятельности. [24]

Активизации и стимулирование — это изыскание способов воздействия на участников производства, которые побуждали бы выполнять установленные планом затраты и находить возможности их снижения. Мотивация необходима как материальная, так и моральная. Нельзя стимулирование соблюдения экономии затрат заменять наказанием при их перерасходе. В этом случае работники основные усилия будут прикладывать на оспаривание величины планируемых затрат и получение их более высокого (планируемого) уровня. [21]

Учет как элемент управления затратами необходим при подготовке информации для принятия оптимальных хозяйственных решений. Производственный учет составляет систему управленческого учета, по данным которого осуществляется контроль за затратами и принимаются решения об их целесообразности. Анализ затрат является элементом функций контроля в системе управления затратами. Анализ позволяет оценить эффективность использования всех ресурсов, выявить резервы снижения затрат на производство, подготовить плановые материалы для принятия рациональных управленческих решений в области затрат. [9]

Функция контроля (мониторинга) в системе управления затратами обеспечивает обратную связь для сравнения запланированных и фактических затрат. Эффективность контроля связана с корректирующими управленческими действиями, они направлены на приведение фактических затрат в соответствие с запланированными или на уточнение планов, если они не могут быть выполнены по причинам изменяющихся производственных условий.

Система управления затратами на предприятии должна содержать следующие принципиальные блоки:

1) СVР-анализ в широком смысле слова состоит из комплексного анализа интенсификации производства и ситуационного анализа, включая следующие этапы:

а) проведение нормативного анализа — выделение отдельно по каждой классификации затрат (плановых и фактических показателей, их отклонений);

б) классификация по генераторам затрат — четкое разграничение затрат по следующим категориям: затраты по снабжению, затраты на производство, сбытовые и накладные (периодические) расходы;

в) классификация затрат по степени их влияния на увеличение стоимости продукции;

г) отнесение косвенных расходов на себестоимость того или иного вида продукции и рациональный выбор распределения косвенных расходов по видам деятельности и производимой продукции по каждой стадии;

2) анализ по центрам ответственности. Классификация затрат осуществляется по степени их отнесения к тому или иному центру ответственности. Сюда включаются проведение нормативного анализа — выделение отдельно (по каждому центру ответственности) плановых и фактических показателей, их отклонений;

3) принятие специальных управленческих решений. Необходима информация по релевантным затратам;

4) увязка стратегических и тактических целей политики в области управления затратами. Необходима информация о долгосрочной динамике спроса, времени получения эффекта, по мероприятиям в области управления затратами;

5) методы реализации продукции. Необходима информация по ставке привлечения средств на рынке капитала, количественная и качественная информация по выгодам и издержкам от сохранения (изменения) текущего уровня остатков по данной стадии финансового цикла;

6) налоговое планирование в сфере затрат. Необходима информация в области налогового законодательства: налоговые базы, налоговые ставки, льготы. [24]

При создании системы управления затратами важен вопрос оценки эффективности ее функционирования.

Эффект от функционирования системы рекомендуем определять по следующим источникам: уменьшение размера плановых затрат на производство (против рассчитанных традиционным путем) с учетом всех факторов их снижения, предложенных в системе; снижение затрат за счет принятия наиболее рационального решения при возникновении сбойной ситуации; улучшение качества функционирования смежных систем управления в целом на основе регулирующих или информационных воздействий системы управления. [21]

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ В ООО «ОВЕН»

2.1. Характеристика предприятия

Общество с ограниченной ответственностью «Овен» было организовано 23 марта 2004г на базе крестьянского хозяйства «Овен».

Общество с ограниченной ответственностью “Овен” создано путем добровольного объединения его Участниками вкладов, в целях развития сельского хозяйства и получения прибыли для удовлетворения материальных потребностей Участников Общества.

Общество с ограниченной ответственностью “Овен” является правопреемником крестьянско-фермерского хозяйства “Овен”.

Общество в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Законом Российской Федерации “Об обществах с ограниченной ответственностью”, иными законами Российской Федерации, Уставом.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде; может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности.

Основной целью Общества является объединение экономических интересов, интеллектуального потенциала, материальных, трудовых и финансовых ресурсов Участников Общества для осуществления хозяйственной деятельности, направленной на сохранение и развитие сельского хозяйства, получение прибыли для удовлетворения материальных потребностей Участников Общества.

Общество учреждено одним лицом, поэтому учредительным документом является устав, утвержденный этим лицом. Высшим органом общества является общее собрание участников общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества. Исполнительные органы общества подотчетны общему собранию участников общества и совету директоров общества.

Среднегодовое количество осадков составляет – 500 мм, из них – 250 мм выпадает в период с температурой воздуха выше +100 С. Влажность воздуха летом – 50-60%, в остальное время года – 85-88%. В летний период число солнечных дней составляет 117 дней. Снежный покров сохраняется 170-180 дней, а высота достигает 60см. Преобладающими ветрами является юго-западное направление.

В почвенном отношении территория зоны неоднородна. Неоднородность вызвана распространением здесь дерново-подзолистых почв и лесостепных, оподзоленных черноземов. Дерново-подзолистые почвы содержат 2-3 % гумуса, слабо насыщены основаниями, средне – или сильнокислые (рН – 4,4-5,2). Обеспеченность почв азотом и фосфором – низкая, калием – средняя, почвы бесструктурные, на склонах подвержены водной эрозии. Серые лесные и оподзоленные черноземы расположены на водораздельных территориях и полого-покатистых склонах, удобны для сельскохозяйственного пользования. Они содержат высокий процент гумуса (4-8% в серых лесных почвах и 8-15% в черноземах). Имеют более мощный гумусовый горизонт (20-45см), реакция среды слабокислая, почвы структурны. Бонитет почв составляет 40-66 баллов.

Растительный покров естественных кормовых угодий бобово-злаковое разнотравье, на склонах произрастает степной ковыль.

Природно-климатические условия в целом благоприятны для ведения сельскохозяйственного производства.

ООО «Овен» имеет экономически выгодное положение по отношению к рынкам сбыта.

Растениеводство является основным видом деятельности предприятия. ООО «Овен» имеет картофелеводческую специализацию с развитым производством зерновых культур и сеном многолетних трав. В хозяйстве имеются свой семенной участок картофельного клина, где на основе первичного семеноводства путем посадок оздоровленного пробирочного материала выводят новые репродукции сортов картофеля. Выращивается более семи сортов картофеля высоких репродукций.

В расположении хозяйства есть четыре картофелехранилища, в том числе хранилище на 11200тонн. Вновь построенное картофелехранилище оснащено и оборудовано современными система микроклимата, оборудованием для закладки хранения.

Также имеются три зерносклада, гараж для машинотракторного парка, пилорама, цех по обработке дерева, которые выполняют заказы хозяйства и рабочих. По данным учета 2013 г в ООО «Овен» обрабатывается 4052 га земли, из них площадь зерновых составляет 3001, под картофелем 950 га.

Предприятие обладает технологией производства, размещением трудовых, производственных и земельных ресурсов.

Хозяйство постоянно совершенствует технологии производства. Например, по зерновым хозяйство постепенно переходит на нулевую обработку, по картофелю – ширина междурядий 90см.

С целью рекламирования продукции предприятие ежегодно участвует в таких выставках, как «Золотая осень» г. Москва, «Картофель — 2007» г. Москва, «Ферма. Сад. Огород» г. Пермь и другие. На выставке «Картофель-2007» товар ООО «Овен» удостоен серебряной медали.

В обществе используется цеховая организационная структура. Она в наибольшей степени отвечает организационно-экономическим условиям производственного устройства.

Управление производственными подразделениями организуется не по территориальному, а по отраслевому принципу, и в место многоотраслевых отделений и комплексных бригад созданы специализированные цеха – растениеводства, механизации и электрификации, строительства.

Структуры управления различают по ряду признаков. В частности, выделяют структуру формальную и неформальную, типовую, линейную, функциональную, и др.[5]

В обществе с ограниченной ответственностью «Овен» применяется функциональная система управления, которая предполагает дробление функций управления по специальностям. Так, между директором общества, с одной стороны, и бригадирами (инженерами, агрономами), с другой, имеются промежуточные руководители – главные специалисты, каждый из которых занимается решением определенных вопросов по своей специальности.

При функциональной системе управления обеспечивается квалифицированное руководство отраслями производства, но возникают закономерные трудности в согласовании действий отдельных специалистов по отраслям.

Размеры сельскохозяйственного предприятия и его организационная структура влияют на внедрение современной техники, научной организации труда, повышение его производительности, уровень себестоимости продукции. Прямым показателем размера предприятия принято считать объемы производства товарной и валовой продукции. [16]

Таблица 1 -натуральные объемы производства и реализации продукции

| Продукция | 2011 год | 2012 год | 2013 год | 2013 год в % к | |

| 2011 год | 2012 год | ||||

| Производство, ц | |||||

| Зерно | 59960 | 44082 | 45604 | -23,9 | 3,5 |

| Картофель | 245600 | 214926 | 203391 | -17,2 | -5,4 |

| Реализация, ц | |||||

| Зерно | 53188 | 36694 | 37332 | -29,8 | 1,7 |

| Картофель | 106765 | 191121 | 148019 | 38,6 | -22,6 |

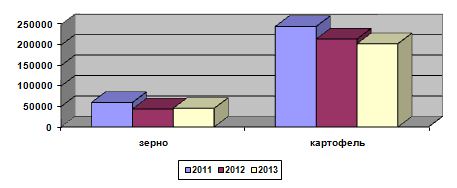

Проанализировав натуральные объемы производства, выяснили, что, начиная с 2011 года, несмотря на рост площадей из-за снижения урожайности по причине неблагоприятных климатических условий наблюдается снижение валового сбора. Наиболее наглядно проследить динамику производства можно на рисунке 3.

Как следствие роста или спада производства изменились и объемы реализации. Начиная с 2010 г предприятие вышло на новые сегменты рынка и каналы реализации, тем самым увеличивая долю предприятия в сумме реализации до 47%. По реализации картофеля в зимние периоды цена поднималась до 17 руб.\кг.

Для оценки деятельности предприятия используют систему основных показателей, которые характеризуют эффективность использования хозяйством имеющихся в его распоряжении производственных ресурсов (выход валовой продукции, выручка от реализации продукции, прибыль, рентабельность производства и др.).

Таблица 2 – стоимостные показатели производства и реализации продукции

| Показатели | 2011 год | 2012 год | 2013 год | 2013 г в % к | |

| 2011 | 2012 | ||||

| Произведено продукции, тыс.руб. | |||||

| По себестоимости | 122806 | 122186 | 170171 | 38,6 | 39,3 |

| В ценах реализации | 151326 | 117318 | 172116 | 13,7 | 46,7 |

| Выручка от реализации всего, тыс.руб | 83529 | 110104 | 133677 | 60,0 | 21,4 |

| Себестоимость реализованной продукции, тыс. руб. всего | 66569 | 100500 | 117095 | 75,9 | 16,5 |

| Прибыль всего, тыс. руб. | 58843 | 5410 | 12871 | -78,1 | 137,9 |

| Рентабельность работы, % | 47,9 | 5,4 | 11,0 | -77,1 | 104,2 |

Анализ стоимостных показателей производства показал, что валовое производство по себестоимости в 2013г по сравнению с 2011 г увеличилось на 38,6%, а с 2012 г — на 39,3%. Выручка от реализации в сравнении с 2011г и 2012 г возросла соответственно на 60% и на 21,4% в результате роста объема товарного картофеля. По затратам наблюдаются отрицательная динамика. И как следствие прибыль колеблется в сторону снижения по сравнении с 2011 г и сторону роста по сравнению с 2012 г., Аналогичная тенденция по уровню рентабельности.

Прямым показателем, характеризующим специализацию хозяйства, является структура товарной продукции и, прежде всего удельный вес продукции главной отрасли, отражающий уровень специализации. [33]

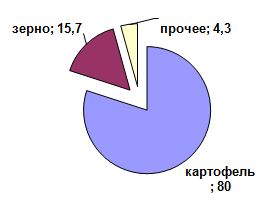

Таблица 3 – состав и структура товарной продукции

| Виды продукции и отрасль | Выручка, тыс.руб. | Структура, % | Экономическое значение отрасли | ||

| 2012 г. | 2013 г. | 2012 г. | 2013 г. | ||

| Зерно | 19120 | 21028 | 17,4 | 15,7 | 2 |

| Картофель | 83909 | 106667 | 76,2 | 80 | 1 |

| Итого по растениеводству | 103029 | 127695 | 93,6 | 95,7 | |

| Прочая выручка | 7075 | 5982 | 6,4 | 4,3 | 3 |

| Всего по хозяйству | 110104 | 133677 | 100 | 100 | |

Оценка уровня специализации :

КСП = 100 / 76,2 * (2 * 1 — 1) + 17,4 * (2 * 2 — 1) + 6,4 * (2 * 3 — 1 ) = 100 / 76,2 + 52,2 + 25,6 = 100 / 154 = 0,649

КСП = 100 / 80 * (2 * 1 — 1) + 15,7 * (2 * 2 — 1) + 4,3 * (2 * 3 — 1)= 100 / 80 + 47,1 + 17,2 = 100 / 144,3= 0,693

Проанализировав структуру товарной продукции видно, что основная отрасль в ООО «Овен» — растениеводство, наибольший удельный вес занимает картофель. Уровень специализации в ООО «Овен» в 2011 г был очень высокий (углубленный), и это значит, что в хозяйстве выполняются все договорные обязательства по продаже с/х продукции потребителям, а в 2013 г немного увеличился.

Как видно из таблицы 3 наибольший удельный вес в структуре товарной продукции ежегодно занимает картофель. Также важной причиной роста реализации картофеля стало расширение ассортимента, который представлен на рисунке 4. Хозяйственная специализация хозяйства картофелеводческая.

Наиболее наглядно структуру товарной продукции в 2013 г можно проследить по рисунку 5.

Рентабельность производства сельскохозяйственной продукции – это отношение выручки от реализации к ее себестоимости. Этот показатель характеризует эффективность производственных затрат. [37]

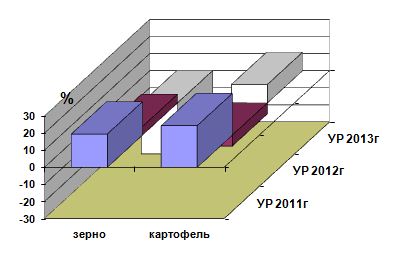

Таблица 4 – рентабельность основных видов продукции

| Продукция | 2011 год | 2012 год | 2013 год | |||||||

| с\с руб\ц | Цена руб\ц | УР, % | с\с руб\ц | Цена руб\ц | УР, % | с\с руб\ц | Цена руб\ц | УР, % | ||

| Зерно | 318 | 380 | 19,5 | 496 | 521 | 5 | 802 | 563 | -29,8 | |

| Картофель | 422 | 525 | 24,4 | 466 | 439 | -6,4 | 650 | 720 | 10,8 | |

Данные таблицы 4 показывают, что в отчетном году предприятие сработало менее рентабельно, чем в базовом году. По зерновым в отчетном году производство убыточно. По картофелю наблюдается положительная тенденция уровня рентабельности за счет колебаний в цене и себестоимости.

Для хозяйственной деятельности определяющее значение имеют основные производственные фонды и эффективность их использования. От наличия, темпов роста и эффективности использования основных производственных фондов зависят конечные результаты работы сельскохозяйственных предприятий.

Таблица 5 – показатели обеспеченности основными фондами и эффективность их использования

| Показатели | 2011 | 2012 | 2013 | 2013 г в % к | |

| 2011 | 2012 | ||||

| Среднегодовая стоимость ОПФ с.х.назначения, тыс.руб. | 188945 | 219627 | 237283 | 25,6 | 8,0 |

| Численность работников, чел. | 108 | 118 | 109 | 0,9 | -7,6 |

| Площадь сельхозугодий, га | 4195 | 3285 | 4025 | -4,1 | 22,5 |

| Стоимость валовой продукции, тыс. руб. | 151326 | 117318 | 172116 | 13,7 | 46,7 |

| Фондообеспеченность, тыс. руб. | 45,1 | 66,9 | 59,0 | 30,7 | -11,8 |

| Фондовооруженность, тыс. руб. | 1749,5 | 1861,2 | 2176,9 | 24,4 | 17,0 |

| Фондоотдача, руб. | 0,8 | 0,5 | 0,7 | -9,3 | 35,8 |

| Фондоемкость руб. | 1,25 | 1,9 | 1,4 | 10,3 | -26,4 |

Анализ показателей, характеризующих обеспеченность предприятия основными фондами и эффективность их использования, показывает, что фондообеспеченность в отчетном году ниже предыдущего, но выше 2011г за счет колебаний снижения площадей. Стоимость основных фондов сельскохозяйственного назначения возросла за счет роста инвестиций. На одного работника в 2013 г приходится 2176,9 тыс. рублей, что выше уровня 2011 г на 24,4%. Фондоотдача, т.е. производство валовой продукции на 1 руб. стоимости ОПФ, в отчетном году ниже 2011 г на 9,3%, но выше предыдущего на 35,8%. Это означает, что темпы роста валовой продукции сочетаются со стоимостью основных средств.

Вся земельная площадь представлена сельскохозяйственными угодьями (пашня).

В обществе работает 109 человек, категории представлены в таблице.

Таблица 6 – Численность работников ООО «Овен» за 2013 год

| Показатели | Среднегодовая численность, чел |

| По организации всего | 109 |

| В том числе: Работники, занятые в сельскохозяйственном производстве-всего | 106 |

| В том числе: Рабочие постоянные | 71 |

| Из них: Трактористы-машинисты | 21 |

| Рабочие сезонные и временные | 30 |

| Служащие | 8 |

| Из них: руководители | 1 |

| Специалисты | 7 |

| Работники, занятые в подсобных промышленных предприятиях и промыслах | 3 |

Одним из основных показателей, характеризующее эффективность использования трудовых ресурсов является производительность труда.

Таблица 7 — Динамика производительности труда

| Показатели | 2011год | 2012 год | 2013 год | Отклонения % 2013г к | |

| 2011г | 2012г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Валовая продукция, тыс.руб. | 151326 | 117318 | 172116 | 113,7 | 146,7 |

| Среднегодовая численность работников, чел | 108 | 118 | 109 | 100,9 | 92,4 |

| Отработано тыс. чел\часов всего | 243 | 255 | 262 | 107,8 | 102,7 |

| Произведено продукции на 1 среднегодового работника, тыс.руб. | 1401,2 | 994,2 | 1579,0 | 112,7 | 158,8 |

| Произведено валовой продукции на 1чел\час,руб | 622,7 | 460,1 | 656,9 | 105,5 | 142,8 |

Расчет производительности труда показал, что отчетный год, т.е. 2013, превосходит предшествующие. Производство на одного человека возросло на 178 тыс. руб. по сравнению с 2011 годом и на 585 тыс.руб. по сравнению с 2012 годом. Аналогичный рост и в производстве на 1 чел\час.

В ООО «Овен» основные фонды представлены различными автомашинами, тракторами, сельскохозяйственной техникой, зданиями и сооружениями.

Все основные фонды предназначены для сельского хозяйства, для его развития и роста.

Таблица 8 — Структура и динамика наличия основных фондов в ООО «Овен»

| Показатели | Количество в стоимостном выражении (тыс.руб.) | Структура ОФ (%) | Изменение 2013 к 2011гг | |||||

| 2011 | 2012 | 2013 | 2011 | 2012 | 2013 | +,- | % | |

| Здания | 109091 | 124424 | 148387 | 36,00 | 33,77 | 37,36 | 39296 | 1,35 |

| Машины и оборудование | 154606 | 197706 | 202282 | 51,03 | 53,66 | 50,93 | 47676 | -0,10 |

| Транспортные средства | 38245 | 45127 | 45353 | 12,62 | 12,25 | 11,42 | 7108 | -1,20 |

| Производственный и хозяйственный инвентарь | 702 | 702 | 702 | 0,23 | 0,19 | 0,18 | 0 | -0,05 |

| Рабочий скот | 0,00 | 0,00 | 0,00 | 0 | 0,00 | |||

| Продуктивный скот | 0,00 | 0,00 | 0,00 | 0 | 0,00 | |||

| Земельные участки и объекты природопользования | 158 | 151 | 151 | 0,05 | 0,04 | 0,04 | -7 | -0,01 |

| Другие виды основных средств | 197 | 324 | 324 | 0,07 | 0,09 | 0,08 | 127 | 0,02 |

| Итого | 302999 | 368434 | 397199 | 100 | 100 | 100 | 94200 | — |

В ходе анализа структуры основных фондов видно, что наибольший удельный вес занимают машины и оборудование и их стоимость ежегодно увеличивается. Рост стоимости зданий обусловлен строительством жилых домов для персонала. В целом структура основных средств изменились незначительно.

2.2. Анализ финансового состояния

Финансовое состояние – это характеристика финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), использование финансовых ресурсов и капитала, выполнение обязательств перед государством и другими хозяйствующими субъектами.[36]

Для того чтобы провести анализ финансового состояния, необходимо провести горизонтальный временной и вертикальный структурный анализ бухгалтерского баланса за 2013 год.

Таблица 9 – Анализ динамики структуры имущества предприятия

| Показатели | Начало года тыс.руб. | Конец года тыс.руб. | Изменения | |

| Тыс.руб. | % | |||

| 1 | 2 | 3 | 4 | 5,0 |

| Всего имущества | 354804 | 335197 | -19607 | 94,5 |

| В т.ч. | 257480 | 243265 | -14215 | 94,5 |

| Основные средства и внеоборотные активы | ||||

| Процент к имуществу | 72,6 | 72,6 | 0,0 | |

| Оборотные активы | 97324 | 91932 | -5392,0 | 94,5 |

| Процент к имуществу | 27,4 | 27,4 | 0,0 | |

| В т.ч. материализованные оборотные активы | 86220,0 | 72849,0 | -13371,0 | 84,5 |

| Процент к оборотным активам | 88,6 | 79,2 | -9,3 | |

| Дебиторская задолженность | 7177 | 5946 | -1231,0 | 82,8 |

| Процент к оборотным активам | 7,4 | 6,5 | -0,9 | |

| Денежные средства и денежные эквиваленты | 3667 | 12963 | 9296,0 | 353,5 |

| Процент к оборотным активам | 3,8 | 14,1 | 10,3 | |

Используя горизонтальный и вертикальный анализ баланса можно сделать вывод, что на конец года у предприятия на 5,5% снизилась сумма имущества. В данном случае это произошло за счет выбытия фондов, в результате чего стоимость основных и оборотных средств уменьшилась на 5,5%. Необходимо отметить, что у хозяйства как на начало, так и на конец большой удельный вес в структуре имущества занимает первый раздел баланса. Наибольший удельный вес в структуре оборотных активов приходится на производственный запасы. Их сумма на конец года снизилась на 13371тыс. руб., а удельный вес на 15,5%. Дебиторская задолженность на конец года снизилась на 17,2% и составила 5946 тыс.руб., денежные средства на конец года увеличились в 3,5раза, что способствует эффективной работе предприятия.

Анализ актива показал, что у хозяйства структура актива является удовлетворительной, она отвечает требованиям производства.

Для более полной характеристики необходимо рассмотреть изменения по пассиву.

Таблица 10 – Динамика структуры источников имущества ООО «Овен»

| Показатели | Начало года | Конец года | Изменения | |

| Тыс.руб. | Тыс.руб. | Тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5,0 |

| Всего имущества | 354804 | 335197 | -19607 | 94,5 |

| В т.ч. | 165099 | 152501 | -12598 | 92,4 |

| Собственные средства | ||||

| Процент к имуществу | 46,5 | 45,5 | -1,0 | |

| Заемные средства | 189705 | 182696 | -7009 | 96,3 |

| Процент к имуществу | 53,5 | 54,5 | 1,0 | |

| В т.ч. | 150613 | 153934 | 3321 | 102,2 |

| Долгосрочные займы | ||||

| Процент к заемным средствам | 79,4 | 84,3 | 4,9 | |

| Краткосрочные займы | 14000 | 10000 | -4000,0 | 71,4 |

| Процент к заемным средствам | 7,4 | 5,5 | -1,9 | |

| Кредиторская задолженность | 2551 | 2790 | 239,0 | 109,4 |

| Процент к заемным средствам | 1,3 | 1,5 | 0,2 | |

Анализ структуры источников имущества показал, что удельный вес собственных средств и заемных в пределах 50%. Заемные средства представлены краткосрочными и долгосрочными займами банка. Наибольший удельный вес занимают долгосрочные займы и на конец года возросли на 3321тыс.руб., в структуре заемных средств на 4,9%. Наибольшая доля в долгосрочных займах представлена инвестиционным кредитом на покупку приоритетной техники. На конец года размер кредиторской задолженности возрос на 0,2%. Анализ пассива позволяет сделать вывод об удовлетворительном состоянии предприятия.

Важнейшей частью хозяйственных средств предприятия являются активы, характеризующие его производственные мощности. К ним относятся основные средства, производственные запасы и средства в незавершенном производстве.

Таблица 11 – Расчет изменения производственного потенциала предприятия

| Показатели | Начало года | Конец года | Изменения | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | |

| Основные средства | 237973 | 73,4 | 236594 | 76,5 | -1379 | 3,1 |

| Производственные запасы | 67130 | 20,7 | 69695 | 22,5 | 2565 | 1,8 |

| Незавершенное производство | 19090 | 5,9 | 3154 | 1,0 | -15936 | -4,9 |

| Всего | 324193 | 100 | 309443 | 100 | -14750 | 95,5 |

| Стоимость имущества | 354804 | 335197 | -19607,0 | |||

| Коэффициент реальной стоимости имущества | 91,4 | 92,3 | 0,9 | |||

Анализируя изменения производственного потенциала следует отметить, что на конец года его стоимость снизилась на 4,5%, структура изменилась незначительно, на 3,1% возрос удельный вес основных средств, на 1,8% возрос удельный вес запасов. Наличие незавершенного производства свидетельствует о том, что у хозяйства имеется задел для получения готовой продукции в начале следующего года. Приведенный расчет показал, что на конец года на 0,9% повысился коэффициент реальной стоимости имущества.

Таблица 12 – Показатели финансовой устойчивости предприятия, тыс.руб

| Показатели | Начало года | Конец года |

| 1 | 2 | 3 |

| Стоимость имущества | 354804 | 335197 |

| Собственные средства | 165099 | 152501 |

| Заемные средства | 164613 | 163934 |

| Собственные и долгосрочные заемные средства | 329712 | 316435 |

| Основные средства и материализованные оборотные средства | 324193 | 309443 |

| Долгосрочные займы | 150613 | 153934 |

| Первоначальная стоимость основных средств | 368434 | 397199 |

| Износ основных средств | 32608 | 30172 |

| Коэффициент независимости | 0,47 | 0,45 |

| Коэффициент финансовой устойчивости | 0,93 | 0,94 |

| Коэффициент соотношения заемных и собственных средств | 1,00 | 1,07 |

| Коэффициент реальной стоимости имущества | 0,91 | 0,92 |

| Коэффициент реальной стоимости основных средств в имуществе | 0,95 | 1,09 |

| Коэффициент накопления амортизации | 0,09 | 0,08 |

Анализируя показатели, характеризующие финансовую устойчивость, можно сделать вывод о том, что общество находится в зависимости от заемных средств. В начале года на каждый рубль собственных средств приходилось 1 рубль заемных, в конце года 1,07 рублей.