Глава 2. ПОРЯДОК ПРИМЕНЕНИЯ ТАРИФНЫХ ЛЬГОТ В СТРАНАХ ТС

2.1. Виды тарифных льгот– понятие, содержание и назначение

В российском законодательстве определение тарифных преференций и тарифных льгот отождествляют: «… под тарифной льготой (тарифной преференцией) понимается предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики Российской Федерации льгота в отношении товара, перемещаемого через таможенную границу Российской Федерации в виде возврата ранее уплаченной пошлины, освобождения от уплаты пошлины, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара». Однако далее в законе «О таможенном тарифе» эти понятия уже разделяют: ст. 36 говорит о предоставлении тарифных преференций, а ст. 37 – о тарифных льготах.

Необходимо выделить разницу между льготами и преференциями. В толковом словаре С.А. Кузнецова, льгота – «полное или частичное освобождение от соблюдения установленных законом общих правил, выполнения каких-либо обязанностей». Следует различать понятия таможенная и тарифной льготы: первая имеет более широкое понятие и касается всего таможенного законодательства. Примером таможенной льготы могут быть льготы по таможенному оформлению или контролю, в то время как тарифная льгота, исходя из названия, подразумевает послабления по части таможенного тарифа.

Различия же между льготами и преференциями в основном состоят в условиях предоставления. Тарифные льготы предоставляются в зависимости от таможенной процедуры, целей ввоза на таможенную территорию таможенного союза, в то время как преференции предоставляются на основе страны происхождения товара. Подразумевается, что товар включен в определенный перечень (приложение 1) и ввозится из страны, которая также включена в один из соответствующих перечней (приложение 2 и 3). Также есть различие в том, что тарифные преференции предоставляются только по уплате ввозных таможенных пошлин, а льготы могут распространяться и на вывозные.

Таможенный кодекс таможенного союза указывает виды льгот, которые применяются в связи с его вступлением в силу:

- тарифные преференции;

- тарифные льготы (льготы по уплате таможенных пошлин);

- льготы по уплате налогов;

- льготы по уплате таможенных сборов.

Далее в соглашении о едином таможенно – тарифном регулировании (в ст.5, в частности) поясняется, какие бывают виды тарифных льгот: освобождение от уплаты или снижение ставки ввозной таможенной пошлины. Также упоминается, в отношении каких товаров они применяются: 1) ввозимых под таможенным контролем в соответствии с таможенной процедурой; 2) ввозимых как вклад в уставной капитал, при соблюдении сроков, указанных в уставных документах; 3) ввозимых в рамках международного сотрудничества по исследованию и использованию космического пространства. И приводится перечень товаров, в отношении которых предоставляется освобождение от уплаты таможенной пошлины:

- транспортные средства, осуществляющие международные перевозки товаров и пассажиров, и оборудование к ним;

- продукция морского промысла судов государств – членов ТС, а также судов, зафрахтованных их юридическими и физическими лицами;

- товары, ввозимые для официального или личного пользования представителями третьих стран, физическими лицами, имеющими право на беспошлинный ввоз таких предметов на основании международных договоров государств – членов ТС или их законодательства;

- валюта государств – членов ТС, валюта третьих стран (кроме используемой для нумизматических целей), а также ценные бумаги в соответствии с их законодательством;

- товары, ввозимые в качестве гуманитарной помощи и (или) в целях ликвидации последствий аварий и катастроф, стихийных бедствий;

- товары, кроме подакцизных (за исключением легковых автомобилей, специально предназначенных для медицинских целей), ввозимые в качестве безвозмездной помощи (содействия), а также в благотворительных целях по линии третьих стран, международных организаций, правительств, в том числе для оказания технической помощи (содействия);

- товары, ввозимые в рамках таможенных режимов, установленных правовыми актами в области таможенного регулирования и предусматривающих освобождение от обложения ввозными таможенными пошлинами;

- товары, ввозимые физическими лицами, за исключением запрещенных к ввозу, не предназначенные для производственной или иной предпринимательской деятельности, в соответствии с правовыми актами в области таможенного регулирования;

- товары, подлежащие обращению в собственность государств – членов ТС, в случаях, предусмотренных их законодательством.

Также освобождение предусматривается для товаров, ввозимых под определенной таможенной процедурой. Такими процедурами являются: таможенный транзит, таможенный склад, реимпорт, реэкспорт (тут еще возможен возврат ранее уплаченных ввозных таможенных пошлин), беспошлинная торговля, временный вывоз, отказ в пользу государства и процедура уничтожения. Также в процедурах переработка на таможенной территории и переработка вне таможенной территории предусматривается полное условное освобождение от уплаты таможенных пошлин, а для процедуры временного ввоза (допуска) предусмотрено, кроме этого, и частичное освобождение. При процедуре переработки для внутреннего потребления тоже предоставляется освобождение от уплаты ввозных таможенных пошлин при условии, что после этого товары будут заявлены под процедуру выпуска для внутреннего потребления уже с уплатой ввозных пошлин.

Главами 12 ТК ТС и 16 Федерального Закона от 27.11.2010 №311 «О таможенном регулировании в Российской Федерации» определяются случаи и виды обеспечения уплаты таможенных платежей. Среди них указываются процедуры таможенного транзита, таможенного склада (без фактического размещения товаров на таможенном складе), переработки вне таможенной территории, переработки для внутреннего потребления, переработки на таможенной территории, временного ввоза и вывоза. Но существуют и исключения требования обеспечения, например если товар входит в специальный перечень (природный газ, вывозимый на временное хранение за пределы РФ, товары, ввозимые в качестве безвозмездной помощи и другие) или если у таможенного органа есть основания полагать, что обязательства, взятые в связи с процедурой, будут выполнены без нарушений.

Кроме того, таможенный союз устанавливает иные льготные таможенные процедуры («свободная таможенная зона» и «свободный склад»). Порядок их применения регулируется международными соглашениями между странами Таможенного союза – «Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны» и «Соглашение о свободных складах и таможенной процедуре свободного склада» соответственно.

С одной стороны, применение таможенных процедур свободной зоны и свободного склада, безусловно, представляет интерес для компаний, занимающихся производством продукции из иностранного сырья и комплектующих. Прежде всего, это связано с отсутствием обязанности по уплате таможенных платежей при ввозе на территорию стран Таможенного союза товаров из третьих стран. С другой стороны, использование вышеназванных процедур потребует от компаний соблюдения определенных условий.

Процедура таможенного склада предусматривает размещение и использование на складе (т.е. помещении, здании, территории, открытых площадках) иностранных товаров и товаров таможенного союза. При этом под товарами таможенного союза понимается товары, полностью произведенные на таможенной территории таможенного союза, либо иностранные товары, получившие такой статус после прохождения определенных таможенных процедур (например, выпуск для внутреннего потребления).

Иностранные товары подлежат обязательному декларированию, а товары Таможенного союза наоборот – могут не декларироваться. Однако в отношении товаров Таможенного союза, необходимых для обеспечения деятельности склада, сделано исключение. Они в любом случае не подлежат декларированию и могут свободно размещаться и использоваться на складе.

При использовании процедуры свободного склада обеспечение уплаты таможенных платежей не требуется. Это, безусловно, является плюсом для компаний, которые будут применять данную процедуру.

В отношении товаров, помещаемых на свободный склад, разрешено проведение различных операций: хранения, погрузочно-разгрузочных работ, упаковки, маркировки, ремонта. Наиболее привлекательной для бизнеса является возможность осуществления на свободном складе операций по переработке и изготовлению товаров (включая сборку, разборку, монтаж).

После завершения операций с товарами, размещенными на складе, декларант закрывает данную процедуру путем декларирования товаров. Выбор соответствующей таможенной процедуры для вывоза товаров со свободного склада зависит от их статуса (иностранный товар или товар Таможенного союза) и осуществленных на складе операций с товарами (переработка или хранение).

Поскольку наиболее интересным для бизнеса является применение свободного склада как площадки для переработки (изготовления) иностранных товаров, рассмотрим процесс закрытия процедуры таможенного склада для этого случая. Если иностранный товар, во время этой переработки, меняет статус (например, при изменении своего классификационного кода по ТН ВЭД на уровне любого из первых четырех знаков или выполнены технологические операции, достаточные для признания данного товара товаром Таможенного союза (за исключением простых сборочных операций)), то он заявляется под процедуру реимпорта. В этом случае таможенные пошлины и налоги также не уплачиваются.

Процедура свободной таможенной зоны практически полностью идентична процедуре свободного склада. Исключением является особенность формирования свободной экономической зоны, на территории которой будут пребывать товары, помещенные под данную процедуру. Она создаётся на определенный законодательством государства – члена таможенного союза срок и после его истечения либо продлевается, либо ликвидируется. В России данный вопрос регулируется Федеральным Законом от 22.07.2005 № 116 «Об особых экономических зонах в Российской Федерации».

В статье 80 ТК ТС упоминаются и иные случаи возможной неуплаты таможенных пошлин. Например, при ввозе товаров в адрес одного получателя от одного отправителя по одному транспортному документу, таможенная стоимость которых не превышает сумму, эквивалентную двумстам евро. В законодательстве РФ, до образования ТС, эта сумма равнялась 5000 рублей и в условиях говорилось о том, что эти товары поставляются в течение одной недели.

Институт тарифных льгот имеет очевидное практическое значение и вызывает интерес, прежде всего, у граждан и организаций – субъектов таможенных правоотношений. Важную роль для них имеют льготы на уплату не только таможенных пошлин, но и других таможенных платежей (НДС, акцизов). Но при использовании льгот у участников ВЭД возникают и обязанности, связанные с соблюдением запретов и ограничений в отношении товаров (например, при процедуре таможенного транзита или временного ввоза).

2.2. Законодательная основа предоставление тарифных льгот

Как видно, основными источниками права являются Таможенный кодекс Таможенного союза и различные международные договора, заключенные в соответствии с законодательством Таможенного союза.

В кодексе даются определения различным терминам, которые используются в законодательстве ТС, таким как: таможенное регулирование, таможенная пошлина, виды таможенных процедур и др.; указывается, как производится исчисление таможенных пошлин, налогов; указываются виды льгот, которые могут быть предоставлены и т.д. Кодекс устанавливает нормы таможенного законодательства Таможенного союза на единой таможенной территории.

Данным документом предусматривается создание благоприятных условий для бизнеса, в частности, снижается количество документов, необходимых при таможенном декларировании, добавлены нормы, регулирующие вопросы взаимодействия таможенных органов с участниками внешнеэкономической деятельности.

В связи с вступлением в силу ТК ТС последовало письмо ФТС России от 29.06.10 «О неприменении отдельных норм Таможенного кодекса Российской Федерации», а после и вообще отмены ТК РФ. Теперь на его место пришел Федеральный Закон от 27.11.2010 N 311 «О таможенном регулировании в Российской Федерации», целью которого, как написано в ст.1, является «обеспечение выполнения Российской Федерацией международных договоров, составляющих договорно-правовую базу Таможенного союза» и «совершенствование государственного управления в сфере таможенного дела».

Одним из таких международных договоров является соглашение о едином таможенно – тарифном регулировании. Оно определяет основополагающие подходы в таможенно-тарифном регулировании торговли между странами – участницами таможенного союза и третьими странами; раскрывает суть таких инструментов таможенной политики, как единый таможенный тариф, ввозная таможенная пошлина, тарифные льготы, преференции и т.п.

Также существует протокол о предоставлении тарифных льгот. В нем говорится о том, что тарифные льготы предоставляются вне зависимости от страны происхождения и что Комиссия таможенного союза проводит сравнительный анализ законодательств государств – членов ТС для формирования единого списка.

Основные тарифные льготы, как было сказано, закреплены в Соглашении о едином таможенно-тарифном регулировании. Более специфические виды льгот были отражены в Решении межгосударственного совета ЕврАзЭС от 27.11.2009 N 18.

Во-первых, тарифные льготы предоставляются в отношении транспортных средств, собранных в рамках промышленной сборки на территории одной страны Таможенного союза, при их перемещении на территорию другой страны-участницы. Суть такой льготы заключается в следующем: импортные автомобильные комплектующие ввозятся, например, на территорию России по сниженным (нулевым) ставкам ЕТТ, а затем, после промышленной сборки, готовый автомобиль беспошлинно вывозится на территорию иных стран Таможенного союза.

Такой льготой вправе воспользоваться компании, включенные в специальный перечень, утверждаемый на уровне Комиссии ТС. В целях применения льготы компании должны соблюдать ряд условий, заключающихся в достижении минимального объема производства, выполнении ряда обязательных технологических операций и т.д.

Дополнительно страны – участницы установили возможность предоставления тарифных льгот при ввозе иностранных комплектующих на территорию Таможенного союза в целях сборки иных транспортных средств, отличных от легковых автомобилей (например, грузовиков, фургонов, автобусов и т.д.). На сегодня порядок промышленной сборки иных видов транспорта на территории Российской Федерации не установлен, в связи с чем данная льгота временно не применяется.

Во-вторых, следует подробнее остановиться на принципиально новой тарифной льготе. Речь идет об освобождении от уплаты ввозной таможенной пошлины в отношении оборудования, комплектующих, запасных частей и сырья, которые ввозятся в рамках реализации инвестиционных проектов.

Ранее подобная льгота уже была установлена в российском законодательстве в Федеральном законе от 09.07.1999 N 160-ФЗ «Об иностранных инвестициях в Российской Федерации». В соответствии с этим законом тарифные льготы подразумевалось предоставлять в рамках приоритетных инвестиционных проектов, т.е. с суммарным объемом инвестиций не менее 1 млрд руб. (или 25 млн евро), где доля иностранного инвестора составляла бы не менее 10%.

Вводимая странами Таможенного союза аналогичная льгота очень важна для бизнес-сообщества. Ее значимость состоит в том, что она предоставляется в отношении не только технологического оборудования (ставки пошлин на которое в большинстве случаев обнулены), но и сырьевых товаров, облагаемых достаточно высокими ставками ЕТТ.

Перечислим условия применения данной льготы:

- льгота в отношении сырья или материалов предоставляется, если таковые не производятся в странах Таможенного союза или производимое сырье не соответствует техническим характеристикам проекта;

- инвестиционный проект, в рамках которого ввозятся товары, включен в перечень, составляемый Комиссией ТС;

- товары, ввезенные на территорию Таможенного союза с тарифной льготой, предназначены исключительно для использования в инвестиционном проекте. Порядок контроля за целевым использованием ввезенных товаров определяется Комиссией ТС.

К сожалению, данная льгота не может применяться компаниями на практике ввиду неразрешенности ряда принципиальных вопросов, связанных с порядком ее предоставления. К ним относятся:

— определение группы инвестиционных проектов, которые смогут претендовать на данную тарифную льготу (т.е. какие проекты будут относиться к категории инвестиционных, останутся ли те же критерии оценки размера инвестиций и доли иностранного инвестора, смогут ли льготой пользоваться те проекты, которые уже реализованы на территории России, или это коснется только новых проектов и т.д.);

— определение порядка обращения компаний, претендующих на включение инвестиционного проекта в перечень, который ведется Комиссией ТС (т.е. кто будет являться адресатом обращений, какие документы необходимо представлять компаниям, в какие сроки будут приниматься решения и т.д.).

Стоит обратить внимание и на Соглашение об условиях и механизме применения тарифных квот от 12 декабря 2008 года, в котором раскрывается сущность тарифной квоты, поясняется порядок её установления и прочее. Вдобавок к нему существует перечень товаров, в отношении которых установлены квоты и их объём. В нём, на данный момент, существуют квоты на мясо птицы, свинину и мясо крупного рогатого скота. Основная часть квоты (более 90%) приходится на Россию. При ввозе таких товаров в рамках квоты устанавливается 15% ввозная таможенная пошлина (внутриквотная ставка), сверх квоты – 75%.

Также стоит отметить, что пунктом 7.2 Решения Комиссии таможенного союза № 130 от 27.11.2009 г. «О едином таможенно – тарифном регулировании таможенного союза республики Беларусь, республики Казахстан и Российской Федерации» установлена возможность предоставления льгот по уплате таможенных пошлин в соответствии с международными договорами, подписанными государствами-членами до 1 января 2010 г. Данные льготы могут предоставляться до унификации таких договоров в рамках таможенного союза или до прекращения их действия. Примерами таких договоров являются соглашения о зонах свободной торговли, заключенные в рамках СНГ, а также с Союзной республикой Югославией (Черногорией и Сербией).

Как видно из этой главы огромное значение в вопросах таможенно – тарифного регулирования имеет таможенный тариф, его проработанность, взвешенность решений по ставкам таможенных пошлин. На этапе формирования Таможенного союза одним из главных вопросов являлось обсуждение ставок Единого таможенного тарифа. Оказалось, что изначально ставки пошлин у трех стран совпадали только на 40%. В связи с этим начался долгий процесс унификации ставок почти по 11 тыс. товарных позиций.

Однако абсолютный консенсус по всем ставкам тарифа не достигнут. Прежде всего в связи с тем, что Казахстан не был готов к изменению почти 55% ставок своего национального таможенного тарифа, причем в сторону увеличения. Поэтому Казахстан до 2014 г. зарезервировал перечень из 400 товарных позиций, на которые ставки пошлин остаются на более низком, либо нулевом уровне. К товарам, вошедшим в данный перечень, отнесены лекарственные средства, пластмасса, бумага и картон, изделия из алюминия и прочие товарные группы.

Ставки российского таможенного тарифа, действующего на территории Российской Федерации до 1.01.10 г., также претерпели существенные изменения и в большинстве своем снизились. В частности, значительные изменения коснулись более 300 позиций технологического оборудования, устройств и механизмов, ставки на которые были обнулены. Незначительные изменения ставок в сторону увеличения произошли в отношении мясной и молочной продукции, а также черных металлов.

Безусловно, значительные изменения тарифной политики стран Таможенного союза повлияли на размер пошлин, собираемых таможенными органами в бюджет. Так, по оценке министра финансов России, введение ЕТТ сократит поступления в российский бюджет на 50 — 60 млн. долл. США в год.

Следует отметить, что ставки Единого таможенного тарифа подлежат пересмотру. Ставки пошлин на часть товарных позиций, относимых странами Таможенного союза к группе «чувствительных», подлежат изменению только в случае достижения тремя странами консенсуса. Речь идет о продуктах питания, одежде, изделиях из древесины, ткани и проч.

В отношении остальных товаров изменение ставок ввозных пошлин возможно в случае их принятия 2/3 голосов (в таком голосовании у России — 57%, у Казахстана — 21,5%, у Белоруссии — 21,5%).

В течение 2010 г. Комиссия Таможенного союза уже приняла ряд решений о корректировке ставок ЕТТ по некоторым товарным позициям в сторону как увеличения, так и снижения.

В связи с вступлением России в таможенный союз не малое значение имеет понимание новой законодательной базы. Так с 1 января 2011 г. грузовую таможенную декларацию заменили новой формой, которая именуется декларацией на товары. Вместе с ней Решением Комиссии ТС №257 утверждена и инструкция о порядке заполнения декларации, в которой отражаются основные понятия при декларировании товаров и транспортных средств. Например, что является товарной партией, максимальное количество декларируемых товаров в одной ДТ и прочее. Также в РФ отменяются номерные бланки деклараций, которые печатались в типографиях. Вместо них теперь достаточно распечатать ДТ на стандартном листе формата А4 в нужном количестве экземпляров (для таможни и для декларанта). Связано это с тем, что для бизнеса Беларуси и Казахстана номерные самокопирующиеся бланки представляют новую статью расходов, что может неблагоприятно сказаться на их деятельности. Для российских участников ВЭД это нововведение является несомненным плюсом, ведь в их случае затраты на бланки таможенных деклараций снижаются.

2.3. Применение тарифных льгот при декларировании расчета таможенных платежей

Под тарифными льготами в законодательстве ТС подразумевается освобождение от уплаты таможенной пошлины либо снижение ее ставки в процессе декларирования товаров. Для осуществления таможенного декларирования таможенный кодекс ТС в ст. 180 указывает виды деклараций:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Первая и последняя используется участниками ВЭД при перемещении товаров и транспортных средств через таможенную границу ТС в зависимости от объекта декларирования. Транзитная декларация подается при помещении товаров под процедуру таможенного транзита, а пассажирская – при пересечении физическим лицом таможенной границы. В ней указываются сведения о перевозимой валюте, транспортных средствах, багаже и другие.

Далее в ст. 181 и 182 представлен список обязательных сведений, которые должны быть указаны в декларации на товары и транзитной декларации соответственно. Среди них стоит выделить общие данные, которые указываются в обоих видах деклараций: о декларанте, покупателе и продавце, о товарах и их весе, грузовых местах, которые они занимают, их классификационный код (при транзите минимально на уровне первых 6 знаков) и о транспортных средствах, с помощью которых перемещаются данные товары. В ДТ дополнительно указывается код таможенной процедуры, более подробное описание товаров (страна происхождения и отправления, таможенная и статистическая стоимость), сведения о документах, а значит и их представление таможенному органу, в связи с которыми осуществляется внешнеторговая сделка. Также в отличие от транзитной декларации здесь указываются данные об исчислении таможенных платежей (ставка таможенной пошлины, НДС, акциза, льготы и другие), так как при процедуре таможенного транзита предусматривается освобождение от уплаты ввозной таможенной пошлины. В транзитной же декларации, в отличии от ДТ, должны указываться сведения, о планируемой перегрузке товаров или грузовых операциях в пути.

Все пояснения по заполнению ДТ даны в Решении Комиссии Таможенного Союза от 20 мая 2010 г. «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (далее Решение КТС №257). Из общих положений можно выделить то, что ДТ заполняется заглавными буквами с использованием печатных устройств, разборчиво, без помарок и исправлений (кроме случаев, оговоренных в инструкции). Отдельные пояснения даны по отношению к каждой графе ДТ, рассказывая порядок их заполнения.

В Решении КТС №257 в пояснениях к графам даются ссылки на различные классификаторы. Они содержатся в Решении КТС — №378 от 20 сентября 2010г. Всего таких классификаторов насчитывается 23, среди которых автор хочет выделить те, которые предназначаются для заполнения граф 36 «Преференции» и 47 «Исчисление платежей», а также графы В «Подробности расчета»:

- классификатор льгот по уплате таможенных платежей;

- классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы;

- классификатор особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы;

- классификатор способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

В первом классификаторе, как видно из названия, приводится перечень кодов, используемых для обозначения льгот и преференций в графе 36. В нем содержится 4 раздела, которые соответствуют особенностям законодательств стран. Так первый раздел отнесен к нормам права Таможенного Союза, а 2,3 и 4 – Республики Беларусь, Республики Казахстан и Российской Федерации соответственно.

Это разделение указывает на проблему унификации законодательств в рамках Таможенного Союза. В различных статьях таможенного кодекса ТС имеются ссылки на законодательства стран-членов ТС. Например, в настоящее время, подавать на регистрацию ДТ можно только в таможенные органы той страны, чьим резидентом является декларант (ст. 368).

Второй классификатор используется в той же графе в колонке «Вид». В нем также идет разделение таможенных платежей по законодательствам государств в связи с их особенностями. Например, в РФ существует таможенный сбор за хранение, аналога которому нет в законодательствах Беларуси и Казахстана.

Классификатор особенностей уплаты таможенных платежей содержит двухзначные буквенные коды, которые проставляются в графе 47 в колонке «СП» (специфика платежа). Сами коды можно условно разделить на три группы: 1) полная уплата таможенных платежей; 2) отсрочка или рассрочка уплаты; 3) уплата таможенных платежей в меньшем размере и условное исчисление их в связи с применением льгот. Отдельной строкой идет уплата НДС в Казахстане методом зачета.

И последний классификатор предусматривает двухзначные коды, которые ставятся в конце каждой строки в графе «В» ДТ после проведения расчетов по уплате таможенных платежей в графе 47. Основными способами уплаты принято считать безналичную, наличную и с помощью пластиковых карт. Но классификатор предусматривает и другие способы платежа, которые основываются на особенностях законодательств Беларуси и Казахстана, в частности в отношении бюджетного законодательства.

При использовании тарифных льгот существуют некоторые особенности заполнения ДТ. Предлагается начать с графы 36 «Преференция».

Эта графа представляет собой 4 группы буквенных кодов, разделенная по видам таможенных платежей (рис. 1).

Первая группа предусматривает льготы по уплате таможенных сборов. Например, при ввозе гуманитарной или технической помощи (код БГ и БТ соответственно).

Во второй группе указывается код льготы по уплате ввозных и вывозных таможенных пошлин. Здесь может присутствовать код как в связи с определенной процедурой (ПП – при процедурах иных, чем экспорт, импорт и временный ввоз), так и в связи с тарифными преференциями (ГГ и НН при ввозе товаров из развивающихся и наименее развитых стран соответственно) и другие.

Третья группа отражает код классификатора льгот по уплате таможенных платежей в отношении акциза. Отличием данной группы является код, состоящий не из двух букв, а одной (например, код «В» при льготе по уплате акциза в связи с помещением товаров под таможенную процедуру временного ввоза).

Последняя группа предназначена для кода льготы по уплате НДС. Тут есть примеры как полного освобождения от уплаты НДС, так и снижение ставки налога на определенные виды товаров (например, в отношении товаров для детей – код «ЛД», лекарственных средств – «ЛС» и другие).

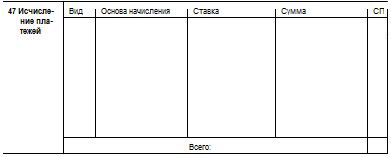

Графа 47 «Исчисление платежей» предполагает подробное описание всех таможенных платежей, которые должны быть уплачены, даже в случае освобождения от них, так как эта информация используется для формирования статистики внешней торговли как государства, так и в общем Таможенного Союза. Она представляет собой таблицу, в каждой колонке которой указываются данные согласно инструкции из Решения КТС №257 (рис.2).

Как было сказано ранее, колонки «Вид» и «СП» заполняются в соответствии с соответствующими классификаторами. В основе начисления вписываются данные из графы 45 ТД в случае, если таможенные платежи начисляются в зависимости от таможенной стоимости, либо:

- количественные данные товара (объем, длина, количество штук и т.д.) при использовании специфической ставки таможенной пошлины;

- сумма таможенной стоимости, таможенной пошлины (фактически уплаченной) и акциза (при ввозе подакцизного товара).

Ставка таможенных платежей вписывается в одноименной колонке и уже в зависимости от нее заполняется «Сумма», где указываются исчисленные и фактически уплаченные таможенные пошлины и налоги.

При заполнении 47 графы без применения льгот уплачиваются все платежи и в колонке «СП» обычно проставляется код «ИУ» означающий, что они уплачены до выпуска товаров.

В случае, когда товар помещается под таможенную процедуру временного ввоза (допуска), при этом он входит в специальный перечень и ввозится на территорию государства-члена ТС на срок меньше года в отношении него предусмотрено полное условное освобождение от таможенных пошлин и налогов. Расчет в отношении последних производится в 2 строки. В первой строке рассчитывается полная сумма таможенных пошлин и налогов так, как если бы они ввозились под таможенной процедурой выпуска для внутреннего потребления и в колонке «СП» указывается код УР (условное исчисление в связи с особенностями таможенной процедуры). Во второй строке в основе начисления указывается сумма таможенных пошлин, налогов, рассчитанная в предыдущей строке. В следующей колонке указывается ставка в 3% (периодический платеж за 1 месяц) и далее, в колонке «Сумма», проставляется рассчитанная пошлина (налог). В специфике платежа проставляется код УН (условное исчисление в связи с особенностями законодательства ТС).

В иных случаях в процедуре временного ввоза предусматривается частичное условное освобождение от уплаты таможенных платежей. Порядок расчета меняется, так как сразу рассчитываются ввозная таможенная пошлина и НДС на период временного ввоза в размере 3% за каждый полный и неполный календарный месяц.

В данном примере временный ввоз осуществляется на 6 месяцев. После фактической уплаты начисленных периодических платежей код в специфике платежа меняется на ВУ (платеж уплачен(взыскан) после выпуска товаров), а вторая строка исключается из этой графы.

Также предлагается рассмотреть вариант, когда после срока временного ввоза товары заявляются под таможенную процедуру выпуска для внутреннего потребления. В этом случае в расчетах будут вычитаться уже уплаченные периодические платежи.

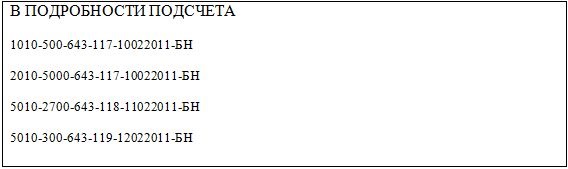

В новом законодательстве изменилось заполнение графы В «подробности расчета». Теперь в ней указываются данные по уплаченным пошлинам и налогам, валюта, в которой они уплачены, номер и дата платежного документа и код классификатора способов уплаты. При этом каждому платежу отводится отдельная строка, причем, если платежных документов несколько для каждого из них предусматривается дополнительная строка. Например, по ДТ рассчитаны и уплачены: таможенный сбор за таможенное оформление в размере 500 руб. (номер платежного поручения (далее ПП) 117 от 10.02.2011); ввозная таможенная пошлина – 5000 руб. (ПП №117 от 10.02.2011); НДС – 3000 руб. (ПП №118 от 11.02.2011 и ПП № 119 от 12.02.2011). Все платежи уплачивались в российских рублях в безналичной форме. В этом случае в графе «В» будет заполнено 4 строки в соответствии со всеми платежами (рис.3).

Исследовав систему тарифных льгот можно сказать, насколько разнообразны их цели для государственного регулирования внешней торговли. Так, например, государство может с помощью данного инструмента инициировать и поощрять ввоз (вывоз) определенных категорий товаров, которые в свою очередь благоприятно влияют на экономику страны. Или же можно заинтересовать субъектов внешней торговли в соблюдении норм законодательства для получения соответствующих льгот.