2.2. Порядок организации аналитического и синтетического учета заработной платы в ОАО «НПК «КБМ»

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят в расчетно-платежной ведомости.

Бухгалтерия ОАО «НПК «КБМ» осуществляет не только расчет сумм, причитающейся работникам заработной платы, премий, пособий, но и организует учет этих сумм в бухгалтерском учете. Суммы начисленной заработной платы и премий относятся на производственные затраты или издержки обращения и включаются в себестоимость продукции.

Синтетический учет расчетов по оплате труда в ОАО «НПК «КБМ» ведется на счете 70 «Расчеты с персоналом по оплате труда».

Аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих, которые оформляются в начале каждого года на каждого работника ОАО «НПК «КБМ». В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года, за выслугу лет, пособий по листкам нетрудоспособности, удержаниях с указанием сумм к выдаче. Срок хранения лицевых счетов – 75 лет.

Далее исследуем практику учета расчетов по оплате труда в ОАО «НПК «КБМ».

В бухгалтерском учете ОАО «НПК «КБМ» начисление заработной платы по общим основаниям отражается следующими бухгалтерскими записями:

Начислена оплата труда сотрудникам ОАО «НПК «КБМ»

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда». Сумма 461872

Работ в ночное время, сверхурочно или в выходные и праздничные дни в 2014 году в ОАО «НПК «КБМ» зафиксировано не было.

В силу ст. 114 Трудового кодекса за время ежегодного основного отпуска за работником подлежит сохранению средний заработок.

Рассчитаем сумму отпускных Кулыгиной Ю.В.

Кулыгина Ю.В. предоставила заявление на предоставление отпуска с 18 апреля 2014 года по 27 апреля 2014 году. На основании заявления был издан приказ № 31-К от 15.04.2014 на предоставление Кулыгиной Ю.В. (табельный номер 744) отпуска с 18.04.2014 по 27.04.2014 на 10 календарных дней.

Бухгалтерией был составлен записка-расчет о предоставлении отпуска( Приложение 1) на 10 календарных дней за период работы с 18 апреля 2014 года по 27 апреля 2014 года.

Рассчитаем среднедневной заработок сотрудницы (табл. 2.1.)

Таблица 2.1. Расчет среднедневного заработка для предоставления отпуска Кулыгиной Ю.В.

| Расчетный период | Выплаты, учитываемые при исчислении среднего заработка, руб |

| Апрель 2013 | 6769,23 |

| Май 2013 | 8000,00 |

| Июнь 2013 | 8000,00 |

| Июль 2013 | 6222,22 |

| Август 2013 | 5925,93 |

| Сентябрь 2013 | 6080,00 |

| Октябрь 2013 | 8000,00 |

| Ноябрь 2013 | 8000,00 |

| Декабрь 2013 | 6153,85 |

| Январь 2014 | 8000,00 |

| Февраль 2014 | 7915,67 |

| Март 2014 | 10000 |

| Итого | 89067,90 |

Количество календарных дней расчетного периода 313,85 дней

Средний дневной заработок — 283,79 руб.

Сумма отпускных:

10 * 283,79 = 2 837,90 рублей

НДФЛ с отпускных составит:

2837,90 * 13% = 369,00 рублей

Сумма к выплате составит:

2 837,90 — 369,00 = 2468,90 рублей

В учете это будет отражено следующим образом (табл. 2.2.):

Таблица 2.2. Схема бухгалтерских записей ОАО «НПК «КБМ» по начислению отпускных

| Содержание операции | Сумма, руб. | Дебет | Кредит |

| Начислены отпускные за 10 дней | 2837,90 | 20 | 70 |

| Удержан НДФЛ с отпускных | 369 | 70 | 68 |

| Выплачены отпускные из кассы | 2468,90 | 70 | 50 |

Аналогично начисление отпускных происходит всем сотрудникам.

Право на пособие по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности, так называемые застрахованные лица.

Рассчитаем пособие по нетрудоспособности сотрудника ОАО «НПК «КБМ».

Косых С.Е. предоставил листок нетрудоспособности от хирурга на период с 11.02.2014 по 16.02.2014 г.

Рассчитаем сумму пособия по временной нетрудоспособности.

Страховой стаж Косых С.Е, составил 22 года 10 месяцев.

Пособие по временной нетрудоспособности начисляется в размере 100% за 6 календарных дней.

Заработок за расчетный период составил:

2012 — 82275,00 рублей;

2013 — 80 369,00 рублей.

Всего заработка с учетом предельно облагаемой взносами величины 162 644,00 рублей.

Среднедневной заработок составит:

162644,00 / 730 = 222,80 рублей

Сумма пособия по временной нетрудоспособности составит:

6 *222,80 = 1336,80 рублей

Таблица 2.3. Схема бухгалтерских записей ОАО «НПК «КБМ» по начислению пособия по нетрудоспособности

| Содержание операции | Сумма, руб. | Дебет | Кредит |

| Начислено пособие по временной нетрудоспособности за 6 дней за счет работодателя | 1336,80 | 20 | 70 |

Васильев И.А. болел с 15 мая по 7 июня 2014 г. и принес в бухгалтерию предприятия больничный лист, причиной которого было общее заболевание. Иван Алексеевич работает уже 5 лет и 7 месяцев, из них 2 года и 8 месяцев на последнем месте работы организация исправно уплачивает за него взносы. Для расчета больничного будем учитывать 2012 и 2013 гг.

2012 — 86538,56 рублей

2013 — 88975,81 рублей

Суммарный доход за два года составил 175514,37 рублей

Среднедневной заработок составит:

175514,37/730=240,43

Размер среднедневного пособия:

240,43 * 80% =192,34 рублей

Размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 полных календарных дня, именно за это количество дней и будем начислять денежное вознаграждение:

192,34* 24 = 4616,16 рублей.

Иных начислений исходя из среднедневного заработка в учете ОАО «НПК «КБМ» в 2014 году места не имело.

Для отражения сумм, подлежащих взысканию с виновных лиц, в бухгалтерском учете ОАО «НПК «КБМ» предусмотрен счет 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба». Сначала сумма выявленной недостачи отражается на счете 94.

ОАО «НПК «КБМ» 31 марта 2014 г. провело инвентаризацию товарно-материальных ценностей, в результате которой обнаружена недостача материалов на сумму 10 000 руб. Материально ответственным лицом был признан кладовщик Липкин О.Н. 5 апреля 2014 г. произведено удержание из заработной платы Липкина О.Н. в размере 2000 руб. (10 000 руб. x 20%). Были сделаны следующие бухгалтерские записи в учете ОАО «НПК «КБМ».

Таблица 2.4. Схема бухгалтерских записей по учету расчетов с персоналом ОАО «НПК «КБМ» по возмещению материального ущерба

| Содержание операции | Сумма, руб. | Дебет | Кредит |

| Отражена недостача товаров | 10000 | 91 | 10 |

| Отнесена стоимость недостачи на Липкина О.Н. | 10000 | 73/2 | 94 |

| Удержана часть суммы недостачи из заработной платы Липкина О.Н. | 2000 | 70 | 73/2 |

В социальный пакет для работников ОАО «НПК «КБМ» входит обеспечение их путевками для лечения и отдыха.

Путевки в ОАО «НПК «КБМ» приобретаются как самой организацией и предоставляются работнику либо на льготных условиях (часть стоимости путевки оплачивается работодателем, часть — взимается с работника), либо бесплатно (то есть расходы финансируются полностью за счет организации), так и самими работниками с последующей компенсацией со стороны ОАО «НПК «КБМ».

В августе 2014 г. было приобретено четыре путевки стоимостью 38 000 руб. каждая, три путевки были переданы работникам в этом месяце, четвертая — в сентябре. В рабочем плане счетов организации для учета путевок, приобретаемых для работников и членов их семей за счет работодателя, предусмотрен дополнительный забалансовый счет 012 «Путевки для работников».

Операции по приобретению и выдаче бесплатных путевок работникам сопровождаются следующими записями (табл. 2.5.).

Таблица 2.5. Схема бухгалтерских записей по учету расчетов с персоналом ОАО «НПК «КБМ» по предоставлению путевок

| Содержание операции | Сумма, руб.

| Дебет | Кредит |

| В августе перечислена предоплата за путевки (38 000 руб/пут. x 4 пут.) | 152000 | 60/2 | 51 |

| Затраты на приобретение путевок для сотрудников включены в прочие расходы | 152000 | 91/2 | 60 |

| Приобретенные для работников путевки учтены на забалансовом счете | 152000 | 012 | |

| Погашена задолженность за путевки за счет ранее перечисленной предоплаты | 152000 | 60/1 | 60/2 |

| Три путевки, переданные работникам, списаны с забалансового учета | 114000 | 012 | |

| В сентябре переданная работнику путевка списана с забалансового учета | 38000 | 012 | |

Других операций по расчету с персоналом по прочим операциям в ОАО «НПК «КБМ» не осуществлялось. По результатам исследования расчетов с персоналом по прочим операциям в ОАО «НПК «КБМ» можно с уверенностью сказать о высоком уровне организации учета, соответствие его всем требованиям законодательства.

Из начисленной заработной платы в организации производятся удержания.

На первом этапе исследуем практику удержания НДФЛ.

Основное время по начислению и перечислению в бюджет налога на доходы физических лиц лежит на налоговых агентах.

В учете ОАО «НПК «КБМ» удержание НДФЛ организовано следующим образом:

Кулыгина Ю.В. получает зарплату в размере 8000 руб. в месяц. Никаких вычетов работнице не предоставляется.

Рассчитаем сумму НДФЛ:

8000 * 13% = 1040 рублей

В учете это будет отражено следующим образом (табл. 2.6.).

Таблица 2.6. Схема бухгалтерских записей по удержанию НДФЛ за январь с Кулыгиной Ю.В.

| Содержание операции | Сумма, руб.

| Дебет

| Кредит

|

| Удержан НДФЛ за текущий месяц | 1040 | 70 | 68 |

Кладовщик ОАО «НПК «КБМ» Шмелев С.Ю. получает заработную плату в размере 12000 рублей. При этом он является отцом двух несовершеннолетних детей.

На основании НК РФ п. 1 ст. 218 работнику ежемесячно предоставляются следующие стандартные налоговые вычеты:

— 1400 руб. — на первого ребенка;

— 1400 руб. — на второго ребенка.

Таким образом, в 2013 г. работнику предоставляются стандартные налоговые вычеты по НДФЛ в сумме 2800 руб. (1400 руб. + 1400 руб.) за каждый месяц налогового периода (года) до того момента, когда сумма дохода работника, исчисленная нарастающим итогом с начала года, превысит 280 000 руб.

Сумма НДФЛ, удержанная за января 2014 г., с учетом предоставляемых налоговых вычетов равна 1196 руб. ((12 000 руб. – 2 800 руб.) x 13%).

В учете организации это будет отражено следующим образом( табл.2.7.):

Таблица 2.7. Схема бухгалтерских записей по удержанию НДФЛ

| Содержание операции | Сумма, руб.

| Дебет

| Кредит

|

| Начислена заработная плата | 6000 | 20 | 70 |

| Выплачена заработная плата за первую половину января | 6000 | 70 | 51 |

| Начислена заработная плата за вторую половину января | 6000 | 20 | 70 |

| Удержан НДФЛ с суммы заработной платы | 1196 | 70 | 68 |

| Перечислен в бюджет НДФЛ | 1196 | 68 | 51 |

| Перечислена работнику заработная плата за вторую половину января | 4804 | 70 | 51 |

Кроме удержания НДФЛ в ОАО «НПК «КБМ» производится удержание алиментов.

Бухгалтерия ОАО «НПК «КБМ» начинает взыскивать алименты после того, как в организацию поступает исполнительный лист, в котором указано, что работник организации является плательщиком алиментов на содержание своего (своих) несовершеннолетнего (них) ребенка (детей). В исполнительном листе указан срок, в течение которого необходимо удерживать алименты.

Далее рассмотрим порядок удержания за неотработанные дни отпуска.

Сотрудник ОАО «НПК «КБМ» Страхов Е.Н. принят на работу 1 сентября 2013 г.

С 3 по 31 мая 2014 г. ему был предоставлен ежегодный оплачиваемый отпуск за первый год работы (28 календарных дней). За время отпуска ему были начислены отпускные в размере 5 047,62 руб.

29 июня 2014 г. он уволился по собственному желанию. Зарплата за вторую половину июня 2014 г., начисленная работнику при окончательном расчете, составляет 3 476,19 руб. Вычеты по НДФЛ работнику не предоставляются.

Рассчитаем сумм подлежащую удержанию с работника за неотработанные дни отпуска.

Количество неотработанных календарных дней отпуска с учетом того, что на момент увольнения работник отработал в организации 10 месяцев:

28 дн. — (28 дн. / 12 мес. x 10 мес.) = 4,66 дней

Сумма долга работника за неотработанные дни отпуска:

5047,62 руб. / 28 дн. x 4,66 дн. = 840,07 руб.

НДФЛ с этой суммы равен 109,21 руб. (840,07 руб. * 13%).

Задолженность работника без НДФЛ составляет 730,86 руб. (840,07 руб. – 109,21 руб.).

Предельный размер удержания из зарплаты при окончательном расчете.

Сумма без НДФЛ, исходя из которой он определяется, составляет:

3 476,19 руб. — (3 476,19 руб. * 13%) = 3024,29 руб.

Предельная сумма, которую можно удержать с работника, составляет:

3024,29 руб. * 20% = 604,86 руб.

Получается, что из зарплаты работника можно удержать только эту сумму, хотя долг работника (730,86 руб.) больше.

Сумма к выплате работнику при увольнении:

3 476,19 руб. – 604,86 руб. – 451,91 = 2419,42 руб.

В бухгалтерском учете организации делаются следующие записи (табл.2.8.):

Таблица 2.8. Схема бухгалтерских записей ОАО «НПК «КБМ» по удержаниям из заработной платы по неотработанным дням отпуска

| Содержание операции | Сумма, руб.

| Дебет

| Кредит

|

| Начислена заработная плата при увольнении | 3476,19 | 20 | 70 |

| Удержан НДФЛ | 451,90 | 70 | 68 |

| Удержано за неотработанные дни отпуска | 604,86 | 70 | 76 |

| Выдана заработная плата | 2419,42 | 70 | 50 |

При увольнении компенсации подлежат дни отпуска, не использованные работником.

Согласно приказа №37-К С Панкратовым Д.А. грузчиком- экспедитором расторгнут трудовой договор. Причиной расторжения является собственное желание работника, статья 77 часть 1 пункт 3 ТК РФ. Основание для расторжения договора является заявление сотрудника.

Работником был не использован отпуск в 25 календарных дней причитающейся ему за период работы с 01 июня 2013 по 07 мая 2014 года.

Рассчитаем сумму к оплате сотруднику:

Остаток по не выданной заработной плате за апрель составляет 4330 рублей

Сумма выплат учитываемых при исчислении среднего заработка с 01 июня по 30 апреля составляет 80525,00 рублей.

Количество календарных дней расчетного периода составляет 309,7

Среднедневной заработок составляет:

80525 / 309,7 = 260,00 рублей

Количество дней отпуска за которые положена компенсация 28 дней.

Сумма компенсации за неиспользованный отпуск:

28 * 260,00 = 7280,00 рублей

Заработная плата начисленная 340,00 рублей

НДФЛ, составит:

7620,00 * 13% = 990,60 рубля

Итого к выдаче на руки сумма составит:

4330 + 7280,00 + 340 – 990,60 = 10959,4 рублей.

С последним днем работы увольняющегося сотрудника законодательство связывает немало обязанностей работодателя. Помимо непосредственно выплаты всех причитающихся работнику сумм, ему необходимо выдать и ряд документов.

Таким образом, как показывают результаты исследования в ОАО «НПК «КБМ» осуществляется достаточно широкий спектр операций по начислению и удержаний из заработной платы и так же по ее выплате, что указывает на важность данного объекта учета в деятельности исследуемой организации. Все начисления и удержания из заработной платы сотрудников организации, а так же расчеты с персоналом по прочим операциям оформляются в организации всеми необходимыми первичными учетными документами, на основании которых расчеты с персоналом, отражаются в учете организации.

2.3. Документальное оформление расчетов по заработной плате на предприятии

Учет личного состава работающих ведется путем оформления соответствующих документов по движению работающих на предприятии. В настоящее время для учета кадров используются унифицированные формы первичных документов, утвержденные постановлением Госкомстата России от 5 января 2004 г. №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Этим же постановлением утверждены подробные указания по применению и заполнению этих форм.

В частности в ОАО «НПК «КБМ» используются следующие формы первичных учетных документов:

1) Правила внутреннего трудового распорядка (ПВТР) ОАО «НПК «КБМ» – локальный нормативный акт, издаваемый в организации в целях организационно-правовой регламентации порядка приема и увольнения работников, основных прав, обязанностей и ответственности сторон трудового договора, режима работы, времени отдыха, применяемых к работникам мер поощрения и взыскания, а также иных вопросов регулирования трудовых отношений у данного работодателя.

2) Инструкция по охране труда ОАО «НПК «КБМ» – локальный нормативный акт, где излагается безопасный для жизни и здоровья работника порядок выполнения порученной работы (трудовой функции).

3) Должностная (рабочая) инструкция – локальный нормативный акт ОАО «НПК «КБМ», регламентирующий вопросы деятельности конкретного лица (категории лиц), исполняющего (исполняющих) соответствующую должность или работу по соответствующей профессии (специальности).

4) Штатное расписание ОАО «НПК «КБМ» – локальный нормативный акт, устанавливающий структуру и квалификационно-численный состав сотрудников предприятия по структурным подразделениям (участкам работы) и в целом на предстоящий календарный год. Штатное расписание ОАО «НПК «КБМ» утверждается приказом руководителя предприятия.

5) Для учета личного состава в ОАО «НПК «КБМ» используют унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, в частности:

— Приказ (распоряжение) о приеме на работу (ф. №Т-1)(Приложение 2) – первичный документ по учету численности персонала и его движений. Применяется для учета вновь принятых на работу, заполняется работником отдела кадров на всех работников. На лицевой стороне формы № Т-1 указываются фамилия, имя, отчество принимаемого на работу, дата зачисления, цех, участок, профессия, должность, форма и система оплаты труда, условия труда, а также коды этих показателей. Обязательны подписи руководителя и принимаемого работника. На оборотной стороне формы № Т-1 начальник или мастер цеха, отдела или участка даст заключение о возможности приема на работу; указывается, в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом и продолжительностью испытательного срока. Здесь же подпись работника о согласии с условиями работы, результат медицинского осмотра, отметки о прохождении инструктажа по технике безопасности, противопожарному минимуму и др.;

— Приказ (распоряжение) о переводе на другую работу – составляется в двух экземплярах в отделе кадров при оформлении перевода работника из одного подразделения в другое. Один экземпляр остается в отделе кадров, второй передается в бухгалтерию. Приказ визируется руководителями соответствующих структурных подразделений и подписывается руководителем организации. На оборотной стороне приказа дается справка о несданных имущественных ценностях;

— Приказ (распоряжение) о предоставлении отпуска работнику – приказ, на основании которого сотруднику организации предоставляется отпуск (трудовой, учебный, ежегодный).Унифицированная форма приказа о предоставлении отпуска работнику – форма № Т-6. Форма № Т-6 используется для отправления в отпуск одного сотрудника.

Данный приказ может использоваться для составления как оплачиваемого отпуска (графа А), так и других видов отпусков, в том числе неоплачиваемый отпуск (графа Б).

Приказ о предоставлении отпуска работнику подписывается руководителем структурного подразделения и озвучивается в присутствии сотрудника, который должен расписаться об осведомленности. На основании приказа, бухгалтерский отдел организации производит расчет отпускных работника, по графе «В», в которой указывается количество календарных дней отпуска;

— Записка расчет о предоставлении отпуска работнику. Записка-расчёт о предоставлении отпуска применяется для оформления расчёта и обоснования выплат, которые полагаются сотрудникам в качестве отпускного пособия для ежегодного оплачиваемого отпуска.

В качестве бланка применяется двусторонняя унифицированная форма № Т-60, лицевая сторона которой заполняется работником отдела кадров, а оборотная – бухгалтером;

— Приказ (распоряжение) о прекращении трудового договора – составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и ее руководителем. В приказе указывают причину и основание увольнения, номер и дату постановления профкома, давшего согласие на увольнение. В форме Т-8 содержится расчет по начисленным и удержанным суммам, и приводятся данные о несданных имущественных ценностях.

-Для начисления заработной платы требуются табель использования рабочего времени (ф. №Т-13) и данные о заключенных контрактах. Табель учета использования рабочего времени – первичный документ, являющийся основным источником информации об использовании рабочего времени. Он содержит сведения о фактически отработанных часах и неотработанном времени работников организации (структурного подразделения).

Табель следует заполнять ежедневно. Обычно его составляют в одном экземпляре, при этом его подписывают ответственный исполнитель, руководитель структурного подразделения, работник кадровой службы. В установленные нанимателем сроки табель необходимо передавать в бухгалтерскую службу для ведения расчетов по заработной плате.

Отметки (коды) в табеле о причинах неявки на работу, работе в режиме неполного рабочего времени, работе в сверхурочное время и о других отступлениях от нормальных условий работы должны быть сделаны на основании первичных документов (листок временной нетрудоспособности, приказ о предоставлении отпуска, об отзыве из отпуска и др.), оформленных надлежащим образом;

— Лицевой счёт работника по форме Т-54 — это документ, в котором подтверждается трудовая деятельность работника. Он необходим для отражения сведений о зарплате и пенсии. На практике лицевые счета применяются для фиксирования сведений о заработной плате, которая выплачивалась сотруднику в течение календарного года.

В лицевом счете прописываются все виды начислений и удержаний из зарплаты сотрудника предприятия. На основе лицевого счёта составляется в дальнейшем расчётно-платёжная ведомость установленной формы Т-49.

Этот документ открывается бухгалтерией при приёме нового сотрудника на работу на основании приказа.

Лицевой счёт сотрудника заполняет работник бухгалтерии на основе первичных учетных регистров, которые занесена информация об отработанном времени, выполненных работах и выработке на разные виды выплат. Сюда входят также следующие документы: путевые и маршрутные листы, рапорты о выработке, наряды на сдельную работу, табель учёта использования рабочего времени и табель расчёта зарплаты и так далее.

— Расчетно-платежная ведомость (ф. №Т-49). Эта унифицированная форма применяется как первичный документ при расчёте и выдаче всем работникам предприятия заработной платы.

Составляется расчётная ведомость в одном экземпляре, каждый месяц на момент получения заработной платы.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты проводятся обычно в расчетно-платежной ведомости, которая кроме того, служит и документом, по которому производят выплаты заработной платы за месяц.

В левой части этой ведомости записывают суммы начислений заработной платы по ее видам, а в правой – удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса составляет из расчета 40 % заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработная плата из кассы в течении трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «задепонировано», составляет реестр невыданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками суммы заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет.

Выплаты, не совпадающие со временем общей выдачи зарплаты, производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

Все расчеты по заработной плате с работником бухгалтер записывает в расчетные книжки, которые хранятся у работников и сдаются ими в бухгалтерию только на время записи.

Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на соц. нужды (в фонды – пенсионный, соц. страхования, занятости, обязательного мед. страхования).

Расчетно-платежная ведомость выполняет несколько функций – расчетного документа, платежного документа и, кроме того, служит регистром аналитического учета расчетов с работниками по заработной плате.

2.4. Использование программы «Парус» при организации учета труда и заработной платы в ОАО «НПК «КБМ»

В настоящее время для ведения бухгалтерского учета ОАО «НПК «КБМ» использует программу «Парус».

Система управления «Парус» поддерживает классическую модель управления предприятием: финансовое и материальное планирование ресурсов, учет всех фактов финансово-хозяйственной деятельности, контроль и управление деятельностью предприятия, анализ исполнения планов.

Каждая подсистема включает в себя ряд функциональных задач. Так, управление финансами включает бухгалтерский учет, финансовое планирование. Подсистема маркетинг и логистика включает маркетинг (клиенты), закупки, склад, реализацию, магазин. Подсистема управление производством включает учет затрат и калькуляцию себестоимости, технико-экономическое планирование, техническую подготовку производства. В подсистеме управления персоналом реализован учет персонала, табельный учет рабочего времени, расчет заработной платы.

Для каждого пользователя учет оплаты труда осуществляется в системе управления «Парус», который предполагает ведение следующих этапов:

1) Составление табеля учета рабочего времени;

2) Обработка приказов и начисление причитающихся сумм по больничным листам, трудовым отпускам, учебным отпускам, компенсации при увольнении, различных видов доплат;

3) Составление расчетной ведомости и расчетных листков. При документальном отражении и учете оплаты труда в программе используются следующие документы: записка-расчет отпуска, записка-расчет компенсации за неиспользованный отпуск, расчет оплаты больничного листа, расчетная ведомость, расчетные листки.

Комплексная система автоматизации «Учет персонала, труда и заработной платы» позволяет автоматизировать работу по учету персонала (отдел кадров), ведению штатного расписания (планово-экономический отдел), ведению табеля учета рабочего времени (отдел труда), расчету зарплаты (бухгалтерия), получения свода проводок по оплате труда (бухгалтерия). Также система позволяет получить все необходимые виды отчетов для государственной налоговой инспекции (ГНИ) и пенсионного фонда (ПФ).

Для запуска программы необходимо знать имя пользователя и пароль.

После входа в программу на экране появляется главное меню программы. (Рис.2.5.)

Меню представляет собой перечень блоков программы, где каждый блок выполняет определенные функции технологического процесса, начиная с ввода первичных документов и заканчивая составлением сводных отчетов. Рассмотрим пункт «Расчет». (Рис.2.6.) В нем осуществляется расчет зарплаты.

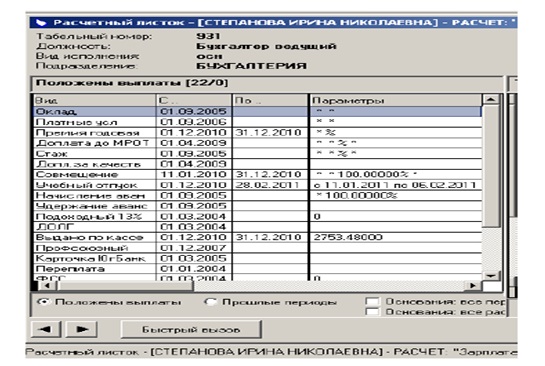

После входа в пункт «Зарплата» появится список подразделений, в котором выбирается сотрудник. Для каждого сотрудника могут быть различные приказы (учебный отпуск, премия, доплата за стаж, за совмещение профессий и т.д.), перечень которых пополняется в зависимости от ситуации. (Рис.2.7.)

В технологическом процессе обработки информации по учету оплаты труда выделено три этапа – подготовительный, начальный и основной. Подготовительный этап связан с подготовкой программы и информационной базы к работе. Он выполняется при внедрении проекта. На подготовительном этапе бухгалтер настраивает программу на отчетный период, заполняет словари (справочники). Настройка системы начинается с ввода данных об организации. Для этого исполняется: «Словари» — «Контрагенты» — «МЫ». После заполнения полей, выделенных желтым цветом, на экране появляется видеокадр. (Рис. 2.8.)

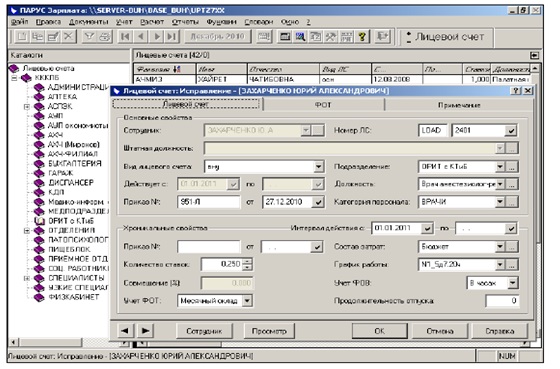

Начальный этап технологического процесса связан с операциями сбора, регистрацией первичных документов и вводом их в компьютер. Основными документами для начисления заработной платы являются: приказы о приеме на работу, о предоставлении отпуска, увольнении, также приказы на работу по внутренним должностям, больничные листы, табель учета рабочего времени. Для ввода приказа о приеме на работу по трудовому договору (контракту) необходимо войти в пункт меню «Учет», затем «Лицевые счета», выбрать «Подразделение». Появится пустой лицевой счет для ввода данных о новом сотруднике. (Рис.2.9.)

Для расчета больничного листа необходимо исполнить: «Расчет» — «Зарплата» — «Подразделение» — выбрать сотрудника, для которого рассчитывается больничный лист. После нажатия правой клавиши появляется окно выбора печатных форм. Выбираем печать больничного листа.

В рамках автоматизированного рабочего места аналитика весь информационный фонд организации функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фактографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения являются базы знаний – методы и методика анализа. Программные средства образуют инструмент автоматизированного исполнения аналитических задач для информационного обслуживания хозяйственной деятельности. При этом пользователь имеет возможность легко переходить от одного раздела методики к другому и от одной задачи анализа к другой задаче внутри раздела. Этот информационный комплекс предусматривает достижение следующих целей:

— снижение трудоемкости и стоимости учетно-аналитического процесса;

— сокращение сроков обработки аналитических данных,

— повышение их качества и достоверности;

— создание условий для перехода к безбумажной технологии обработки

— аналитических данных;

— обеспечение директивных сроков представления результатов анализа;

— повышение гибкости и управление аналитическим процессом;

— совершенствование организации труда аналитических работников.