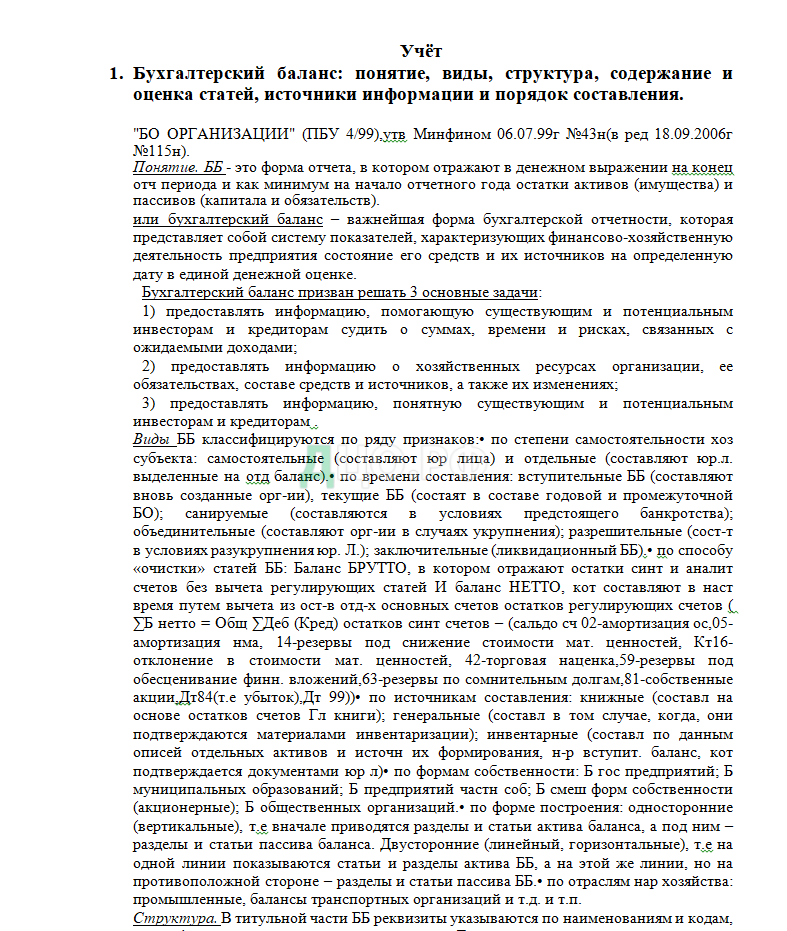

Учёт

- Бухгалтерский баланс: понятие, виды, структура, содержание и оценка статей, источники информации и порядок составления.

«БО ОРГАНИЗАЦИИ» (ПБУ 4/99),утв Минфином 06.07.99г №43н(в ред 18.09.2006г №115н).

Понятие. ББ — это форма отчета, в котором отражают в денежном выражении на конец отч периода и как минимум на начало отчетного года остатки активов (имущества) и пассивов (капитала и обязательств).

или бухгалтерский баланс – важнейшая форма бухгалтерской отчетности, которая представляет собой систему показателей, характеризующих финансово-хозяйственную деятельность предприятия состояние его средств и их источников на определенную дату в единой денежной оценке.

Бухгалтерский баланс призван решать 3 основные задачи:

1) предоставлять информацию, помогающую существующим и потенциальным инвесторам и кредиторам судить о суммах, времени и рисках, связанных с ожидаемыми доходами;

2) предоставлять информацию о хозяйственных ресурсах организации, ее обязательствах, составе средств и источников, а также их изменениях;

3) предоставлять информацию, понятную существующим и потенциальным инвесторам и кредиторам .

Виды ББ классифицируются по ряду признаков:• по степени самостоятельности хоз субъекта: самостоятельные (составляют юр лица) и отдельные (составляют юр.л. выделенные на отд баланс).• по времени составления: вступительные ББ (составляют вновь созданные орг-ии), текущие ББ (состаят в составе годовой и промежуточной БО); санируемые (составляются в условиях предстоящего банкротства); объединительные (составляют орг-ии в случаях укрупнения); разрешительные (сост-т в условиях разукрупнения юр. Л.); заключительные (ликвидационный ББ).• по способу «очистки» статей ББ: Баланс БРУТТО, в котором отражают остатки синт и аналит счетов без вычета регулирующих статей И баланс НЕТТО, кот составляют в наст время путем вычета из ост-в отд-х основных счетов остатков регулирующих счетов ( ∑Б нетто = Общ ∑Деб (Кред) остатков синт счетов – (сальдо сч 02-амортизация ос,05-амортизация нма, 14-резервы под снижение стоимости мат. ценностей, Кт16-отклонение в стоимости мат. ценностей, 42-торговая наценка,59-резервы под обесценивание финн. вложений,63-резервы по сомнительным долгам,81-собственные акции,Дт84(т.е убыток),Дт 99))• по источникам составления: книжные (составл на основе остатков счетов Гл книги); генеральные (составл в том случае, когда, они подтверждаются материалами инвентаризации); инвентарные (составл по данным описей отдельных активов и источн их формирования, н-р вступит. баланс, кот подтверждается документами юр л)• по формам собственности: Б гос предприятий; Б муниципальных образований; Б предприятий частн соб; Б смеш форм собственности (акционерные); Б общественных организаций.• по форме построения: односторонние (вертикальные), т.е вначале приводятся разделы и статьи актива баланса, а под ним – разделы и статьи пассива баланса. Двусторонние (линейный, горизонтальные), т.е на одной линии показываются статьи и разделы актива ББ, а на этой же линии, но на противоположной стороне – разделы и статьи пассива ББ.• по отраслям нар хозяйства: промышленные, балансы транспортных организаций и т.д. и т.п.

Структура. В титульной части ББ реквизиты указываются по наименованиям и кодам, эту информ орг-я получает от нал инспекции. Другие реквизиты получает от территор нал инспекции при гос регистрации. Титуль. часть вкл 3 реквизита, кот не предусмотрены в отчете других форм, это: местонахождение, дата утверждения (только годовой отч-ти); дата отправки (принятия).Все группы статей и статьи в ББ подразделяются на 5 разделов, в т.ч в активе: 1 «Внеоб А»; 2 «Оборот А». В пассиве: 3 «Капитал и резервы»; 4 «Долгосрочн обязательства»; 5 «Краткосрочн обязат». Еще за итогом баланса есть таблица, кот заполняется в составе промежут и годовой БО «Наличие ценностей учит на забаланс счетах». Источники информации: сальдово-оборотные ведомости по синт и анал счетам; учетные регистры; Акты сверки расчетов; Документы судебных дел и др..

Основные правила составления: 1) Остатки имущества и источники их образования отражают в ББ на 2 даты, т.е на конец отч периода и на нач отч периода. 2) Не допускается при составлении Бб зачет Дт-х и Кт-х остатков одноименных счетов, н-р Дт ост 76 сч отраж в активе, а Кт в пассиве и так по всем счетам, НО есть исключения: а) В пассиве в статье нераспред приб (непокр уб) отраж свернуто, т.е как разница м/у ∑ прибыли, например за отч период и суммой убытка, н-р за прош период. В случае, если разница отрицательная, т.е убыток, то его отраж в скобках и при подсчете раздела 3, сумма убытка вычитается. Б) В случае незначит остатков по сч 09 «ОНА» и 77 «ОНО» допускается в ББ отажать разницу этих счетов: превышения остатка активного сч 09 в разделе 1 «Внеоб акт» и «наоборот» превыш остатка пассив сч 77 отраж в разд 4 «Долгоср пассивы». 3) Отдельные виды активов и пассивов отражают в оценке баланса нетто, поэтому ИТОГ Актива и Пассива не равняется итогу всех дебетовых (кред) остатков сальдовой ведомости по синт счетам. 4)Группы статей в активе ББ располагаются по степени возрастания их ликвидности. Сначала раздел 1 «Внеоб А»- наименее ликвидные А, затем раздел 2 – наиб ликвидные А. 5) В активе Б деб задолженность, в пассиве кредит задолженность отражают раздельно. По этому же принципу отражают и остатки фин. Влож долгосрочные в разделе 1 актива, краткосрочные во 2 разделе актива. 6) Следует понимать понятие «статья» по которой отражают остатки отдельного вида имущества или источника «группы статей» по кот-м отражают остатки однородных видов имущества или источников (НМА, ОС, ден ср и др.) И понятие «строка» ББ, по ним отражают и статьи, и группы статей и итоги разделов, и даже итого актива и пассива => больше в балансе колич строк. 7) Каждая организация имеет право самостоятельно разрабатывать форму баланса на основании типовой формы утв. Минфином РФ.

Содержание и оценка статей.

Раздел 1 «Внеоборотные активы».

Стр 110 «Не материальные активы». Здесь отражаются остатки НМА по остаточной стоимости, т.е 04 «НМА» – 05 «Аморт НМА». А по другим амортизируемым группам остаточная стоимость отражается на сч 04, потому что амортизация по ним списывается со сч 04 без учета на 05счете (н-р: положительная деловая репутация).

Стр 120 «ОС» . Здесь ОС отражаются по остаточной стоимости, т.е первоначальная (восстановительная) стоимость (сч 01 «ОС») – амортизация (сч 02 «Аморт ОС»). А неамортизируемые ОС по первоначальной стоимости или востановительной.

Стр 130 «Незаверш строит-во». Используют остатки счетов 07 «Оборудование к установке», 08 «Влож во внеоборот активы» и Дй остатки сч 60 в части выданных авансов.

Стр 140 «Долгосрочные фин вложения». В балансе они отражаются по реальной стоимости, т.е с учетом их последней оценки на отчетную дату, в результате они делятся на фин влож по кот-м устанавливается текущая рын ст-ть на отчетную дату и на фин вложения, по которым не определяется текущ рын стоимость. Для заполнения строки использубт сч 58/1 «Фин влож/Паи и акции) – 59/1 «Резервы под обесценение фин влож».

Стр 145 «ОНА». Для заполнения строки используется сч 09 «ОНА»

Раздел 2 «Оборотные активы».

Стр 210 «Запасы». МПЗ отражаются по фактической себестоимости приобретения. Фактическая себ-ть материалов может формироваться на сч 10 «Материалы», товаров – на счете 41 «Товары», ИЛИ фактическая себестоимость материалов и товаров формируется с использованием сч 15 «Заготовление и приобр-е МЦ» и сч 16 «Отклонение в ст-ти материальных ценностей».

Стр. 213 «Незавершенное производство». Незаверш пр-во оценивают исходя из учетной политики, т.е могут по фактической себ-ти, по сумме всех прямых затрат и по сумме только материальных затрат. Для заполнения строки используют дебетовые остатки по счетам: 20 «Осн пр-во», 21 «Полуфабрикаты», 23 «Вспомогательное производство», 29 «Обслуживающие производства, 46 «Выполненные этапы по незавершенным работам», 44 «Расходы на продажу».

Стр 214 «ГП» и товары для перепродажи». Используют сальдо счетов 43 «ГП» +41 «Товары» ИЛИ 41 – 42 «Торг наценка».

Стр. 215 «Товары отгруженные». Его используют, если право собственности переходит покупателю только после оплаты. Используют сальдо сч 45 «Товары отгруженные».

Стр 220 «НДС». Отражается остаток по счету 19 «НДС по приобретенным ценностям»ю

Стр 230 и 240 «Дебиторская задолженность долгосрочная и краткосрочная». Используются дебетовые остатки сч 60, но кроме авансов и предоплате по кап вложениям, Д-е сальдо 62 «Расчеты с покупателями и заказчиками» — 63 «Резервы по сомнит долгам», Д-е сальдо70, 71, 73 «Расчеты с персоналом по проч операциям», 76 «Расч с разн деб и кред», 79 «Внутрихоз-е расчеты», Д-е сальдо 68 «Расчеты по нал и сборам», 69 «Расчеты по соц страх».

Стр 260 «Ден средства». Здесь отражается общая сумма ден средств, которыми обладает организация (50 «Касса» +51 «Р/с» + 52 «Валютн счета» + 55 «Спец счета в банках» + «Переводы в пути».

ПАССИВ. Раздел 3 «Капитал и резервы»

СТР 410 «УК» Но УК – в АО,ООО, в хоз обществах. В других организациях он называется по другому, нр Складочный капитал в хоз товариществах. Паевой фонд – в производственных кооперативах. Уставный фонд – в гос и муницип-х предприятиях. Используется К-й остаток по сч 80 «УК».

СТР 420 «Добавочный капитал», использ счет 83; Стр 430 «Резервный капитал» – сч 82;

СТР470 «Нераспределенная прибыль (непокрытый убыток) – могут отражаться сальдо 84 и 99 «Прибыли и убытки». Убыток отраж-ся в скобках.

Раздел 4 «Долгосрочные обязательства».

СТР510 «Займы и кредиты» — сч 67 «Расчеты по долгосрочным займам и кредитам»; СТР «ОНО», заполняется с помощью сч 77.

Раздел 5 «Краткосрочные обязательства».

Стр 610 «Займы и кредиты». Для заполнения строки, используется кредитовый остаток по счету 66 «Расчеты по краткоср кред и займам»;

СТР 620 «Кредиторская задолженность», по ней отражается общая сумма кредиторской задолженности организации, которая отражена по кредиту счетов учета расчетов.

СТР 650 «Резервы предстоящих расходов», здесь указываются суммы, которые орг-я зарезервировала для покрытия будущих затрат. Они учитыв-ся на счете 96.

Если у организации есть ценности, которые она учитывает на забалансовых счетах, то их ст-ть нужно отразить в СПРАВКЕ к ББ. Например: по СТР «Арендованные основные средства», используется информация по сч 001. Здесь организации- арендаторы отражают стоимость ОС, арендованных предприятием. Если организация занимается переработкой материалов на давальческой основе, то по строке «Материалы принятые в переработку» (сч 003) отражает стоимость сырья, полученного в переработку и т.д. Прежде чем представлять б/б пользователям, его нужно утвердить. Порядок утверждения БО должен быть установлен в учредительных документах фирмы.

Крайний срок сдачи годового б/б — 90 дней по окончании отчетного года. Конкретную дату, когда бухгалтер должен представить отчет (не выходя за указанные рамки), устанавливают участники (акционеры) фирмы. Так, годовую БО надо представить не ранее чем через 60 дней после того, как закончился отчетный год.

- Бухгалтерский и налоговый учет регламентируемых налоговым кодексом РФ затрат: понятие, способы и порядок их документального оформления и отражения в бухгалтерском и налоговом учете.

НУ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. – ст. 252 НК РФ.

Расходы в НУ подразделяются на две группы: учитываемы и не учитываемые в определении налоговой базы по налогу на прибыль. \в свою очередь расходы, учитываемые при налогообложении, подразделяются на две группы: расходы, связанные с производством и реализацией (ст253 нк) и внереализационные расходы(ст265 нк).

Расходы, связанные с производством и реализацией можно сгруппировать по видам, по экономическим элементам, а для организаций, определяющих доходы и расходы по методу начисления, — еще и по признанию в течение отчетного (налогового ) периода.

Для отражения в НУ должны быть выполнены 5 правил:

Ст. 270 содержит перечень расходов, которые ни при каких обстоятельствах не уменьшают налоговую базу по нал. на приб.Ст 252 содержит критерии, только при соблюдении которых расходы могут рассматриваться как уменьшающие б п на приб:

— обоснованность затрат, т.е. экономически оправданные затраты, оценка которых выражена в денежной форме. Эти затраты обусловлены целями получения доходов, удовлетворяющие принципу рациональности и обусловлен.обычиями делового оборота.

— должны быть документально подтверждены в соответствии с законодательством РФ.

- признание зависит от метода признания доходов:

— кассовый метод, т.е. расходы признаются после их фактической уплаты.

— метод начисления, те.е доходы и расходы признаются в том периоде, к которому они относятся, независимо от факта их оплаты.

- НК РФ содержит ряд нормируемых расходов. Часть расходов, входящих в бухгалтерскую себестоимость в полном объеме, для целей налогообложения учитывается не полностью, т.е. появляются сверхнормативные расходы.

5.В организации, применяющей метод начисления нужно разделять расходы на прямые и косвенные. Прямы расходы частично распределяются на остатки незавершенного производства (ст 319, 320) и переносятся на следующие отчетные периоды, а частично в завпсимости от принятого в отчетносм периоде дохода, уменьшают налоговую базу по н.на приб.

БУ. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). – ПБУ 10/99 «Расходы организации».

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы;

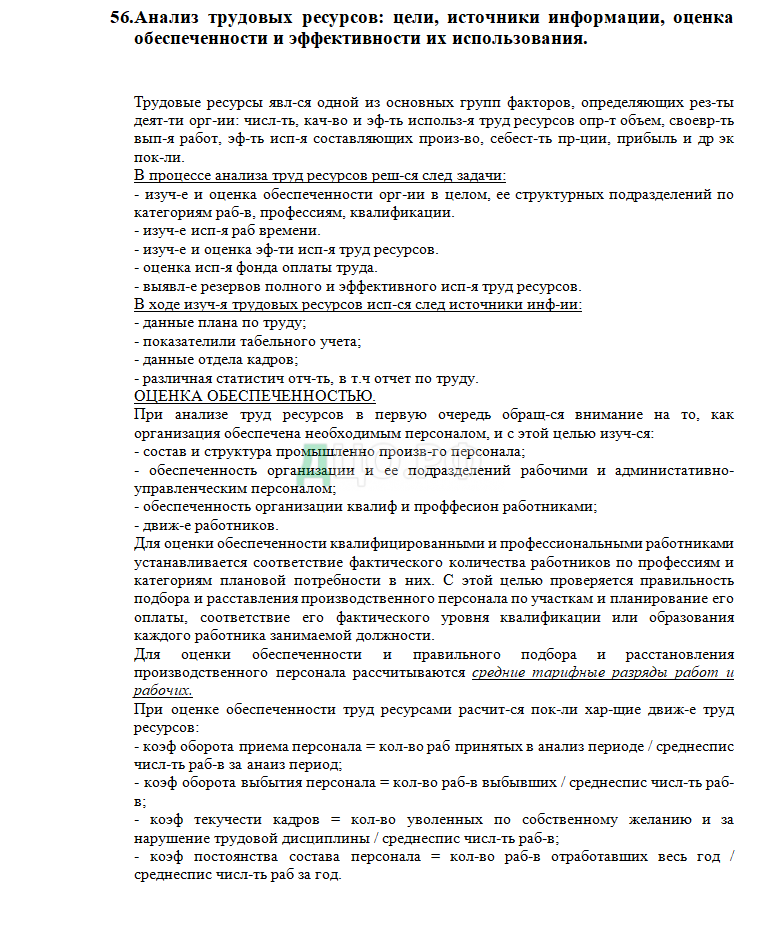

Расходы признаются в бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|