или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2. Анализ дебиторской и кредиторской задолженности ООО «Кетер»

2.1. Организационно-экономическая характеристика предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объект изучения – Общество с ограниченной ответственностью «Кетер» (ООО «Кетер»), созданное в 2019 году.

Местонахождение: 115470, г. Москва, ул. Судостроительная, д. 6.

Вид собственности частная, организационно-правовая форма: общество с ограниченной ответственностью.

Общество – юридическое лицо с самостоятельным балансом, обособленным имуществом, лично отвечает по своим обязательствам, от своего имени обладает правом на приобретение и осуществление имущественных и иных неимущественных прав, исполнение обязанностей, в суде может выступать как истец и ответчик. У предприятия есть банковские счета, оно имеет право на простую круглую печать, штамп, символику, товарный знак.

Учредительным документом ООО «Кетер» является Устав, содержащий сокращенное и полное фирменное название общества, информацию о месте расположения предприятия, данные о величине уставного капитала, о сумме номинальной стоимости части учредителей общества, их права и обязанности, иную информацию, предусмотренную ФЗ «Об Обществах с ограниченной ответственностью».

Основная деятельность ООО «Кетер» — оптово-розничная торговля запчастей к транспортным средствам.

В собственности предприятия имеются 3 магазина, арендован склад, гараж.

Необходимо рассмотреть организационную структуру ООО «Кетер» (рисунок 3 на стр.27)

Организациям, применяющим данную структуру, свойственны следующие достоинства и недостатки. Достоинства:

— эффективная работа в стабильных условиях;

— простые решения принимаются быстро, так как они находятся в компетенции одной службы;

— компания работает по четкой технологии, которая отличается «своим лицом», что в значительной степени обеспечивает конкурентоспособность.

— штатная численность сбалансирована.

Недостатки:

— управление построено строго по вертикали, не учитывая человеческий фактор.

— отсутствие налаженных информационных взаимосвязей между отделами.

| Генеральный директор |

| Специалист по кадрам |

| Гараж |

| Склад |

| Магазины (3) |

| Отдел координации работы с посредниками |

| Отдел рекламы |

| Отдел маркетинга и цен |

| Коммерческий директор |

| Юридический отдел |

| Валютно- финансовый отдел |

| Бухгалтерия |

| Финансовый директор |

| Отдел закупок и продаж |

| Отдел транспортных и таможенных операций |

| Исполнительный директор |

Рис. 3. Организационная структура управления ООО «Кетер»

Предприятие специализируется на поставках автозапчастей для отечественных и иностранных автомобилей. При помощи налаженных оптимальных и надежных схем взаимодействия, оно способно оперативно поставлять продукцию с оптовых баз наиболее крупных импортеров автодеталей (оригинальные и неоригинальные запасные части, аккумуляторы, автопринадлежности, автомасла и аксессуары).

Бухгалтерская отчетность предприятия приведена в приложениях 1-3.

Необходимо рассмотреть основные показатели предприятия (табл. 3).

Таблица 3

Основные финансово-экономические показатели деятельности

ООО «Кетер» за 2019-2021 гг.

| Показатель | Единица измерения | Абсолютная величина | Темп роста 2021 / 2019 | ||

| 2019 | 2020 | 2021 | % | ||

| Выручка | тыс. рублей | 82860,0 | 77952,0 | 59286,0 | 71,5 |

| Себестоимость продаж | тыс. рублей | 77892,0 | 72240,0 | 54864,0 | 70,4 |

| Основные средства | тыс. рублей | 3600,0 | 2928,0 | 12672,0 | 352,0 |

| Фондоотдача | руб/руб | 23,0 | 26,6 | 4,7 | 20,4 |

| Среднесписочная численность сотрудников | человек | 66,0 | 62,0 | 59,0 | 89,4 |

| Производительность труда | руб. / чел. | 1255,5 | 1257,3 | 1004,8 | 80,0 |

| ФОТ | рублей | 34570,8 | 32907,1 | 33118,8 | 95,8 |

| Оборотные средства | тыс. рублей | 16332,0 | 15288,0 | 32724,0 | 200,4 |

| Оборачиваемость оборотных средств | оборот | 5,1 | 5,1 | 1,8 | 35,3 |

| Чистая прибыль | тыс. рублей | 2076,0 | 1836,0 | 1320,0 | 63,6 |

| Рентабельность продаж по чистой прибыли | % | 2,5 | 2,4 | 2,2 | 88,0 |

Как видно из показателей таблицы 3, темп роста выручки за три года составил 71,5%.

Численность персонала уменьшилась за три года на 7 человек, темп роста — 89,4%. Темп роста ФОТ больше темпа роста производительности труда, что является неэффективным его использованием.

Оборачиваемость оборотных средств замедлилась на 35,3%. Наблюдается уменьшение рентабельности продаж по чистой прибыли на 88%. Ухудшение всех показателей связано с неэффективной работой предприятия и уменьшении его конкурентоспособности в условиях жесткой конкуренции.

Бухгалтерский учет в ООО «Кетер» осуществляется штатным главным бухгалтером, который назначается приказом директора и находится в непосредственном подчинении у руководителя предприятия.

Ежегодно разрабатывается и утверждается учетная политика для целей налогового и бухгалтерского учета. Также утвержден рабочий план субсчетов и счетов бухучета, используемых в компании и ее подразделениях.

Для надлежащего обеспечения бухучета в ООО «Кетер» имеется система документооборота.

Задача главного бухгалтера состоит в обеспечении соответствия проводимых хозяйственных операций российскому законодательству, контроле за движением имущества и обязательств Общества.

Из-за этого именно в обязанности главного бухгалтера входит разработка системы первичного учета. Им определяются виды первичных документов, по которым следует оформлять все выполняемые в компании хозяйственные операции.

Также, главный бухгалтер определяет порядок документооборота в Обществе в учетной политике.

График документооборота определяет круг лиц, определяет и указывает порядок, время и место прохождения документов с момента создания до передачи в архив.

На предприятии применяется таблично — автоматизированная форма учета с применением прикладной программы «1С: Предприятие. Версия 8.0».

2.2. Учет дебиторской и кредиторской задолженности в ООО «Кетер»

В ООО «Кетер» основная сумма дебиторской задолженности – это задолженность заказчиков и потребителей.

В табл. 4 на стр.30 отражены операции по расчетам с заказчиками и потребителями предприятия ООО «Кетер».

Таблица 4

Бухгалтерские записи по учету по расчётам с заказчиками и потребителями ООО «Кетер»

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, рублей |

| 1. Получены авансы от заказчиков и потребителей на расчетный счет Общества | 50 | 62 | 215456 |

| 2. Погашена задолженность потребителей путём перечисления на расчетный счёт | 51 | 62 | 25218 |

| 3. Зачтены полученные авансы и суммы предоплаты | 62 | 62 | 36659 |

| 4. ООО «Мега» встречного обязательства принята к учету выручка от продажи автодеталей, определенная исходя из цены автодеталей, покупаемых «Автомир» у поставщиков в сравнимых обстоятельствах

Принятый к налоговому вычету размер уплаченного организации «Мега» «входного» НДС

Отражены зачёты по товарообменным операциям в связи с проведением товарообменной сделки выполнен зачет взаимного требования и обязательства (826000 рублей – 135000 рублей) |

62

68

60 |

90.1

19.3

62 |

826000

135000

691000 |

ООО «Кетер» заказывает автодетали у ООО «Лидер».

В соответствии с договором, ООО «Кетер» вносит предоплату в размере 70% от цены товара согласно, выставленных счетов, а оставшиеся 30% оплачивает в течение 5 дней после подписания товарной накладной.

Сумма договора № 64/11 от 12.11.2021 – 400500 руб. (в том числе НДС 80100). ООО «Лидер» выставило счет № 214 от 14.11.2021. Автозапчасти доставлены в ООО «Кетер» 25.11.2021.

В учете ООО «Кетер» расчеты с ООО «Лидер» отражены следующими проводками (см. табл.5 на стр.31).

Анализируемое предприятие занимается предпринимательской деятельностью, облагаемой НДС, и выявляет выручку от продаж для целей налогообложения «по отгрузке».

По данным договора купли-продажи ООО «Кетер» произвело отгрузку ООО «Гамма» продукции в размере 280 тыс. рублей, в т. ч. НДС — 56 тыс. рублей. Размер себестоимости составил 195 000 тыс. рублей.

Таблица 5

Бухгалтерские записи по учету расчетов с подрядчиками и поставщиками

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| 18.11.2021 | оплата счета № 214 (70% суммы) | 60.2 | 51 | 280350 |

| 25.11.2021 | поступление автодеталей от поставщика | 10 | 60.1 | 320400 |

| 25.11.2021 | размер НДС согласно счет-фактуре ООО «Лидер» | 19 | 60.1 | 80100 |

| 25.11.2021 | зачет аванса | 60.1 | 60.2 | 280350 |

| 27.11.2021 | оплата счета № 214 (30% суммы) | 60.1 | 51 | 120150 |

В договоре сказано, что оплата товара происходит не позднее 5 дней с даты отгрузки, но ООО «Гамма» не произвело оплату в определенный договором срок.

ООО «Кетер» приобрело у ООО «Гамма» по другому договору купли-продажи материалов на 280 тыс. рублей, в т. ч. НДС — 56 тыс. рублей. В договоре сказано, что оплата товара происходит не позднее 5 дней с даты отгрузки, но ООО «Кетер» не произвело оплату в определенный договором срок. Наблюдается погашение обязательств по самостоятельным договорам методом взаимозачета.

В бухгалтерском учете операций отражаются следующим образом:

Дебет 62 Кредит 90, субсчет 1 «Выручка» — показана сумма выручки от продажи товара — 280 тыс. рублей;

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 43 — списана сумма фактической себестоимости реализованного товара — 195 тыс. рублей.;

Дебет 90, субсчет 3 «Налог на добавленную стоимость» Кредит 68 – произошло начисление НДС с выручки от продажи товара — 56 тыс. рублей;

Дебет 90, субсчет 9 «Прибыль/убыток от продаж» Кредит 99 — показан финансовый результат от продажи товара в отчетном периоде — 29 тыс. рублей. (280 тыс. рублей — 56 тыс. рублей – 195 тыс. рублей);

Дебет 10 «Материалы» Кредит 60 — приняты к учету приобретенные материалы — 224 тыс. рублей;

Дебет 19 «НДС по приобретенным ценностям» Кредит 60 – показан размер НДС по купленным материалам — 56 тыс. рублей;

Дебет 60 Кредит 62 — подписано соглашение о взаимозачете – 280 тыс. рублей;

Дебет 68 Кредит 19 — принят к вычету размер НДС по купленным материалам — 56 тыс. рублей.

Необходимо рассмотреть примеры бухгалтерских записей по расчетам с подотчетными лицами (табл.6).

Таблица 6

Бухгалтерские записи по учету расчетов с подотчетными лицами

| Содержание хозяйственной операции | Сумма, рублей | Корреспонденция счетов | Документ | |

| Дебет | Кредит | |||

| 1. Из кассы выдана сумма подотчет Самойлову В.А. | 68000 | 71.1 | 50 | Расходный кассовый ордер |

| 2.Оприходовано купленное Имущество по авансовому отчёту | 55000 | 08 | 71.1 | Авансовый отчёт |

| 3.Учтён НДС по купленному имуществу | 11000 | 19 | 71.1 | Счет-фактура |

| 4. Выданы из кассы средства подотчетному лицу в возмещение перерасхода | 2000 | 71.1 | 50 | Расходный кассовый ордер |

ООО «Кетер» ведет бухгалтерский учет с подотчетными лицами по выданным наличными деньгам на сч. 71 «Расчет с подотчетными лицами».

Персонал ООО «Кетер» вместе с командировочными расходами вправе получать в кассе следующие выплаты: включенные в фонд зарплаты, социального характера, оплату товаров (кроме ценных бумаг).

Расчеты с различными дебиторами, а в частности расчеты по претензиям учтены на счете 76 «Расчеты с разными дебиторами и кредиторами» по субсчету 76.2 «Расчеты по претензиям».

Таким образом, ООО «Кетер» начислило пеню ООО «Энергоремналадка» за несоблюдение указанного в договоре периода оплаты продукции в сумме по договору – 35,4 тыс. рублей. Потребитель предоставил уведомление в письменном виде о признании размера этой санкции, а затем перечислил размер неустойки на расчетный счет ООО «Кетер».

Таблица 7

Бухгалтерские записи по учету расчетов по претензиям к потребителям

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| Отражен размер пеней, положенных к получению | 76.2 | 91 | 35400 |

| Начислен НДС к уплате в бюджет | 91 | 68 | 5400 |

| Поступила на расчетный счет сумма неустойки | 51 | 76 | 35400 |

Следовательно, если покупатель не выполнил в срок взятые на себя договорные обязательства по оплате продукции, то он получает от ООО «Кетер» претензию с описанием факта нарушения и требованием уплатить неустойку, где ссылается на подтверждающие документы (договор, товарные накладные, платежные документы, акт сверки).

На основании существующего трудового законодательства из начисленной зарплаты удерживают часть суммы, считающейся дебиторской задолженностью перед предприятием. Наибольшую долю удержания составляет налог на доходы физических лиц (НДФЛ).

Так, в таблице 8 показано отражение в учете ООО «Кетер» удержания НДФЛ из зарплаты персонала за ноябрь 2021 г.

Таблица 8

Бухгалтерские записи по учету расчетов по удержанию НДФЛ из зарплаты персонала

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Удержан НДФЛ из зарплаты | 70 | 68 | 624500 |

Необходимо рассмотреть операции по формированию резерва по сомнительным долгам.

Между ООО «Кетер» и ООО «Луч» был заключен договор поставки №146 от 16 июня 2021 года, общая сумма которого составляет 625750 рублей (в том числе НДС 20% — 125150 рублей). Со стороны ООО «Луч» были нарушены договорные условия относительно периода оплаты.

Покупателем была оплачена сумма 279800 рублей (в том числе НДС 20% — 55960 рублей).

ООО «Кетер» была признана сомнительная дебиторская задолженность и на оставшуюся сумму долга (после того, как была оплачена часть кредиторской задолженности (625750 — 279800 = 345950 рублей)) производит начисление резерва по сомнительной задолженности: 50% от величины задолженности на 31 августа 2021г. (период появления 45-90 кал. дней).

Резерв составил 172975 рублей.

После того, как покупатель осуществил частичную оплату долга в сумме 200000,00 рублей (в том числе НДС 20% — 40000 рублей), происходит восстановление резерва по оплаченной части долга.

Необходимо рассмотреть, как данные хозяйственных операций отражаются в бухгалтерском учете (табл.9).

Таблица 9

Бухгалтерские записи на счетах бухгалтерского учета по учету создания резерва по сомнительным долгам

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, рублей |

| Реализована продукция ООО «Мега» | 62.1 | 90.1 | 625750 |

| Начислен НДС с реализации | 90.3 | 68.2 | 125150 |

| Отражена себестоимость реализованной продукции | 90.2 | 41.1 | 475000 |

| Оплачена часть задолженности потребителем ООО «Мега» | 51 | 62.1 | 279800 |

| Начислен резерв по признанной задолженности ООО «Мега» (период появления 45-90 дней) | 91.2 | 63 | 172975 |

| Поступила оплата от потребителя ООО «Мега» | 51 | 62.1 | 200000 |

| Восстановление резерва по оплаченной части долга | 63 | 91.1 | 200000 |

По данным таблицы 9 произошло начисление резерва по признанной задолженности потребителя перед ООО «Кетер» в сумме 172975 рублей.

После получения оплаты от потребителя в сумме 200000 рублей, была произведена бухгалтерская запись по восстановлению резерва по оплаченному долгу 200000 рублей. Правильное и оперативное отражение в учете дебиторской задолженности для предприятия имеет исключительно важную значимость.

Ниже необходимо рассмотреть учет кредиторской задолженности.

В ООО «Кетер» основная доля кредиторской задолженности приходится на задолженность перед подрядчиками и поставщиками.

В сентябре 2021 г. ООО «Кетер» получило от ООО «Клевер» по договору № 1 партию материалов (автозапчастей) стоимостью – 129600 рублей (в т. ч. НДС – 25920 рублей). Задолженность составляет 129600 рублей (в т. ч. НДС – 25920 рублей).

Необходимо рассмотреть, как отражается кредиторская задолженность поставщикам в ООО «Кетер» в сентябре 2021 г. в таблице 10. Из таблицы видно, что после поставки автозапчастей ООО «Автомир» у ООО «Кетер» образовывается кредиторская задолженность, которую оно погашает в течение указанного в договоре сроке.

Таблица 10

Порядок отражения кредиторской задолженности поставщикам в ООО «Кетер» в сентябре 2021 г

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, рублей | |

| Дебет | Кредит | ||

| Оприходованы поступившие материалы | 10 | 60 | 103680 |

| Учет НДС | 19 | 60 | 25920 |

| Принят к вычету НДС | 68 | 19 | 25920 |

| Погашена кредиторская задолженность поставщику | 60 | 51 | 129600 |

ООО «Кетер» осуществляет продажу потребителю автодеталей общей стоимостью 240000 рублей, из них НДС 48000 рублей, а величина себестоимости равна 170000 рублей.

Автодетали поставляет транспортная компания. Стоимость транспортировки автодетали до пункта выдачи входит в договорную цену товара — 5000 рублей, из них НДС 1000 рублей.

Предприятие по согласованию с потребителем произвело оплату за транспортировку товара до пункта выдачи (60000 рублей, из них НДС 12000 рублей) с дальнейшей компенсацией потребителем понесенных затрат.

Предприятием были получены деньги в оплату за проданный товар и компенсация за транспортировку.

Таблица 11

Бухгалтерские записи по учету расчетов с заказчиками и потребителями ООО «Кетер»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| Отражена сумма расходов по транспортировке автодеталей | 44 | 60 | 4000 |

| Отражена сумма НДС | 19 | 60 | 1000 |

| Отражена выручка от реализации товара | 62 | 90.1 | 240000 |

| Начислен НДС с выручки | 90.3 | 68 | 48000 |

| Списана себестоимость реализованного товара | 90.2 | 40 | 170000 |

| Списана сумма коммерческих расходов по транспортировке товара | 90 | 44 | 4000 |

| Отражен финансовый результат | 90.9 | 99 | 56000 |

| Получены от потребителя денежные средства за отгруженный товар | 51 | 62 | 240000 |

| Получены от потребителя денежные средства в возмещение расходов по транспортировке | 51 | 76 | 60000 |

Между ООО «Кетер» и обслуживающим банком был заключен договор на открытие сотрудникам лицевых счетов в национальной валюте в системе пластиковых карт, чтобы перечислять на них заработную плату с расчетного счета предприятия. Согласно этому договору, обслуживание лицевых счетов оплачивают работники централизовано через предприятие путем ежемесячного списания с расчетного счета предприятия.

Чтобы оформить договор между организацией и банком, работниками были представлены работодателю заявления о том, что они согласны с такой формой расчетов по оплате труда.

Работники в своих заявлениях разрешают удерживать из собственной заработной платы стоимость за обслуживание карт и перечислять их банку. 31.08.2021 года с расчетного счета предприятия банком было списано 2000 руб. за обслуживание в сентябре 2021 года карточных счетов персонала. Сумма начисленной заработной платы сотрудникам предприятия за август 2021 года составила 1000000 руб.

Размер компенсации расходов, которые связаны с обслуживанием карточных счетов работников, удержан из их заработной платы.

Таблица 12

Бухгалтерские записи по учету расчетов по оплате труда ООО «Кетер»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| Начислена зарплата персоналу | 20 | 70 | 1000000 |

| Списана банком с расчетного счета оплата за обслуживание лицевых счетов сотрудников | 76 | 51 | 2000 |

| Отражение на задолженности сотрудников стоимости обслуживания лицевых счетов | 73 | 76 | 2000 |

| Удержание из заработной платы стоимости обслуживания лицевых счетов | 70 | 73 | 2000 |

Счет 68 «Расчеты по налогам и сборам» необходим, чтобы обобщать данные о расчетах с бюджетами по налогам и сборам, оплату которых производит организация, и налогам с персоналом этого предприятия.

Кредит счета 68 отражает величину налогов, которая подлежит к уплате в бюджет от организации.

Необходимо отобразить в учете ООО «Кетер» начисление зарплаты работнице, имеющей ребенка 20-ти лет, обучающегося на очной форме в высшем образовательном учреждении и рассчитаем НДФЛ, если ребенок не работает.

Согласно штатному расписанию, должностной оклад работницы — 11000 рублей.

Таблица 13

Бухгалтерские записи по учету расчетов по налогам и сборамООО «Кетер»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| начислена зарплата | 20 | 70 | 11000 |

| удержан НДФЛ (11000-1400) *13% | 70 | 68 | 1248 |

| перечислен в бюджет НДФЛ | 68 | 51 | 1248 |

| выдана из кассы зарплата | 70 | 50 | 9752 |

Назначение счета 69 «Расчеты по социальному страхованию и обеспечению» состоит в обобщении данных о расчетах по пенсионному обеспечению, социальному страхованию и обязательному медицинскому страхованию персонала предприятия. Кредит данного счета отражает задолженность предприятия органам социального страхования и обеспечения населения, которая образовывается из средств компании.

Необходимо отразить в учете ООО «Кетер», как начисляются и перечисляются страховые взносы за сентябрь 2021г. сотрудника, родившегося в 1970 году и имеющего оклад 45 тыс. рублей.

Таблица 14

Бухгалтерские записи по учету расчетов по социальному страхованию и обеспечению ООО «Кетер» за сентябрь 2021 г.

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| 1 | 2 | 3 | 4 |

| начислена зарплата | 44 | 70 | 45000 |

| начислены взносы во внебюджетные фонды: | |||

| ОПС: | |||

| страховая часть пенсии | 44 | 69.1.1 | 6300 |

| накопительная часть пенсии | 44 | 69.1.2 | 2700 |

| ОСС | 44 | 69.2.1 | 1305 |

| начислены взносы от несчастных случаев и проф. заболеваний | 44 | 69.2.2 | 135 |

| ОМС | 44 | 69.3.1 | 495 |

| ТФОМС | 44 | 69.3.2 | 900 |

| перечислены взносы во внебюджетные фонды: | |||

| ОПС: | |||

| страховая часть пенсии | 69.1.1 | 51 | 6300 |

| накопительная часть пенсии | 69.1.2 | 51 | 2700 |

| ОСС | 69.2.1 | 51 | 1305 |

| перечислены взносы от несчастных случаев и проф. заболеваний | 69.2.2 | 51 | 135 |

| ОМС | 69.3.1 | 51 | 495 |

| ТФОМС | 69.3.2 | 51 | 900 |

Необходимо представить бухгалтерские записи по учету расчетов с различными дебиторами и кредиторами ООО «Кетер» (табл. 15).

Таблица 15

Бухгалтерские записи по учету расчетов с различными дебиторами и кредиторами ООО «Кетер»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, рублей |

| Произведена оплата транспортной компании за транспортировку автодеталей от станции отправления до станции назначения | 76 | 51 | 15000 |

| получены от потребителя денежные средства в возмещение расходов по транспортировке | 51 | 76 | 15000 |

Таким образом, из примера следует, что кредиторская задолженность у ООО «Кетер» образовывается при перечислении банком денег.

Списание кредиторской задолженности в ООО «Кетер» происходит при прошествии периода исковой давности. Как правило, его продолжительность – 3 года.

Кредиторская задолженность списывается на финансовые результаты, что отражается проводкой: Дебет 60 «Расчеты с поставщиками и подрядчиками» (62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами») Кредит 91-1, субсчет «Прочие доходы» — списана кредиторская задолженность. Задолженность списывается единовременно.

2.3. Анализ дебиторской и кредиторской задолженности на предприятии

Дебиторская и кредиторская задолженность анализируется на базе сведений бухгалтерского баланса и его приложения, а также внутреннего учета.

Чтобы улучшить финансовое состояние компании требуется:

— контролировать соотношение кредиторской и дебиторской задолженности;

— осуществлять контроль за расчетами по просроченным задолженностям;

— если есть возможность, ориентироваться на рост количества заказчиков для уменьшения риска неуплаты монопольным заказчикам.

Необходимо проанализировать динамику и структуру дебиторской задолженности ООО «Кетер» за 2019 – 2021 гг. (табл.16)

Таблица 16

Анализ дебиторской задолженности ООО «Кетер» за 2019 – 2021 гг.

| Состав дебиторской задолженности | Значение показателя, тыс. рублей | Отклонение, +- | Темп роста, % | ||||

| 2019 | 2020 | 2021 | 2020/ 2019 | 2021/ 2020 | 2020/ 2019 | 2021/ 2020 | |

| Дебиторская задолженность | 6816 | 10596 | 14124 | 3780 | 3528 | 155,46 | 133,3 |

| Дебиторская задолженность больше 1 года | 1040 | 2691 | 3416 | 1651 | 725 | 258,75 | 126,94 |

| Дебиторская задолженность менее 1 года | 1812 | 1365 | 2180 | -447 | 815 | 75,33 | 159,70 |

| В т. ч. заказчики и потреители | 3964 | 6540 | 8528 | 2576 | 1988 | 164,98 | 130,40 |

Из таблицы видно, что в целом в 2019-2021 гг. наблюдается рост дебиторской задолженности в компании, который вызван повышением удельного веса краткосрочной дебиторской задолженности в 2021 году на 7308 000 рублей в сравнении с 2019 годом. На рисунке 4 на стр.42 отображено соотношение дебиторской задолженности.

Рис. 4. Соотношение дебиторской задолженности, тыс. руб.

Вся дебиторская задолженность состоит из краткосрочной и долгосрочной дебиторской задолженности, в чьей структуре за весь анализируемый период в основном содержится дебиторская задолженность заказчиков и потребителей, значение которой за 2021 год составило 8528 тыс. рублей.

За рассматриваемый период с 2020 по 2021 гг. наблюдается увеличение дебиторской задолженности на 33,3%, значение которой составило 14124 тыс. рублей.

Необходимо провести анализ оборачиваемости дебиторской задолженности ООО «Кетер» за 2019 – 2021 гг. (табл. 17 на стр.43)

Данные таблицы позволяют заключить, что в 2020г. срок погашения дебиторской задолженности равнялся 47,77 дней, в 2021г. срок погашения возрос на 28,27 дней и равнялся 76 дней.

Наблюдается увеличение продолжительности оборота дебиторской задолженности в рассматриваемых периодах, что говорит о повышении периода погашения задолженности и является отрицательным фактором, так как говорит о том, что продажи с отсрочкой платежа увеличиваются.

Таблица 17

Анализ оборачиваемости дебиторской задолженности ООО «Кетер»

за 2019-2021 гг.

| Наименование показателя | 2019 | 2020 | 2021 | Изменение (+/-) | |

| 2020/2019 | 2021/2020 | ||||

| Выручка, тыс. рублей | 82860 | 77952 | 59268 | -4908 | -18684 |

| Среднегодовой остаток дебиторской задолженности, тыс. рублей | 8315 | 10206 | 12360 | 1891 | 2154 |

| Коэф. оборачиваемости дебиторской задолженности | 9,97 | 7,64 | 4,80 | -2,33 | -2,84 |

| Срок погашения дебиторской задолженности, в днях | 36,61 | 47,77 | 76,04 | 11,16 | 28,27 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 50,9 | 67,0 | 37,8 | 16,1 | -29,2 |

| в т. ч. доля дебиторской задолженности заказчиков и потребителей в общем объеме текущих активов, % | 24,3 | 42,8 | 26,1 | 18,5 | -16,7 |

Рост удельного веса дебиторской задолженности в объеме оборотных активов в 2020г. говорит о том, что все большая доля оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности ООО «Кетер», что относится к негативным явлениям для объекта исследования.

Необходимо детальнее рассмотреть дебиторскую задолженность, которая возникла по расчетам с заказчиками и потребителями (см. табл.18).

Таблица 18

Анализ состава, структуры и динамики дебиторской задолженности заказчиков и потребителей в ООО «Кетер» за 2019–2021 гг.

| Наименование показателя | 2019г. | 2020г. | 2021г. | Темп роста, % | ||||

| тысяч рублей | % | тысяч рублей | % | тысяч рублей | % | 2020/ 2019 | 2021/ 2020 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Расчеты с заказчиками и потребителями, в т.ч.: | 3964 | 100 | 6540 | 100 | 8528 | 100 | 164,98 | 130,40 |

| ООО «Сфера» | 727 | 18,3 | 1812 | 27,7 | 2650 | 31,1 | 249,24 | 146,25 |

| ООО «Ника» | 892 | 22,5 | 1398 | 21,4 | 1921 | 22,5 | 156,73 | 137,41 |

| ООО «Вега» | 821 | 20,7 | 1164 | 17,8 | 1608 | 18,9 | 141,78 | 138,14 |

| ООО «Вираж» | 739 | 18,7 | 1105 | 16,9 | 1319 | 15,4 | 149,53 | 119,37 |

| Прочие потребители и заказчики | 785 | 19,8 | 1061 | 16,2 | 1030 | 12,1 | 135,16 | 97,1 |

Представленные данные, дают возможность заключить, что в структуре задолженности заказчиков и потребителей преобладают 2 организации, это ООО «Сфера» и ООО «Ника». Задолженность прочих заказчиков потребителей — 97,1%. Высокий уровень данного вида задолженности обусловлен спецификой деятельности ООО «Кетер».

Большую часть клиентов организации составляют юридические лица.

Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Кетер».

Организации в конкурентных условиях неспособны длительный период времени функционировать, имея большую дебиторскую задолженность, это связано с тем, что при отсутствии вовремя поступивших платежей может возникнуть угроза для осуществления нормальной деятельности компании – поставщика, в связи с этим, одной из главных задач компаний России является управление и постоянный контроль уровня дебиторской задолженности.

Сущность комплексной политики управления кредиторской задолженностью компании состоит в том, чтобы обеспечить своевременное начисление и выплату входящих в ее состав денежных средств.

К этапам анализа кредиторской задолженности относятся:

— выявление структуры общей кредиторской задолженности компании по окончанию каждого отчетного периода;

— расчет размера просроченной кредиторской задолженности в общей ее структуре;

— контроль за своевременным начислением и выплатой денежных средств в разрезе некоторых видов кредиторской задолженности;

— сравнение размера кредиторской и дебиторской задолженности компании.

Необходимо проанализировать динамику и структуру кредиторской задолженности ООО «Кетер» за 2019 – 2021 гг. (табл. 19).

Таблица 19

Анализ динамики суммы и структуры кредиторской задолженности

ООО «Кетер» за 2019 – 2021 гг.

| Состав кредиторской задолженности | 2019г. | 2020г. | 2021г. | Изм., 2021/2019 | ||||

| тысяч рублей | в % к итогу | тысяч рублей | в % к итогу | тысяч рублей | в % к итогу | абс., тысяч рублей | темп роста, % | |

| подрядчикам и поставщикам | 10018 | 56,01 | 7354 | 57,42 | 30767 | 75,5 | 20749 | 307,12 |

| перед работниками предприятия | 4100 | 25,20 | 4000 | 26,16 | 3900 | 9,6 | -200 | 95,12 |

| перед государственными внебюджетными фондами | 2000 | 9,33 | 1900 | 7,13 | 1800 | 4,4 | -200 | 90,00 |

| по сборам и налогам | 1100 | 5,13 | 1200 | 5,10 | 1100 | 2,7 | — | — |

| прочими кредиторами | 914 | 4,31 | 1034 | 4,19 | 3173 | 7,8 | 2259 | 347,15 |

| Кредиторская задолженность всего | 18132 | 100 | 15588 | 100 | 40740 | 100 | 22608 | 224,69 |

Как видно из таблицы 19, в 2019 – 2021 гг. происходит снижение кредиторской задолженности на 2544 тыс. рублей.

Это связано с уменьшением размера задолженности поставщикам и подрядчикам, размер кредиторской задолженности по этой статье составил 7354 тыс. рублей.

Наблюдается увеличение кредиторской задолженности в 2021 г. на 22608 тыс. рублей по отношению к 2019 г., что безусловно является отрицательной тенденцией.

Отмечается увеличение задолженности перед прочими кредиторами в 2021 г. в сравнении с 2019 г. на 2259 тыс. рублей. Задолженность перед поставщиками и подрядчиками занимает максимальную долю в структуре кредиторской задолженности.

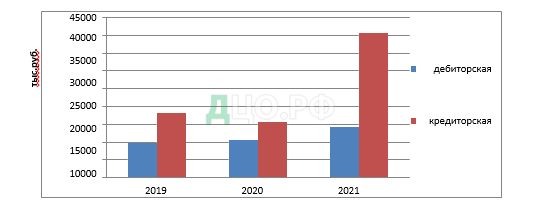

Необходимо представить соотношение кредиторской и дебиторской задолженности ООО «Кетер» (табл.20).

Таблица 20

Анализ соотношения кредиторской и дебиторской задолженности за

2019 – 2021 гг., тыс. рублей

| Наименование показателя | 2019 | 2020 | 2021 | Отклонение, +- | |

| 2020/2019 | 2021/2020 | ||||

| Общий размер дебиторской задолженности | 9816 | 10596 | 14124 | 780 | 3528 |

| Общий размер кредиторской задолженности | 18132 | 15588 | 40740 | -2544 | 25152 |

| Соотношение дебиторской и кредиторской задолженности | 0,54 | 0,68 | 0,03 | 0,14 | -0,65 |

На основании данных таблицы, можно говорить, что в 2019 – 2021 гг. кредиторская задолженность превышает дебиторскую.

Данное превышение свидетельствует об использовании ООО «Кетер» в обороте привлеченных средств.

На рисунке 5 отображено соотношение дебиторской и кредиторской задолженности.

Рис. 5. Соотношение дебиторской и кредиторской задолженности, тыс. руб.

По годам данное соотношение нерациональное, поскольку размер превышения кредиторской задолженности над дебиторской задолженностью должен быть не более 10 %.

В этой ситуации, следует обязательно проводить ежеквартальный контроль за соотношением кредиторской и дебиторской задолженности и делать все возможное, чтобы её снизить.

Следовательно, необходимо проводить поэтапный и тщательный анализ и погашать долги кредиторам, планомерно, и в оговоренное время рассчитываться с ними, в противном случае компания может потерять доверие своих постоянных поставщиков, что может повлиять на деловую репутацию, а также банков и иных кредиторов, получение высоких по размеру штрафных санкций по расчетам с контрагентами.

2.4. Рекомендации по совершенствованию дебиторской и кредиторской задолженности в ООО «Кетер»

На рынке сегодня имеется огромное количество компьютерных систем, благодаря которым можно осуществлять процесс автоматизации управленческого учета, включая учета кредиторской и дебиторской задолженности.

В финансовом анализе деятельности предприятием ООО «Кетер» используется немецкая программа «SAP».

Преимущество данной программы, в рамках модуля управления дебиторской задолженностью: проводит полный анализ дебиторской задолженности, формирует отчетность о ходе исполнения обязательств, автоматизировано выставляет счета по оплате и осуществляет рассылку писем дебитору с предупреждением о сроках платежа.

Создание политики управления задолженностью ООО «Кетер» должно реализовываться по следующим направлениям:

Осуществление проверки контрагентов на стадии подписания договоров.

Задача проверки в том, чтобы предъявить к контрагенту со стороны ООО «Кетер» требования благонадежности. Отдел экономической безопасности ООО «Кетер» должен получить согласие контрагента на проведение поверки.

К контрагенту выдвигаются следующие требования благонадежности: наличие платежеспособности, отсутствие возбужденного уголовного дела о банкротстве, и не должен быть признан несостоятельным (банкротом), наличие за последний отчетный год безубыточной деятельности контрагента, отсутствие задолженности по уплате налогов, у контрагента не должно быть вступивших в законную силу о недобросовестном исполнении с его стороны договорных отношений, о нем не должно быть информации об исключении из ЕГРЮЛ.

Переговоры – один из методов досудебного взыскания. Переговоры проводятся для того, чтобы найти компромисс при появлении разногласий у Общества со своими дебиторами.

Их требуется запротоколировать и они должны содержать подписи всех участников. Если размер задолженности превышает 100 тыс. рублей, то в переговорной процедуре обязательно должны принимать участие финансовый отдел ООО «Кетер», чтобы оценить какое финансовое положение на сегодняшний день имеет дебитор. На переговорах может быть принято решение о реструктуризации долга.

- Формирование оптимальной системы управленческого учета, которая имела бы возможность контроля платежного баланса ООО «Кетер». Обладая этой информацией, администрация предприятии сможет: отслеживать факторы производства, закупок и продаж.

- Осуществлять контроль за состоянием расчетов ООО «Кетер». Контроль расчетов позволит руководству ООО «Кетер» быстро среагировать в случае возникновения непредвиденных ситуаций.

Допустим, в процессе администрирования ООО «Кетер» сформировалась потребность в деньгах, отчет о задолженности показывает, есть ли у предприятия источники их изыскания либо же требуется кредитоваться.

Урегулирование взаимоотношений с поставщиками. Руководству ООО «Кетер» нужно осознавать тот факт, что не только оно оценивает своих контрагентов, но и они его.

Поэтому, если ООО «Кетер» не всегда своевременно выполняет свои обязательства, то нужно четко определять степень своей несвоевременности по отношению к каждому контрагенту.

По данным отчетности ООО «Кетер» проведено исследование по изучению проблемы управления кредиторской и дебиторской задолженностью. Значительное внимание уделяется анализу показателей задолженности ООО «Кетер», на основании чего выявлена динамика и структура представленной задолженности.

На основе проведенного исследования предлагается использование механизма контроллинга кредиторской и дебиторской задолженности для оптимизации денежных потоков.

Уменьшить кредиторскую и дебиторскую задолженности можно с помощью проведения взаимозачета с контрагентами.

Акт взаимозачета либо акт зачета взаимных требований – важный документ, который должен составляться, когда имеется взаимная задолженность между контрагентами.

Основные требования к взаимозачету:

— если организация проводит взаимозачет, она должна проверить срок уплаты согласно договору и оформлять документ только в том случае, если этот срок уже наступил. Достаточно часто организации ошибаются именно здесь, оформляя взаимозачет раньше положенного времени;

— долг засчитать можно только в том случае, если контрагенты между собой имеют денежные обязательства;

— если партнеры задолжали друг другу равные суммы, они должны погашаться полностью.

Проведение взаимозачета запрещено:

- Если один из партнеров не отдает своему контрагенту долг более трех лет и заявляет, что срок давности по обязательству уже истек.

- Нельзя провести взаимозачет, когда он запрещен законом (если один из партнеров объявляет себя банкротом).

- Если взаимозачет запрещено проводить согласно договору между партнерами.

Основываясь на вышеизложенном, предлагается снизить кредиторскую и дебиторскую задолженность благодаря взаимозачетам с предприятиями.

Необходимо выполнить анализ возможности уменьшения кредиторской задолженности благодаря взаимозачетам.

Сводная информация предприятий, по которым имеется возможность осуществить взаимозачеты представлена в таблице 21.

Таблица 21

Сводные данные кредиторской и дебиторской задолженности

ООО «Кетер» и организаций

| Контрагенты | Дебиторская задолженность, тысяч рублей | Кредиторская задолженность, тысяч рублей | Сумма взаимозачета, тысяч рублей |

| ООО «Раздолье» | 50,4 | 180,9 | 50,4 |

| ООО «Тор» | 34,8 | 19,8 | 19,8 |

| ООО «Стопплит» | 10,4 | 6,8 | 6,8 |

| ООО «Фортуна» | 144,6 | 854,1 | 144,6 |

| ООО «Веста» | 84,1 | 62,1 | 62,1 |

| ООО «Энергоресурс» | 39,0 | 190,7 | 39,0 |

| ООО «Энергоремналадка» | 74,4 | 29,9 | 29,9 |

| ООО «Автоград» | 118,9 | 64,5 | 64,5 |

| ООО «Флагман» | 69,9 | 599,6 | 69,9 |

| ООО «Канистра» | 79,2 | 364,3 | 79,2 |

| ООО «Веста» | 39,0 | 18,5 | 18,5 |

| ООО «Механик» | 64,0 | 11,0 | 11,0 |

| Всего: | 808,7 | 2402,2 | 595,4 |

Данные таблицы показывают, что общая величина дебиторской задолженности по вышеуказанным контрагентам равняется 808 700 рублей, а общая величина кредиторской – 2 402 200 рублей. Наглядно можно увидеть кредиторскую и дебиторскую задолженность по организациям на рисунке 6.

Рис. 6 . Соотношение дебиторской и кредиторской задолженности, тыс. руб.

В случае погашения этими контрагентами своей дебиторской задолженности, произойдет сокращение кредиторской задолженности на аналогичную величину.

Взаимозачет может происходить при помощи привлечения третьих лиц (по цепочке задолженностей). Размер погашаемых обязательств определяется соглашением сторон и считается доходом предприятия, выручкой от реализации товара, при участии обязательств по оплате товара в зачете.

Взаимозачеты долгов довольно распространенный метод реструктуризации задолженностей, поскольку благодаря ему можно решить финансовые проблемы предприятия, не привлекая дополнительные денежные средства.

Благодаря проведению взаимозачета, если все контрагенты, отраженные в таблице 21, дадут свое согласие на оформление акта взаимозачета, то произойдет уменьшение дебиторской и кредиторской задолженности ООО «Кетер» на 595,4 тыс. рублей.

При этом следует отметить, что представляется возможным частично уменьшить оставшуюся разницу от этой величины кредиторской задолженности, реализовав продукцию, выполнив работы и оказав услуги следующим контрагентам:

- ООО «Раздолье» — 130 500 рублей.

- ООО «Фортуна» — 709 500 рублей.

- ООО «Энергоресурс» — 151 700 рублей.

- ООО «Флагман» — 529 700 рублей.

- ООО «Канистра» — 285 100 рублей.

Следовательно, выходит, что общий размер оставшейся кредиторской задолженности составляет 1805 800 рублей.

Например, реализация этого мероприятия позволит снизить кредиторскую задолженность на 30% или 541,74 тыс. рублей. Иными словами, ООО «Кетер» окажет услуги на 541,74 тыс. рублей указанным контрагентам

В этом случае, расчёт экономического эффекта от рекомендуемого мероприятия будет произведен следующим образом (см. табл.22).

Таблица 22

Расчет экономического эффекта от предложенного мероприятия, тыс. рублей.

| Наименование показателя | До мероприятий | После мероприятий | Изменение (+/-) |

| 1. Выручка | 59286 | 77071,8 | 17785,8 |

| 2. Себестоимость | 54864 | 71323,2 | 16459,2 |

| 3. Прибыль от реализации товара | 3804 | 4945,2 | 1141,2 |

| 4. Чистая прибыль | 1320 | 1716 | 396 |

| 5. Дебиторская задолженность | 14124 | 9886,8 | 4237,2 |

| 6. Кредиторская задолженность | 40740 | 27295,8 | 13444,2 |

После проведения рекомендуемого мероприятия в ООО «Кетер» произойдет снижение кредиторской задолженности предположительно на 33,2 %, но как уже выше писалось, что часть задолженности погасится, предоставляя работы и услуги, поэтому надо полагать, что выручка увеличится примерно на 30%.

Размер выручки от реализации товара возрастёт на 77071,8 тыс. рублей, следовательно, произойдет увеличение прибыли, которая останется в распоряжении компании после уплаты налогов, на 30% или на 396 тыс. рублей.

Дополнительный эффект состоит в уменьшении кредиторской и дебиторской задолженности, что способствует укреплению финансовой устойчивости организации.

Основываясь на полученную информацию можно заключить, что реализация предложенного мероприятия в ООО «Кетер» позволит сократить размер кредиторской и дебиторской задолженности благодаря проведению взаимозачета на 595,4 тыс. рублей, благодаря реализации товара, выполнению работ и оказанию услуг контрагентам, имевшим кредиторскую задолженность после проведения взаимозачета, позволит сократить кредиторскую задолженность на 541,74 тыс. рублей, общая величина будет составлять 1137,14 тыс. рублей.

Таким образом можно заключить, что, если разумно выстроить систему управления кредиторской и дебиторской задолженностью, а также механизм взаимозачетов, это позволит оказать качественное влияние на сумму кредиторской и дебиторской задолженности, сбалансировать их величину, представить с более выгодной стороны основные показатели работы компании и позволит применять на практике в коммерческих компаниях.

Заключение

Дебиторская и кредиторская задолженности являются неотъемлемой частью денежных отношений и играют огромную роль в деятельности любой организации. Величина задолженностей может существенным образом влиять на формирование конечных показателей экономической деятельности предприятия, на формирование рыночной стоимости бизнеса.

Следует отметить, что эффективное управление данными задолженностями очень важны, и стоят на одном ряду с поиском источников роста предприятия.

Необходимость учета взаиморасчетов с кредиторами и дебиторами образовывается при осуществлении деятельности организации.

Верное отражение в учете кредиторской и дебиторской задолженности играет особо важную роль из-за воздействия на платежеспособность компании сумм балансовых остатков по данным задолженностям и сроков оборачиваемости каждой из задолженности.

В качестве объекта исследования было выбрано ООО «Кетер». В ходе выполненного анализа необходимо заключить следующее.

Наблюдается уменьшение объема выручки от реализации в ООО «Кетер» в 2021 году на 23574 тыс. рублей, что свидетельствует о неэффективной работе компании и уменьшении ее конкурентоспособности в условиях жесткой конкуренции.

Среднесписочное количество персонала уменьшилось на 6 чел.

Анализ дебиторской задолженности ООО «Кетер» согласно показателям оценки результативности управления показал ряд проблем, у предприятия наблюдается: высокий удельный вес просроченной дебиторской задолженности; наличие сомнительной задолженности, образовавшаяся в результате разногласий с конечными потребителями; снижение оборачиваемости и рост длительности погашения дебиторской задолженности.

Наблюдается увеличение дебиторской задолженности в ООО «Кетер» за период с 2019 г. по 2021 г., в 2021 г. на 4308 тыс. рублей в сравнении с 2019 г.

Вся дебиторская задолженность состоит из краткосрочной и долгосрочной дебиторской задолженности, в структуре которой за весь рассматриваемый период преобладает дебиторская задолженность заказчиков и потребителей, размер которой в 2021 году равнялся 8528 тыс. рублей.

За рассматриваемый период с 2019 по 2021 гг. наблюдается увеличение дебиторской задолженности на 43,89%, размер которой составил 14124 тыс. рублей.

Также, в 2019 – 2021 гг. наблюдается увеличение кредиторской задолженности на 22608 тыс. рублей. Это вызвано увеличение величины задолженности поставщикам и подрядчикам.

Если кредиторская задолженность превышает дебиторскую задолженность, то это свидетельствует об использовании ООО «Кетер» в обороте привлеченных средств.

Следовательно, необходимо проводить поэтапный и тщательный анализ и погашать долги кредиторам, планомерно, и в оговоренное время рассчитываться с ними, в противном случае компания может потерять доверие своих постоянных поставщиков, что может повлиять на деловую репутацию, а также банков и иных кредиторов, получение высоких по размеру штрафных санкций по расчетам с контрагентами.

По данным отчетности ООО «Кетер» проведено исследование по изучению проблемы управления кредиторской и дебиторской задолженностью. Значительное внимание уделяется анализу показателей задолженности ООО «Кетер», на основании чего выявлена динамика и структура представленной задолженности.

На основе проведенного исследования предлагается использование механизма контроллинга кредиторской и дебиторской задолженности для оптимизации денежных потоков.

Уменьшить кредиторскую и дебиторскую задолженности можно с помощью проведения взаимозачета с контрагентами.

Благодаря реализации взаимозачета, произошло снижение дебиторской и кредиторской задолженности ООО «Кетер» на 595,4 тыс. рублей. Представляется возможным частично уменьшить оставшуюся разницу от величины кредиторской задолженности, не погашенной взаимозачетом, реализовав продукцию, выполнив работы и оказав услуги.

Следовательно, экономическая эффективность от рекомендуемых мероприятий в общей величине будет равняться 1137,14 тыс. рублей. Произойдет уменьшение на эту величину размера кредиторской задолженности ООО «Кетер» и уменьшение дебиторской задолженности на 595,4 тыс. рублей.

Таким образом можно заключить, что, если разумно выстроить систему управления кредиторской и дебиторской задолженностью, а также механизм взаимозачетов, это позволит оказать качественное влияние на сумму кредиторской и дебиторской задолженности.

Предложенное мероприятие по проведению взаимозачета с контрагентами будет способствовать сокращению величины дебиторской задолженности, уменьшению просроченной задолженности, а также укреплению ликвидности, платежеспособности и финансовой устойчивости ООО «Кетер».

Список использованных источников

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N51-ФЗ (ред. от 18.07.2019)//Собрание законодательства РФ, 05.12.1994, N32, ст.3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N14-ФЗ (ред. от 18.03.2019)//Собрание законодательства РФ, 29.01.1996, N5, ст.410.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.09.2019)//Собрание законодательства РФ, 07.08.2000, N32, ст.3340.

- Приказ Минфина России от 06.05.1999 №32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 №1791).

- Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, N50, ст.7344.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Трудовой кодекс Российской Федерации от 30.12.2001 N197-ФЗ (ред. от 02.12.2019)/ Собрание законодательства РФ, 07.01.2002, N1 (ч.1), ст.3.

- Приказ Минфина России от 27.11.2006 N154н (ред. от 09.11.2017) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)».

- Приказ Минфина России от 06.10.2008 N106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина России от 06.05.1999 №33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Приказ Минфина РФ от 13.06.1995 N49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина России от 02.07.2010 №66н (ред. от 19.04.2019)«О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N18023).

- Приказ Минфина России от 29.07.1998 N34н (ред. от 11.04.2018)«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N1598).

- Приказ Минфина РФ от 31.10.2000 N94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Письмо Минфина РФ от 31.10.1994 N142 (ред. от 16.07.1996) «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги».

Учебники, монографии, диссертации, статьи

- Абрютина, М. С. Финансовый анализ/М.С. Абрютина. — М.:Дело и сервис, 2018.-192c.

- Шеремет А.Д., Старовойтова Е.В.: Бухгалтерский учет и анализ. Учебник / А.Д. Шеремет, Е.В. Старовойтова. Под ред. Шеремет А.Д. — ИНФРА-М, 2019 г.- 472с.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие/ Д.Л. Савенков, О.И. Васильчук; Под ред. Л.И. Ерохина.-М.: Форум, НИЦ ИНФРА-М, 2018.-496c.

- Сайгидмагометов А.М., Акаева А.С.: Бухгалтерские проводки. Учебное пособие / А.М. Сайгидмагомедов, А.С. Акаева -Форум, 2019 г.–325с.

- Жарылгасова, Суглобов А.Е., Грабова О.Н.: Бухгалтерский учет и анализ. Учебник / О.Н. Грабова, Жарылгасова, А.Е. Суглобов. Под ред.проф. А.Е. Суглобова — РИОР, 2019 г. – 488с.

- Зотова Н.Н. Бухгалтерский учет и анализ: учеб.пособие/О.Т. Зырянова, Н.Н. Зотова. — Курган: Изд-во КГУ, 2018.-224с.

- Учет и финансовый менеджмент: концептуальные основы: учеб.пособие / Н. Н. Илышева, С. И. Крылов, Е. Р. Синянская ; [науч. ред. Т. В. Зырянова]; М-во образования и науки Рос. Федерации, Урал. федер. ун-т.— Екатеринбург: Изд-во Урал. ун-та, 2018. — 164 с

- Вахрушина М.А.: Анализ финансовой отчетности. Учебник / М.А. Вахрушина — ИНФРА-М, 2019 г. – 434с.

- Кондраков Н.П. Бухгалтерский чет: Учебное пособие/Н.П. Кондраков. – 7-е изд., перераб. и доп. – М.: ИНФРА-М, 2018.-841с.

- Тернопольская Г.Б.: Международные стандарты финансовой отчетности для малых и средних предприятий. Учебник / Г.Б. Тернопольская — Прометей, 2019 г. – 604с.

- Кравченко Л.И. Анализ хозяйственной деятельности. учеб. 3-е изд., перераб. и доп. – М.: Омега-Л, 2017.-589с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. 3-е изд., перераб. и доп.–М.: ЮНИТИ-Дана, 2018.-448с.

- Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/Д.В. Лысенко.-М.: ИНФРА-М, 2018.-320с.

- Мазурина Т.Ю. Финансы организаций (предприятий): Учебник/ В.С. Гроссу, Л. Г. Скамай, Т. Ю. Мазурина. – М.: ИНФРА-М., 2018.-528с.

- Миславская Н. А. Бухгалтерский учет: учебник / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2017. — 590 с.

- Кондраков Н.П.: Бухгалтерский учет (финансовый и управленческий). Учебник / Н.П. Кондраков — ИНФРА-М, 2019 г. – 772с.

- Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия. М.: Форум: ИНФРА-М., 2018. – 192 с.

- Макарова Л.Г. Макаров А.С. Экономический анализ в управлении финансами фирмы: учебное пособие – Высшее профессиональное образование, 2017. – 336 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия Учебник.-5-е изд., перераб. и доп.-М Изд. «Экоперспектива», 2018.-350с.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.