или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие, состав и экономическое содержание ресурсной базы коммерческого банка

1.2 Структура и компоненты ресурсной базы коммерческого банка

1.3 Методы анализа ресурсной базы коммерческого банка

ГЛАВА 2. АНАЛИЗ РЕСУРСНОЙ БАЗЫ АО «РОССЕЛЬХОЗБАНК»

2.1 Организационно-экономическая характеристика

2.2 Анализ собственных средств ресурсной базы

2.3 Анализ привлеченных средств ресурсной базы

ГЛАВА 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ РЕСУРСНОЙ БАЗЫ АО «РОССЕЛЬХОЗБАНК»

3.1 Рекомендации по совершенствованию механизма формирования ресурсной базы АО «Россельхозбанк»

3.2 Оценка экономической эффективности предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Ресурсы коммерческих банков — это совокупность средств, имеющихся в распоряжении банков, для осуществления ими активных операций. Как и другим субъектам хозяйствования, коммерческим банкам для поддержания своей коммерческой деятельности необходимо располагать определенной суммой денежных средств, т. е. ресурсами. В настоящее время проблема формирования ресурсов коммерческих банков становится все более актуальной.

От того каким объемом ресурсов располагают коммерческие банки зависят масштабы их деятельности. Такая ситуация вызывает конкурентную борьбу между отдельными коммерческими банками за привлечение финансовых ресурсов.

Актуальность выбора темы данной выпускной квалификационной работы обусловлена тем, что в рыночной экономике с развитой банковской системой ресурсы коммерческих банков имеют стратегически важное значение, так как именно они являются ключевым элементом банковской системы.

Коммерческий банк, с одной стороны привлекает средства физических и юридических лиц во вклады, а с другой стороны он размещает эти привлеченные средства от своего имени и за свой счет на условиях возвратности, платности и срочности. При этом объем и характер его операций зависит от качества ресурсной базы коммерческого банка.

Банк, ресурсы которого в основном имеют краткосрочный характер, становится менее конкурентоспособным, так как лишает себя возможности осуществлять какие-то долгосрочные вложения. Следовательно, в современных рыночных условиях именно качественная ресурсная база определяет масштабы и направления деятельности отдельного коммерческого банка.

Итак, на современном этане развития рыночной экономики, кредитные ресурсы коммерческих банков являются ключевым элементом. Ресурсы выступают необходимым главным звеном банковской деятельности.

Изучению особенностей формирования ресурсной базы коммерческого банка были посвящены труды таких исследователей, как: Антюфеев, А. М., Бочарова А. И., Букреева, Л. М., Булавина Е. В., Лахина Л. Ф., Куликов Н. И., Назарчук Н. П., Курочкин А. В., Семенюта О. Г., Скуров К. А., Ларченко О. В., Хашиева Х. М., и др.

Изучение специальной литературы показало, что ряд аспектов ресурсной базы остается за пределами внимания финансовой науки. Кроме того, быстро развивающаяся практика и меняющаяся экономическая обстановка ставят все новые и новые проблемы, которые требуют своего научно обоснованного решения.

Целью данной работы является изучение состояния ресурсной базы коммерческого банка АО «Россельхозбанк» и нахождение решения проблем, которые возникают при ее формировании.

Для достижения указанной цели необходимо решить следующие задачи:

– раскрыть понятие, состав и экономическое содержание ресурсной базы коммерческого банка;

– рассмотреть особенности структуры и компонентов ресурсной базы коммерческого банка;

– определить методы анализа ресурсной базы коммерческого банка;

– привести организационно-экономическую характеристику АО «Россельхозбанк»;

– провести анализ собственных средств ресурсной базы АО «Россельхозбанк»;

– проанализировать привлеченные средства ресурсной базы АО «Россельхозбанк»;

– разработать рекомендации по совершенствованию механизма формирования ресурсной базы АО «Россельхозбанк»;

– оценить экономическую эффективность предложенных мероприятий.

Объектом исследования является коммерческий банк АО «Россельхозбанк».

Предметом исследования является организация процесса формирования ресурсов.

В процессе изучения и обработки материалов применялись следующие методы экономических исследований: монографический, расчетно-конструктивный, абстрактно-логический, экономико-статистический, метод сравнения, графический метод отображения данных, также использовались основные приемы анализа.

Методологической и теоретической основой дипломной работы послужили многие положения, посвященные данной проблеме, изложенные в трудах российских ученых, таких как: А.В. Молчанов, Н.Г. Антонов, И.Т. Балабанова, Е.Ф. Жуков, Е.Б. Тагербекова, В.И. Колесников, О.И. Лаврушин, К.Г. Парфенов Г.В., Щербакова, В.Е. Черкасов, В. Г. Герасимов, В. А. Жданова, Н. Г. Зубова, Т. В. Федотова, Е. В. Куликова, П. М. Чорба, Н. Ю. Холод и др.

Исследованию банковских ресурсов много внимания уделили и зарубежные ученые, а именно: Г. Асхауер, Д. Дж. Карлсон, Д. Мак-Нотон, Д. Т. Кох, Ф. Сынки, П. Роуз.

Информативной базой исследования послужили:

– научные труды, посвященные теме исследования;

– локальная документация и отчетность АО «Россельхозбанк»;

– статистические данные, находящиеся в открытом доступе в сети Интернет.

Теоретическая значимость данной выпускной квалификационной работы заключается в том, что автором проведен анализ и сравнение подходов зарубежных и отечественных исследователей к изучению ресурсной базы коммерческих банков а также методологии ее анализа, которые были приведенны в научных трудах, посвященных теме исследования.

Практическая значимость данного исследования заключается в том, что автором разработаны практические рекомендации по повышению эффективности формирования ресурсной базы АО «Россельхозбанк», которые могут применяться как в анализируемом банке, так и в других коммерческих банках.

Цель и задачи определили структуру данной выпускной квалификационной работы, которая состоит из введения, основной части, которая включает три главы, заключения, списка используемых источников, а также приложения.

Во введении раскрыта актуальность выбранной темы исследования, поставлены цель и задачи работы, раскрыта теоретическая, методологическая и информационная база исследования.

В первой главе исследованы теоретические положения сущности ресурсов банка, их структуры и методов управления ими, а также проблем формирования ресурсной базы банков в современных условиях.

Вторая глава посвящена анализу структуры, динамики ресурсной базы АО «Россельхозбанк, анализу факторов, влияющих на процессы формирования его ресурсной базы, анализу собственных и привлеченных средств ресурсной базы коммерческого банка.

В третьей главе на основе анализа ресурсной базы АО «Россельхозбанк», автором предложены рекомендации, позволящие усовершенствовать действующий механизм формирования ресурсной базы коммерческого банка.

В заключении подведены итоги проведенного исследования, делаются основные выводы и обобщаются рекомендации по совершенствованию управления ресурсной базой банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие, состав и экономическое содержание ресурсной базы коммерческого банка

Ресурсная база банков – это фундамент деятельности любого банка, поэтому понимание экономической сущности банковских ресурсов, проблем, связанных с их эффективным формированием и использованием по целевому назначению, чрезвычайно важно для отечественных банков в условиях дальнейшего посткризисного (экономический и социальный кризис, обусловленный ограничительными мерами в связи с пандемией новой коронавирусной инфекции) восстановления[1].

По определению Скурова К. А., ресурсная база банка – это комплексное понятие, включающее систему показателей, которые отражают наличие, размещение и использование финансовых ресурсов.

По нашему мнению, для исследования сути ресурсной базы банка целесообразно осуществить анализ смежных понятий, таких как «банковские ресурсы» и «ресурсный потенциал банка».

Итак, в исследованиях отечественных ученых понятие «банковские ресурсы» трактуют как совокупность собственного капитала и обязательств банка, которые они используют для проведения активных операций. В отдельных трудах под обязательствами банков понимают только привлеченные ресурсы или отдельные элементы заимствования банками средств.

Однако не существует комплексной системы составляющих, которые формируют ресурсы банка, что влияет на оценку их структуры.

В работе Е.В. Куликовой, Е.В. Булавиной, Л.Ф. Лахиной представлено такое определение: «банковские ресурсы – это совокупность средств, которые находятся в распоряжении банков и используются для проведения кредитных и других операций»[2].

Зарубежные ученые термин «ресурсы банка» вообще не используют, поскольку такое понятие не рассматривается как объект самостоятельного исследования. Они трактуют «банковские ресурсы» через пассивные операции, суть которых заключается в привлечении средств вкладчиков, кредитовании другими банками, выпуске собственных долговых ценных бумаг, а также осуществлении других операций, в результате которых увеличиваются ресурсы банка.

В некоторых научных трудах под «ресурсной базой» понимают средства, причисленные к пассивам коммерческих банков. Фактически происходит отождествление понятий «ресурсная база» и «банковские ресурсы»[3].

Несмотря на большое количество исследований проблемы банковской деятельности в научных трудах нет однозначного толкования понятия «финансовых ресурсов банка». Особенно прослеживается противоречивость мнений между российскими и западными экономистами.

Термин «финансовые ресурсы банка» в научных работах западных ученых не применяется. Так, Эдвин Дж. Долан, Колин Д. Кэмпбелл и Розмари Дж. Кэмпбелл, анализируя источники денежных средств банков, считают необходимым принять во внимание пассивы банков, где отражаются депозиты, заемные средства и акционерный капитал банка[4].

Тождественным является анализ в научной работе «Коммерческие банки», авторами которой являются Е. Гилл, Г. Коттер и Е. Род, где отмечается, что для понимания основ банковского дела прежде всего необходимо рассмотреть статьи банковского баланса. В работе исследователей основные источники денежных средств приводятся как составляющие пассива баланса, особенно сделан акцент на вопросах, связанных с управлением пассивными операциями коммерческого банка[5].

Английские ученые Д. Полфреман и Ф. Форд категорию «финансовые ресурсы банка» не используют, но также акцентируют внимание на пассивных операциях банков. Пассивы анализируются в разрезе основных групп статей баланса банка как источники средств, которые банк использует в процессе осуществления своей деятельности. Упомянутые экономисты выделяют два основных источника ресурсов: средства собственников (акционеров) и вкладчиков[6].

Отечественные ученые (П. М. Чорба, Р.П. Малик) определяют, что: «ресурсы банков – это совокупность денежных средств, имеющихся у них в распоряжении и использующихся для проведения активных операций»[7].

В. В. Сыроижко отмечает, что банковские ресурсы – совокупность денежных ресурсов и выраженных в денежной форме материальных, нематериальных и финансовых активов, находящихся в распоряжении банков и могут быть использованы ими для осуществления активных операций и оказания услуг»[8].

Н. Ю. Холод считает, что «банковские ресурсы» – это аккумулируемые банком свободные денежные средства хозяйствующих субъектов на условиях возникновения обязательств собственности или долга для последующего размещения на рынке с целью получения прибыли»[9]. Данное определение подчеркивает аккумуляции коммерческими банками ресурсов хозяйствующих субъектов, однако одновременно не берется во внимание такая весомая составляющая банковских ресурсов, как собственный капитал банковского учреждения.

Банковские ресурсы можно рассматривать в двух аспектах: микроэкономическом (ресурсы отдельного банка) и макроэкономическом (ресурсы банковской системы в целом).

Ресурсы отдельно взятого банка – это средства, которые банк использует в процессе своей деятельности на коммерческих началах и в соответствии с требованиями регулятивных органов.

В макроэкономическом аспекте под ресурсами понимают совокупность экономических отношений по поводу формирования, распределения и использования средств всей банковской системы.

Ученые-экономисты Н. Г. Зубова и Т. В. Федотова под категорией «банковские ресурсы» понимают собственный капитал банка, привлеченные и заемные средства, которые есть в распоряжении банка и используемых при осуществлении активных операций, т.е. размещения мобилизованных средств для получения достаточной прибыли[10].

В. В. Киселев соглашается с данной трактовкой, однако дополняет ее тем, что коммерческие банки (КБ) не только осуществляют активные операции, но и предоставляют клиентам широкий спектр услуг, за что получают комиссионный доход[11]. Уровень прибыльности банка должен быть достаточным для формирования резервов, выплаты дивидендов акционерам и развития банка.

Взяв во внимание наработки ученыхэкономистов и законодательную базу, В. В. Киселев предложил такое определение: «финансовые ресурсы коммерческого банка – это совокупность собственных, привлеченных и заимствованных средств, находящихся в его распоряжении и используются в процессе осуществления банковской деятельности»[12].

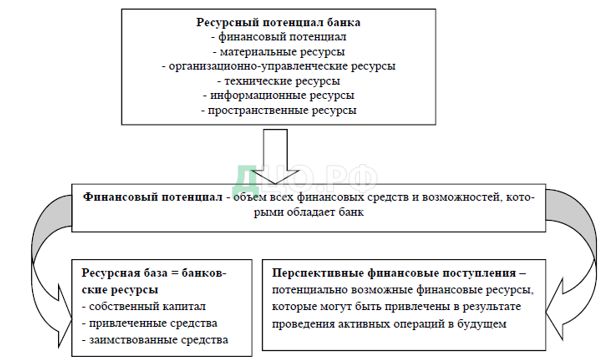

Что касается понятия «ресурсный потенциал банка», то можно заметить, что он недостаточно освещен в экономической литературе отечественных и зарубежных авторов.

В. Г. Герасимов и Ж. Л. Абусалимова под понятием «ресурсный потенциал банка» понимают «совокупность всех финансовых средств банка, находящихся в его непосредственном распоряжении, и средств, которые могут быть потенциально вовлечены банком в результате проведения эффективной полномасштабной банковской деятельности или приросшие, или потеряные в случае осуществления активных операций»[13].

Авторы выделяют текущий ресурсный потенциал, представленный ресурсами банка, и общий ресурсный по тенциал, который состоит из реальных финансовых ресурсов и потенциально возможных финансовых ресурсов банка.

Возвращаясь к ресурсной базе, традиционным является понимание ее как совокупности ресурсов, находящихся в обороте банковского учреждения. Данная трактовка обосновывается тем, что денежные средства, которыми распоряжается банк, являются финансовой основой его функционирования.

В. Киселев данное понятие трактует следующим образом: «ресурсная база коммерческого банка – это тот совокупный капитал, который образуется в процессе проведения банковским учреждением политики увеличения собственного капитала и привлеченных средств и применяется при проведении активных операций для удовлетворения общественных и собственных интересов»[14].

Под «ресурсной базой» коммерческого банка (КБ) понимают также совокупность выведенных из оборота средств хозяйственных субъектов и денежных доходов населения, которые мобилизуются банком на условиях возникновения обязательства собственности и долга для последующего размещения среди юридических и физических лиц, которым необходимы банковские ресурсы с целью получения прибыли.

По нашему мнению, «ресурсная база банка» – это тождественное понятие банковских ресурсов. К ресурсной базе можно отнести: собственный капитал, привлеченные и заимствованные средства.

На формирование ресурсной базы коммерческих банков влияет их роль в финансовой системе страны[15]:

– как посредников на денежном рынке;

– как субъектов экономических отношений, осуществляющих свою деятельность с высоким уровнем риска финансового характера;

– как хозяйствующих субъектов, осуществляющих свою деятельность на коммерческих началах, т. е. с целью получения прибыли.

Результат проведенных нами исследований и обобщений относительно понимания сущности и взаимосвязи понятий «ресурсная база банка», «банковские ресурсы», «ресурсный потенциал банка» представлен на рисунке 1.

Формирование ресурсной базы банков находится под влиянием определенных факторов – экономических, финансовых (уровень монетизации экономики, особенности налоговой политики, прирост иностранных инвестиций в стране, деятельность небанковских финансово-кредитных посредников, государственное кредитование, конъюнктура рынка, темпы экономического роста и т. д.).

Учитывая сказанное выше, можно сделать вывод, что роль ресурсной базы в деятельности банков является значительной, поскольку от нее зависит успешность деятельности банков, уровень рыночной конкурентоспособности банков, а также развитие банковской системы страны в целом.

Через банки, в свою очередь, финансируются все отрасли экономики, организуется посредническая деятельность, осуществляется купля-продажа ценных бумаг и операции по доверительному управлением имуществом[1].

1.2 Структура и компоненты ресурсной базы коммерческого банка

Основными источниками формирования ресурсной базы коммерческих банков являются[2]:

– средства клиентов;

– фонды и прибыль кредитных организаций;

– кредиты, депозиты, иные средства, которые поступают от ЦБ РФ, а также прочих кредитных организаций;

– облигации;

– векселя и банковские акцепты;

– иные пассивы.

Ресурсы коммерческих банков представлены собственными, привлеченными и заемными средствами.

Структура собственных средств отдельного коммерческого банка зависит от того, с помощью каких источников он их формирует, размера фондов и резервов, создаваемых им в процессе своей деятельности.

Структуру собственных средств коммерческих банков можно увидеть на рисунке 2.

Собственные средства коммерческих банков также обозначаются термином «собственный капитал», который представлен общей стоимостью средств, которые принадлежат предприятию, организации, его/ее владельцам на праве собственности, и используемых для вложения в активы (выпущенный капитал, фонды, накопленная прибыль).

В свою очередь, собственный капитал коммерческого банка представлен фондами и резервами, которые предназначенные для обеспечения финансовой стабильности в деятельности, финансировании возможных убытков и которые находятся в использовании КБ в течение всего периода его функционирования[1].

Итак, основную долю в структуре банковских ресурсов занимают резервный и уставный капитал, которые образуются в обязательном законодательном порядке, фонды специального назначения для расширения деятельности, а также резервы на возможные потери для минимизации рисков в соответствии с требованиями Банка России.

Основную часть средств, которыми распоряжаются коммерческие банки (примерно 80-90%), являются либо привлеченные, либо заемные средства клиентов банка, а также средства, которые были привлечены на межбанковском рынке.

Привлеченный капитал коммерческого банка (вторая часть банковского капитала), представлен исключительно кредиторской задолженностью, которая возникает в результате депозитных и эмиссионных операций (что отличает КБ от предприятий небанковской деятельности). В составе привлеченного капитала включены средства[2]:

– на депозитных счетах клиентов КБ;

– средства, которые были получены от выпуска и продажи собственных долговых обязательств;

– средства, полученные в форме межбанковских кредитов;

– а также средства, полученные от небанковских организаций.

Инструменты привлечения средств КБ можно увидеть на рисунке 3.

Стоит отметить, что нет единой структуры банковских ресурсов, что придает деятельности каждого банка индивидуальный характер.

В соответствии со структурой ресурсной базы по режиму функционирования счетов коммерческие банки делятся на банки с большим удельным весом[1]:

– счетов до востребования;

– срочных вкладов.

В зависимости от типа клиентов – с преобладанием:

– кредитов, полученных банком от других банков на межбанковском рынке;

– вкладов частных лиц.

Как уже было выявлено ранее, наиболее значимые характеристики банковского капитала – это его размер и структура. На них оказывают влияние два ключевых фактора: объем поступающих в банк средств из внешних и внутренних источников, а также степень использования капитала.

На практике формирование капитала коммерческого банка осуществляется в России на основании Положения Банка России от 4 июля 2018 года №646-П «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)»[2].]

Собственные средства банка представляет собой сумму основного и дополнительного капиталов.

Основной капитал представляет собой сумму базового и добавочного капиталов. Он представляет собой капитал первого уровня. В целом, в соответствии с Базельскими соглашениями, капитал банка делится на два уровня, вторым из которых является дополнительный капитал.

Базовый капитал складывается из[3]:

– уставного капитала, сформированного за счет эмиссии и размещения обыкновенных акций;

– эмиссионного дохода от размещения обыкновенных акций;

– резервного фонда, сформированного за счет прибыли предшествующих лет, подтвержденной аудиторами (также в состав базового капитала включается часть резервного фонда, сформированная за счет прибыли текущего года, подтвержденной аудиторами);

– прибыли предшествующих лет и текущего года, подтвержденная аудиторами.

Сумма базового капитала уменьшается на объем:

– нематериальных активов (в том числе расходы на их приобретение) за вычетом начисленной амортизации, деловая репутация, а также вложения в создание и приобретение нематериальных активов (п. 2.2.1)1;

– отложенных налоговых активов, причем как зависящих, так и независящие от будущей прибыли банка (п. 2.2.2, 2.2.3);

– вложений в источники базового капитала, в том числе обязательства по приобретению компонентов базового капитала (п. 2.2.4, 2.2.5);

– вложений в собственные обыкновенные и обыкновенные акции других финансовых организаций (п. 2.2.6, 2.2.9);

– убытка предшествующих лет (п. 2.2.7);

– убытка текущего года (п.2.2.8);

– отрицательной величины добавочного капитала (п. 2.2.10);

– обязательств по приобретению источников базового капитала, а также обязательств по предоставлению денежных средств (или иного обеспечения рисков) для совершения третьими лицами сделок по приобретению прав на источники базового капитала (п. 2.2.11);

– положительной разницы между величиной ожидаемых потерь, рассчитанной на основе банковских методик управления кредитными рисками и моделей количественной оценки кредитных рисков, используемых в целях расчета нормативов достаточности капитала (п. 2.2.12)[4].

Добавочный капитал, в свою очередь, определяется как сумма уставного капитала (п. 2.3.1) и эмиссионного дохода (п. 2.3.2), полученных за счет эмиссии и размещения привилегированных акций, а также субординированного кредита либо привлеченного до 1 января 2013 года, либо с неустановленным сроком погашения (п. 2.3.3, 2.3.4).

Данный вид капитала уменьшается на определённые суммы, в состав которых включаются вложения в собственные привилегированные акции и привилегированные акции других финансовых организаций (п. 2.4.1 – 2.4.3), субординированные кредиты, не учитываемые при расчете других видов капитала (п. 2.4.4), а также на отрицательную величину дополнительного капитала и обязательства по приобретению элементов добавочного капитала (п. 2.4.5, 2.4.6)[5].

Так, мы можем убедиться, что элементы основного капитала, являющегося суммой базового и добавочного капиталов, отвечают требованиям стабильности, отсутствия начисления фиксированных доходов, а также субординации по отношению к правам кредиторов. То есть основной капитал представляет собой постоянную (не изменяемую по стоимости) часть собственных средств, которой могут покрываться любые убытки[6].

Дополнительный капитал, который, как уже говорилось ранее, составляет капитал второго уровня, меняется в зависимости от динамики рыночной цены на активы банка или степени риска. В соответствии с Положением № 646-П, в его состав включаются[7]:

– уставный капитал и эмиссионный доход, полученные за счет эмиссии и размещения привилегированных акций, не учтенные при расчете добавочного капитала (п. 3.1.1, 3.1.2, 3.1.4);

– часть уставного капитала, сформированная из средств, полученных от переоценки основных средств до их выбытия (п. 3.1.3);

– резервного фонда, сформированного за счет прибыли текущего года, не подтвержденной аудиторами (п. 3.1.5);

– прибыли предшествующих лет и текущего года (не включенная в расчет базового капитала), не подтвержденная аудиторами (п. 3.1.6, 3.1.7);

– субординированный кредит, как правило, на срок больше 50 лет (п. 3.1.8);

– вложения в источники дополнительного капитала и связанные с ними обязательства (п. 3.1.9, 3.1.10)[8].

Основной и дополнительный капитал уменьшаются на сумму просроченной дебиторской задолженности более чем на 30 календарных дней и вложения в основные средства.

Так, рассмотрев структуру различных составляющих собственных средств коммерческого банка, можно прийти к выводу, что основную часть в них занимают уставный капитал и резервный фонд, а также эмиссионный доход, нераспределенная прибыль и субординированные обязательства. Рассмотрим их подробнее.

Структура и состав капитала коммерческого банка соответствуют процессу его формирования. Основой тут является уставный капитал, он представляет собой экономическую основу существования коммерческого банка, являясь необходимым условием его образования как юридического лица[9].

Уставный капитал, в соответствии с российским законодательством может формироваться из денежных средств в иностранной и национальной валюте, а также материальных активов.

Понятие материальных активов в данном ключе включает в себя принадлежащие учредителю на правах собственности здания, завершенное строительство, где впоследствии может располагаться банк, а также автоматически-действующие банкоматы и терминалы. Тем не менее, уставный капитал, в соответствии со статьей 11 №395-1 ФЗ[10], не может формироваться из привлеченных банком средств, а также средств бюджетов всех уровней и внебюджетных фондов[11].

Эмиссионный доход генерируется только в случае увеличения уставного капитала коммерческого банка, созданного в любой из допустимых организационно-правовых форм. Данный вид дохода может образовываться в виде положительной разницы цены продажи и номинальной стоимости акций (если банк – акционерной общество) или долей банка (если банк – общество с ограниченной ответственностью).

Также эмиссионный доход может генерироваться при оплате акций или долей иностранной валютой и облигациями федерального займа с постоянным купонным доходом, причем в первом случае доход складывается из разницы курсов на момент продажи и на момент регистрации решения о выпуске, а во втором – из разницы рыночной цены на момент зачисления облигаций на счета ДЕПО и ценой при оплате акций.

Резервный фонд, в соответствии с 35 статьей №208-ФЗ «Об акционерных обществах»[12], формируется из чистой прибыли банка после налогообложения в обязательном порядке и в размере не менее 5% от уставного капитала.

Отчисления в резервный фонд носят обязательный и ежегодный характер, а их размер предусмотрен уставом банка, но он не может быть меньше 5% чистой прибыли до достижения размера фонда, регламентированного уставом. За счет средств резервного фонда происходит покрытие убытков банка, погашение облигационных займов, а также выкуп собственных акций банка, но только при отсутствии иных источников средств.

Банки в праве производить ежегодную разовую переоценку имущества по состоянию на 1 января каждого года. Полученная сумма может быть использована для увеличения капитала, но не чаще, чем один раз в три года.

Существование и объем данного фонда показывают, насколько велик уровень инфляции в стране. Данный фонд с экономической точки зрения может быть назван резервом под обесценение внеоборотных активов (основных средств)[13].

Также банк, в соответствии с Положением Банка России №590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности»[14], создают, соответственно, резервы на возможные потери по ссудам первой группы риска. Совокупный их объем не должен быть более 1,25% от активов, взвешенных по степени риска.

Нераспределенная прибыль может быть как текущего года, так и прошлых лет. Ее распределение регламентируется решениями собранием участников банка и может быть направлено как на резервирование, так и на создание специализированных фондов накопления.

Субординированные обязательства, которые могут быть представлены в формах кредитов, депозитов и выпущенных облигаций, должны одновременно и в полной мере удовлетворять требованиям:

– минимальный срок привлечения средств – 5 лет;

– отсутствие возможности досрочного расторжения договора;

– отсутствие существенных отличий условий привлечения средств от аналогичных рыночных;

– погашение субординированных обязательств в случае банкротства банка происходит после удовлетворения требований остальных кредиторов;

– отсутствие положений в договорах о субординированных обязательствах пунктов, изменяющих вышеуказанные условия.

Стоит отметить, что субординированные обязательства включаются в расчет собственных средств банка только в случае удостоверения Главным территориальным управлением того, что договор заключен в полном соответствии с требованиями Банка России.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.