или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Финансовый анализ ООО «ЦТФ»

2.1 Общая характеристика деятельности ООО «ЦТФ»

Полное фирменное наименование – Общество с ограниченной ответственностью «ЦТФ». Организационно-правовая форма – Общество с ограниченной ответственностью.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество с ограниченной ответственностью «ЦТФ» (в дальнейшем – «Общество») создано по решению участников Общества в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и действующим гражданским законодательством РФ.

Место нахождения Общества: Российская Федерация, 115361, Москва, Каширское шоссе, д.65

Предметом деятельности Общества является:

- продажа материалов и оборудования для строительства и реконструкции трубопроводов бренда Kell;

- огромный перечень фитингов, соединительных и монтажных элементов для полиэтиленовых, а также для полипропиленовых трубопроводов;

- аренда экструдера и других сварочных аппаратов;

- услуги по ремонту, сервисному и техническому обслуживанию сварочных аппаратов различного вида;

- услуги по обучению, аттестации, переподготовке персонала и повышению квалификации в области сварки полимерных труб разного направления.

Цели перспективного развития Общества:

- внедрение и сохранение позиции предприятия на российском рынке и реализацией потенциальных конкурентных преимуществ;

- обеспечение стабильности деятельности общества.

Внутренняя среда Общества:

Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации.

На 31.12.2015 года штат сотрудников компании составляет 61 человек.

Таблица 2.1 – Возрастной и образовательный уровень работников предприятия на 31.12.2015 год.

| Подразделение организации | Средний возраст сотрудников, лет | Количество сотрудников, чел. | Образование |

| Администрация | 37 | 7 | высшее |

| Бухгалтерия | 35 | 4 | высшее |

| Отдел закупок | 36 | 8 | высшее |

| Отдел продаж | 34 | 30 | высшее |

| Сервисный центр | 35 | 12 | среднетехническое и высшее |

Многие из работников имеют два высших образования и продолжают учиться: осваивают маркетинг, современный менеджмент.

Основная мотивация для сотрудников в компании является премия. Это единовременная выплата сотруднику на основании приказа о премировании определенных денежных средств в связи с перевыполнением плана, достижением успехов в труде по сравнению с другими работниками.

Эти методы в компании не сводятся только к материальным поощрениям: их применение предусматривает создание определенной атмосферы и определенного морального климата, при котором в коллективе прекрасно понимают, как и кто работает и каждому воздается по заслугам. Такой подход требует обеспечения уверенности в том, что добросовестный труд работника всегда получит признание и положительную оценку в коллективе, поднимет его авторитет и принесет заслуженное уважение коллег. Поэтому в компании развита, помимо материальных поощрений, система поощрений моральных – объявление благодарности за успешное выполнение сотрудником поставленных перед ним задач.

Предприятие имеет линейно-функциональную структуру управления.

Такая структура является оптимальной с точки зрения масштабов компании и специфики основной деятельности, что обусловлено постоянным стремлением руководства организации использовать высокие управленческие и лидерские качества и в то же время принимать грамотные, обоснованные решения на основе мнения профессионалов (сотрудников функциональных подразделений) в узкоспециализированных областях, требующих специального образования, знаний и навыков.

Офисные и складские площади общества составляют 5781 м2.

База общества представляет собой площадку, на которой размещены:

- административно-офисные помещение;

- сервисный центр по ремонту и техническому обслуживанию оборудования;

- складские помещения.

Применяя собственный огромный опыт в этой сфере, организация может снабдить оборудованием и материалами любой объём работ по монтажу трубопроводов различных типов и направлений.

Одним из более известных распространенных методов получения неразъёмных соединительных конструкций считается сварка полиэтиленовых труб, которая должна осуществляться высококвалифицированными сотрудниками с полным соблюдением техники безопасности.

Вся продукция под маркой KELL полностью сделана на территории Евросоюза и отвечает требованиям, предъявляемым к изделиям самого высокого класса. Весь ассортимент выпускаемой продукции под маркой KELL имеет необходимые сертификаты, декларации и заключения для применения на территории РФ и Таможенного союза.

ООО «ЦТФ» снабжен всем необходимым современным оборудованием, контрольно-измерительными приборами, комплектами запасных частей, производит ремонт и диагностику любого уровня сложности.

При поставках крупногабаритного, многофункционального оборудования для сварки полиэтиленовых труб специалисты компании ООО «ЦТФ» готовы оказать профессиональную помощь в обучении персонала и техническую поддержку в комплектации и вводе в эксплуатацию оборудования.

ООО «ЦТФ» успешно сотрудничает с несколькими региональными учебными центрами, которые осуществляют реализацию дополнительного образования в рамках специально разработанной программы. Это услуги по повышению квалификации, а также по аттестации специалистов и сварщиков монтажных, ремонтных, проектных компаний.

Основное главное направление компании – это трубопроводные системы из полипропиленовых материалов, предназначенных для инженерных коммуникаций.

Преподавание осуществляется высокопрофессиональными экспертами в этой сфере, обладающими большим опытом работы и известностью в специализированной области. Слушателей обеспечивают необходимой специальной литературой, обучающими фильмами и нормативными документами.

Аттестация НАКС (Национальное агентство контроля сварки) – это возможность приобрести свидетельство установленного образца, которое подтверждает квалификацию специалистов в сфере работы с модернизированными трубопроводными системами, изготовленными из полимерных материалов.

Слушатели, прошедшие специальную подготовку по работе с полиэтиленом и полипропиленом по окончании сдают экзамены (практический и общий) при присутствии представителя Аттестационного центра. И в случае успешной сдачи экзамена получают удостоверение специалиста.

В Обществе отсутствует маркетинговая служба. Исследования и деятельность в этом направлении не ведутся.

Общество использует современные и информационные технологии. Ведется автоматизированный учет (бухгалтерский и налоговый), а также общество использует систему электронного документооборота.

2.1. Расчёт и анализ финансовых показателей ООО «ЦТФ»

Одним из наиболее существенных этапов финансового анализа предприятия является предметное изучение структуры имущества и источников его формирования.

Анализ финансовых показателей и коэффициентов – это важный инструмент, который дает представление о финансовом состоянии компании, перспектив его развития и конкурентных преимуществ.

Основой для проведения финансового анализа ООО «ЦТФ» стала бухгалтерская (финансовая) отчетность за 2015 год в составе:

— Бухгалтерский баланс;

— Отчет о финансовых результатах.

Рассматриваемые периоды при проведении анализа: 2014 и 2015 года.

Финансовый анализ бухгалтерского баланса начинается с построения сравнительного аналитического баланса по активу и пассиву (таблица 2.2).

Таблица 2.2 – Сравнительный аналитический баланс (актив)

| Актив | 31.12.2014 | 31.12.2015 | В абсолютном выражении, руб. | Темп прироста, % | Удельный вес, % 2014 г. | Удельный вес, % 2015г. |

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 39 615,00 | 193 673,00 | 154 058,00 | 388,89 | 0,01 | 0,05 |

| Основные средства | 9 946 490,00 | 9 526 813,00 | -419 677,00 | -4,22 | 2,64 | 2,50 |

| Доходные вложения в материальные ценности | 876 504,00 | 666 143,00 | -210 361,00 | -24,00 | 0,23 | 0,17 |

| Финансовые вложения | 8 000 000,00 | 8 000 000,00 | 0,00 | 0,00 | 2,1 | 2,1 |

| Отложенные налоговые активы | 1 704 741,00 | 1 791 519,00 | 86 778,00 | 5,09 | 0,45 | 0,46 |

| Прочие внеоборотные активы | 0,00 | 0,00 | 0,00 | 0 | 0 | 0 |

| Итого по разделу I | 20 567 350,00 | 20 178 148,00 | -389 202,00 | -1,89 | 5,50 | 5,2 |

| II. Оборотные активы | ||||||

| Запасы | 222 518 044,00 | 216 951 191,00 | -5 566 853,00 | -2,50 | 55,07 | 56,00 |

| Налог на добавленную стоимость по приобретенным ценностям | 776 454,00 | 204 869,00 | -571 585,00 | -73,61 | 0,2 | 0,05 |

| Дебиторская задолженность | 126 552 622,00 | 135 783 250,00 | 9 230 628,00 | 7,29 | 33,60 | 35,05 |

| Денежные средства | 4 161 554,00 | 10 574 831,00 | 6 413 277,00 | 154,11 | 1,1 | 2,73 |

| Прочие оборотные активы | 2 120 511,00 | 3 671 541,00 | 1 551 030,00 | 73,14 | 0,56 | 0,95 |

| Итого по разделу II | 356 129 185,00 | 367 185 682,00 | 11 056 497,00 | 3,10 | 94,54 | 94,79 |

| Баланс | 376 696 535,00 | 387 363 830,00 | 10 667 295,00 | 2,83 | 100 | 100 |

При анализе актива бухгалтерского баланса видно, что общая величина активов компании в отчетном периоде, в сравнении с базовым увеличилась незначительно. По сравнению с данными на 31.12.2014 год активы и валюта баланса выросли на 2.83 процента (увеличились на 10 667 295,00 руб.) и на 31.12.2015 год актив баланса и валюта баланса составляют 387 363 830,00 руб. Это произошло за счет увеличения статьи «Дебиторская задолженность». За прошедший период рост этой статьи составил 9 230 628,00 руб. и на 31.12.2015 год показатель статьи «Дебиторская задолженность» составил 135 783 250,00 руб.

Величина внеоборотных активов (в общей структуре активов) на 31.12.2014 года составляет 20 567 350,00 руб. На 31.12.2015 год наблюдается снижение на 389 202,00 руб. (темп уменьшения составил -1.89%) и величина внеоборотных активов составляла уже 20 178 148,00 руб. Это 5,2 % от общей структуры имущества.

Величина оборотных активов, составлявшая на 31.12.2014 год 356 129 185,00 руб., напротив возросла на 11 056 497,00 руб. (темп прироста составил 3.1%), и на 31.12.2015 их величина составила 367 185 682,00 руб. (94,79 % от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2015 составила 2,5 %, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества ООО «ЦТФ».

Как видно из таблицы 2.2 на 31.12.2015 года самый большой удельный вес в структуре активов наблюдается у оборотных активов (94.79%), что говорит о достаточно хорошей оборачиваемости средств компании и о мобильности активов.

В структуре внеоборотных активов наибольшее их изменение было вызвано снижением на 419 677,00 руб. (по сравнению с 2014 годом) статьи «Основные средства».

Наибольшее изменение в структуре оборотных активов вызвано увеличением статьи «Дебиторская задолженность» по сравнению с базовым периодом на 9 230 628,00 руб.

Увеличение дебиторской задолженности является отрицательным моментом и может привести к проблеме с оплатой товара или отказом от предоставления кредита.

Рассматривая дебиторскую задолженность ООО «ЦТФ», следует отметить, что предприятие на 31.12.2015 имеет активное сальдо (дебиторская задолженность больше кредиторской), представляя, таким образом, своим клиентам бесплатный кредит в размере 2 433 373,00 руб.

Рассматривая ситуацию в целом, динамику изменения активов баланса можно назвать положительной.

Увеличение валюты баланса в части пассивов (таблица 2.3) в наибольшей степени произошло за счет роста статьи «Заемные средства» (возросла на 102 815 088,00 руб., а темп прироста составил 101.13 %) и на 31.12.2015 год значение статьи «Заемные средства» достигли уровня 204 485 088,00 руб.

Рассматривая изменение собственного капитала ООО «ЦТФ», видно, что его значение за анализируемый период увеличилось. На 31.12.2015 величина собственного капитала предприятия составила 46 487 912,00 руб. (12.00% от общей величины пассивов).

Доля обязательств за анализируемый период незначительно увеличилась. На 31.12.2015 совокупная величина долгосрочных и скорректированных краткосрочных обязательств предприятия составила 340 875 918,00 руб. (88,00 % от общей величины пассивов). Увеличение заемных средств компании приводит к росту уровня его финансовых рисков и может негативно повлиять на его финансовую устойчивость.

На 31.12.2015 краткосрочные пассивы превышают долгосрочные (в общей структуре задолженности) на 340 851 548,00 руб., что может отрицательно отразиться на финансовой устойчивости компании.

Таблица 2.3 – Сравнительный аналитический баланс (пассив)

| Пассив | 31.12.2014 | 31.12.2015 | В абсолютном выражении, руб. | Темп прироста, % | Удельный вес, % 2014 г. | Удельный вес, % 2015г. | |

| III. Капитал и резервы | |||||||

| Уставный капитал | 39 400 000,00 | 43 400 000,00 | 4 000 000,00 | 10,15 | 10,46 | 11,20 | |

| Нераспределенная прибыль (непокрытый убыток) | 864 254,00 | 3 087 912,00 | 2 223 658,00 | 257,29 | 0,23 | 0,80 | |

| Итого по разделу III | 40 264 254,00 | 46 487 912,00 | 6 223 658,00 | 15,46 | 10,69 | 12,00 | |

| IV. Долгосрочные обязательства | |||||||

| Отложенные налоговые обязательства | 11 898,00 | 12 185,00 | 287,00 | 2,41 | 0 | 0 | |

| Итого по разделу IV | 11 898,00 | 12 185,00 | 287,00 | 2,41 | 0 | 0 | |

| |||||||

| Заемные средства | 101 670 000,00 | 204 485 088,00 | 102 815 088,00 | 101,13 | 26,99 | 52,9 | |

| Кредиторская задолженность | 232 115 220,00 | 133 349 877,00 | -98 765 343,00 | -42,55 | 61,62 | 34,42 | |

| Резервы предстоящих расходов и платежей | 2 635 162,00 | 3 028 768,00 | 393 606,00 | 14,94 | 0,70 | 0,78 | |

| Итого по разделу V | 336 420 382,00 | 340 863 733,00 | 4 443 351,00 | 1,32 | 89,31 | 88,0 | |

| Баланс | 376 696 534,00 | 387 363 830,00 | 10 667 296,00 | 2,83 | 100 | 100 | |

Рассматривая изменение нераспределенной прибыли, можно отметить, что за анализируемый период величина возросла на 2 223 658,00 руб. и составила 3 087 912,00 руб. В целом, такие изменения, можно характеризовать как положительный момент, поскольку увеличение резервов, фондов и нераспределенной прибыли может говорить о продуктивной деятельности компании.

В общей структуре пассивов величина капитала и резервов (раздел III баланса), составлявшая на 31.12.2014 год 40 264 254,00 руб., выросла на 6 223 658,00 руб. (темп прироста составил 15.46%), и на 31.12.2015 год его величина составила 46 487 912,00 руб. (12 % от общей структуры имущества). В наибольшей степени данная перемена произошла за счет увеличения статьи «Уставный капитал» – на 4 000 000,00 руб.

Долгосрочные обязательства, величина которых на 31.12.2014 год составляла 11 898,00 руб., возросла на 287,00 руб. (темп прироста составил 2.41%), и на 31.12.2015 год ее величина составила 12 185,00 руб.

Увеличение долгосрочных пассивов оказал рост статьи «Отложенные налоговые обязательства».

Величина краткосрочных обязательств, которая на 31.12.2014 год составляла 336 420 382,00 руб., также возросла на 4 443 351,00 руб. (темп прироста составил 1.32%), и на 31.12.2015 год их величина составила 340 863 733,00 руб. Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Величина чистого оборотного капитала на конец 31.12.2015 года составляет 26 321 949,00 руб., это означает, что компания имеет чистый оборотный капитал для эффективности работы компании, что говорит о ее стабильности.

Рассмотрим изменение отчета о финансовых результатах в отчетном периоде по сравнению с базовым периодом (таблица 2.4).

Таблица 2.4 – Изменение отчета о финансовых результатах

| Наименование | 31.12.2014 | 31.12.2015 | В абсолютном выражении, руб. | Темп прироста, % |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка | 601 030 452,00 | 625 818 752,00 | 24 788 300,00 | 4,12 |

| Себестоимость продаж | -402 879 356,00 | -418 805 943,00 | -15 926 587,00 | 3,95 |

| Валовая прибыль (убыток) | 198 151 096,00 | 207 012 809,00 | 8 861 713,00 | 4,47 |

| Коммерческие расходы | -30 417 357,00 | -88 544 515,00 | -58 127 158,00 | 191,10 |

| Управленческие расходы | -94 238 758,00 | -44 690 088,00 | 49 548 670,00 | -52,58 |

| Прибыль (убыток) от продаж | 73 494 981,00 | 73 778 206,00 | 283 225,00 | 0,39 |

| Прочие доходы и расходы | ||||

| Проценты к уплате | -26 655 414,00 | -29 165 991,00 | -2 510 577,00 | 9,42 |

| Прочие доходы | 22 988 315,00 | 96 607 537,00 | 73 619 222,00 | 320,25 |

| Прочие расходы | -74 273 115,00 | -136 718 427,00 | -62 445 312,00 | 84,08 |

| Прибыль (убыток) до налогообложения | -4 445 233,00 | 4 501 325,00 | 8 946 558,00 | -201,26 |

| Изменение отложенных налоговых активов | 1 676 728,00 | -81 691,00 | -1 758 419,00 | -104,87 |

| Изменение отложенных налоговых обязательств | 0,00 | -288,00 | -288,00 | -100,00 |

| Текущий налог на прибыль | -1 617 175,00 | -1 364 012,00 | 253 163,00 | -15,65 |

| Чистая прибыль (убыток) отчетного периода | -4 386 711,00 | 3 053 660,00 | 7 440 371,00 | -169,61 |

| Справочно | ||||

| Совокупный финансовый результат периода | -4 386 711,00 | 3 053 660,00 | 7 440 371,00 | -169,61 |

Рассмотрим изменение показателей финансово – хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом (таблица 2.2.4). Как видно из таблицы 2.5 выручка от реализации по сравнению с базовым периодом незначительно увеличилась (с 601 030 452,00 руб. на 31.12.2014 год до 625 818 752,00 руб. на 31.12.2015 год). За анализируемый период объем продаж увеличился на 24 788 300,00 руб. Темп прироста составил 4.12 процента. Валовая прибыль на 31.12.2014 года составляла 198 151 096,00 руб. А на 31.12.2015 год составляет 207 012 809,00 руб. (увеличение на 8 861 713,00 руб.), что однозначно говорит о положительной динамике (темп прироста 4,47 %).

Прибыль от продаж на 31.12.2014 год составляла 73 494 981,00 руб. За анализируемый период она возросла на 283 225,00 руб. и на 31.12.2015 прибыль от продаж составила 73 778 206,00 руб.

В структуре отчета о финансовых результатах организации достаточно высокий уровень управленческих и коммерческих расходов. На начало анализируемого периода их доля составляла 30.94 % от себестоимости реализованной продукции, а на конец периода – 31.81 % от себестоимости проданных товаров, продукции, работ, услуг.

Показателем увеличения производительности работы компании можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 4.12 процента по сравнению с ростом себестоимости (3.59 %).

Отрицательным моментом является наличие убытков по разделу «Прочие доходы и расходы». На 31.12.2015 год сальдо по разделу установилось на уровне –69 276 881,00 руб. За период с конца 31.12.2014 по конец 31.12.2015 сальдо по разделу «Прочие доходы и расходы» увеличилось на 8 663 333,00 руб. Из таблицы 2.5 видно, что чистая прибыль за анализируемый период увеличилась на 7 440 371,00 руб. и на 31.12.2015 год установилась на уровне 3 053 660,00 руб. (темп прироста составил 169,61 %).

Таблица 2.5 – Изменение показателей финансово – хозяйственной деятельности

| Наименование | 31.12.2014 | 31.12.2015 | В абсолютном выражении, руб. | Темп прироста, % |

| 1. Объем продаж | 601 030 452,00 | 625 818 752,00 | 24 788 300,00 | 4,12 |

| 2. Прибыль от продаж | 73 494 981,00 | 73 778 206,00 | 283 225,00 | 0,39 |

| 3. EBITDA | 73 494 981,00 | 73 778 206,00 | 283 225,00 | 0,39 |

| 4. Чистая прибыль | -4 386 711,00 | 3 053 660,00 | 7 440 371,00 | 169,61 |

| 5. Рентабельность продаж, % | 12,23% | 11,79% | -0,44 % | -3,59 |

| 6. Чистые активы | 40 264 255,00 | 46 487 912,00 | 6 223 657,00 | 15,46 |

| 7. Оборачиваемость чистых активов, % | 1 492,71% | 1 346,20% | -146,52 % | -9,82 |

| 8. Рентабельность чистых активов, % | -11,04 % | 9,68% | 20,72% | 187,71 |

| 9. Собственный капитал | 42 899 416,00 | 49 516 680,00 | 6 617 264,00 | 15,43 |

| 10. Рентабельность собственного капитала, % | -10,23 % | 6,61% | 16,83% | 164,63 |

| 11. Кредиты и займы | 101 670 000,00 | 204 485 088,00 | 102 815 088,00 | 101,13 |

| 12. Финансовый рычаг | 7,7 | 6,8 | -0,9 | 11,7 |

Рассматривая динамику доходов и расходов ООО «ЦТФ», приходим к выводу, что в целом за анализируемый период ее можно назвать положительной. Однако следует обратить внимание на следующие моменты: уменьшение сальдо по прочим доходам и расходам.

Коэффициент финансового рычага значительно больше 1, что говорит о том, что предприятие финансирует свои активы за счет привлеченных средств кредиторов.

Далее рассмотрим показатели рентабельности. Рентабельность – относительный показатель экономической эффективности использования денежных, трудовых и текущих затрат [6]. Рентабельность рассчитывается как отношение прибыли к ресурсам ее формирующим, к активам. Показатели рентабельности выражаются в процентах.

Изменение показателей рентабельности ООО «ЦТФ» за период с 31.12.2014 год по 31.12.2015 год представлены в таблице 2.6.

Таблица 2.6 – Изменение показателей рентабельности

| Наименование | 31.12.2014 | 31.12.2015 | Отклонение |

| Общая рентабельность, % | -0,74 % | 0,72% | 1,46% |

| Рентабельность продаж, % | 12,23% | 11,79% | -0,44 % |

| Рентабельность собственного капитала, % | -10,23 % | 6,61% | 16,83% |

| Рентабельность оборотных активов, % | -1,23 % | 0,83% | 2,06% |

| Общая рентабельность производственных фондов, % | -1,91 % | 1,98% | 3,89% |

| Рентабельность всех активов, % | -1,16 % | 0,79% | 1,95% |

| Рентабельность финансовых вложений, % | 0,00% | 0,00% | 0,00% |

| Рентабельность основной деятельности, % | 13.9% | 13.4% | -0,5% |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что показатель общей рентабельности на конец 2014 года в организации составлял -0.74 процента. Отрицательная рентабельность, говорит о том, что себестоимость товара превышает выручку от продаж. Это означает, что организация работает в убыток. Рентабельность равная 0%, означает, что предприятие тратит на закупку товара столько же, сколько получает от его продаж, то есть работает без прибыли. На конец 31.12.2015 года рентабельность составляет 0.72 процента (изменение 1.46%). Это следует рассматривать как слабо положительный момент и что необходимо повышать эффективность деятельности компании. Важно понять, чем меньше рентабельность, тем меньше предприятие зарабатывает.

Повышение рентабельности собственного капитала c -10.23 до 6.61 процента за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на 7 440 371,00 руб.

За анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию. Для более детального анализа ликвидности активов и платёжеспособности компании необходим расчёт системы коэффициентов. Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассчитаем и проанализируем основные коэффициенты ликвидности ООО «ЦТФ».

Общий показатель ликвидности (L 1) определяет способность организации осуществлять расчёты по всем видам обязательств – как краткосрочных, так и долгосрочных. Он характеризует перспективную платёжеспособность организации.

L1 2015г. = (норматив ≥ 1)

В компании ООО «ЦТФ» этот показатель имеет тенденцию к повышению, на конец анализируемого периода его значение меньше норматива (таблица 2.7). Таким образом, в ближайший год риск неплатежей по всем видам обязательств может снизиться. Коэффициент абсолютной ликвидности (L 2) рассчитан как отношение суммы денежных средств и денежных эквивалентов (статья 1250 Бухгалтерского баланса) и краткосрочных финансовых вложений (статья 1240 Бухгалтерского баланса) к сумме краткосрочных обязательств (статьи 1510, 1550 бухгалтерского баланса).

L2 2015г. =

Баланс компании ООО «ЦТФ» является абсолютно не ликвидным, значение коэффициента на 31.12.2015 г. меньше норматива, (норматив ≥ 20%). Динамика коэффициента – слабо положительная.

Коэффициент критической оценки (L 3) или быстрой ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчётам.

L3 2015=

Значение коэффициента критической оценки или быстрой ликвидности на 31.12.2013 г. не соответствует рекомендованным значениям, то есть за счёт средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений краткосрочной дебиторской задолженности компания не может погасить в ближайшее время краткосрочные обязательства. Динамика коэффициента – слабо положительная.

Коэффициент текущей ликвидности (L 4) показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства.

на 31.12.2015 год:

L4 = получим, L4 =

на 31.12.2014 год:

L4 = получим, L4 =

Компания не обладает текущей ликвидностью на конец отчётного периода (норматив – не менее 1 единицы; оптимальным считается значение равное 2, то есть у предприятия сумма оборотных средств должна в два раза превышать величину краткосрочных обязательств). По сравнению с 2014 годом значение показателя уменьшилось на -0,7 пунктов. Динамика коэффициента – отрицательная.

Коэффициент обеспеченности собственными средствами в обороте (L 7);

Их наличие должно быть не менее 10% для формирования запасов и затрат, для обеспечения финансовой устойчивости.

на 31.12.2015 год:

L7 = получим, L7 =

на 31.12.2014 год:

L7 = получим, L7 =

На конец отчётного периода организация не обеспечена собственными оборотными средствами для финансирования текущей деятельности. Однако, на конец отчётного периода наблюдается положительная динамика.

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. Это делает высоким риск финансовой устойчивости.

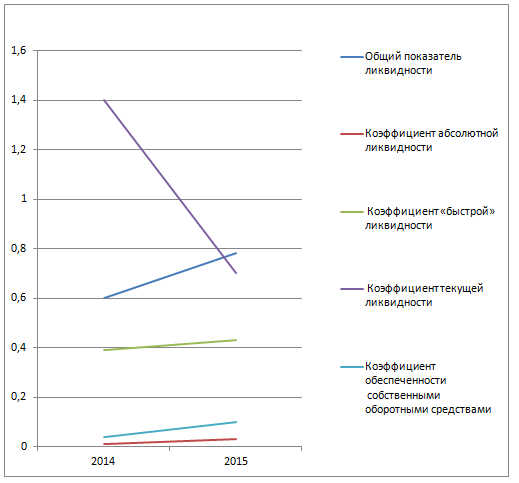

Результаты расчётов коэффициентов ликвидности и платёжеспособности представлены в таблице 2.7, а динамика их изменений за отчётный период на рисунке 2.1.

Таблица 2.7 – Коэффициенты ликвидности и платёжеспособности

| Коэффициент | на 31.12.2014 | на 31.12.2015 |

| Общий показатель ликвидности | 0,6 | 0,78 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 |

| Коэффициент «быстрой» ликвидности | 0,39 | 0,43 |

| Коэффициент текущей ликвидности | 1,4 | 0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,04 | 0,1 |

| Коэффициент восстановления (утраты) платежеспособности | 0,18 |

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя «чистых активов».

Данные о чистых активах за анализируемый период содержатся в «Отчёт об изменениях капитала». Расчёт показателей для анализа чистых активов представлен в таблице 2.8.

Рисунок 2.1 – Динамика изменений коэффициентов ликвидности и платёжеспособности

Таблица 2.8 – Соотношение стоимости чистых активов и уставного капитала

| Показатель | Изменение за период | |||

| 31.12. 2014 | 31.12. 2015 | ∆, руб. 2015-2014 | ∆/2014, % | |

| Чистые активы | 40264255 | 46487912 | 6223657 | 15,5 |

| Уставный капитал | 39400000 | 43400000 | 4000000 | 10,2 |

| Превышение чистых активов над уставным капиталом | 864255 | 3087912 | 2223657 | 257,29 |

Результаты расчётов показывают, что рассматриваемое соотношение положительно (разница между стоимостью чистых активов и уставного капитала составляет 864255,00 руб. и 3087912,00 руб. на начало и конец анализируемого периода соответственно). Темп прироста составил 15.5%. Следовательно, согласно требованию нормативного правила финансовой устойчивости о превышении стоимости чистых активов предприятия над стоимостью его уставного капитала исследуемая компания является финансово устойчивой и платёжеспособной.

Эффективность использования чистых активов определяется на основании расчёта и анализа показателей: коэффициента оборачиваемости чистых активов и рентабельности чистых активов (таблица 2.9). Их расчет выполнен по формулам (1.7), (1.8), (1.9).

Таблица 2.9 – Показатели эффективности использования чистых активов

| Показатель | Значение показателя, руб. | Изменение за период | ||

| 31.12.2014 | 31.12.2015 | в абсолютных величинах, руб.

| % | |

| Выручка | 601 030 452 | 625 818 752 | 24788300 | 4,1 |

| Чистая прибыль | -4 386 711 | 3 053 660 | 7440371 | 243,7 |

| Среднегодовая стоимость чистых активов | 39390110 | 43376083 | 3985973 | 10,12 |

| Коэффициент оборачиваемости чистых активов | 15,3 | 14,4 | -0,9 | -5,9 |

| Длительность оборота чистых активов (количество дней) | 23,5 | 25 | 1,5 | 6,4 |

| Рентабельность чистых активов | -11,1 | 7,04 | 18 | 162 |

Результаты расчётов показывают, что на конец отчётного периода происходит замедление оборачиваемости чистых активов на 1,5 дней. Рост выручки от продаж увеличился незначительно на 4,1 %, а среднегодовая стоимость чистых активов увеличилась на 10,12 %. Увеличилась рентабельность чистых активов на 162%. Обобщая эти результаты, можно говорить об эффективном использовании собственного капитала.

Анализ финансовой устойчивости компании более углублённо проводится на основе расчёта и оценки соответствующих коэффициентов финансовой устойчивости. Результаты расчётов и анализа приведены в таблице 2.10. Анализ результатов расчётов таблицы 2.10 позволяет сделать следующие выводы: динамика коэффициента автономии – положительная. Он повысился на 0,02 и на конец отчётного периода значение в 0,13, что ниже нормативного на 0,37 пунктов. Это означает, что компания с каждым годом становится менее зависима от заёмных средств, а значит, финансово устойчива.

Значения коэффициента текущей задолженности за отчётный период практически находится значительно выше норматива. Однако, отрицательная динамика, то есть снижение коэффициента на конец отчётного периода понижает зависимость организации от краткосрочных обязательств. Коэффициент финансовой устойчивости на конец отчётного периода не изменился. Таким образом, компания не обладает финансовой устойчивостью, зависит от кредиторов и инвесторов.

Таблица 2.10 – Анализ финансовой устойчивости ООО «ЦТФ»

| Показатели | Формула расчёта | Значение показателя | Норматив | Изменение за период | |

| 31.12.2014 | 31.12.2015 | ||||

| Коэффициент автономии (финансовой независимости) | Ка =

| 0,11 | 0,13 | ≥0,5 | 0,02 |

| Коэффициент финансовой зависимости | Кф.з = | 0,89 | 0,87 | £0,5 | -0,02 |

| Коэффициент текущей задолженности | Кт.з = | 0,89 | 0,88 | 0,1-0,2 | -0,01 |

| Коэффициент финансовой устойчивости | Кф.у. = Собственный капитал и долгосрочный заёмный капитал / Валюта баланса | 0,12 | 0,12 | 0,8-0,9 | 0 |

| Коэффициент платёжеспособности | К пл = | 0,12 | 0,14 | ≥1 | 0,02 |

| Коэффициент финансового левериджа | К л =

| 8,3 | 7,3 | =1 | -1,0 |

Слабо сокращается риск неплатежей по обязательствам. Значение коэффициента платёжеспособности на конец отчётного периода 0,14, что меньше норматива на 0,86 и означает, что на 1 рубль заёмных средств приходится 14 копеек собственных. Коэффициент финансового левериджа или риска уменьшился за анализируемый период на 1,00 и составляет 7,3 при нормативном значении 1. Это означает, что, если ООО «ЦТФ» потребуются новые займы, их будет сложнее получить. На заключительном этапе финансового анализа баланса предприятия рассчитывают и анализируют его деловую активность или оборачиваемость средств. Результаты расчётов и анализа приведены в таблице 2.11. Нормативных значений коэффициентов оборачиваемости не существует, анализируют динамику этих показателей.

Таблица 2.11 – Коэффициенты деловой активности (оборачиваемости)

| Показатели | 2014 год | 2015 год | Отклонение |

| 1. Коэффициент ресурсоотдачи | 1,6 | 1,6 | 0 |

| 2. Коэффициент оборачиваемости мобильных средств | 1,7 | 1,7 | 0 |

| 3. Коэффициент оборачиваемости материальных средств | 2,7 | 2,9 | 0,2 |

| 4. Коэффициент оборачиваемости денежных средств | 144,4 | 59,18 | — 85,22 |

| 5. Коэффициент оборачиваемости собственного капитала | 15,0 | 13,5 | — 1,5 |

Анализ результатов расчётов таблицы 2.11 позволяет сделать следующие выводы: динамика почти всех показателей оборачиваемости – отрицательная либо не изменилась. Интенсивность использования средств снижается. За отчётный период не произошло увеличения выручки на один рубль активов или капитала. Повышение коэффициента оборачиваемости материальных средств свидетельствует об относительном уменьшении запасов. Снижение коэффициента оборачиваемости денежных средств свидетельствует о снижении спроса на ряд услуг, возможно в результате усилившейся конкуренции. На каждый рубль денежных средств на конец периода приходилось в среднем 59 рублей выручки от продаж. Коэффициент оборачиваемости собственного капитала уменьшился на 1,5. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств. На конец анализируемого периода компания получает 13,5 руб. выручки на один рубль собственного капитала.

Выводы по второму разделу

Компания ООО «ЦТФ» работает в сфере строительства и реконструкций, водо- и газоснабжения. Оказывает достаточно большой спектр услуг и занимает лидирующие позиции в данной сфере. Коллектив компании ООО «ЦТФ» достаточно молод и образовательный уровень сотрудников достаточно высокий. Положительным моментом, является то, что компания предоставляет возможность дополнительного образования своим сотрудникам. Динамика почти всех показателей оборачиваемости – отрицательная либо не изменилась. Интенсивность использования средств снижается. Коэффициент оборачиваемости собственного капитала уменьшился на 1,5. Снижение коэффициента оборачиваемости денежных средств свидетельствует о снижении спроса на ряд услуг, возможно в результате усилившейся конкуренции.

Коэффициент финансовой устойчивости на конец отчётного периода не изменился. Таким образом, компания не обладает финансовой устойчивостью, зависит от кредиторов и инвесторов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.