2.2. Анализ исполнения смет расходов на содержание учреждения

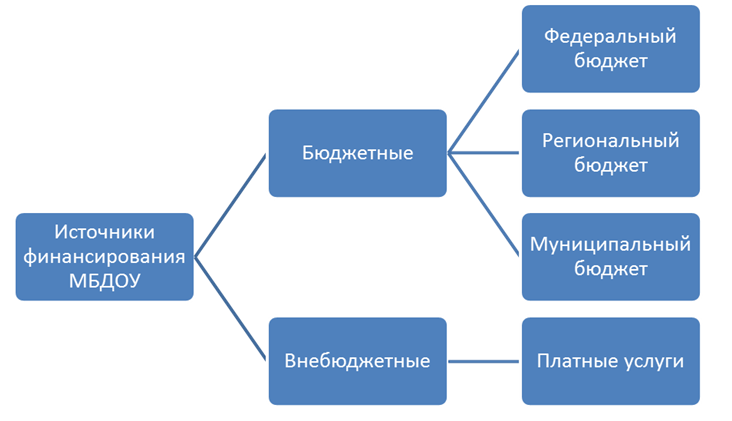

Источники финансирования МБДОУ «Большеучинский детский сад №»рис 2

Финансирование учреждения осуществляется по двум основным источникам: бюджетного и внебюджетного. Бюджетный источник утверждается на тех уровнях, на которых закладывается. Внебюджетный же источник непредсказуем – поступление будет таким, насколько было осуществлено платных услуг и получено от них доходов.

Анализ сметных назначений, в которых отражается объем бюджетных ассигнований, выделенных учреждению для осуществления своей уставной деятельности, проведен в таблице 5.

Таблица 9 — Анализ сметных данных бюджетной организации МДОУ

| Код статьи | Наименование статей и подстатей | 2013 год | 2014 год | 2015 год | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| 200 | Расходы | 7542,0 | 96,42 | 9873,9 | 94,77 | 12128,8 | 93,73 |

| 210 | Оплата труда и начисления на оплату труда | 5825,1 | 74,47 | 7973,2 | 76,53 | 10210,2 | 78,90 |

| 211 | Заработная плата | 4595,0 | 58,74 | 6276,3 | 60,24 | 8000,7 | 61,83 |

| 212 | Прочие выплаты | 71,6 | 0,92 | 107,5 | 1,03 | 129,2 | 1,00 |

| 213

|

Начисления на выплаты по оплате труда | 1158,5 | 14,81 | 1589,4 | 15,26 | 2080,3 | 16,08 |

| 220 | Приобретение услуг | 1439,3 | 18,40 | 1621,5 | 15,56 | 1918,6 | 14,83 |

| 221 | Услуги связи | 13.7

|

0.18 | 13.8 | 0.13 | 15.6 | 0.12 |

| 222 | Транспортные услуги | 0,1 | 0 | 1,5 | 0,01 | 1,5 | 0,01 |

| 223 | Коммунальные услуги | 1290,1 | 16,49 | 1383,7 | 13,29 | 1667,2 | 12,88 |

| 225 | Услуги по содержанию имущества | 80,8 | 1,03 | 135,9 | 1,30 | 143,5 | 1,11 |

| 226 | Прочие услуги | 54,6 | 0,70 | 86,6 | 0,83 | 90,8 | 0,70 |

| 290 | Прочие расходы | 277,6 | 3,55 | 279,2 | 2,68 | 349,3 | 2,70 |

| 262 | Пособия по социальной помощи населению | 0 | 0 | 0 | 0 | 320,2 | 2,47 |

| 300 | Поступление нефинансовых активов | 280,0 | 3,58 | 544,6 | 5,23 | 811,7 | 6,27 |

| 310 | Увеличение стоимости основных средств | 0 | 0 | 98,6 | 0,95 | 95,7 | 0,74 |

| 340 | Увеличение стоимости материальных запасов | 280,0 | 3,58 | 446,0 | 4,28 | 715,9 | 5,53 |

| ВСЕГО | 7822,0 | 100,0 | 10418,5 | 100,0 | 12940,5 | 100,0 | |

Наибольший удельный вес в структуре расходов учреждения занимают расходы по статье 200 «Расходы», в течение всего анализируемого периода расходы, учитываемые по данной статье, составляли более 89,5%. Соответственно, расходы учреждения по статье 300 «Поступления нефинансовых активов» — менее 10,5%.

С 2013 года расходы учреждения на подстатью 210 «Оплата труда и начисления на оплату труда», в состав которой входят следующие подстатьи: 211 «Заработная плата», 212 «Прочие выплаты», 213 «Начисления на выплаты по оплате труда» в течение всего периода имели постоянный абсолютный рост, вызванный в основном ростом заработной платы работников бюджетной сферы. Доля расходов по данной статье в общем объеме выделенных бюджетных ассигнований в течение всего анализируемого периода была превалирующей по сравнению с другими статьями, так, в 2013 году – 74,47 %, в 2014 году – 76,53%, а в 2015 году-78,9% . Отмечается снижение удельного веса данной статьи за счет роста доли остальных статей, в основном за счет подстатьи 220 «Приобретение услуг».

Удельный вес статьи 220 в 2013 году отмечает значительный рост (на 16,08%) доли расходов на приобретение услуг по сравнению с предыдущим годом и доля данных расходов составила 18,40% от общей суммы бюджетных ассигнований. В 2014 году удельный вес расходов, отражаемых по статье 220 «Приобретение услуг» по сравнению с 2013 годом снизился на 2,84% и составил 15,56% в общей сумме бюджетных ассигнований. В 2015 году опять удельный вес расходов по этой статье снизился и составил 14,83%.

Рассматривая абсолютное изменение расходов по статье 220 «Приобретение услуг», можно сделать вывод об устойчивом росте данных расходов с 2014 года, так в 2013 году расходы возросли по сравнению с прошлым годом на 1317,2 тыс. руб. и составили 1439,3 тыс. руб., а в 2014 году рост данных расходов к уровню 2013 года составил 182,2 тыс. руб., в 2015 году рост расходов по статье 220 составляет 297,08 тыс. руб. по сравнению с предыдущим годом.

Следует отметить, что на приобретение основных средств в течение анализируемого периода учреждению выделено всего 194,38 тыс. руб.: в 2014 году – 98,6 тыс. руб., в 2015 году – 95,78 тыс. руб., а именно на технологическое оборудование, детскую мебель.

Также в смете расходов нет статьи «Командировочные расходы» и «Оплата за обучение курсов повышения квалификации».

2.3. Основные показатели и проблемы деятельности учреждения

Сегодня проблемы в сфере дошкольного образования в России фактически не сформулированы. Несмотря на провозглашенную в законах приоритетность расходов на образование, все эти нормативы на практике никогда не выполнялись. Одной из главных проблем дошкольного образования является несоответствие уровня финансирования фактическим потребностям, даже минимальным, учреждения. Недостаточное финансирование отрицательно влияет на потенциал всей образовательной системы. Это одна из причин оттока наиболее квалифицированных кадров из системы образования. Имеются и другие последствия недостаточных расходов на дошкольное образование: оборудование изношено на 70—75%; более 36% дошкольных учреждений требует капитального ремонта.

Существенное недофинансирование дошкольного образования во многом объясняется таким фактом, как сохранение до сих пор административного принципа финансирования дошкольного образования по всей вертикали бюджетов, при котором вышестоящие финансовые органы доводят до нижестоящих лимиты финансирования, не считаясь с их потребностями, а исходя из затрат прошлых лет. Общеизвестно, что в схеме планирования средств «по факту» изначально заложен механизм недофинансирования образования. Недостаточно учитывается также рост цен, существенно повышающий потребность в финансировании.

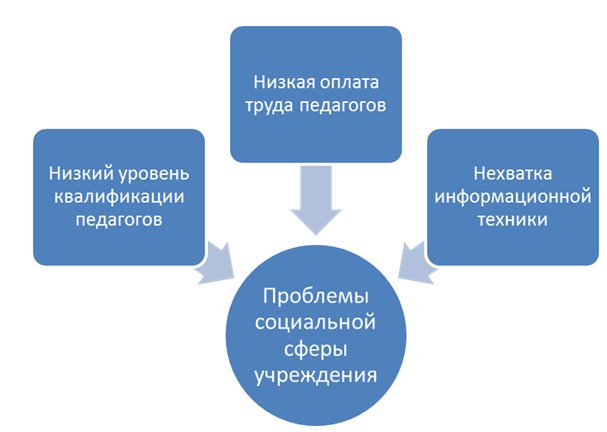

Если посмотреть конкретно на примере МДОУ «Большеучинский д/с №1» то мы увидим:

- низкую оплату труда, при требовании высококвалифицированного персонала;

- низкий уровень квалификации педагогов;

- устаревшую игровую площадку при детском садике;

Причиной низкого уровня квалификации педагогов является тот факт, что бюджетное финансирование не предусматривает статью «Командировочные расходы» и «Оплата за курсы повышения квалификации».

Низкая оплата труда педагогов зависит от уровня оплаты труда в РФ. Изменить размер оклада невозможно.

Нехватка информационной техники, а точнее слабое компьютерное обеспечение в группах снижает эффективность работы педагогов.

Таким образом, выяснив проблемы, тормозящие деятельность детского сада, ниже представлены мероприятия по совершенствованию деятельности рассматриваемого учреждения.

3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ\

3.1. Предложения по совершенствованию инновационной деятельности в МБДОУ «Большеучинский детский сад №1»

В настоящее время одной из основных проблем является техническая оснащенность в ДОУ. К сожалению, применение компьютеров в ДОУ, встречается с проблемами: материальные и организационные проблемы, плохая материальная обеспеченность ДОУ, в первую очередь компьютерами, которые можно успешно использовать в обучении.

Информатизация общества существенно изменила практику повседневной жизни. Педагоги-дошкольники, должны идти в ногу со временем, и должны стать для ребенка проводниками в мир новых технологий. Компьютеризация школьного образования в нашей стране уже имеет почти двадцатилетнюю историю. Постепенно использование компьютерных технологий входит и в систему дошкольного образования. Начинается использование компьютеров на занятиях и в детских садах.

Сегодня многие детские сады нашего города оснащаются компьютерными классами, во многих семьях есть компьютеры, где дети постепенно входят в мир современных инноваций. Но до сих пор отсутствуют методика использования компьютерных технологий в образовательном процессе, систематизация компьютерных развивающих программ, не сформулированы единые программно-методические требования к компьютерным занятиям. На сегодняшний день это единственный вид деятельности который не регламентируемый специальной образовательной программой. Педагогам приходится самостоятельно изучать подход и внедрять его в свою деятельность.

Основная мысль заключается в гармоничном соединении современных технологий с традиционными средствами развития ребенка для формирования психических процессов, ведущих сфер личности, развития творческих способностей. Это новый подход к использованию технологиями в работе с детьми, который позволяет сохранить целостность и уникальность отечественного дошкольного образования.

Сначала закладывалось использовать компьютер для ознакомления с его функциональным предназначением, следовательно, появилась необходимость в применении технологий на занятиях и при работе с родителями. Но это новшество требует тщательного изучения не только со стороны как педагогов и психологов, так и медиков. Основания для беспокойства самые весомые. Гигиенические исследования, проведенные в школах, показали, что занятия с компьютером могут приводить к утомлению и появлению жалоб не зрительный дискомфорт — усталость глаз, боль, зуд, мелькание или двоение и т. д. Чаще всего жалуются школьники, которые имеют те или иные дефекты зрения, не корригированные очками.

Степень утомления на занятиях с компьютером определяется качеством изображения на экране дисплея, содержанием занятия и, конечно, возрастом ребенка. Поэтому в детских садах необходим компьютер с современным жидкокристаллическим монитором с высоким разрешением и частотой обновления экрана и мощной видеокартой.

Дошкольники более чувствительны к воздействию различных факторов среды, так как их организм находится в состоянии интенсивного развития. Именно в возрасте 5-6 лет формируется нормальная рефракция глаза, происходит переход физиологической дальнозоркой рефракции в нормальную или близорукую, если к этому имеются генетические предпосылки или условия зрительной работы не соответствуют гигиеническим требованиям (низкий уровень освещенности, напряженная длительная зрительная работа на близком расстоянии, неразборчиво напечатанные текст и рисунки, неудобная поза и т.д.). Хорошо развивается костно-мышечная система, совершенствуется работа внутренних органов и коры головного мозга, формируется произвольное внимание и многие другие функции, определяющие общее развитие ребенка. Поэтому очень важно, чтобы занятия не оказали неблагоприятного воздействия на здоровье.

В итоге проводимых в разное время исследований, выявлено, что предельно допустимая длительность игровых занятий на компьютере для детей четырех — шести лет не должна превышать 10-15 минут. Для поддержания устойчивого уровня работоспособности и сохранения здоровья большое значение имеют условия, в которых проходят занятия за компьютером. Они могут проводиться лишь в присутствии воспитателя, который несет ответственность за безопасность ребенка.

Для проведения таких занятий необходим специально оборудованный кабинет, площадь которого определяется из расчета 6 квадратных метров на одно рабочее место (стул и стол), с учетом роста детей. Стул обязательно должен иметь спинку. Ребенок должен сидеть за компьютером так, чтобы линия взора (от глаза до экрана) была перпендикулярна экрану и приходилась на его центральную часть. Оптимальное расстояние глаз до экрана составляет 55—65 см. За одним монитором недопустимо одновременно заниматься двум и более детям, поскольку это резко ухудшает условия рассматривания изображения на экране. В данном помещении необходима ежедневная влажная уборка.

Зная, что компьютер — новое мощное средство для интеллектуального развития детей, нужно помнить, что его использование в учебно-воспитательных целях в дошкольных учреждениях требует тщательной организации, как самих занятий, так и всего режима в целом.

В настоящее время разрабатывается большое количество развивающих программ и игр для детей с 3 лет. Вопрос о целесообразности их использования на занятиях связан, прежде всего, с целью этих занятий. Более эффективно будет использовано на занятии с малышами знакомство с сигналами светофора в компьютерном изображении, чем сухой традиционный подход.

На своих занятиях использую компьютерные презентации для ознакомления детей с правилами дорожного движения, где дети не только знакомятся с новыми знаниями, но и осваивают работу с компьютером. Например, когда дают новые знания, восприятие происходит быстрее, потому что весь материал сопровождается сказочными героями, которые попали в трудную ситуацию и им нужна помощь. Дети готовы помочь, но для этого им необходимо решить поставленную задачу. Решая задачу, ребёнок осваивает и сам компьютер. Владея мышкой, развивает координацию движения руки, мелкую моторику рук. Формируются психофизические процессы – память, внимание, восприятие, воображение.

Сейчас выигрывает тот воспитатель, который не только может дать базовые знания ребенку, но и направить их действия на самостоятельное освоение знаний. Для развития у ребят устойчивого познавательного интереса к учению перед педагогом стоит задача: сделать занятие интересным, насыщенным и занимательным, так как материал должен содержать в себе элементы необычайного, удивительного, неожиданного, вызывающие интерес у дошкольников к учебному процессу и способствующие созданию положительной эмоциональной обстановки учения, а также развитию мыслительных способностей. Ведь именно приём удивления ведет за собой процесс понимания.

Применение компьютерной техники при ознакомлении с правилами дорожного движения как раз позволяет сделать каждое занятие нетрадиционным, ярким, насыщенным, приводит к необходимости использовать различные способы подачи учебного материала, предусмотреть разнообразные приемы и методы в обучении.

В своей практике использую компьютерные презентации для ознакомления детей с правилами дорожного движения — доступный материал, различные анимации легко усваиваются дошкольниками. Для большей эффективности презентация построена с учетом возрастных особенностей дошкольников, в нее включены занимательные вопросы, анимационные картинки, игры. Чередование демонстрации теоретического материала и беседы с детьми помогают добиться поставленных целей.

Презентации состоят из красочных анимированных слайдов, которые будут прекрасными помощниками при проведении занятий по изучению правил дорожного движения. Цикл презентаций охватывает большой объем программного материала по изучению ПДД:

виды транспортных средств, их классификация

• причины ДТП • группы дорожных знаков

• участники дорожного движения

• сведения о дороге и ее главных составных частях

• светофор, история его развития

• назначение дорожных знаков и указателей, их группы

• виды транспорта

• дидактические игры, ребусы

Грамотно подобранный материал помогает отследить уровень знаний детей и спланировать дальнейшую работу.

Овладевая навыками создания презентаций, педагог постепенно входит в мир современных технологий, возможно в будущем появится возможность создания виртуального детского сада для родителей, чьи дети по каким–либо причинам не посещают дошкольные учреждения.

Значительно изменилось понимание роли компьютерных технологий в процессе преподавания. Первоначально большинство педагогов были убеждены, что назначение компьютерных технологий — быть подручным материалом, который можно изредка, нынешнее же понимание роли технологий , что компьютер был создан для того, чтобы во многом облегчить труд человека повысить его производительность. С чем я, безусловно, согласна.

Обычно к числу основных организационных проблем компьютеризации ДОУ относят объективные и субъективные. К объективным относят, прежде всего, материально-технические проблемы (немногочисленное количество компьютеров в ДОУ, устаревшее оборудование, слабое программное обеспечение).

К субъективным проблемам, связанным с внедрением компьютеров в образовательный процесс, может относиться нежелание или неспособность педагогов вести работу по внедрению компьютеров в образование и воспитание детей. Нежелание воспитателей работать с компьютерами может зависеть от неготовности к любым новшествам, боязни компьютеров, невысокого уровня мотивации к профессиональной деятельности в целом и других условий. Зачастую компьютерная подготовка детей старшего дошкольного возраста — выше подготовки воспитателя. Некоторые педагоги оценивают такую ситуацию как угрожающую его профессиональному статусу и боятся использовать компьютеры в учебно-воспитательном процессе.

Нынешнее поколение детей живет и формируется в информатизированной среде. У детей компьютерная игра давно вытеснила игры по профессиям, опередив по популярности просмотр телепередач. Информатизация ДОУ — острое требование реальности, повседневной жизни.

Но специфика ДОУ жестко регламентирует использование компьютерных технологий и время работы за персональным компьютером для соблюдения одного из ключевых направлений – здоровье сбережения детей. Для того чтобы педагог имел возможность проводить занятия с использованием компьютерных технологий, используя электронные учебные материалы, многочисленные ЦОРы, собственные разработки занятий с использованием компьютера необходимо учитывать основные направления здоровья сбережения дошкольников в данном направлении. Неизменным правилом является соблюдение установленного времени пребывание перед экраном монитора, которое, как известно, негативно воздействует на соматическое здоровье ребенка. Также существует еще и отдаленные последствия воздействия электромагнитных полей и статического электричества,

Педагог, психологически и технически готов использовать информационные технологии в преподавании. Любой этап занятия можно оживить внедрением новых технических средств. Включение этих технологий в учебно-воспитательный процесс позволяет воспитателю организовать разные формы учебно-познавательной деятельности, сделать эту деятельность активной и целенаправленной. Это можно рассматривать как средство доступа к учебной информации, обеспечивающее возможности поиска, сбора и работы с источником, в том числе в сети Интернет, а также средство доставки и хранения информации.

Использование технологий в учебно-воспитательном процессе позволяет увеличить качество учебного материала и усилить образовательные эффекты. Одним из результатов обучения и воспитания в ДОУ первой ступени должна стать готовность детей к овладению современными компьютерными технологиями и способность актуализировать полученную с их помощью информацию для дальнейшего самообразования. Для реализации этих целей возникает необходимость применения педагогами информационно-коммуникативных технологий в учебно-воспитательном процессе.

Использование технологий на различных занятиях позволяет: развивать умение детей дошкольного возраста ориентироваться в информационных потоках окружающего мира; овладевать практическими способами работы с информацией; развивать умения, позволяющие обмениваться информацией с помощью современных технических средств; активизировать их познавательную деятельность. Благодаря использованию технологий воспитатель переходит от объяснительно-иллюстрированного способа обучения к деятельностному, при котором ребенок становится активным субъектом учебной деятельности. Это способствует осознанному усвоению знаний детьми. Это вызывает у дошкольника интерес; анимационные фрагменты приближают изучаемые процессы к жизни ребёнка.

Таким образом, труд, затраченный на управление познавательной деятельностью, с помощью средств технологий оправдывает себя во всех отношениях: повышает качество знаний; продвигает ребёнка в общем развитии; помогает преодолеть трудности; вносит радость в жизнь ребёнка; позволяет вести обучение и воспитание в зоне ближайшего развития; создаёт благоприятные условия для лучшего взаимопонимания учителя и учащихся и их сотрудничества в учебном процессе.

Несколько лет назад, когда процесс информатизации ещё только начинался, его рассматривали, как процесс оснащения ДОУ средствами новых информационных технологий (число компьютеров, подключение к Интернету и т.д.) Наличие техники выглядит как свидетельство благополучия ДОУ, его администрации, педагогического коллектива, воспитанников.

С одной стороны, это верно: без появления в образовательном учреждении технологической инфраструктуры говорить об её информатизации не приходится. Однако, сами по себе, показатели технического оснащения лишь косвенно свидетельствуют о развитии процессов информатизации. Практика показала, что не всегда сильная техническая база находила применение в образовательном процессе, а была ориентирована на решение организационных вопросов, ведение автоматизированного документооборота.

Важным фактором компьютеризации является понимание руководителями учреждений, педагогами, родителями того, что компьютер и Интернет — это средства, которые дают эффект лишь в том случае, если они вписаны в интерьер ДОУ как инструменты. Тогда меняется содержание и организация учебно-воспитательного процесса, а также его результаты.

Современные средства информационных технологий за последние десятилетия сделали возможным, реальным и удобным сбор различных видов информации об окружающем мире. Формирование навыков использования средств сбора и цифрового сбора и цифрового ввода информации осуществимо уже для детей дошкольного возраста и становится важным элементом начального обучения.

Возможность использования принтеров и копировальных устройств совместно с компьютером сомнений не вызывает. Однако в ДОУ оно имеет свою специфику. Один из аспектов такой специфики состоит в том, что многие ДОУ не могут себе позволить бесконтрольную распечатку, в силу стоимости расходов материалов. Другой аспект состоит в том, ДОУ нужны не только самые распространенные, но и менее стандартные принтеры.

- расписание занятий (автоматизированное составление вариантов расписания занятий с возможностью выбора оптимального);

- библиотека (учет библиотечного фонда и его востребованности, ведение электронных каталогов библиотеке);

- медицинский кабинет (введение медицинских карт детей, медицинское сопровождение);

- бухгалтерия (учет финансовых документов, введение финансово-хозяйственной и статистической отчетности). Одним наиболее основным направлением информатизации ДОУ является изменение форм и методов учебно-воспитательного процесса в ДОУ.

Так как детский сад почти не имеет компьютерной техники – необходимо приобрести дополнительно 3 компьютера: в старшую и младшую группу , в медицинский кабинет, подключить к сети Vi-Fi.

Таблица 10 – Затраты на приобретение ПК и подключение к сети Интернет в МБДОУ Большеучинский детский сад №1.

| Наименование затрат | Стоимость, руб. |

| Приобретение ПК 3ед. | ~120000 |

| Стоимость подключения к сети Vi-Fi | ~6 000 |

| ВСЕГО | ~126000 |

Таким образом, для улучшения управления зданием необходимы финансовые вложения, в главе 3.3. представлены общие затраты по предложенным мероприятиям.

3.2 Формирование новых источников внебюджетных средств

В соответствии с п. 4.2. Устава МДОУ на договорной основе учреждение может оказывать воспитанникам платные дополнительные образовательные услуги, не предусмотренные соответствующими образовательными программами и государственным образовательным стандартом в соответствии с Правилами оказания платных образовательных услуг.

Здесь уже существуют такие виды предпринимательской деятельности как:

— платные дополнительные уроки прикладного творчества и музыки по желанию ребенка. Очень важно прививать детям с ранних лет интерес к прикладному искусству, будь то рисование, вышивание или более сложные виды творчества — декупаж или папье-маше. Любая кропотливая ручная работа способствует развитию мелкой моторики, усидчивости, что, в свою очередь, помогает быстрее развиваться мышлению ребенка, его речи и воображению. Если не заложить ребенку правильную основу эстетической красоты как можно раньше, не научить его работать руками, у него никогда не разовьется достаточного уважения к чужому труду, не появится интерес к познанию нового или желание узнать из чего сделана та или иная вещь. А ведь именно развитие такого интегративного качества, как любознательный, активный должно стать итогом усвоения дошкольником основной программы ДОУ в соответствии с ФГТ. Ребенок, который не боится задавать вопросы, способен смело выражать свое мнение, в будущем может стать лидером в коллективе. Ребенок, который может сделать что-то своими руками всегда будет чувствовать себя уверенным в школе на уроках трудового воспитания, кроме того, из-за раннего развития мелкой моторики, его логическое и образное мышление будет сформировано лучше, чем у сверстников. В нашем детском саду уже не первый год успешно работает кружок декоративно-прикладного творчества по цене -15 рублей занятиедля разных возрастных групп — с ясельной группы, в которой дети овладевают простейшими навыками работы с материалами (тестопластика, до подготовительной, где дети занимаются более сложными видами декоративно-прикладного искусства, включающие в себя вышивку крестом или такой метод аппликации, как торцевание, бисероплетение. В результате работы кружка дети овладевают основными современными видами прикладного творчества, знакомятся с разными видами искусства. Задачи кружка таковы: — Заложить в детях эстетическую основу красоты; — Знакомить с основами знаний в области композиции, формообразования, цветоведения, декоративно – прикладного искусства; — Познакомить с разными видами продуктивного творчества; — Познакомить с видами современного прикладного творчества — декупажем, плетением из газетных трубочек, квиллингом и т. д. — Воспитывать бережное отношение к окружающему миру — Воспитывать уважение к труду других людей — Развивать любознательность, воображение, творческое мышление, мелкую моторику. — Сформировать умение видеть необычное в обычном — Познакомить с разными техниками работы с бросовым материалом; — Развивать умение ориентироваться в проблемных ситуациях; — Развивать способность к синтезу и анализу, гибкость и мобильность в поисках решений и генерирования идей. В кружке занимаются 20 человек. В начала года был проведен мониторинг художественно-эстетического развития детей. Его результаты таковы — высокий уровень показали 5 человек, средний — 11, низкий — 4. В конце года мониторинг был повторен и стало очевидно, что результаты улучшились — высокий уровень показали 11 человек, средний — 7 человек, низкий — 2. На основании вышесказанного можно сделать вывод о том, что внедрение кружковой работы по декоративно-прикладному искусству оказывает положительное влияние на детей. Они становятся более усидчивыми, любознательными. У них появляется интерес к работе с различным материалом, желание делать поделки. Родители так же проявляют интерес к работе кружка и часто делятся идеями поделок, просят сделать что-нибудь к празднику. Кружковая работа в детском саду – одно из направлений творческого, социально-личного и интеллектуального развития. Она дарит детям много ярких, незабываемых впечатлений. Радостные переживания поднимают жизненный тонус, поддерживают бодрое настроение взрослых и детей. Ребенок начинает ценить красивое, а, чувствуя уважение к себе, как равному, постепенно начинает раскрепощаться, и начинает творить.

— занятие акробатикой, гимнастикой-цена 15 рублей занятие

Спортивная акробатика и гимнастика для детей особенно важна для гармоничного развития ребенка. Именно движение приводит к тому, что ребенок выплескивает всю энергию, что гарантирует хорошее самочувствие и положительные эмоции. Давно доказано, что именно движение приводит к усилению обмена веществ, правильному развитию тела и, как следствие, улучшению умственной и психической деятельности.

Все дети, как правило, очень подвижны, что весьма утомляет родителей, которые стремятся воспитать в них усидчивость. Подавление энергии зачастую негативно сказывается на здоровье ребенка, а детская акробатика и гимнастика позволяет играючи расходовать излишки и делать ребенка более спокойным дома без подавления его активности.

Из всех видов спорта именно акробатика отличается равномерно распределенной нагрузкой на все группы мышц человека, что позволяет маленькому организму развиваться целиком гармонично и правильно. К тому же, акробатика для девочек и мальчиков это не только занятие, но и развлечение, преодоление некоторых страхов и формирование правильной, высокой самооценки.

Дети, которые занимаются развиваются быстрее сверстников и раньше избавляются от младенческой неуклюжести, поскольку такие занятия отлично развивают вестибулярный аппарат. Внимательность, ловкость, скорость реакции – все это пригодится и в повседневной жизни.

Предложено так же ввести следующую платную услугу. Проводить занятия при детском садике с детьми из подготовительных групп перед поступлением в школу . Это объясняется тем, что в школе сейчас существуют тесты при наборе в классы. Тем родителям, которые хотят отдать ребенка в специализированные школы или классы, будет удобно не возить дитя в город, а здесь при садике повысить их знания.

Заработная плата преподавателю оговорена в заключенном с ним трудовом договоре и составляет 5000 руб. за 16 часов занятий в месяц.

Затраты на коммунальные услуги (электроэнергию, водоснабжение и канализацию, а также отопление) по подсчетам бухгалтерии составят 594 руб. 97 коп. в месяц.

Приобретение бумаги и других, необходимых для проведения занятий, материалов возложено на родителей.

Составим план доходов и расходов учреждения при оказании такого вида платных услуг. Путем опроса и сбора заявлений от родителей установлено, что в данном кружке планирует заниматься 20 воспитанников. Занятия будут проходить по 2 группы 2 раза в неделю по 1 часу, в течение месяца количество часов занятий составит 16. Расчитаем сколько нужно будет платить родителям. С учетом рентабельности в размере 50% , стоимость обучения одного воспитанника в кружке составит 547 руб.87 коп. ((7304,97 *1,5) :20);

Стоимость обучения одного воспитанника за год составит ((87659,64*1,5)/20)=6574 руб. 48 коп.

От оказания данных платных образовательных услуг за месяц планируется получить доход в сумме 8766 руб.00 коп.( 547,87 *20=10957,45),за год 131489,46 руб., таким образом, прибыль учреждения за месяц составит 3652 руб. 49 коп., за год 43829 руб.82 коп.

Эти занятия пользуются спросом у родителей так как дети посещают эти кружки с удовольствием и это очень полезно для здоровья в целом.

Таблица 11 — Расходы учреждения на оказание платных образовательных услуг

| Вид расхода | Сумма, руб.

(за месяц) |

Сумма, руб.

(за год) |

| Заработная плата преподавателя | 5000,00 | 60000,00 |

| Начисления на выплаты по оплате труда – 34,2% | 1710,00 | 20520,00 |

| Коммунальные услуги | 594,97 | 7139,64 |

| Итого расходов | 7304,97 | 87659,64 |

Расчет коммунальных услуг:

Бюджетное финансирование на 2014 г. (ф-127):14372609 руб. 31 коп.

Расходы по предпринимательской деятельности на 2014 г. (ф-137).:2326772 руб.79 коп.

Расходы на коммунальные услуги на 2014 г:1945025 руб.00 коп.

Расход за 1 час=2326772,79/(14372609,31+2326772,79)=14%

2326772,79*14%=325748 руб.19 коп.

325748,19/365=892 руб.46 коп. — расход коммунальных услуг 24 часа

892,46/24=37 руб.19 коп. — расход коммунальных услуг за 1 час

37,19*16=594 руб.97 коп. — расход коммунальных услуг за месяц

Налог на прибыль за месяц составит:

- В Федеральный бюджет 2%-3652,49*2%=73,05

- В бюджет субъекта РФ 18%-3652,49*18%=657,44

Итого налог на прибыль за месяц составляет 292,21

Налог на прибыль за год составит:

1.Федеральный бюджет 2%-43829,6*2%=876,60

2.В бюджет субъекта РФ 18%-43829,6*18%=7889,33

Итого налог на прибыль составит 8765руб. 92 коп.

Чистая прибыль за год составит 35063 руб.68 коп.( 43829,6-8765,92)

Оптимизация расходов

Расходы учреждения представлены в таблице 12 в сравнении с заложенной сметой на 2015г.

Таблица 12 — Сметные данные на 2014 и 2015 гг. МДОУ «Большеучинский детский сад №1»

| Код статьи | Наименование статей и подстатей | Отчетный период | |

| 2014 год | 2015 год | ||

| 200 | Расходы | 12128,8 | 14372,609 |

| 206 | Командировочные расходы, повышение квалификации | — | 120 |

| 210 | Оплата труда и начисления на оплату труда | 10210,2 | 11741,73 |

| 211 | Заработная плата | 8000,7 | 9200 |

| 212 | Прочие выплаты | 129,2 | 148,6 |

| 213 | Начисления на выплаты по оплате труда | 2080,3 | 2392,35 |

| 220 | Приобретение услуг | 1918,6 | 2206,39 |

| 221 | Услуги связи | 15,6 | 17,94 |

| 222 | Транспортные услуги | 1,5 | 1,73 |

| 223 | Коммунальные услуги | 1667,2 | 1945,025 |

| 225 | Услуги по содержанию имущества | 143,5 | 165,03 |

| 226 | Прочие услуги | 90,8 | |

| 290 | Прочие расходы | 349,3 | |

| 262 | Пособия по социальной помощи населению | 320,2 | 368,23 |

| 300 | Поступление нефинансовых активов | 811,7 | — |

| 310 | Увеличение стоимости основных средств | 95,7 | 110,00 |

| 340 | Увеличение стоимости материальных запасов | 715,9 | 943,9 |

Таким образом, для внедрения мероприятий по совершенствованию деятельности МБДОУ в соответствии с организационно-правовыми нормами разработана схема действий, рис.7.

Таким образом, в ходе представленной информации становится ясно, что если последовательно действовать согласно нормативно-правовым основам и нормам по внедрению предложений о платных услугах, то будет достигнут экономический эффект в виде прибыли .

Таким образом, из информации, представленной на рисунке 8 видно, что две проблемы учреждения решены. Третья проблема решаема тоже: согласно сметным расходам на 2014 г. бюджетом заложено 120 тыс. руб. на командировочные расходы и оплату курсов повышения квалификации педагогов.

ЗАКЛЮЧЕНИЕ

Дошкольное образование — основное звено в системе беспрерывного образования, поэтому ему доводится решать самые сложные педагогические, организационные, управленческие, а теперь и экономические проблемы. Проблемы деятельности учреждения системы дошкольного образования в социальной сфере относятся к наиболее актуальным проблемам, они не имеют для своего решения готовых рецептов.

В данной работе оценены возникшие проблемы учреждения в социальной сфере.

Финансовые средства учреждений дошкольного образования создаются за счет:

— бюджетных ассигнований и других зачислений от учредителя;

— иной дающий доход деятельности;

— платежей за оказание услуг по договорам с юридическими и физическими лицами;

— добровольных пожертвований, субсидий, средств, полученных по завещаниям;

— кредитов банков и иных кредитных учреждений;

— других доходов и зачислений в соответствии с законодательством Российской Федерации.

Важной свойством механизма финансирования стало объединение средств, поступающих из разных источников, включая бюджет, в единый доход учреждения и применение этого дохода независимо от источника финансирования. Причем средства, попадающие из других источников, не уменьшают величину бюджетных ассигнований. Тем самым был укреплен принцип, согласно которому бюджетные ассигнования учреждениям дошкольного образования — не просто затраты государства, а особый вид доходов учреждений, обусловленный социальной важностью их деятельности.

Несмотря на увеличение роли внебюджетных средств, ключевым источником финансирования образовательных учреждений в России остаются средства бюджетов различных уровней.

Объектом исследования работы являлось муниципальное бюджетное дошкольное образовательное учреждение «Большеучинский детский сад № 1».

Анализ сметных назначений МБДОУ «Росинка» за 2013-2015 гг. показал, что в процесс всего анализируемого периода расходы бюджета на содержание данного учреждения имеют крепкую тенденцию к росту. Наибольший удельный вес в структуре расходов учреждения занимали расходы по статье 200 «Расходы», в течение всего анализируемого периода расходы, учитываемые по данной статье, составляли более 94,5%. Соответственно, расходы учреждения по статье 300 «Поступления нефинансовых активов» — менее 5,5%.

100 процентов потребности учреждения удовлетворяется только по статье 210 «Оплата труда и начисления на оплату труда».

Остальные же потребности учреждения (приобретение основных средств, материальных запасов, оплата коммунальных услуг и услуг связи и т.д.) финансируются далеко не в том объеме, который нужен учреждению, а так сказать по остаточному принципу. Соответственно, для покрытия своих потребностей в данных расходах учреждению необходимо изыскивать дополнительные внебюджетные источники финансирования.

Таким образом, в ходе исследований обнаружены основные проблемы, влияющие на социальную сферу деятельности учреждения:

— низкий уровень образования педагогов;

— низкие зарплаты педагогов;

— слабая информационная оснащенность.

Что касается рекомендаций по совершенствованию социальной сферы бюджетной организации МБДОУ «Большеучинский детский сад №1», то в первую очередь администрации учреждения нужно понимать что, все более важным источником финансирования дошкольных образовательных учреждений становится платная образовательная деятельность, а также обеспечение иных сопутствующих услуг воспитанникам и их родителям.

Увеличение количества внебюджетных источников финансирования может быть достигнуто путем оказания дополнительных платных услуг. Платные дополнительные образовательные услуги предоставляются с целью всестороннего удовлетворения образовательных нужд граждан. Вероятность их оказания должна предусматриваться уставом образовательного учреждения. Размер платы за оказание дополнительных образовательных услуг устанавливается по соглашению сторон.

СПИСОК ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации от 31.07.1998г. № 145-ФЗ с изм., внесёнными Федеральным законом от 09.02.2012 № 17- ФЗ;

- Типовое положение о дошкольном образовательном учреждении утверждено Постановлением Правительства РФ от 12 сентября 2013 г № 666;

- Федеральный закон «О федеральном бюджете на 2013 год» № 173- ФЗ от 23.12.2012 г. (принят ГД 08.12.2012 г.);

- Федеральный закон «О федеральном бюджете на 2012 год» № 189- ФЗ от 26.12.2011 г. (принят ГД 07.12.2011 г.);

- Федеральный закон «О федеральном бюджете на 2013 год» № 238- ФЗ от 19.12.2010 г. (принят ГД 08.12.2010 г.);

- Устав муниципального Муниципального бюджетного дошкольного образовательного учреждения «Большеучинский детский сад №1», 2014 г.;

- Смета расходов на 2015 год

- Отчёт об исполнении бюджета главного распорядителя (получателя) средств бюджета за 2013,2014,2015 годы.

- Уведомление о бюджетных ассигнованиях из городского бюджета на 2015 год.

- Смета доходов и расходов по бюджетным средствам на 2015 г.

- Выписка из кассового плана исполнения городского бюджета на 2015 год.

- Бюджетная смета на 2015 г.

- Финансы бюджетных организаций: учебник / Под ред.проф. Г.Б.Поляка.- М.: Вузовский Учебник, 2005-363с.;

- Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. Г.Б.Поляка – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2012-324 с.;

- Е.А.Князева; Смета по бюджетной деятельности; «БиНО: бюджетные учреждения», 2012, №3,стр.12-22;

- Е.А.Малинина; Деятельность бюджетных учреждений в условиях реформированного Бюджетного кодекса; «БиНО: бюджетные учреждения», 2012, №2, стр. 12-26;