Страницы: 1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Экономическое содержание и виды доходов и расходов в хозяйственной деятельности организации

1.1 Экономическое содержание и виды доходов

1.2 Экономическое содержание и виды расходов

1.3 Отражение информации о доходах, расходах и финансовых результатах организации в бухгалтерской (финансовой) отчетности

Выводы по 1 главе

Глава 2. Анализ доходов и расходов на примере ООО «Имна»

2.1 Технико-экономическая характеристика деятельности организации

2.2 Анализ динамики и структуры доходов и расходов организации

Выводы по 2 главе

3. Анализ финансовых результатов и пути оптимизации доходов и расходов в ООО «Имна»

3.1 Анализ финансовых результатов организации

3.2 Пути оптимизации доходов и расходов организации

Выводы по 3 главе

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность исследования. С развитием экономической науки, изменяется подход к определению понятия «прибыль». Изначально, «прибыль» понималась как доход, полученный субъектом хозяйствования от финансово-хозяйственной деятельности. Однако со временем значение этого термина расширилось. Сегодня «прибыль» рассматривается как доход, который является характеристикой итоговых результатов деятельности субъекта хозяйствования в различных сферах, таких как производство, сбыт, финансы, снабжение, инвестиции.

Финансовый результат становится основой экономического развития субъекта хозяйствования и оценивается по эффективности его деятельности в различных сферах. Год от года значимость прибыли в процессе управления организацией возрастает, так как она является определяющим фактором при принятии решений по целевому использованию полученных денежных средств.

Прибыль также является ключевым фактором современной рыночной экономики, и ее формы могут различаться. Рационализация отчетности о финансовых результатах предприятий и совершенствование их учета являются чрезвычайно важными в современном мире бизнеса и привлекают внимание многих специалистов.

Использование учетных данных предприятия позволяет разрабатывать стратегию и тактику его развития, составлять планы и принимать управленческие решения, контролировать их выполнение, выявлять резервы повышения эффективности производства и оценивать результаты деятельности предприятия и его подразделений. Эти вопросы остаются актуальными и интересными для исследования.

Отдельные вопросы теории и методики бухгалтерского и составления отчета о финансовых результатах нашли отражение в трудах А.С. Садиевой, В.П. Проскуриной, Э.О. Нурсеитова, В.Б. Кулик, Н.П. Кондракова и других. Однако ряд проблем, связанных с отражением показателей в отчете о финансовых результатах и их оценке, остаются недостаточно разработанными и требуют решения с учетом национальных особенностей ведения бухгалтерского учета и специфики той отрасли, в которой функционирует конкретный хозяйствующий субъект.

Все вышеизложенное свидетельствует о необходимости исследования вопросов составления отчета о финансовых результатах, и выявления путей их совершенствования, что еще раз подчеркивает актуальность темы исследования, определяет объект и предмет данной работы, устанавливает цель и задачи представленного исследования.

Соответственно, целью данной выпускной квалификационной работы является анализ доходов, расходов и финансовых результатов деятельности организаций ООО «ИМНА».

В связи с указанной выше целью в данной выпускной квалификационной работе были поставлены и решены следующие задачи:

рассмотреть экономическое содержание и виды доходов и расходов в хозяйственной деятельности организации;

провести анализ доходов и расходов на примере ООО «ИМНА»;

провести анализ финансовых результатов и пути оптимизации доходов и расходов в ООО «ИМНА».

Объектом исследования в данной выпускной квалификационной работе является ООО «ИМНА».

Предметом исследования в данной выпускной квалификационной работе является теория и практика управления затратами и доходами на предприятиях.

Для достижения поставленной цели и задач исследования была использована совокупность экономико-математических, финансово-экономических, организационно-функциональных и процессных методов анализа и оценки.

Выпускная квалификационная работа состоит из введения, трех глав, включающих шесть параграфов, заключения и списка литературы.

В первой главе изложены теоретические основы анализа доходов и расходов, представлена их экономическая сущность, классификация и информационное обеспечение, а также представлена характеристика методов управления доходами и расходами.

Во второй главе представлен финансовый анализ ООО «ИМНА», дана его организационная характеристика, анализ финансового положения и итогов финансово-хозяйственной деятельности предприятия.

В третьей главе представлены мероприятия по совершенствованию управления доходами и расходами ООО «ИМНА», обоснована экономическая эффективность данных мероприятий.

Глава 1. Экономическое содержание и виды доходов и расходов в хозяйственной деятельности организации

1.1 Экономическое содержание и виды доходов

Основная цель анализа доходов и расходов организации заключается в получении небольшого количества ключевых параметров, которые дадут объективную и точную картину финансового состояния экономического субъекта, изменения в структуре доходов и расходов, а также его прибылей и убытков. При анализе финансовых данных, важным аспектом может быть не только текущее финансовое состояние организации, но и его ожидаемые параметры на ближайшую или более отдаленную перспективу.

Оценка способности хозяйствующего субъекта обеспечить неуклонный рост собственного капитала может быть осуществлена с помощью системы показателей финансовых результатов. Показатели финансовых результатов (прибыли) отражают абсолютный эффект хозяйствования организации в разных сферах деятельности.

В условиях рыночной экономики, прибыль представляет собой цель деятельности коммерческих организаций и выступает в качестве итогового положительного финансового результата. Величина прибыли, оставшейся в распоряжении организации, зависит от различных факторов, прежде всего, от соотношения доходов и расходов.

В соответствии со ст.5 ФЗ «О бухгалтерском учете» №402-ФЗ. в числе основных объектов бухгалтерского учета выделены доходы и расходы.

Согласно ПБУ 9/99 «Доходы организации» доходы организации представляют собой увеличение экономических выгод в результате поступления активов (материальных ценностей и имущества) и (или) погашения обязательств, вызвавшее увеличение капитала этого субъекта, за исключением вкладов собственников имущества.

Не признаются доходами организации или учреждения поступления от других юридических и физических лиц:

суммы налогов;

по договору комиссии и иным аналогичным договорам в пользу комитента и т.п.

в порядке предварительной оплаты продукции, работ, услуг;

задатка, залога;

погашение займа.

Доходы в зависимости от их характера, условия получения и направлений деятельности организации или учреждения подразделяются на:

доходы от обычных видов деятельности;

прочие доходы.

Доходы от обычных видов деятельности организации или учреждения включают в себя выручку от продажи продукции, выполнение работ и оказание услуг. Основная деятельность организации или учреждения определяется в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

В учебной и управленческой литературе часто утверждается, что доход и выручка являются практически равными экономическими терминами. Однако важно понимать, что выручка представляет сумму, полученную от продажи товаров, работ и услуг по продажной цене, тогда как под термином «доход» как правило понимается разница между выручкой от продажи товаров, работ и услуг и себестоимостью этих товаров, работ и услуг, как произведенных, так и приобретенных.

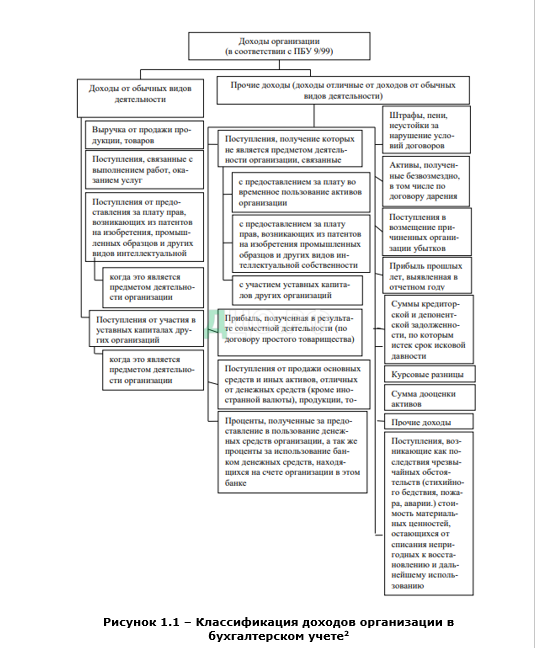

На рис. 1.1 представлена классификация доходов организации.

Стандарты бухгалтерского учета, установленные нормативными актами федерального органа исполнительной власти через Министерство финансов Российской Федерации, четко различают три экономико-правовых понятия: доход, выручка и прибыль. Эти понятия определены в соответствии со стандартами Положений по бухгалтерскому учету с целью их формирования, и являются обязательными при ведении регистров бухгалтерского учета и подготовки финансовой и налоговой отчетности в Российской Федерации. Основной целью финансово-хозяйственной деятельности коммерческой организации является получение прибыли.

В стандарте Положение по бухгалтерскому учету (далее ПБУ) «Доходы организации» 9/99, устанавливающее правила формирования доходов юридических лиц, кроме банков и страховых организаций, указывается: «…Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» при этом доходы коммерческой организации в зависимости от характера, условия получения и направлений ее деятельности согласно данного Положения, подразделяются на доходы от обычных видов деятельности и прочие доходы.

Доходы, полученные от обычных видов деятельности, включают в себя выручку от продажи продукции, товаров, поступления от выполнения работ, оказания услуг, а также поступления, связанные с арендой активов, предоставлением прав на объекты интеллектуальной собственности и участием в уставных капиталах других организаций.

Прочие доходы, полученные от финансовой и инвестиционной деятельности, включают в себя поступления от аренды активов, участия в уставных капиталах других организаций, прибыль от совместной деятельности и проценты, полученные за предоставление в пользование денежных средств.

В целом, доходы представляют собой совокупность экономических выгод в денежной или имущественной форме от поступления активов и (или) погашения обязательств, которые приводят к увеличению капитала организации.

1.2 Экономическое содержание и виды расходов

В экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты» и «расходы». Неправильное определение этих понятий, на наш взгляд, искажает их экономический смысл. В своей основе все эти понятия означают одно и то же, а именно затраты учреждения, связанные с выполнением определенных операций.

Важность в исследовании классификации прочих доходов, расходов и издержек предприятия необходимо, так как затраты организации оказывают решающее значение на формирование расходов практически всех финансовых показателей, так как они являются итоговыми показателями финансового планирования и контроля со стороны финансового контроля предприятия. Затраты предприятий можно разделить на три главных направления:

- затраты капитального характера, которые связаны с расширением производства;

- затраты, которые связанны с текущей деятельностью, относящиеся на себестоимость продукции;

- затраты на социально-культурные мероприятия. Расходы, связанные с формированием капитала, взаимодействуют с созданием, расширением производственных фондов.

Следовательно, увеличение объема производства также требует дополнительных затрат (инвестиций) на формирование запасов, стоимость товарно-материальных ценностей. Появляется необходимость в дополнительном финансировании оборотных активов. А также источником финансирования капитальных затрат могут стать: накопления, средства фонда, займы, кредиты, бюджетные образованные средства и другие источники.

Затраты на социально-культурные мероприятия связаны с тем, что предприятия имеют выручку от социальных объектов.

Затраты на производство и реализацию продукции играют важную роль в формировании прибыли. Они целиком возмещают материальные расходы кругооборота средств за счет выручки от реализации продукции (работ, услуг).

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате задолженности выбытия активов или возникновения обязательств, приводящих к уменьшению капитала этого предприятия.

Расходами по обычным видам деятельности являются расходы, которые связаны с производством и реализацией продукции, приобретением и реализацией товаров, выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности образуются за счет следующих расходов:

- расходов, которые связаны с покупкой сырья, материалов, топлива, товаров и иных материально-производственных запасов;

- расходов по оплате труда работникам предприятия;

- расходы в виде налогов, уплачиваемых с фонда оплаты труда;

- расходы в виде амортизации основных средств предприятия;

- расходы на приобретение услуг сторонних компаний;

- иных расходов.

Рисунок 1.2 – Классификация расходов организации в бухгалтерском учете[1]

Прочими расходами являются:

- расходы, которые связаны с предоставлением за плату во временное пользование активов организации;

- расходы, которые связаны с участием в уставных капиталах других предприятий;

- расходы, которые связаны с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

- проценты, уплачиваемые предприятием за предоставление ей в пользование денежных средств (кредиты, займы);

- штрафы, пени, неустойки за нарушение условий контрактов;

- возмещение причиненных предприятием убытков;

- убытки прошлых лет, которые были признаны в отчетном году;

- отрицательные курсовые разницы;

- расходы, которые возникли как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийные бедствия, пожар, аварии и т.п.).[2]

В теории бухгалтерского учета запасы не признаются расходами организации выбытие активов: в связи с созданием внеоборотных активов; вложения в уставные капиталы, затраты других организаций, приобретение акций, погашение кредита, займа, и т. п., в данном случае, расходы (выбытия) регулируются нормативными документами в области теории бухгалтерского учета.

В основном, все затраты, которые связанны с реализацией продукции, относят на ее себестоимость. Необходимость регулирования системы отнесения затрат на себестоимость обусловлена тем, что в основе себестоимости продукции (работ, участие услуг) определяется валовая прибыль, налогооблагаемая прибыль, а также исчисляется налог на прибыль предприятий. Все перечисленные показатели играют особо важную роль в формировании выручки предприятия, поэтому очень важно вести грамотное регулирование расходов любой организации.

1.3 Отражение информации о доходах, расходах и финансовых результатах организации в бухгалтерской (финансовой) отчетности

Представители различных экономических школ по-разному трактуют понятие «финансовый результат». Законодательно определение прибыли указывается во второй части Налогового кодекса РФ[3]. Так, прибыль трактуется как «полученные доходы, которые уменьшены на сумму произведенных расходов». Ведущими экономистами в сфере экономического анализа и финансового менеджмента уделяется много внимания в их исследованиях изучению прибыли субъекта хозяйствования. Однако они с разным уровнем детализации, в разных аспектах определяют экономическое содержание указанного понятия (таблица 1.1).

Таблица 1.1

Сущность понятий «финансовый результат»

| Авторы | Определения |

| Ю.И. Сигидов

| является денежной формой чистого дохода предпринимателей на вложенные средства, что представлено вознаграждением в результате рисков предпринимательства; представлен разностью совокупной прибыли, а также совокупных затрат, которыми сопровождается предпринимательство |

| А.Ю. Бабаев | является финансовым результатом функционирования компании, наряду с этим, в качестве конечного результата выступает результат, на распоряжение которым у собственника компании есть право |

| Е.М. Сорокин | является целевым ориентиром, оценочным действенным признаком, инструментом, согласно которому рассчитывается чистый доход юрлица, за счет которого формируются разные средства |

| Н.Н. Хахонова

| является экономической важнейшей категорией, выступающей отражением финансового положительного результата функционирования физлица, формирование которого происходит при превышении объема дохода над объемом расходов хозяйствующего субъекта; за счет прибыли формируются резервы, способствующие расширенному воспроизводству, материальному поощрению сотрудников, выполнению задач, поставленных собственником компании |

| Т.В. Бубновская | является обобщающим показателем анализа и оценки эффективности ведения хозяйственной деятельности на всех этапах его формирования |

Обобщая представленные определения, предложим авторское определение «финансового результата», как: чистый доход субъекта хозяйствования на инвестированный капитал в денежной форме.[4] Данный капитал необходим для определения вознаграждения за имеющийся риск реализации деятельности, разность общих доходов и затрат при реализации предпринимательской деятельности. Прибыль определяется как разность между доходами от хозяйственной деятельности предприятия и суммой всех расходов на эту деятельность.

На формирование финансового результата прямым образом влияет учетная политика организации. Рассмотрим влияние некоторых положений учетной политики на финансовые показатели деятельности организации. В части учета затрат организация может установить два способа, что представлен на рисунке 1.3.

Рисунок 1.3 – Способы учета затрат[5]

А.А. Адаменко указывает на наличие нескольких способов для того, чтобы распределять косвенные расходы, а именно: пропорционально совокупности прямых расходов, материальных расходов, зарплате основных сотрудников, принимающих участие в производстве. От выбранного способа зависит себестоимость, рентабельность товаров.

Себестоимость рассчитывается по ПБУ «Расходы организации» ПБУ 10/99. Состав себестоимости (расходы по всем основным видам реализуемой деятельности): затраты на оплату трудовой деятельности; амортизация; материальные затраты; отчисления на разные социальные нужды; иные затраты.

В процессе формирования бухгалтерской консолидированной отчетности требуется применять международные стандарты по финансовой отчетности (т.е. МСФО).

Требуется отметить, что в МСФО происходит определение критериев включения в финансовую отчетность дохода, т.е. происходит его «признание».

Доход по МСФО признается в отчете по финансовым результатам при повышении экономических будущих выгод по увеличению активов или сокращению обязательств, подлежащих надежному измерению.

Аналогичны МСФО критерии по признанию дохода в российской Концепции бухучета. В ПБУ 9/99 имеется раздел по признанию доходов.

В ПБУ 10/99 указываются требования, связанные с признанием расходов, которые изложены в Концепции, в МСФО. Кроме указанных требований в ПБУ 10/99 имеются разные условия.

В отличии от МСФО расход по ПБУ 10/99 нельзя признать по профессиональному суждению бухгалтера по сокращению экономических выгод. Требуется его документальное подтверждение: договор, первичный документ, норматив и пр.

Все существующие теоретические и методологические основы бухгалтерского учета доходов и расходов распространяются и адресованы всем лицам, так или иначе обязанным вести бухучет и готовить отчетность.

Основным источником информации, отображающий полученные доходы и понесенные расходы организации, является бухгалтерская отчетность, в частности отчет о финансовых результатах (форма 0710002 бухгалтерской отчетности), установленный Приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организации». При этом, стоит отметить, что в финансовой отчетности с целью подсчета налогооблагаемой прибыли применяется порядок налогового учета доходов и расходов, который регламентируется главой 25 НК РФ, т.е. учет доходов и расходов в налоговом учете проводят, чтобы рассчитать налогооблагаемую прибыль и другие налоги на спецрежимах.

Важно также отметить, что, помимо определенных различий в формировании доходов и расходов по бухгалтерскому и налоговому учету, имеются определенные нюансы учета расходов и доходов по международным стандартам финансовой отчетности (МСФО).[6] Если в российской практике бухгалтерский учет доходов и расходов регламентируется отдельными пунктами ПБУ 9/99 и ПБУ 10/99, утвержденных приказами Минфина от 6 мая 1999 года № 32н и 33н соответственно, а налоговый – положениями главы 25 НК РФ, то по международным стандартам учет расходов и доходов регламентируется Принципами подготовки и представления финансовой отчетности, а также в некоторых пунктах МСФО (IAS) 1 «Представление финансовой отчетности» и МСФО (IAS) 15 «Выручка по договорам с покупателями», а при учете расходов руководствуются отдельными пунктами МСФО (IAS) 1 «Представление финансовой отчетности». При этом, стоит отметить, что существуют определенные различия в порядке признания оценки принятия доходов и расходов по ПБУ и МСФО.

В первую очередь, отличительной особенностью российских стандартов учета (РСБУ) от МСФО является их детализация и обязательность к исполнению.

Доходы по ПБУ 9/99 в целом определяются так же, как и в МСФО, – исходя из характера деятельности предприятия и его операций. Во многом схожи и критерии признания дохода в ПБУ 9/99 и по МСФО (таблица 2), однако есть некоторые отличия.

Таблица 1.2

Критерии признания выручки в ПБУ и МСФО

| Российские стандарты учета | Международные стандарты учета |

| Организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным образом | Данное условие отсутствует |

| Сумма выручки может быть определена | Сумма выручки может быть надежно изменена |

| Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации | Возникновение соответствующих экономических выгод, связанных со сделкой, является вероятным |

| Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком | Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением активом |

Критерии учета расходов по МСФО и РСБУ в целом сопоставимы. Однако в ПБУ 10/99 включено дополнительное условие о том, что расход признается в учете, если заключен договор, есть соответствующие требования нормативных актов или обычаи делового оборота (таблица 1.3).

Таблица 1.3

Критерии признания расходов в ПБУ и МСФО

| Российские стандарты учета | Международные стандарты учета |

| Расход производится в соответствии с конкретным договором, требованиями законодательства, обычаями делового оборота | Данное условие отсутствует |

| Сумма расхода может быть определена | Сумма расхода может быть надежна изменена |

| Имеется уверенность, что в результате операции произойдет уменьшение экономических выгод | Возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства |

| Расходы признаются по начислению | Принцип аналогичен |

| Расходы должны быть обязательно подтверждены документально | Отражение хозяйственных операций не связывается с наличием или отсутствием первичной документации |

Таким образом, учет прочих доходов и расходов в российской и международной практиках несколько отличается. В частности, ПБУ 9/99 и 10/99 более подробно прописывают перечень прочих доходов и расходов, тогда как в МСФО строго регламентированного перечня нет. В итоге появляются существенные расхождения в Отчете о финансовых результатах по МСФО и РСБУ.[7]

Стоит отметить, что специфика организации бухгалтерского учета доходов, расходов и финансовых результатов зависит от многих факторов: отрасль, вид деятельности, форма собственности, организационно-правовая форма, система налогообложения, особенности ценообразования, стратегия развития, объем деятельности, уровень автоматизации, государственное регулирование, информационное обеспечение, уровень квалификации кадров и т. п.

Современные отечественные компании, предпринимающие попытки для более полного отражения сведений компании, которые заинтересованы в привлечении зарубежных инвесторов, осуществляют предоставление данных финансовой (бухгалтерской) отчетности по международным стандартам. Это обуславливается тем, что они позволяют более точно определять финансовые результаты осуществляемой деятельности. Отчетность, которая была составлена с указанными требованиями, является понятной для каждого пользователя. Более того она является общепринятой у иностранных, российских пользователей (рисунок 1.4).

Рисунок 1.4 – Ключевые показатели отчета по финансовым результатам в формате РСБУ[8]

Формирование ОФР по установленным международным стандартам составления финансовой отчетности подразумевает следующие способы по объединению статей отчета: функциональный, ресурсный метод.

Ключевые показатели отчета по финансовым результатам в формате МСФО отображены на рисунке 1.5.

Рисунок 1.5 – Ключевые показатели отчета по финансовым результатам в формате МСФО[9]

Для того, чтобы составлять отчет о финансовых результатах в соответствии с МСФО можно применять методы, указанные выше.

Результат сравнительного анализа международных, российских стандартов формирования финансовой отчетности по составлению отчета по финансовым результатам – наличием суммовых расхождений в статьях отчета.

Выявленная разница обладает отрицательным характер, что обуславливается наличием у отчетности по МСФО сумм по строкам меньше, нежели отчет о полученных по РСБУ финансовых результатах.

Причины указанных изменений – расхождения в учете признания доходов, расходов.

Получается, что, не учитывая сближение международных, российских стандартов отчетности, учета, требуется акцентирование внимания на решении проблем по имеющимся отличиям среди них, в т.ч. за счет создания бухгалтерских нормативных документов, где указан порядок по формированию разных форм отчетности.

Организации отдают предпочтение использованию международных стандартов, т.к. они предоставляют возможность для отображения более полной, достоверной информации по положению субъекта хозяйствования.

Выводы по 1 главе

Таким образом, можно сделать следующие выводы:

Организация получает доходы от поступления активов (например, денежных средств или имущества) и/или погашения обязательств, что приводит к увеличению ее капитала, за исключением вкладов участников. Расходами организации считаются выбытие активов (например, денежных средств или имущества) и/или возникновение обязательств, которые приводят к снижению ее капитала, за исключением снижения вкладов по решению собственников. Финансовый результат показывает изменение стоимости капитала организации за отчетный период в результате ее деятельности. Если финансовый результат положительный, то это означает приращение собственного капитала. Если финансовый результат отрицательный, то прибыли за отчетный период нет и фиксируется убыток, что свидетельствует об уменьшении собственного капитала и является негативным фактором.

Страницы: 1 2