Страницы: 1 2

Глава 2. Анализ доходов и расходов на примере ООО «ИМНА»

2.1 Технико-экономическая характеристика деятельности организации

Анализ доходов, расходов и финансовых результатов деятельности будет проведен на примере организации ООО «ИМНА» (ресторан «Раздолье»), расположенного по адресу: 141551, обл. Московская, г. Солнечногорск, рп. Андреевка, стр. 1.

Организационно-правовая форма – Общество с Ограниченной Ответственностью. ООО «ИМНА» регистрируется, функционирует и ликвидируется в соответствии с отдельными положениями Гражданского кодекса РФ , Федерального закона «Об обществах с ограниченной ответственностью» , иным применимым гражданским законодательством.

В соответствие с Федеральным законом «О лицензировании отдельных видов деятельности» деятельность ООО «ИМНА» подлежит обязательному лицензированию в части организации продаж алкогольных напитков. Основной вид деятельности: Деятельность предприятий общественного питания по прочим видам организации питания (код по ОКВЭД 56.29).

Организация числится в реестре малых предприятий. В соответствии с законодательством РФ в категорию малых попадают организации с годовой выручкой до 800 млн. руб. и численностью сотрудников до 100 человек. По состоянию на 31.12.2021 организация применяет упрощенную систему налогообложения (УСН).

Устав ООО «ИМНА», как учредителя ресторана «Раздолье», включает в себя следующие основные разделы:

1. Общие положения, которые описывают состав Общества, Учредительный договор, на основании которого создано общество. Предмет деятельности Общества (организация общественного питания и прочие услуги).

2. Состав участников Общества, включая иных участников общества, не являющихся учредителями (учредители общества – два физических лица).

3. Имущество общества и сведения об уставном капитале Общества.

4. Сведения об управлении Обществом и распределении дивидендов, в анализируемом Обществе дивиденды рассчитываются согласно доле участника в уставном капитале.

5. Кроме этого, в уставе Общества предусмотрены пункты по хранению документов Общества, реорганизации и ликвидации Общества.

Согласно Уставу предприятия общественного питания основными видами деятельности являются:

производство, реализация и организация потребления продукции общественного питания, включая кулинарную продукцию, мучные кондитерские и булочные изделия;

организация выездного обслуживания потребления продукции общественного питания;

доставка продукции общественного питания потребителям, в том числе юридическим лицам;

иные услуги, не запрещенные российским законодательством и не противоречащие данному законодательству.

Учредители данного предприятия общественного питания – физические лица принимают непосредственное участие в стратегическом и оперативном управлении.

Общее количество посадочных мест в ресторане «Раздолье» – 780. На территории с фонтанами и прудом были расположены 22 отдельно стоящих домика вместимостью от 2 до 120 человек. В конце января 2022 года произошел пожар, в результате которого сгорело часть домиков. Уцелел домик у пруда, который был недавно восстановлен.

Стилистика ресторана в интерьере это в основном дерево, большие деревянные столы и большие деревянные стулья, сами домики выполнены из бруса.

Единство стиля, интерьера и обслуживания в исследуемом предприятии общественного питания реализуется посредством единства униформы персонала, убранства и предметов, используемых обслуживания клиентов.

Нужно отметить, что исследуемое предприятие общественного питания имеет три ключевых направления:

1. обслуживание в зале ресторана всех обратившихся физических лиц в порядке общей очереди (текущее обслуживание);

2. персональное и корпоративное банкетное обслуживание (для постоянных клиентов физических и юридических лиц);

3. выездное обслуживание – кейтеринг (для постоянных клиентов физических и юридических лиц).

Отличительная особенность ресторана «Раздолье» заключается в том, что ресторан не отказывается от обычного формата обслуживания посетителей, однако при этом дизайн интерьеров и стилистка его оформления соответствуют его специализации. Это в свою очередь создает дополнительный интерес к ресторану и привлекает не только планируемую целевую аудиторию, но и также иных посетителей, для которых уникальный интерьер и специализация ресторана является основным моментом выбора.

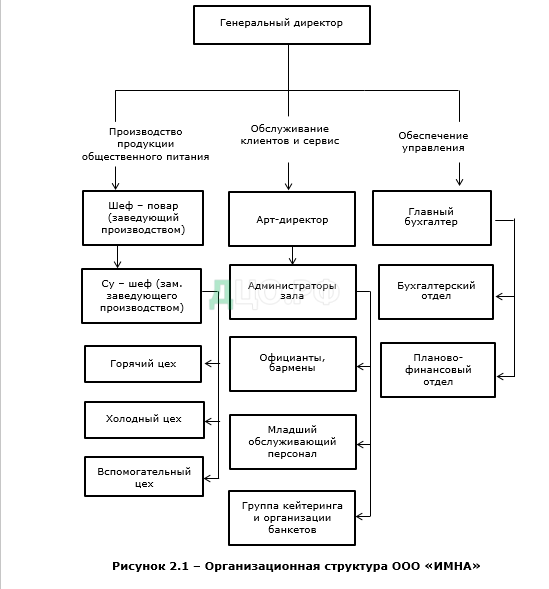

Организационная структура предприятия общественного питания ООО «ИМНА» представлена ниже на рисунке 2.1.

Представленная организационная структура относится к централизованным организационным структурам и имеет линейно-функциональный вид, основанной на распределении направлений деятельности предприятия общественного питания и формировании специальных подразделений, соответствующих направлению деятельности.

Высокая вертикальная функциональная структура может рассматриваться как департаментализация в соответствие с организационными ресурсами, так как каждый тип функциональной деятельности (управление кадрами, качеством, производственная деятельность, сбытовая деятельность, финансово-экономическая деятельность) имеет отношение к специфическим, используемым для выполнения организационных задач, ресурсам. В данном случае сотрудники и средства производства рассматриваются как организационный ресурс и группируются в одном отделе. Генеральный директор ООО «ИМНА» является единоличным исполнительным органом, осуществляющим общее стратегическое руководство деятельностью предприятия.

Для обеспечения оперативного руководства директор ООО «ИМНА» назначает на должности:

- шеф-повара (по направлению: основное производство, включая приготовление блюд для банкетов и кейтеринга),

- арт-директора (по направлению: обслуживание клиентов в зале и организация выездного сервиса),

- главного бухгалтера (по направлению: обеспечение управления финансами ресторана).

Данные сотрудники являются в свою очередь ответственными за деятельность своих подразделений в соответствие с указанными направлениями деятельности ресторана.

Далее представляется необходимым рассмотреть основные производственно-хозяйственные показатели деятельности исследуемого предприятия общественного питания ООО «ИМНА».

В связи с ковидными ограничениями, а затем пожаром, произошедшим в конце января 2022 года, ресторан не функционировал, поэтому ООО «ИМНА» данные отчетности за 2022 год не опубликованы. В данной работе мы будем использовать доступную отчетность за период 2019-2021 г.г. (Приложение 1).

В Приложении 2 представлены основные технико‑экономические показатели ООО «ИМНА».

Технико‑экономические показатели – это совокупность измерителей, характеризующих деятельность компании с точки зрения ее материально‑производственной базы и комплексного использования ресурсов.

Технико‑экономические показатели можно разделить на две группы – абсолютные и относительные показатели.

К абсолютным показателям следует отнести выручку, полную себестоимость (себестоимость продаж, увеличенную на сумму управленческих и коммерческих расходов), прибыль от продаж, чистую прибыль, стоимость имущества, основных средств, оборотных активов, среднесписочная численность персонала и пр.

В группе относительных показателей анализу чаще всего подвергаются следующие показатели:

- затратоемкость продукции (работ, услуг), т.е. отношение полной себестоимости к выручке;

- рентабельность продаж, т.е. отношение прибыли от продаж к выручке, выраженное в процентах;

- рентабельность активов, т.е. отношение чистой прибыли к стоимости активов, выраженное в процентах;

- коэффициент оборачиваемости имущества, т.е. отношение выручки к стоимости активов компании;

- коэффициент оборачиваемости оборотных активов, т.е. отношение выручки к стоимости оборотных активов компании;

- коэффициент закрепления оборотных активов как показатель обратный коэффициенту оборачиваемости оборотных активов;

- фондоотдача, т.е. отношение выручки к стоимости основных средства;

- фондоемкость как показатель, обратный фондоотдаче;

- фондовооруженность, т.е. отношение стоимости основных средств к среднесписочной численности персонала;

- производительность труда, т.е. отношение выручки к среднесписочной численности персонала.

Из данного анализа видно, что компания ООО «ИМНА» за рассматриваемый период (2019-2021 гг.) имела нестабильную динамику выручки, при этом снижение выручки на 19,43% относительно начального уровня оказало негативное влияние на финансовый результат компании. Однако снижение полной себестоимости на 21,33% оказало положительное влияние на финансовый результат, показывая экономию затрат. Необходимо отметить, что в 2021 г. основная деятельность компании стала менее затратоемкой, что также оказало положительное влияние на финансовый результат компании.

Для улучшения финансового состояния компании следует обратить внимание на устранение причин снижения выручки, например, улучшение качества продукции или увеличение объемов продаж. Также можно продолжить работу по сокращению затрат на производство и снижению полной себестоимости. Важно также анализировать эффективность использования имущества и основных средств, а также оптимизировать управленческие и коммерческие расходы. Все эти меры могут помочь улучшить финансовое состояние компании.

В течение анализируемого периода, компания имела нестабильную динамику выручки. Общее снижение составило 19,43%, при этом в 2020 году произошло крупное снижение на 42,37%, а в 2021 году — прирост на 39,80%. Несмотря на это, компания сумела снизить полную себестоимость на 21,33% за рассматриваемый период, что составляет 7,69% в среднем за каждый год. Данный показатель также имел нестабильную динамику, с крупным снижением в 2020 году на 48,41% и приростом в 2021 году на 52,48%. Это положительно повлияло на финансовый результат компании. Кроме того, прибыль от продаж повышалась в целом за рассматриваемый период, однако динамика этого показателя была нестабильной: в 2020 году произошел крупный прирост на 197,43%, а в 2021 году было зафиксировано снижение на 47,46%. Тем не менее, рентабельность продаж увеличилась в целом за рассматриваемый период, что свидетельствует о повышении эффективности деятельности компании. В то же время, снижение чистой прибыли на 95,21% негативно повлияло на финансовый результат компании. Прибыльность активов также снизилась в целом за рассматриваемый период.

В 2020 году количество оборотов, осуществленных активами ООО «ИМНА», снизилось на 45,27% и составило 0,752 оборотов, что свидетельствует о замедлении оборачиваемости имущества компании. Это объясняется уменьшением выручки на 42,37% в то время как стоимость активов увеличилась на 5,39%, что привело к снижению отдачи от использования активов. Однако в 2021 году количество оборотов увеличилось на 35,24% и достигло 1,017 оборотов, что свидетельствует о более быстрой оборачиваемости имущества компании. Это объясняется более быстрым ростом выручки на 39,80% по сравнению с ростом стоимости активов на 3,32%, что привело к повышению отдачи от использования имущества. Однако в целом за рассматриваемый период количество оборотов снизилось, что увеличило продолжительность одного оборота и негативно отразилось на динамике данных показателей.

За рассматриваемый период стоимость основных средств ООО «ИМНА» снизилась на 4 409 тыс. рублей, что составляет 64,11% в общей сложности или 28,93% в годовом исчислении. Такое снижение может быть связано с уменьшением инвестиционной активности компании и износом оборудования, что может привести к сокращению производственного потенциала. В 2019 году фондоотдача составляла 19,329 руб./руб., но в 2020 году эта цифра снизилась на 37,00% и составила 12,178 руб./руб. Это говорит о том, что основные средства использовались менее результативно, чем ранее, из-за более быстрого снижения выручки (42,37%) по сравнению со снижением стоимости основных средств (8,52%). Однако в 2021 году фондоотдача выросла на 256,36% и достигла 43,397 руб./руб. Это свидетельствует о более результативном использовании основных средств, благодаря росту выручки (+39,80%), при снижении стоимости основных средств (-60,77%). В целом за анализируемый период эффективность использования основных средств увеличилась, что привело к снижению фондоемкости. Также следует отметить, что обеспеченность компании основными средствами снизилась, с 265 тыс. руб. на 1 среднесписочного работника в 2019 году до 99 тыс. руб. в конце анализируемого периода.

За рассматриваемый период стоимость оборотных активов ООО «ИМНА» увеличилась на 13 065 тыс. рублей, что составляет 14,55% в общей сложности или 4,63% в годовом исчислении. Удельный вес оборотных активов в структуре имущества компании вырос на 4,82 процентных пункта, что говорит о повышении уровня мобильности активов и является положительным изменением в структуре имущества компании. Однако количество оборотов, совершенных оборотными активами, снизилось на 45,91% в 2020 году, что свидетельствует о замедлении оборачиваемости указанной части имущества из-за более быстрого снижения выручки (42,37%) по сравнению со снижением стоимости оборотных активов (6,48%). В 2021 году количество оборотов увеличилось на 29,96%, что свидетельствует о повышении оборачиваемости оборотных активов, благодаря более быстрому росту выручки (+39,80%) по сравнению с ростом стоимости оборотных активов (+7,58%). В целом за анализируемый период эффективность использования трудовых ресурсов снизилась, с выработкой на одного работника, составлявшей 5 113 тыс. рублей в 2019 году, до 4 284 тыс. рублей в конце анализируемого периода. Кроме того, среднесписочная численность работников ООО «ИМНА» снизилась на 1 человека, что составляет 3,85% в общей сложности или 1,30% в годовом исчислении.

На основе технико-экономических показателей можно осуществить факторный анализ изменения выручки компании под влиянием наличия ресурсов и эффективности их использования (фондоотдачи, оборачиваемости оборотных активов, производительности труда):

где – ресурсы компании (основные средства, оборотные активы, численность работников);

– эффективность использования ресурсов компании (фондоотдача, оборачиваемость оборотных активов, производительность труда).

Таким образом, первая факторная модель предназначена для исследования влияния на выручку ( ) изменения в наличии основных средств ( ) и эффективности их использования, выраженной показателем фондоотдачи ( ):

Вторая факторная модель – для исследования влияния на выручку изменения в наличии оборотных активов ( ) и эффективности их использования, выраженной показателем коэффициента оборачиваемости оборотных активов ( ):

Третья факторная модель – для исследования влияния на выручку изменения в наличии трудовых ресурсов ( ) и эффективности их использования, выраженной показателем производительности труда ( ):

Для проведения факторного анализа можно использовать способ абсолютных разниц. Общий алгоритм расчетов можно описать следующим образом:

Общее изменение выручки:

где индексами 0 и 1 обозначены, соответственно, базисный и отчетный периоды.

- Изменение выручки за счет изменения имеющихся в распоряжении компании ресурсов:

- Изменение выручки за счет изменения эффективности использования ресурсов:

- Проверка осуществляется по формуле:

В приложении 3 представлен факторный анализ выручки ООО «ИМНА».

В 2020 году выручка компании снизилась на 56 316 тыс. руб. по сравнению с предыдущим годом. Сокращение стоимости основных средств компании с 6 877 тыс. руб. до 6 291 тыс. руб. привело к уменьшению выручки на 11 327 тыс. руб. Эффективность использования основных средств также снизилась, что снизило выручку на 44 989 тыс. руб. Оба фактора — сокращение используемых ресурсов и снижение эффективности их использования — оказали отрицательное влияние на выручку. Вместе эти факторы привели к росту выручки на 56 316 тыс. руб. Изменение стоимости основных средств оказало влияние в размере 20,11%, а изменение фондоотдачи — 79,89% от общего негативного изменения выручки. Для компании в данной ситуации целесообразно разработать меры, направленные на повышение обеспеченности основными средствами и повышение эффективности использования трудовых ресурсов.

Компания увеличила стоимость оборотных активов с 89 782 тыс. руб. до 95 604 тыс. руб. Это увеличение привело к увеличению выручки на 8 620 тыс. руб. Однако эффективность использования оборотных активов снизилась, что снизило выручку на 64 936 тыс. руб. В результате совместного влияния этих факторов выручка снизилась на 56 316 тыс. руб. Если бы компании удалось сохранить значение коэффициента оборачиваемости на уровне базисного года, выручка увеличилась бы на 8 620 тыс. руб., достигнув 141 546 (132 926 + 8 620) тыс. руб. В данной ситуации для компании целесообразно разработать меры, направленные на повышение эффективности использования трудовых ресурсов.

Компания увеличила среднесписочную численность персонала с 28 чел. до 30 чел. Под влиянием данного фактора выручка выросла на 10 225 тыс. руб. Вместе с тем, эффективность использования трудовых ресурсов уменьшилась (производительность труда снизилась с 2 736 до 1 267 тыс. руб./чел.). Под влиянием указанного фактора выручка сократилась на 57 034 тыс. руб. Совместное влияние указанных факторов привело к снижению выручки на 46 809 тыс. руб. Если бы компании удалось сохранить значение производительности труда на уровне базисного года, выручку можно было бы нарастить на 10 225 тыс. руб., т.е. до 179 151 (168 926+10 225) тыс. руб. В сложившихся условиях компании целесообразно разработать мероприятия, направленные на повышение эффективности использования трудовых ресурсов.

Компания увеличила стоимость оборотных активов с 95 604 тыс. руб. до 102 847 тыс. руб. В результате этого выручка увеличилась на 5 804 тыс. руб. Кроме того, эффективность использования оборотных активов также увеличилась (коэффициент оборачиваемости вырос с 0,801 до 1,041 оборотов). Этот фактор привел к увеличению выручки на 24 690 тыс. руб. Общее влияние этих двух факторов привело к увеличению выручки на 30 494 тыс. руб. Компания использовала как экстенсивный (увеличение количества используемых ресурсов), так и интенсивный (увеличение эффективности использования этих ресурсов) факторы для увеличения выручки в 2021 году.

Компания сократила среднесписочную численность персонала с 28 чел. до 25 чел. В результате этого выручка снизилась на 8 208 тыс. руб. Однако эффективность использования трудовых ресурсов повысилась (производительность труда выросла с 2 736 до 4 284 тыс. руб./чел.). Этот фактор привел к увеличению выручки на 38 702 тыс. руб. Общее влияние этих двух факторов привело к увеличению выручки на 30 494 тыс. руб. Чтобы нарастить выручку, компании следует разработать мероприятия, направленные на повышение обеспеченности трудовыми ресурсами.

2.2 Анализ динамики и структуры доходов и расходов организации

В Приложении 4 представлен анализ динамики доходов и расходов ООО «ИМНА».

Сумма доходов компании снизилась на 23 314 тыс. руб., что в относительном выражении составляет ‑17,54% в целом за рассматриваемый период или ‑6,23% в среднем за каждый год рассматриваемого периода. Динамика данного показателя представлена на рисунке 2.2.

Рисунок 2.2 – Динамика доходов

В 2020 году доходы компании снизились на 56 316 тыс. руб., что составило 42,37% от предыдущего года. Однако в 2021 году доходы увеличились на 33 002 тыс. руб. или 43,08%. Эти изменения привели к нестабильной динамике общей суммы доходов компании. Снижение общей суммы доходов оказало негативное влияние на финансовый результат компании в анализируемый период.

В структуре доходов компании произошли изменения: доля выручки снизилась с 100,00% до 97,71%, тогда как доля прочих доходов увеличилась с 0,00% до 2,29%. Выручка сохраняла первое место в структуре доходов, что связано с отраслевой спецификой работы компании. Однако стоит отметить негативную динамику и снижение роли выручки в доходах компании.

Расходы компании снизились на 22 017 тыс. руб. за весь рассматриваемый период или в среднем на 5,94% в год. Динамика данного показателя представлена на рисунке 2.3.

Рисунок 2.3 – Динамика расходов

В течение анализируемого периода общая сумма расходов ООО «ИМНА» была нестабильной: в 2020 году она снизилась на 62 619 тыс. руб. или на 47,71%, а в 2021 году выросла на 40 602 тыс. руб. или на 59,16%. Это снижение общей суммы расходов положительно повлияло на финансовый результат компании.

При анализе изменений в структуре расходов следует отметить, что удельный вес себестоимости увеличился с 84,71% до 93,38%, тогда как удельный вес коммерческих расходов снизился с 14,08% до 0,00%, прочих расходов увеличился с 1,05% до 2,09%, а налог на прибыль увеличился с 0,16% до 4,53%.

Таким образом, в структуре расходов ООО «ИМНА» произошли изменения: себестоимость продолжала занимать первое место в структуре расходов, что связано с отраслевой спецификой деятельности компании. В начале периода коммерческие расходы занимали второе место по значимости, а к концу периода — налог на прибыль. Прочие расходы оставались менее значимыми в структуре расходов. При анализе качественных изменений в расходах компании следует обратить внимание на отрицательную динамику и увеличение роли таких видов расходов, как прочие расходы и налог на прибыль.

Структура доходов в ООО «ИМНА» представлена тремя товарными макро-группами: кейтеринг (выездное обслуживание), текущее обслуживание и персональное и корпоративное банкетное обслуживание. Динамика объемов продаж аза анализируемый период по указанным макро-группам, образующим оборот исследуемого предприятия общественного питания, представлена на рисунке 2.4.

Рисунок 2.4 – Динамика оборота ООО «ИМНА» за 2019 – 2021 гг., тыс. руб.

За 2020 г темп прироста оборота ООО «ИМНА» составил 22%, при этом по группам текущее обслуживание и кейтеринг прирост составил 25,2% и 30,8% соответственно. По группе персональное и корпоративное банкетное обслуживание наблюдается снижение объемов реализации на 8,4% по итогам 2020 года.

В 2021 году наблюдается аналогичная тенденция, группы оборота текущее обслуживание и кейтеринг показывают прирост на 51% и 47,8% соответственно, напротив по группе персональное и корпоративное банкетное обслуживание продолжается снижение объемов продаж, в 2021 году такое снижение составило 22%.

Таким образом, можно заключить, что исследуемое предприятие общественного питания ООО «ИМНА» получает основной прирост оборота за счет значительного роста объемов сбыта в двух товарных макро-группах: текущее обслуживание и кейтеринг (выездное обслуживание). Эти же товарные макро-группы занимают в структуре оборота долю 83,6% по итогам 2020 года.

При этом суммарная доля оборота, формируемого за счет макро-групп «текущее обслуживание» и «кейтеринг» показывает увеличение в 2020 и в 2021 году до 87,7% и 93,2% соответственно за счет опережающих темпов прироста объемов в указанных группах, формирующих оборот исследуемого предприятия общественного питания. Структура оборота ООО «ИМНА» за анализируемый период представлена на рисунке 2.5.

Рисунок 2.5 – Структура оборота ООО «ИМНА» за 2019 – 2021 гг., в% к общей сумме

Удельный вес оборота, формируемого за счет макро-группы «персональное и корпоративное обслуживание» постоянно снижается, если в 2020 г. удельный вес данной группы в общей сумме оборота составлял более 16%, то уже в 2020 году он составил не более 12,4% и в 2012 году понизился до 6,9%.

Таким образом, можно резюмировать, что структура оборота ресторана не значительно диверсифицирована, поскольку основную долю в обороте составляет текущее обслуживание и кейтеринг (выездное обслуживание). Постоянное снижение удельного веса макро-группы «персональное и корпоративное обслуживание» указывает на то, что данная группа услуг общественного питания в меньшей степени востребована посетителями ресторана, поскольку ресторан имеет ограниченные возможности регулярного проведения персонального и корпоративного банкетного обслуживания.

Связано это с тем, что организации такого вида обслуживания необходимо регулярное закрытие исследуемого предприятия общественного питания для остальных потребителей, что негативным образом сказывается и на эффективности ресторана (темпы роста расходов превышают темпы роста доходов), и на имидже (восприятии) ресторана целевыми аудиториями и прочими заинтересованными лицами.

Таким образом, можно резюмировать, что с одной стороны сложившаяся структура доходов ООО «ИМНА» по трем основным макро-группам позволяет данному предприятию общественного питания постоянно наращивать доходы в том числе и за счет того, что имеется определенная диверсификация оборота. Но, с другой стороны, исследуемое предприятие общественного питания не может усиливать диверсификацию оборота и повышать уровень отдельных макро-групп, образующих оборот ресторана, поскольку имеются объективные ограничения.

Далее рассмотрим выполнение плана оборота исследуемого предприятия общественного питания за анализируемый период. Ниже на рисунке 2.6 представлена динамика процентных показателей выполнения плана по обороту в исследуемом предприятии общественного питания.

Рисунок 2.6 – Динамика процента выполнения плана оборота ООО «ИМНА» за 2021 – 2022 гг., в % к общей сумме установленного плана

Представленные данные показывают, что в 2020 году уровень выполнения плана оборота в ООО «ИМНА» составил 97,1%, при этом по макро-группам «текущее обслуживание» и «кейтеринг» наблюдается перевыполнение плана на 4,5% и 0,7% соответственно, в то время как по макро-группе «персональное и корпоративное банкетное обслуживание» наблюдается невыполнение плана более чем на 2,8%.

В 2020 году и в 2021 году сохраняется аналогичная ситуация, которая показывает, что по группам, формирующим оборот предприятия общественного питания за счет текущего обслуживания и кейтеринга, наблюдается перевыполнение плана (в 2020 году на 2% и 3,8% соответственно, в 2021 году на 2,3% и 2,8% соответственно). По группе «персональное и корпоративное банкетное обслуживание» наблюдается невыполнение плана в 2020 году на 3,4% и в 2021 году на 3,8%.

За счет того, что перевыполнение плана по товарным макро-группам Текущее обслуживание и кейтеринг (выездное обслуживание) не может перекрыть невыполнение плана по товарной макро-группе Персональное и корпоративное банкетное обслуживание процент выполнения плана в ООО «ИМНА» постоянно снижается. Очевидно, что в 2020 году процент выполнения плана по обороту в ресторане снизился до 96,6%, в 2021 году – до 96,2%.

Основная причина заключается в том, что исследуемое предприятие на всем протяжении анализируемого периода не выполняет установленные плановые показатели по макро-группе, формирующей оборот за счет персонального и корпоративного банкетное обслуживание. Таким образом, на данном этапе можно предварительно заключить, что одной из причин финансовой нестабильности, а также снижения уровня прибыли от продаж является невыполнение плана по одной макро-групп, формирующих оборот предприятия общественного питания. За счет этого темпы прироста доходов ниже, чем темпы прироста расходов. Но, с другой стороны, данные таблицы 2.1 показывают, что в совокупности за анализируемый период равномерность выполнения плана оборота составляет более 99%.

Высокая вертикальная функциональная структура может рассматриваться как департаментализация в соответствие с организационными ресурсами, так как каждый тип функциональной деятельности (управление кадрами, качеством, производственная деятельность, сбытовая деятельность, финансово-экономическая деятельность) имеет отношение к специфическим, используемым для выполнения организационных задач, ресурсам. В данном случае сотрудники и средства производства рассматриваются как организационный ресурс и группируются в одном отделе. Генеральный директор ООО «ИМНА» является единоличным исполнительным органом, осуществляющим общее стратегическое руководство деятельностью предприятия.

Для обеспечения оперативного руководства директор ООО «ИМНА» назначает на должности:

- шеф-повара (по направлению: основное производство, включая приготовление блюд для банкетов и кейтеринга),

- арт-директора (по направлению: обслуживание клиентов в зале и организация выездного сервиса),

- главного бухгалтера (по направлению: обеспечение управления финансами ресторана).

Данные сотрудники являются в свою очередь ответственными за деятельность своих подразделений в соответствие с указанными направлениями деятельности ресторана.

Далее представляется необходимым рассмотреть основные производственно-хозяйственные показатели деятельности исследуемого предприятия общественного питания ООО «ИМНА».

В связи с ковидными ограничениями, а затем пожаром, произошедшим в конце января 2022 года, ресторан не функционировал, поэтому ООО «ИМНА» данные отчетности за 2022 год не опубликованы. В данной работе мы будем использовать доступную отчетность за период 2019-2021 г.г. (Приложение 1).

В Приложении 2 представлены основные технико‑экономические показатели ООО «ИМНА».

Технико‑экономические показатели – это совокупность измерителей, характеризующих деятельность компании с точки зрения ее материально‑производственной базы и комплексного использования ресурсов.

Технико‑экономические показатели можно разделить на две группы – абсолютные и относительные показатели.

К абсолютным показателям следует отнести выручку, полную себестоимость (себестоимость продаж, увеличенную на сумму управленческих и коммерческих расходов), прибыль от продаж, чистую прибыль, стоимость имущества, основных средств, оборотных активов, среднесписочная численность персонала и пр.

В группе относительных показателей анализу чаще всего подвергаются следующие показатели:

- затратоемкость продукции (работ, услуг), т.е. отношение полной себестоимости к выручке;

- рентабельность продаж, т.е. отношение прибыли от продаж к выручке, выраженное в процентах;

- рентабельность активов, т.е. отношение чистой прибыли к стоимости активов, выраженное в процентах;

- коэффициент оборачиваемости имущества, т.е. отношение выручки к стоимости активов компании;

- коэффициент оборачиваемости оборотных активов, т.е. отношение выручки к стоимости оборотных активов компании;

- коэффициент закрепления оборотных активов как показатель обратный коэффициенту оборачиваемости оборотных активов;

- фондоотдача, т.е. отношение выручки к стоимости основных средства;

- фондоемкость как показатель, обратный фондоотдаче;

- фондовооруженность, т.е. отношение стоимости основных средств к среднесписочной численности персонала;

- производительность труда, т.е. отношение выручки к среднесписочной численности персонала.

Из данного анализа видно, что компания ООО «ИМНА» за рассматриваемый период (2019-2021 гг.) имела нестабильную динамику выручки, при этом снижение выручки на 19,43% относительно начального уровня оказало негативное влияние на финансовый результат компании. Однако снижение полной себестоимости на 21,33% оказало положительное влияние на финансовый результат, показывая экономию затрат. Необходимо отметить, что в 2021 г. основная деятельность компании стала менее затратоемкой, что также оказало положительное влияние на финансовый результат компании.

Для улучшения финансового состояния компании следует обратить внимание на устранение причин снижения выручки, например, улучшение качества продукции или увеличение объемов продаж. Также можно продолжить работу по сокращению затрат на производство и снижению полной себестоимости. Важно также анализировать эффективность использования имущества и основных средств, а также оптимизировать управленческие и коммерческие расходы. Все эти меры могут помочь улучшить финансовое состояние компании.

В течение анализируемого периода, компания имела нестабильную динамику выручки. Общее снижение составило 19,43%, при этом в 2020 году произошло крупное снижение на 42,37%, а в 2021 году — прирост на 39,80%. Несмотря на это, компания сумела снизить полную себестоимость на 21,33% за рассматриваемый период, что составляет 7,69% в среднем за каждый год. Данный показатель также имел нестабильную динамику, с крупным снижением в 2020 году на 48,41% и приростом в 2021 году на 52,48%. Это положительно повлияло на финансовый результат компании. Кроме того, прибыль от продаж повышалась в целом за рассматриваемый период, однако динамика этого показателя была нестабильной: в 2020 году произошел крупный прирост на 197,43%, а в 2021 году было зафиксировано снижение на 47,46%. Тем не менее, рентабельность продаж увеличилась в целом за рассматриваемый период, что свидетельствует о повышении эффективности деятельности компании. В то же время, снижение чистой прибыли на 95,21% негативно повлияло на финансовый результат компании. Прибыльность активов также снизилась в целом за рассматриваемый период.

В 2020 году количество оборотов, осуществленных активами ООО «ИМНА», снизилось на 45,27% и составило 0,752 оборотов, что свидетельствует о замедлении оборачиваемости имущества компании. Это объясняется уменьшением выручки на 42,37% в то время как стоимость активов увеличилась на 5,39%, что привело к снижению отдачи от использования активов. Однако в 2021 году количество оборотов увеличилось на 35,24% и достигло 1,017 оборотов, что свидетельствует о более быстрой оборачиваемости имущества компании. Это объясняется более быстрым ростом выручки на 39,80% по сравнению с ростом стоимости активов на 3,32%, что привело к повышению отдачи от использования имущества. Однако в целом за рассматриваемый период количество оборотов снизилось, что увеличило продолжительность одного оборота и негативно отразилось на динамике данных показателей.

За рассматриваемый период стоимость основных средств ООО «ИМНА» снизилась на 4 409 тыс. рублей, что составляет 64,11% в общей сложности или 28,93% в годовом исчислении. Такое снижение может быть связано с уменьшением инвестиционной активности компании и износом оборудования, что может привести к сокращению производственного потенциала. В 2019 году фондоотдача составляла 19,329 руб./руб., но в 2020 году эта цифра снизилась на 37,00% и составила 12,178 руб./руб. Это говорит о том, что основные средства использовались менее результативно, чем ранее, из-за более быстрого снижения выручки (42,37%) по сравнению со снижением стоимости основных средств (8,52%). Однако в 2021 году фондоотдача выросла на 256,36% и достигла 43,397 руб./руб. Это свидетельствует о более результативном использовании основных средств, благодаря росту выручки (+39,80%), при снижении стоимости основных средств (-60,77%). В целом за анализируемый период эффективность использования основных средств увеличилась, что привело к снижению фондоемкости. Также следует отметить, что обеспеченность компании основными средствами снизилась, с 265 тыс. руб. на 1 среднесписочного работника в 2019 году до 99 тыс. руб. в конце анализируемого периода.

За рассматриваемый период стоимость оборотных активов ООО «ИМНА» увеличилась на 13 065 тыс. рублей, что составляет 14,55% в общей сложности или 4,63% в годовом исчислении. Удельный вес оборотных активов в структуре имущества компании вырос на 4,82 процентных пункта, что говорит о повышении уровня мобильности активов и является положительным изменением в структуре имущества компании. Однако количество оборотов, совершенных оборотными активами, снизилось на 45,91% в 2020 году, что свидетельствует о замедлении оборачиваемости указанной части имущества из-за более быстрого снижения выручки (42,37%) по сравнению со снижением стоимости оборотных активов (6,48%). В 2021 году количество оборотов увеличилось на 29,96%, что свидетельствует о повышении оборачиваемости оборотных активов, благодаря более быстрому росту выручки (+39,80%) по сравнению с ростом стоимости оборотных активов (+7,58%). В целом за анализируемый период эффективность использования трудовых ресурсов снизилась, с выработкой на одного работника, составлявшей 5 113 тыс. рублей в 2019 году, до 4 284 тыс. рублей в конце анализируемого периода. Кроме того, среднесписочная численность работников ООО «ИМНА» снизилась на 1 человека, что составляет 3,85% в общей сложности или 1,30% в годовом исчислении.

На основе технико-экономических показателей можно осуществить факторный анализ изменения выручки компании под влиянием наличия ресурсов и эффективности их использования (фондоотдачи, оборачиваемости оборотных активов, производительности труда):

где – ресурсы компании (основные средства, оборотные активы, численность работников);

– эффективность использования ресурсов компании (фондоотдача, оборачиваемость оборотных активов, производительность труда).

Таким образом, первая факторная модель предназначена для исследования влияния на выручку ( ) изменения в наличии основных средств ( ) и эффективности их использования, выраженной показателем фондоотдачи ( ):

Вторая факторная модель – для исследования влияния на выручку изменения в наличии оборотных активов ( ) и эффективности их использования, выраженной показателем коэффициента оборачиваемости оборотных активов ( ):

Третья факторная модель – для исследования влияния на выручку изменения в наличии трудовых ресурсов ( ) и эффективности их использования, выраженной показателем производительности труда ( ):

Для проведения факторного анализа можно использовать способ абсолютных разниц. Общий алгоритм расчетов можно описать следующим образом:

- Общее изменение выручки:

где индексами 0 и 1 обозначены, соответственно, базисный и отчетный периоды.

- Изменение выручки за счет изменения имеющихся в распоряжении компании ресурсов:

- Изменение выручки за счет изменения эффективности использования ресурсов:

- Проверка осуществляется по формуле:

В приложении 3 представлен факторный анализ выручки ООО «ИМНА».

В 2020 году выручка компании снизилась на 56 316 тыс. руб. по сравнению с предыдущим годом. Сокращение стоимости основных средств компании с 6 877 тыс. руб. до 6 291 тыс. руб. привело к уменьшению выручки на 11 327 тыс. руб. Эффективность использования основных средств также снизилась, что снизило выручку на 44 989 тыс. руб. Оба фактора — сокращение используемых ресурсов и снижение эффективности их использования — оказали отрицательное влияние на выручку. Вместе эти факторы привели к росту выручки на 56 316 тыс. руб. Изменение стоимости основных средств оказало влияние в размере 20,11%, а изменение фондоотдачи — 79,89% от общего негативного изменения выручки. Для компании в данной ситуации целесообразно разработать меры, направленные на повышение обеспеченности основными средствами и повышение эффективности использования трудовых ресурсов.

Компания увеличила стоимость оборотных активов с 89 782 тыс. руб. до 95 604 тыс. руб. Это увеличение привело к увеличению выручки на 8 620 тыс. руб. Однако эффективность использования оборотных активов снизилась, что снизило выручку на 64 936 тыс. руб. В результате совместного влияния этих факторов выручка снизилась на 56 316 тыс. руб. Если бы компании удалось сохранить значение коэффициента оборачиваемости на уровне базисного года, выручка увеличилась бы на 8 620 тыс. руб., достигнув 141 546 (132 926 + 8 620) тыс. руб. В данной ситуации для компании целесообразно разработать меры, направленные на повышение эффективности использования трудовых ресурсов.

Компания увеличила среднесписочную численность персонала с 28 чел. до 30 чел. Под влиянием данного фактора выручка выросла на 10 225 тыс. руб. Вместе с тем, эффективность использования трудовых ресурсов уменьшилась (производительность труда снизилась с 2 736 до 1 267 тыс. руб./чел.). Под влиянием указанного фактора выручка сократилась на 57 034 тыс. руб. Совместное влияние указанных факторов привело к снижению выручки на 46 809 тыс. руб. Если бы компании удалось сохранить значение производительности труда на уровне базисного года, выручку можно было бы нарастить на 10 225 тыс. руб., т.е. до 179 151 (168 926+10 225) тыс. руб. В сложившихся условиях компании целесообразно разработать мероприятия, направленные на повышение эффективности использования трудовых ресурсов.

Компания увеличила стоимость оборотных активов с 95 604 тыс. руб. до 102 847 тыс. руб. В результате этого выручка увеличилась на 5 804 тыс. руб. Кроме того, эффективность использования оборотных активов также увеличилась (коэффициент оборачиваемости вырос с 0,801 до 1,041 оборотов). Этот фактор привел к увеличению выручки на 24 690 тыс. руб. Общее влияние этих двух факторов привело к увеличению выручки на 30 494 тыс. руб. Компания использовала как экстенсивный (увеличение количества используемых ресурсов), так и интенсивный (увеличение эффективности использования этих ресурсов) факторы для увеличения выручки в 2021 году.

Компания сократила среднесписочную численность персонала с 28 чел. до 25 чел. В результате этого выручка снизилась на 8 208 тыс. руб. Однако эффективность использования трудовых ресурсов повысилась (производительность труда выросла с 2 736 до 4 284 тыс. руб./чел.). Этот фактор привел к увеличению выручки на 38 702 тыс. руб. Общее влияние этих двух факторов привело к увеличению выручки на 30 494 тыс. руб. Чтобы нарастить выручку, компании следует разработать мероприятия, направленные на повышение обеспеченности трудовыми ресурсами.

2.2 Анализ динамики и структуры доходов и расходов организации

В Приложении 4 представлен анализ динамики доходов и расходов ООО «ИМНА».

Сумма доходов компании снизилась на 23 314 тыс. руб., что в относительном выражении составляет ‑17,54% в целом за рассматриваемый период или ‑6,23% в среднем за каждый год рассматриваемого периода. Динамика данного показателя представлена на рисунке 2.2.

Рисунок 2.2 – Динамика доходов

В 2020 году доходы компании снизились на 56 316 тыс. руб., что составило 42,37% от предыдущего года. Однако в 2021 году доходы увеличились на 33 002 тыс. руб. или 43,08%. Эти изменения привели к нестабильной динамике общей суммы доходов компании. Снижение общей суммы доходов оказало негативное влияние на финансовый результат компании в анализируемый период.

В структуре доходов компании произошли изменения: доля выручки снизилась с 100,00% до 97,71%, тогда как доля прочих доходов увеличилась с 0,00% до 2,29%. Выручка сохраняла первое место в структуре доходов, что связано с отраслевой спецификой работы компании. Однако стоит отметить негативную динамику и снижение роли выручки в доходах компании.

Расходы компании снизились на 22 017 тыс. руб. за весь рассматриваемый период или в среднем на 5,94% в год. Динамика данного показателя представлена на рисунке 2.3.

Рисунок 2.3 – Динамика расходов

В течение анализируемого периода общая сумма расходов ООО «ИМНА» была нестабильной: в 2020 году она снизилась на 62 619 тыс. руб. или на 47,71%, а в 2021 году выросла на 40 602 тыс. руб. или на 59,16%. Это снижение общей суммы расходов положительно повлияло на финансовый результат компании.

При анализе изменений в структуре расходов следует отметить, что удельный вес себестоимости увеличился с 84,71% до 93,38%, тогда как удельный вес коммерческих расходов снизился с 14,08% до 0,00%, прочих расходов увеличился с 1,05% до 2,09%, а налог на прибыль увеличился с 0,16% до 4,53%.

Таким образом, в структуре расходов ООО «ИМНА» произошли изменения: себестоимость продолжала занимать первое место в структуре расходов, что связано с отраслевой спецификой деятельности компании. В начале периода коммерческие расходы занимали второе место по значимости, а к концу периода — налог на прибыль. Прочие расходы оставались менее значимыми в структуре расходов. При анализе качественных изменений в расходах компании следует обратить внимание на отрицательную динамику и увеличение роли таких видов расходов, как прочие расходы и налог на прибыль.

Структура доходов в ООО «ИМНА» представлена тремя товарными макро-группами: кейтеринг (выездное обслуживание), текущее обслуживание и персональное и корпоративное банкетное обслуживание. Динамика объемов продаж аза анализируемый период по указанным макро-группам, образующим оборот исследуемого предприятия общественного питания, представлена на рисунке 2.4.

Рисунок 2.4 – Динамика оборота ООО «ИМНА» за 2019 – 2021 гг., тыс. руб.

За 2020 г темп прироста оборота ООО «ИМНА» составил 22%, при этом по группам текущее обслуживание и кейтеринг прирост составил 25,2% и 30,8% соответственно. По группе персональное и корпоративное банкетное обслуживание наблюдается снижение объемов реализации на 8,4% по итогам 2020 года.

В 2021 году наблюдается аналогичная тенденция, группы оборота текущее обслуживание и кейтеринг показывают прирост на 51% и 47,8% соответственно, напротив по группе персональное и корпоративное банкетное обслуживание продолжается снижение объемов продаж, в 2021 году такое снижение составило 22%.

Таким образом, можно заключить, что исследуемое предприятие общественного питания ООО «ИМНА» получает основной прирост оборота за счет значительного роста объемов сбыта в двух товарных макро-группах: текущее обслуживание и кейтеринг (выездное обслуживание). Эти же товарные макро-группы занимают в структуре оборота долю 83,6% по итогам 2020 года.

При этом суммарная доля оборота, формируемого за счет макро-групп «текущее обслуживание» и «кейтеринг» показывает увеличение в 2020 и в 2021 году до 87,7% и 93,2% соответственно за счет опережающих темпов прироста объемов в указанных группах, формирующих оборот исследуемого предприятия общественного питания. Структура оборота ООО «ИМНА» за анализируемый период представлена на рисунке 2.5.

Рисунок 2.5 – Структура оборота ООО «ИМНА» за 2019 – 2021 гг., в% к общей сумме

Удельный вес оборота, формируемого за счет макро-группы «персональное и корпоративное обслуживание» постоянно снижается, если в 2020 г. удельный вес данной группы в общей сумме оборота составлял более 16%, то уже в 2020 году он составил не более 12,4% и в 2012 году понизился до 6,9%.

Таким образом, можно резюмировать, что структура оборота ресторана не значительно диверсифицирована, поскольку основную долю в обороте составляет текущее обслуживание и кейтеринг (выездное обслуживание). Постоянное снижение удельного веса макро-группы «персональное и корпоративное обслуживание» указывает на то, что данная группа услуг общественного питания в меньшей степени востребована посетителями ресторана, поскольку ресторан имеет ограниченные возможности регулярного проведения персонального и корпоративного банкетного обслуживания.

Связано это с тем, что организации такого вида обслуживания необходимо регулярное закрытие исследуемого предприятия общественного питания для остальных потребителей, что негативным образом сказывается и на эффективности ресторана (темпы роста расходов превышают темпы роста доходов), и на имидже (восприятии) ресторана целевыми аудиториями и прочими заинтересованными лицами.

Таким образом, можно резюмировать, что с одной стороны сложившаяся структура доходов ООО «ИМНА» по трем основным макро-группам позволяет данному предприятию общественного питания постоянно наращивать доходы в том числе и за счет того, что имеется определенная диверсификация оборота. Но, с другой стороны, исследуемое предприятие общественного питания не может усиливать диверсификацию оборота и повышать уровень отдельных макро-групп, образующих оборот ресторана, поскольку имеются объективные ограничения.

Далее рассмотрим выполнение плана оборота исследуемого предприятия общественного питания за анализируемый период. Ниже на рисунке 2.6 представлена динамика процентных показателей выполнения плана по обороту в исследуемом предприятии общественного питания.

Рисунок 2.6 – Динамика процента выполнения плана оборота ООО «ИМНА» за 2021 – 2022 гг., в % к общей сумме установленного плана

Представленные данные показывают, что в 2020 году уровень выполнения плана оборота в ООО «ИМНА» составил 97,1%, при этом по макро-группам «текущее обслуживание» и «кейтеринг» наблюдается перевыполнение плана на 4,5% и 0,7% соответственно, в то время как по макро-группе «персональное и корпоративное банкетное обслуживание» наблюдается невыполнение плана более чем на 2,8%.

В 2020 году и в 2021 году сохраняется аналогичная ситуация, которая показывает, что по группам, формирующим оборот предприятия общественного питания за счет текущего обслуживания и кейтеринга, наблюдается перевыполнение плана (в 2020 году на 2% и 3,8% соответственно, в 2021 году на 2,3% и 2,8% соответственно). По группе «персональное и корпоративное банкетное обслуживание» наблюдается невыполнение плана в 2020 году на 3,4% и в 2021 году на 3,8%.

За счет того, что перевыполнение плана по товарным макро-группам Текущее обслуживание и кейтеринг (выездное обслуживание) не может перекрыть невыполнение плана по товарной макро-группе Персональное и корпоративное банкетное обслуживание процент выполнения плана в ООО «ИМНА» постоянно снижается. Очевидно, что в 2020 году процент выполнения плана по обороту в ресторане снизился до 96,6%, в 2021 году – до 96,2%.

Основная причина заключается в том, что исследуемое предприятие на всем протяжении анализируемого периода не выполняет установленные плановые показатели по макро-группе, формирующей оборот за счет персонального и корпоративного банкетное обслуживание. Таким образом, на данном этапе можно предварительно заключить, что одной из причин финансовой нестабильности, а также снижения уровня прибыли от продаж является невыполнение плана по одной макро-групп, формирующих оборот предприятия общественного питания. За счет этого темпы прироста доходов ниже, чем темпы прироста расходов. Но, с другой стороны, данные таблицы 2.1 показывают, что в совокупности за анализируемый период равномерность выполнения плана оборота составляет более 99%.

Страницы: 1 2