или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Разработка методики анализа эффективности инвестиционной деятельности

Предлагаемые в специальной литературе критерии и методы анализа эффективности инвестиционной деятельности

Прежде чем рассматривать критерии и методы анализа эффективности инвестиционной деятельности, обратимся к определению эффективности деятельности в целом. В специальной литературе такие авторы как Федоренко И.Н.[1] и Кучерова Е.В.[2] утверждают, что система внутреннего контроля (СВК) является инструментом обеспечения эффективности деятельности. И действительно, в соответствии с определением, представленным в Федеральных стандартах аудиторской деятельности[3]: «Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам». Аналогичное определение СВК приводится в Международных стандартах аудита[4]. Таким образом, одна из целей создания системы внутреннего контроля — обеспечение уверенности в эффективности деятельности организации. Исходя из этого, эффективность СВК можно рассматривать как критерий эффективности деятельности. Однако, на текущем этапе развития систем внутреннего контроля на предприятиях, основные контрольные функции в рамках СВК направлены на устранение рисков финансово-хозяйственной деятельности. Таким образом, эффективность СВК будет одним из, но не единственным, критерием эффективности инвестиционной деятельности. При этом, чем выше эффективность СВК, тем ниже вероятность преднамеренных и непреднамеренных ошибок и тем ниже риски деятельности. Для оценки надежности системы внутреннего контроля в специальной литературе авторы предлагают различные методики (табл. 3).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 3 Обзор предлагаемых в специальной литературе методик оценки системы внутреннего контроля

| Автор/Источник | Название | Суть методики |

| Специалисты фирмы «Гориславцев и К»/ Л.Г. Макарова, М.А. Штефан, А.К. Ковина «Основы аудита. Самоучитель» | Тесты «Да-нет» | Проверяются на наличие элементы функциональных систем компании. В случае наличия соответствующего элемента дается ответ да, отсутствия – нет и ответ не характерно, если у организации нет необходимости в каком-либо элементе. Оценка СВК дается по количеству положительных ответов. |

| Ю.А. Данилевский, Н.А. Ремизов и др./ Л.Г. Макарова, М.А. Штефан, А.К. Ковина «Основы аудита. Самоучитель» | Тесты с характеристиками элементов СВК | Для каждого элемента определяется его степень надежности как низкая, средняя или высокая. Для оценки общего уровня надежности рассчитывают среднюю арифметическую взвешенную между количеством ответов и их степенью надежности. |

| Методические рекомендации по проведению проверки и оценки организации внутреннего контроля в кредитных организациях | Тесты с балльно-весовой оценкой | Оценке надежности каждого элемента присваивается соответствующий балл (3-высокий уровень надежности, 2 – средний, 1 – низкий). Общая надежность определяется как частное от деления количества баллов, полученных по результатам оценки на максимально возможное количество баллов. |

| Е.Б. Морковкина/ Л.Г. Макарова, М.А. Штефан, А.К. Ковина «Основы аудита. Самоучитель» | Сочетание статистического и качественного методов оценки СВК | Качественная оценка СВК осуществляется путем экспертной оценки элементов и присвоения им весов и баллов. Количественная оценка осуществляется путем присвоения баллов качества на основании значений финансовых показателей. Итоговая оценка определяется как средневзвешенная количественной и качественной оценок. |

Продолжение таблицы 3

| Автор/Источник | Название | Суть методики |

| Л.Г. Макарова/ Л.Г. Макарова, М.А. Штефан, А.К. Ковина «Основы аудита. Самоучитель» | Многокритериальный прием (Метод анализа иерархий) | Основой данной методики является представление задачи (оценки СВК) в виде дерева или сети из соответствующих групп и элементов и последующее их попарное сравнение. |

| Методика оценки эффективности системы внутреннего контроля дочерних и зависимых организаций АО «Самрук-Казына» | Тесты «Да-Нет» с присвоением баллов | Проверяются на наличие элементы СВК компании. В случае наличия соответствующего элемента дается ответ да, ему соответствует 1 балл, отсутствия – нет, ему соответствует 0. Оценка компонентов осуществляется путем деления полученных баллов на максимально возможное количество. Оценка СВК рассчитывается как среднее арифметическое оценок компонентов. |

Представленные методики достаточно разнообразны, но большинство из них основаны на тестировании элементов и компонентов СВК. В соответствии с Международными стандартами аудита[6] система внутреннего контроля содержит пять компонентов:

- Контрольная среда;

- Процесс оценки рисков хозяйственной деятельности;

- Информационная среда;

- Контрольные действия;

- Мониторинг средств контроля.

В рамках разрабатываемой методики для оценки эффективности СВК применим методику разработанную специалистами фирмы «Гориславцев и Ко». Преимущества данной методики заключаются в простоте практического применения и наличии не только количественных, но и качественных оценок надежности и эффективности.

Далее перейдем к анализу литературы на предмет наличия специальных критериев и методов анализа эффективности инвестиционной деятельности.

Задаваясь вопросом об эффективности инвестиционной деятельности, современные авторы, часто рассматривают ее только как эффективность инвестиционных проектов. При этом принято выделять эффективность проекта в целом и эффективность участия в проекте, а также общественную и коммерческую эффективность. Основы данного подхода заложены в Методических рекомендациях[7], там же определены основные показатели, которые рекомендуется рассчитывать при оценке эффективности инвестиционных проектов. В специальной литературе такой подход находит отражение в работах следующих авторов: Э.И. Крылов, В.М. Власова, И.В. Журавкова[8]; М.А. Гайворонская, Е.А. Дынников[9]; О.В. Еременко, И.А. Григорьев[10]; Фуэнсанта Кутиласс Гомарис, Жуан Педро Санчез Балеста[11]; Жуан Мануэль Гарсиа Лара, Беатрис Гарсиа Осма, Фернандо Пеналва[12]. Все они используют показатели оценки инвестиционных проектов, как показатели эффективности инвестиционной деятельности (табл. 4).

Таблица 4 Обзор предлагаемых в специальной литературе показателей оценки эффективности инвестиционной деятельности

| Показатели оценки эффективности | Методические рекомендации по оценке инвестиционных проектов | Э.И. Крылов, В.М. Власова, И.В. Журавкова | М.А. Гайворонская, Е.А. Дынников | О.В. Еременко, И.А. Григорьев | Ф.К. Гомарис, Ж.П.С. Балеста | Ж. М. Гарсиа Лара, Беатрис Г. Осма, Ф. Пеналва |

| Чистый доход | + | + | ||||

| Чистый дисконтированный доход | + | + | + | + | + | + |

| Внутренняя норма доходности | + | + | + | + | ||

| Стоимость проекта | + | + | ||||

| Срок окупаемости | + | + | + | + | ||

| Индекс рентабельности инвестиций | + | + | + | + | ||

| Учетная норма рентабельности | + | + | + | |||

| Коэффициент сравнительной экономической эффективности | + | + | + | |||

| Показатели оценки финансового состояния компании — инвестора | + |

«Анализ таблицы позволяет сказать, что наиболее часто в литературе рассматриваются 4 показателя эффективности инвестиций: Чистый дисконтированный доход (ЧДД), Внутренняя норма доходности (ВНД), Срок окупаемости (СО), Индекс рентабельности инвестиций (ИР). Рассмотрение инвестиционной деятельности как совокупности проектов, дает возможность использовать, при анализе эффективности инвестиционной деятельности, перечисленные показатели. Однако в таком случае, их расчет необходимо проводить в обобщенном виде:

- Чистый дисконтированный доход от инвестиционной деятельности;

- Внутренняя норма доходности инвестиций;

- Срок окупаемости инвестиционной деятельности;

- Индекс рентабельности инвестиционной деятельность.

Несмотря на непротиворечивость такого подхода, использование даже обобщенных показателей, не позволит сформировать комплексной оценки эффективности процесса инвестирования. Так как объектом исследования является инвестирование как процесс, то также целесообразно рассмотреть критерии эффективности процессов. В литературе рассматриваются различные процессы и критерии их эффективности. Обзор предлагаемых авторами критериев эффективности процессов представим в таблице 5».

Таблица 5 Обзор предлагаемых в специальной литературе критериев эффективности процесса

| Автор/Источник | Процесс | Критерии эффективности |

| И. Немировский Показатели эффективности бизнес-процессов | Производство | 1) Затраты ресурсов: временные; материальные; 2) Затраты на брак; 3) Затраты на обучение, подготовку и повышение квалификации сотрудников; 4) Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг; 5) Показатели стоимости процесса. |

| Н.А. Дранкова Критерии оценки эффективности и результативности системы менеджмента качества | Разработка | 1) Число разработанных новых видов продукции |

| Управление финансово-экономической деятельностью | 1) Рентабельность продукции; 2) Доля возврата продукции; 3) Прибыль от сбыта продукции; 4) Доли затрат на материалы и производство; 5) Затраты на планово-предупредительный ремонт; 6) Доля затрат на обучение и стимулирование персонала в области качества; 7) Доля затрат на информационное обеспечение качества; 8) Размер средней заработной платы по предприятию. | |

| Инженерное обеспечение | 1) Модернизация оборудования; 2) Простои электрооборудования. |

Продолжение таблицы 5

| Автор/Источник | Процесс | Критерии эффективности |

| Ю.А. Суханова, И.Н. Куренков, Е.Е. Лунева, С.Г. Цапко Критерии оценки эффективности бизнес процессов приборостроительного предприятия | Бизнес-процесс разработки изделия | 1) Доля нерегламентированных «входов» и «выходов» бизнес-процесса; 2) Степень автоматизации передачи данных между бизнес-процессами; 3) Степень регламентации деятельности по разработке изделия; 4) Отсутствие зон пересечения ответственности и зон безответственности при выполнении бизнес-процессов разработки изделия; 5) Степень обеспеченности информационными средствами сотрудников отделения в соответствии с их должностями; 6) Объем процессов, выполняющихся с учетом современных методик разработки радиоэлектронных изделий. |

| Управляющие бизнес-процессы | 1) Уровень контроля временных ресурсов, затрачиваемых при разработке изделия; 2) Уровень контроля сотрудников, участвующих в разработке изделия; 3) Уровень контроля материальных ресурсов, затрачиваемых при разработке изделия; 4) Степень поддержки информационными средствами деятельности по управлению разработкой изделия; 5) Уровень контроля распределения ресурсов требуемых для выполнения работ; 6) Уровень планирования работ по проекту; 7) Уровень контроля версий документов при разработке изделия; 8) Управляемость издержками, возникающими при изготовлении изделия; 9) Управляемость сроками выполнения проекта. | |

| Процесс автоматизации деятельности | 1) Степень охвата задач разработки и управления разработкой изделия современными информационными системами и технологиями; 2) Доля документов, передаваемых при выполнении бизнес-процессов отделения с использованием средств электронного документооборота; 3) Степень унификации специализированного программного обеспечения, используемого для разработки изделия; 4) Степень автоматизации передачи данных между различными информационными системами. |

«На основании литературы, представленной в таблице 5 можно сделать следующие выводы: наиболее часто в специальной литературе авторы рассматривают процесс производства и другие, связанные с ним процессы; также стоит сказать, что для каждого процесса критерии эффективности специфичны. Один из авторов пишет об эффективности процесса следующее: «Измерения процесса можно разделить на следующие категории: качество; количество; время; легкость в использовании; деньги. Именно эти пять категорий помогут найти критерии для измерения наиболее важных для достижения успеха контрольных точек процесса. При измерении эффективности необходимо отдельно рассматривать составляющие самого процесса. Процесс можно разбить на входные параметры, действия, выходные параметры, результаты. Так, когда речь идет о результатах процесса, нужно определить следующие критерии эффективности процесса: приводит ли процесс к желаемому результату; насколько хорошо результат процесса удовлетворяет потребности получателя. При этом результат процесса может быть измерен в единицах качества, количества, времени, стоимости»[19]. На основании рассмотренной литературы осуществим разработку критериев анализа эффективности инвестиционной деятельности.

Непосредственно методы, как и критерии эффективности инвестиционной деятельности не представлены в специальной литературе. В рамках оценки эффективности СВК, расчета критериев эффективности инвестиционных проектов и оценки процессов необходимо применение методов опроса и сравнения, анализа и синтеза, а также коэффициентного анализа. В следующем пункте работы, в рамках разработки комплексной методики оценки эффективности используем и дополним представленные критерии и методы».

2.2. Разработка критериев оценки эффективности инвестиционной деятельности

«Первоначальным этапом экономического анализа является оценка объекта исследования, для оценки эффективности инвестиционной деятельности необходимо определить критерии оценки. Обзор литературы показал отсутствие специальных критериев оценки эффективности процесса инвестиционной деятельности. Для разработки критериев эффективности обратимся к задачам исследования, сформированным в главе 1. Напомним, что задачи формировались пересечением подпроцессов инвестиционной деятельности, методов анализа и характеристик эффективности. Критерии оценки экономичности, продуктивности и результативности подпроцессов осуществления инвестиционной деятельности сформируем в соответствии с задачами исследования (табл. 6).

Таблица 6 Критерии оценки эффективности инвестиционной деятельности

| Этапы инвестиционной деятельности | Критерии оценки экономичности | Критерии оценки продуктивности | Критерии оценки результативности |

| 1 | 2 | 3 | |

| 1. Анализ инвестиционных возможностей | К11 | К12 | К13 |

| 2. Формирование инвестиционного бюджета | К21 | К22 | К23 |

| 3. Разработка и утверждение инвестиционных проектов | К31 | К32 | К33 |

| 4. Управление инвестиционными проектами | К41 | К42 | К43 |

| 5. Оценка финансовых результатов | К51 | К52 | К53 |

В данной таблице приведен перечень критериев, каждый из которых определяет экономичность, продуктивность или результативность одного из подпроцессов инвестиционной деятельности. Для разработки критериев необходимо вспомнить следующие определения: 1. Экономичность процесса определяет рациональное, экономное использование необходимых ресурсов; 2. Продуктивность процесса означает его способность производить полезные продукты, т.е. на выходе процесса получаются результаты необходимые и полезные для других пользователей; 3. Результативность – это способность процесса приводить к достижению поставленной цели. Разработанные критерии эффективности представим в таблице 7. В данной таблице критерии эффективности структурированы по подпроцессам инвестиционной деятельности. Также для каждого критерия указано, какую характеристику эффективности он показывает: Э — экономичность, П — продуктивность, Р – результативность».

Таблица 7 Критерии эффективности процесса инвестиционной деятельности

| Хара-тери-стика | Крите-рий | Содержание | Расчет / Значение | Источники информации | Характеристика коэффициента |

| Анализ инвестиционных возможностей | |||||

| Э | К11 | Отношение трудовых затрат к количеству инвестиционных планов | Количество часов / Количество проектов | Внутренняя информация: инвестиционные планы, перечень рассматриваемых вариантов инвестиций, протокол заседания комиссии по утверждению инвестиционных проектов, трудозатраты по инвестиционным проектам | Количественно-качественный |

| П | К12 | Отношение количества принятых проектов к количеству инвестиционных планов | Количество принятых проектов / Количество планов | Количественно-качественный | |

| Р | К131 | Соответствие инвестиционных планов внутренним нормативным требованиям | Да / Нет

| Качественный | |

| Р | К132 | Выполнение анализа инвестиционных возможностей в соответствии с установленными сроками | Да / Нет

| Качественный | |

| Формирование инвестиционного бюджета | |||||

| Э | К21 | Отношение трудовых затрат к количеству финансовых планов | Количество часов / Количество финансовых планов | Внутренняя информация: финансовые планы, перечень рассматриваемых вариантов инвестиций, протокол заседания комиссии по утверждению инвестиционных проектов, трудозатраты по инвестиционным проектам | Количественно-качественный |

| П | К22 | Отношение количества принятых проектов к количеству финансовых планов | Количество принятых проектов / Количество финансовых планов | Количественно-качественный | |

| Р | К231 | Отношение фактических вложений к плановым | Сумма фактических инвестиций / Сумма плановых инвестиций | Количественный | |

| Р | К232 | Выполнение формирования инвестиционного бюджета в соответствии с установленными сроками | Да / Нет

| Качественный | |

Продолжение таблицы 7

| Хара-тери-стика | Крите-рий | Содержание | Расчет / Значение | Источники информации | Характеристика коэффициента |

| Разработка и утверждение инвестиционных проектов | |||||

| Э | К31 | Отношение трудовых затрат к количеству инвестиционных проектов | Количество человеко-часов / Количество рассмотренных проектов | Внутренняя информация: инвестиционные планы, ТЭО, финансовые планы, протокол заседания комиссии по утверждению инвестиционных проектов, трудозатраты и распределение обязанностей по инвестиционным проектам, цель, миссия и стратегия компании. Внешняя информация: процентные ставки на рынке. | Количественно-качественный |

| П | К32 | Отношение количества принятых проектов к количеству рассмотренных проектов | Количество принятых проектов / Количество рассмотренных проектов | Количественно-качественный | |

| Р | К331 | Отношение фактических показателей эффективности инвестиционных проектов к плановым | ЧДД (факт)/ ЧДД (план); ВНД (факт)/ВНД (план); СО (факт)/СО (план); ИР (факт)/ИР (план) | Количественные | |

| Р | К332 | Отношение доходности проектов к стоимости финансовых ресурсов | Внутренняя норма доходности (факт) / Стоимость инвестированного капитала (факт) | Количественный | |

| Р | К333 | Отсутствие зон пересечения ответственности и зон безответственности при осуществлении ИД | Отсутствуют / Присутствуют

| Качественный | |

| Р | К334 | Выполнение разработки и утверждения инвестиционных проектов в соответствии с установленными сроками | Да / Нет

| Качественный | |

| Р | К335 | Соответствие реализованных проектов цели и стратегии компании | Да / Нет

| Качественный | |

Продолжение таблицы 7

| Хара-тери-стика | Крите-рий | Содержание | Расчет / Значение | Источники информации | Характеристика коэффициента |

| Управление инвестиционными проектами | |||||

| Э | К41 | Отношение трудовых затрат к количеству реализованных инвестиционных проектов | Количество человеко-часов / Количество реализованных проектов | Внутренняя информация: инвестиционные планы, ТЭО, финансовые планы, распоряжения по изменению инвестиционных проектов, трудозатраты и распределение обязанностей по инвестиционным проектам. Внешняя информация: рыночные котировки, предложения о покупке, продаже от контрагентов, процентные ставки, изменения рыночной конъюнктуры. | Количественно-качественный |

| П | К42 | Отношение количества проектов, по которым были приняты управленческие решения, к количеству проектов, по которым это было необходимо | Количество измененных проектов / Возможное количество измененных проектов | Количественно-качественный | |

| Р | К431 | Отсутствие зон пересечения ответственности и зон безответственности при управлении ИД | Отсутствуют / Присутствуют | Качественный | |

| Р | К432 | Отсутствие существенных ошибок и искажений в бухгалтерской, управленческой и налоговой информации об инвестиционной деятельности | Отсутствуют / Присутствуют

| Качественный | |

| Р | К433 | Отсутствие неактуальных инвестиционных проектов и неприемлемых рисков | Отсутствуют / Присутствуют | Качественный | |

| Р | К434 | Выполнение задач управления инвестиционными проектами в соответствии с установленными сроками | Да / Нет

| Качественный | |

Продолжение таблицы 7

| Хара-тери-стика | Крите-рий | Содержание | Расчет / Значение | Источники информации | Характеристика коэффициента |

| Оценка финансовых результатов | |||||

| Э | К51 | Отношение трудовых затрат к количеству выбывающих инвестиционных проектов | Количество человеко-часов / Количество выбывающих проектов | Внутренняя информация: инвестиционные планы, ТЭО, финансовые планы, распоряжения по изменению инвестиционных проектов, трудозатраты и распределение обязанностей по инвестиционным проектам, данные бухгалтерского учета и отчетности. Внешняя информация: рыночные котировки, предложения о покупке, продаже от контрагентов, процентные ставки, изменения рыночной конъюнктуры. | Количественно-качественный |

| П | К52 | Соотношение совокупной прибыли (убытка) от выбытия объекта инвестирования к максимально возможной прибыли | Прибыль (убыток) при выбытии / Максимально возможная прибыль при всех альтернативных вариантах выбытия | Количественный | |

| Р | К531 | Изменение финансовых показателей организации в результате осуществления инвестиционной деятельности | Изменение фондоотдачи основных средств (ОС); Изменение рентабельности ОС; Изменение прочих доходов; Изменение денежных притоков от ИД | Количественно-качественный | |

| Р | К532 | Выполнение оценки финансовых результатов в соответствии с установленными сроками | Да / Нет

| Качественный | |

«В представленной таблице описаны критерии оценки эффективности инвестиционной деятельности. Можно заметить, что некоторые критерии таблицы 6 были расширены до нескольких показателей, в таком случае использовались обозначение K131, K132 и так далее. Критерии представляют собой как количественные, так и качественные характеристики. Большинство критериев имеют характеристику количественно-качественных. Эта особенность связана с необходимостью комплексной оценки и учета различных объективных факторов при оценке подпроцессов. Например, все критерии К11,К21,К31,К41,К51 являются количественно-качественными, т.к. при оценке экономичности использования трудовых ресурсов, помимо количества планов или проектов необходимо также учитывать сложность проектов и объемы расчетов по ним».

Стоит также заметить, что среди разработанных критериев часть являются только качественными. Данные критерии целесообразно включить в оценку эффективности СВК для упрощения модели оценки эффективности инвестиционной деятельности и оптимизации количества критериев для расчета. В таблице 8 систематизируем качественные критерии эффективности в соответствии с компонентами СВК, в которые они включаются. Таким образом, при разработке тестов для оценки системы внутреннего контроля инвестиционной деятельности необходимо включить в тесты оценки компонентов элементы, соответствующие перечисленным критериям.

Таблица 8 Отражение критериев эффективности процесса инвестиционной деятельности в рамках системы внутреннего контроля

| Компонент системы внутреннего контроля | Критерий | Содержание критерия |

| Контрольная среда | К335 | Соответствие реализованных проектов цели и стратегии компании |

| Информационная среда | К432 | Отсутствие существенных ошибок и искажений в бухгалтерской, управленческой и налоговой информации об инвестиционной деятельности |

| Контрольные действия | К131 | Соответствие инвестиционных планов внутренним нормативным требованиям |

| К132 | Выполнение анализа инвестиционных возможностей в соответствии с установленными сроками | |

| К232 | Выполнение формирования инвестиционного бюджета в соответствии с установленными сроками | |

| К333 | Отсутствие зон пересечения ответственности и зон безответственности при осуществлении ИД | |

| К334 | Выполнение разработки и утверждения инвестиционных проектов в соответствии с установленными сроками | |

| К431 | Отсутствие зон пересечения ответственности и зон безответственности при управлении ИД | |

| К433 | Отсутствие неактуальных инвестиционных проектов и неприемлемых рисков | |

| К434 | Выполнение задач управления инвестиционными проектами в соответствии с установленными сроками | |

| К532 | Выполнение оценки финансовых результатов в соответствии с установленными сроками |

Описанные критерии используем в качестве базы для разработки комплексной методики анализа эффективности, которую осуществим в следующем пункте работы.

2.3. Разработка методики анализа эффективности инвестиционной деятельности

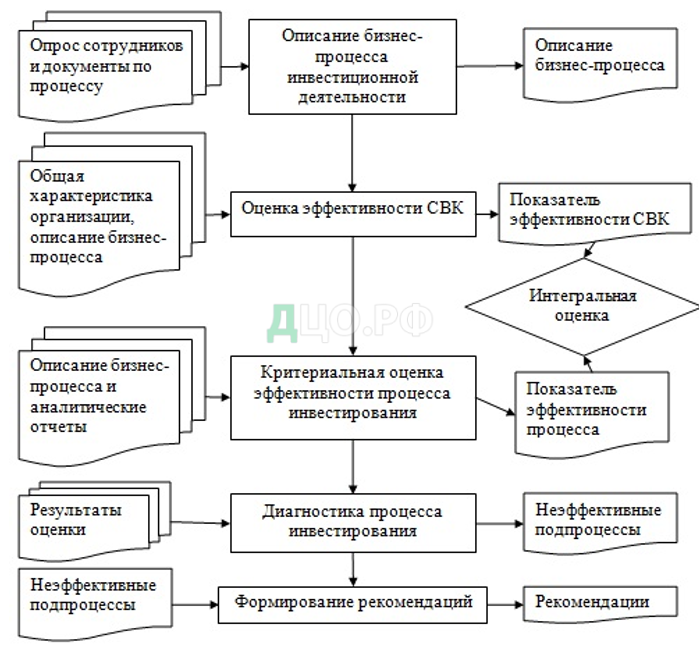

По мнению современных авторов финансовый анализ состоит из трех основных этапов: оценки, диагностики и прогнозирования. В рамках анализа эффективности инвестиционной деятельности необходимо осуществлять оценку, диагностику и прогнозирование, однако в общую методику также следует включить дополнительные этапы (рисунок 2).

Рис. 2. Этапы анализа эффективности инвестиционной деятельности

Рисунок 2 отражает последовательные этапы осуществления анализа эффективности, а также представляет информационную базу и результаты по итогам каждого этапа анализа. В дальнейшем более подробно рассмотрим каждый этап и элементы необходимой информации.

В соответствии с разработанным планом анализ эффективности инвестиционной деятельности следует начать с подробного описания процесса инвестиционной деятельности и рисков, присущих данному процессу. Реализация данного этапа формирует одну из частей информационной базы для дальнейшего анализа. Для описания бизнес-процесса инвестирования следует использовать внутренние источники информации компании: внутренние регламенты, описания процессов, а также материалы интервью с сотрудниками, непосредственно занимающимися осуществлением бизнес-процессов. Наличие в организации уже описанного, действующего бизнес-процесса, как это принято в большинстве крупных организаций, способно существенно упростить задачу. Целесообразно также формирование описания «идеального» процесса или процесса «как должно быть», что позволяет провести сравнение текущей ситуации с желаемой, и определить, насколько эффективен текущий процесс инвестиционной деятельности по отношению к целевым параметрам.

В рамках описания бизнес-процесса необходимо определить присущие ему риски и их влияние на осуществление процесса. Для того чтобы идентифицировать риски процесса инвестиционной деятельности необходимо понимать какие виды рисков могут быть присущи бизнес-процессам, т.е. иметь представление о видах рисков. Однако вопрос классификации рисков далеко неоднозначен и достоин стать отдельной темой исследования. В рамках данной работы мы рассмотрим две системы классификации рисков, первую из них используют в целях внутреннего аудита (табл. 9).

Таблица 9 Классификация рисков в целях внутреннего аудита

| Финансовые риски | Стратегические риски | Операционные риски |

| · Риск недостаточности капитала/платежеспособности · Риск ликвидности · Кредитный риск · Рыночный риск · Риск изменения | Изменения переменных бизнес-плана или стратегии: |

· Оценка спроса

· Бизнес-цикл

· Поведение конкурентов

· Изменения технологии

Включает, например:

Риск ухудшения репутации

Системный/страновой риск

· Риск ненадлежащего управления

и мошенничества

· Риск сбоя внутренних систем/средств контроля

· Риск, связанные с соблюдением законодательных

норм и правил

· Правовой риск

· Технологический риск

В данной классификации все риски подразделяются на три группы: финансовые, стратегические и операционные. Риски каждой группы могут оказывать существенное влияние как на деятельность компании в целом, так и на инвестиционную деятельность в частности. В зарубежной практике широкое распространение получила классификация рисков, имеющая название «Универсальные бизнес риски». В данной классификации выделяют 10 основных бизнес рисков присущих деятельности любой компании. Классификация универсальных бизнес рисков является более широкой, чем рассмотренная классификация, сопоставление обоих видов классификаций дает понять, что в первой риски представлены более конкретно, но в целом они охватывают меньше областей. Таким образом, в целях анализа инвестиционной деятельности рассмотрим универсальные бизнес риски и их реализацию в инвестиционной деятельности (табл. 10).

Таблица 10 Универсальные бизнес риски и их реализация в инвестиционной деятельности

| Риск | Детализация риска | Реализация риска в рамках инвестиционной деятельности |

| Недостоверность финансовой отчетности | Наличие в отчетности существенных искажений | Ошибки в отражении объектов инвестиционной деятельности в финансовой отчетности |

| Нарушение принципов учета и отчетности | Использование методов учета, непредусмотренных нормативными актами и противоречащих утвержденным принципам учета | Применение некорректных методов при учете объектов инвестиционной деятельности |

| Нарушение непрерывности деятельности | Невозможность обеспечения непрерывности деятельности ввиду влияния внутренних факторов, например, технологий производства и сбыта | Нарушение непрерывности производственных процессов, потребовавших существенных инвестиций |

| Получение штрафных санкций и вовлечение в судебные разбирательства | Необходимость уплаты штрафов в результате нарушения законодательства, например, в отношении уплаты налога на прибыль | Необходимость уплаты штрафов или судебные тяжбы, связанные с нормативным регулированием в отношении объектов инвестиционной деятельности |

| Ошибки в принятии управленческих решений | Недолжное планирование, организация и принятие решений, например, неоперативное поступление информации | Недооценка и неверный выбор инвестиционного проекта, отсутствие управленческих действий на стадии осуществления инвестиционного проекта |

| Недостаточные доходы | Потеря выплат и компенсаций от контрагентов, а также снижение дохода ввиду потери доли рынка | Переоценка будущих денежных потоков от инвестиционной деятельности или их снижение ввиду объективных обстоятельств |

| Разрушение и потеря внеоборотных активов | Выход из строя оборудования и помещений, обесценение активов, разрушение активов в результате природных факторов и чрезвычайных ситуаций | Потеря активов, в которые осуществлены вложения, но которые при этом не начали приносить денежные потоки |

| Избыточные затраты | Осуществление затрат, которых можно было избежать или которые могли возникнуть в меньшем объеме, затраты связанные с неэффективностью процессов | Избыточные затраты связанные с осуществлением инвестиционных проектов, например, затраты непредусмотренные на этапе планирования, затраты, связанные с неэффективностью процесса инвестирования |

Продолжение таблицы 10

| Риск | Детализация риска | Реализация риска в рамках инвестиционной деятельности |

| Потеря конкурентных преимуществ, неудовлетворение ожиданий потребителя | Невозможность должного реагирования на изменение спроса и условий конкуренции | Изменение внешних рыночных условий, влияющих на использование объектов, в которые осуществляются инвестиционные вложения |

| Недобросовестные действия и конфликт интересов | Мошеннические действия со стороны персонала, нарушение политик и правил компании в целях получения личной выгоды | Недобросовестные действия работников, осуществляющих процесс инвестирования |

Каждый из перечисленных рисков может возникать на любом этапе осуществления инвестиционной деятельности, поэтому при описании бизнес-процесса и его рисков необходимо принимать во внимание все возможные виды рисков.

Описание процесса в целях анализа эффективности можно представить в форме таблицы (табл. 11). Формат таблицы является ориентировочным примером и отображает основную информацию, которую необходимо собрать в рамках описания процесса (на примере анализа инвестиционных возможностей и формирования финансовых планов).

Данная таблица представляет собой описание бизнес-процессов «как есть», т.е. текущего процесса, функционирующего в организации, и «как должно быть», т.е. процесса, соответствующего целевым параметрам. Описание осуществляется по подпроцессам, с указанием ответственных лиц, рисков, и контрольных процедур.

Таблица 11 Описание процесса инвестиционной деятельности

| Подпроцесс | Риски | Как есть | Как должно быть | ||

| Ответственные | Контрольные процедуры | Ответственные | Контрольные процедуры | ||

| Формирование альтернативных вариантов инвестирования | § риск необоснованности инвестиций с точки зрения процессов и технологий § риск некорректной оценки рыночных условий § риск недобросовестных действий при поиске и выборе поставщика § риск нормативного регулирования | Инициатор | Документальное оформление | Инициатор | Документальное оформление, подтверждение соответствия установленным требованиям |

| Формирование инвестиционных планов | Инициатор | Ограничение доступа к системам, разделение обязанностей по поиску поставщиков и подрядчиков, документальное оформление | Инициатор и специалист инвестиционного отдела | Ограничение доступа к системам, разделение обязанностей по поиску поставщиков и подрядчиков, документальное оформление | |

| Экспертиза инвестиционных планов | Инициатор и специалист инвестиционного отдела | Документальное оформление, проверка соответствия документов внутренним нормативным актам | Инициатор и специалист инвестиционного отдела, руководитель инвестиционного отдела | Документальное оформление, проверка соответствия документов внутренним нормативным актам | |

Продолжение таблицы 11

| Подпроцесс | Риски | Как есть | Как должно быть | ||

| Ответственные | Контрольные процедуры | Ответственные | Контрольные процедуры | ||

| Формирование финансовых планов | § риск некорректной оценки финансовых показателей ввиду нарушения непрерывности деятельности § риски нормативного регулирования § риск неверного выбора инвестиционного проекта § переоценка будущих денежных потоков от инвестиционной деятельности или их снижение ввиду объективных обстоятельств § риск появления непредусмотренных на этапе планирования избыточных затрат § риск некорректной оценки рыночных условий § риск недобросовестных действий при поиске и выборе поставщика | Инициатор и специалисты планового отдела | Документальное оформление | Инициатор и специалисты планового отдела | Документальное оформление, подтверждение соответствия установленным требованиям |

| Определение объема и источников финансирования инвестиционной деятельности | Инициатор и специалисты планового отдела, специалист инвестиционного отдела | Ограничение доступа к системам, разделение обязанностей по поиску поставщиков и подрядчиков | Инициатор и специалисты планового отдела, специалист инвестиционного отдела | Ограничение доступа к системам, разделение обязанностей по поиску поставщиков и подрядчиков | |

| Выбор вариантов инвестирования на основании финансовых планов | Инициатор и специалист инвестиционного отдела, руководитель инвестиционного отдела, руководитель планового отдела, старший менеджер сотрудника-инициатора | Документальное оформление, авторизация выбора руководством, ограничение доступа к системе одобрения | Инициатор и специалист инвестиционного отдела, руководитель инвестиционного отдела, руководитель планового отдела, старший менеджер сотрудника-инициатора | Документальное оформление, авторизация выбора руководством, многоуровневая система одобрения, ограничение доступа к системе одобрения | |

Следующий этап в анализе эффективности – оценка эффективности СВК инвестиционной деятельности. Описание процесса инвестирования и результаты интервью, проведенного в рамках подготовки описания, являются базовой частью информации необходимой для оценки эффективности СВК, но кроме того необходимо составить общую характеристику организации, раскрывающую следующие вопросы:

- Общая характеристика деятельности компании;

- Цель, миссия и стратегия компании;

- Организационная структура;

- Кадровая политика: система мотивации, обучения и развития персонала;

- Общая характеристика и основные направления инвестиционной деятельности;

- Система бухгалтерского учета в компании, в том числе, система учета инвестиционных объектов;

- Система мониторинга контрольных действий в целом и в отношении объектов инвестиционной деятельности.

Обобщение данной информации позволяет облегчить работы по тестированию системы внутреннего контроля. При необходимости рассмотрения дополнительных элементов в составе компонентов СВК, в соответствии со спецификой деятельности и организации внутреннего контроля в компании, информационная база также может быть дополнена.

По итогам обзора литературы для оценки СВК выбрана балльная методика, разработанная специалистами аудиторской компании «Гориславцев и Ко». Данная методика основывается на тестировании отдельных элементов СВК и обобщении результатов с целью формирования оценки эффективности СВК. Для применения методики необходимо разработать тесты для оценки компонентов СВК с учетом особенностей инвестиционной деятельности, а также качественных критериев эффективности процесса инвестирования, сформированных в пункте 2.2 данной работы. Также стоит отметить, что для компонента СВК – мониторинг, нецелесообразна разработка отдельного теста. В контексте международных стандартов мониторинг рассматривается как мониторинг контрольных действий, поэтому в тест оценки средств контроля включим часть вопросов для оценки их мониторинга. Более того, несколько расширим данное понятие, в связи с высокой значимостью процесса оценки рисков для инвестиционной деятельности и включим несколько вопросов относительно мониторинга процесса оценки рисков в соответствующий тест СВК.

- Тест для оценки контрольной среды осуществления инвестиционной деятельности.

«Контрольная среда характеризует условия, в которых осуществляется внутренний контроль, отношение, осведомленность и практические действия руководства и/или собственников проверяемого экономического субъекта, направленные на установление и поддержание СВК». Оценку контрольной среды следует осуществлять при помощи теста, представленного в таблице 12.

Таблица 12 Тест для оценки контрольной среды

| Элементы контрольной среды | Да | Нет | Не характерно |

| 1. Стиль и основные принципы управления | |||

| 1.1. Разработаны и утверждены стратегические цели организации | |||

| 1.2. Стратегические цели и инвестиционная деятельность организации связаны | |||

| 1.3. Руководство понимает важность СВК в отношении инвестиционных объектов | |||

| 1.4. Руководство понимает значение бухгалтерского отчета и отчетности | |||

| 1.5. Руководство понимает важность аудита и консультирования по вопросам инвестиционной деятельности | |||

Продолжение таблицы 12

| Элементы контрольной среды | Да | Нет | Не характерно |

| 1.6. Применяются способы подотчетности должностных лиц, связанных с осуществлением инвестиционной деятельности | |||

| 1.7. Разработаны и утверждены меры по предупреждению конфликтов интересов | |||

| 2. Организационная структура | |||

| 2.1. Организационная структура соответствует размерам и деятельности организации | |||

| 2.2. Организован внутренний контроль инвестиционной деятельности в организации | |||

| 2.3. Бухгалтерский учет инвестиционной деятельности ведется специальным подразделением (бухгалтерией) | |||

| 2.4. Разработан и соблюден график документооборота в организации | |||

| 2.5. Должностные инструкции разработаны и систематически соблюдаются | |||

| 3. Распределение ответственности и полномочий | |||

| 3.1. на выполнение операций с инвестиционными объектами | |||

| 3.2. на осуществление договорной работы по инвестиционной деятельности | |||

| 3.3. на ведение бухгалтерского учета инвестиционных объектов и его контроль | |||

| 4. Кадровая политика | |||

| 4.1. Проводится аттестация персонала | |||

| 4.2. Разработана система повышения квалификации кадров | |||

| 4.3. Утвержден и соблюдается график отпусков | |||

| 4.4. Отсутствует текучесть кадров | |||

| 4.5. Разработана система стимулирования труда | |||

| 4.6. Проводится инструктаж работников | |||

| Итого ответов | |||

В рамках тестирования необходимо ответить на каждый вопрос теста. В колонку с необходимым ответом ставится 1 балл и затем рассчитывается сумма баллов в каждой колонке. Для оценки элемента СВК, в данном случае – контрольной среды, определяется процентное соотношение положительных ответов к общему количеству ответов в опросе, что формирует процентный показатель эффективности контрольной среды, который назовем ЭфКС.

- Тест для оценки процесса оценки и мониторинга рисков инвестиционной деятельности.

В соответствии с международными стандартами процесс оценки рисков в организации включает в себя следующие процессы:

«(a) выявление бизнес-рисков, значимых для целей финансовой отчетности;

(b) оценка значительности рисков;

(c) оценка вероятности возникновения рисков;

(d) принятие решений о мерах по снижению таких рисков».

В процессе анализе эффективности инвестиционной деятельности нас интересует оценка всех рисков, а не только рисков, значимых для целей финансовой отчетности, более того в тестирование данного компонента СВК стоит добавить вопросы по мониторингу рисков и контрольных процедур. На основании вышеперечисленного составляем опрос для тестирования процесса оценки и мониторинга рисков инвестиционной деятельности (табл. 13). Стоит заметить, что процесс оценки рисков является важнейшей составляющей не только организации бизнес-процесса инвестирования, но и критичным аспектом осуществления инвестиционной деятельности, что подразумевает оценку рисков при рассмотрении и осуществлении различных проектов. Принимая во внимание данную информацию, в тестирование процесса оценки рисков включим тестирование на уровне бизнес-процесса и внутри бизнес-процесса в рамках оценки рисков проектов.

Таблица 13 Тест для оценки процесса оценки и мониторинга рисков

| Элементы информационной системы | Да | Нет | Не характерно |

| 1. Оценка и мониторинг рисков процесса инвестирования | |||

| 1.1. Организован и реализуется процесс выявления рисков бизнес-процесса инвестирования | |||

| 1.2. Осуществляется оценка значительности выявленных рисков | |||

| 1.3. Осуществляется оценка вероятности возникновения выявленных рисков | |||

| 1.4. Разработаны и применяются меры по снижению рисков бизнес-процесса инвестиционной деятельности | |||

| 1.5. Происходит систематический пересмотр и переоценка рисков | |||

| 1.6. Осуществляется мониторинг средств контроля, направленных на устранение рисков процесса инвестирования | |||

| 2. Оценка рисков инвестиционных проектов | |||

| 2.1. Организован и реализуется процесс выявления рисков на этапе рассмотрения инвестиционных проектов | |||

| 2.2. Осуществляется оценка влияния выявленных рисков на потенциальный результат осуществления проекта | |||

| 2.3. Осуществляется оценка вероятности возникновения выявленных рисков | |||

| 2.4. Разработаны и применяются меры по снижению рисков инвестиционных проектов | |||

| Итого ответов | |||

На основании представленного теста осуществляется оценка эффективности двух компонентов СВК и получается процентные показатель ЭфПОР, который используется далее для формирования общей оценки эффективности СВК.

- Тест для оценки информационной системы осуществления инвестиционной деятельности.

Информационная система представляет собой технические, программные средства, работу персонала, процедуры сбора и обработки информации, базы данных. Информационная система инвестиционной деятельности включает в себя систему бухгалтерского учета, а также обособленные системы работы с инвестиционными проектами при их наличии в компании. Для тестирования информационной системы предлагается использование следующего теста (табл. 14).

Таблица 14 Тест для оценки информационной системы

| Элементы информационной системы | Да | Нет | Не характерно |

| 1. Организация ведения бухгалтерского учета | |||

| 1.1. Технология ведения учета инвестиционной деятельности и формирования отчетности разработана и соответствует масштабам и специфике деятельности | |||

| 1.2. Разработаны и утверждены формы внутренней отчетности и порядок их представления | |||

| 1.3. Раздельное ведение учета собственного имущества и имущества других организаций | |||

| 1.4. Осуществляется раздельный учет текущих и капитальных расходов и затрат | |||

| 1.5. Обеспечивается соблюдение принципов ведения учета в части учета объектов инвестиционной деятельности | |||

| 1.6. Применяемые способы учета, не предусмотренные законодательством, обоснованы и утверждены в учетной политике | |||

| 1.7. Данные первичного, аналитического, синтетического, сводного учета и отчетности являются сопоставимыми и не содержат существенных искажений | |||

| 2. Автоматизированная система бухгалтерского учета | |||

| 2.1. Бухгалтерский учет полностью автоматизирован | |||

| 2.2. Автоматизированная система полностью адаптирована к особенностям деятельности предприятия | |||

| 2.3. Инструкции по работе с программным обеспечением разработаны, утверждены и находятся в открытом доступе | |||

| 2.4. За последний отчетный период сбоев в работе автоматизированной системы не выявлено | |||

| 3. Информационная система инвестиционной деятельности | |||

| 3.1. Существует обособленная автоматизированная система отслеживания этапов инвестиционной деятельности | |||

| 3.2. Система оснащена ограничением доступа и другими превентивными контролями | |||

| 3.3. Инструкции по работе с программным обеспечением разработаны, утверждены и находятся в открытом доступе | |||

| 3.4. За последний отчетный период сбоев в работе автоматизированной системы не выявлено | |||

| Итого ответов | |||

При помощи представленного теста производится оценка информационной системы аналогично оценке контрольной среды. На основании ответов формируется вывод об эффективности данного элемента СВК и определяется показатель — ЭфИС.

- Тест для оценки средств внутреннего контроля осуществления инвестиционной деятельности.

Следующий элемент СВК – средства контроля, включает в себя оценку контрольных действий, направленных на снижение рисков инвестиционной деятельности. Средства контроля отражают инструменты контроля, применяющиеся руководством для обеспечения эффективного и надежного управления. Контрольные действия подразделяются на четыре группы, отраженные в таблице 15.

Таблица 15 Тест для оценки средств внутреннего контроля операций с инвестиционными объектами

| Элементы средств контроля | Да | Нет | Не характерно |

| 1. Средства текущего контроля | |||

| 1.1. Инвентаризации инвестиционных объектов проводятся согласно утвержденному графику | |||

| 1.2. В полной мере выполняются требования системы подтверждения полномочий при доступе к активам, документам, компьютерным системам обработки | |||

| 1.3. Утверждены и исполняются договоры о материальной ответственности | |||

| 1.4. Разработаны и используются инструкции о порядке обеспечения сохранности инвестиционных объектов | |||

| 1.5. Обеспечиваются условия сохранности имущества и документации (имеются сейфы, оборудованные склады, сигнализация, служба охраны) | |||

| 1.6. Разработаны и соблюдаются требования по оформлению инвестиционных и финансовых планов | |||

| 1.7. Задачи выполняются в соответствии с установленными сроками | |||

| 1.8. Отсутствуют зоны пересечения ответственности и зоны безответственности при осуществлении операций по инвестиционной деятельности | |||

| 1.9. Производится систематический пересмотр и оценка рисков и актуальности осуществляемых инвестиционных проектов | |||

Продолжение таблицы 15

| Элементы средств контроля | Да | Нет | Не характерно |

| 2. Контроль хозяйственных операций на стадии первичного учета и подготовки информации | |||

| 2.1. Регулярно проводится проверка санкционирования хозяйственных операций инвестиционной деятельности | |||

| 2.2. Регулярно проверяется соблюдение нормативных актов, норм и нормативов в отношении учета инвестиционной деятельности | |||

| 2.3. Контролируется соответствие данных первичных документов и отражаемых в них активов | |||

| 2.4. Систематически проверяются взаимосвязи хозяйственных операций | |||

| 2.5. Ведутся журналы регистрации документов | |||

| 2.6. Соблюдаются правила ведения журналов регистрации документов, и применяется последовательная нумерация | |||

| 3. Проверка выполнения функций внутреннего контроля | |||

| 3.1. Проверяется соблюдение учетной политики и ее элементов | |||

| 3.2. Проводятся внезапные инвентаризации и другие проверки | |||

| 3.3. Контролируется выполнение должностных инструкций | |||

| 3.4. Контролируются нетипичные операции | |||

| 3.5. Проверяются сверки расчетов | |||

| 4. Прочие | |||

| 4.1. Проводится оценка финансового состояния партнеров при заключении сделок (при заключении договоров на строительство, договоров займа и т.п.) | |||

| 4.2. Эффективность и целесообразность вложения до их осуществления финансово — экономически обосновываются | |||

| Итого ответов | |||

Тест для оценки контрольной среды следует модифицировать при оценке конкретного процесса. В проверку средств текущего контроля необходимо включить оценку имеющихся контрольных процедур процесса инвестиционной деятельности. По итогам тестирования также формируется оценка эффективности контрольных действий – ЭфКД. Показатели эффективности всех элементов являются процентными показателями. В соответствии с выбранной методикой, основываясь на оценке компонентов СВК, надежность системы в целом оценивается как среднее арифметической представленных показателей, т.е. оценка эффективности или надежности СВК выражается следующей формулой: ЭфСВК = (ЭфКС+ ЭфПОР + ЭфИС+ ЭфКД)/4.

В соответствии с разработанной методикой, следующий шаг в формировании интегральной оценки эффективности – критериальная оценка эффективности процесса инвестиционной деятельности. Однако прежде чем приступить к расчету критериев, необходимо подготовить информационную базу, которая будет включать:

- Описание процесса;

- Аналитический отчет о трудозатратах (табл. 16);

- Аналитический отчет об инвестиционной деятельности (табл. 17);

- Аналитический отчет по переоценке инвестиционных проектов.

Аналитический отчет о трудозатратах формируется путем опроса сотрудников: каждому сотруднику, который участвует в процессе осуществления инвестиционной деятельности необходимо оценить какой процент от общего времени загрузки или сколько часов он тратит на каждый этап работы. В качестве базы для оценки времени можно взять среднее время работы за квартал (40 часов*12 недель) – 480 часов. Соответственно, в таком случае сотрудникам необходимо оценить, сколько часов в квартал они тратят на определенный подпроцесс или какой процент от общего времени работы, тогда указанный процент умножаем на 480 часов и получаем оценочное квартальное время.

Таблица 16 Аналитический отчет о трудозатратах

| Подпроцесс | Сотрудник | Оценка трудозатрат | |

| % от квартальной загрузки | часов в квартальной загрузке | ||

| Формирование альтернативных вариантов инвестирования | Инициатор | 5% | 24 часа |

| Формирование инвестиционных планов | Инициатор | 3% | 15 часов |

| Экспертиза инвестиционных планов | Инициатор | — | 2 часа |

| Специалист инвестиционного отдела | — | 2 часа | |

| Формирование финансовых планов | Инициатор | 2% | 10 часов |

| Специалист планового отдела | 2% | 10 часов | |

| Определение объема и источников финансирования инвестиционной деятельности | Инициатор | 7% | 33 часа |

| Специалист планового отдела | 5% | 24 часа | |

| Специалист инвестиционного отдела | 5% | 24 часа | |

| Выбор вариантов инвестирования на основании финансовых планов | Инициатор | — | 5 часов |

| Специалист инвестиционного отдела | — | 2 часа | |

| Руководитель инвестиционного отдела | — | 2 часа | |

| Руководитель планового отдела | — | 2 часа | |

| Итого времени | 155 часов | ||

В таблице 16 представлена оценка времени на примере этапов анализа инвестиционных возможностей и формирования финансовых планов. По итогам таблицы легко сформировать итоговую оценку времени для последующего ее применения в рамках анализа.

Третья информационная часть, необходимая для расчета критериев — аналитический отчет об инвестиционной деятельности, который следует формировать на основании описания инвестиционного проекта, финансовой и управленческой отчетности, и промежуточных отчетов об осуществлении инвестиционной деятельности, при наличии таких в организации.

Таблица 17 Аналитический отчет об инвестиционной деятельности

| Показатель | Источник информации |

| Количество принятых проектов | Интервью с сотрудниками |

| Количество рассмотренных проектов | Интервью с сотрудниками |

| Сумма фактических инвестиций | Управленческая отчетность: аналитический отчет по капитальным затратам, отчет по финансовым доходам и расходам |

| Сумма плановых инвестиций | Описание инвестиционного проекта |

| Чистый дисконтированный доход (факт) | Управленческая отчетность: аналитический отчет по капитальным затратам, отчет по инвестиционным доходам и расходам |

| Внутренняя норма доходности (факт) | |

| Срок окупаемости (факт) | |

| Индекс рентабельности (факт) | |

| Чистый дисконтированный доход (план) | Описание инвестиционного проекта |

| Внутренняя норма доходности (план) | |

| Срок окупаемости (план) | |

| Индекс рентабельности (план) | |

| Стоимость инвестированного капитала (факт) | Управленческая отчетность: аналитический отчет по капитальным затратам, отчет по инвестиционным доходам и расходам |

| Количество измененных проектов | Интервью с сотрудниками, распорядительные документы руководства |

| Возможное количество измененных проектов | Описание инвестиционного проекта, аналитический отчет переоценки проектов |

| Прибыль (убыток) при выбытии | |

| Максимально возможная прибыль при всех альтернативных вариантах выбытия | |

| Изменение фондоотдачи основных средств (ОС) | Бухгалтерский баланс и Отчет о финансовых результатах |

| Изменение рентабельности ОС | Бухгалтерский баланс и Отчет о финансовых результатах |

| Изменение финансовых доходов и расходов | Отчет о финансовых результатах |

| Изменение денежных притоков от ИД | Отчет о движении денежных средств |

Аналитический отчет об инвестиционной деятельности является сводным документом и обобщает основную информацию, необходимую для расчета критериев. Помимо финансовой и управленческой отчетности, формируемой во всех организациях для составления отчета необходимы данные интервью с сотрудниками, которые занимаются процессом инвестирования. Вопросы, касающиеся необходимой информации можно включить в опросник при составлении описания процесса. Еще один важный источник информации – документ, содержащий описание и основные плановые показатели инвестиционного проекта. Данный документ может иметь различный формат представления информации, но он является основополагающим для принятия решений относительно инвестиционной деятельности, поэтому обязательно должен составляться в компании.

Отдельный блок важной, однако, не всегда имеющейся информации – информации о пересмотре проектов, принятии управленческих решений и расчет упущенной выгоды в случае отсутствия таких решений. Для обобщения такой информации также имеет смысл оформление аналитического отчета переоценки проектов, схему составления отчета представим в таблице 18.

Таблица 18 Формирование аналитического отчета переоценки проектов

| Показатель | Как формируется | Источник информации |

| Возможное количество измененных проектов | Рассматриваются потенциальные изменения, которые могли бы положительно повлиять на результат осуществления каждого инвестиционного проекта. Показатель отражает количество проектов, по которым следовало произвести изменения относительно первоначальной стратегии | Описания инвестиционных проектов, рыночная информация: ключевая ставка, котировки ценных бумаг, ставки по депозитам и кредитам, цены на товары и услуги, производство или оказание которых связано с проектом. |

| Прибыль (убыток) при выбытии | Оценка итоговой прибыли или убытка по окончанию проекта | Описания инвестиционных проектов, аналитические отчеты по капитальным затратам, по инвестиционным доходам и расходам, рыночная информация: ключевая ставка, котировки ценных бумаг, ставки по депозитам и кредитам, цены на товары и услуги, производство или оказание которых связано с проектом. |

| Максимально возможная прибыль при всех альтернативных вариантах выбытия | Оценка потенциальной прибыли, которая могла бы быть получена по окончанию проекта в случае принятия решений и внесения изменений в проект |

Следует заметить, что при составлении аналитического отчета по переоценке проектов важно использовать не только внутреннюю, но и внешнюю информацию, т.к. она дает базу для сравнения полученного результата инвестиционного процесса с потенциально возможным результатом.

Используя перечисленные информационные ресурсы нетрудно рассчитать критерии оценки эффективности процесса инвестиционной деятельности. Базовые критерии оценки эффективности разработаны в пункте 2.2 данной работы, однако, качественные критерии включены в разработанные тесты СВК. Таким образом, к расчетным критериям будут относиться только количественные и количественно-качественные критерии из сформированной базы. Такие критерии отразим в таблице 19. Для каждого критерия необходимо рассчитать текущее значение и целевое значение, что позволит произвести сравнение и не только сформировать вывод об эффективности текущего процесса, но также определить наименее эффективные подпроцессы.

Таблица 19 Количественные критерии эффективности инвестиционной деятельности

| Крите-рий | Содержание | Расчет | Значение для сравнения |

| К1 | Отношение общих трудовых затрат к количеству инвестиционных проектов | Количество человеко-часов / Количество проектов | Рассчитывается исходя из специфики процесса, чем меньше данный показатель, тем лучше |

| К32 | Отношение количества принятых проектов к количеству рассмотренных проектов | Количество принятых проектов / Количество рассмотренных проектов | Рассчитывается исходя из специфики процесса и организации |

| К231 | Отношение фактических вложений к плановым | Сумма фактических инвестиций / Сумма плановых инвестиций | 0,9 – 1,1, в случае если приемлемым считается 10% отклонение |

| К331 | Отношение фактических показателей эффективности инвестиционных проектов к плановым | ЧДД (факт)/ ЧДД (план); ВНД (факт)/ВНД (план); СО (факт)/СО (план); ИР (факт)/ИР (план) | 0,9 – 1,1, в случае если приемлемым считается 10% отклонение |

| К332 | Отношение доходности проектов к стоимости финансовых ресурсов | Внутренняя норма доходности (факт) / Стоимость инвестированного капитала (факт) | Рассчитывается исходя из специфики организации |

Продолжение таблицы 19

| Крите-рий | Содержание | Расчет | Значение для сравнения |

| К42 | Отношение количества проектов, по которым были приняты управленческие решения, к количеству проектов, по которым это было необходимо | Количество измененных проектов / Возможное количество измененных проектов | 1, как идеальный показатель |

| К52 | Соотношение совокупной прибыли (убытка) от выбытия объекта инвестирования к максимально возможной прибыли | Прибыль (убыток) при выбытии / Максимально возможная прибыль при всех альтернативных вариантах выбытия | 1, как идеальный показатель |

| К531 | Изменение финансовых показателей организации в результате осуществления инвестиционной деятельности | Изменение фондоотдачи основных средств (ОС); Изменение рентабельности ОС; Изменение прочих доходов; Изменение денежных притоков от ИД | Рассчитываются исходя из специфики организации |

Обращая внимание на показатель К531, следует сказать, что изменения, которые следует рассчитывать в рамках данного критерия должны быть выбраны в соответствии с видами инвестиционных проектов. Таким образом, изменение рентабельности ОС следует рассчитывать при проведении модернизации или обновления фондов основных средств, а при осуществлении финансовых вложений, следует обратиться к изменению доходов и расходов от инвестиционной деятельности. Перечисленные показатели рассчитываются для текущей и «идеальной» ситуации, а затем проводится сравнительный анализ для формирования вывода об эффективности процесса. Таблица 20 иллюстрирует процесс анализа расчетных критериев.

Таблица 20 Сравнительный анализ критериев эффективности осуществления процесса инвестирования

| Критерий | Расчетное значение | Целевое значение | Степень соответствия значения критерия целевому значению | ||

| Низкая | Средняя | Высокая | |||

| К1 | Р1 | Ц1 | + | ||

| К32 | Р32 | Ц32 | + | ||

| К231 | Р231 | Ц231 | + | ||

| К331 | Р331 | Ц331 | + | ||

| К332 | Р332 | Ц332 | + | ||

| К42 | Р42 | Ц42 | + | ||

| К52 | Р52 | Ц52 | + | ||

| К531 | Р531 | Ц531 | + | ||

| Итого | — | — | x | y | z |

Для каждого критерия необходимо провести сравнение расчетного значения с целевым, и затем с помощью экспертного мнения определить степень соответствия критерия целевому значению. На основании практики анализа и аудита, как правило, отклонения до 5-10% не считаются существенными. Поэтому при экспертной оценке предлагается выбирать высокую степень соответствия, если показатель равен, или превосходит целевое значение, среднюю степень – при отклонениях до 10%, низкую степень – при отклонениях более 10%. Однако, необходимо помнить, что данные значения являются рекомендательными и степень соответствия формируется экспертным мнением, на основании комплексного учета всех факторов.

По итогам оценки степени соответствия сформулируем вывод об эффективности. Количество критериев с низкой степенью соответствия обозначим буквой x, а со средней и высокой степенью – y и z соответственно. Каждый критерий с низкой степенью соответствия вносит 1 балл в итоговую сумму, со средней степенью соответствия – 2 балла, с высокой – 3 балла. Для формирования интегральной оценки на основе критериев используем следующую формулу:

Данная формула отражает, на сколько процентов расчетные критерии в целом соответствуют целевым значениям, т.к. числитель отражает сумму баллов по итогам расчета и сравнения критериев, а знаменатель – максимально возможную сумму баллов.

Для формирования вывода об общей эффективности инвестиционной деятельности, объединим результаты оценки СВК и расчета критериев и формализуем методику интегральной оценки эффективности. По итогам оценки формируются два процентных показателя: ЭфСВК – эффективность или надежность внутреннего контроля и ЭфРК – эффективность процесса инвестирования на базе расчетных критериев. Каждый показатель необходимо отнести к категории низкой, средней или высокой эффективности. Для определения границ данных категорий, нами был проведен опрос лиц, принимающих решения, в рамках которого мы попросили руководителей различных уровней оценить границы эффективности процесса, СВК и деятельности в целом.

Опрос проводился в соответствии с анкетой, представленной в Приложении 3. Объем выборки в целях опроса составил 15 человек, общая характеристика выборки представлена в таблице 21.

Таблица 21 Характеристика выборки

| Признак | Состав |

| Пол | Мужской – 54% Женский – 46% |

| Возраст | 20-30 лет – 23% 30-40 лет – 54% Старше 40 лет – 23% |

| Стаж работы в руководящей должности | До 1 года – 15% 1-3 лет – 23% 3-5 лет – 23% Более 5 лет – 39% |

По результатам анкетирования получены следующие результаты:

- Более 50% респондентов считают, что процесс с эффективностью менее 40% является неэффективным;

- Границы средней эффективности процесса имеют достаточно широкий разброс: от 40% до 80%, однако чаще всего респонденты отмечали, что средняя эффективность сверху ограничивается 60%;

- Верхнюю границу высокой эффективности процесса не всегда обозначают за 100%, более того в среднем эффективность процесса в 77% называют приемлемой для достижения целей;

- При оценке эффективности СВК 46% респондентов отметили, что низкая эффективность характеризуется показателем до 40%;

- Верхней границей средней эффективности СВК респонденты чаще всего называли показатель — 70%.

На основании результатов опроса сформирована сетка для интегральной оценки эффективности деятельности (рисунок 3). Границы эффективности рассчитаны на основании средних значений по ряду ответов респондентов. По горизонтальной оси отображается оценка эффективности СВК, на основании рассчитанных средних значений: низкой является эффективность СВК до 46%, от 46% до 74% — средняя эффективность, более 74% — высокая эффективность. По вертикальной оси отображается оценка эффективности процесса на основании расчетных критериев: низкой является эффективность процесса до 41%, от 41% до 73% — средняя эффективность, более 73% — высокая.

Рис.3. Сетка для формирования интегральной оценки эффективности инвестиционной деятельности

Сетка для формирования интегральной оценки эффективности представляет собой плоскость, разбитую на 9 областей. Красным цветом выделены области 1-3, в которых оценка обоих элементов эффективности является низкой или один из элементов имеет низкую эффективность, а второй – среднюю. Красная область соответствует показателю низкой эффективности процесса инвестирования в целом. Зеленым выделены области 7-9, в которых оба элемента имеют высокую оценку эффективности или один элемент имеет высокую эффективность, а второй – среднюю. Зеленые области показывают высокую эффективность деятельности в целом. Промежуточные сектора 4-6 выделены желтым цветом и соответствуют средней эффективности процесса инвестирования. Например, если показатель эффективность СВК деятельности равен 85%, а эффективность в соответствии с расчетными критериями – 53%, то интегральная эффективность находится в 8 секторе, обозначенном зеленым цветом. Это значит, что такую деятельность охарактеризуем как высокоэффективную.

После проведения оценки эффективности и расчета критериев, необходимо определить подпроцессы, которые показывают неэффективные результаты, и провести их диагностику. Диагностика или факторный анализ предполагает выявление факторов, которые влияют на те, или иные процессы, а также определение направления их влияния. В рамках диагностики могут применяться различные приемы: цепных подстановок, абсолютных разниц, дифференциальный, интегральный, корреляционно-регрессионный, а также графические инструменты. Конкретные инструменты для осуществления диагностики выбираются в зависимости от факторов и их влияния на анализируемые показатели.

Результаты факторного анализа очень важны для разработки мер по улучшению функционирования процесса, т.к. они помогают идентифицировать, какие факторы влияют на неэффективное осуществление процесса, и разработать меры по устранению влияния этих факторов. В результате оценки и диагностики формируются предложения по улучшению существующего процесса инвестирования, производится прогнозирование результатов с учетом предложенных изменений и затем – принятие управленческих решений.

Обращаясь к методам анализа эффективности, напомним, что специальная литература не представляет каких-либо специальных методов анализа эффективности. В процессе оценки эффективности используются методы интервью и опроса, методы синтеза и анализа, метод сравнения и коэффициентный анализ, а также эвристические методы (метод экспертных оценок). На этапе диагностики следует использовать специальные приемы диагностики или факторного анализа: детерминатный анализ или стохастический анализ, дифференциальный, интегральный или индексный приемы. Для осуществления прогнозирования результатов инвестиционной деятельности уместно использование метода сценарного анализа.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.