или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

- Понятие и структура оборотного капитала

- Источники формирования оборотного капитала предприятия

- Методы управления оборотным капиталом

- ГЛАВА 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ПРЯНИК»

- Организационная характеристика ООО «ПРЯНИК»

- Экономическая характеристика ООО «Пряник»

- Анализ состава и структуры оборотного капитала ООО «ПРЯНИК»

- ГЛАВА 3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЕГО ДЕЯТЕЛЬНОСТИ

- Направление совершенствование управления оборотным капиталом ООО «ПРЯНИК»

- Предлагаемые мероприятия по совершенствованию управления оборотным капиталом предприятия, с целью повышения его эффективности

- Социально- экономической эффективности предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В современных экономических условиях оборотные активы играют важнейшую роль, поскольку представляют собой один из факторов формирования прибыли предприятия. Ритмичность, слаженность и высокая результативность работы любого предприятия зависят от обеспеченности качественными оборотными средствами. Оборотные активы, включающие как материальные, так и денежные средства, определяют состояние ликвидности, платежеспособности и финансовой устойчивости предприятия.

Исследование сущности источников формирования оборотного капитала показывает, что предприятиям необходимо осуществлять аналитическое обоснование (анализ динамики, структуры, расчет коэффициентов, характеризующих финансовую устойчивость и эффективность оборотных средств, их контроль в динамике), и на основе результатов анализа с учетом специфики деятельности, положения на рынке определять состав и структуру источников формирования оборотного капитала.

Эффективное управление оборотным капиталом должно быть основано на системном подходе, осуществляться в комплексе и быть интегрированным в процесс функционирования всей компании. Отдельные меры по оптимизации элементов оборотных средств не принесут ожидаемого эффекта, для устойчивого развития предприятия необходима реализация полномасштабной системы управления оборотным капиталом, основанной на четком определении ответственных лиц, единой системе показателей, качественной оперативной информации, определенной и зафиксированной в документальном порядке методологии управления.

Актуальность темы обусловлена ролью и значением оборотных активов в деятельности компании – это одно из главных условий эффективной ее работы. В настоящее время большинство предприятий проблеме управления оборотными активами уделяют незначительное внимание, в результате возникают постоянные сбои в финансово- хозяйственной деятельности.

Целью исследования является совершенствование использования оборотного капитала предприятия ООО«ПРЯНИК».

Для достижения цели в исследовании будут решаться следующие задачи:

- рассмотреть теоретические основы управления оборотным капиталом;

- провести технико-экономическую характеристику ООО «ПРЯНИК»;

- выполнить анализ состава, структуры и эффективности управления оборотным капиталом ООО «ПРЯНИК»;

- разработать рекомендации по повышению эффективности управления оборотным капиталом.

Объектом исследования является стратегия финансового планирования.

Предметом исследования являются вопросы управления оборотным капиталом ООО «ПРЯНИК».

Теоретической основой выпускной квалификационной работы являются труды отечественных и зарубежных журналистов, документы бухгалтерской финансовой отчетности предприятия. Основная проблематика в отношении управления оборотными средствами компании нашла свое отражение в трудах отечественных ученых и исследователей-экономистов: Е.С. Стоянова, М.И. Протасенко, Е.В. В.Ю. Коваленко, А.П. Мирошниченко, М.В. Гринева, О.А. Пузанкевич, Г.И. Просветов, О.Н. Макушева, Е. С. Ткачук, Ю.Д. Полевой и некоторые другие.

Информационную и теоретическую основу исследования составили труды таких отечественных и зарубежных авторов, как Кибенко В.А., Ковалев В.В., Маркарьян Э.А., Миронов М., Осипова Л.В., Рэдхэм К., ЧенгФ., Фрэнк Дж. Фабоцци и др. Практической базой исследования стала управленческая отчетность ООО «ПРЯНИК».

Методологическую основу исследования составляет диалектический метод познания, предопределяющий изучение экономических явлений в их постоянном развитии и взаимосвязи. В работе использованы общенаучные методы историко-логического, системно-функционального, сравнительного анализа, а также методы индукции и дедукции, экономико-статистические методы сбора и обработки информации.

Практическая значимость — результаты исследования, выводы и предложения могут быть востребованы в деятельности предприятий, а также для дальнейшей практической и теоретической разработки проблемы

Выпускная квалификационная работа состоит из введения, трех глав, заключения, приложений и библиографического списка. В структуре работы 82 страницы, 21 таблица, 14 рисунков, 34 источника литературы и 8 электронных ресурсов

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, списка использованных источников и приложений.

В первом разделе рассматриваются теоретические основы управления оборотным капиталом, в том числе понятие и структура оборотного капитала, источники формирования оборотного капитала. Также раскрывается сущность методов управления оборотным капиталом.

Во втором разделе приводится технико-экономическая характеристика ООО «ПРЯНИК», анализируется состав и структура оборотного капитала, эффективность управления оборотным капиталом.

В третьем разделе разрабатываются рекомендации по повышению эффективности управления оборотным капиталом и приводится их обоснование.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

1.1 Понятие и структура оборотного капитала

В настоящее время вопрос управления оборотными средствами компании является одним из основных способов роста его конкурентных преимуществ на рынке. Это можно реализовать, уменьшив затраты в производстве и сократив потребности в финансировании.

Но без понимания самой сущности оборотного капитала невозможно осуществить эффективное управление им. В настоящее время существует множество определений понятия оборотные средства (капитал). Стоит отметить возрастающую актуальность и интерес к оборотным средствам. Данный интерес во многом зависит от экономических и политических факторов как на российском, так и на мировом рынках и связан он с практической реализацией устройства результативного управления оборотными активами компаний.

Термин оборотный капитал состоит из двух составляющих – это оборотный и капитал. Проанализировав различные точки зрения, можно сделать вывод, что капитал — это один из наиболее важных компонентов менеджмента предприятия, который имеет сложную структуру и состав и от его состояния напрямую зависит результат деятельности предприятия. Для эффективного управления капиталом, необходимо решить ряд задач, таких как: определение источников формирования капитала, снабжение производственного и финансового этапов организации, формирование необходимой степени ликвидности компании, а также ее платежеспособности.

Управление капиталом происходит по средствам применения отдельных методик и подходов, направленных на оказание определенного влияния на структуру капитала как в общей совокупности, так и по каждому отдельно взятому элементу [2].

В экономических литературных источниках зачастую употребляют понятие капитал как описание структурных элементов активов компании. Кроме того, по объектам инвестирования капитал можно разделить на основной и оборотный [6].

Разделение капитала, авансированного в производство, впервые появилось и было обосновано в трудах физиократов. Как считает Ф. Кенэ, основной и оборотный капитал имеют различие между первоначальными авансами и ежегодными, хотя это относилось только к земледельческому капиталу. В период с конца XVIII до начала XIX веков был сформирован теоретический подход в отношении оборотного актива (капитала) организации. Это обусловлено появлением одной из работ А. Смита в 1776 году, которая называлась: «Исследование о природе и богатстве народов». Большая часть работы была направлена на подразделение капитала на основной и оборотный. По теории А. Смита, оборотный капитал структурно можно поделить на четыре основные элемента: запасы продовольствия, деньги (за счет которых происходит обращение оставшихся трех составляющих), сырье и полуфабрикаты, готовая продукция и незавершенного производство.

У учения А. Смита были последователи, которые пытались «сгладить» границу между основным и оборотным капиталом за счет перехода к общему кругообороту и процессу авансирования капитала. К таким последователям можно отнести Д. Рикардо, А.К. Шторх, Дж.Ст. Милль, Дж. Бартон, Дж. Рамсей, А.Э. Шербюлье, Ж.Ш. Сисмонди. По мнению Д. Рикардо, различие между основным и оборотным капиталом лишь в том, с какой скоростью изнашивается капитал и как часто требует воспроизводства. Он считал, что различие настолько несущественно, что не стоит из-за этого разделять основной и оборотный капитал.

Если рассматривать труды Дж.Ст. Милля, то оборотный капитал можно отождествить с капиталом, который необходим для направления на заработную плату. Дж. Рамсей напротив говорил, что основной капитал представляется в такой форме, которая содействует производству находящегося в обработке товара, но не содержанию рабочих. Его определение понятия «основной капитал» близко к понятию «постоянный капитал» у К. Маркса, который включал оборотный капитал, авансированный в материальные оборотные активы. В своих работах К. Маркс подчеркивал, что основной и оборотный капитал – это формы движения отдельных частей капитала[29].

Последующая эволюция понятия «оборотный капитал» основывается на дальнейшем развитии взглядов А. Смита и К. Маркса. К концу XX в. термин «оборотный капитал» стал широко использоваться в англоязычных странах [24]. К тому же неоднозначная трактовка трудов зарубежных ученых способствовала появлению достаточно большого количества определений экономической сущности понятия.

Исследованию сущности понятия «оборотный капитал» уделено внимание в работах отечественных ученых И.Т. Балабанова, И.А. Бланк, В.В. Ковалева, Н.В. Колчиной, С.Г. Савицкой, Е.С. Стояновой, А.Д. Шеремета и других [6]. В экономической теории на данный момент также используется ряд связанных с «оборотным капиталом» понятий: «оборотные средства»,«оборотные активы», «чистый оборотный капитал», которые зачастую выступают в качестве синонимов друг друга.

На территории Российского государства понятие оборотного капитала или как его еще называют оборотные средства находит свое отражение в нормативных документах по налоговому и бухгалтерскому учету. Согласно этим документам к оборотным средствам компании относятся ценные бумаги, которые легко реализовать, денежные средства, товарно- материальные ценности, готовая продукция компании, находящаяся на складах, а также вся дебиторская задолженность компании[3].

В качестве оборотных средств компании выделяют имущество, купленное при помощи размещения оборотных средств. Иными словами,оборотные активы — это материальная и вещественная форма капитала. В его составе можно выделить учетные активы и оборотные средства.

Один из наиболее распространенных понятий – «оборотные средства» некоторые исследователи считают синонимом понятия«оборотный капитал». Н.В.Колчина, говоря об«оборотных средствах»имеет в виду «денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции» [6].

Под чистыми оборотными средствами компании следует понимать собственные оборотные активы фирмы, которые представлены разнообразными категориями в экономическом контексте.

Собственные оборотные активы компании содержат в себе все элементы оборотных средств. Кроме того, в чистый оборотный капитал не входят капитальные вложения в текущие активы краткосрочного характера, так же не входят денежные средства компании.

Дж.К. Ван Хорн утверждает, что определения «чистые оборотные активы» и «оборотные активы» уравниваются и определяются как «разница между оборотными активами и текущими обязательствами, показывающую способность предприятия решать проблему своей ликвидности» [10].

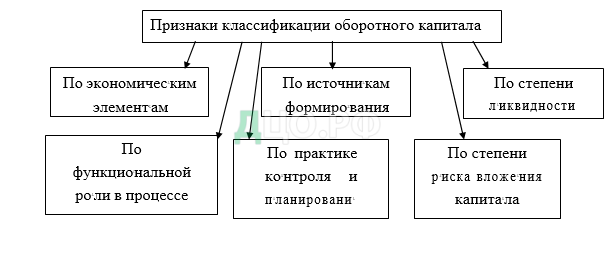

Проанализировав мнения ученных относительно сущности оборотного капитала, можно сказать, что оборотные активы организации представляют собой финансовые и кредитные активы организации, направленные в производство, а также материальные и вещественные оборотные средства, объем и структура их источников должны быть достаточными для того, чтобы обеспечить бесперебойную работу компании. Детальное изучение определения «оборотных средств» дает возможность провести систематизацию его признаков [22], которые в свою очередь являются значимыми для управления в условиях диверсификации, которая предполагает увеличение ассортимента выпускаемой продукции и расширение производства, по признакам, представленным на рисунке 1.

Приведем классификацию оборотного капитала (рисунок 1).

Рисунок 1 – Классификация оборотного капитала

К характерным функциональным признакам оборотных средств можно отнести [3]:

- оборотные средства непрерывно оборачиваются;

- оборотные средства переносят свою стоимость в полном размере на создаваемый товар, а также используются на протяжении производственного цикла;

- оборотные средства меняют свою форму, переходя из денежной массы в продукцию и наоборот, причем все это происходит на протяжении одного оборота, при этом проходит все три стадии: стадия закупок, стадия потребления и стадия реализации.

Оборотные активы компании по экономическому признаку подразделяются (рисунок 2):

- запасы и затраты: сырье, материалы; готовая продукция и товары для перепродажи;

- затраты в незавершенном производстве; расходы будущих периодов; прочие запасы и затраты;

- дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты: различные дебиторы, векселя к получению, клиенты компании, долги дочерних и зависимых обществ, а также выданные авансы;

- финансы компании: валютные и расчетные счета компании, денежные средства, находящиеся в кассе фирмы, прочие денежные эквиваленты;

- краткосрочные финансовые вложения компании.

Запасы организации представляют собой как материальные, так и товарные ценности, предопределенные для употребления в результате производственной деятельности фирмы, а также для дальнейшей их перепродажи.

Дебиторская задолженность – это непогашенные денежные обязательства контрагентов перед организацией. Зачастую дебиторская задолженность формируется вследствие неоплаты реализованного товара или же его части, а также задолженность может формироваться по средствам предоставленных работникам кредитов и займов. Данная задолженность может быть долгосрочной, краткосрочной, просроченной и безнадежной.

Денежные средства – наличность, которая может храниться на расчетных и валютных счетах в банке, в кассе организации, а также может быть представлена в виде денежных документов.

Оборотные производственные фонды состоят из незавершенного производства, производственных запасов и расходов будущих периодов. Фонды обращения включают в себя готовую продукцию, дебиторскую задолженность и денежные средства.

Собственный капитал – это любые средства предприятия, находящиеся в его собственности и участвующие в формировании его активов.

Заемный капитал – средства и активы компании, полученные ею во временное пользование, на условиях возвратности, срочности и платности в виде причитающихся процентов.

Рисунок 2 — Классификация оборотного капитала по функциональной роли в производственном процессе

Собственный капитал прост в привлечении, дает возможность получить наибольшую часть прибыли. При достаточном количестве собственных средств компания приобретает необходимый уровень финансовой устойчивости[6].

Стоит отметить, что собственный капитал имеет большую стоимость в отличие от других капиталов фирмы. Он характеризуется своей ограниченностью, также если использовать его как главный источник финансов, то темпы роста компании снизятся. Следовательно, собственные активы находятся в обороте непрерывно и в ограниченном количестве, в то время как заемный капитал имеет больше возможностей. Он формирует увеличение финансового потенциала компании, рост рентабельности, но в тоже время и является важнейшим фактором финансовых рисков, которые могут повлечь за собой снижение прибыли, изменение конъюнктуры рынка, могут возникнуть трудности в привлечении средств.

В результате хозяйственной деятельности организации можно выделить формирование иных источников, которые относятся к собственным. Таковыми могут быть отчисления, производимые из полученной прибыли, переходящий долг по заработной плате сотрудников, отчисления на социальное страхование, предстоящие расходы по оплате счетов поставщиков за поставляемую продукцию и так далее.

Заемный капитал организациями привлекается и используется для исполнения своих текущих обязательств (выплаты заработной платы, оплаты налогов и взносов, а также счетов поставщиков за поставленную продукцию или оказанные услуги). Источниками привлечения заемных средств зачастую выступают банки и коммерческие небанковские организации. Очень распространено применение эмиссии облигаций, а также ценных бумаг долгового характера, но данное мероприятие имеет существенный недостаток – в будущем, компания может потерять значительную часть прибыли [6]. Факторы внешней и внутренней среды компании оказывают значимое влияние при формировании структуры источников финансирования организации. В настоящее время в литературных источниках используют три подхода при определении источников финансирования и его структуры[18]:

- консервативный подход, который подразумевает увеличение оборотного капитала до максимального значения и сокращение краткосрочных обязательств до минимального значения;

- агрессивный подход, который подразумевает, что текущие пассивы покроют текущие активы, а также чистый оборотный капитал компании будет минимизирован;

- умеренный подход, который подразумевает совмещение рисков компании с ее доходами, которое в свою очередь имеет целью повышение рыночной оценки (стоимости) компании до максимального значения.

Таким образом, оборотные средства организации – это финансовые и кредитные средства компании, используемые в производстве, а также материальные и вещественные оборотные средства, объем и структура источников которых находится в достаточном количестве, чтобы обеспечить эффективную работу компании. Компоненты оборотных средств организации делятся на классы в зависимости от области использования. Кроме того, необходимо учитывать специфику фирмы для эффективного управления. Для менеджмента понятие и идентификация частей оборотного капитала важна, как и полное понимание его экономической сущности, поскольку это позволяет детализировать систему управления оборотным капиталом исходя из потребностей, особенностей деятельности, экономического положения отдельной компании[6].

1.2 Источники формирования оборотного капитала предприятия

В результате финансово-хозяйственной деятельности организации для формирования оборотного капитала (средств) привлекают все возможные источники, как собственные, так и заемные. В качестве общего итога при формировании оборотного капитала выделяют следующие компоненты [6]:

- сформировавшееся финансовое состояние нынешних организаций, в большой степени зависящее от экономической целесообразности применяемых источников оборотных средств;

- обретенная результативность оборотных средств, в которой избыточное присутствие оборотных средств свидетельствует о его неприбыльном использовании, а недостаток оборотных активов в свою очередь тормозит производство и быстроту хозяйственного оборота.

Кроме этого, в реалиях современной экономики – волатильных конъюнктур рынка и потребности в оборотных средствах, обеспечить потребности только за счет собственных источников практически невозможно, и привлекаются на условиях платности и возвратности заемные источники, в отношении применения которых для любой компании важно обеспечение их экономической эффективности использования.

Таким образом, только при правильном использовании и привлечении источников формирования оборотных средств возможно достичь наибольшей эффективности.

Значительный объем средств, инвестируемых в оборотный капитал, многообразие его материально-вещественных форм, высокая скорость трансформации нуждаются в индивидуальном управлении. Ускорение оборачиваемости капитала и поддержание непрерывной платежеспособности предприятия, рентабельности и иных результатов финансовой деятельности определяют сложность и актуальность управления столь маневренными средствами предприятия. Совокупность данных задач и механизмы их реализации должны найти свое отражение в разрабатываемой политике управления оборотными активами, представляющей собой часть общей финансовой политики предприятия[10].

Снижение объема оборотных средств приводит к неустойчивому финансовому положению предприятия, перебоям в производственном процессе и, соответственно, уменьшению объемов производства и прибыли.

Оптимизация объема и уровня оборотных активов позволяет обеспечить рентабельную деятельность при наличии минимального риска. При этом образование излишка оборотных активов снижает возможности предприятия совершить капитальные затраты в расширение производства. Замораживание заемных и собственных средств в любой форме, будь то складские запасы, избыточное сырье и материалы, обходится очень дорого, поскольку для свободных денежных средств можно найти более рациональное применение для получения дополнительного дохода.

Формирование активов предприятия предполагает выполнение следующих действий.

- Выявление оптимального состава и структуры оборотных средств с учетом перспектив развития деятельности. В силу того, что на каждой стадии жизненного цикла предприятия объем производства может подвергаться колебаниям, оборотные средства должны иметь некоторый резервный потенциал.

- Определение потребности в оборотных активах. Уже во время разработки финансового плана необходимо гарантировать сбалансированность производства и сбыта и обеспечить привлечение планируемого объема оборотного капитала. Объем и структура оборотных средств, во-первых, должны максимизировать прибыль организации, а, во- вторых, гарантировать полное использование отдельных их видов.

- Выявление источников финансирования оборотных активов. Распределение оборотных активов по источникам их формирования является важнейшим принципом формирования оборотных средств[13].

Система планирования оборотных активов опирается на следующие методы – прямого счета, аналитический и коэффициентный методы, метод суммы сроков оборачиваемости (рисунок 3).

Рисунок 3 – Методы планирования оборотных активов [6]

В планировании потребности в оборотных средствах наиболее распространен метод прямого счета, основным достоинством которого является относительная достоверность, что дает возможность произвести наиболее точные расчеты [6, c. 51]. Целью политики управления оборотным капиталом является обеспечение компромисса между рисками потери ликвидности и прибыльности, что предполагает решение двух задач: обеспечение нормальной платежеспособности и оптимального объема и рентабельности активов предприятия. Политика управления оборотнымкапиталом, являясь частью общей финансовой политики предприятия, заключается в формировании нужного объема и состава оборотных средств, оптимальной структуры источников финансирования.

Управление оборотными средствами предполагает активную деятельность финансовых менеджеров по формированию главного направления политики в отношении оборотных активов, включая и источники их финансирования.

При построении модели финансирования оборотные средства определяются источниками финансирования их постоянной и переменной частей. Постоянная часть оборотных средств представляет собой оборотные активы по объему и структуре, имеющиеся даже в период спада деятельности организации — минимальный, непрерывно сохраняющийся уровень. Переменная часть оборотных активов – это прирост оборотных средств, потребность в которых возникает только во время изменения деловой активности. Кроме того, необходимо определить возможные варианты финансирования оборотных средств относительно выбора источников погашения варьируемой их части. Объективно сложились агрессивная, консервативная и компромиссная модели финансирования оборотных средств (рисунок4).

Рисунок 4 — Модели управления оборотным капиталом

При использовании предприятиями консервативной модели долгосрочные заимствования привлекаются для финансирования полного объема постоянной части оборотных средств и некоторой доли их переменной части. Агрессивная модель предполагает финансирование постоянной части оборотных активов, а в некоторых случаях даже долю основных средств, за счет краткосрочных кредитов. В условиях компромиссной модели достигается соответствие в пределах возможных сроков активов и пассивов: финансирование переменной части оборотных активов осуществляется за счет краткосрочного кредитования, а постоянной части оборотных, как и основных средств, – с помощью долгосрочных кредитов, собственного капитала и внеплановых краткосрочных обязательств.

Таким образом, успешная реализация стратегии управления оборотным капиталом предприятия зависит от того, какое место в этом отведено оборотным средствам и как соблюдаются необходимые для этого условия. Факторами реализации стратегии, во-первых, является постоянное поддержание оптимального объема запаса оборотных средств, который обеспечит непрерывность производственного процесса. Во-вторых, пополнение запаса по наиболее выгодным для организации ценам. И, в- третьих, — разумное использование денежных средств. Определение оптимальной потребности в оборотных средствах позволит получить запланированную при данном объеме производства прибыль при минимальных издержках.

Проблемы анализа и управления оборотным капиталом в настоящее время являются весьма популярными и дискуссионными. Они достаточно активно обсуждаются в научной литературе. Однако единых подходов к управлению оборотным капиталом сегодня не существует. В целом управление оборотным капиталом компании рассматривается как изменение состава и структуры оборотного капитала в соответствии с определёнными целями. Главная цель управления оборотным капиталом – это достижение баланса между рентабельностью и ликвидностью компании. Уровень оборотных средств должен быть таким, чтобы с одной стороны иметь возможность погашать обязательства компании (хотя бы в краткосрочной перспективе), а с другой стороны обеспечивать компании необходимый уровень рентабельности. В настоящее время абсолютно доказана зависимость между результатами управления оборотным капиталом и возможностями увеличения прибыли, в целом улучшения финансового состояния предприятия. Крайне важно для компании формировать оптимальную стратегию управления оборотным капиталом для улучшения финансовых показателей.

1.3 Методы управления оборотным капиталом

В настоящее время использование оборотного капитала предприятиями качественно и количественно влияет на их финансовое состояние. Эффективное управление оборотным капиталом позволит предприятию успешно функционировать и развиваться, так как от разумного управления оборотными активами зависят рентабельность организации, ее ликвидность, прибыль и финансовая устойчивость.

В настоящее время управление оборотными активами особенно актуально в период кризисных явлений в экономике, которые наиболее часто возникают в последние годы. Вместе с тем, в независимости от различного рода воздействий, социальных, экономических, политических тенденций, в каждой области российской экономики есть предприятия, которые эффективно управляют оборотным капиталом и за счет этого могут устойчиво развиваться, обеспечивают оптимальное финансовое состояние и необходимый уровень ликвидности. Следовательно, важность изучения управления оборотными активами связана как со значимостью оборотных средств для каждой отдельно взятой компании, так и экономической обстановкой в стране в настоящее время[6].

Проблемам управления оборотными средствами организаций в российской практике уделяется увеличенный интерес, но основная часть исследований и публикаций посвящена отдельным элементам оборотного капитала, таким как денежные средства, запасы, дебиторская задолженность. При анализе мировой практики было доказано, что следует использовать комплексные решения в области управления оборотными активами организации [6]. Результативное управление оборотными средствами содержит в своей основе систему управления всеми его элементами, в которую входят [7]:

- формирование главных задач и основной цели управления; выявление основных источников информации, применяемой в дальнейшем для оценки, принятия управленческих решений,для анализа и для проведения прогнозных процедур;

- оценка оборотных средств компании и показателей, описывающих его результативность применения;

- анализ, выявление и дальнейшая оценка явлений, оказывающих влияние на оборотный капитал компании;

- применение эффективных методику правления оборотными активами организации.

Целью в управлении оборотными средствами выступает формирование наилучшей структуры и создание источников финансирования в балансе среди рентабельности и ликвидности работы организации. Для достижения и удержания определенного уровня рентабельности необходимо уменьшить общий объем оборотного капитала компании. А для поддержания ликвидности нужно создать определенный объем собственного капитала, достаточного для эффективной работы [28].

Комплексный подход управления оборотным капиталом включает в себя несколько этапов:

- анализируются показатели оборотных средств организации за прошлые периоды и сравниваются с текущими результатами работы компании;

- осуществляется подбор политики создания оборотных средств; осуществляется процедура рациональности привлечения оборотныхсредств;

- рассчитываются показатели потребности фирмы в оборотных

активах, а также происходит оптимизация структуры капитала и его объема с целью достижения ликвидности деятельности и рентабельности производства.

Источником информации для организации эффективного управления капиталом служит бухгалтерская отчетность предприятия, а также прогнозные данные (показатели бюджетирования и планирования бизнеса).

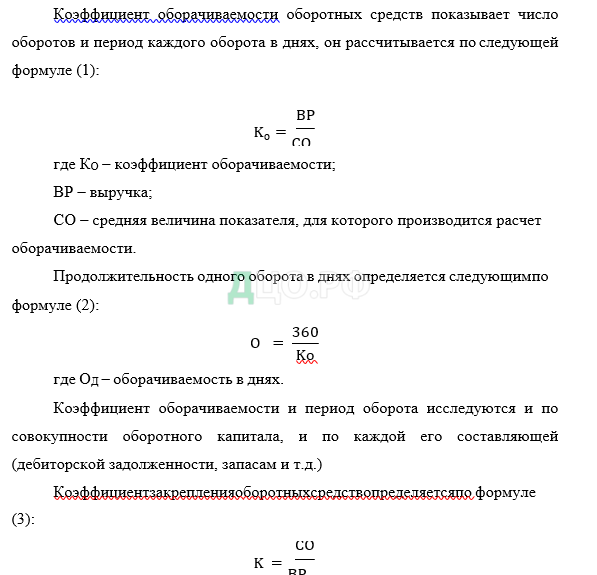

В ходе анализа оборотных средств компании изучается его динамика и структура, а также рассчитываются следующие показатели:

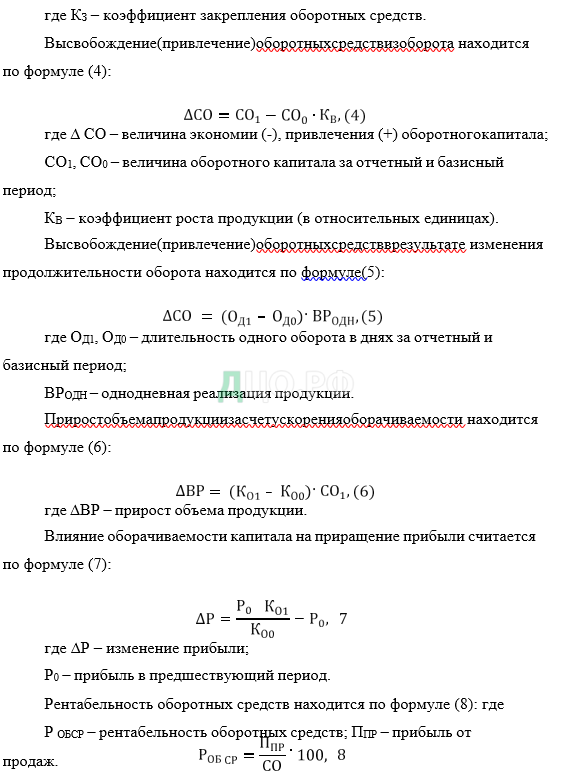

Коэффициент оборачиваемости и период оборота исследуются и по совокупности оборотного капитала, и по каждой его составляющей (дебиторской задолженности, запасам и т.д.)

где ∆Р – изменение прибыли;

Р0 – прибыль в предшествующий период.

Рентабельность оборотных средств находится по формуле (8): где Р ОБСР – рентабельность оборотных средств; ППР – прибыль от продаж.

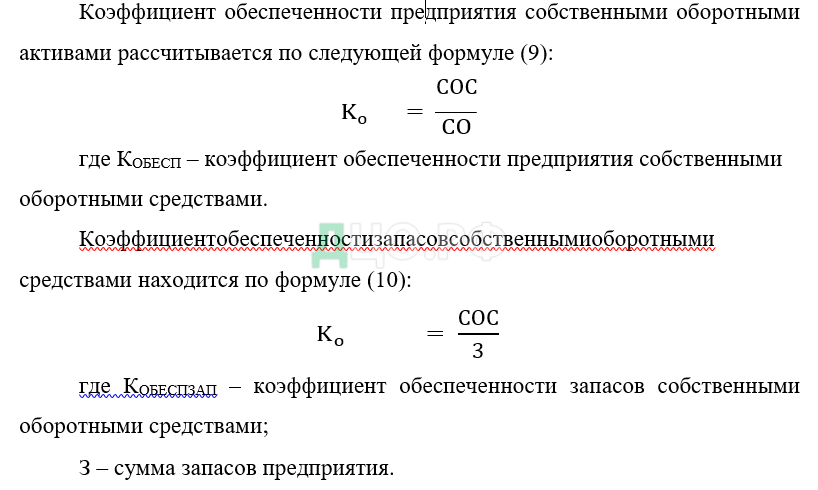

Собственные оборотные средства (СОС) представляют собой разность долгосрочных пассивов организации, которые представлены собственными средствами, долгосрочными обязательствами, доходами будущих периодов и внеоборотными активами организации.

Понятие ликвидности в современной экономической литературе связывают со способностью активов быстро обращаться в деньги, а также с возможностью быстро расплатиться по возникающим обязательствам.

В работах отечественных экономистов, для измерения ликвидности компании предлагается использовать ряд коэффициентов, наиболее распространенными из которых являются коэффициенты абсолютной (быстрой), промежуточной и общей ликвидности.

Достаточно подробное описание в отечественных источниках находят и разнообразные модели финансовой устойчивости, которые основаны на определенных соотношениях активов и пассивов компании разной срочности. В результате анализа ликвидности, и в дополнение – финансовой устойчивости, получается сухая констатация фактов о достаточности или недостаточности определенных активов для покрытия обязательств компании и соответствие или несоответствие некоторым «идеальным» значениям рассчитанных показателей.

Отличием западной школы является тот факт, что анализ ликвидности проводится в целях обеспечения более эффективного управления оборотным капиталом. Следует признать, что большинство западных экономистов обычно ограничиваются описанием двух показателей ликвидности – абсолютной и общей, а модели анализа финансовой устойчивости могут быть не описаны вовсе.

Для чего же нужен анализ ликвидности по мнению западных экономистов? Он проводится с целью определить, не находится ли компания в ситуации overtrading или over-capitalization.

Ситуация over-capitalization характеризуется избыточным объемом оборотного капитала и свидетельствует о том, что у компании имеются избыточные запасы и денежные средства, завышена дебиторская задолженность, при достаточно низком уровне кредиторской задолженности. Для установления факта, что компания находится в стадии over- capitalization, используются: отношение выручки к оборотному капиталу, показатели ликвидности, показатели оборота отдельных элементов оборотного капитала в днях.

Все перечисленные показатели анализируются в динамике, полученные значения обязательно сравниваются со среднеотраслевыми и с показателями компании-лидера отрасли [3].

Ситуация overtrading характеризуется большим и быстрым наращиванием объемов продаж при сохранении прежнего уровня оборотного капитала или при его незначительном росте при существенном росте объемов продаж.

Следующие признаки говорят о том, что компания находится в стадии overtrading: быстрое увеличение объемов продаж; увеличение объемов оборотного капитала (а, возможно, и внеоборотных активов) при удлинении сроков оборачиваемости запасов и дебиторской задолженности; небольшое увеличение долгосрочного капитала (преимущественно за счет нераспределенной прибыли) при резком росте объемов кредиторской задолженности и овердрафта: резкое ухудшение значений показателей ликвидности, а также показателей, характеризующих состояние долговых обязательств компании [1].

Обе рассмотренные выше ситуации (и over-capitalization, и overtrading) свидетельствуют о проблемах в управлении оборотным капиталом.

При этом, если компания находится в стадии over-capitalization, то решение проблемы следует искать в более грамотном управлении краткосрочными активами, а именно: необходимо проанализировать состояние запасов, избавиться от ненужных,и, возможно, пересмотретьстратегию закупок (для управления запасами разработано множество моделей как в отечественной, так и зарубежной литературе, одной из наиболее известных является модель EOQ – модель оптимального размера заказа, она же модель Уилсона); кроме этого, нужно проанализировать кредитную политику и сложившиеся взаимоотношения с дебиторами, возможно следует пересмотреть отдельные аспекты, а в некоторых случаях, эффективным решением будет воспользоваться услугами факторинговой компании; при избыточных суммах денежных средств достаточно будет воспользоваться одной из моделей управления денежными средствами, которые, в таких случаях, рекомендуют излишки денежных средств инвестировать, а вот характер инвестиций будет зависеть от того, является ли этот излишек временным или он носит постоянныйхарактер.

Если же компания находится в стадии overtrading, то решение проблемы недостаточности оборотного капитала для резкого увеличения объемов продаж кроется в поиске соответствующих источников финансирования. При этом, если ситуация overtrading носит временный характер, то компании следует искать дополнительное краткосрочное финансирование, если же рост бизнеса прогнозируется постоянным, то следует обратить внимание на возможности привлечения долгосрочных источниковфинансирования.

Таким образом, чтобы менеджер компании мог адекватно оценить ситуацию, следует сравнивать показатели ликвидности, оборачиваемости, соотношения выручки к оборотному капиталу и другие показатели своей компании со среднеотраслевыми (сложившимися в данной отрасли бизнеса и являющиеся нормой). Любое резкое отклонение будет свидетельствовать о том, что компания входит в стадию overtrading или over-capitalization, и, следовательно, требуется принять соответствующие меры, т.к. ситуации over- capitalization и overtrading имеют негативные последствия для компании в виде упущенных покупателей, ухудшения взаимоотношений с поставщиками и банками, дополнительных расходов и т.д.

В отечественной литературе достаточное внимание уделяется проблемам расчета показателей ликвидности и эффективности управления оборотным капиталом [1,2] признается, что они играют важное значение при принятии управленческих решений.

При этом в качестве индикаторов эффективности деятельности менеджмента компании, эти показатели напрямую не используются [1,3] и при анализе финансовых стратегий не рассматриваются. Однако вышесказанное не опровергает возможности влияния эффективности управления оборотным капиталом и отдельными его элементами на стоимость компании. В настоящее время небольшое количество

эмпирических исследований по российским компаниям было проведено, среди которых отметим исследование А.Б. Анкудинова и Н.В. Кочемасовой [2], которые доказывают, что существует зависимость между эффективным управлением денежными средствами, как одного из основных элементов оборотного капитала, и стоимостью компании.

Эффективность использования оборотных средств зависит от следующих факторов:

- внутренних: объем производства и продаж, при росте темпов развития увеличивается и оборотныйкапитал;

- внешних: особенности налогового законодательства, общая экономическая ситуация, возможность целевого финансирования, условия получения кредитов и процентные ставки по ним, участие в программах, финансируемых избюджета;

- структура и виды используемого в производстве сырья, масштабы бизнеса и определенный вид экономической деятельности отрасли, состав структуры капитала организации, длительность производственного цикла[19].

Принимая во внимание описанные выше факторы, организация вправе применить внутренние резервы, которые были сформированы для рационализации движения оборотных активов [28].

Методы управления оборотным капиталом, представленные в различных источниках, можно сгруппировать следующим образом:

К первой группе относятся направления разработки методов управления оборотным капиталом, осуществляющие идентификацию оборотного капитала, как единого объекта управления. Основными критериями при принятии управленческих решений в них употребляются общепринятые показатели финансовой деятельности организации[3].

Ко второй группе методов направленных на управление оборотными средствами относятся методы, описанные в таблице 1 [9].

Таблица 1 – Методы управления оборотными средствами организаций

| Элементы оборотных средств организации | Существующие методы управления оборотными средствами организации |

| Запасытоварныеиматериальные ценности | Нормирование |

| Оптимизация | |

| Контроль запасов | |

| Дебиторские долги контрагентов | Качественный анализ |

| Планирование денежных потоков | |

| Нетрадиционные финансовые операции | |

| Денежные активы и высоколиквидные ценные бумаги, а также их эмиссия,облигации | Планирование денежных потоков |

| Оптимизация |

Исследование методических подходов к управлению оборотным капиталом показало наличие разрозненных методов и моделей управления отдельными его составляющими, что обуславливает необходимость использования системного подхода к управлению оборотным капиталом на стратегическом, тактическом и оперативном уровнях управления.

В ходе осуществления оценки и комплексных аналитических процедур управления оборотными средствами отечественных структур бизнеса, можно обнаружить следующие важные аспекты и предложения по вырабатыванию действенной системы управления оборотными средствами [8].

- Интеграция управления оборотными средствами в структурных подразделах организации. При этом для лучшего эффекта рекомендуется согласовывать действия со всеми подразделениями предприятия. Управление оборотными средствами должно быть включено в процесс деятельности всех структурных подразделений компаний.

- Поощрения работников компании при помощи материальной выплаты и премии к заработной плате за улучшение показателей дебиторской задолженности, правильное управление денежными потоками организации и ее запасами.

- Обязательным условием информации, применяемой как для целей бухгалтерского, так и целей управленческого учета является ее качество и своевременность. Совершенствование информационных данных содержит в своем составе[20]:

- рост оперативности информации исторической направленности [41]; достигается сопоставление управленческих задач и системы -аналитического учета как в области бухгалтерского, так иналоговогонаправления, также обеспечивается соотношение управленческой и бухгалтерской информации учета;

- повышение области планирования;

- увеличение качественных показателей информации, применяемой дляпрогнозирования.

- Учет внутренних и внешних факторов, которые влияют на потребность в оборотном капитале. Проведя оценку таких факторов, можно будет оптимально определять состав источников формирования оборотного капитала, применить их с точки зрения рентабельности работы компании и обеспечения ликвидности работы организации.

- Методологический подход, который подразумевает комплексное изучение оборотных средств организации, беря во внимание связь между составляющими оборотного капитала и их роли в веренице оборачиваемости капитала.

При применении данного подхода у компаний появится возможность исследовать все составные части оборотных активов с учетом их влияния на процессы, происходящие в организации, взаимных связей всех элементов приформировании стоимости. Добиться результативности комплексного подхода представляется возможным только при применении таких элементов методологии как [25]:

- проведение мер по оптимизации условий взимания платы и кредитования;

- проведение аналитических процедур в отношении движения денежных средств при помощи косвенного метода;

- нахождение оптимального соотношения, при котором будет достигнут баланс среди качества предоставляемых клиентам услуг, уменьшением имеющихся запасов, поддержанием нужного уровня ритмичности процессов производства.

Выводы по первой главе.

Проблемы анализа и управления оборотным капиталом в настоящее время являются весьма популярными и дискуссионными. Они достаточно активно обсуждаются в научной литературе. Однако единых подходов к управлению оборотным капиталом сегодня не существует. В целом управление оборотным капиталом компании рассматривается как изменение состава и структуры оборотного капитала в соответствии с определёнными целями. Главная цель управления оборотным капиталом – это достижение баланса между рентабельностью и ликвидностью компании. Уровень оборотных средств должен быть таким, чтобы с одной стороны иметь возможность погашать обязательства компании (хотя бы в краткосрочной перспективе), а с другой стороны обеспечивать компании необходимый уровень рентабельности. В настоящее время абсолютнодоказана зависимость между результатами управления оборотным капиталом и возможностями увеличения прибыли, в целом улучшения финансового состояния предприятия. Крайне важно для компании формировать оптимальную стратегию управления оборотным капиталом для улучшения финансовых показателей.

Результативное управление оборотными средствами компании основывается на комплексном подходе, реализовывается в комплексе и является интегрированным в области работы всей организации. Некоторые мероприятия в отношении оптимизации компонентов оборотного капитала не дадут ожидаемого эффекта, для стабильного совершенствования деятельности организации, важно исполнение полномасштабной системы управления оборотными средствами, которая будет основываться на точном установлении ответственных лиц, цельной системе показателей, качественной оперативной информации, установленной и закрепленной документально для методологии управления.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.