СОДЕРЖАНИЕ

- Введение.

- Глава 1 Теоретические основы финансового обеспечения деятельности бюджетного учреждения.

- 1.1 Экономическая сущность и функции финансового обеспечения деятельности бюджетного учреждения.

- 1.2 Нормативно-правовое регулирование финансового обеспечения деятельности бюджетного учреждения.

- 1.3 Методика анализа финансово – хозяйственной деятельности бюджетной организации.

- Глава 2 Анализ и оценка финансового обеспечения деятельности бюджетного учреждения на примере ГБОУ «Школа № 830».

- 2.1 Организационно-экономическая характеристика учреждения, задачи и виды деятельности.

- 2.2 Планирование и учет финансово-хозяйственной деятельности бюджетного учреждения.

- 2.3 Отчетность и анализ финансовых результатов деятельности бюджетного учреждения.

- Глава 3 Направления контроля и перспективы развития финансового обеспечения деятельности бюджетного учреждения.

- 3.1 Основные виды и порядок осуществления контроля за финансовым обеспечением деятельности бюджетного учреждения.

- 3.2 Проблемы финансового обеспечения деятельности бюджетного учреждения и направления его совершенствования.

- Заключение.

- Список использованных источников.

- Приложения.

ВВЕДЕНИЕ

Актуальность исследования. Финансовый сектор является одним из основных стабилизаторов экономической ситуации в государстве, поэтому формирование эффективно действующей финансовой системы в России – залог дальнейшего успешного функционирования всех отраслей экономики и всего общества в целом.

Необходимость достижения текущих и перспективных целей социально-экономического развития Российской Федерации увеличивает актуальность поиска, разработки и реализации мер по повышению результативности управления общественными финансами страны.

Одним из важнейших инструментов повышения качества финансового управления в общественном секторе, его прозрачности и действенности призван стать внедряемый механизм финансового обеспечения бюджетных учреждений.

Стержневой вектор развития бюджетного сектора на современном этапе – это появление необходимых условий, и прежде всего, административных, нормативно-правовых и финансовых, для обеспечения потребностей граждан в государственных услугах, увеличению их доступности для населения и повышения их качества.

Данное исследование имеет особое значение в силу сложившейся ситуации, когда для полноценной реализации нового механизма финансового обеспечения бюджетных учреждений следует выявить все проблемные места и потенциальные риски, препятствующие его полноценному использованию, наметить пути их устранения и необходимой коррекции.

Цель исследования состоит в выявлении и методологической оценке принципов использования новых инструментов финансового обеспечения бюджетных учреждений.

Для реализации данной цели в работе были поставлены следующие задачи исследования:

- проанализировать теоретические аспекты сущности и функций финансового обеспечения деятельности бюджетного учреждения;

- исследовать вопросы нормативно-правового регулирования финансового обеспечения деятельности бюджетного учреждения;

- исследовать организацию планирования и учета финансово-хозяйственной деятельности бюджетного учреждения на примере ГБОУ города Москвы «Школы № 830»;

- провести анализ отчетности и финансово-хозяйственной деятельности учреждения ГБОУ города Москвы «Школы № 830»;

- исследовать основные виды и порядок осуществления контроля за финансовым обеспечением деятельности бюджетного учреждения;

- выявить проблемы финансового обеспечения деятельности бюджетного учреждения и определить направления его совершенствования.

Предметом исследования является система финансового обеспечения бюджетных учреждений.

Объектом исследования является ГБОУ города Москвы «Школа № 830»;

Проблемы управления общественными финансами и бюджетными расходами получили широкое отражение в работах по теории государственного управления и экономике общественного сектора таких зарубежных исследователей, как: Р. Каплан, Р. Масгрейв, Д. Нортон, П. Самуэльсон, Д. Стиглиц, О. Уильямсон, Т. Эггертссон и других.

Основополагающие идеи и принципы анализа системы государственных финансов заложены в трудах российских ученых В.В. Климанова, А.М. Лаврова, В.Л. Тамбовцева, Л.И. Якобсона.

Исследования по этой теме представлены также в работах М.Ю. Алашкевича, Н.С. Батаевой, Л.С. Демидовой, А.Н. Костюкова, Т.Г. Нестеренко, А.В. Нестерова, Т.В. Саакян, О.В. Симагиной, Д.И. Степанова, Л.К. Терещенко, А.Ю. Тихомирова, И.М. Шеймана, С.В. Шишкина, В.Н. Южакова и других.

Основными методами данного исследования являются: метод системного подхода к изучению, обобщению, оценке прогнозируемых и статистических данных, а также методы типологического и сравнительного анализа, метод математической логики и метод экспертных оценок.

Информационно-эмпирическая база исследования формировалась на основе законодательства Российской Федерации, указов Президента Российской Федерации, постановлений и программных документов Правительства Российской Федерации, нормативно-правовых актов Министерства финансов Российской Федерации, Министерства экономического развития Российской Федерации, Министерства культуры Российской Федерации, Министерства образования и науки Российской Федерации, а также материалов статистических сборников, научных трудов отечественных и зарубежных ученых, научно-практических конференций по рассматриваемой тематике.

Структура работы включает: введение, три главы, заключение, список использованной литературы и приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1.1 Экономическая сущность и функции финансового обеспечения деятельности бюджетного учреждения

Финансы бюджетных учреждений – система экономических отношений, посредством которых осуществляются функции некоммерческого характера. Для того чтобы раскрыть это понятие и проанализировать его сущность, необходимо ответить на вопросы:

- что представляют собой бюджетные учреждения;

- какие функции они выполняют;

- какого рода экономические отношения определяют их роль в финансовой системе страны.

Бюджетное учреждение – это «некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах».

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, оно вправе распоряжаться самостоятельно, если иное не установлено законом (п. 5 ст. 5 Федерального закона № 83–ФЗ«О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений») (далее – Федеральный закон № 83–ФЗ).

Бюджетное учреждение вправе с согласия собственника передавать некоммерческим организациям в качестве их учредителя или участника денежные средства (если иное не установлено условиями их предоставления) и иное имущество, за исключением особо ценного движимого имущества, а также недвижимого имущества. В случаях и порядке, предусмотренных федеральными законами, бюджетное учреждение вправе вносить имущество, указанное в законе, в уставный (складочный) капитал хозяйственных обществ или иным образом передавать им это имущество в качестве их учредителя или участника (подп. «г» п. 14 ст. 6 Федерального закона № 83-ФЗ).

Основным объединяющим признаком для всех бюджетных учреждений является то, что учредителем такого учреждения могут быть только Российская Федерация, субъект РФ и муниципальное образование (подп. «б» п. 8 ст. 6 Федерального закона № 83-ФЗ и ст. 6 Федерального закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях»). Другим общим признаком для бюджетных учреждений является перечень видов деятельности, который учреждение вправе осуществлять в соответствии с целями, для достижения которых оно создано, и этот перечень должен содержаться в уставе (ст. 7 Федерального закона № 83-ФЗ). Также сохраняются ограничения на распоряжение имуществом бюджетного учреждения в зависимости от типа учреждения.

Финансовое обеспечение – это безвозвратное и безвозмездное предоставление денежных средств из бюджета в соответствии с утверждённой сметой. Сущность финансового обеспечения состоит в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие своих доходов, все свои расходы на текущее содержание и расширение деятельности покрывают за счёт бюджета на основе финансовых планов – смет расходов. Объём необходимых затрат согласно сметам, закрепляется в бюджетах всех уровней. Предусмотренные планами расходы конкретных отраслей и учреждений и утверждённые бюджетами суммы денежных средств – это бюджетные ассигнования.

Следовательно, можно прийти к выводу, что механизм бюджетного финансирования тесно связан с доходами бюджета. Эта взаимосвязь заключается в количественном соответствии, когда именно при обеспеченной доходной базе бюджет имеет возможность финансировать своевременно и в полной мере суммы запланированных государственных расходов.

Роль бюджетного финансирования определяется, прежде всего, тем, что с помощью бюджетного финансирования создаются условия и обеспечивается развитие отраслей социальной сферы для создания духовных ценностей, социально–культурных и бытовых услуг.

В соответствии с действующим законодательством деятельность бюджетных организаций осуществляется за счет средств, поступающих из бюджета, и дополнительных доходов, получение которых разрешено российским законодательством.

Бюджетные организации финансируются непосредственно из государственного или местного бюджета. Бюджетное финансирование – это выделение средств из бюджета (государственного или местного) в распоряжение руководителей учреждений и организаций на осуществление расходов, предусмотренных бюджетом.

При использовании принципа сметного финансирования объем бюджетных средств для учреждения планировался методом индексации существующих расходов и был жестко привязан к распределению бюджетных ресурсов по максимально конкретизированным статьям бюджетной классификации. Взаимоотношения учредителя и учреждения существовали в режиме жесткого контроля над расходованием ресурсов учреждения, что не давало возможности государственным учреждениям самостоятельно перераспределять бюджетные средства и ставило их перед необходимостью перечислять в соответствующий бюджет неиспользованные средства в конце финансового года. Реальные финансовые потребности учреждений, особенности их деятельности и качество оказываемых ими услуг никаким образом не влияли на размер предоставленного финансового обеспечения.

Принятие Федерального закона № 83–ФЗповлекло за собой обширные преобразования в организации деятельности учреждений и их финансового обеспечения, что позволило создать бюджетные инструменты, в перспективе связывающие показатели количества и критерии качества услуг, оказываемых учреждением с выделяемым объемом финансового обеспечения для конкретного учреждения. Таким образом, объемы финансового обеспечения в виде субсидии на выполнение государственного задания сегодня тесно связаны с количеством, а в дальнейшем будут связаны и с качеством предоставляемых государственных услуг.

Кроме данной субсидии учреждение может получать целевые субсидии на иные цели, предоставленные учреждению из соответствующего бюджета в том числе на затраты, не носящие постоянного характера (например, на осуществление капитального ремонта), и бюджетные инвестиции.

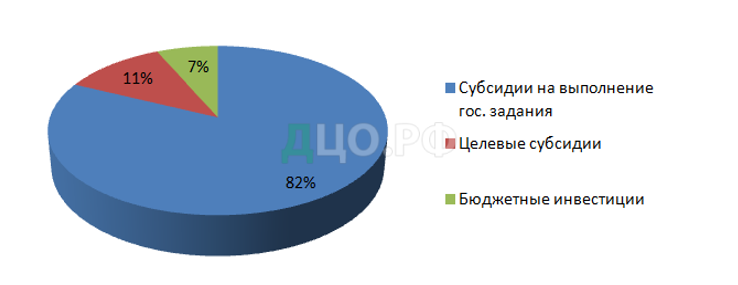

Но самыми значительным финансовыми поступлениями для государственных учреждений являются субсидии на выполнение государственных заданий (82%), что наглядно демонстрирует круговая диаграмма, изображенная на рисунке 1.

Рисунок 1–Суммы поступлений для бюджетных и автономных учреждений за 2015 год

Что касается самой структуры федеральных государственных учреждений и их учредителей, то по результатам мониторинга, проведенного Минфином России, функции и полномочия учредителя федеральных государственных учреждений по состоянию на 1 декабря 2014 осуществляют: Правительство Российской Федерации, 61 федеральный орган исполнительной власти, Счетная палата Российской Федерации, Центральная избирательная комиссия Российской Федерации, Генеральная прокуратура Российской Федерации, Следственный комитет Российской Федерации, Верховный Суд Российской Федерации, государственные академии наук, федеральное государственное бюджетное учреждение «Национальный исследовательский центр «Курчатовский институт».

Следует отметить, что если при сметном финансировании был возможен жесткий контроль учредителем финансовой деятельности подведомственного учреждения, то при новом механизме это крайне затруднительно. Таким образом, все финансовые решения в рамках выделенного финансового обеспечения фактически отданы на откуп руководителям учреждений. Но даже если считать, что все заявленные руководители честны и настроены исключительно на улучшение качества услуг и повышение эффективности деятельности своего учреждения, нужно учесть, что все они имеют различный уровень квалификации, опыта работы и неодинаковые менеджерские способности. В таком случае, потенциально возможна опасность, что от непродуманных финансовых решений в учреждениях могут пострадать потребители услуг, и это диктует актуальность задачи замены сильного контроля учредителя сильным контролем потребителя. Кроме того, очевидно, необходима разработка и проведение мероприятий по повышению качества финансового менеджмента в органах исполнительной власти и государственных (муниципальных) учреждениях.

Тем не менее, новый финансовый механизм несет в себе ряд значительных преимуществ. Так, принципиальным отличием нового механизма финансового обеспечения государственных учреждений от сметного подхода является нормативный способ расчета затрат на оказание государственной услуги, что позволяет, во-первых, получить работающий инструмент определения реальной бюджетной стоимости единицы государственной услуги, во-вторых, выявить истинные размеры финансового обеспечения, необходимого для полноценного функционирования государственного учреждения. В отличие от сметного финансирования субсидии позволяют осуществить детализацию конкретных показателей деятельности учреждения, при условии, что общие объемы услуги делятся до объемов оказания услуг конкретными учреждениями. Ниже представлен сравнительный анализ финансового обеспечения государственных учреждений по смете и субсидии (таблица 1).

Таблица 1–Сравнительный анализ финансового обеспечения государственных учреждений по смете и субсидии

| Показатели | Смета | Субсидия |

| 1 | 2 | 3 |

| Условия для финансово-экономической самостоятельности. | Отсутствуют | Наличествуют |

| Эффективность использования кадровых, материально-технических и финансовых ресурсов. | Возможно | Возможно |

| Возможность привлечения дополнительных источников для финансирования деятельности учреждений. | Затруднено | Возможно |

| Перераспределение бюджетных средств учреждением. | Нет | Да |

| Перечисление неиспользованных учреждением средств в конце финансового года в доход соответствующего бюджета. | Да | Нет |

| Ответственность руководителей учреждений за результаты деятельности учреждений. | Существует

| Существует |

| Контроль за качеством исполнения государственных услуг и показателями финансовой деятельности учреждения. | Существует

| Несколько ослаблен со стороны учредителя (необходимо повышать контроль со стороны потребителя) |

| Программно-целевая основа планирования финансовой деятельности учреждений. | Отсутствует | Присутствует |

Продолжение таблицы 1

| 1 | 2 | 3 |

| Прозрачность принципов финансового обеспечения государственных учреждений для населения. | Отсутствует | Пока отсутствует |

| Связь между результатами деятельности учреждения и его финансовым обеспечением. | Слабая | Сильная |

| Нормативный подход к расчету затрат на оказание государственной услуги, позволяющий обеспечить сравнимость деятельности учреждений одного типа. | Отсутствует | Наличествует |

Самым главным преимуществом внедряемого нового финансового механизма по сравнению со сметным финансированием является возможность использования государственного задания при стратегическом планировании в качестве основного компонента обеспечения выполнения государственных программ. При этом, показатели государственных заданий могут и должны включаться в состав индикаторов государственных программ (подпрограмм), в рамках которых осуществляется организация оказания этих услуг, а сами показатели государственных заданий должны соответствовать критериям результативности государственных программ. Такая настройка синхронизации действий органов власти на всех этапах и государственных учреждений в процессе оказания государственных услуг, в свою очередь, позволит создать условия своевременного обеспечения потребностей граждан и общества в государственных услугах.

1.2 Нормативно-правовое регулирование финансового обеспечения деятельности бюджетного учреждения

Все осуществляемые изменения бюджетного процесса направлены на создание и реализацию условий для максимально эффективного управления государственными финансами в соответствии с приоритетами экономической и социальной политики нашего государства.

Началом бюджетной реформы можно считать ряд мероприятий, инициируемых Программой: «Основные направления социально–экономической политики Правительства Российской Федерации на долгосрочную перспективу (2000-2010 годы)», разработанной в 2000 году. В социальной политике предлагалось совершить «переход от патерналистской к субсидиарной модели государства», что в отношении государственных услуг авторами программы связывалось «с доступностью и бесплатностью для всех граждан базовых социальных услуг», прежде всего, образования и здравоохранения, а также с обеспечением «высокого качества и возможностей широкого выбора населением предоставляемых социальных услуг». Значительная часть предлагаемых инициатив нашла отражение в «Плане действий Правительства Российской Федерации в области социальной политики и модернизации экономики на 2000-2001 годы». Дальнейшее оформление эти идеи получили в «Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года», где стратегическими целями были названы: «социальная справедливость, т.е. выравнивание доступа граждан, вне зависимости от места их проживания, к основным общественным услугам и социальным гарантиям» и нормативно-правовое регулирование бюджетных расходов, в том числе, определение «требований к объему, качеству и доступности общественных услуг, эффективное управление расходами, реструктуризация бюджетной сети».

Стоит отметить, что еще в 1998 году в «Концепции реформирования межбюджетных отношений в Российской Федерации в 1999–2001 годах» упоминается принцип распределения финансирования «на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты» в контексте описания задач работы Федерального фонда финансовой поддержки субъектов Российской Федерации, но цель реформирования всего бюджетного комплекса в этой Концепции еще не была заявлена.

Необходимость серьезных изменений в бюджетном секторе была позднее сформулирована в материалах «Принципы реструктуризации бюджетного сектора в Российской Федерации в 2003-2004 гг. и на период до 2006 г.», подготовленных в августе 2003 года Минфином России и одобренных Правительством Российской Федерации в октябре 2003 года. В них были выделены четыре направления: оптимизация действующей сети получателей бюджетных средств, реорганизация бюджетных учреждений, переход к новым формам финансового обеспечения предоставления государственных услуг, внедрение методов формирования бюджета, ориентированного на результат. В этом программном документе говорится о возможности привлечения «организаций различных правовых форм к предоставлению государственных услуг, оплачиваемых за счет бюджетных средств»; рассматриваются вопросы предоставления платных услуг, «конкурентные способы распределения бюджетных средств, применение различных бюджетных инструментов– государственных социальных заказов и государственных заданий – в различных отраслях с учетом их специфики» и процесс создания программ, разработанных в соответствии с принципами формирования бюджета, ориентированного на результат.

В продолжение данной темы в Постановлении Правительства Российской Федерации от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов» закладывается принцип распределения бюджетных ресурсов «с учетом или в прямой зависимости от достижения конкретных результатов в предоставлении услуг в соответствии со среднесрочными приоритетами социально–экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов», что позволяет оценивать результат исполнения программ, а также сопоставлять «себестоимость оказываемых государством услуг».

Законодательным оформлением начала проводимой реформы стали принятые в ноябре 2006 года Федеральный закон № 174–ФЗ «Об автономных учреждениях» и поправки в ГК РФ.

Историю вопроса трансформации подходов к финансовому обеспечению государственных услуг можно также проследить, анализируя Бюджетные послания Президента Российской Федерации Федеральному Собранию Российской Федерации. В Бюджетном послании Президента РФ Федеральному Собранию РФ от 31 мая 2000 года «О бюджетной политике на 2001 год и на среднесрочную перспективу» предлагается «тратить деньги на учреждения социальной сферы таким образом, чтобы размер бюджетных расходов прямо зависел от конечного результата деятельности каждого такого учреждения». В Бюджетном послании Президента РФ Федеральному Собранию РФ от 20 апреля 2001 года «О бюджетной политике на 2002 год» акцентируется внимание на «внедрение контрактных форм финансирования учреждений социальной сферы по принципу: деньги выделяются организации не потому, что она существует, а в зависимости от результатов ее работы». Подобная идея, что «государство должно отказаться от сметного финансирования бюджетной сети и перейти к принципу оплаты в соответствие с получаемыми обществом результатами» звучит в Бюджетных посланиях в 2002-2005 гг. В Бюджетном послании Президента РФ Федеральному Собранию РФ от 30 мая 2006 года «О бюджетной политике в 2007 году» уже заявлено, что «требуется внесение изменений в бюджетное законодательство, предусматривающих возможность финансирования бюджетных учреждений на основе государственных заданий, а также права учреждений по более самостоятельному распоряжению выделенными бюджетными средствами». В Бюджетном послании Президента РФ Федеральному Собранию РФ от 9 марта 2007 года «О бюджетной политике в 2008-2010 годах» предлагается начать работу по «преобразованию бюджетных учреждений в автономные учреждения в тех сферах предоставления социальных услуг, где это может создать существенные стимулы для повышения эффективности их деятельности». В последующих Бюджетных посланиях Президента Российской Федерации в 2008-2010 гг. красной нитью проходят идеи необходимости обеспечения кардинального повышения качества предоставления гражданам государственных услуг, «модернизации сети оказания услуг гражданам за счет бюджетных средств, внедрения новых систем оплаты труда работников соответствующих учреждений, привлечения частного сектора к оказанию государственных услуг». Вопросы «стимулирования государственных учреждений на повышение качества услуг и удовлетворения реальных запросов потребителей» рассматриваются также основными положениями Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.

От декларируемости повышения эффективности бюджетных расходов к реальным мероприятиям по воплощению названных в программных документах принципов удалось перейти с введения в 2010 году в действие уже упоминавшегося Федерального закона № 83-ФЗ.

Новые подходы реализуются тремя путями:

- Развитие программно-целевых принципов организации деятельности органов исполнительной власти и переход к утверждению «программного» бюджета;

- Функционирование новой структуры сектора государственных и муниципальных учреждений.

- Внедрение новых форм оказания, систематизации и финансового обеспечения государственных и муниципальных услуг.

Федеральный закон № 83-ФЗ предусматривает повышение экономической самостоятельности, как для бюджетных, так и для автономных учреждений, за счет существенного снижения административного контроля их деятельности со стороны учредителя. Важнейшая черта этого закона – это переход от простого содержания конкретного учреждения к финансовому обеспечению оказываемого комплекса услуг этим конкретным учреждением. Это реализуется в двуединой системе:

- Каждому бюджетному и автономному учреждению его учредитель устанавливает задание на выполнение государственных услуг;

- На основе установленного задания и утвержденных сверху финансовых нормативов определяется необходимый объем финансовых ресурсов, предоставляемых из бюджета данному учреждению в виде субсидий на выполнение всего пакета государственных услуг.

Открытой и общедоступной информацией становятся отчеты о результатах деятельности учреждений и об использовании закрепленного за ними имущества и т.д.

Эволюция в системе бюджетных расходов предусматривает переход к программно-целевой структуре расходов федерального бюджета. Нормативно–правовой и методической базой для разработки государственных программ Российской Федерации стали:

- Постановление Правительства Российской Федерации от 2 августа 2010 г. № 588 (в нем указан порядок разработки, реализации и оценки эффективности государственных программ Российской Федерации);

- Приказ Минэкономразвития России от 26 декабря 2012 № 817 (методические рекомендации).

Программный метод позволяет сформировать единую совокупность показателей социально-значимых результатов для того или иного региона, или страны в целом, в зависимости от оказания конкретных услуг и мероприятий программы, так как в государственных программах устанавливаются цели и приоритеты социальной политики, на основе которых затем определяются показатели объемов и содержания государственных и муниципальных услуг.

Государственные программы, таким образом, выступают рамочными условиями для формирования государственных заданий.

Наличие грамотно выстроенной иерархии различных бюджетных инструментов и оптимизация сети учреждений бюджетного сектора позволяют внедрить принцип гибкого финансового стимулирования учреждений, а в будущем, создать условия для обеспечения конкуренции, что, несомненно, будет способствовать повышению качества предоставляемых государственных услуг. Это также даст возможность осуществления дальнейших преобразований, а именно, привлечение к оказанию государственных услуг на договорной основе исполнителей, не являющихся государственными учреждениями.

На данный момент в российском законодательстве, по сути, нет прямых запретов на участие негосударственных организаций в оказании услуг за счет бюджетных средств, но нормативно–правовая база, регулирующая привлечение негосударственных организаций к оказанию государственных услуг, не сформирована должным образом. Кроме того, существует имплицитное сужение правоприменительной практики – так, законодательно установлено, что государственное задание (то есть, по сути, договор на оказание государственных услуг) формируется только для государственных учреждений (для бюджетных и автономных – в обязательном порядке, и в редких случаях – для казенных). Фактически, можно сказать, что бюджетные средства «прописаны» за государственными и муниципальными учреждениями.

Но стоит отметить, что предполагаемая конкуренция между поставщиками услуг в ситуации объективности, стабильности и прозрачности распределения бюджетных средств будет стимулировать поставщиков к более эффективной работе. Более того, привлечение в сферу оказания пакета государственных услуг сторонних игроков увеличивает гибкость и мобильность всей системы оказания услуг, что в свою очередь позволяет полнее учитывать интересы разных групп потребителей.

Самое главное, что потенциальная возможность передачи оказания некоторых государственных услуг внешним исполнителям обеспечивает необходимое стимулирование создания детализированных стандартов качества выполнения услуги и реальной оценки стоимости той или иной услуги.

Однако, следует учесть и вероятность увеличения расходов бюджетных средств в случае привлечения сторонних исполнителей, но это не должно стать камнем преткновения, так как в долгосрочной перспективе целью является не сокращение бюджетных расходов, а улучшение качества предоставляемых государственных услуг.

Важнейшей новацией, вводимой Федеральным законом № 83-ФЗ, как уже отмечалось ранее, является переход к финансовому обеспечению по принципу обеспечения оказываемых услуг учреждениями. Это означает, во–первых, что из экономических и административно-организационных способов реализации государственных программ первостепенным становится именно государственное задание. Во–вторых, на основе установленного задания и утвержденных финансовых нормативов определяется объем средств, предоставляемых из бюджета учреждению в виде субсидии. В–третьих, в случае недовыполнения задания по каким-либо объективным причинам учредитель вправе скорректировать объем государственного задания и произвести соответствующую корректировку размера выделяемой субсидии.

Государственное (муниципальное) задание – документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Так как в задании предусмотрена определенная форма, в которой государственному учреждению указывается количество и качество услуг, то именно это и становится решающим фактором определения объема последующего финансового обеспечения.

Это детальное описание предоставляемых государственных услуг в задании как раз и заменяет предыдущую жесткую сметную регламентацию расходов учреждений. В принципе, в рамках государственных заданий имеется возможность оценить своевременность, качество услуг и их соответствие стандартам, если для данной услуги утверждены стандарты качества ее оказания и задание содержит указания на эти стандарты.

В таблице 2 приведеныобщие требования к содержанию государственного задания.

Таблица 2– Общие требования к содержанию государственного задания

| Панель 1. «Качество» — показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных и муниципальных услуг | Панель 2. «Контроль» — порядок контроля за исполнением государственного (муниципального) задания, в том числе условия и порядок его досрочного прекращения |

| Панель 3. «Отчет» — требования к отчетности об исполнении государственного или муниципального задания | Панель 4. «Потребители» — определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг |

| Панель 5. «Процесс» — порядок оказания соответствующих услуг.

| Панель 6. «Цены» — предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством РФ предусмотрено их оказание на платной основе. |

Как видно из приведенной таблицы – все панели рабочие и соответствуют общепринятому пониманию содержания договоров субъектов гражданского права. Это предусматривает, что государство выступает в роли заказчика государственных услуг и финансирует соответствующих исполнителей государственного заказа. В этом случае, финансовое обеспечение на условиях договора выполнения государственных услуг предполагает, что государство – в лице уполномоченного органа государственной власти – заключает договор с учреждениями–исполнителями соответствующих услуг.

Таким образом, можно рассматривать договор как регистрацию обязательств учреждения предоставить государственные услуги в определенном количестве, определенного качества, для определенной категории потребителей. Но для того, чтобы договор был полноценным он должен обязательно включать в себя полновесную систему критериев оценки выполненной работы и детально прописанных санкций за невыполнение оказания услуг по каким–либо параметрам.

Если представить государственные учреждения как операторов, предоставляющих спектр аналогичных услуг, то формулируется соответствующая идеология, в рамках которой договор заключается в условиях конкуренции за доступ к бюджетным средствам.

Размещение бюджетных средств на конкурентной основе может значительно стимулировать рост объема и качества предоставляемых услуг. Это также позволит учесть соотношения между спросом и предложением государственных услуг. Этот процесс не только санкционирует введение коммерческих игроков в систему оказания государственных услуг населению, но и позволит наиболее надежным исполнителям среди государственных учреждений иметь больше финансовых ресурсов для своей деятельности.

Безусловно, менять сложившийся «каркас» распределения бюджетных средств государственным учреждениям трудно, и здесь важнейшими отягчающими факторами сложности процесса являются: устоявшиеся нормативно-правовые отношения в системе распределения бюджетных средств; использование государственного задания для командно-административных методов управления учредителем (учреждение обязуется выполнить определенный пакет услуг, при этом учреждение, что, в сущности, представляется логичным, не вправе отказаться от выполнения государственного задания) и политическая направленность всех изменений в социальной сфере.

В БК РФ предусматривается некоторое разнообразие содержания задания, что, с одной стороны, уместно при наличии различной специфики государственных услуг, но, с другой стороны, резко ослабляет позиции государственного задания как аналога договора.

Кроме БК РФ и Федерального закона № 83–ФЗ нормами законодательства Российской Федерации, регулирующими работу с государственными заданиями, являются Федеральный закон «Об автономных учреждениях» и Федеральный закон «О некоммерческих организациях».

Полномочия по регулированию порядка формирования и финансового обеспечения государственного задания на федеральном уровне относятся к Правительству Российской Федерации, которое дает определение порядка формирования и финансового обеспечения государственного задания.

Описания организации работы с государственными заданиями на оказание государственных услуг даны в Методических рекомендациях по формированию государственного задания, созданных совместно Минфином России и Минэкономразвития России.

Очевидно, что необходимо вводить жесткий контроль за формированием планируемой деятельности учреждений в сфере оказания услуг населению для того, чтобы избежать отрицательного фактора – когда учреждению будет выгодно формировать большой пакет услуг по объему, чтобы получить больше средств. То есть претворять в жизнь принцип «больше услуг – больше объем финансового обеспечения» нужно предельно осторожно и грамотно.

Услуги, оказываемые учреждением в соответствии с государственным заданием, предоставляются потребителю услуги бесплатно.

Вместе с тем, в некоторых случаях, определенных законодательно, услуги могут предоставляться потребителям и на платной основе. Более того, платно могут оказываться услуги потребителям, если они оказываются сверх установленного задания и относятся к основной деятельности учреждения.

В этих положениях о платности услуг содержится достаточно много противоречивых и негативных тенденций, обусловленных возможностью увеличения компонента «платности» в планировании деятельности того или иного учреждения.

Во многом эта нерешенность создает затруднения для учреждений, но еще больше проблем возникает у потребителей.

Тем более, что по информации, предоставленной Департаментом бюджетной политики и методологии Министерства финансов Российской Федерации по результатам мониторинга реализации положений Федерального закона № 83-ФЗ, объем финансовых поступлений от оказания платных услуг и иной приносящей доход деятельности в общем объеме средств для учреждения весьма велик – он составляет примерно треть от всех поступлений.

Самой главной проблемой на сегодняшний день можно считать отсутствие полноценного стандарта качества требований к оказанию государственных услуг. Представляется логичным, что следует все-таки отойти от данного предложенного механизма формирования нормативов и пойти по пути первичности качества услуги, то есть изначально сформировать необходимые критерии, оптимальную модель той или иной конкретной услуги, а уж затем продумывать систему и структуру ее финансового обеспечения.

Необходимо заметить, что более тщательное регламентирование процесса оказания услуг и повышение критериев их качества возможно потребует выделения дополнительных средств для учреждений, предоставление услуг в которых не будет соответствовать установленным требованиям, в тех случаях, когда будет существовать необходимость оказания этих услуг именно этим учреждением.

Чрезвычайно важно, на сегодняшний день, не только определить место государственного задания в бюджетном процессе и его связь с другими нормативными документами планирования деятельности учреждений и их учредителей – государственных органов, но и выделить особую социально-экономическую и политическую нагрузку, выполняемую государственными заданиями. В этом случае, роль государственного задания изначально гораздо выше, нежели просто существование в качестве аргумента обоснования расходов государственного учреждения или фиксации выделения бюджетных ресурсов.

Таким образом, сущность финансового обеспечения состоит в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие своих доходов, все свои расходы на текущее содержание и расширение деятельности покрывают за счёт бюджета на основе финансовых планов. Предусмотренные планами расходы конкретных отраслей и учреждений и утверждённые бюджетами суммы денежных средств – это бюджетные ассигнования.

При внедрении в практику новой инициативы в сфере систематизации государственных услуг– создании сводного перечня государственных услуг, призванного стать базовым информационным ресурсом – необходимо предотвратить возможные потери нужной управленческой информации. Для этого следует заложить в алгоритм создания сводного перечня ряд дополнительных шагов для образования информационного поля, позволяющего аккумулировать все имеющиеся данные по государственным услугам и, самое главное, осуществить общественное (экспертное) обсуждение всех этих данных.

Особое место государственного задания в бюджетном процессе определяется его социально-экономической и политической нагрузкой. Если государственные задания в дальнейшем смогут выполнять роль полноценных договоров между государством (в лице учредителей) и поставщиками государственных услуг (в лице государственных учреждений и коммерческих организаций), то это позволит создать условия конкуренции за доступ к бюджетным средствам. Это поможет значительно стимулировать рост объема и качества предоставляемых услуг, учесть соотношения между спросом и предложением государственных услуг и санкционирует введение коммерческих игроков в систему оказания государственных услуг населению.

1.3 Методика анализа финансово-хозяйственной деятельности бюджетной организации

Эффективность анализа хозяйственной деятельности во многом зависит от правильности методики и организации его проведения. Методика представляет собой совокупность методов и приемов исследования экономики, практического выполнения анализа хозяйственной деятельности. Если методологию экономического анализа представить, как стратегию исследования хозяйственных процессов и явлений, то методика – это тактика их изучения и оценки.

В литературных источниках о финансовом анализе приводятся самые различные методы финансового анализа и их классификации. Их можно разбить на три основные группы:

- методы, прямо или косвенно заимствованные из других наук;

- модели, используемые при проведении финансового анализа;

- методы чтения финансовой отчетности.

Существуют различные классификации методов, которые могут быть применимы в финансовом анализе. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, др.

Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также как, модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности. Анализ, проводимый во втором разделе данной работы, и будет представлять собой построение дескриптивной модели.

Предикативные модели – это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа. Поставка Стеновых приточных клапанов для птицефабрик и ферм.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, то есть от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть, как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

В заключение следует сказать, что не все методы и модели, изложенные выше, будут использованы мною в данной работе в ходе анализа финансово-хозяйственной деятельности бюджетного учреждения. Это объясняется ограниченностью информации, которая имеется в распоряжении.