Глава 2. Анализ финансового состояния предприятия на примере АО «Самотлорнефтепромхим»

2.1 Технико-экономическая характеристика АО «Самотлорнефтепромхим»

Акционерное общество «Самотлорнефтепромхим» организовано в октябре 2004 г., является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. Зарегистрировано в г. Бузулук. На данный момент основным направлением является сдача в аренду собственных емкостей для хранения ГСМ и продажа ГСМ через сеть АЗС.

На предприятии используется линейно-функциональная, или штабная, структура, предусматривающая создание при основных звеньях линейной структуры функциональных подразделений. Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями. Наряду с линейным руководителем (директором) существуют руководители функциональных подразделений (технического, снабженческо-сбытового отделов, бухгалтерии), подготавливающие проекты планов, отчетов, которые превращаются в официальные документы после подписания линейными руководителем. Руководит предприятием директор, в подчинении у которого находится бухгалтерия, технический и снабженческо-сбытовой отделы (Приложение В). Согласно должностной инструкции в обязанности директора входят:

- Руководство в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, обеспечение выполнения предприятием всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров (контрактов) и бизнес-планов

- Нести всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия.

- Организация работы и эффективного взаимодействия всех структурных подразделений, направления их деятельности на развитие и совершенствование работы предприятия, роста объемов сбыта продукции и увеличение прибыли, качества и конкурентоспособности продукции, удовлетворения потребностей населения в соответствующих видах продукции.

Бухгалтерия возглавляется главным бухгалтером, в подчинение у которого находится бухгалтер. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Технический отдел состоит из электрика и механика. В снабженческо- сбытовой отдел входят менеджер, операторы, заправщики и дворник.

Основной задачей технического отдела является организация технического обеспечения основного вида деятельности предприятия.

Менеджер предприятия:

- осуществляет управление коммерческой деятельностью организации, направленной на удовлетворение нужд потребителей и получение прибыли;

- планирует коммерческую деятельность;

- осуществляет контроль за разработкой и реализацией бизнес-планов и коммерческих условий, заключаемых соглашений, договоров и контрактов, оценивает степень возможного риска;

- организует связи с деловыми партнерами, систему сбора необходимой информации для расширения внешних связей.

Бухгалтерский учет ведется в соответствии с учетной политикой организации, утвержденной приказом №5 от 30.12.2017 г.

Для оценки финансового состояния предприятия сложившегося по итогам 2019 г., а также для планирования дальнейшей деятельности проводится в данной работе анализ финансовой отчетности АО «САМОТЛОРНЕФТЕПРОМХИМ» за период 2017-2019 года.

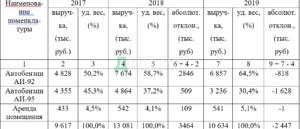

Одним из основных технико-экономических показателей АО «САМОТЛОРНЕФТЕПРОМХИМ» является показатель выручки от реализации товаров (работ, услуг). Номенклатуру предприятия составляют два вида моторного топлива и услуги по аренде помещения. Анализ изменения выручки от реализации приведен в таблице 1.

Изменение выручки от реализации

Таблица 1

За все три года наблюдается изменение удельного веса номенклатурных единиц в общем объеме реализации (графы 3, 5, 8 таблицы 1).Из данных таблицы 1 можно отметить как изменение суммы выручки, так и изменение удельного веса каждой номенклатурной группы. Наименьшая сумма выручки 9617 тыс. руб. приходится на 2017 г., наибольшая 13081 тыс. руб. на 2018 г. Общее снижение выручки в 2019 г. в сравнении с 2018 г. составило 2447 тыс. руб. Уменьшение объема реализованного топлива привело к снижению выручки от продаж в 2019 г.

Кроме того, к основным технико-экономическим показателям АО

«Самотлорнефтепромхим» относятся такие показатели как себестоимость, прибыль и другие, значения которых отображены в Отчете о прибылях и убытках.

По результатам 2018 г. можно отметить увеличение значений всех показателей, что обусловлено в первую очередь увеличением выручки от продажи. В 2019 г. наоборот отмечается спад реализации, что соответственно повлекло за собой снижение почти всех показателей. В этот период возросло только сумма коммерческих расходов.

В 2018 г. темпы роста по сравнению с 2017 годом выросли, так же, как и абсолютные отклонения по всем показателям, кроме процентов к уплате, увеличились, в том числе тем роста выручки составил 136%, себестоимости 134%, валовой прибыли 167%, коммерческих расходов 147%, прибыли от продаж 144%, прочих расходов 137%. В совокупности рост чистой прибыли по результатам года составил 145%.

В 2019 г. темпы роста значительно снизились, таким образом, что выручка составила 81,3% от уровня 2018 г., себестоимость – 80,7%, валовая прибыль — 90,3%, прибыль от продаж – 82,3%. В этом периоде произошел рост коммерческих расходов (116,5%). В результате изменений произошло сокращение чистой прибыли до уровня 33,7%.

Исследуя уровень каждого показателя относительно выручки от продажи можно сделать вывод о том, что удельный вес показателей Отчета о прибылях и убытках менялись незначительно. Например, удельный вес себестоимости товаров (работ, услуг) изменялся от 78% в 2017 г. до 74% в 2019 г. Соответственно валовая прибыль изменилась на те же 4% и составила значение 22% в 2017 г. и 26% в 2019 г. Наиболее значительным изменениям подверглась только статья «Коммерческие расходы». Ее уровни менялись от 13% в 2017 г. до 21% в 2019 г. Эти изменения повлияли на удельный вес прибыли от продаж, который составил 9% в 2017 г. и 3% в 2019 г. Удельный вес статьи «Прочие расходы» за 3 года изменился всего на 0,3%. В совокупности чистая прибыль составила 6% по итогам 2017 г., а по итогам 2019 г. 3%.

Анализируя данные результаты, можно отметить что существенное влияние на финансовый результат оказывают только три показателя: выручка от продажи, себестоимость товаров, сумма коммерческих расходов. Влияние прочих факторов незначительно. Рассматривая влияние фактора выручки, отмечаем, что изменения выручки в 2018 г. увеличило чистую прибыль на 3,5 млн. руб., в свою очередь, сокращение выручки в 2019 повлекло снижение чистой прибыли на 2,4 млн. руб. Влияние фактора себестоимости происходило следующим образом: по результатам 2018 г. чистая прибыль сократилась на 2,5 млн. руб., а по результатам 2019 г. увеличилась на 2,2 млн. руб. Сумма коммерческих расходов в обоих годах снизила чистую прибыль: в 2018 г. на 0,6 млн. руб., в 2019 г. на 0,3 млн. руб.

С помощью системы показателей рентабельности проведем анализ прибыльности предприятия. Для этого рассчитаем коэффициенты и результаты занесем в таблицу 2.

Рентабельность продаж (R1). Можно сказать, что рентабельность продаж, как и некоторые другие коэффициенты увеличивалась в 2018 г. и достигла максимального значения 9% и уменьшилась по результатам 2019 г. до 6% (таблица 2). Данная тенденция отрицательна для деятельности предприятия, так как всего за 1 год рентабельность продаж сократилась примерно в 2 раза.

Рисунок 1 — Динамика рентабельности продаж

Бухгалтерская рентабельность от обычной деятельности (R2) и чистая

рентабельность (R3). Так как предприятие не является плательщиком налога на прибыль, а начисление налога при применение упрощенной системы налогообложения отражается в составе прочих расходов, значение коэффициентов бухгалтерской рентабельности (таблица 2) и чистой рентабельности (таблица 2) будут равны между собой.

Значения этих показателей в динамике имели следующие значения: в 2017 г. — 6%, в 2018 г. — 7%, в 2019 г. – 3%. Снижение бухгалтерской рентабельности в 2019 г. более чем в 2 раза соответствует общему спаду в финансово-хозяйственной деятельности предприятия за этот год.

Рисунок 2 — Динамика чистой рентабельности Экономическая рентабельность (R4). По итогам 2017 – 2019 г. уровеньДинамика данных коэффициентов приведена на рис. 2.

экономической рентабельности находился в пределах 53 – 55% и относился к среднему уровню. Но по итогам 2019 г. снизился до минимального значения 16% (таблица 2). Такой уровень экономической рентабельности говорит о использовании активов предприятия с минимальным эффектом.

Рисунок 3 — Динамика экономической рентабельности Рентабельность собственного капитала (R5). За весь период анализа

рентабельность собственного капитала постепенно снижалась и имела максимальное значение в 2017 г. 138% и минимальное значение 48% в 2019 г. (таблица 3). Тенденция на снижение отражает, снижающуюся эффективность использования собственных средств.

На рис. 4 приведена динамика рентабельности собственного капитала.

Рисунок 4 — Динамика рентабельности собственного капитала

Валовая рентабельность (R6). В АО «Самотлорнефтепромхим»значение показателя плавно увеличивалось за весь период анализа, но увеличение было незначительное (4%). Можно сказать о том, что рентабельность оставалась все время примерно на одном уровне не зависимо от цены реализации (таблица 3).

Рис.5 отображает динамику валовой рентабельности.

Рисунок 5 — Динамика валовой рентабельности Затратоотдача (R7). В нашем случае затратоотдача за 2017 – 2019 г.

была на одном уровне и составляла 9 – 10%, в 2019 г. ее значение достигло 6% (таблица 3). Данный результат 2019 г. можно объяснить снижением выручки при одновременном увеличении суммы коммерческих расходов. Результат 2019 г. является отрицательным для финансово-хозяйственной деятельности предприятия.

Динамика данного коэффициента приводится на рис. 6.

Рентабельность перманентного капитала (R8). За выбранный период на предприятии рентабельность перманентного капитала изменялась аналогично коэффициенту затратоотдачи, и отклонение между 2017 г. и 2018 г. составило 9%, а в 2019 г. 44% к уровню 2018 г. (таблица 3). Результат 2019 г. обусловлен низкой суммой чистой прибыли (сокращение чистой прибыли к уровню 2018 г. составило 66%), при незначительном снижении собственного и заемного капиталов. Данная тенденция также негативна и говорит о низкой эффективности использования собственного капитал

Рисунок 7- Динамика рентабельности перманентного капитала Коэффициент рентабельность перманентного капитала в динамике

представлен на рис. 7.

Таким образом, по итогам анализа прибыльности почти все показатели рентабельности по результатам 2019 г. снизились, что свидетельствует о большой доле коммерческих затрат в цене продукции. Но так как состояние рынка не позволяет увеличивать цену на реализуемый товар, так как из-за превышения предложения над спросом, предприятие рискует потерять своих

покупателей, следовательно, динамика коэффициентов свидетельствует о необходимости усиления контроля над себестоимостью реализованного товара.

2.2 Анализ показателей ликвидности и платежеспособности

На I этапе анализа финансового состояния АО «САМОТЛОРНЕФТЕПРОМХИМ» проведем предварительный обзор баланса с помощью вертикального и горизонтального анализа.

Данные бухгалтерских балансов за 2018 – 2019 года объединены в Приложении А,Б.

Исследуем структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса.

Аналитический баланс фактически включает показатели как горизонтального, так и вертикального анализа. Рассмотрим аналитический баланс на примере АО «Самотлорнефтепромхим» .

Как мы видим из данных, за отчетный период активы организации возросли на 549 тыс. руб., или на 41,8%, в том числе по внеоборотным активам произошло уменьшение на 41 тыс. руб., или на 8,3 %, и прироста оборотных активов — на 590 тыс. руб., или на 69,3%. Иначе говоря, за отчетный период весь капитал предприятия был вложен в оборотные средства. При этом материальные оборотные средства увеличились на 620 тыс. руб., а денежные средства и краткосрочные финансовые вложения, наоборот, уменьшились на 5 тыс. руб. В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые изменялись в течение трех лет от 61,6% в 2017 г. до 75,1% в 2019 г., их доля (на 13,5%) увеличилась в течение двух лет.

Рассматривая состав оборотных средств видим, что увеличение по статье «Запасы» произошло из-за увеличения объема приобретенного материала для строительства, который является быстрореализуемым товаром, данное увеличение можно отнести к положительному результату за данный период.

Показатели пассива баланса менялись следующим образом. Доля раздела III уменьшилась с 45,8% в 2017 г. до 17,1% в 2019 г. (на 28,8%). Так как уставный капитал на предприятии не менялся, изменения в Капитале произошли из-за изменения прибыли организации. Общее снижение прибыли не может являться положительным результатом деятельности предприятия.

Доля раздела IV уменьшилась с 31,7% в 2017 г. до 9,3% в 2019 г. (на 22,4%). В разделе Долгосрочных обязательств произошли изменения из-за частичного гашения долга по займу. В целом за 3 года долгосрочная задолженность по займам сократилась на 243 тыс. руб.

Доля раздела V увеличилась с 22,5% в 2017 г. до 73,6% в 2019 г. (на 51,2%). Краткосрочные обязательства возрастали последовательно в течение 3 лет. Главным образом из-за роста задолженности участникам по выплате доходов. За 3 года эта статья баланса возросла на 975 тыс. руб. Доля задолженности Участникам увеличилась с 17,7% в 2017 г. до 64,8% в 2019 г. (на 47,1%) к пассиву баланса. Краткосрочная задолженность, также, увеличилась с 63 тыс. руб. (4,8% к пассиву) в 2017 г. до 164 тыс. руб. (8,8%) в 2019 г. Уменьшение долгосрочных обязательств наряду с ростом краткосрочных может привести к ухудшению финансовой устойчивости предприятия.

Таким образом, проводя анализ сравнительного аналитического баланса предприятия АО «Самотлорнефтепромхим» можно выделить как положительные так и отрицательные изменения в хозяйственной деятельности.

К положительным изменениям можно отнести:

- валюта баланса в конце отчетного периода увеличилась по сравнению с началом анализируемого периода;

- темпы прироста оборотных активов были выше, чем темпы прироста внеоборотных активов;

- в балансе отсутствует статья «Непокрытый убыток». К отрицательным изменениям относятся:

- собственный капитал организации не превышает заемный и темпы его роста меньше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые, а в нашем случае дебиторская задолженность снизилась незначительно, а кредиторская увеличилась в 10 раз;

- доля собственных средств в оборотных активах составляет менее 10%.

Таким образом, можно сделать вывод, что баланс не является «хорошим», так как не соответствует вышеперечисленным критериям.

На II этапе дадим оценку ликвидности и платежеспособности АО «Самотлорнефтепромхим».

Проведем анализ ликвидности баланса АО «Самотлорнефтепромхим».

Рассчитаем показатели ликвидности в таблице 3.

Расчет показателей ликвидности

Таблица 3

В таблице 5 сравним полученные результаты по группам ликвидности.

Как видно из таблицы 5, в 2017 — 2018 годах выполнялись условия неравенств для признания баланса абсолютно ликвидным. По результатам 2019 года данные условия не выполнялись по наиболее ликвидным активам (А1) и наиболее срочным обязательствам (П1). За этот период баланс не является абсолютно ликвидным.

Анализ ликвидности

Таблица 4

На основе данных таблицы 4 рассчитаем показатели текущей и перспективной ликвидности за 3 года. Динамика данных показателей приведена на рис. 8 и рис. 9.

2019 г. снизилась на 208 тыс. руб. Но даже такое снижение оставило предприятие платежеспособным.Из расчета показателя текущей ликвидности можно сделать вывод о том, что показатель текущей ликвидности говорит о платежеспособности организации по итогам каждого года, но в 2018 г. платежеспособность увеличилась по отношению к предыдущему году на 77 тыс. руб., а по итогамРисунок 8 — Динамика показателя текущей ликвидностиТЛ2017=292 ТЛ2018=369 ТЛ2019=161

Рисунок 9 — Динамика показателя перспективной ликвидности

Показатель перспективной ликвидности в течение трех лет увеличивался последовательно. Наибольший прирост (568 тыс. руб.) этого показателя произошел по результатам деятельности 2018 г. А за 2019 г. он составил 295 тыс. руб. Общий результат увеличения составил 863 тыс. руб. Положительное значение данного показателя за все периоды говорит о возрастающей разнице между медленно реализуемыми активами и долгосрочными обязательствами предприятия, так как рост запасов последовательный, а сумма долгосрочных обязательств наоборот последовательно снижается.

Платежный излишек наиболее ликвидных активов (сроками до 3 месяцев) приходится на период 2017 г. (21 тыс. руб.), 2018 г. (62 тыс. руб.). За период 2019 г. образовался недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств в размере 85 тыс. руб.

В начале анализируемого периода соотношение было 1,3 к 1 (84 : 63), к

концу анализируемого периода соотношение стало 0,48 к 1 (79 : 164) хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. В результате, в конце отчетного периода организация могла оплатить лишь 48% своих краткосрочных обязательств, что свидетельствует стесненном финансовом положении.

Результаты расчетов коэффициентов приведены в таблице 5.

Таблица 5-

Значение коэффициентов платежеспособности

За все три года существовал излишек быстро реализуемых активов (сроками от 3 до 6 месяцев) для покрытия краткосрочных пассивов. За три года излишек изменялся от максимального значения 307 тыс. руб. в 2018 г. до минимального значения 246 тыс. руб. в 2019 г.

Значительно менялся излишек медленно реализуемых активов (сроками от 6 до 12 месяцев) для покрытия долгосрочных пассивов. За три

года он последовательно возрос на 863 тыс. руб. Это увеличение отражает увеличивающийся остаток товаров на балансовых счетах предприятия.

Труднореализуемых активов (сроком свыше 12 месяцев) прослеживается недостаток для погашения постоянных пассивов. Он последовательно увеличивался в течение трех лет от 331 тыс. руб. в 2018 г. до 1063 тыс. руб. в 2019 г. Из сравнительного анализа видно, что труднореализуемых активов недостаточно для выплаты дивидендов участникам общества.

Для оценки платежеспособности организации произведем расчет коэффициентов платежеспособности.

Общий показатель платежеспособности (L1), как мы видим из таблицы 6, в течение трех лет увеличение данного показателя произошло на 0,5. Причем по результатам 2018 г. достигнуто максимальное значение равное 3,5 (увеличение составило 1,6). За 2019 г. значение показателя равно 2,4 (снижение 1,1). Во все периоды значение коэффициента превышало минимально допустимое, что положительно влияло на оценку платежеспособности предприятия.

Динамика данного коэффициента приведена на рис. 10.

Рисунок 10 — Динамика общего показателя платежеспособности

Коэффициент абсолютной ликвидности (L2). В рассматриваемой

организации значение данного коэффициента снижалось последовательно в течение трех лет от 0,28 в 2017 г. до 0,06 в 2019 г. Это отображено в таблице

Нижнее значение 2019 г. не соответствует минимальному нормативному значению и означает, что каждый день подлежат погашению только 6% краткосрочных обязательств.

Динамика коэффициента абсолютной ликвидности приведена на рис.11

Рисунок 11-Динамика коэффициента абсолютной ликвидности

Коэффициент «критической оценки» (L3). Только по итогам 2017 г.

значение находилось в пределах нормы и было равно 1,2 (таблица 5). В этот период предприятие было способно за счет денежных средств оплачивать краткосрочную задолженность. По результатам 2018 г. (0,67) и 2019 г. (0,06) значение данного показателя находятся за нижней границей допустимых значений и указывает на то, что сумма ликвидных активов предприятия не соответствует требованиям текущей платежеспособности. Таким образом, по результатам 2019 г. предприятие имеет возможность оплатить денежными средствами всего 6% своих обязательств.

Динамика коэффициента «критической оценки» представлена на рис.12.

Рисунок 12 — Динамика коэффициента «критической оценки»

Коэффициент текущей ликвидности (L4). Рассматривая изменения показателя текущей ликвидности во времени (таблица 5), приходим к выводу, что нормальный уровень показателя был достигнут в 2017 г. (2,73) и в 2018 г. (2,01). В эти периоды предприятие могло свободно оплачивать свои обязательства по кредитам и расчетам. В 2019 г. его значение составило 1,02, что значительно ниже норматива. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Динамика коэффициента текущей ликвидности приведена на рис. 13.

Рисунок 13 — Динамика коэффициента текущей ликвидности

Коэффициент маневренности функционирующего капитала (L5). В

нашем случае значение показателя возрастало во все периоды (таблица 5). Причем возрастание за 2018 г. было минимально (0,4), а за 2019 г. уровень коэффициента достиг значения 38. Такой скачок в значении имеет отрицательную тенденцию.

Динамика данного коэффициента отображена на рис. 14.

Рисунок 15 — Динамика доли оборотных средств в активах

Динамика доли оборотных средств в активах отражена на рис. 15.

Доля оборотных средств в активах (L6). В течение периода данный показатель менялся незначительно. Прирост был минимальным и составил 0,13 (таблица 5). Это говорит о том, что структура актива баланса за все три года существенно не менялась. Принимая во внимание, что предприятие занимается строительством и ремонтом, можно говорить о положительном значении данного показателя.

Рисунок 14 — Динамика коэффициента маневренности функционирующего капитала

Коэффициент обеспеченности собственными средствами (L7). В 2017 —

2018 г. значения показателя находились в приделах нормативного и составляли соответственно 0,12 и 0,29 (таблица 5). По результатам 2019 г. данный коэффициент упал до отрицательного значения -0,1.

Динамика данного коэффициента приведена на рис. 16.

коэффициент обеспеченности собственными средствами на тот же момент времени имеет значение меньше 0,1. [55]коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше 2;Структуру баланса организации можно считать неудовлетворительной, а предприятие – неплатежеспособным при одном из следующих условий:

- Так как, в нашем случае выполняются оба условия можно с уверенностью говорить, что по итогам 2019 г. предприятие не является платежеспособным.

Данные расчетов показывают, что за анализируемый период показатели ликвидности менялись. Например, в 2018 г. показатели ликвидности находились в пределах нормативных значений. В этот период предприятие можно было отнести к платежеспособным. По результатам 2019 г. все коэффициенты ликвидности снизились и стали значительно ниже нормативных значений, что свидетельствует о неплатежеспособности предприятия. Снижение величины собственных оборотных средств до отрицательных значений также является отрицательным моментом в работе предприятия, поскольку свидетельствует о сокращении доли собственного капитала предприятия, направляемой на покрытие его текущих активов.