или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Анализ ликвидности баланса и платежеспособности ПРЕДПРИЯТИЯ

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Ликвидность баланса – степень покрытия обязательств активами, срок превращения которых, соответствует сроку погашения обязательств. Для анализа ликвидности ЗАО АК «Геострой», сгруппируем актив баланса по степени ликвидности (таблица 4).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таким образом, проведя группировку статей актива баланса ЗАО АК «Геострой» можно сделать следующие выводы:

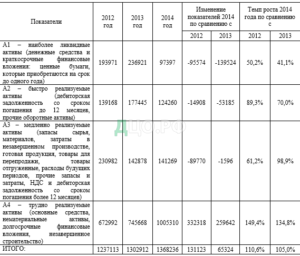

Таблица 5 – Группировка статей актива баланса ЗАО АК «Геострой»

Наиболее ликвидные активы в 2014 году, по сравнению с 2012 и 2013сократились и составили и составили 97397 тыс. руб. Это произошло за счет сокращения денежных средств, которые к концу года составили 67397 тыс. руб. и сокращения краткосрочных вложений, которые к концу года составили 30000 тыс. руб.

Рисунок Динамика актива баланса в 2012-2014 гг.

Быстрореализуемые активы в 2014 году по сравнению с 2012 сократились на 14908 тыс. руб., а в 2013 сократились на 53185тыс. руб. Это произошло за счет сокращения дебиторской задолженности, которая к концу года составила 124247 тыс. руб. и увеличения прочих оборотных активов.

Медленно реализуемые активы в 2014 году по сравнению с 2012 сократились на 89770 тыс. руб., а по сравнению с 2013 годом на 1596 тыс. руб. Это произошло за счет сокращения запасов, которые на конец года составили 141077 тыс. руб., в том числе сокращение сырья, материалов, которые на конец года составили 37175 тыс. руб.; сокращение затрат в незавершенном производстве, которые на конец года составили 2409 тыс. руб.; увеличения стоимости готовой продукции и товаров для перепродажи, которая к концу года составила 94299 тыс. руб.; сокращение величины налога на добавленную стоимость, который к концу года составил 192 тыс. руб.; снижение дебиторской задолженности со сроком погашения более 12 месяцев, которая к концу года составила 124 247 тыс. руб.

Труднореализуемые активы в 2014 году труднореализуемые увеличились и по сравнению с 2012 и 2013 годом составили 1005310 тыс. руб. Это произошло за счет сокращения величины основных средств, которые к концу года составили 193023 тыс. руб.; значительное сокращение величины нематериальных активов, которые к концу года составили 8 тыс. руб.; увеличение долгосрочных финансовых вложений, которые к концу года составили 772569 тыс. руб.; сокращение величины незавершенного строительства, которая к концу года составила 32316 тыс. руб.

Пассив баланса ЗАО АК «Геострой», сгруппируем по степени срочности обязательств (таблица 5).

Таким образом, проведя анализ статей пассива баланса, можно сделать следующие выводы:

Наиболее срочные обязательства в 2013 году сократились и по сравнению с 2012 составили 29488 тыс. руб. Это произошло за счет сокращения кредиторской задолженности, которая к концу года составила 27615 тыс. руб., и сокращение прочих краткосрочных обязательств.

Краткосрочные обязательства в 2013 году составили 6002 тыс. руб., а 2012 году их не было, т.е. у организации не было задолженности по кредитами и займам.

Таблица 6 – Группировка статей пассива баланса ЗАО АК «Геострой»

Рисунок Динамика пассива баланса

Долгосрочные пассивы в 2013 году сократились и по сравнению с 2012 составили 4164 тыс. руб. Это произошло за счет сокращения долгосрочных кредитов и займов, которые к концу года составили 4164 тыс. руб. Это свидетельствует о том, что организация может погасить задолженность.

Устойчивые пассивы в 2013 году увеличились и по сравнению с 2012 составили 1269260 тыс. руб. Это произошло за счет увеличения величины собственного капитала организации.

В целом, сравнивая актив и пассив баланса ЗАО АК «Геострой», его можно назвать абсолютно ликвидным. Анализ соотношения активов и пассивов за 2012-2014 гг. показал, что выполняются все неравенства. Наиболее ликвидные активы превышают наиболее срочные обязательства, как на начало 193971 тыс. руб., так и на конец года 236921 тыс. руб., соответственно. Быстрореализуемые активы превышают краткосрочные обязательства, как на начало 139168 тыс. руб., так и на конец года 177445 тыс. руб. Медленно реализуемые активы превышают долгосрочные пассивы как на начало 230982 тыс. руб., так и на конец года 142878 тыс. руб. Труднореализуемые активы меньше устойчивых пассивов, как на начало года 672992 тыс. руб., так и на конец года 745668 тыс. руб. (таблица 6). Данные свидетельствуют о необходимом уровне ликвидности организации.

Таблица 6 – Соотношение групп активов и пассивов баланса ЗАО АК «Геострой»

В условиях несопоставимости информации по разным объектам, а также в условиях высоких темпов инфляции расчет только одних абсолютных показателей может быть не достаточным, поэтому анализ проводят по относительным показателям финансовым показателям. Коэффициентов много, но всех их можно объединить в 5 групп по характеристикам:

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

Для оценки текущей платежеспособности ЗАО АК «Геострой», используются коэффициенты ликвидности.

Таблица 7 – Анализ относительных показателей ликвидности баланса ЗАО АК «Геострой»

По данным таблицы 7 можно сделать следующие выводы:

На протяжении анализируемого периода наблюдается снижение коэффициента абсолютной ликвидности на 0,12 и 5,46 в сравнении с 2012 и 2013 годами соответственно. Значение данного коэффициента в 2014 году составило 2,57. Это свидетельствует о том, что организация может полностью погасить в текущий момент свою краткосрочную задолженность.

Ее платежеспособность считается нормальной, ЗАО АК «Геострой» может немедленно обеспечивать выполнение текущих обязательств. Но так как данный коэффициент оказался выше рекомендуемого значения (2,57 > 0,3), это свидетельствует о том, что организация не задействует средства в оборот.

Коэффициент критической ликвидности, в 2014 году по сравнению с 2012 увеличился на 1,24, а по сравнению с 2013 сократился на 8,19 и его величина составила 5,86, что выше рекомендуемого значения. Это свидетельствует о том, что организация обладает платежеспособными возможностями вне зависимости от своевременности расчетов с дебиторами и ей достаточно суммы наиболее ликвидных и быстрореализуемых активов для покрытия ее краткосрочных обязательств.

Коэффициент текущей ликвидности в 2014 году по сравнению с 2012 увеличился на 1,78 тыс. руб., а по сравнению с 2013 сократился на 9,31 тыс. руб. и его величина составила 9,59 тыс. руб., что выше установленного значения. Это свидетельствует о том, что организация обладает большими материальными запасами, то есть общей суммы оборотных средств у ЗАО АК «Геострой» достаточно для обеспечения платежеспособности.

В целом, причина таких высоких значений показателей – основная доля пассива – собственный капитал. Данный раздел значительно превышает другие разделы баланса. Для того, чтобы проследить какие показатели оказали влияние на коэффициенты ликвидности необходимо провести факторный анализ за 2012-2014 гг. Используем способ цепной подстановки.

Коэффициенты ликвидности по сравнению с 2012 годом представим в таблице 8:

Таблица 8 – Факторный анализ коэффициентов ликвидности по сравнению с 2012 годом

Таким образом, проведя факторный анализ коэффициента абсолютной ликвидности, можно сделать вывод о том, что в 2014 году по сравнению с 2012 он сократился на 0, 12 тыс. руб., на что повлияло два фактора: уменьшение наиболее ликвидный активов на 95574 тыс. руб. привело к уменьшению коэффициент абсолютной ликвидности на 1,34 тыс. руб. Увеличение наиболее срочных и краткосрочных обязательств которые составили 66187 тыс. руб. и 6002 тыс. руб. привело к увеличению коэффициента абсолютной ликвидности на 1,22 тыс. руб.

Проведя факторный анализ коэффициента абсолютной ликвидности, в 2014 году по сравнению с 2012 он увеличился на 1,24 тыс. руб., на что повлияло два фактора: уменьшение наиболее ликвидных активов на 95574 тыс. руб., привело к уменьшению коэффициента критической ликвидности на 1,55 тыс. руб. Увеличение наиболее срочных и краткосрочных обязательств которые составили 66187 тыс. руб. и 6002 тыс. руб. привело к увеличению коэффициента критической ликвидности на 2,79 тыс. руб.

Проведя факторный анализ коэффициента текущей ликвидности можно сделать вывод о том, что в 2014 году по сравнению с 2012 он увеличился на 1,78 тыс. руб., на что повлияло два фактора: уменьшение наиболее ликвидных активов на 95574 тыс. руб., быстро реализуемых активов на 14908 тыс. руб., медленно реализуемых активов на 89770 тыс. руб., привело к уменьшению коэффициента текущей ликвидности на 4,33 тыс. руб. Увеличение наиболее срочных и краткосрочных обязательств которые составили 66187 тыс. руб. и 6002 тыс. руб. привело к увеличению коэффициента текущей ликвидности на 6,11 тыс. руб.

По сравнению с 2013 годом представим в таблице 9 .

Таблица 9 – Факторный анализ коэффициентов ликвидности по сравнению с 2012 годом

Таким образом, проведя факторный анализ коэффициента абсолютной ликвидности можно сделать вывод о том, что в 2014 году по сравнению с 2013 он сократился на 5,46 тыс. руб., на что повлияло два фактора: уменьшение наиболее ликвидных активов на 139524 тыс. руб., привело к снижению коэффициента абсолютной ликвидности на 4,73 тыс. руб. Уменьшение доли наиболее срочных (8355 тыс. руб.) и краткосрочных обязательств, привело к снижению коэффициента абсолютной ликвидности на 0,73 тыс. руб.

Проведя факторный анализ коэффициента критической ликвидности можно сделать вывод, о том, что в 2014 году по сравнению с 2013 он снизился на 8,19 тыс. руб., на что повлияло два фактора: уменьшение наиболее ликвидных активов на 139524 тыс. руб. привело к уменьшению коэффициента критической ликвидности на 6,53 тыс. руб. Уменьшение доли наиболее срочных (8355 тыс. руб.) и краткосрочных обязательств, привело к снижению коэффициента критической ликвидности на 1,66 тыс. руб.

Проведя факторный анализ коэффициента текущей ликвидности можно сделать вывод о том, что в 2014 году по сравнению с 2013 он уменьшился на 9,31 тыс. руб. на что повлияло два фактора: уменьшение наиболее ликвидных активов на 139524 тыс. руб. привело к уменьшению коэффициента текущей ликвидности на 6,59 тыс. руб. Уменьшение доли наиболее срочных (8355 тыс. руб.) и краткосрочных обязательств, привело к снижению коэффициента текущей ликвидности на 2,72 тыс. руб.

В целом, по организации можно сделать вывод о том, что организация обладает достаточной ликвидностью и платежеспособностью. Как правило, ликвидность активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников, взаимоотношений с поставщиками и их платежеспособности, условий предоставления кредитов покупателям, организации вексельного обращения. ЗАО АК «Геострой» не привлекает заемных средств, для развития своей деятельности, ей достаточно собственных.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.