1.3. Основные показатели финансово-хозяйственной деятельности организации.

Все показатели взаимосвязаны между собой и влияют друг на друга. Представим условную схему формирования показателей в виде блоков, каждый из которых характеризует направление анализа.

Каждый объект анализа имеет ряд основных показателей или характеристик, которые отражают его существенные свойства и качества (рис.1.2).

Организационно-технический уровень развития производства отражает технический уровень производства, степень автоматизации и компьютеризации производства, прогрессивность применяемых технологий, организационную структуру производства и управления, степень организации труда и рабочего времени и другими показателями. В зависимости от техники, технологии, организации производства и управления формируются все остальные показатели финансово-хозяйственной деятельности.

Основные средства характеризуются следующими показателями.

- Фондоотдача показывает, сколько выпущенной продукции приходится на каждый рубль стоимости основных производственных фондов.

- Фондоемкость показывает, сколько основных производственных фондов приходится на каждый рубль выпущенной продукции.

- Средняя стоимость основных производственных фондов представляет собой важный показатель, так как стоимость основных средств, включается в себестоимость продукции путем начисления амортизации и в итоге влияет на финансовый результат деятельности.

- Фондовооруженность труда основными средствами показывает, сколько основных производственных фондов приходится на каждого работника.

- Фондорентабельность основных производственных фондов показывает, сколько прибыли приходится на каждый рубль стоимости основных производственных фондов.

Материальные ресурсы характеризуются следующими показателями:

- Материалоотдача показывает, сколько выпущенной продукции приходится на каждый рубль стоимости материальных затрат.

- Материалоемкость показывает, сколько материальных затрат приходится на каждый рубль выпущенной продукции.

- Средняя стоимость материальных затрат представляет собой важный показатель, так как является элементом себестоимости продукции и в итоге влияет на финансовый результат деятельности предприятия.

Трудовые ресурсы:

1.Производительность труда показывает, сколько выпущенной продукции приходится на каждого работника.

2.Среднесписочная численность работников является значимым показателем, поскольку влияет на объемы производства, выпуска и продажу продукции.

3.Фонд оплаты труда работников представляет собой важный показатель, так как является элементом себестоимости продукции и в итоге влияет на финансовый результат работы предприятия.

Продукция:

1.Объем произведенной продукции представляет собой всю произведенную продукцию, включая незавершенное производство.

2.Объем выпущенной продукции представляет собой готовую продукцию, т.е. ту продукцию, которая прошла все стадии технологического процесса и принята на склад.

3.Объем продаж представляет собой реализованную продукцию покупателям и влияет на финансовый результат. Объем продаж в стоимостном выражении представляет собой выручку от продаж.

Таким образом, все три показателя, характеризующие продукцию связаны между собой: объем производства определяет объем выпуска, а объем выпуска определяет объем продаж.

Себестоимость продукции представляет собой затраты на производство и продажу продукции и характеризуется следующими показателями:

1.Производственная себестоимость – все затраты на производство продукции.

2.Полная себестоимость – все затраты на производство и продажу продукции.

Прибыль:

1.Прибыль от продаж – финансовый результат от реализации продукции (работ, услуг). Зависит от выручки и полной себестоимости, а выручка является показателем, характеризующим объем продаж.

2.Прибыль до налогообложения (балансовая, бухгалтерская) – финансовый результат от основной и неосновной деятельности.

3.Чистая прибыль (прибыль после налогообложения) представляет собой конечный финансовый результат деятельности.

4.Нераспределенная прибыль – окончательный финансовый результат деятельности.

Имущество (капитал):

1.Средняя стоимость внеоборотных активов – имущества долгосрочного использования в деятельности.

2.Средняя стоимость оборотных активов – имущества краткосрочного использования.

3.Средняя величина имущества (активов). Она равна сумме стоимости внеоборотного имущества и стоимости оборотного имущества.

Оборачиваемость имущества (капитала) по-другому – деловая активность

1.Коэффициент оборачиваемости активов показывает, сколько раз обернется имущество за анализируемый период.

2.Период оборота – за сколько дней совершается каждый оборот.

В общем виде рентабельность показывает соотношение доходов и расходов и является важнейшим показателем эффективности деятельности предприятия, выражается в процентах и зависит от показателей прибыли и величины имущества. Чем меньше величина имущества и выше финансовый результат, тем больше рентабельность.

Рентабельность характеризуется следующими основными показателями.

1.Рентабельность активов показывает, сколько прибыли от продаж, или прибыли до налогообложения, или чистой прибыли приходится на каждый рубль активов.

2.Рентабельность оборотных активов – сколько прибыли от продаж, или прибыли до налогообложения, или чистой прибыли приходится на каждый рубль оборотных активов.

3.Рентабельность собственного капитала — сколько прибыли от продаж, или прибыли до налогообложения, или чистой прибыли приходится на каждый рубль собственного имущества.

4.Рентабельность продаж – сколько прибыли приходится на каждый рубль выручки от продаж.

5.Рентабельность производства – сколько прибыли приходится на каждый рубль затрат на производство.

Финансовое состояние предприятия характеризуется показателями ликвидности и платежеспособности, финансовой устойчивости, показателями банкротства, оборачиваемостью активов, финансовыми результатами и прочими показателями. Подробно эти показатели будут рассмотрены во второй и третьей главах.

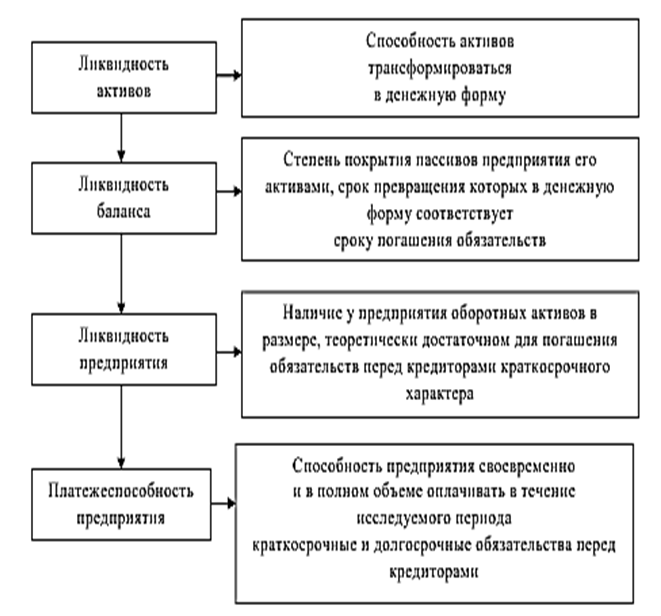

Дадим общие определения ликвидности и платежеспособности.

Под ликвидностью активов и баланса, понимается степень покрытия обязательств предприятия его активами, срок превращения (ликвидность активов) которых соответствует сроку погашения обязательств.

Платежеспособность – это способность предприятия вовремя удовлетворить платежные требования поставщиков, возвращать кредиты и займы (кредитоспособности) и другие платежи. Характеристика финансового состояния формируется на основе ликвидности и платежеспособности предприятия, оценка которых является содержательно-структурными элементами методики анализа финансового состояния коммерческой организации.

Понятия ликвидности и платежеспособности являются близкими, но не тождественными друг другу, рассмотрим их общность и различие. Одно из многочисленных понятий «платежеспособности предприятия» звучит следующим образом: платежеспособность предприятия — это способность действующего экономического субъекта в установленные заемщиком сроки полностью погашать свои долговые обязательства перед некой организацией[7, с. 198].

Платежеспособность – способность организации своевременно и полно погашать свои задолженности. Платежеспособность предполагает наличие у организации денежных средств и их эквивалентов, достаточных для проведения таких расчетов. Платежеспособность, таким образом, характеризует финансовую устойчивость в кратковременном аспекте, когда компания в состоянии рассчитаться с долгами, требующими погашения в данный момент времени. Однако в теории и практике финансового управления различают платежеспособность текущую и долгосрочную.

Текущая платежеспособность предполагает способность организации рассчитываться по краткосрочным обязательствам. Способность покрытия долгосрочных обязательств характеризует долгосрочную платежеспособность.

Принципиальная разница в расчетах двух видов платежеспособности заключается в учете основных средств для определения долгосрочной платежеспособности. В связи с тем, что возникают некоторые трудности при реализации основных средств в срочном порядке, хотя и в этом случае имеются исключения в некоторых видах основных средств («легковой транспорт, предметы дизайна офиса и некоторые другие объекты, которые имеют высокую привлекательность для потребителя»).

Ликвидность предприятия – это наличие у субъекта оборотных активов в размере, теоретически достаточном для погашения обязательств перед кредиторами краткосрочного характера при возможном нарушении сроков их оплаты, регламентированных договорами. Сравнивая такие характеристики финансового состояния предприятия, как «платежеспособность» и «ликвидность», можно отметить, что в первый термин является более конкретным и предметно ориентированным, в то время как вторая категория принимает более емкую форму.

В свете последнего утверждения, важно подчеркнуть, что содержательно происходит разделение понятия ликвидности на:

— ликвидность материальных благ, под которой понимается, быстрая и безубыточная способность активов, обращаться в денежные средства;

— ликвидность предприятия представляет собой потенциальную способность субъекта предпринимательства покрыть свои обязательства за счет различных видов оборотных активов, имеющихся на балансе на дату его составления. Безусловно, рассмотренные понятия (ликвидность и платежеспособность) имеют смысловое сходство и взаимосвязь.

Данная взаимосвязь, формирующая концептуальную основу решения одной из задач анализа финансового состояния предприятия, представлена на рисунке 1.3.

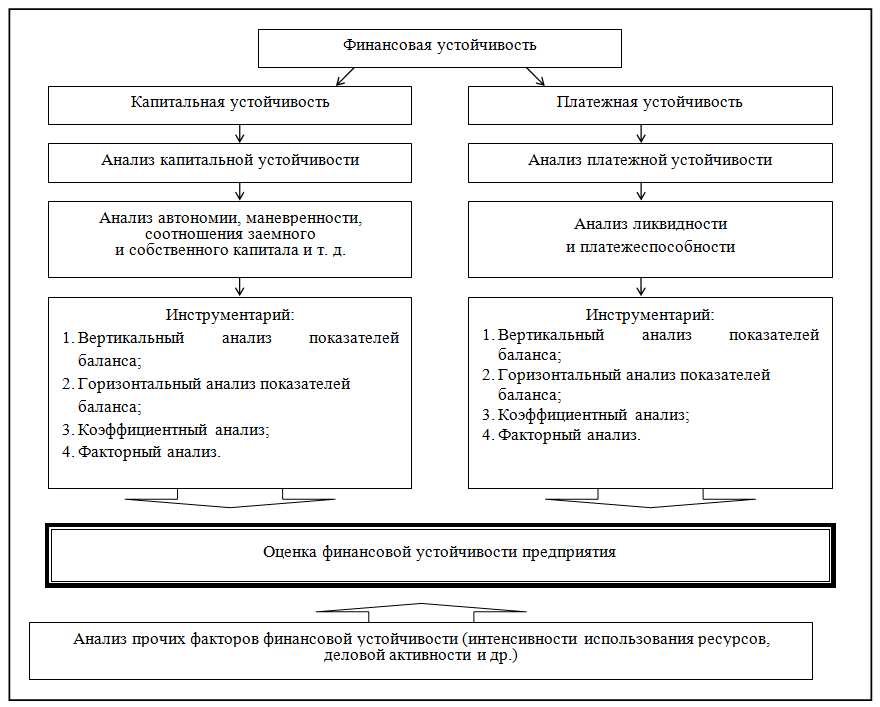

На рис. 1.4 можно показать комплексную оценку финансовой устойчивости.

Как видно на рисунке, анализ ликвидности и платежеспособности здесь входит в платежную устойчивость и показывает направления анализа.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежные средства, как максимально ликвидную форму. От степени ликвидности баланса зависит платежеспособность.

В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу, поэтому можно сделать вывод, о том, что ликвидность предприятия — это более условное понятие, характеризующая лишь потенциальную возможность предприятия, рассчитаться по своим долговым обязательствам (наступит предполагаемая ситуация или нет, это уже только предположения).

Показателей ликвидности несколько. Для экспресс — оценки ситуации на предприятии достаточно рассчитать три из них.

Коэффициент абсолютной ликвидности.

Он показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату

Нормально, если значение этого коэффициента находится в интервале 0,2-0,5 (причем, чем ближе к 0,5, тем лучше).

Коэффициент ликвидности.

Этот коэффициент характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений.

Рекомендуемое значение находится в диапазоне 0,8-1.

Коэффициент текущей ликвидности.

Показывает, в какой степени оборотные активы покрывают краткосрочные обязательства

На Таблице 1.8 приведены возможная динамика и интерпретация коэффициентов текущей ликвидности, коэффициента ликвидности денежного потока по инвестиционной и финансовой деятельности.

Таблица 1.8. Возможные значения коэффициентов ликвидности и их интерпретация.

| №

№ |

Коэффициент ликвидности денежного потока

|

Коэффициент ликвидности денежного потока по инвестиционной деятельности

|

Коэффициент ликвидности денежного потока по финансовой деятельности

|

Выводы |

|

1 |

Растет |

Снижается |

Не изменяется |

Чистый приток текущей деятельности размещается во внеоборотных активах. |

|

2 |

Растет |

Не изменяется |

Снижается |

Чистый приток денежных средств текущей деятельности использован на погашение кредитов и займов. |

|

3 |

Растет

|

Не изменяется |

Не изменяется |

Чистый приток денежных средств текущей деятельности обеспечил рост остатка денежной наличности, т.е обеспечил рост оборотных активов. |

|

4

|

Растет

|

Растет

|

Снижается

|

Чистый приток текущей и инвестиционной деятельности обеспечили погашение

кредитов и увеличили остатки денежных средств. |

|

5

|

Растет

|

Снижается |

Растет |

Чистый приток текущей и финансовой деятельности обеспечили инвестиционные процессы и увеличили остатки денежных средств. |

|

6

|

Растет

|

Растет

|

Растет |

Чистый приток денежных средств в каждом виде деятельности обеспечивал рост остатков денежной наличности. |

|

7 |

Снижается |

Снижается |

Снижается |

Теоретически возможно, если до этого периода были сформированы значительные остатки денежной наличности за счет высоко ликвидного денежного потока, каждого вида деятельности. |

Расчет коэффициентов ликвидности может иметь и более углубленный характер, рассчитываются коэффициент ликвидности денежного потока по инвестиционной деятельности и коэффициент ликвидности денежного потока по финансовой деятельности.

На рисунке 1.9. выражена связь финансовой устойчивости, ликвидности и платежеспособности.

Таким образом, ликвидность баланса является одним из условий финансовой устойчивости компании, а ликвидность активов – условием платежеспособности. Для определения финансовой устойчивости необходима комплексная оценка в виде коэффициентного анализа и проверки ликвидности баланса. Дополняя сравнительную характеристику рассматриваемых категорий, можно отметить, что «ликвидность» более статична (не управляема), в то время, как «платежеспособность» динамична (управляема). Примером управляемой платежеспособности может выступать корпорация, которая является монополистом, в определенной сфере деятельности, т.к. у такой масштабной организации, может возникнуть управляемая просроченная кредиторская задолженность (партнеры устанавливают определенные договорные взаимоотношения, при которых кредитор дает возможность отсрочки платежа заемщику, на заранее утвержденный срок).

1.4. Обзор научных источников по исследуемой теме.

Разные авторы предлагают разные методики анализа финансовых показателей. Вопросом финансового состояния предприятия занимались такие ученые-экономисты, как:

О.Я. Базилинская «Финансовый анализ», В. Г. Артеменко «Анализ финансовой отчетности», А. И. Ковалев «Анализ финансового состояния предприятия», И. А. Бланк «Финансовая стратегия предприятия», В. П. Привалов «Сущность и анализ финансового состояния предприятия»;

О.В.Ефимова «Финансовый анализ», А. Д. Шеремет, «Методика финансового анализа деятельности коммерческих организаций», и др.

Детализация процедурной стороны методики анализа финансовых показателей зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

В.Г. Артеменко, М.В. Беллендир считают, что допустимо объединение различных статей бухгалтерского баланса, чтобы отразить главные существенные черты финансового состояния.

A.Д. Шеремет также подчеркивает, что сравнительные балансы отражают сущность финансового состояния, так как в нем связаны воедино и систематизированы расчеты, которые обычно осуществляет любой аналитик, при первоначальном ознакомлении с балансом.

С точки зрения Ковалева В. В. «Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

-оценить текущее и перспективное финансовое состояние предприятия; оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения; выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капиталов». Таким образом, финансовый анализ представляет собой метод оценки финансового состояния предприятия на основе изучения зависимости и динамики показателей.

Информационной базой анализа финансового состояния предприятия является квартальная и годовая бухгалтерская (финансовая) отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности.

Бухгалтерская отчетность составляется на основе данных бухгалтерского учета в соответствии с Федеральным законом «О бухгалтерском учете», утвержденным 21 ноября 1996 г. № 129-ФЗ. Также применяются национальные стандарты (положения) по бухгалтерскому учету (ПБУ): ПБУ 1/98 «Учетная политика организации» (приказ Минфина России от 09.12.98 № 60н, в ред. от 30.12.1999); ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина России от 06.07.99 №43н, в ред. от 18.09.2014) и другие нормативно-законодательные акты.

Бухгалтерская финансовая отчетность составляется в ООО «Салерно+» в объеме и порядке, установленном Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н.

Годовая бухгалтерская финансовая отчетность ООО «Сигма» составлена в соответствии с Приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ № 67н от 22.07.2003г включает:

— форма №1 «Бухгалтерский баланс»;

— форма №2 «Отчет о прибылях и убытках»;

— форма №3 «Отчет об изменениях капитала»;

— форма №4 «Отчет о движении денежных средств»;

— форма №5 «Приложения к бухгалтерскому балансу».

Глава 2. Анализ и оценка финансового состояния ООО «Сигма»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Сигма» является одной из фирм компании «Сигма ГмбХ». Компания «Сигма ГмбХ» основана в 1976 году и находится с тех пор в семейной собственности. Единственным владельцем компании является дипломированный инженер Карл-Хайнс Сигма. В 2004 году было принято решение о создании фирмы «Сигма» у нас в России.

Общество зарегистрировано 17 августа 2004 года. Учредителями Общества являются физические лица. Правовое положение Общества определяется Гражданским кодексом, Федеральным законом «Об обществах с ограниченной ответственностью» и иными Федеральными законами, а также Уставом Общества.

Территориальное расположение общества показано в таблице 2.1.

Таблица 2.1 — Территориальное расположение ООО «Сигма».

| Направления

движения транспорта |

Расстояние,

км |

| Расстояние от предприятия до:

г. Москва г. Тверь г. Дубна Железнодорожной станции |

120 80 30 4 |

Близкое месторасположение от города Дубны способствует быстрому таможенному оформлению продукции и сокращению сроков ее поставки.

Основной целью создания общества является осуществление коммерческой деятельности для извлечения прибыли путем изготовления и сбыта продукции производственно-технического назначения на основе осуществления следующих видов деятельности:

— производство и реализация продукции;

— внешнеэкономическая деятельность в соответствии с действующим законодательством;

— автоперевозка;

— коммерческая деятельность, связанная с куплей-продажей продукции производственного назначения;

— выполнение посреднических услуг;

— организация и проведение учебных программ и мероприятий, направленных на повышение квалификации в области металлообработки. Общество имеет право приобретать и реализовывать продукцию, как в РФ, так и за рубежом в соответствии с действующим законодательством.

Вся продукция, выпускаемая Обществом, отвечает всем международным стандартам, производится на экспорт, в страны Европы. Общество имеет собственное обособленное имущество, учитываемое на его самостоятельном балансе:

— Двухэтажное здание с прилегающим к нему складским помещением;

— Земельный участок площадью 5 га;

— Легковой и грузовой автотранспорт;

— Различное оборудование.

ООО «Сигма» осуществляет полный цикл производства продукции, что позволяет отслеживать качество итогового продукта на каждом этапе, а применение современной технологии дает возможность изготавливать продукцию по специальному желанию клиента.

Над разработкой и внедрением технологии работала компания «Сигма ГмбХ». Постоянно совершенствуя технологию производства, компания ни на шаг не отходит от своего принципа: производить продукцию высокого качества.

Производственная мощность предприятия — 2052096 шт. изделий в год, установлена на основе расчётного определения норм суточной производительности 6-ти основных объектов оборудования.

Оборудование используемой при производстве продукции представлено в таблице 2.2.

Таблица 2.2- Оборудование ООО «Сигма»

| наименование оборудования | производственная мощность

шт/сутки |

| 1. Ленточно-отрезной станок | 5000 |

| 2. Пресс Ф1736 | 2000 |

| 3. Пресс Schuler | 2000 |

| 4. Кривошипный пресс | 3000 |

| 5. Кривошипный пресс | 3000 |

| 6. Печь | 6000 |

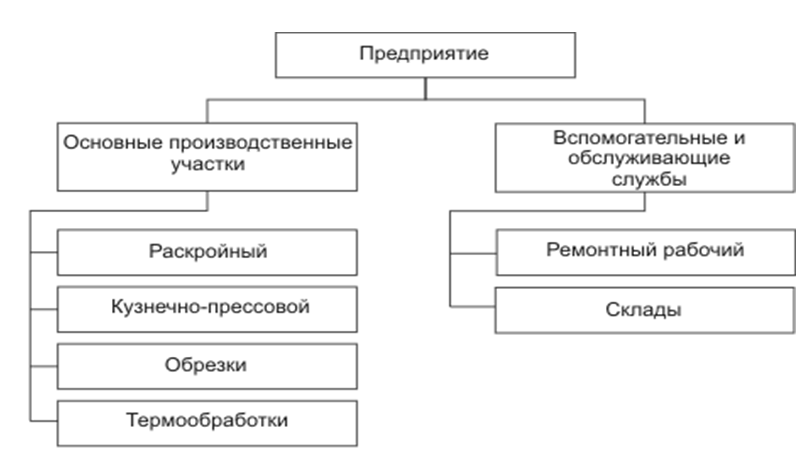

Производственная структура ООО «Сигма» достаточно проста, это обусловлено объемами выпускаемой продукции и ее номенклатурой, типом производства и форм его специализации, особенностью технологического процесса. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Производственная структура предприятия представлена на рисунке 2.1.

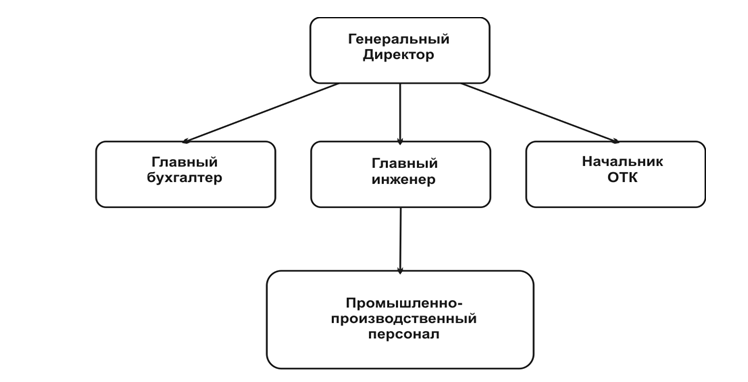

Структура управления ООО «Сигма» — представляет собой линейно-функциональную структуру управления, руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности. Достоинство — простота, экономичность, предельное единоначалие. Основной недостаток — высокие требования к квалификации руководителя.

Структура управления предприятием представлена на рисунке 2.2.

Возглавляет предприятие генеральный директор, который реализует основные функции управления, такие как: оперативное управление, перспективное развитие, финансово-экономическую стратегию. В круг функциональных обязанностей директора входит и кадровая политика, развитие социальной инфраструктуры предприятия, работа с кадрами.

Главный бухгалтер подчиняется напрямую генеральному директору. Осуществляет учетно-финансовую, контрольно-ревизионную, аналитическую, организационно-управленческую, коммерческую и исследовательскую деятельность в области производства и распределения в соответствии с требованиями рынка, т.е. предвидение и обеспечение удовлетворения спроса потребителей на товары.

Главный инженер осуществляет функцию технического обеспечения и технического развития производства. Ему подчиняется весь промышленно-производственный персонал. Главный инженер осуществляет организационное и техническое руководство всей работой в области охраны труда на предприятии. Организует работу по обеспечению безопасности эксплуатируемого и изготовляемого производственного оборудования, по модернизации и замене оборудования, не соответствующего требованиям безопасности.

Начальник отдела технического контроля — осуществляет контроль над соответствием выпускаемой продукции требованиям безопасности, включенным в стандарты ССБТ и в стандарты и технические условия на эту продукцию.

Промышленно-производственный персонал — основной персонал предприятия, непосредственно занятый производственной деятельностью или обслуживающий ее.

Ассортимент выпускаемой продукции достаточно узкий, это обусловлено спецификой выпускаемой продукции. Вся продукция производится высокого качества и соответствует нормам. Далее рассмотрим ассортимент производимых изделий ООО «Сигма».

ООО «Сигма» производит арматуры для высоковольтных линий электропередач и подстанции до 750 кВ. Все производимые изделия соответствуют VDE; IEC; DIN, а также другим международным нормам.

Ассортимент выпускаемой продукции представлен в таблице 2.3.

Таблица 2.3 — Ассортимент выпуска продукции на ООО «Сигма».

| Наименование

продукции

|

Предшествующий год

2014 |

Отчетный год

2015 |

Динамика, % | |||

| Общая

выработка, тыс. шт. |

Цена единицы продукции, руб. | Общая

выработка, тыс. шт. |

Цена единицы продукции, руб. | По выработке | По ценам | |

| Токовая клемма R410004А | 650 | 122 | 700 | 129 | 107,7 | 105,7 |

| Токовая клемма R402450А/400 | 450 | 69 | 400 | 75 | 88,9 | 108,7 |

| Токовая клемма R402401А | 400 | 25 | 500 | 29 | 125 | 116 |

| ИТОГО | 1500 | 72 | 1600 | 77,7 | 106,7 | 107,9 |

Приводя анализ таблицы можно определить , что общая выработка клеммы R410004А в отчетном году увеличилась на 50 тыс.шт., с – 650 до 700 тыс.шт., соответственно динамика составила – 7,7 %.

Цена клеммы R410004А за штуку в отчётном году возросла на 7 руб./шт., так как возросла себестоимость.

Производство клеммы R402450А/400 на ООО «Сигма» снизилось на 50 тыс. шт., с 450 до 400 тыс.шт. или на 11,1%, а цена на этот вид увеличилась на 6 руб./шт.

Производство клеммы R402401А возросло с 400 до 500 тыс.шт., в динамике 25%, цена увеличилась на 4 руб./шт., связано с увеличением себестоимости.

Как мы видим, ассортимент не достаточно широкий, но это связано в первую очередь со спецификой выпускаемой продукции.

Анализ технико-экономических показателей представлен в (таб.2.4).

Таблица 2.4- Основные технико-экономические показатели

|

№ |

Показатели | Един.

измерения |

Факт | Относительная

величина, % |

|

| Пред. г.

2014 |

Отч. г.

2015 |

||||

| 1. | Среднегодовая производственная мощность | шт. | 2052096 | 2052096 | 100 |

| 2. | Объем производства продукции | тыс. шт. | 1500 | 1600 | 106,7 |

| 3. | Уровень использования производственной мощности | % | 73 | 78 | — |

| 4. | Товарная продукция | тыс. руб. | 120350 | 134800 | 112,0 |

| 5. | Объем реализованной продукции | тыс. руб. | 120350 | 134800 | 112,0 |

| 6.

|

Среднесписочная численность ППП в том числе: |

чел. |

11 | 12 | 109,0 |

| численность рабочих,

численность служащих |

8 | 8 | |||

| 3 | 4 | ||||

| 7. | Фонд оплаты труда | тыс. руб. | 202 | 258 | 127,7 |

| 8. | Среднемесячная заработная плата

одного работника |

тыс. руб. | 13,6 | 15,5 | 113,9 |

| 9. | Себестоимость товарной продукции | тыс. руб. | 109615 | 122835 | 112,0 |

| 10. | Себестоимость реализованной продукции | тыс. руб. | 109615 | 122835 | 112,0 |

| 11. | Затраты на 1 руб. товарной

Продукции |

руб. | 0,91 | 0,92 | 101,1 |

| 12. | Затраты на 1 руб. реализованной

Продукции |

руб. | 0,91 | 0,92 | 101,1 |

| 13. | Среднегодовая стоимость основных производственных фондов | тыс. руб. | 5486 | 5271 | 96,1 |

| 14. | Среднегодовая стоимость оборотных средств |

тыс. руб. |

7114 | 7903 | 111,0 |

| 15. | Прибыль от реализованной

Продукции |

тыс. руб. | 10735 | 11965 | 111,0 |

| 16. | Прибыль отчетного периода | тыс. руб. | 10735 | 11965 | 111,0 |

| 17. | Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов и т.д.) | тыс. руб. | 8158,6 | 9093,4 | 111,0 |

| 18. | Рентабельность продукции | % | 9,79 | 9,74 | — |

| 19. | Рентабельность производства | % | 64,75 | 69,03 | — |

По данным таблицы 2.4. можно сделать следующие обобщения.

- Среднегодовая производственная мощность предприятия не изменилась за исследуемый период и составила 2052096 шт.

- Произошло увеличение объема производства продукции в 2015 году по сравнению с 2014 годом на 6,7%, т.е. с 1500 тыс. шт. до 1600 тыс. шт.

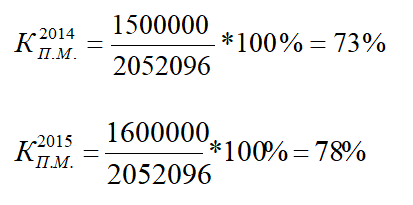

- 3. Узнать коэффициент (уровень) использования производственной мощности:

К.П. М = Q/Mсред. * 100%

где К.П.М – коэффициент производственной мощности

Q – Объём производства продукции

Mсред. – среднегодовая производственная мощность.

Уровень использования производственной мощности в 2015 году вырос на 5% по отношению к 2014 году, с 73% до 78% соответственно.

Запас производственной мощности – это количество дополнительной производственной мощности, которую фирма сохраняет, чтобы справиться с внезапными увеличениями в спросе или временными потерями в производительности; она измеряет насколько средний уровень использования меньше 100 процентов. Запас производственной мощности в 2015 году составил 22% (100% — 78%).

- Выпуск товарной продукции в 2015 году увеличилась на 12% и составил 134800 тыс. руб.

- Объем реализованной продукции в 2015 году увеличился на 12% и составил 134800 тыс. руб.

Объем товарной и реализованной продукции равны, это связано с тем, что вся производимая продукция реализуется в полном объеме и плата поступает своевременно и в полном объеме.

- За исследуемый период среднесписочная численность ППП увеличилась в 2015 году на 9%, по сравнению с 2014 годом. В течение исследуемого периода численность рабочих не изменилась, а численность служащих увеличилась на одну единицу.

- За исследуемый период произошли изменения в оплате труда работников в сторону увеличения. Рост составил 27,7%.

- Среднемесячная заработная плата в 2015 году увеличилась на 13,9% и составила 15,5 тыс. руб. по сравнению с 2014 годом, где заработная плата составила 13,6 тыс. руб.