2.4. Оценка финансовой устойчивости предприятия

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по обязательствам в установленные сроки. Финансовая устойчивость характеризуется структурой

источников, т.е. соотношением собственного и заемного капитала, а также структурой всего баланса в целом, т.е. соотношением имущества и источников его формирования.

Финансовую устойчивость предприятия ООО «Сигма» можно оценить следующими показателями, представленными в таблице 2.11.

Таблица 2.11- Оценка финансовой устойчивости

| Показатели | Способ расчета | Нормальное ограничение | Значения показателей | Отклонение в динамике

(+, –) |

|

| 2014 | 2015 | ||||

| Коэффициент капитализации | V1=стр.590+стр.690/стр.490 | V1 <=1,5 | 1,32 | 1,58 | 0,25 |

| Коэффициент обеспеченности собственными источниками финансирования | V2=стр.490-стр.190/стр.290 | V2 >=0,5 | 0,07 | 0,13 | 0,06 |

| Коэффициент финансовой независимости | V3=стр.490/стр.700 | V3 >=0,4/0,6 | 0,43 | 0,39 | -0,04 |

| Коэффициент финансирования | V4=стр.490/стр.590+стр.690 | V4 >= 0,7

оптимальное значение: V~1,5 |

0,75 | 0,63 | -0,12 |

| Коэффициент финансовой устойчивости | V5=стр.490+стр.590/стр.700 | V5 >=0,6 | 0,74 | 0,65 | -0,09 |

По данным таблицы можно сделать следующие обобщения.

Коэффициент капитализации показывает, сколько заемных средств организация привлекла на 1 тыс. руб., вложенных в активы собственных средств. Рассчитывается по формуле:

V1=стр.590+стр.690/стр.490

V2014=5288+4582/7450=1,32

V2015=5288+7231/7936

Коэффициент капитализации в 2014 году 1,32, в 2015 году он повысился на 0,25 и составил 1,58 (при допустимом значении V1<=1,5 ), что свидетельствует о том, что предприятие незначительно зависит от заемных источников;

Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников. Рассчитывается по формуле:

V2=стр.490-стр.190/стр.290

V2014=7450-6730/10590=0,07

V2015=7936-6074/14381=0,13

Коэффициент обеспеченности собственными источниками финансирования в 2014 году 0,07, в 2015 году составил 0,13 (при допустимом значении V2>=0,5 ), это показывает, что большая часть оборотных активов финансируется за счет заемных источников;

Коэффициент финансовой независимости показывает удельный вес собственных средств в общей сумме источников финансирования. Отражает степень независимости организации от заемных средств. Рассчитывается по формуле:

V3=стр.490/стр.700

V2014=7450/17320=0,43

V2015=7936/20455=0,39

Коэффициент финансовой независимости в 2014 году 0,43, в 2015 году он понизился на 0,04 и составил 0,39 (при допустимом значении V3>=0,4/0,6 ), характеризует частичную зависимость организации от заемных средств;

Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств, рассчитывается по формуле:

V4=стр.490/стр.590+стр.690

V2014=7450/5288+4582=0,75

V2015=7936/5288+7231=0,63

Коэффициент финансирования в 2014 году 0,75, в 2015 году он понизился на 0,12 и составил 0,63 (при допустимом значении V4>=0,7 оптимальное значение: V~1,5), показывает, что почти вся часть деятельности предприятия финансируется за счет собственных средств;

Коэффициент финансовой устойчивости показывает, какая часть активов финансируется за счет устойчивых источников. Рассчитывается по формуле:

V5=стр.490+стр.590/стр.700

V5=7450+5288/17320=0,74

V5=7936+5288/20455=0,65

Коэффициент финансовой устойчивости в 2014 году 0,74, в 2015 году он понизился на 0,09 и составил 0,65 (при допустимом значении V5>=0,6 ), показывает, что все активы финансируются за счет устойчивых источников.

Просчитав и проанализировав все коэффициенты финансовой устойчивости можно сделать общий вывод о том, что организация является достаточно финансово устойчивой, но есть вероятность возникновения трудностей, т.к. многие показатели имеют тенденция снижаться.

Глава 3. Разработка мероприятий по улучшению финансовой деятельности ООО «Сигма»

3.1. Анализ финансовых результатов деятельности ООО «Сигма»

Финансовые результаты предприятия являются важнейшими показателями его деятельности. От финансовых результатов зависят финансовое состояние предприятия, его платежеспособность и финансовая устойчивость. Прибыль отражает положительный финансовый результат деятельности. Если увеличивается прибыль, то увеличивается собственный капитал, расширяется производство и повышается финансовое состояние предприятия. Основная цель данного анализа – выявить резервы увеличения финансовых результатов деятельности предприятия ООО «Сигма». В связи с этим финансовые результаты были проанализированы в соответствии с основными показателями: прибыль от продаж, валовая прибыль, прибыль до налогообложения, чистая прибыль, нераспределенная прибыль.

Анализ уровня и динамики финансовых результатов проводят в аналитической таблице с использованием методов горизонтального, вертикального и трендового анализов. Горизонтальный анализ позволяет определить и оценить изменения каждого показателя за анализируемый период по сравнению с предыдущим. Структурный (вертикальный) анализ позволяет определить и оценить степень рациональности структуры финансовых результатов. Трендовый анализ (за ряд периодов) позволяет выявить основные тенденции развития каждого показателя, что очень важно для прогнозирования деятельности предприятия.

Расчет себестоимости товарной продукции представлен в таблице 3.2.-3.3

Таблица 3.2 Расчет себестоимости товарной продукции (2014г.)

| 2014 | ||||||||||

| Наименование изделия | Токовая клемма

R 41004A |

Токовая клемма

R 402450A/400 |

Токовая клемма

R 402401A |

Итого |

||||||

| Элементы затрат | Q тыс. шт. | Ci руб. | C тыс. руб. | Q тыс. шт. | Сi руб. | C тыс. руб. | Q тыс. шт. | Ci руб. | C тыс. руб. | |

| Материальные затраты |

650 |

47,51 |

30881,5 |

450 |

48,95 |

22027,5 |

400 |

10,5 |

4200 |

57109 |

| Зарплаты на оплату труда |

650 |

1,2 |

780 |

450 |

0,8 |

360 |

400 |

0,5 |

200 |

1340 |

| Отчисления на соц. Нужды |

650 |

0,38 |

247 |

450 |

0,21 |

94,5 |

400 |

0,13 |

52 |

393,5 |

| Цеховые расходы |

650 |

35,42 |

23023 |

450 |

5,42 |

2439 |

400 |

5,42 |

2168 |

27630 |

| Общехозяйственные расходы |

650 |

22,75 |

16737,5 |

450 |

7,14 |

3213 |

400 |

5,73 |

2292 |

22242,5 |

| Коммерческие расходы |

650 |

0,6 |

390 |

450 |

0,6 |

270 |

400 |

0,6 |

240 |

900 |

| Итого | 110,86 | 72059 | 63,12 | 28404 | 22,88 | 9152 | 109615 | |||

Таблица 3.3 Расчет себестоимости товарной продукции (2015г.)

| 2015 | ||||||||||

| Наименование изделия | Токовая клемма

R 41004A |

Токовая клемма

R 402450A/400 |

Токовая клемма

R 402401A |

Итого |

||||||

| Элементы затрат | Q тыс. шт. | Ci руб. | C тыс. руб. | Q тыс. шт. | Сi руб. | C тыс. руб. | Q тыс. шт. | Ci руб. | C тыс. руб. | |

| Материальные затраты |

700 |

49,82 |

34874 |

400 |

49,62 |

19848 |

500 |

12,5 |

6250 |

60972 |

| Зарплаты на оплату труда |

700 |

1,4 |

980 |

400 |

0,9 |

360 |

500 |

0,6 |

300 |

1640 |

| Отчисления на соц. Нужды |

700 |

0,39 |

273 |

400 |

0,24 |

96 |

500 |

0,16 |

80 |

449 |

| Цеховые расходы |

700 |

36,5 |

25550 |

400 |

7,87 |

3148 |

500 |

6,16 |

3080 |

31778 |

| Общехозяйствен-ные расходы |

700 |

28,62 |

20034 |

400 |

8,78 |

3512 |

500 |

6,5 |

3250 |

26796 |

| Коммерческие расходы |

700 |

0,75 |

525 |

400 |

0,75 |

300 |

500 |

0,75 |

375 |

1200 |

| Итого | 117,48 | 82236 | 68,16 | 27264 | 26,67 | 13335 | 122835 | |||

За исследуемый период себестоимость товарной продукции увеличилась на 12% и составила 122835 тыс. руб. в 2015 году.

Себестоимость реализованной продукции увеличилась на 12% и составила 122835 тыс. руб. в 2015 году.

Затраты на один рубль товарной и реализованной продукции ,считают исходя из данных себестоимости и объёма:

Затраты на 1 руб. ПТ = С / Qт

Затраты на 1 руб. ПР = С / Qр,

Где С – себестоимость товарной продукции;

Qт – товарная продукция;

Qр – объем реализованной продукции.

Затраты на 1 руб. ПТ2014 = 109615/120350 = 0,91 руб.

Затраты на 1 руб. ПТ2015 = 122835/134800 = 0,92 руб.

Затраты на 1 руб. ПР2014 = 109615/120350 = 0,91 руб.

Затраты на 1 руб. ПР2015 = 122835/134800 = 0,92 руб.

За анализируемый период произошел рост затрат на 1 руб. товарной и реализованной продукции на 1,1%. В 2014 году, с 0,91 до 0,92 руб. соответственно. Среднегодовая стоимость основных производственных фондов за исследуемый период снизилась на 3,9% в 2015году и составила 5271 тыс. руб., это связанно с тем, что основные производственные фонды не обновляются и их стоимость уменьшается. Среднегодовая стоимость оборотных средств в 2015 году увеличилось на 11% и составила 7903 тыс. руб. по сравнению с 2013 годом 7114 тыс. руб.

Прибыль от реализованной продукции (Пр)

Пр. 2014 = 120350 – 109615 = 10735 тыс. руб.

Пр. 2015 = 134800 – 122835 = 11965 тыс. руб.

В 2014 году прибыль от реализации продукции на ООО «Сигма» составила 10735 тыс. руб., в 2015 году она увеличилась до 11965 тыс. руб. или на 11%.

Прибыль отчетного года (балансовая прибыль), это общая сумма прибыли предприятия.

В 2014 году прибыль отчетного года составила 10735 тыс. руб., в 2015 году она увеличилась до 11965 тыс. руб. или на 11%.Прибыль, остающаяся в распоряжении предприятия после уплаты налогов (чистая прибыль).

П.Чист. 2014 = 10735 – 24%*10735 = 8158,6 тыс. руб.

П.Чист. 2015 = 11965 – 24%*11965 = 9093,4 тыс. руб.

В 2014 году чистая прибыль составила 8158,6 тыс. руб., а в 2015 году она увеличилась на 11% и составила 9093,4 тыс. рублей.

Уровень рентабельности:

P2014=10735/109615*100%=9,79%

P2015=11965/122835*100%=9,74%

Отрицательным результатом работы ООО «Сигма» является снижение рентабельности продукции по сравнению с 2014 годом на 0,05 %, с 9,79 % до 9,74 %. На снижение уровня рентабельности повлиял рост себестоимости реализованной продукции на 12%, что повысило сумму затрат предприятия.

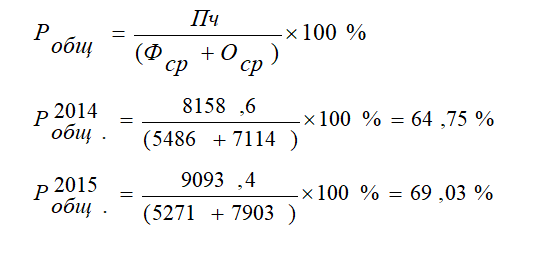

Рентабельность производства (Р. Общ.) показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение балансовой прибыли к сумме среднегодовой стоимости основных фондов (Фср ) и сумме оборотных средств (Оср.):

За анализируемый период рентабельность производства увеличилась на 6,6 % в 2015 году, с 67,75% до 69,03%.

Из проведенного анализа мы можем сделать вывод, что ООО «Сигма» в 2015 году показала достаточно хороший результат своей деятельности, однако имеется большой запас, не использованной производственной мощности.

Анализ себестоимости продукции, имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Анализ структуры себестоимости продукции приведен в таблице 3.3.

Таблица 3.3-Анализ структуры себестоимости продукции ООО «Сигма»

| Элементы затрат

|

Предшествующий год

2014 |

Отчетный год

2015 |

Отклонение | |||

| тыс. руб. | удельный вес, в % | тыс. руб. | удельный вес, в % | тыс. руб. | по удельному весу, в % | |

| Всего затрат, в том числе: | 109615 | 100 | 122835 | 100 | 13220 | |

| Материальные затраты | 57109 | 52,10 | 60972 | 49,64 | 3863 | -2,46 |

| Затраты на оплату труда | 1340 | 1,22 | 1640 | 1,34 | 300 | 0,12 |

| Отчисления на соц. нужды | 393,5 | 0,36 | 449 | 0,37 | 55,5 | 0,01 |

| Цеховые расходы | 27630 | 25,21 | 31778 | 25,87 | 4148 | 0,66 |

| Общехозяйственные расходы | 22242,5 | 20,29 | 26796 | 21,80 | 4553,5 | 1,51 |

| коммерческие расходы | 900 | 0,82 | 1200 | 0,98 | 300 | 0,16 |

Как видно из приведенной таблицы, наибольший удельный вес в структуре затрат составляют материальные затраты (52,10%) в 2014 году, в 2015 году удельный вес материальных затрат снизился на 2,46%,это произошло за счет улучшения качества используемых материальных ресурсов.

На втором месте по значимости идут цеховые расходы (25,21%) в 2014 году и небольшое их увеличение на 0,66% в 2015 году, это в первую очередь связано с большими затратами на ремонт, содержание и обслуживание дорогостоящего оборудования.

На третьем месте по значимости идут общехозяйственные расходы (20,29%) в 2014г., и небольшое их увеличение на 1,51% в 2015году, это связано с ростом тарифов на электроэнергию.

Следовательно, эти статьи являются резервом снижения себестоимости.

Остальные статьи затрат изменились незначительно и имеют маленький удельный вес в структуре затрат.

3.2. Оценка основных показателей деловой активности ООО «Сигма».

Оборачиваемость оборотного капитала иначе называют деловой активностью, так как оборачиваемость характеризует активность и интенсивность работы. На оборачиваемость оборотных капиталов оказывают влияние многие факторы, например, такие как тип и масштаб производства, длительность и особенности технологического процесса.

Анализ оборачиваемости оборотного капитала предполагает определение и оценку двух базовых показателей, которые характеризуют оборачиваемость:

— коэффициент оборачиваемости;

— период (продолжительность) оборота.

Коэффициент оборачиваемости показывает, сколько раз за анализируемый период обернется имущество организации, выражается в количестве раз и в динамике должен наблюдаться рост.

Коэффициент оборачиваемости определяется по формуле. (Коб = Р /ОбС.)

Р – объем реализованной продукции за рассматриваемый период ОбС – средняя сумма оборотных средств за тот же период. Период (продолжительность) оборота показывает, за сколько дней совершается один оборот. Показатель определяется в днях и в динамике должно наблюдаться снижение данного показателя.

Показатели деловой активности приведены в таблице 3.4.

Таблица 3.4 — Основные показатели деловой активности.

| № | Показатели | 2015 | 2014 | Отклонение

(+, -) |

| 1 | Ресурсоотдача | 6,59 | 6,95 | -0,36 |

| 2 | Коэффициент

оборачиваемости мобильных средств |

9,37 | 11,36 | -1,99 |

| 3 | Коэффициент

оборачиваемости собственного капитала, оборотов |

16,99 | 16,15 | 0,83 |

| 4 |

Срок оборачиваемости материальных средств, дней |

22,57 | 16,39 | 6,18 |

| 5 | Срок

оборачиваемости денежных средств, дней |

14,12 | 13,75 | 0,37 |

По данным таблицы можно сделать следующие обобщения:

1)Ресурсоотдача (коэффициент общей оборачиваемости капитала), отражает скорость оборота (количество оборотов за период) всего капитала организации. Рассчитывается по формуле:

da1=выручка от продаж/стр.190+стр.290

Выручку от продаж возьмем из формы №2

da2014=120350/6730+10590=6,95

da2015=134800/6074+14381=6,59

В 2014 году ресурсоотдача составила 6,95, а в 2015 году она понизилась на 0,36 и составла 6,59.

2)Коэффициент оборачиваемости мобильных средств рассчитывается по формуле:

da2=выручка от продаж/стр.90

da2014=120350/10590=11,36

da2015=134800/14381=9,37

В 2014 году показатель составил 11,36, а в 2015 году он снизился на 1,99 и составила 9,37. Снижение показателя ресурсоотдачи и коэффициента оборачиваемости мобильных средств, означает замедление кругооборота средств организации.

3)Коэффициент оборачиваемости собственного капитала, показывает скорость оборота собственного капитала.

Рассчитывается по формуле:

da3=выручка от продаж/стр.490

da2014=12035/7450=16,15

da2015=134800/7936=16,99

В 2014 году показатель составил 16,15, а в 2015 году она повысился на 0,83 и составил 16,99.Рост отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижает долю собственного капитала в общем капитале организации.

4)Срок оборачиваемости материальных средств, показывает число оборотов запасов и затрат за анализируемый период.

Рассчитывается по формуле:

da4=(стр.210+стр.220)*t/выручка от продаж

da2014=(4082+1398)*360/120350=16,39

da2015=(4782+3668)*360/134800=22,57

В 2014 году показатель составил 16,39, а в 2015 году она повысился на 6,18 и составил 22,57. Повышение этого показателя, приводит к уменьшению затоваривания, увеличению скорости погашения долгов.

5)Срок оборачиваемости денежных средств, показывает скорость оборота денежных средств.

Рассчитывается по формуле:

da5=стр.260*t/выручка от продаж

da5=4596*360/120350=13,75

da5=5286*360/13800=14,12

В 2014 году показатель составил 13,75, а в 2015 году она повысился на 0,37 и составил 14,12. Увеличение данного показателя свидетельствует о замедлении денежного оборота у организации.