или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- Глава 1.Теоретические основы анализ финансового состояния предприятия

- 1.1 Сущность и роль финансового анализа в обеспечении эффективной работы организации

- 1.2. Методики анализа финансового состояния предприятия

- 1.3. Основные показатели финансово-хозяйственной деятельности организации

- 1.4. Обзор научных источников по исследуемой теме

- Глава 2. Анализ и оценка финансового состояния ООО «Сигма»

- 2.1. Общая характеристика предприятия

- 2.2 Оценка состава и структуры баланса ООО «Сигма»

- 2.3. Анализ ликвидности и платежеспособности ООО «Сигма»

- 2.4. Оценка финансовой устойчивости предприятия

- Глава 3. Разработка мероприятий по улучшению финансовой деятельности ООО «Сигма»

- 3.1. Анализ финансовых результатов деятельности ООО «Сигма»

- 3.2. Оценка основных показателей деловой активности ООО «Сигма»

- 3.3. Пути улучшения финансового состояния ООО «Сигма

- ЗАКЛЮЧЕНИЕ

- Список использованной литературы

ВВЕДЕНИЕ

На современном этапе развития нашей экономики для успешного функционирования предприятия, привлечения инвестиций вопрос финансового анализа предприятий является необходимым и актуальным. От финансового состояния предприятия во многом зависит успех его деятельности, именно поэтому анализу финансового состояния предприятия следует уделять особое внимание.

Благополучное финансовое положение предприятия — это важное условие его непрерывного и эффективного функционирования. В рыночных условиях залогом успешного и стабильного положения предприятия служит его финансовая устойчивость. Если предприятие финансово устойчиво, платёжеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. В условиях возрастающей конкуренции своевременный анализ финансового состояния предприятия является дополнительным фактором конкурентоспособности.

Основная цель финансового анализа — получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов.

Оценка финансовой привлекательности вложений в компанию производится на основе анализа бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, учредители и инвесторы с целью изучения эффективности использования ресурсов.

Тема дипломной работы весьма актуальна, так как для эффективного управления предприятием необходимо грамотное управление его деятельностью, способности и умение анализировать и принимать верные решения. А благодаря анализу мы имеем возможность исследовать плановые, фактические данные, выявлять резервы повышения эффективности производства, оценивать результаты деятельности, принимать управленческие решения, разрабатывать мероприятия по улучшению финансового состояния предприятия.

Изучая основы финансового анализа, менеджеры всех уровней имеют возможность сформировать базовые навыки экономического чтения финансовой отчетности для того, чтобы уметь обосновывать краткосрочные управленческие решения в современной рыночной среде. В связи с этим выбранная тема данной дипломной работы является не только актуальной, но и значимой на сегодняшний день.

Целью квалификационной дипломной работы является выявление сильных и слабых сторон деятельности ООО «Сигма» для принятия соответствующих управленческих решений, опираясь на текущее финансовое состояние и потенциальные возможности на перспективу, а также разработка мероприятий по улучшению финансового состояния предприятия. Реализация этой цели в рамках данной работы решает следующие основные задачи:

— изучение теоретических основ анализа финансового состояния предприятия;

— раскрытие сущности и роли финансового анализа в обеспечении эффективной работы организации;

— изучение методик анализа финансового состояния предприятия;

— исследование основных показателей финансово-хозяйственной деятельности организации;

— изучение методики общей оценки финансового состояния предприятия на основе данных бухгалтерской отчетности;

— анализ и оценка финансового состояния ООО «Сигма»;

— разработка мероприятий по улучшению финаносвого состояния ООО «Сигма».

Объектом исследования в дипломной работе являются результаты финансово-хозяйственной деятельности ООО «Сигма».

Предметом исследования дипломной работы является финансовый анализ организации ООО «Сигма» по данным бухгалтерской и финансовой отчетности.

Практическая значимость работы выражается в том, что на основе рассчитанных показателей, которые характеризуют финансовое состояние предприятия в целом, можно сделать выводы о текущем финансовом положении, выявить резервы для повышения эффективности финансово-хозяйственной деятельности и сформировать рекомендации по улучшению деятельности ООО «Сигма».

Работа выполнена на основе документов бухгалтерской (финансовой) отчетности ООО «Сигма», учебно-экономической литературы, научных источников, законодательно-нормативной базы, публикаций в научных журналах. Данная работа состоит из трех глав:

в первой главе — отражены теоретические основы рассматриваемой проблемы;

во второй главе рассмотрен анализ финансового состояния предприятия и дана оценка финансовой устойчивости предприятия;

в третьей главе приводится оценка финансового состояния предприятия, на основе которой разрабатываются мероприятия по улучшению финансового состояния предприятия.

Глава1. Теоретические основы анализ финансового состояния предприятия.

1.1. Сущность и роль финансового анализа в обеспечении эффективной работы организации.

Предприятие анализирует свое состояние в рамках исполнения финансовой деятельности.

Финансовая деятельность предприятия — это организация финансовых отношений, проявляющихся в процессе взаимодействия с другими юридическими и физическими лицами.Существование предприятия в рыночном пространстве невозможно без осуществления финансовой деятельности и формирования финансовых отношений. Такие отношения возникают в процессе создания и использования имущества и источников его финансирования, в процессе ведения основной и прочих видов деятельности, а также в процессе распределения полученной прибыли, в том числе направления ее на разные цели. Финансовые отношения являются частью денежных отношений, возникают посредством движения денежных средств и сопровождаются созданием и использованием фондов денежных средств.

Финансовая деятельность предприятия ведется с целью создания первоначального капитала и дальнейшего обеспечения необходимых пропорций при формировании и использовании доходов и финансовых средств, а также обеспечение исполнения обязательств перед государством, потребителями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Основной целью финансовой деятельности является обеспечение нормального движения денежных средств как условия устойчивой деятельности, проведения всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения финансового состояния позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, способность вкладывать инвестиции, способность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Каждое предприятие подвержено рискам, поэтому существование резервного фонда является обязательным аспектом финансовой деятельности.

При нормальной финансовой деятельности выручка от продаж является основным источником возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает постоянство процесса деятельности предприятия, непрерывность поступления денежных ресурсов. Поступление выручки от продаж говорит о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов. Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли. Получение данного результата свидетельствует о грамотности ведения финансовой деятельности. Но для получения полных сведений о работе предприятия необходим финансовый анализ.

В содержательном плане анализ финансово-хозяйственной деятельности предприятия представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов.

Это позволяет, во-первых, дать определенную формализованную характеристику, факторное объяснение и обоснование фактов хозяйственной жизни, как имевших место в прошлом, так и ожидаемых или планируемых к осуществлению в будущем, и, во-вторых, систематизировать возможные варианты действий.

Финансово — экономический анализ является одной из функций управления, основной целью, которой служит подготовка и обоснование оптимальных управленческих решений. Кроме того, он является средством контроля над ходом реализации управленческих решений. Недооценка роли финансово — экономического анализа приносит существенные экономические потери предприятию.

Для определения теоретического и практического значения информации, необходимой для эффективной работы хозяйствующего субъекта, целесообразно рассмотреть теоретические основы анализа финансово-хозяйственной деятельности предприятия в рамках комплексного экономического значения на примере предприятия отдельной отрасли.

Финансово — экономический анализ призван решить следующие основные задачи:

– усовершенствование научной и экономической обоснованности нормативов, планов и процессов в период их разработки;

– многогранное исследование выполнения нормативов, планов и процессов;

– фиксирование эффективности ресурсов, в т. ч. трудовых и материальных;

– определение внутренних резервов предприятия.

В современном мире в качестве критерия управленческих действий чаще всего выбирают признак денежного измерителя. Отсюда и вытекает целесообразность разделения анализа экономики на технико-экономический анализ и анализ финансово-хозяйственной деятельности.

Анализ финансово-хозяйственной деятельности предприятия подразделяется на два вида: финансовый и внутрифирменный. Финансовый анализ (внешний финансовый анализ) проводится с позиции внешних пользователей, у которых отсутствует доступ к внутрифирменной информации. Внутрифирменный анализ проводится с позиции лиц, имеющих доступ к любым информационным ресурсам предприятия.

При рассмотрении внешнего финансового анализа выделяют его основные особенности, такие как множественность субъектов анализа, возможность постановки различных целей субъектов, присутствие стандартных методик учета и отчетности, возможность направления только на внешнюю отчетность, локальность задачи анализа, доступность его результатов для изучения информации о деятельности предприятия. Финансовый анализ, результаты которого базируются лишь на использовании бухгалтерской отчетности, являющейся по своей сути публичной отчетностью, имеет характер внешнего анализа.

При проведении внутрихозяйственного экономического анализа в качестве источника информации используются и другие данные, содержащиеся в регистрах бухгалтерского учета предприятия, данные о производстве и прочая информация, которая может иметь важное значение для оптимизации управления предприятием.

Содержание внутрихозяйственного экономического анализа может быть дополнено любыми другими аспектами. Например, анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли. Финансовое состояние предприятия напрямую зависит от его производственной, финансовой и коммерческой деятельности. Осуществляемая финансовая деятельность в первую очередь направлена на принятие решения, где, в какое время и каким образом использовать финансовые ресурсы для наиболее благоприятного и эффективного развития и, как следствие, получения максимальной прибыли.

Основная цель экономического анализа состоит в том, чтобы оценить финансовое состояние предприятия и определить, в каком направлении стоит проводить работу по его улучшению. Для оценки устойчивости финансового состояния предприятия на основе анализа финансово-хозяйственной деятельности принимаются стратегические решения, касающиеся всего бизнеса в целом, а также совершенствуется система развития предприятия. Принятие стратегически правильных и осмысленных решений имеет большое значение.

Благополучное развитие организации зависит от различных факторов, влияние которых можно изучить с помощью экономического анализа. Однако, для того, чтобы добиться значительных результатов необходимо его осуществлять регулярно. В процессе проведения экономического анализа необходимо ориентироваться на системный подход к исследованию финансово-хозяйственной деятельности предприятия, предусматривающий ее изучение как единого целого, то есть каждый отдельный ее элемент рассматривается во взаимосвязи и взаимозависимости.

Главной целью финансово-экономического анализа является оценка и идентификация внутренних проблем организации для подготовки, обоснования, принятия различных управленческих решений. Управленческие решения разрабатывают и принимают различные хозяйствующие субъекты для обоснования стратегических, оперативных, инвестиционных и иных решений. Анализ финансово-хозяйственной деятельности осуществляется на основе отчетных данных бухгалтерского, статистического и управленческого учета. Ключевым вопросом для понимания сущности и результативности экономического анализа является концепция хозяйственной деятельности (бизнеса), как потока решений для развертывания ресурсов (капитала) организации с целью получения прибыли.

Конечной целью хозяйственной деятельности организации является получение прибыли не только потому, что при этом улучшается её экономическое положение, но, главным образом, получение достаточной прибыли необходимо для сохранения экономической жизнеспособности организации и сохранение возможности дальнейших вложений капитала.

Анализ финансово — хозяйственной деятельности проводится для оценки успешности работы и выявления внутренних резервов улучшения деятельности предприятия в целом и отдельных его подразделений.

При анализе хозяйственной деятельности выявляется степень выполнения плана в договорных обязательствах по основным показателям. Выявляются причины и факторы отклонения на изменение величины показателей. Оценивается степень воздействия изменения природно — геологических факторов, изучается степень использования трудовых, материальных и финансовых ресурсов. Выявляются соотношения между показателями различных сторон деятельности подразделений предприятия и выводятся обобщающие показатели для оценки результатов хозяйственной деятельности, выявляются внутрихозяйственные резервы, разрабатываются мероприятия по освоению выявленных резервов направленных на повышение эффективности работы предприятия.

1.2. Методики анализа финансового состояния предприятия.

Рассмотрим более подробно, что собой представляет современный хозяйственный анализ.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и средствами их создания (собственного капитала, обязательств, так называемых пассивов). Главными факторами финансового состояния являются выполнение финансового плана и пополнение собственного оборотного капитала, и скорость оборачиваемости оборотных средств (активов). Главным финансовым показателем является платежеспособность организации.

Основными задачами финансового анализа является выяснение причин улучшения или ухудшения финансового состояния организации за определенный период, подготовка рекомендаций по улучшению финансовой устойчивости и платежеспособности организации.

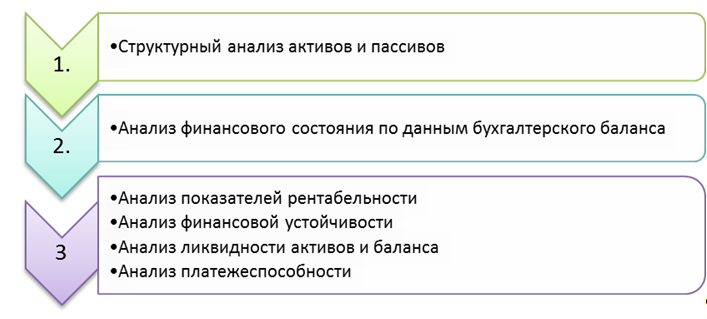

Анализируются абсолютные и относительные финансовые показатели и разбиваются на аналитические блоки, представленные на рисунке 1.1.

Проводится анализ активов и пассивов, отклонения и структура. Проводится анализ финансового состояния на основании сведений баланса предприятия. Далее проводится анализ ключевых индикаторов деятельности: рентабельность, финансовая устойчивость, платежеспособность, ликвидность. Также рекомендуется оценить вероятность банкротства предприятия для планирования возможных антикризисных мер.

На основе проведенного анализа делаются выводы о финансовом состоянии предприятия, выявляются возможные причины неудовлетворительного состояния и отклонений. Далее составляется план мероприятий по улучшению финансового состояния на основе полученных результатов.

Существуют основные методы чтения финансовых отчетов, среди них можно выделить следующие:

— горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом. Этот анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Следует отметить, что в условиях инфляции, ценность результатов горизонтального анализа снижается;

— вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

— трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

— анализ относительных показателей – расчет отношений данных отчетности, определение взаимосвязи показателей.

Анализ начинается со сравнения. Это самый древний его прием, который заключается в сопоставлении показателя с базовым значением, в качестве которого могут быть данные плана, предыдущего периода, аналогичного предприятия и т. д. Основные виды сравнений:

1) сравнение фактических отчетных данных с плановыми данными.

Результатом сравнения является определение процента выполнения плана;

2) сравнение плановых показателей с показателями предыдущего периода позволяет определить оптимальность плановых заданий, качество бизнес-плана, степень напряженности плана;

3) сравнение показателей в динамике с целью выявления тенденций, закономерностей в развитии явления;

4) сравнение плановых или фактических показателей с нормативами, позволяет объективно оценить результаты деятельности и выявить неиспользованные резервы;

5) сравнение показателей деятельности , изучаемого предприятия, с соответствующими показателями конкурентов или со среднеотраслевыми, с целью оценки технико-экономического уровня предприятия, его конкурентоспособности, перспектив развития;

6) сравнение динамики нескольких взаимосвязанных показателей. Например, сравнение темпов роста производительности труда и темпов роста средней заработной платы;

7) сравнение результатов деятельности до и после принятия управленческих решений с целью определения их эффективности;

8) сравнение нескольких вариантов решений с целью выбора наиболее оптимального. Результаты сравнения оформляются в виде абсолютных отклонений, индексов, темпов роста и прироста. Прием детализации основан на том, что экономические явления и характеризующие их обобщающие показатели имеют сложный характер. Кроме того, представленные в отчетности показатели, как правило, укрупнены. Для всестороннего и более глубокого изучения объектов производится их детализация по различным признакам – временному, месту совершения операций и т. д. Детализация по времени, например, годовых показателей осуществляется по кварталам, квартальных – по месяцам и т. д. (рабочим дням, сменам, часам). Такая детализация позволяет проследить равномерность, ритмичность отдельных процессов.

Балансовый метод. Используется для проведения факторного анализа в аддитивных моделях. Балансовый метод – это специальный прием сопоставления взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов повышения эффективности производства. При применении балансового метода, связь между отдельными показателями выражается в форме равенства итогов, полученных в результате различных их сопоставлений.

Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов и поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым ресурсам имеет вид:

ОН+Р=Р+ОК

Он — остаток средств на начало периода;

П — поступление средств;

Р — расходование средств;

Ок — остаток средств на конец периода.

При этом влияние фактора на результат равно изменению самого фактора, если связь между фактором и результатом прямая. (Если с увеличением значения фактора увеличивается и результативный показатель, то это прямая зависимость.) Если связь обратная, то влияние фактора на результат равно изменению фактора, но с обратным знаком. (Связь называется обратной, если с увеличением значения фактора результат уменьшается.).

Каждый вид имущества предприятия имеет свой источник

финансирования. Источниками финансирования внеоборотных активов,

как правило, являются собственный капитал и долгосрочные заемные

средства. Чем больше доля собственных средств, вложенных в

долгосрочные активы, тем устойчивее финансовое состояние предприятия.

Оборотные активы образуются за счет собственного капитала и за

счет краткосрочных кредитов, займов и средств, кредиторской

задолженности. Если оборотные активы наполовину сформированы за счет

собственного капитала, а наполовину – за счет заемного, обеспечивается

гарантия погашения внешнего долга.

Если предприятие испытывает недостаток собственных оборотных средств, необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственно–коммерческого процесса, оно вынуждено привлекать заемный капитал, усиливая финансовую зависимость от кредиторов и иных внешних источников финансирования. Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств, для обеспечения основных видов деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.