или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. Пути повышения эффективности использования финансовых

результатов ПАО «Центрторг»

3.1. Совершенствование методики анализа финансовых результатов

В современных условиях хозяйствования одним из важнейших

показателей, характеризующих эффективность финансовой деятельности

предприятия, является финансовый результат, то есть прибыль или убыток.

Основной целью деятельности малого предприятия в условиях

глобальных экономических преобразований является получение

максимальной прибыли при минимальных затратах.

Поскольку величина финансового результата определяет возможность

дальнейшего развития предприятия (обновление основных фондов, внедрение

новых прогрессивных технологий и т.п.) и создает запас финансовой

устойчивости, который дает предприятию возможность оперативно

реагировать на изменения в рыночной конъюнктуре, то вопросы повышения

доходности приобретают особую актуальность в современный период

рыночных реформ и экономических преобразований.

Прибыль является основным источником финансирования развития

малого бизнеса и совершенствования его технико-технологической базы. Вся

деятельность компании направлена на обеспечение роста прибыли или, по

крайней мере, ее стабилизацию на определенном уровне. Это самая простая и

в то же время самая сложная категория рыночной экономики. Его простота

определяется тем, что он является стержнем и главной движущей силой

рыночной экономики, основной движущей силой для предпринимателей этой

экономики. В то же время его сложность заключается в разнообразии

существенных аспектов, которые он отражает, а также в разнообразии видов,

в которых оно происходит.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для совершенствования формирования прибыли предприятия и

экономического обоснования его потребности предлагаем осуществлять

планирование распределения прибыли в следующем порядке:

— определение потребности в прибыли по направлениям ее

использования;

— формирование целевой структуры распределения прибыли;

— определение приоритетности в использовании прибыли по отдельным

направлениям использования;

— балансирование потребности в прибыли по направлениям ее

использования с возможностями получения прибыли при осуществлении

хозяйственно-финансовой деятельности предприятия.

На наш взгляд, основными путями совершенствования целевой

структуры корпоративной прибыли являются:

— определение приоритетного направления использования прибыли-

капитализация фондов, способствующих дальнейшему развитию компании и

улучшению финансовых результатов компании;

— оптимизация объема ресурсов, выделенных в фонд потребления, в

частности ресурсов, направленных на материальное стимулирование

работников, что повысит производительность труда и, как следствие,

величину прибыли в будущие периоды, а также социальное развитие

предприятия;

— расчет оптимального размера резервного фонда и направление средств

на обеспечение его увеличения;

— оптимизация средств, направленных на другие целевые фонды и на

другие цели;

— защита условий компании, при которых прибыль, распределяемая

компанией, не будет использоваться для оплаты штрафа компанией;

— составление подробного плана использования и распределения

прибыли компании с конкретными данными и конкретными оценками;

— имея четкий контроль за выполнением задач с точки зрения

использования и распределения прибыли;

— проведение экономической работы по анализу динамики базового

периода и факторов прибыли, выявление резервов, которые помогут

максимизировать прибыль, и планирование формирования, распределения и

использования прибыли на последующие периоды [96, с. 127].

Чтобы сделать учет финансовых результатов более эффективным и

результативным, мы считаем целесообразным:

— расширить перечень классификационных признаков, что позволит в

будущем разработать систему и механизмы управления отдельными

составляющими финансовых результатов для управления уровнем

долгосрочных и краткосрочных финансовых результатов;

— разработать специальные реестры – аналитическая информация о

финансовых результатах для обобщения бухгалтерской информации для

удовлетворения информационных потребностей различных пользователей.

Итак, исходя из вышеизложенного, можно сделать вывод, что проблемы

с анализа финансовых результатов в ООО «Центрторг» сегодня недостаточно

решены и нуждаются в совершенствовании.

Резервы увеличения суммы прибыли и рентабельности связаны с

деятельностью в ООО «Центрторг», для руководителей и соответствующих

специалистов (менеджеров) важно понимать сферу, формы контроля и

использование основных внутренних и внешних факторов эффективности в

различных подробно описать уровни управления бизнесом.

Основным внутренним и внешним фактором повышения эффективности

деятельности предприятия являются технологические инновации, особенно

современные формы автоматизации и информационных технологий, которые

оказывают наиболее статическое влияние на уровень и динамику

эффективности производства.

Таким образом, на основе выполненных исследований, анализа

действующей практики функционирования предприятия, можно утверждать,

что основой для принятия любого управленческого решения на предприятии

является наличие:

— достоверной информации о финансовых результатах (отражает

реальность),

— своевременной информации о финансовых результатах (отражает

актуальность информации)

3.2. Мероприятия, направленные на увеличение финансовых

результатов предприятия

В процессе торговой деятельности ПАО «Центрторг» тратит различные

виды ресурсов: материальные, нематериальные, трудовые и финансовые.

Материальные, нематериальные и финансовые активы формируют

операционные активы, то есть это имущество предприятия, принадлежащего

ему на правах собственности или контролируемого им.

Основной задачей предприятия по организации и управлению

поставками является своевременное, бесперебойное и комплексное снабжение

предприятия всеми необходимыми материальными ресурсами для

осуществления торгового процесса. При этом сам процесс поставки должен

осуществляться при минимальных транспортно-накладных затратах и

наилучшем использовании материальных ресурсов на предприятии.

Необходимость формирования системы управления финансовых

результатов, ориентированной на рост стоимости предприятия, обуславливает

целесообразность выделения факторов стоимости, которые являются наиболее

весомыми для торгового предприятия, и определение их взаимной

подчиненности путем разделения по трем уровням управления:

1-общий (прибыль вместе с показателем инвестированного капитала

служат основой для расчета рентабельности инвестиций);

2-специфический (уровень предприятия);

3-оперативный (точная детализация для согласования факторов

стоимости с конкретными решениями менеджеров среднего и низового звена).

Это позволяет установить взаимосвязь между финансовыми

показателями, проследить и оценить их динамические изменения и влияние на

стоимость предприятия. Ориентация на максимизацию стоимости коренным

образом меняет вектор управления прибылью на всех этапах формирования

финансовой стратегии предприятия.

Механизм управления прибылью рассматривается в роли центрального

структурного элемента системы управления прибылью, поскольку определяет

как именно будет реализовываться регулирующее влияние управляющей

подсистемы на управляемую. К основным задачам управления прибылью

торгового предприятия необходимо отнести:

– разработка стратегии управления прибылью;

– создание организационных структур, обеспечивающих принятие и

реализацию управленческих решений по формированию и использованию

прибыли на разных уровнях;

– формирование эффективных информационных систем,

обеспечивающих обоснование альтернативных вариантов управленческих

решений;

– разработку действенных способов и методов формирования прибыли;

– проведение планирования, анализа и обеспечения контроля основных

аспектов формирования, распределения и использования прибыли.

Эффективность функционирования предприятия в рыночных условиях

во многом зависит от экономически грамотного использования всех видов

ресурсов. Предприятию, которое имеет некоторый объем инвестиционных

ресурсов и планирует расширить в течение некоторого периода времени свою

производственную деятельность, внедряя в производство дополнительный

капитал, нужно, на основании анализа и оптимизации своих возможностей и

перспектив рынка, на котором оно оперирует, выбрать оптимальный объем

производства продукции и распределить средства во времени таким образом,

чтобы прибыль от реализации изготовленной продукции была максимальной.

Поэтому задача увеличения финансовых результатов состоит в определении

основных путей оптимизации расходов торгового предприятия, выявлении

резервов снижения расходов торговых предприятий, поиске непродуктивных

расходов с целью повышения рентабельности предпринимательской

деятельности.

Следовательно, расходы торгового предприятия составляют

совокупность расходов живого и овеществленного труда на осуществление

процесса реализации товаров, выраженные в денежной форме, то есть

являющиеся по своей сути себестоимостью услуг торгового предприятия по

доведению товаров от производителя до потребителя и изменением форм

стоимости (превращение товаров в деньги). В практике предприятий известны

предложения по оптимизации издержек обращения торгового предприятия,

поскольку в условиях рынка управление затратами ставит целью достижение

такой их величины, что позволит расширить возможности в увеличении

прибыли при надлежащем качестве обслуживания покупателей. Снижение

затрат на производство продукции – сложный процесс, требующий от

трудового коллектива соблюдения запланированных затрат трудовых,

материальных и энергетических ресурсов, эффективного использования

оборудования, поиска резервов экономии ресурсов.

В ходе хозяйственной деятельности на сумму и уровень расходов

торговли влияют как зависимые (внутренние), так и независимые (внешние)

факторы, среди которых объем товарооборота, структура товарооборота,

состав обращения, звеньев движения товаров; скорость обращения товаров,

уровень производительности труда, состояние основных фондов, состояние

финансовых ресурсов, конъюнктура рынка, изменения в системе

налогообложения, розничные цены на товары, тарифы и ставки за услуги,

цены на материалы и топливо; прием или передача магазинов, складов и

других организационно-структурных изменений внутри торгового

предприятия. Различные факторы в разных условиях по-разному влияют на

расходы торгового предприятия, поскольку это влияние зависит от специфики

предприятия, его условий работы и возможностей уменьшения расходов

сферы торговли.

Наибольший уровень расходов занимает статья «затраты на оплату

труда», именно поэтому в этой статье рассматриваются резервы снижения

затрат.

Материальное стимулирование труда удовлетворяет, прежде всего,

первичные потребности работников в еде, одежде, жилье, обучении и

стажировке, а также материализованные психологические: престижное авто,

дорогой курорт и др.

Заработная плата – это основная форма оплаты труда за выполненную

работу или оказании услуги согласно трудовым договорам работников,

профессионально-деловых качеств работника, результатов его труда и

хозяйственной деятельности предприятия.

Заработная плата является одним из элементов расходов, имеет свою

структуру и образует фонд оплаты труда штатных работников включает фонд

основной заработной платы, фонд дополнительной заработной платы,

поощрительные и компенсационные расходы.

Стандарты и качество обслуживания являются факторами, которые

влияют на сумму фонда оплаты труда, они определяют тот последний предел

расходов торгового предприятия, ниже которого предприятие не может

снизить расходы из – за специфики деятельности-обслуживания покупателей.

Улучшение качества обслуживания покупателей увеличивает затраты,

обеспечивающие необходимый уровень стандартов обслуживания. Однако

следствием увеличения этих расходов является ускорение оборотности

товаров и увеличение товарооборота, что в итоге приводит к снижению

суммарных расходов торговых предприятий.

Резервами снижения затрат на оплату труда является повышение

производительности труда. Резервы повышения производительности труда

разделяют на две группы:

1. резервы снижения трудоемкости за счет автоматизации торговых

процессов, совершенствования организации торговли и труда;

2. резервы улучшения использования рабочего времени за счет

ликвидации возможных его потерь, повышения уровня

дисциплинированности и ответственности работников.

Факторами повышения производительности труда являются:

– материально-технические-связанные с НТП, то есть применение

эффективной техники, применение новых эффективных разработок;

– организационные-связанные с повышением уровня концентрации,

специализации и кооперирования, рационального размещения предприятий;

– экономические-связи с внедрением в деятельность экономических

методов управления, совершенствования ценообразования, финансово-

кредитного механизма и др.;

– социальные-действия, направленные на повышение мотивации

деятельности работающих в торговле и других сферах общественной жизни.

Все факторы, которые перечислены выше, взаимосвязаны и действуют

одновременно на изменение фонда оплаты труда.

Некоторые пути для оптимизации материальных затрат нужно

рассмотреть по следующим аспектам: поиск надежных контрагентов, которые

способны вовремя выполнять все условия договора поставки; возможности

оптимизации ассортимента товаров; увеличение объемов товарооборота (в

случае роста объемов товарооборота снижаются затраты на единицу

продукции). Значительные расходы относятся на оплату труда. Поэтому

нужно оптимизировать работу персонала предприятия путем повышения

производительности труда. Для этого предлагаем несколько подходов для

повышения производительности труда:

— улучшение использования рабочего времени вследствие ликвидации

возможных его потерь;

— повышение уровня дисциплинированности и ответственности

работников;

— снижение трудоемкости вследствие автоматизации торговых

процессов;

— совершенствование организации торговли и труда.

Что касается других операционных (текущих) расходов, то здесь

необходимо повысить внимание административного персонала к принятию

управленческих решений. То есть необходимо прогнозировать последствия

управленческих решений и таким образом избегать малоэффективных и

убыточных решений.

Также с целью сокращения расходов нужно постоянно отслеживать

следующие пункты: необходимость приобретения нового оборудования;

наличие лишнего помещения, которое можно сдать в аренду; отслеживание

расходов электроэнергии и других энергоносителей так, чтобы не платить за

электричество и отопление, когда в помещениях нет людей. Рассмотрим

основные пути оптимизации расходов торгового предприятия:

– применение ресурсосберегающей технологии, обеспечивающей

экономию материалов и энергии; четкое соблюдение технологической

дисциплины, что приводит к сокращению потерь от брака; использование

технологического оборудования, особенно такого, что дорого стоит в

экономически эффективных сферах и режимах;

– сбалансированная эксплуатация производственных мощностей, что

приводит к сокращению стоимости основных средств, незавершенного

производства и запасов продукции

– разработка оптимальной стратегии технического развития

предприятия, обеспечивающей рациональный уровень затрат на создание

технического потенциала предприятия

– повышение организационного уровня производства, что приводит к

сокращению потерь рабочего времени, продолжительности

производственного цикла и, как следствие, снижению себестоимости

продукции и величины оборотных средств предприятия;

– внедрение эффективных систем внутрипроизводственных

экономических отношений, способствующих экономии всех видов ресурсов,

повышению качества продукции;

– рационализация организационной структуры системы управления

производством за счет сокращения затрат на управление и повышения его

эффективности.

Реализация основных направлений экономии затрат обращения и

использования всех вышеприведенных резервов должна способствовать

повышению экономической эффективности в сфере торговли.

На сегодня важное значение в ПАО «Центрторг» уделяют оптимизации

расходов торговли. Этому могут способствовать: наличие их широкого

ассортимента реализованных товаров и разнообразие услуг, активная реклама,

высокий уровень квалификации персонала, современная материально-

техническая база и другие факторы организованной торговли. Но все это

влияет на увеличение расходов предприятий. В то же время расходы

материального характера в условиях энергетического и финансового кризиса

требуют экономии, рационализации и ресурсосбережения. Поэтому всегда

необходимо помнить, процесс управления затратами – это разумный

компромисс в хозяйственной деятельности.

В результате проведенного анализа было выявлено, что существенное

влияние на финансовые результаты ПАО «Центрторг» играют доходы и

расходы от прочей операционной деятельности. При этом существенную часть

(более 37%) прочих расходов занимают убытки при инвентаризации. Их объем

в 2021 году составил 41,6 млн. руб, что составило 1,31% от выручки. При этом

норма списания товаров по всем номенклатурным группам не должна

превышать 1% товарооборота. В связи с этим предлагаем руководству ПАО

«Центрторг» рассмотреть вопрос приобретения расширения к программному

комплексу 1С Торговля и склад. «1С:Торговля и cклад» представляет собой

компоненту «Оперативный учет» системы «1С:Предприятие» с типовой

конфигурацией для автоматизации складского учета и торговли. Компонента

«Оперативный учет» предназначена для учета наличия и движения

материальных и денежных средств.

Данная программа предназначена для товарного учета. Софт рассчитан

на крупный бизнес: промышленные предприятия, сетевые магазины и

заведения общепита. 1С позволяет автоматизировать любую деятельность.

Возможности 1С Торговля и склад:

– раздельное ведение учета разных направлений.

– работа с маркированными товарами.

– поддержка операций с валютой.

– автоматизация документооборота.

– ведение налоговой отчетности.

– таможенное сопровождение.

– учет банковских кредитов.

Стоимость сетевой версии 1С Торговля и склад составляет 50 тыс. руб.

Программа позволит оптимизировать процесс управления движением

товарно-материальных ценностей, позволит проконтролировать сроки

использования товаров для принятия управленческих решений с целью

недопущения списания товаров на убытки, а реализации его с минимальной

наценкой. Данные мероприятия позволят сократить убытки при

инвентаризации до 1% от выручки организации.

3.3. Экономическая эффективность предложенных мероприятий

Рассчитаем экономическую эффективность от предложенного

мероприятия по приобретению программного комплекса 1С Торговля и склад.

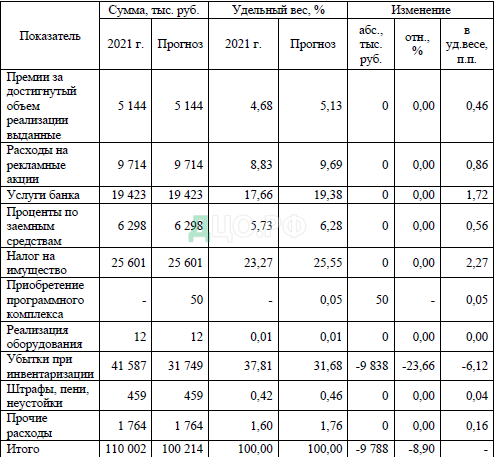

В таблице 3.1 приведем динамику прочих расходов организации.

Таблица 3.1

Динамика прочих расходов организации после проведения

мероприятий

Итак, приобретение программного комплекса по оптимизации движения

товаров позволит сократить убытки при инвентаризации на 9,8 млн. руб, или

на 23,66%. При этом их удельный вес в прочих расходах сократится до 31,68%.

Общая сумма прочих расходов сократится на 9,8 млн. руб, или на 8,9%.

Далее в таблице 3.2 составим прогнозный отчет о финансовых

результатах после проведения мероприятий.

В результате проведенных мероприятий показатели рентабельности

демонстрируют положительную динамику. В частности, рентабельность

активов увеличилась на 0,45 процентных пункта, а рентабельность

собственного капитала – на 0,67 процентных пункта, что свидетельствует об

увеличении эффективности использования как всего имущества организации,

так и собственных средств организации. Также увеличивается рентабельность

от обычной деятельности на 0,31 процентный пункт и рентабельность продаж

по чистой прибыли на 0,25 процентных пункта, что свидетельствует об

увеличении эффективности деятельности организации.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования были сделаны следующие

выводы, рекомендации.

Конечный финансовый результат формируется в виде прибыли или

убытка, как разница, полученная между полученными доходами и

произведенными расходами организации.

Превышение расходов над доходами означает уменьшение имущества

организации, т.е. убыток, а превышение доходов над расходами означает

прирост имущества, т.е. прибыль. Полученный организацией за отчетный год

финансовый результат в виде прибыли или убытка соответственно приводит к

увеличению или уменьшению капитала организации.

Финансовый результат предприятия является основным обобщающим

индикатором эффективности хозяйственной деятельности. В научных кругах

сегодня не сформирован единый окончательный подход к трактовке

финансового результата деятельности предприятия и его измерителей.

Осуществленный в исследовании анализ дает основания утверждать, что в

краткосрочном периоде финансовый результат предприятия в основном

отождествляется с величиной его прибыли или дохода. Но в долгосрочной

перспективе финансовый результат предприятия целесообразнее оценивать

через изменение величины стоимости собственного капитала или изменение

величины рыночной стоимости субъекта хозяйствования.

Методика финансового анализа включает три взаимосвязанных блока:

анализ финансовых результатов деятельности предприятия; анализ

финансового состояния предприятия; анализ эффективности финансово-

хозяйственной деятельности предприятия.

Главное значение в информационном обеспечении анализа финансовых

результатов играет Отчет о финансовых результатах. Отчет о финансовых

результатах – это бухгалтерский документ, который предоставляет

информацию о деятельности предприятия за определенный период, в

частности о его рентабельности, что необходимо для оценки потенциальных

изменений в составе экономических ресурсов и прогнозирования способности

торгового предприятия генерировать денежные потоки от той ресурсной базы,

которая есть в наличии. Кроме того, этот отчет предоставляет информацию

об эффективности, с которой предприятие может использовать

дополнительные ресурсы. И только комплексное рассмотрение разделов

отчета о финансовых результатах сделает возможным получение наиболее

полного представления о текущем финансовом состоянии и дальнейших

возможностей торговых предприятий.

Анализ финансовых результатов был проведен на примере ПАО

«Центрторг». ПАО «Центрторг» является крупным торговым предприятием

Центрально-Черноземного региона, которое представляет собой сеть

универсамов самообслуживания, расположенных на магистральных точках во

всех районах города Анализ основных показателей деятельности предприятия

показал, что за анализируемый период 2019-2021 гг. произошло снижение

выручки от продаж продукции на 492 млн. рублей, или на 13,41%, при этом

прибыль от продаж увеличилась на 38,3 млн. рублей, или на 39,86%. Эти

изменения повлекли за собой увеличение доходности от продаж на 1,61

процентный пункт. Средняя величина активов увеличилась за анализируемый

период на 76 млн. рублей, или на 4,57%, а средняя величина собственного

капитала увеличилась на 133 млн. рублей, или на 12,87%.

Коэффициент оборачиваемости снизился за анализируемый период на

17,20%, что свидетельствует о снижении эффективности использования

имущества компании.

При этом среднегодовая численность работников сократилась на 111

человек, или на 17,16%, а среднемесячная заработная плата выросла на 3 тыс.

руб., или на 10,80%. Производительность труда увеличилась на 4,52%, что

свидетельствует об увеличении эффективности использования трудовых

ресурсов компании.

Среднегодовая стоимость основных производственных фондов

увеличилась на 24,29%, а уровень фондоотдачи сократился более на 30%, что

свидетельствует о снижении эффективности использования основных

производственных фондов компании. При этом уровень фондовооруженности

увеличился практически в 1,5 раза, что свидетельствует о повышении уровня

обеспеченности персонала основными средствами.

Анализ формирования финансовых результатов показал, что общая

сумма выручки ПАО «Центрторг» за 2019-2021 гг. сократилась на 491,8 млн.

руб, или на 13,41%. При этом себестоимость продаж уменьшилась на 480 млн.

руб, или на 15,61%, коммерческие расходы сократились на 50,1 млн. руб., или

на 10,13%. Опережающие темпы снижения себестоимости продаж над

выручкой привели к сокращению валовой прибыли на 11,8 млн. руб, или на

1,99%, тем не менее, прибыль от продаж компании за анализируемый период

увеличилась на 38,3 млн. руб, или на 39,86%.

Прибыль до налогообложения сократилась на 11,6 млн. руб, или на

11,07%, а чистая прибыль сократилась на 18,1 млн. руб, или на 21,04%.

Снижение финансовых результатов от основных видов деятельности

произошло главным образом за счет валовой прибыли от оптовой торговли на

43,3 млн. руб, или на 36,2%, также сократилась и валовая прибыль от сдачи

имущества в аренду и других видов деятельности на 8,6 млн. руб, или на

16,41%. Тем не менее, валовая прибыль от розничной торговли увеличилась

на 40,1 млн. руб, или на 9,57%.

Основную часть прибыли от основных видов деятельности предприятие

получало от розничной торговли. Так, удельный вес валовой прибыли от

розничной торговли увеличился с 70,89% в 2019 году до 79,26% в 2021 году.

При этом доля валовой прибыли от оптовой торговли сократилась с 20,24% в

2019 году до 13,18% в 2021 году, а удельный вес валовой прибыли от сдачи

имущества в аренду и других видов деятельности сократился с 8,87% в 2019

году до 7,56% в 2021 году.

Факторы от прочей операционной и внереализационной деятельности и

чрезвычайные оказывают довольно ощутимое влияние на финансовый

результат компании.

Негативное влияние на чистую прибыль оказывают такие факторы как

снижение выручки, увеличение процентов к уплате, снижение прочих

доходов, увеличение прочих расходов и увеличение текущего налога на

прибыль. Положительное влияние на чистую прибыль оказывают снижение

себестоимости продаж и снижение коммерческих расходов.

Эффективность использования прибыли в ПАО «Центрторг» в целом

сокращается. Наиболее низкий уровень рентабельности отмечался в 2020 году,

в 2021 году практически все показатели рентабельности демонстрируют

небольшой рост.

По оптовой и розничной торговле наблюдается повышение показателей

рентабельности, а по сдаче в аренду и других видов деятельности – снижение

показателей рентабельности.

На сегодня важное значение в ПАО «Центрторг» уделяют оптимизации

расходов торговли. Этому могут способствовать: наличие их широкого

ассортимента реализованных товаров и разнообразие услуг, активная реклама,

высокий уровень квалификации персонала, современная материально-

техническая база и другие факторы организованной торговли. Но все это

влияет на увеличение расходов предприятий. В то же время расходы

материального характера в условиях энергетического и финансового кризиса

требуют экономии, рационализации и ресурсосбережения. Поэтому всегда

необходимо помнить, процесс управления затратами – это разумный

компромисс в хозяйственной деятельности.

В результате проведенного анализа было выявлено, что существенное

влияние на финансовые результаты ПАО «Центрторг» играют доходы и

расходы от прочей операционной деятельности. При этом существенную часть

(более 37%) прочих расходов занимают убытки при инвентаризации. Их объем

в 2021 году составил 41,6 млн. руб, что составило 1,31% от выручки. При этом

норма списания товаров по всем номенклатурным группам не должна

превышать 1% товарооборота. В связи с этим предлагаем руководству ПАО

«Центрторг» рассмотреть вопрос приобретения расширения к программному

комплексу 1С Торговля и склад.

Программа позволит оптимизировать процесс управления движением

товарно-материальных ценностей, позволит проконтролировать сроки

использования товаров для принятия управленческих решений с целью

недопущения списания товаров на убытки, а реализации его с минимальной

наценкой. Данные мероприятия позволят сократить убытки при

инвентаризации до 1% от выручки организации.

Приобретение программного комплекса по оптимизации движения

товаров позволит сократить убытки при инвентаризации на 9,8 млн. руб, или

на 23,66%. При этом их удельный вес в прочих расходах сократится до 31,68%.

Общая сумма прочих расходов сократится на 9,8 млн. руб, или на 8,9%.

В результате проведенных мероприятий общая сумма прибыли до

налогообложения увеличится на 9788 тыс. руб, или на 10,52%. Чистая прибыль

увеличится на 7831 тыс. руб, или на 11,51%.

В результате проведенных мероприятий показатели рентабельности

демонстрируют положительную динамику. В частности, рентабельность

активов увеличилась на 0,45 процентных пункта, а рентабельность

собственного капитала – на 0,67 процентных пункта, что свидетельствует об

увеличении эффективности использования как всего имущества организации,

так и собственных средств организации. Также увеличивается рентабельность

от обычной деятельности на 0,31 процентный пункт и рентабельность продаж

по чистой прибыли на 0,25 процентных пункта, что свидетельствует об

увеличении эффективности деятельности организации.

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (ред. от

01.07.2020 г.) // Консультант Плюс. – URL: https://www.consultant.ru/document/cons_doc_LAW_28399/ (дата

обращения 20.05.2023).

СПИСОК ЛИТЕРАТУРЫ

Законодательные и нормативно-правовые акты

1. Конституция Российской Федерации (принята всенародным

голосованием 12.12.1993) (ред. от 01.07.2020 г.) // Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения

20.05.2023).

2. Гражданский кодекс Российской Федерации (часть 1) от

30.11.1994 № 51 ФЗ : (в ред. от 14.04.2023 г.) // СПС Консультант Плюс. –

URL: https://www.consultant.ru/document/cons_doc_LAW_5142/ (дата

обращения 20.05.2023).

3. Налоговый кодекс Российской Федерации (часть первая) от

31.07.1998 № 146-ФЗ : (в ред. от 18.03.2023 г.) // Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_327521/ca590a20d5571b2d

13073690fb1ea9bbf3379863/#dst100140 (дата обращения 20.05.2023).

4. О бухгалтерском учете : Федеральный Закон от 06.12.2011г. №

402-ФЗ : (в ред. от 05.12.2022 г.) // Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения

20.05.2023).

5. Об обществах с ограниченной ответственностью : Федеральный

закон от 08.02.1998 № 14-ФЗ : (ред. от 16.04.2022 г.) // Консультант Плюс. –

URL:

https://www.consultant.ru/document/cons_doc_LAW_76312/ebcdc92f006d420779

fae3631b2ecb5bb3c0faaa/#dst100042 (дата обращения 20.05.2023).

6. Об утверждении Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации : Приказ Минфина России

от 29.07.1998 N 34н : (ред. от 11.04.2018 г.) // Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_20081/ (дата обращения

20.05.2023).

69

7. Об утверждении Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации (ПБУ 4/99)» : Приказ Минфина РФ от

06.07.1999 N 43н (ред. от 29.01.2018) // Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_18609/ (дата обращения

20.05.2023).

8. О формах бухгалтерской отчетности организации : Приказ

Минфина РФ от 02.07.2010 №66н : (ред. от 19.04.2019) // Консультант Плюс. –

URL: https://www.consultant.ru/document/cons_doc_LAW_103394/ (дата

обращения 20.05.2023).

9. Об утверждении Плана счетов бухгалтерского учета финансово-

экономической деятельности организации и инструкция по его применению :

Приказ Минфина РФ от 31.10.2000 № 94н : (ред. От 08.11.2010) // Консультант

Плюс. – URL: https://www.consultant.ru/document/cons_doc_LAW_29165/ (дата

обращения 20.05.2023).

10. Об утверждении Федерального стандарта бухгалтерского учета

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» :

Приказ Минфина России от 16.04.2021 №62н : (ред. от 23.12.2021) //

Консультант Плюс. – URL:

https://www.consultant.ru/document/cons_doc_LAW_386440/ (дата обращения

20.05.2023).

Монографии, учебники и учебные пособия

11. Анализ финансового состояния коммерческой организации :

учебно-методическое пособие /под ред Н. В. Некрыловой, – Пенза :

Издательство ПГУ, 2017. – 100 с.

12. Банк В.Р. Финансовый анализ : учебник / В. Р. Банк, А. В.

Тараскина. – Москва : Проспект, 2017. – 344 c.

70

13. Басовский Л. Е. Комплексный экономический анализ

хозяйственной деятельности : учебное пособие / Л. Е. Басовский, Е. Н.

Басовская. – Москва : НИЦ ИНФРА-М, 2019 – 366 с.

14. Бухгалтерский учет и отчетность : учебное пособие / [под ред. Д.

А. Ендовицкого]. – Москва : КНОРУС, 2020. – 360 с.

15. Гарнова В. Ю. Экономический анализ : учебное пособие / Н. Б.

Акуленко, В. Ю. Гарнова, В. А. Колоколов;. – Москва : НИЦ ИНФРА-М, 2017.

– 157 c.

16. Гиляровская Л. Т. Анализ и оценка финансовой устойчивости

коммерческих организаций : учебное пособие / Л. Т. Гиляровская, А. В.

Ендовицкая. – Москва : ЮНИТИ-ДАНА, 2018. – 159 с.

17. Ионова А. Ф. Финансовый анализ : учебник / А. Ф. Ионова, Н. Н.

Селезнева. – Москва : ТК Велби, Издательство Проспект, 2017. – 475 с.

18. Ковалев В. В. Финансовый анализ : методы и процедуры / В. В.

Ковалев. – Москва : Финансы и статистика, 2017. – 196 с.

19. Либерман И. А. Комплексный экономический анализ : учебное

пособие / И. А. Либерман. – 3-е изд. – Москва : ИЦ РИОР, НИЦ ИНФРА-М,

2018. – 205 с.

20. Любушин Н. П. Экономический анализ : учебник \Н. П. Любушин.

– 3-е изд., перераб. и доп. – Москва : ЮНИТИ-ДАНА, 2017. – 575 с.

21. Маркин Ю. П. Экономический анализ : учебное пособие для

студентов вузов / Ю. П. Маркин. – Москва : Омега-Л, 2017. – 450 c.

22. Мельник М. В. Анализ финансово-хозяйственной деятельности

предприятия : учебное пособие / М. В. Мельник, Е. Б. Герасимова. – 3-е изд.,

перераб. и доп. – Москва : ФОРУМ: ИНФРА-М, 2020. – 208 с.

23. Пожидаева Т. А. Анализ финансовой отчетности : учебное пособие

/ Т. А. Пожидаева. – Москва : КноРус, 2020. – 320 с.

24. Савицкая Г. В. Анализ хозяйственной деятельности предприятия :

учебник / Г. В. Савицкая. – 6-е изд., испр. и доп. – Москва : ИНФРА-М, 2020.

– 378 с.

71

25. Сапожникова Н. Г. Отчетность организаций : учебное пособие / Н.

Г. Сапожникова, Т. А. Лаврухина. – Москва : КноРус, 2020. – 290 с.

26. Технологии финансового оздоровления : учебник и учебное

пособие /под ред А. К. Солодова. – Москва : Издание Александра К. Солодова,

2017. – 449 с.

27. Учет и анализ банкротств : учебно-методическое пособие /под ред

Н. К. Васильевой, – Краснодар : КубГАУ, 2020. – 91 с.

28. Финансовый анализ в условиях банкротства : учебное пособие /

под ред И. С. Зубарева. – Пермь : ИПЦ «Прокростъ», 2020 – 118 с.

29. Финансовый анализ : учебник и практикум для вузов / И. Ю.

Евстафьева [и др.]; [под ред. И. Ю. Евстафьевой, В. А. Черненко]. – Москва :

Издательство Юрайт, 2022. – 337 с.

30. Финансовый анализ : учебник / Д. А. Ендовицкий, и (др.)– Москва

: КНОРУС, 2021. – 304 с.

31. Финансовый анализ : учебник для вузов / Т. Ю. Кудрявцева, Ю. А.

Дуболазова; [под ред. Т. Ю. Кудрявцевой]. – Москва : Издательство Юрайт,

2022. – 167 с.

32. Чернова М. В. Аудит и анализ при банкротстве : теория и

практика: монография / М. В. Чернова. – Москва : Инфра-М, 2018. – 432 c.

33. Шеремет А. Д. Финансовый анализ : учебно-методическое

пособие / А. Д. Шеремет, Е. А. Козельцева. – Москва : Экономический

факультет МГУ имени М.В. Ломоносова, 2020. – 200 с.

34. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной

деятельности предприятия : учебник / А. Д. Шеремет. – 2-е изд., доп. – Москва

: ИНФРА-М, 2019. – 374 с.

Статьи в периодических изданиях

35. Афанасьева А.Н. Применение моделей оценки степени

банкротства предприятий / А.Н. Афанасьева, Н.Ф. Ефимова // Синергия Наук.

72

– 2020. – № 8. – С. 129-139.

36. Бонченкова В.А. Банкротство предприятий: причины и

последствия \В.А. Бонченкова // Сибирский Федеральный Университет. –

2019. – №3(19). – С. 42-44.

37. Бехтина О.Е. Современные проблемы прогнозирования

банкротства предприятий / О.Е. Бехтина // Вестник Волжского университета

им. В.Н. Татищева. – 2021. – Т. 1. – № 1. – С. 75-81.

38. Ворошилина И.В. Современный этап развития института

банкротства / И.В. Ворошилина // Международный журнал гуманитарных и

естественных наук. – 2020. – № 2. – С. 222-226

39. Глухова О.Ю. Несостоятельность (банкротство) как правовая и

экономическая категория / О.Ю. Глухова // Социально-экономические явления

и процессы. – 2021. – Т. 12. – № 5. – С. 166-172.

40. Грибкова Ю.А. Современные причины банкротства предприятий /

Ю.А. Грибков // Казанский Национальный Исследовательский Технический

Университет им. А. Н. Туполева. – 2020. – № 11(27). – С. 89-92.

41. Гусева А.П. Институт банкротства как инструмент обеспечения

экономической безопасности / А.П. Гусева // Научные записки молодых

исследователей. – 2020. – № 1. – С. 20-23.

42. Демьяненко М.С. Финансовые аспекты предупреждения

банкротства / М.С. Демьяненко // Научно-практический журнал Аллея Науки.

– 2019. – №8. – С. 3.

43. Жебрикова Е.А. Методы оценки вероятности наступления

банкротства / Е.А. Жебрикова // Российский экономический университет

имени Г. В. Плеханова Ивановский филиал. – 2020. – №1.10. – С. 131-133.

44. Каляева О.А. Проблемы анализа несостоятельности (банкротства)

организации / О.А. Каляева // Синергия наук. – 2020. – № 19. – С. 200-206.

45. Казбекова Д.Д. Неплатежеспособность и банкротство компаний /

Д.Д. Казбекова // Актуальные научные исследования в современном мире. –

2019. – № 2-2 (34). – С. 22-26.

73

46. Каткова Т.В. Теоретические аспекты и диагностика вероятности

банкротства предприятий / Т.В. Каткова // Научно-практический журнал

Аллея Науки. – 2022. – №10(26). – С. 1-5.

47. Каратаев А.А. Банкротство компаний: предпосылки и признаки /

А.А. Каратаев // Синергия Наук. – 2020. – № 19. – С. 17-20.

48. Терехова М.П. Современные проблемы прогнозирования

банкротства предприятий / М.П. Терехова, О.Е. Бехтина // Вестник Волжского

университета им. В.Н. Татищева. – 2021. – Т. 1. – № 1. – С. 75-81.

49. Тихонов Е.А. Банкротство как инструмент антикризисного

управления / Е.А. Тихонов // Современные научные исследования и

разработки. – 2020. – № 11(28). – С. 707-710.

50. Уплотина С.А. Способы снижения риска возникновения

несостоятельности (банкротства) / С.А. Уплотина // Право и социальное

неравенство. – 2019. – №5. – С. 101-106.

Интернет – ресурсы

51. Справочная правовая система «Консультант плюс». //

http://www.consultant.ru/.

52. Центр раскрытия корпоративной информации. // https://www.edisclosure.

ru/.

53. ЭБС «Университетская библиотека онлайн». //

http://vsu.biblioclub.ru/.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.