или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………………………………………………………………………………….

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ТОРГОВЫХ

ОРГАНИЗАЦИЙ ……………………………………………………………………………………………..

1.1 ПОНЯТИЕ, ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ОРГАНИЗАЦИИ …………………………………………………………………………………………..

1.2 МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ТОРГОВЫХ

ОРГАНИЗАЦИЙ …………………………………………………………………………………………

1.3 ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ТОРГОВЫХ ОРГАНИЗАЦИЙ …………………………………………………………………………

2. АНАЛИЗ ФОРМИРОВАНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ПАО «ЦЕНТРТОРГ» ………………………………………………………………..

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ …..

2.2 АНАЛИЗ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ ………

2.3 ОЦЕНКА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ….

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ПАО «ЦЕНТРТОРГ» ………………………………………………………………..

3.1. СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

3.2. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА УВЕЛИЧЕНИЕ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ ……………………………………………………………………..

3.3. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ ………

ЗАКЛЮЧЕНИЕ ………………………………………………………………………………………..

СПИСОК ЛИТЕРАТУРЫ …………………………………………………………………………

ПРИЛОЖЕНИЯ ……………………………………………………………………………………….

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность выбранной темы исследования обусловлена тем, что

своевременный анализ использования финансовых результатов позволяет

выявить слабые и сильные стороны предприятия и на основе этого разработать

мероприятия по улучшению деятельности предприятия.

Финансовый результат в виде прибыли создает финансовую основу для

расширения и стимулирования производственной деятельности предприятия,

служит источником удовлетворения социальных и материальных

потребностей учредителей и работников. За счет положительного

финансового результата выполняются обязательства предприятия в

формирование бюджетных ресурсов, банками и другими организациями.

В условиях рыночных отношений предприятие должно стремиться если

не к получению максимальной прибыли то, по крайней мере, к тому объему

прибыли, который позволял бы ему не только прочно удерживать свои

позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать

динамичное развитие производства.

Максимизация прибыли является целью деятельности каждого

коммерческого предприятия. Однако часто, когда компания уже имеет эту

прибыль, она не знает, куда его потратить, чтобы получить лучший результат

в краткосрочной и долгосрочной перспективе. Обычно не правильное

использование полученных ресурсов приводит к тому, что в последующих

периодах их уже нет. Исходя из этого правильное распределение прибыли

является жизненно важным элементом успешного функционирования любого

предприятия. Поэтому исследование путей его распределения на предприятии

является очень актуальным на сегодняшний день.

Вопросам исследования анализа формирования финансовых

результатов посвящены работы таких ученых, как А.В. Борисов, Т.Ю.

Дружиловская, О.В. Митенкова, Ю.Я. Рахматуллин, Е.Г. Толкачева, Е.В.

Шматова и другие.

Целью выпускной квалификационной работы является анализ

теоретических и методологических приемов по использованию финансовых

результатов предприятия и выявлению резервов их увеличения.

Для достижения данной цели поставлены следующие задачи:

– определить понятие, особенности формирования финансовых

результатов организации

– рассмотреть методические основы анализа финансовых результатов

торговых организаций

– охарактеризовать информационное обеспечение анализа финансовых

результатов торговых организаций

.Объектом исследования является Публичное акционерное общество

«Центрторг».

Предметом исследования является анализ финансовых результатов на

предприятии.

Информационной базой исследования стали данные финансовой

отчётности ПАО «Центрторг» за 2019-2021 гг.

В работе использовались следующие методы исследования: в процессе

проведения анализа прибыли, ее распределения и использования

использовались изучение и анализ специализированной литературы,

систематизация и обобщение передового опыта, методы графического и

сравнительного анализа результатов исследования.

Практическая значимость заключается в возможности использования

итогов анализа в практической деятельности ПАО «Центрторг»

применительно к проблемам, сложившимся в сфере и анализа финансовых

результатов, ее распределения и использования.

1. Теоретические основы анализа финансовых результатов торговых

организаций

1.1 Понятие, особенности формирования финансовых

результатов организации

Финансовый результат является итогом деятельности предприятия,

связан с производством и реализацией продукции (предоставлением услуг,

выполнением работ) и одновременно выступает необходимой предпосылкой

его дальнейшей хозяйственной деятельности. Высокие показатели

финансовых результатов деятельности предприятия является важным

элементом укрепление бюджета государства через налоговые поступления,

обеспечивают роста деловой активности предприятия в производственной и

финансовой сферах, его инвестиционной привлекательности, поэтому

очевидным является то, что определение экономического содержания

финансового результата деятельности предприятия занимает одно из

ключевых мест в комплексном экономическом анализе хозяйственной

деятельности предприятий.

Финансовый результат, который является одним из центральных

показателей деятельности предприятия, используется также как ориентир,

отражая направление его развития. В современных условиях хозяйствования

возрастают самостоятельность и ответственность предприятий в разработке и

принятии управленческих решений по обеспечению их эффективной

деятельности. Эффективность финансовой, инвестиционной и

производственной деятельности предприятия отражается в достигнутых

финансовых результатах. Финансовый результат является тем обобщающим

показателем, который интегрирует всю финансовую деятельность

предприятия, давая возможность установить связь между остальными

экономическими показателями [23, c. 244].

Значительное количество финансовых, трудовых и материальных

ресурсов привлекается для осуществления производственно-финансовой

6

деятельности субъектов хозяйствования. Целью любого предприятия является

рациональное использование привлеченных ресурсов, что отражается в

финансовых результатах его деятельности. Особое внимание на процесс

формирования финансового результата обращают все без исключения

субъекты хозяйствования.

Кроме руководства и трудового коллектива субъекта хозяйствования,

финансовый результат интересует и акционеров, государственные органы

власти, фондовые биржи, кредиторов и тому подобное. Получение

положительного финансового результата для любого предприятия означает

признание его рынком (обществом) и, соответственно, дальнейшую

возможность осуществлять экономическую деятельность. Для государства

конечным финансовым результатом предпринимательской деятельности

является налог, величина которого зависит от окончательных результатов

деятельности предприятия. Для вкладчика, инвестора конечный финансовый

результат отражается в распределенной в его пользу части прибыли после

налогообложения. Прибыль, оставшаяся после налогообложения и выплат

процентов кредиторам и дивидендов собственникам, является чистым

конечным финансовым результатом предприятия, который предназначен для

его дальнейшего производственного и социального развития. Для рынка

конечный финансовый результат предприятия отражается в оценке его уровня

фондовыми биржами и внебиржевыми торговыми системами. И здесь

стоимость предприятия выступает как обобщенный показатель

эффективности его деятельности, ведь стоимость предприятия является

результатом не краткосрочного, а долгосрочного эффекта, учитывающего

перспективные изменения [25, c. 172].

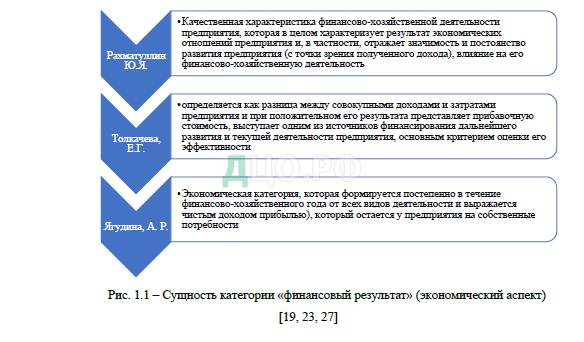

Считаем необходимым рассмотреть подходы современных ученых к

трактовке понятия «финансовый результат» (рис. 1.1).

Очевидным является то, что управление финансовыми результатами

предполагает исследование и использование именно тех факторов, которые

весомое влияют на результаты хозяйственной и финансовой деятельности

предприятия, а также принятие и реализацию таких решений, которые

способствовали бы, с одной стороны, повышению доходов, а с другой –

снижению затрат. Для решения первой задачи – повышение доходов – должны

осуществляться планирование, оценка, анализ: эффективности

диверсификации деятельности, ценовой политики; выполнение поставленных

заданий и динамики продаж; ритмичности продаж; влияния ряда факторов

(изменчивость, загруженность производственных мощностей, ценовая

политика, фондовооруженность, кадровый состав и т. п) на изменение

величины продаж; сезонности производства (продаж), критического объема

производства (продаж) по видам продукции (услуг) и тому подобное.

Результаты проведенных планово-аналитических расчетов в основном

оформляются в виде таблиц, содержащих фактические (базовые) и плановые

Рахматуллин

Ю.Я.

•Качественная характеристика финансово-хозяйственной деятельности

предприятия, которая в целом характеризует результат экономических

отношений предприятия и, в частности, отражает значимость и постоянство

развития предприятия (с точки зрения полученного дохода), влияние на его

финансово-хозяйственную деятельность

Толкачева,

Е.Г.

•определяется как разница между совокупными доходами и затратами

предприятия и при положительном его результата представляет прибавочную

стоимость, выступает одним из источников финансирования дальнейшего

развития и текущей деятельности предприятия, основным критерием оценки его

эффективности

Ягудина, А. Р.

•Экономическая категория, которая формируется постепенно в течение

финансово-хозяйственного года от всех видов деятельности и выражается

чистым доходом прибылью), который остается у предприятия на собственные

потребности

8

(ожидаемые) значения объемов продаж, отклонения от них в стоимостных,

натуральных показателях, в процентах [15, c. 2].

Поиск и накопления факторов, способствующих повышению доходов, в

этом случае относится к компетенции высшего руководства (топменеджеров)

предприятия, а также к его маркетинговой службы; роль финансового

департамента сводится в основном к обоснованию взвешенной ценовой

политики, оценки экономической эффективности и целесообразности нового

источника доходов, контролю над соблюдением внутренней системы

ориентиров в отношении показателей рентабельности относительно

существующих и новых видов производства [13, c. 20].

Целью выполнения другой задачи – снижения затрат является

планирование, анализ, оценка и контроль над выполнением плановых заданий

в отношении расходов, а также поиск путей снижения себестоимости

продукции, выполненных работ (оказанных услуг), что является той частью

ресурсов предприятия, которая была использована в процессе оказания услуг.

Подытоживая, следует отметить, что значимость показателя

финансового результата проявляется не только в росте объема собственного

капитала предприятия или его рыночной стоимости. Возможности к развитию

и росту предприятия обеспечиваются увеличением доли нераспределенной

прибыли (капитализированного положительного значения финансового

результата), направляемой на упомянутые цели. Таким образом, прибыль

является главным источником увеличения объемов чистых активов, которые

формируются за счет собственного капитала. При этом стоимость чистых

активов существенно влияет на формирование рыночной стоимости

предприятия.

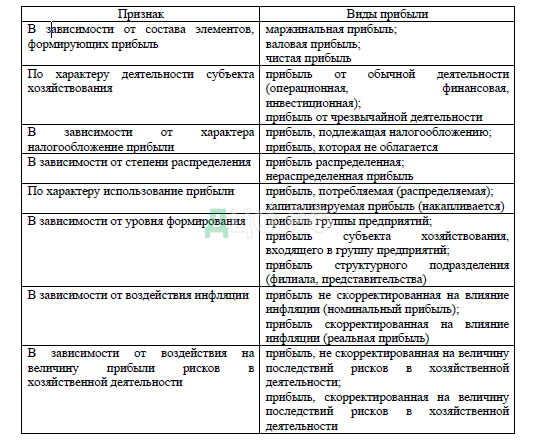

При рассмотрении подходов к классификации прибыли установлено,

что на сегодня в научной литературе и законодательных актах есть место

широкий перечень взглядов и классификационных признаков группировки

видов прибыли, что является свидетельством его широкой экономической

природы и факторов влияния. Тем не менее, все они находят свое отражение в

видах прибыли, представленных в финансовой отчетности. К таким видам

прибыли, носящим обобщенный характер, относят: валовая, операционная,

прибыль до налогообложения, чистая прибыль, а также нераспределенная

прибыль, находящаяся в хозяйственном обращении.

Таблица 1.1

Классификация финансовых результатов субъектов хозяйствования для

нужд анализа и учета [16, c. 16]

Именно по этим видам прибыли есть реальная возможность проводить

оценку уровня доходности субъектов хозяйствования, вести поиски резервов

ее роста.

Таким образом, финансовый результат предприятия является основным

обобщающим индикатором эффективности хозяйственной деятельности. В

научных кругах сегодня не сформирован единый окончательный подход к

трактовке финансового результата деятельности предприятия и его

измерителей. Осуществленный в исследовании анализ дает основания

утверждать, что в краткосрочном периоде финансовый результат предприятия

в основном отождествляется с величиной его прибыли или дохода. Но в

долгосрочной перспективе финансовый результат предприятия

целесообразнее оценивать через изменение величины стоимости собственного

капитала или изменение величины рыночной стоимости субъекта

хозяйствования.

Оба подхода к толкованию финансового результата предприятия не

противоречат друг другу, а лишь выявляют дуальный характер исследуемой

категории [29, c. 204].

Положительный финансовый результат – прибыль – подлежит

распределению. В зависимости от организационной формы предприятия

существуют определенные особенности распределения финансового

результата.

Например, если предприятие имеет акционерную форму собственности,

то при распределении прибыли оно имеет формирование фонды выплаты

дивидендов и резервного фонда в тех объемах, которые определены

законодательством. Размер отчислений в фонд выплаты дивидендов зависит

от следующих факторов: объема и структуры акционерного капитала,

конъюнктуры финансового рынка и типа дивидендной политики

акционерного общества.

Планирование распределения прибыли осуществляется в следующем

порядке:

1. Определение потребности в прибыли по направлениям его

использования.

2. Формирование целевой структуры распределения прибыли.

3. Определение приоритетности в использовании прибыли по

отдельным направлениям использования.

4. Сбалансирования потребности в прибыли по направлениям его

использования, с возможностями получения прибыли при осуществлении

хозяйственно-финансовой деятельности предприятия.

Расчет потребности в прибыли по направлениям его использования

осуществляется по отдельным элементам его составляющих:

– финансированием развития материально-технической базы

предприятия (авансирования основного капитала);

– финансирование прироста собственных оборотных средств

(авансирование собственного оборотного капитала);

– финансовым резервом (фонд развития или фонд регулирования цен);

– погашением долгосрочных и среднесрочных кредитов банков;

– погашением других видов кредитных обязательств предприятия и

выплатой процентов из них;

– приобретением кредитных обязательств, акций других предприятий;

– финансированием деятельности объединений, ассоциаций, концернов

и других хозяйственных структур, членом которых является предприятие;

– осуществлением социального развития и поощрением трудового

коллектива;

– выплатой дивидендов владельцам предприятия;

– уплатой налогов, других обязательных платежей и взносов,

предусмотренных законодательством [15, c. 2].

Оценка влияния перечисленных факторов позволяет осуществлять

ранжирование потребностей в использовании прибыли при ее формировании.

Лишь после утверждения плана формирования прибыли принимается

окончательное решение, относительно распределения прибыли. В случае

когда принят план формирования прибыли не отвечает по суммарной

потребности в прибыли по направлениям его использования, то в таком случае

целесообразно пересмотреть размеры его использование на различные нужды

учитывая приоритеты развития предприятия и его общую стратегию.

Предприятие свободно распоряжается оставшейся в его распоряжении

частью прибыли. Однако порядок распределения и использования прибыли

должен быть зафиксирован в уставе компании и определен положениями,

которые разрабатываются компетентными экономическими службами

предприятия и утверждается его руководством.

Если было принято решение о выделенных ресурсов на развитие

производства, то в таком случае финансируются расходы на техническое

перевооружение производства, освоение новых технологий, осуществление

природоохранных мероприятий, новое строительство производственных

мощностей, совершенствование технологий и организацию производства,

финансируется пополнение собственных оборотных активов, осуществляются

взносы на создание уставных капиталов других предприятий и на содержание

союзов, концернов, ассоциаций, в состав которых входит предприятие,

погашаются долгосрочные кредиты, взятые на производственное развитие,

проценты по ним, и тому подобное.

В случае, когда предприятие наоборот желает использовать имеющийся

прибыль на социальное развитие, то обычно финансируются следующие

расходы: на строительство жилья и объектов культурно-бытового назначения;

на содержание зданий и сооружений, предназначенных для культурно-

просветительной и физкультурно-оздоровительной работы среди работников

предприятия; на содержание детских дошкольных учреждений, лагерей

отдыха для детей, которые находятся на балансе предприятия; для оказания

помощи школам, приютам для пожилых людей и инвалидов; на возмещение

убытков жилищно-коммунального хозяйства, которое находится на балансе

предприятия; на приобретение путевок в дома отдыха и санатории

работникам; на проведение культурно-массовых и оздоровительных

мероприятий в соответствии с потребностями работников предприятия и т. д.

В соответствии с уставом предприятия имеют возможность

использовать оставшуюся в их распоряжении прибыль на увеличение

собственного капитала, на образование и пополнение резервного капитала.

Тезаврированная прибыль – это прибыль, остающаяся в распоряжении

предприятия после уплаты налогов и выплаты дивидендов и направляемая на

увеличение его собственного капитала. Тезаврация прибыли отражается в

пассивах баланса по следующим позициям: – увеличение нераспределенной

прибыли; – увеличение резервного капитала [12, c. 50].

Отчисления на формирование фондов предприятие осуществляет только

в том случае, если их создание предусмотрено соответствующими

учредительными документами.

При этом прибыль, направленный на пополнение собственного

капитала, может использоваться на увеличение имущества предприятия за

счет финансирования объектов производственного и непроизводственного

назначения, вводимых в эксплуатацию, приобретения техники, оборудования

и других основных средств, финансирование прироста оборотных активов и

др.

Итак, было выяснено, что на распределение прибыли влияют различные

факторы, такие как: стратегия предприятия, организационно-правовая форма,

потребности, учредительные документы и тому подобное. Принимая во

внимание эти факторы, руководство предприятия имеет возможность

использовать всю прибыль, остающаяся на предприятии после уплаты всех

необходимых отчислений, по своему усмотрению, однако эти действия

должны быть указаны в соответствующих документах. Следует отметить, что

распределение прибыли на предприятии является очень важной составляющей

его успеха, так как правильно его использование может предоставить

предприятию большую выгоду в будущем.

1.2 Методические основы анализа финансовых результатов торговых

организаций

Финансовая деятельность предприятия должна быть направлена на

обеспечение систематического поступления и эффективного использования

финансовых ресурсов, соблюдения расчетной и кредитной дисциплины,

достижение рационального соотношения собственных и привлеченных

средств, финансовой устойчивости с целью эффективного функционирования

предприятия.

Методика финансового анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности

предприятия [23, c. 244].

Значимость первого блока объясняется тем, что он является основной

составляющей оценки финансово-хозяйственной деятельности предприятия.

Кроме того, опыт анализа деятельности любого субъекта хозяйствования

свидетельствует о том, что желательно конечным результатом является

прибыль, поэтому анализ формирования прибыли проводится на первом этапе

финансового анализа.

Алгоритм проведения анализа финансовых результатов уместно

представить следующей схемой (рисунок 1.2):

Рис. 1.2 – Алгоритм проведения анализа финансовых результатов

Структурно-динамический анализ финансовых

результатов по видам деятельности

Проведение факторного анализа валовой прибыли

Структурно-динамический анализ операционных

расходов

Структурно-динамический анализ доходов

Оценка коэффициентов роста доходов, расходов,

активов, обязательств, собственного капитала в

динамике

Анализ показателей рентабельности

Интегральный анализ

Первый этап анализа финансовых результатов — анализ их структуры и

динамики по видам деятельности предприятия: операционной,

инвестиционной и финансовой.

Если предприятие по результатам отчетного периода имеет убыток от

операционной деятельности, нужно проанализировать структуру

операционных затрат по экономическим элементам. Если же имеется убыток

от инвестиционной деятельности, то должны быть проанализированы

факторы, повлиявшие на образование таких убытков, и определены меры по

ликвидации убыточности или определенные изменения или сокращения

инвестиционной деятельности. При наличии убытков от финансовой

деятельности анализируется состав финансовых доходов и финансовых

затрат. В результате проведенного анализа должны быть определены

возможные пути сокращения финансовых затрат. При получении убытков от

других операций обычной деятельности, но не связанных с операционной и

финансовой деятельностью, анализируется состав других доходов, других

расходов и определяются пути ликвидации убытков в следующем периоде.

Механизм управления эффективностью операционной деятельности

предприятия основан на взаимосвязи факторов объема реализации;

переменных и постоянных операционных затрат. Анализ «затраты-объем-

прибыль» (CVP-анализ) можно применять как в оперативном, так и

стратегическом управлении.

К сожалению, CVP-анализ еще не получил должного применения,

регулярная работа с доходностью продуктов (товаров, услуг) почти

отсутствует, поскольку и на данный момент фактически введен учета с

дифференциацией затрат на постоянные и переменные, требует дальнейшей

доработки методика много-продуктового анализа безубыточности за

сложности интерпретации результатов. [37, c. 31].

Второй этап — проведение факторного анализа валовой прибыли или

убытка. На этом этапе важно изучение изменений валовой прибыли (ВП),

который зависит от соотношения цен, объема продаж (В) и себестоимости

проданной продукции (товаров, услуг). При проведении расчетов следует

учитывать, что все составляющие модели за текущий год по сравнению с

предыдущим содержат инфляционную составляющую. Анализ проводится по

аддитивной модели путем сравнения изменений отчетного и предыдущего

периодов и дает возможность установить влияние объемных и ценовых

факторов

В — С = ВП (1.1)

Коэффициент валовой прибыли (Квп) является первоисточником

полной оценки прибыльности продаж предприятия и определяется

следующим образом:

Квп = ВП / В (1.2)

Следует помнить, что валовая прибыль по своему определению

призвана покрыть расходы, связанные с общим управлением предприятия и

реализацией готовой продукции (товаров, услуг) и обеспечить прибыль.

В этом смысле коэффициент валового дохода показывает способность

менеджмента предприятия управлять затратами деятельности.

Следующий шаг — анализ операционных затрат по экономическим

элементам, с характеристикой динамики их изменений за отчетный период по

сравнению с предыдущим, и выявлением элементов, которые значительно

повлияли на рост расходов операционной деятельности на одну гривну

реализованной продукции (товаров, услуг). Нужно учитывать, что при

преобладающего роста коэффициента расходов на оплату труда над

коэффициентом чистого дохода (выручки), имеет место снижение

производительности труда, что требует более детального изучения этого

вопроса [37, c. 31].

Следующий этап анализа финансовых результатов — анализ доходов,

который предусматривает проведение их структурно-динамического анализа.

Информационной основой проведения этого этапа анализа служат как данные

Отчета о финансовых результатах, так и примечаний к финансовой

отчетности.

Целесообразно выполнить анализ изменения коэффициентов роста

доходов, расходов, активов, обязательств, собственного капитала в динамике.

Увеличение коэффициентов роста доходов, активов, собственного капитала и

уменьшение коэффициента роста обязательств свидетельствует об

эффективном использовании активов, а его уменьшение и увеличение

коэффициента роста расходов и обязательств свидетельствует о возможности

потери платежеспособности.

Заключительным этапом анализа финансовых результатов является

общая оценка эффективности управления предприятием, которая проводится

по совокупности коэффициентов, характеризующих прибыльность активов,

продаж, собственного капитала и др.

Рентабельность активов (ROA) показывает размер чистой прибыли (ЧП)

на один рубль активов (А) и характеризует эффективность их использования.

ROA = ЧП / А (1.3)

При формировании активов используются два финансовых источника:

заемные и собственные. По действующему законодательству процентные

платежи за использование заемных средств включаются в расходы, тогда как

доход прямых инвесторов выплачивается из прибыли (дивиденды) или

остается на предприятии для реинвестирования в дополнительные активы.

Сущность показателя рентабельности активов заключается в характеристике

уровня эффективности каждой вложенной денежной единицы, поэтому в

процессе анализа для определения рентабельности активов надо исключить из

рассмотрения доходы — вознаграждение владельцам капитала, как

собственного, так и заемного. Формула (4) трансформируется следующим

образом:

ROA = (ЧП + ЧП (1-СН)) / А (1.4)

где СН — ставка налогообложения прибыли.

Уменьшение показателя рентабельности активов может

свидетельствовать о задержании темпов экономического роста и развития

предприятия.

Оценка рентабельности продаж предполагает расчет множества

коэффициентов рентабельности, что обусловлено выбором для их расчета того

или иного вида прибыли.

При условии определения эффективности политики ценообразования

целесообразно использование валовой рентабельности реализованной

продукции (RGРМ):

RGРМ = ВПр / ВР (1.5)

где ВПр — валовая прибыль;

ВР — выручка от реализации.

Среди показателей рентабельности продаж чаще всего используется

показатель чистой рентабельности продаж (RNPM).

RNPM = ЧП / ВР (1.6)

Неизменность в течение любого периода показателя операционной

рентабельности с одновременным уменьшением показателя чистой

рентабельности может свидетельствовать о росте финансовых затрат или о

получении убытков от участия в капитале других предприятий или рост суммы

уплаченных налоговых выплат [21, c. 10].

Рентабельность собственного капитала (ROE) является основным

показателем, характеризующим эффективность вложения средств в

предприятие и показывает, какую прибыль приносит каждый рубль,

инвестированный собственниками капитала:

ROE = ЧП / СК (1.7)

В процессе анализа целесообразно изучить динамику показателей

рентабельности и провести их сравнительный анализ относительно их уровня

по отрасли, а также сравнить с показателями конкурентов.

Важной характеристикой эффективности деятельности предприятия

является сопоставление характеристик рентабельности его активов и

собственного капитала.

Привлекая заемный капитал, менеджмент компании повышает

эффективность использования собственных средств владельцев компании.

Это, естественно, является следствием:

а) эффекта налоговой экономии заемного капитала (отнесение

процентных платежей на себестоимость продукции),

б) относительно низкой цены (процентной ставки) заемных средств. И

если первый фактор является объективным и присутствует всегда, то второй

зависит от мастерства финансового менеджера предприятия по привлечению

заемных финансовых ресурсов.

ROE = (ЧП × А) / (СК × А) = ROA А/ СК (1.8)

Описанный выше эффект — это «эффект финансового рычага (A / BK)».

Имеет место только в случае привлечения предприятием заемных средств.

Положительное значение коэффициента имеет место при условии, если

рентабельность собственного капитала выше рентабельности активов.

Использование данных периодической бухгалтерской отчетности в

совокупности с множественностью параметров анализа финансовых

результатов не дают значимого эффекта в оперативном принятии решений в

сложной реальной ситуации, поэтому проведение анализа финансовых

результатов требует предварительного выбора ограниченного набора

основных, наиболее значимых и не противоречащих друг другу параметров,

которые позволят своевременного выявления определенных резервов роста

эффективности деятельности.

Реализация предоставленных рекомендаций позволит обеспечить

прозрачность процесса формирования финансовых результатов предприятий,

активизировать действие мотивационных рычагов и способствовать

своевременному принятию обоснованных управленческих решений в

процессе деятельности субъектов хозяйствования.

1.3 Информационное обеспечение анализа финансовых результатов

торговых организаций

Эффективность управленческих решений и их соответствие

фактическому финансовому положению предприятия зависит от

своевременности и скорости получения информации при условии

достоверного учета, анализа и контроля деятельности субъекта

хозяйствования. В настоящее время система бухгалтерского учета

отечественных предприятий не в полной мере отвечает этому требованию, в

результате чего финансовый анализ на основе данных прошлых периодов

вызывает определенные трудности при принятии текущих стратегических

решений.

Бухгалтерский учет по российским и международным стандартам и

обработка информации в режиме реального времени обеспечивает

своевременное получение информации, необходимой для качественного

финансового анализа. Единая информационная база позволяет своевременно

делать выводы о хозяйственном состоянии предприятия, оценивать

финансовое состояние предприятия, анализировать внутренние данные для

обеспечения управления денежным потоком предприятия с учетом всех

факторов, которые влияют на развитие предприятия [15, c. 2].

Система информационного обеспечения оценки финансовых

результатов в Российской Федерации еще весьма несовершенна, что связано с

тем, что учетная информация не всегда однородна, часто меняется методика

расчета отчетных данных, ограничен доступ к исходным данным информации,

создание дополнительных источников информации требует значительных

финансовых затрат и приводит к потере времени, необходимого для их

освоения.

Финансовый анализ, формирование потока информации, необходимой

для оценки финансового положения предприятия, основывается на ряде

положений: определении объема и характера необходимой информации,

21

способа ее предоставления; единой базе информации из разных источников

учета, отражающей объективность бухгалтерского учета и отчетности по всем

операциям хозяйствующего субъекта; отсутствие дублирования получаемой

информации; отбор первичной информации с определениями основных

аналитических показателей; своевременность и скорость доступа к

информации, достигаемой за счет автоматизации; ограничение объема

данных, участвующих в анализе, добросовестном использовании.

Центральное место в системе информационного обеспечения анализа

финансовых результатов занимает бухгалтерская финансовая отчетность, а ее

показатели характеризуют финансово-экономическую деятельность

предприятия. Финансовая отчетность используется заинтересованными

сторонами для финансового анализа, планирования и разработки финансовых

стратегий и тактики в отношении ключевых видов экономической

деятельности.

Данные финансовой отчетности должны быть качественными, а это

достигается при условии информационной нейтральности, т.е. исключения

возможности одной группы пользователей в одностороннем порядке

обслуживать интересы другой. Финансовая отчетность предприятия должна

включать показатели эффективности как минимум за два года (отчетные и

предварительные) по всем его подразделениям, которые должны быть

пропорциональны друг другу. В случае если показатели предыдущего периода

отчетного периода несопоставимы с данными отчетного периода,

корректировки вносятся в соответствии с правилами, предусмотренными в

нормативных документах, и каждая корректировка должна быть раскрыта в

примечаниях к бухгалтерской отчетности.

Если хозяйствующие субъекты имеют обособленные подразделения,

они составляют сводный отчет с учетом данных своих филиалов и дочерних

обществ, чтобы определить объем данных, которые они должны предоставить

в отчете. Для обеспечения достоверности данных бухгалтерского учета и

отчетности необходимо регулярно проводить инвентаризацию имущества,

22

финансовых и финансовых обязательств, чтобы можно было качественно

определить истинное финансовое положение.

Для оценки устойчивости долгосрочного финансового положения

предприятия необходимо отразить не только структуру источников

финансирования инвестиций, зависимость субъекта от внешних инвесторов и

кредиторов, но и динамику его прошлых периодов и будущих инвестиций,

определить его эффективность.

В условиях рыночной экономики все хозяйствующие субъекты

заинтересованы в получении полной и общедоступной информации о

поведении друг друга. Рыночные отношения порождают интерес заемщиков и

кредиторов, эмитентов и инвесторов, банков и вкладчиков, директоров и

акционеров, государств к прозрачной финансовой отчетности, где можно

проверить обоснованность решений и определить ответственность лиц,

принимающих решения.

Глобализация экономической жизни и открытость большинства

экономик мира предопределяет необходимость установления общепринятых

правил отражения финансовых операций и экономических фактов в

бухгалтерском учете и отчетности, которые могут быть реализованы с

использованием международных стандартов бухгалтерского учета и

финансовой отчетности.

Это особенно важно для коммерческих компаний, осуществляющих

торговлю акциями и другими ценными бумагами на фондовом рынке, которые

наряду с финансовой отчетностью также составляют годовую отчетность в

соответствии с требованиями Международных стандартов финансовой

отчетности и предоставляют ее организаторам фондового рынка. трейдеры,

инвесторы и инвесторы, заинтересованные лица и другие заинтересованные

стороны [11, c. 60].

Бухгалтерская отчетность, принятая в Российской Федерации на

сегодняшний день, все еще имеет некоторые отличия по структуре от

отчетности, принятой в странах с развитой экономикой, что усложняет

23

процесс оценки финансового положения и в определенной степени снижает

качество за счет следующих факторов:

— в годовых отчетах крупных компаний в странах с развитой рыночной

экономикой наиболее распространены три вида отчетности:

консолидированная финансовая отчетность, финансовая отчетность

материнской компании и финансовая отчетность, подготовленная в

соответствии с Международными стандартами финансовой отчетности

(отличия от Международных стандартов финансовой отчетности) после того,

как обычно определяется особенностями налогообложения в той или иной

стране);

— в экономически развитых странах нет понятия забалансовых счетов.

Активы, хранящиеся на таких счетах (при переходе баланса), должны быть

отнесены на соответствующую статью баланса;

— состав статей корпоративного баланса в странах с развитой экономикой

часто не регламентирован, без кодов статей и общепринятых названий, в этих

корпоративных балансах предусмотрены разные главы и очередность

проводок, особенно в порядке убывания ликвидных активов и пассивов — в

порядке погашение долга;

— финансовая отчетность всегда сопровождается аналитическими

пояснениями, представляемыми в произвольной форме. Учитывая, что

количество аналитических коэффициентов исчисляется десятками и алгоритм

их расчета не ясен, некоторые компании предпочитают приводить расчет

основного показателя в отдельный раздел, указывая соответствующую

методику [14, c. 10].

Финансовая отчетность хозяйствующих субъектов, предоставляемая в

соответствии с МСФО, может иметь следующие характеристики. Стандарт

МСФО 1 «Представление финансовой отчетности» определяет общие

требования к раскрытию информации, содержит правила соблюдения МСФО

и распространяется на всю финансовую отчетность, подготовленную в

соответствии с международными стандартами [4].

24

В российской системе бухгалтерского учета форма бухгалтерского

баланса прописана законом, а в системе МСФО — нет. Бухгалтерские балансы

по МСФО имеют вид горизонтальной или вертикальной отчетности, где

наименования статей и разделов баланса могут различаться в зависимости от

структуры баланса, а статьи группируются в экономические блоки.

При составлении бухгалтерских балансов в Российской Федерации и

международной практике руководствуются стандартными (нормативными)

правилами определения конкретных показателей хозяйственной деятельности

или описания их потенциала на конкретную дату. Это предполагает смысловое

наполнение статей баланса и определение их валюты.

Пункт 10 ПБУ 4/99 «Бухгалтерская отчетность организаций» [2] гласит,

что по любому числовому показателю бухгалтерской отчетности должны быть

представлены данные не менее чем за два года – отчетный период и

предыдущий отчетный период. Это требование реализовано в форме

бухгалтерского баланса, утвержденного приказом Минфина России от 2 июля

2010 г. «О форме бухгалтерской отчетности организаций» [3]. Организация

сама должна принять решение об уровне детализации информации на

основании отчетности проектной группы с учетом требований пункта 11 ПБУ

4/99 «Бухгалтерская отчетность организации» [2].

С 2011 г. в соответствии с Приказом Минфина РФ от 2 июля 2010 г. №

66н «О формах бухгалтерской отчетности организаций» содержание форм

бухгалтерской отчетности претерпело существенные изменения, в результате

чего возникли методические трудности заполнения этих форм. Изменения,

внесенные в финансовую отчетность с целью приблизить ее к

Международным стандартам финансовой отчетности (МСФО (МСФО) 1

«Представление финансовой отчетности»), являются значительными.

Главное значение в информационном обеспечении анализа финансовых

результатов играет Отчет о финансовых результатах. Отчет о финансовых

результатах – это бухгалтерский документ, который предоставляет

информацию о деятельности предприятия за определенный период, в

25

частности о его рентабельности, что необходимо для оценки потенциальных

изменений в составе экономических ресурсов и прогнозирования способности

торгового предприятия генерировать денежные потоки от той ресурсной базы,

которая есть в наличии. Кроме того, этот отчет предоставляет информацию

об эффективности, с которой предприятие может использовать

дополнительные ресурсы. И только комплексное рассмотрение разделов

отчета о финансовых результатах сделает возможным получение наиболее

полного представления о текущем финансовом состоянии и дальнейших

возможностей торговых предприятий.

Исследовательские различия между российской и международной

системами обеспечения и представления финансовой отчетности достаточно

серьезны, чтобы определить истинное финансовое положение бизнеса,

поэтому гармонизация принципов бухгалтерского учета и отчетности

достигается за счет внедрения международных стандартов бухгалтерского

учета и отчетности [21, c. 188].

Эта координация необходима для руководителей высшего звена,

бухгалтеров, финансистов, аналитиков, инвесторов и т.д. Установление

Международных стандартов бухгалтерского учета и финансовой отчетности

учитывает все более тесное переплетение сфер деятельности представителей

финансовых и бухгалтерских профессий в современной экономике, что

находит отражение в совместном регулировании движения денежных средств,

поэтому они более финансово природа. чем бухгалтерское содержание.

Для того чтобы информация, представляемая в финансовой отчетности,

действительно отражала истинное финансовое положение предприятия,

необходимо придерживаться единых правил ведения, обеспечивающих

необходимую прозрачность, последовательность понимания и толкования

отчетных данных.

Хотя существует много общего, информационные базы, на которых

оцениваются финансовые результаты по федеральным и международным

стандартам, сильно различаются. Это связано с тем, что федеральные

стандарты в основном устанавливают декларативные требования к качеству

информации, а международные стандарты используют лучший мировой опыт

отчетности, что значительно облегчает оценку финансового состояния и

повышает качество аналитической информации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.