1.3 Производительность труда как один из показателей, характеризующих эффективность использования трудовых ресурсов

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами рабочего времени на производство единицы продукции либо выполненной работы. Производительность труда в широком понимании — это способность конкретного работника производить продукцию и оказывать услуги. [21, с. 45-46]

Различают индивидуальную и общественную производительность труда. Эффективность индивидуальных затрат труда называют производительностью индивидуального (живого) труда.

Производительность труда, определяемая по затратам не только живого, но и овеществленного труда, называется производительностью общественного труда. На предприятии для выражения производительности труда используются два показателя — выработка и трудоемкость, рассчитываемые по следующим формулам:

где: В — выработка;

ВП — объем валовой продукции или выполненной работы в натуральных либо условно-натуральных единицах;

Чсп — среднесписочная численность работающих, чел;

Тр — трудоемкость продукции;

Т — время, затраченное на производство всей продукции, нормо-ч. [22, с. 212]

Наиболее распространенным и универсальным показателем производительности труда является выработка продукции. Выработка продукции — наиболее распространенный и универсальный показатель производительности труда и т. д.

Показатель выработки продукции в денежном выражении применяется для определения производительности труда на предприятиях, выпускающих разнородную продукцию.

При использовании нормированного рабочего времени выработка определяется в нормо-часах, в основном на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции, которую нельзя измерить ни в натуральном, ни в денежном выражении.

Показатели выработки различаются также в зависимости от единицы измерения рабочего времени. Выработка может быть определена на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного рабочего в год, квартал или месяц (годовая, квартальная или месячная выработка).

На предприятиях в зависимости от единицы измерения объема производства различают три основных метода измерения производительности труда: натуральный, стоимостный и трудовой. [23, с. 184]

Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу рабочего времени. Натуральные показатели производительности труда — килограммы, метры и т. д. Недостаток этого метода заключается в том, что область применения ограничивается монопроизводствами, т. е. он может быть применен только на тех производствах, где выпускается продукция одного вида. Существует практика применения этого метода и в многономенклатурных производствах, но только в отдельных цехах и переделах (например, в литейном цехе, где выпускаются изделия только одного вида). Натуральный метод используется в основном при сопоставлении показателей производительности бригад, звеньев и рабочих, а также при определении норм выработки и уровня их выполнения. Разновидностью натурального метода является условно-натуральный. Здесь используются условно-натуральные измерители.

Стоимостный метод измерения производительности труда получил более широкое применение, особенно на промышленных предприятиях, так как он дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю. Как один из основных показателей для планирования и учета производительности труда применяется показатель выработки в стоимостном выражении на одного работника, занятого в производстве. Однако этот метод не всегда правильно отражает уровень производительности труда, так как на ее стоимостное выражение влияет структура работ, ценовой фактор и материалоемкость продукции.

Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени. При использовании этого метода рассчитывают показатель трудоемкости (показатель, обратный выработке). Различают трудоемкость:

- нормативную, отражающую затраты времени на изготовление единицы продукции по действующим нормам времени;

- плановую, отражающую затраты времени на производство единицы продукции с учетом реализации мероприятий по снижению трудоемкости;

- фактическую, отражающую действительные затраты времени на выпуск единицы продукции, включая потери рабочего времени. [24, с. 177-181]

Сопоставление фактической и нормативной трудоемкости характеризуется коэффициентом выполнения норм времени.

В зависимости от состава трудовых затрат и их роли в производстве выделяют технологическую трудоемкость, производственную, трудоемкость обслуживания производства, трудоемкость управления производством и полную трудоемкость.

Технологическая трудоемкость включает затраты труда рабочих, технологически воздействующих на предметы труда.

Производственная трудоемкость включает все затраты труда основных и вспомогательных рабочих.

Трудоемкость обслуживания состоит из затрат труда вспомогательных рабочих.

Трудоемкость управления состоит из суммы затрат труда служащих.

В составе полной трудоемкости отражаются затраты труда всех категорий промышленно-производственного персонала предприятия.

За основу расчетов потребности в численности рабочих берется технологическая трудоемкость.

Достоинство трудового метода измерения производительности труда состоит в том, что он отражает прямую связь между объемом производства и трудозатратами. Применение показателя трудоемкости позволяет увязывать проблему измерения производительности труда с факторами и резервами ее роста, сопоставлять затраты труда на одинаковые изделия в разных цехах и участках предприятия и подсчитывать реальные затраты труда и экономию рабочего времени, живого и общественного труда. По мере научно-технического прогресса, совершенствования производства доля затрат общественного труда увеличивается, поскольку растет оснащенность работника все новыми средствами труда (от простейших машин до электронных комплексов). Однако основная тенденция в том, что абсолютная величина затрат как живого, так и общественного труда на единицу продукции сокращается. Именно в этом сущность повышения производительности общественного труда. [25, с. 190]

Трудоемкость продукции выражает затраты рабочего времени на производство единицы продукции. Определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг; при большом ассортименте продукции на предприятии определяется по типичным изделиям, к которым приводятся все остальные. В отличие от показателя выработки этот показатель имеет ряд преимуществ: устанавливает прямую зависимость между объемом производства и трудовыми затратами, исключает влияние на показатель производительности труда изменений в объеме поставок по кооперации, организационной структуре производства, позволяет тесно увязать измерение производительности с выявлением резервов ее роста, сопоставить затраты труда на одинаковые изделия в разных цехах предприятия. [26, с. 215]

Важным этапом аналитической работы на предприятии является поиск резервов производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. Под резервами роста производительности труда понимаются не использованные еще возможности экономии затрат живого и овеществленного труда. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием техники и рабочей силы, сокращением рабочего времени, экономией сырья и материалов, рациональным использованием оборудования. Внутрипроизводственные резервы включают резервы снижения трудоемкости, резервы улучшения и использования рабочего времени, резервы совершенствования структуры кадров, резервы экономии предметов труда и резервы экономии средств труда.

В отечественной практике получила распространение следующая классификация резервов повышения производительности труда.

Повышение технического уровня производства:

- механизация и автоматизация производства;

- внедрение новых видов оборудования;

- внедрение новых технологических процессов;

- улучшение конструктивных свойств изделий;

- повышение качества сырья и новых конструктивных материалов.

Улучшение организации производства и труда:

- повышение норм и зон обслуживания;

- уменьшение числа рабочих, не выполняющих нормы;

- упрощение структуры управления;

- механизация учетных и вычислительных работ;

- изменение рабочего периода;

- повышение уровня специализации производства.

Структурные изменения в производстве:

- изменение удельных весов отдельных видов продукции;

- изменение трудоемкости производственной программы;

- изменение доли покупных полуфабрикатов и комплектующих изделий;

- изменение удельного веса новой продукции. [27, с. 386]

Прирост производительности труда в результате увеличения объемов производства и изменения численности работников определяется по следующей формуле:

где: ДB— процент прироста выпускаемой продукции на предприятии в данный период;

ДРn — процент уменьшения численности работников предприятия;

Рост производительности труда работающих на предприятии ДР вследствие увеличения удельного веса кооперированных поставок продукции определяется по следующей формуле:

где: Dkl, Dko — удельный вес кооперативных поставок и валовой продукции предприятия соответственно в базисном и планируемом периодах, %.

Рост производительности труда в результате лучшего использования фонда рабочего времени рассчитывается по формуле:

![]()

где: Фэ1, Фэо — эффективный годовой фонд времени работы одного рабочего соответственно в базисном и планируемом периодах, чел.-ч.

Следует отметить, что показатель предельной производительности труда зависит от факторов производства и наличного рынка труда. [28, с. 180]

2 Оценка эффективности использования персонала на примере АО «КОНТИ-РУС»

2.1 Общая характеристика и разбор влияния внешней и внутренней среды на деятельность предприятия АО «КОНТИ-РУС»

Компания «КОНТИ» была основана в 1997 году. Общие сведения представлены в приложении В. Основными видами деятельности являются производство и реализация кондитерских изделий, а также оптовая торговля кондитерскими изделиями.

С 2004 года Компания выходит на российский рынок за счет приобретения Курской кондитерской фабрики.

Общество является юридическим лицом. Права и обязанности юридического лица общество приняло со дня регистрации. Общество имеет печать со своим наименованием, фирменный знак (символику), расчетный и иные счета в рублях и иностранной валюте в учреждениях банков.

Общество несет ответственность по своим обязательствам только в пределах своего имущества. Акционеры несут убытки в пределах своего вклада (пакета принадлежащих им акций).

В 2008 году важным стратегическим шагом компании «КОНТИ» стало начало строительства в Курске нового производственно-логистического комплекса и ввод в эксплуатацию первой очереди ПЛК — Курского логистического центра, крупнейшего в Центрально-Черноземном регионе Российской Федерации. Курская кондитерская фабрика была переименована в ЗАО «КОНТИ-РУС».

В 2015 году государственным регистрационным органом – Инспекцией федеральной налоговой службы России по городу Курску зарегистрировано переименование ЗАО «КОНТИ-РУС» в Акционерное общество «КОНТИ-РУС», в Единый государственный реестр внесена запись №2154632060790.

Дочерних и зависимых обществ организация не имеет. Компания проводит программу по формированию эффективной торговой команды. Активно развивает внешние рынки продаж, наращивает долю рынка в России и странах СНГ. С этой целью компания АО «КОНТИ-РУС» впервые принимает участие в крупнейших отраслевых международных выставках ISM в Кельне (Германия), Yummex Middle East в Дубае (ОАЭ), SIAL CHIANA в Шанхае (Китай), PRODEXPO в Москве (Россия).

Организационная структура предприятия АО «КОНТИ-РУС» строится по линейно-функциональной схеме (см. Приложение Г).

Проведем анализ организационной структуры предприятия с рассмотрения органов управления.

Ими являются:

- общее собрание акционеров;

- совет директоров;

- генеральный директор.

Органом контроля финансово-хозяйственной деятельности предприятия является ревизионная комиссия.

Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров.

Высшим органом управления АО «КОНТИ-РУС» является общее собрание его акционеров. Годовое общее собрание акционеров проводится раз в год с повесткой дня, обязательно включающей вопросы, установленные ФЗ «Об акционерных обществах».

Совет директоров АО «КОНТИ-РУС», состоящий из пяти его членов, осуществляет общее руководством деятельностью предприятия в границах своей компетенции, которая установлена действующим законодательством РФ и настоящим Уставом предприятия.

Руководство настоящей деятельностью предприятия АО «КОНТИ-РУС» исполняется генеральным директором, избираемым общим собранием акционеров сроком не более чем на пять лет и, который считается единоличным исполнительным органом Общества. Генеральный директор организует выполнение решений общего собрания акционеров, совета директоров.

Генеральный директор без доверенности действует от имени предприятия, в том числе представляет его интересы, совершает сделки от его имени, утверждает штаты, издаёт приказы и даёт указания, обязательные для исполнения всеми работниками организации, принимает решения по всем вопросам руководства текущей деятельностью общества.

Ревизионная комиссия является органом контроля и осуществляет функции внутреннего финансово-хозяйственного и правового контроля деятельности общества, органов его управления, должностных лиц, подразделений и служб, филиалов и представительств.

Члены ревизионной комиссии избираются на годовом общем собрании акционеров в порядке, предусмотренном Положением об общем собрании акционеров, на срок один год в составе трёх человек. Проверка (ревизия) финансово хозяйственной деятельности АО «КОНТИ-РУС» осуществляется по итогам года.

В результате изменений, произошедших в компании, на сегодняшний день сформировалась мощная производственная структура.

Генеральный директор АО «КОНТИ-РУС» — Удотов Игорь Анатольевич

Отдел делопроизводства и документооборота — Соколова Е. В.

ЗГД по безопасности — Коломеец С. Н.

Отдел информационных технологий — Иващенко В. В.

Директор департамента производствава — Хижняк С. В.

Главный бухгалтер — Шепелева И. В.

ЗГД по правовым вопросам — Горевой Е. Д.

Финансовый директор — Ливенская В. В.

ЗГД по МТО — Рубцов Д. В.

Коммерческий директор — Бухтеев В. Ю.

Директор департамента маркетинга по России и внешним рынкам — Ильичева А. И.

ЗГД по продажам в страны СНГ и дальнего зарубежья — Заболотский А. А.

Директор департамента по работе с персоналом — Голицына С. Д.

Директор департамента логистики — Феликс Бусикович Ажиба

Директор департамента по качеству – Ковыршина Н. Ю.

Директор департамента планирования и операционного анализа – Мармарчук В. В. [29]

Среда организации – это совокупность активных субъектов и сил, с которыми организация взаимодействует в той или иной мере. Обычно выделяют внутреннюю и внешнюю среды организации.

Внутренняя среда включает в себя внутреннее окружение. Внутреннее окружение включает в себя, помимо вашего подразделения, другие группы, ресурсы и оборудование внутри вашей компании. Внутреннее окружение поддается управлению и контролю.

Внешняя среда включает в себя ближнее и дальнее окружение. Ближнее окружение (микросреда) состоит из фирм и объединений, с которыми компания взаимодействует, и включает потребителей, поставщиков, партнеров, конкурентов и другие группы, на которые компания может оказывать влияние. Дальнее окружение (макросреда) – это то, на что компания не может оказывать влияния и чем не может управлять.

Внутренняя среда организации – это управленческий производственный потенциал предприятия. Основными составляющими внутренней среды организации являются: цели; структура, трудовые ресурсы; оборудование, материальные запасы; технология; культура организации. [30, c. 92]

Под внешней средой понимают все условия и факторы, которые возникают в окружающей среде, независимо от деятельности конкретной фирмы, но оказывают или могут оказать воздействие на ее функционирование и поэтому требуют принятия управленческих решений.

Однако набор этих факторов и оценка их воздействия на хозяйственную деятельность различны у каждой фирмы. Обычно предприятие в процессе управления само определяет, какие факторы, и в какой степени могут воздействовать на результаты его деятельности в настоящий период и в будущей перспективе. Выводы проводимых исследований или текущих событий сопровождаются разработкой конкретных средств и методов для принятия соответствующих управленческих решений. [31, с. 280]

Рассмотрим внутренние и внешние факторы, которые оказывают влияние на эффективность деятельности АО «КОНТИ-РУС» (см. таблицу 3).

Таблица 3 – Внутренние и внешние факторы, влияющие на эффективность деятельности АО «КОНТИ-РУС»

| Внутренние факторы | Внешние факторы |

| 1. Материально-технические:

-использование прогрессивных предметов труда; -применение производительного технологического оборудования; -проведение модернизации и реконструкции материально-технической базы производства |

1. Рыночно — конъюнктурные факторы:

-повышение конкурентоспособности в оказании услуг; -организация эффективной рекламы новых видов продукции; -уровень развития внешнеэкономических связей; -изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции |

| 2. Организационно-управленческие:

-освоение новых, более совершенных видов продукции и услуг; -разработка стратегии и тактики развития предприятия; -информационное обеспечение процессов принятия решений |

2. Хозяйственно-правовые и административные факторы:

-изменения в налоговом законодательстве; -постановления и положения, регламентирующие деятельность организации; — государственное регулирование тарифов и цен; — патентное законодательство; -законодательство об охране окружающей среды; -антимонопольное законодательство; -денежно-кредитная политика; -государственное регулирование |

| 3. Экономические факторы:

— финансовое планирование деятельности предприятия; — анализ и поиск внутренних резервов роста прибыли; -экономическое стимулирование производства; — налоговое планирование |

3. Экономические факторы:

-состояние экономики; -стадии развития экономического цикла; -экономические показатели: ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и др. |

| 4. Социальные факторы:

-повышение квалификации работников; -улучшение условий труда; -организация оздоровления и отдыха работников |

4. Политические факторы:

-расстановка политических сил; -отношения между деловыми кругами и правительством; -политические условия в иностранных государствах; -отношения правительства с иностранными государствами |

Таким образом, внутренние факторы представляют собой объективные критерии, которые определяют возможности предприятия по обеспечению собственной конкурентоспособности. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов АО «КОНТИ-РУС».

2.2 Анализ финансово-хозяйственной деятельности АО «КОНТИ-РУС»

Неотъемлемой частью предприятия является финансово-хозяйственная деятельность. Рассмотрим ее подробнее. Бухгалтерский баланс, а также отчет о финансовых результатах, представлены приложениях Б и В соответственно.

На первом этапе финансового анализа проанализируем имущественный потенциал организации.

Под понятием «имущество организации» подразумеваются основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе организации. [32, с. 263-296]

Анализ состава и размещения активов проводится по следующей форме (см. таблицу 4).

Таблица 4 — Состав имущества АО «КОНТИ-РУС» за 2014-2016 гг., тыс. руб.

| Актив | 2014 | 2015 | 2016 | Абсолютное изменение | Абсолютное изменение, % | Темп роста имущества, % | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||||

| 1. Внеоборотные активы, в том числе: | 5209829 | 5644031 | 5315941 | 434202 | -328090 | -1.56 | 1.38 | 108.33 | 94.19 |

| Нематериальные активы | 956 | 961146 | 968229 | 960190 | 7083 | 10.24 | 0.96 | 100538.28 | 100.74 |

| Основные средства | 5164391 | 4681183 | 4342813 | -483208 | -338370 | -11.28 | 0.38 | 90.64 | 92.77 |

| Финансовые вложения | 1611 | 1702 | 3272 | 91 | 1570 | 0 | 0.02 | 105.65 | 192.24 |

| Прочие внеоборотные активы | 42871 | 0 | 1627 | -42871 | 1627 | -0.51 | 0.02 | 0 | — |

| 2. Оборотные (текущие) активы, в том числе: | 3231140 | 3737097 | 3321934 | 505957 | -415163 | 1.56 | -1.38 | 115.66 | 88.89 |

| Запасы | 1185555 | 1598576 | 1343548 | 413021 | -255028 | 2.99 | -1.49 | 134.84 | 84.05 |

| • НДС | 44393 | 37536 | 13149 | -6857 | -24387 | -0.13 | -0.25 | 84.55 | 35.03 |

| Дебиторская задолженность | 1988361 | 1994530 | 1813922 | 6169 | -180608 | -2.3 | -0.26 | 100.31 | 90.94 |

| Денежные средства | 36305 | 113001 | 118645 | 76696 | 5644 | 0.77 | 0.17 | 311.25 | |

| Прочие оборотные активы | 20919 | 30990 | 45819 | 10071 | 14829 | 0.08 | 0.2 | 148.14 | |

| Баланс | 8440969 | 9381128 | 8637875 | 940159 | -743253 | 0 | 0 | 111.14 | |

Для производственного предприятия оптимальной считается структура: 65% — запасы, 30% — дебиторская задолженность, 5% — денежные средства.

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 8637875 тыс.руб.

В активах организации доля текущих активов составляет 38.46%, а внеоборотных средств 61.54%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, т.е. предприятие использует умеренную политику управления активами.

Доля основных средств в общей структуре активов за отчетный год составила 50.28%, что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами (50.28%) и прочими внеоборотными активами (0.02%), можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

Наличие в составе предприятия нематериальных активов косвенно характеризует избранную стратегию как инновационную.

Оборотные активы предприятия формируются в основном за счет дебиторской задолженности и запасов на общую сумму 3157470 тыс.руб.

Следует обратить внимание на увеличение статьи внеоборотных активов в общей структуре баланса (+1.38%), что может говорить о замедлении оборачиваемости оборотных активов. Рост доли стоимости основных средств на +0.38% следует отметить как положительно влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия.

Поскольку имущество предприятия уменьшилось, то можно говорить о снижении платежеспособности.

За отчетный период оборотные средства снизились на 415163 тыс.руб. или на 11.11%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет уменьшения стоимости запасов и дебиторской задолженности на 435636 тыс.руб.

За анализируемый период объемы дебиторской задолженности снизились (на 180608 тыс.руб.), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.

Проанализируем снижение дебиторской задолженности к общей величине оборотных активов.

Поскольку отношение роста к оборотным активам меньше 40%, то данное снижение выгодно и эффективно для деятельности предприятия. Сумма денежных средств повысилась на 5644 тыс.руб., или на 4.99%. При этом их доля в общем объеме активов выросла на 0.17%.

Проанализируем рост денежных средств на счетах от суммы оборотного капитала на начало периода.

Поскольку показатель меньше 30%, то рост денежных средств можно назвать рациональным или эффективным.

При анализе активов виден спад стоимости внеоборотных средств на 328090 тыс.руб., или на 5.81% от их величины предыдущего периода. Произошло это за счет уменьшения стоимости основных средств на 338370 тыс.руб. Темп роста оборотных активов меньше темпа роста внеоборотных активов на 5.3%. Такое соотношение характеризует тенденцию к замедлению оборачиваемости оборотных активов.

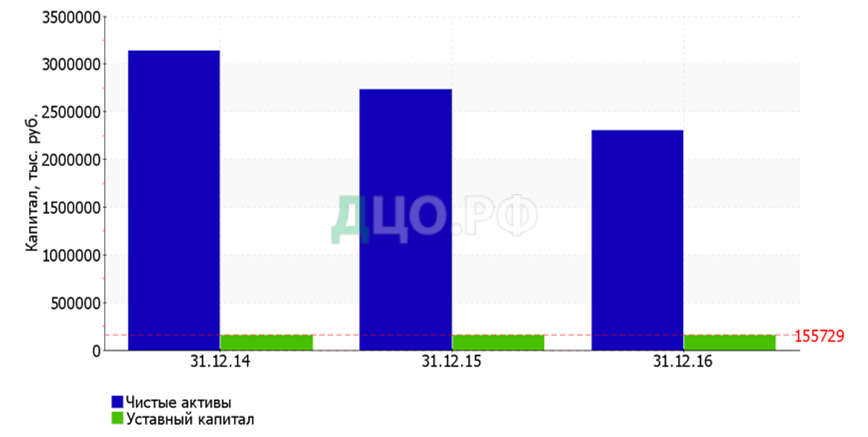

Далее оценим стоимости чистых активов организации (см. таблицу 5).

Понятие «чистые активы» в общем виде представляет собой балансовую стоимость имущества организации, уменьшенную на сумму ее обязательств. Чем лучше показатель «чистые активы», тем выше инвестиционная привлекательность организации. [32, с. 263-296]

Таблица 5 – Оценка стоимости чистых активов АО «КОНТИ-РУС» за 2014-2016 гг., тыс. руб.

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) |

||||

| 2014 г. | 2015 г. | 2016 г. | на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2016) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Чистые активы | 3 134 115 | 2 731 055 | 2 303 631 | 37,1 | 26,7 | -830 484 | -26,5 |

| 2. Уставный капитал | 155 729 | 155 729 | 155 729 | 1,8 | 1,8 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 2 978 386 | 2 575 326 | 2 147 902 | 35,3 | 24,9 | -830 484 | -27,9 |

Чистые активы организации на 2016 г. намного (в 14,8 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако следует отметить снижение чистых активов на 26,5% в течение анализируемого периода. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. Динамика чистых активов и уставного капитал организации представлена ниже (см. рисунок 1).

Для формирования более обоснованных выводов о финансовом состоянии предприятия оценим ликвидность предприятия АО «КОНТИ-РУС» (см. таблицу 6).

Ликвидность (текущая платежеспособность) — одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения, как внутренних, так и внешних пользователей информации об организации. [32, с. 263-296]

Таблица 6 – Показатели ликвидности АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | Формула | Значение | Изменения | Нормативное ограничение | |||

| 2014 | 2015 | 2016 | 2015 | 2016 | |||

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 0.5138 | 0.4034 | 0.5246 | -0.11 | 0.121 | не менее 1 |

| Коэффициент абсолютной ликвидности | A1/(П1+П2) | 0.0137 | 0.0195 | 0.0496 | 0.0058 | 0.0301 | 0,2 и более. Допустимое значение 0,1 |

| Коэффициент абсолютной ликвидности (1) | A1/П1 | 0.0267 | 0.0454 | 0.0827 | 0.0187 | 0.0373 | |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 0.7704 | 0.3695 | 0.8263 | -0.401 | 0.457 | не менее 1. Допустимое значение 0,7-0,8 |

| Коэффициент текущей ликвидности | (А1+А2+А3)/(П1+П2) | 1.217 | 0.6456 | 1.3875 | -0.571 | 0.742 | не менее 2,0 |

(1) — коэффициенты имеют разные формулы расчета для разных отраслей.

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 5% своих обязательств). За рассматриваемый период коэффициент вырос на 0.0301.

Значение коэффициента быстрой ликвидности оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. За рассматриваемый период коэффициент вырос на 0.457.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства. За рассматриваемый период коэффициент вырос на 0.742.

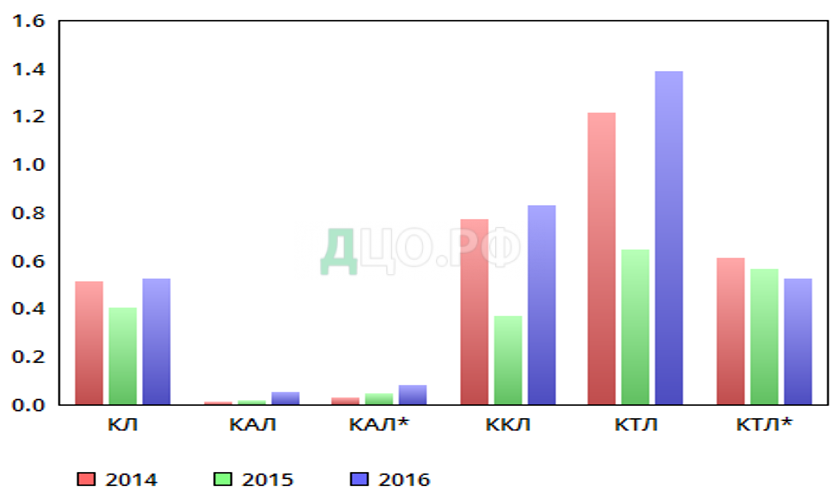

Ниже представлена динамика коэффициентов АО «КОНТИ-РУС» в течение анализируемого периода (см. рисунок 2).

Поскольку коэффициент текущей ликвидности за 2015 оказался ниже нормы (0.6456<2), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

где: КТЛкп — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

КТЛнп — коэффициент текущей ликвидности в начале отчетного периода;

К1норм — нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Квосст.платеж.=(0.6456+6/12*(0.6456-1.217))/2=0.2

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

Поскольку коэффициент текущей ликвидности за 2016 оказался ниже нормы (1.3875<2), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

Квосст.платеж.=(1.3875+6/12*(1.3875-0.6456))/2=0.9

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

Как итог, предприятие имеет очень низкий уровень ликвидности. К тому же большинство коэффициентов ликвидности ниже нормативного значения. Организация имеет несбалансированность запасов и кредиторской задолженности. В целом на конец анализируемого периода текущая платежеспособность предприятия возросла. Для увеличения коэффициента текущей ликвидности предприятию необходимо сокращать кредиторскую задолженность и одновременно наращивать оборотные активы.

Проанализируем финансовую устойчивость АО «КОНТИ-РУС» (см. таблицу 7).

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска. [32, с. 263-296]

Таблица 7 – Анализ финансовой устойчивости АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | Абсолютное значение | Абсолютное изменение | |||

| 2014 | 2015 | 2016 | 2015 | 2016 | |

| 1. Собственный капитал, Kp | 3134115 | 2731055 | 2303631 | -403060 | -427424 |

| 2. Внеоборотные активы, BA | 5209829 | 5644031 | 5315941 | 434202 | -328090 |

| 3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) | -2075714 | -2912976 | -3012310 | -837262 | -99334 |

| 4. Долгосрочные обязательства, KТ | 2546809 | 751663 | 3864732 | -1795146 | 3113069 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) | 471095 | -2161313 | 852422 | -2632408 | 3013735 |

| 6. Краткосрочные займы и кредиты, Kt | 1297043 | 3301454 | 960102 | 2004411 | -2341352 |

| 7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) | 1768138 | 1140141 | 1812524 | -627997 | 672383 |

| 8. Общая величина запасов, Z | 1185555 | 1598576 | 1343548 | 413021 | -255028 |

| 9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) | -3261269 | -4511552 | -4355858 | -1250283 | 155694 |

| 10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) | -714460 | -3759889 | -491126 | -3045429 | 3268763 |

| 11. Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) | 582583 | -458435 | 468976 | -1041018 | 927411 |

| 12. Трехкомпонентный показатель типа финансовой ситуации, S | (0;0;1) | (0;0;0) | (0;0;1) | — | — |

Финансовое состояние организации на конец анализируемого периода является неустойчивым (Z ≤ Ec+KT + Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 4355858 тыс.руб., собственных и долгосрочных заемных источников формирования запасов 491126 тыс.руб., и излишек общей величины основных источников формирования запасов 468976 тыс.руб.

Финансовая устойчивость может быть оценена с помощью относительных показателей — коэффициентов, характеризующих степень независимости организации от внешних источников финансирования (см. таблицу 8).

Таблица 8 – Коэффициенты финансовой устойчивости АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | Формула | Значение | Изменение | Нормативное ограничение | |||

| 2014 | 2015 | 2016 | 2015 | 2016 | |||

| 1. Коэффициент обеспеченности запасов источниками собственных оборотных средств | Ec/Z | 0.3974 | -1.352 | 0.6345 | -1.749 | 1.987 | более 1. Оптимально 0.6 – 0.8 |

| 2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С | ЗК/ИС | 1.606 | 2.3017 | 2.6311 | 0.696 | 0.329 | меньше 1; отрицательная динамика |

| 3. Коэффициент автономии (финансовой независимости), КА | ИС/В | 0.3837 | 0.3029 | 0.2754 | -0.0808 | -0.0275 | 0.5 и более (оптимальное 0.6-0.7) |

| 4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И | М/F | 0.6202 | 0.6621 | 0.6249 | 0.0419 | -0.0372 | 1 и более |

| 5. Коэффициент маневренности, КМ | ЕС/ИС | 0.1454 | -0.7607 | 0.3583 | -0.906 | 1.119 | Оптимальное значение 0.2-0.5; положительная динамика |

| 6. Индекс постоянного актива, КП | FИММ/ИС | 1.6084 | 1.9865 | 2.2346 | 0.378 | 0.248 | менее 1 |

| 7. Коэффициент реальной стоимости имущества, КР | КР=(СОС+ZС+ZН)/В | 0.6118 | 0.499 | 0.5028 | -0.113 | 0.0038 | |

| 8. Коэффициент долгосрочного привлечения заемных средств, КД | КД=KТ/(ИС+KТ) | 0.4402 | 0.2092 | 0.619 | -0.231 | 0.41 | |

| 9. Коэффициент финансовой устойчивости, Ку | Ку=(ИС+KТ)/В | 0.6855 | 0.383 | 0.7228 | -0.303 | 0.34 | 0.8-0.9 |

| 10. Коэффициент концентрации заемного капитала, Кк | Кк=ЗК/В | 0.6163 | 0.6971 | 0.7246 | 0.0808 | 0.0275 | 0.5 и менее |

| 11. Коэффициент обеспеченности собственными оборотными средствами, КОС | КСОС=ОС/В | 1.0025 | 0.7603 | 0.7161 | -0.242 | -0.0442 | 0.1 и более |

| 12. Обобщающий коэффициент финансовой устойчивости | ФУ=1+2КД+КА+1/КЗ/С+КР+КП | 5.107 | 4.6413 | 5.6309 | -0.466 | 0.99 | |

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.2754 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь 27.5%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала. Другими словами, данный показатель свидетельствует о неудовлетворительном финансовом положении. Коэффициент автономии снизился одновременно с ростом соотношения заемных и собственных средств, это означает снижение финансовой независимости организации и повышении риска финансовых затруднений в будущие периоды. О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0.7161, т.е. 71.6% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств выше нормативного значения, т.е. организация не зависит от заемных источников средств при формировании своих оборотных активов. Необходимо проследить динамику составляющих коэффициента, которая позволит определить, за счет чего растет коэффициент – за счет изменения состояния источников покрытия или самих запасов. Стоимость материальных оборотных средств уменьшилась в 0.8 раз (1343548 / 1598576). Организация не сумела покрыть такой объем запасов собственными оборотными средствами, так как они снизились за этот период в -0.4 раз (852422 / -2161313).

Коэффициент финансового левериджа равен 2.6311. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 2.63 руб. заемных средств. Рост показателя в динамике на 0.329 свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

На конец анализируемого периода 35.8% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), т.е. владельцы компании в случае необходимости смогут вывести 35.8% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности повысился с -0.7607 до 0.3583, что говорит о повышении мобильности собственных средств организации и повышении свободы в маневрировании этими средствами.

Значение коэффициента постоянного актива говорит о высокой доле основных средств и внеоборотных активов в источниках собственных средств. По состоянию на конец периода их стоимость покрывается за счет собственных средств на 223.5%. Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности в долгосрочном периоде.

Для комплексной оценки финансовой устойчивости целесообразно использовать обобщенные показатели, расчетные формулы которых выводятся на основе обобщения показателей финансовой устойчивости, приведенных ранее. В частности, рекомендуется применение обобщающего коэффициента финансовой устойчивости (ФУ):

ФУ=1+2КД+КА+1/КЗ/С+КР+КП

Δ=0.99/4.6413=0.2133

Уровень финансовой устойчивости в анализируемой организации повышен на 21.33%.

Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя. [32, с. 263-296]

Коэффициенты финансовой устойчивости предприятия представлены в таблице 9.

Таблица 9 – Коэффициенты финансовой устойчивости АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | Формула | Значение | Изменение | Нормативное ограничение | |||

| 2014 | 2015 | 2016 | 2015 | 2016 | |||

| 1. Коэффициент обеспеченности собственными оборотными средствами | Отношение собственных оборотных средств к оборотным активам | 1.0025 | 0.7603 | 0.7161 | -0.242 | -0.0442 | 0,1 и более |

| 2. Коэффициент покрытия инвестиций | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала | 0.6855 | 0.383 | 0.7228 | -0.303 | 0.34 | 0,75 и более |

| 3. Коэффициент мобильности имущества | Отношение оборотных средств к стоимости всего имущества | 0.3828 | 0.3984 | 0.3846 | 0.0156 | -0.0138 | |

| 4. Коэффициент мобильности оборотных средств | A1/M | 0.0112 | 0.0302 | 0.0357 | 0.019 | 0.0055 | 0.17- 0.4 |

| 5. Коэффициент обеспеченности запасов | Отношение собственных оборотных средств к стоимости запасов: Em/Z | 0.3974 | -1.352 | 0.6345 | -1.749 | 1.987 | 0,5 и более |

| 6. Коэффициент краткосрочной задолженности | Отношение краткосрочной задолженности к общей сумме задолженности | 0.5201 | 0.887 | 0.3899 | 0.367 | -0.497 | 0,5 |

| 7. Коэффициент капитализации (плечо финансового рычага) | Заемные средства/ИС | 1.1755 | 1.4148 | 2.0099 | 0.239 | 0.595 | меньше 1.5 |

| 8. Коэффициент финансирования | Капитал и резервы/Заемные средства | 0.8507 | 0.7068 | 0.4975 | -0.144 | -0.209 | больше 0.7 |

О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0.7161, т.е. 71.6% собственных средств организации направлено на пополнение оборотных активов. Снижение коэффициента составило 0.0442.

Коэффициент покрытия инвестиций равен 0.7228 и не соответствует нормативному значению (при норме 0.75). За текущий период значение коэффициента увеличилось на 0.34.

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к высокой группе риска потери платежеспособности, т.е. уровень его платежеспособности низкий.

Значение коэффициента обеспеченности материальных запасов по состоянию на конец анализируемого периода составило 0.6345, что соответствует норме. За рассматриваемый период значение коэффициента выросло на 1.987.

Коэффициент краткосрочной задолженности показывает преобладание долгосрочных источников в структуре заемных средств, что является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Как итог, доля собственных средств в оборотных активах выше 10%, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является неустойчивым (Z ≤ Ec+KT + Kt), так как в ходе анализа установлен недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов. За анализируемый период организация имеет не стабильную рыночную финансовую устойчивость.

Рассчитаем показатель утраты платежеспособности за 2015:

где: КТЛкп — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

КТЛнп — коэффициент текущей ликвидности в начале отчетного периода;

К1норм — нормативное значение коэффициента текущей ликвидности, К1норм = 2;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Кутр.платеж.=(0.6456+3/12*(0.6456-1.217))/2=0.3

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет сохранить свою платежеспособность.

Рассчитаем показатель утраты платежеспособности за 2016.

Кутр.платеж.=(1.3875+3/12*(1.3875-0.6456))/2=0.8

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет сохранить свою платежеспособность.

Далее произведем анализ эффективности деятельности организации (см. таблицу 10).

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль характеризуют деятельность предприятия, т.к. их величина показывает соотношение эффекта с затратами или ресурсами. [32, с. 263-296]

Таблица 10 – Расчет и динамика показателей рентабельности АО «КОНТИ-РУС» за 2015-2016 гг.

| Показатели | 2016 | 2015 | Изменения | Темпы роста |

| 1. Выручка, V | 11862425 | 11719262 | -143163 | 98.79 |

| 2. Себестоимость реализованной продукции | 7389320 | 7825287 | 435967 | 105.9 |

| 3. Прибыль (убыток) от продаж (п.1-п.2) | 2160562 | 1183573 | -976989 | 54.78 |

| 4. Прибыль до налогообложения | 1527124 | 654090 | -873034 | 42.83 |

| 5. Чистая прибыль | 0 | 0 | 0 | — |

| 6. Средняя стоимость производственных активов | 6314852.5 | 5983060 | -331792.5 | 94.75 |

| 7. Собственный капитал | 2932585 | 2517343 | -415242 | 85.84 |

| 8. Среднегодовая стоимость ОПФ | 4922787 | 4511998 | -410789 | 91.66 |

| 9. Среднегодовая стоимость оборотных производственных фондов | 3484118.5 | 3529515.5 | 45397 | 101.3 |

| 10.1 Рентабельность активов, % | 13.63 | 5.76 | -7.87 | 42.26 |

| 10.2 Рентабельность собственного капитала, % | 41.42 | 20.6 | -20.82 | 49.73 |

| 10.3 Рентабельность продаж, % | 10.24 | 4.43 | -5.81 | 43.26 |

| 10.4 Рентабельность производственной деятельности (экономическая), % | 16.43 | 6.62 | -9.81 | 40.29 |

| 10.5 Рентабельность производственного капитала, % | 0 | 0 | 0 | — |

Выполним расчет и сравнительную оценку показателей рентабельности, характеризующих эффективность использования ресурсов предприятия (см. таблицу 11).

Таблица 11 – Показатели прибыли АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | 2015 | 2016 | Изменения | Темпы роста |

| 1. Выручка, V | 11862425 | 11719262 | -143163 | 98.79 |

| 2. Расходы по обычным видам деятельности | 9701863 | 10535689 | 833826 | 108.59 |

| 3. Прибыль (убыток) от продаж (п.1-п.2) | 2160562 | 1183573 | -976989 | 54.78 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -74994 | 25231 | 100225 | -33.64 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (п.3+п.4) | 2085568 | 1208804 | -876764 | 57.96 |

| 6. Проценты к уплате | 558444 | 554714 | -3730 | 99.33 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -312417 | -135428 | 176989 | 43.35 |

| 8. Чистая прибыль (убыток) (п.5-п.6+п.7) | 1214707 | 518662 | -696045 | 42.7 |

| 9. Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса | -359624 | -427293 | -67669 | 118.82 |

В отчетном году у предприятия имеется прибыль от продаж в размере 1183573 тыс.руб.

Выручка предприятия за анализируемый период упала на 1.21%.

Прибыль от основной деятельности предприятия снизилась на 45.22%, что является негативным фактором. При этом прибыль до уплаты налогов снизилась на 42.04%.

Нераспределенная прибыль за отчетный период снизилась на 18.82%.

Сравнив темп роста выручки и себестоимости можно судить об эффективной или неэффективной деятельности предприятия за период.

98.79<108.59, следовательно, деятельность предприятия можно оценить, как неэффективную.

Считается, что организация работала в отчетном периоде эффективно, если

(17)

где: TpA — темп роста активов;

TpV — темп роста выручки;

TpЧП — темп роста чистой прибыли.

Представленное соотношение называется «золотым правилом» экономики.

TpA(2016)=92.08%

TpV(2016)=98.79%

TpЧр(2016)=42.7%

Это означает, что выручка опережает в своем росте активы, что свидетельствует об ускорении оборачиваемости средств организации. Чистая прибыль возросла не так значительно, как выручка. Таким образом, за данный период, соотношение не выполняется.

Произведем анализ рентабельности, представленный в таблице 12.

Таблица 12 — Анализ рентабельности АО «КОНТИ-РУС» за 2014-2016 гг.

| Показатели | 2015 | 2016 | Изменения |

| 1. Рентабельность продаж (валовая маржа), % | 18.21 | 10.1 | -8.11 |

| 2. Рентабельность продаж по EBIT, % | 17.58 | 10.31 | -7.27 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % | 10.24 | 4.43 | -5.81 |

| 4. Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг), % | 22.27 | 11.23 | -11.04 |

| 5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 3.73 | 2.18 | -1.55 |

Прибыль от продаж в анализируемом периоде составляет 10.1% от полученной выручки.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. В данном случае это 4.43%.

Рассмотрим также показатели, характеризующие рентабельность использования, вложенного в предпринимательскую деятельность капитала (см. таблицу 13).

Таблица 13 — Показатели, характеризующие рентабельность использования, вложенного в предпринимательскую деятельность капитала

| Показатели | Формула | Значение | Изменения | Нормативное ограничение | |

| 2015 | 2016 | ||||

| 1. Рентабельность собственного капитала (ROE) | Отношение чистой прибыли к средней величине собственного капитала | 39.96 | 19.87 | -20.09 | Нормальное значение: не менее 16% |

| 2. Рентабельность чистого капитала | Отношение чистой прибыли к средней величине чистого капитала | 106.54 | 108.86 | 2.32 | |

| 3. Рентабельность активов (ROA) | Отношение чистой прибыли к средней стоимости активов | 13.63 | 5.76 | -7.87 | Нормальное значение: 9% и более |

| 4. Прибыль на инвестированный капитал (ROCE) | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам | 44.47 | 24.58 | -19.89 | |

| 5. Рентабельность производственных фондов | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов | 34.21 | 19.78 | -14.43 | |

За отчетный период каждый рубль собственного капитала организации принес 19.87 руб. чистой прибыли.

Значение рентабельности активов по чистой прибыли ROA на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества.

Фондоотдача показывает эффективность использования основных средств организации. Фондоотдача увеличилась на 0.19 и составила 2.6 руб., т.е. снизилась сумма амортизационных отчислений, приходящихся на один рубль объема продаж, и, следовательно, выросла доля прибыли в цене товара.

Рентабельность активов снизилась на 7.87%.

Рентабельность чистого капитала предприятия возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в предприятие.

Ниже обобщены ключевые финансовые показатели АО «КОНТИ-РУС».

С хорошей стороны финансовое положение и результаты деятельности АО «КОНТИ-РУС» характеризуют следующие показатели:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение величины чистых активов;

- чистая прибыль составляет существенный процент от совокупной стоимости активов организации;

- прибыль от финансово-хозяйственной деятельности за последний год составила 518 662 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – за период с 01.01.2016 по 31.12.2016 получена прибыль от продаж (1 183 573 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-976 989 тыс. руб.).

Следующие 9 показателей финансового положения и результатов деятельности организации имеют неудовлетворительные значения:

- низкая величина собственного капитала относительно общей величины активов;

- коэффициент текущей (общей) ликвидности ниже принятой нормы;

- коэффициент быстрой (промежуточной) ликвидности ниже нормального значение;

- значительная отрицательная динамика прибыльности продаж;

- уменьшение собственного капитала организации при том что, активы АО «КОНТИ-РУС» несколько увеличились;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций ниже нормы;

- неустойчивое финансовое положение по величине собственных оборотных средств;

- коэффициент абсолютной ликвидности существенно ниже нормы. [33]

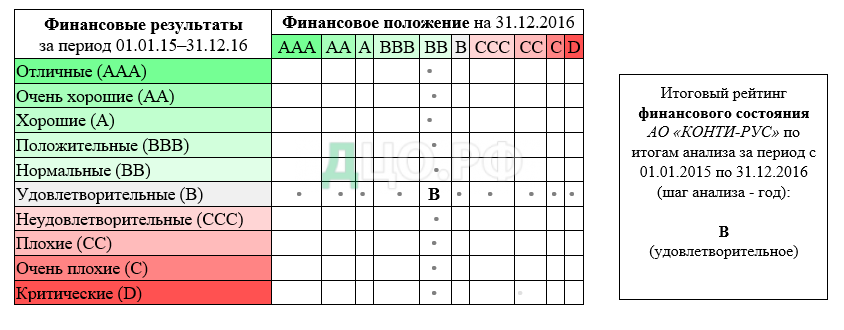

По результатам проведенного отчета, подготовленного с использованием программы «Ваш финансовый аналитик» получена итоговая рейтинговая оценка финансового состояния организации (см. рисунок 3). Финансовому состоянию присвоена оценка B – удовлетворительное.

Рейтинг «B» отражает удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность). [34]