1.2. Организация синтетического и аналитического учета производственных запасов

Для учета производственных запасов применяют следующие синтетические счета: 10 «Материалы»; 11 «Животные на выращивании и откорме»; 14 «Резервы под снижение стоимости материальных ценностей»; 15 «Заготовление и приобретение материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 19 «НДС по материальным ценностям», забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

К счету 10 «Материалы» могут быть открыты следующие субсчета:

1) Сырье и материалы;

2) Покупные полуфабрикаты и комплектующие изделия,

конструкции и детали;

3) Топливо;

4) Тара и тарные материалы;

5) Запасные части;

6) Прочие материалы;

7) Материалы, переданные в переработку на сторону;

8) Строительные материалы;

9) Инвентарь и хозяйственные принадлежности.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы».

Код, присвоенный конкретному наименованию материалов — его номенклатурный номер. Он присваивается при принятии данного материала к учету и состоит из семи или восьми цифр: первые две – синтетический счет, третья – субсчет, следующие одна или две – группа материалов. Остальные две или три цифры раскрывают дополнительные признаки характеристики этого вида материалов. Номенклатурные номера указываются во всех первичных документах по приходу и расходу материалов. Кодирование создает основу для автоматизации учета материалов. Информация, содержащая в номенклатурах – ценниках, относятся к условно — постоянной. Она записывается на компьютерные носители и многократно используется для получения необходимых выходных данных.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно — эксплуатационной деятельности.[14, с.162]

Независимо от принятого метода аналитического учета материалов (оборотный или сальдовый) в бухгалтерской службе должен вестись с1интетический учет движения материалов в стоимостном выражении по соответствующим синтетическим счетам, а внутри них — по складам (кладовым, материально ответственным лицам) и группам материалов.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа.

В зависимости от способа поступления материально- производственных запасов в организацию, отражение их на счетах бухгалтерского учета не одинаково. Так поступления отражают следующими записями:

За плату:

- Оприходовано сырье (материалы, запчасти и др.):

Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

- Выделен НДС по приобретенным материальным ценностям:

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

- Перечислены денежные средства поставщику:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет»

- НДС принят к возмещению из бюджета:

Дебет 68 «Расчеты по налогам и сборам »

Кредит 19 «НДС по приобретенным ценностям»

При изготовлении самой организацией:

- Списаны фактические расходы по изготовлению материалов:

Дебет 23 «Вспомогательные производства»

Кредит 29 «Обслуживающие производства и хозяйства »

Кредит 25 «Общепроизводственные расходы »

Кредит 10 «Материалы»

Кредит 70 «Расчеты с персоналом по оплате труда»

Кредит 69 «Расчеты по социальному страхованию и обеспечению»

- Оприходованы изготовленные собственными силами материалы по фактической себестоимости:

Дебет 10 «Материалы»

Кредит 20 «Основное производство»

Внесённых в счет вклада в уставный капитал:

- Отражена задолженность учредителя по взносу в уставный капитал:

Дебет 75 «Расчеты с учредителями»

Кредит 80 «Уставный капитал»

- Отражено поступление материалов в оценке согласованной учредителями организации:

Дебет 10 «Материалы»

Кредит 75 «Расчеты с учредителями»

По договору дарения или безвозмездно:

- Отражено безвозмездное получение материалов по рыночной стоимости:

Дебет 10 «Материалы»

Кредит 98 «Доходы будущих периодов»

По договору, предусматривающему исполнение обязательств неденежными средствами:

- Оприходованы материалы:

Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

- Выделен НДС:

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

- Согласно договору в счет оплаты за полученные материалы отгружены товары исходя из цены, по которой обычно реализуются данные товары (работы, услуги), в том числе НДС:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи»

- Начислен НДС на отгруженные товары (работы, услуги):

Дебет 90 «Продажи»

Кредит 68 «Расчеты по налогам и сборам»

- Списана фактическая себестоимость реализованных товаров

(работ, услуг):

Дебет 90 «Продажи»

Кредит 41 «Товары»

Кредит 43 «Готовая продукция»

Кредит 20 «Основное производство»

Кредит 23 «Вспомогательные производства»

Кредит 29 «Обслуживающие производства и хозяйства «. [17, с.210]

Синтетический учет запасов ведется на активных счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей». Учет МЦ на синтетических счетах ведут по фактической себестоимости или по учетным ценам.

Счет 15 «Заготовление и приобретение материальных ценностей» используется для отражения информации о приобретении запасов, относящихся к средствам в обороте. На счете отражается покупная стоимость заготовления и приобретения материально производственных запасов, определяемая по данным расчетно-платежных документов поставщика, и учетная стоимость фактически оприходованных ценностей. На счете 16 «Отклонение в стоимости материальных ценностей» отражается разница в стоимости приобретения запасов, исчисленной в фактических затратах на приобретение и по учетной стоимости. Аналитический учет по счету 16 ведется по группам материально-производственных запасов, имеющих примерно одинаковый уровень этих отклонений.

Учет поступления материалов может быть организован в двух вариантах:

— с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»;

— без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Организации самостоятельно определяют порядок учета материалов и отражают его в своей учетной политике.

Порядок отражения проводок при использовании счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», рассмотрим в Таблице 1. «Хозяйственные операции по учету материалов по учетным и фактическим ценам». [10, с.189]

Таблица 1. Хозяйственные операции по учету материалов по учетным

и фактическим ценам.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит |

| Учет материалов по учетным ценам | |||

| 1 | Поступили расчетные документы от поставщика | 15 | 60 |

| 2 | Выделен НДС | 19 | 60 |

| 3 | НДС принят к возмещению из бюджета | 68 | 19 |

| 4 | Поступление материальных ценностей и расходы по заготовке и доставке | 15 | 20,71,76 |

| 5 | Оприходование материалов по учетным ценам | 10 | 15 |

| 6 | На сумму превышения фактической себестоимости МПЗ над стоимостью по учетным ценам | 16 | 15 |

| 7 | На сумму превышения стоимости МПЗ по учетным ценам над их фактической себестоимостью | 16 | 15 |

| Учет материалов по фактическим ценам | |||

| 1 | Оприходование материалов, полученных от поставщиков | 10 | 60 |

| 2 | Выделен НДС по приобретенным материальным ценностям | 19 | 60 |

| 3 | Стоимость оплаченных материалов, находящихся в пути или не вывезенных со склада поставщика по состоянию на конец месяца | 10 | 60 |

| 4 | Списаны материалы в производство | 20,23,26 | 10 |

| 5 | Списывается отклонение в стоимости материалов | 20,23,26 | 16 |

| 6 | Отражена выручка от реализации | 62 | 91 |

| 7 | На сумму НДС с реализации | 91 | 68 |

| 8 | Списание фактической стоимости проданных материалов | 91 | 10 |

| 9 | На разницу между фактической себестоимостью и учетными ценами | 91 | 16 |

| 10 | Отражены расходы по продаже | 91 | 76 |

| 11 | Отражен убыток от прочих видов деятельности | 99 | 91 |

| 12 | Отражена прибыль от прочих видов деятельности | 91 | 99 |

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», в случаях:

— получения от поставщиков товарно-материальных ценностей, по которым на законных основаниях отказались от акцепта счетов платежных требований и их оплаты;

— получения от поставщиков неоплаченных товарно-материальных ценностей, запрещенных к расходованию по условиям договора до их оплаты;

— принятия ТМЦ на ответственное хранение по прочим причинам.

Организации — поставщики учитывают на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» полученные покупателями ТМЦ, которые оставлены на ответственном хранении, оформленные сохранными записками, но не вывезенные по причинам, не зависящим от организаций.

Товарно-материальные ценности учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в приемосдаточных актах или в счетах платежных требованиях.

Аналитический учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» ведется по организациям — владельцам, по видам, сортам и местам хранения.

Дебет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

— приняты товары на хранение

Кредит 002 «Товарно-материальные ценности, принятые на ответственное хранение»

— товары отгружены. [12, с.149]

Сырье и материалы заказчика, принятые предприятием в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах.

Аналитический учет по счету 003 «Материалы, принятые в переработку ведется по заказчикам, видам, сортам сырья и материалов заказчика и местам нахождения.

Товары являются частью МПЗ, приобретенные или полученные от других юридических или физических лиц предназначенные для продажи.

Учет товаров в бухгалтерии ведется на счете 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»

41-4 «Покупные изделия».

Отражение поступления и движения на счетах бухгалтерского учета представлены в Таблице 2. «Хозяйственные операции по поступлению и движению товаров на счетах бухгалтерского учета». [16, с.171]

Таблица 2. Хозяйственные операции по поступлению и движению

товаров на счетах бухгалтерского учета.

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

| Учет покупки товаров. Проводки в бухгалтерском учете комитента | |||

| 1 | Отражено поступление денежных средств комитенту | 76 | 51 |

| 2 | Отражено приобретение товара | 15 | 76 |

| 3 | Отложен НДС к возмещению, относящийся к приобретенному товару | 19 | 76 |

| 4 | Отражены расходы комиссионера, возникшие при покупке товара | 15 | 76 |

| 5 | Отложен НДС к возмещению, относящийся к расходам комиссионера | 19 | 76 |

| 6 | Отражено комиссионное вознаграждение, предъявленное комиссионером | 15 | 60 |

| 7 | Отложен НДС к возмещению, относящийся к комиссионному вознаграждению | 19 | 60 |

| 8 | Приняты товары к учету после окончательного формирования стоимости | 41 | 15 |

| 9 | Отражен НДС к возмещению из бюджета, относящийся

к товарам и расходам на их приобретение |

68 | 19 |

| Учет покупки товаров. Проводки в бухгалтерском учете комиссионера | |||

| 1 | Отражено приобретение товара у поставщика | 76 | 60 |

| 2 | Отражено поступление товара на склад | 002 | |

| 3 | Отражена оплата поставщику за полученные товары | 60 | 51 |

| 4 | Отражены расходы, возникшие при покупке товара | 76 | 60 |

| 5 | Отражена оплата расходов, возникших при покупке товаров | 60 | 51 |

| 6 | Отражено комиссионное вознаграждение, начисленное комитенту | 62 | 90 |

| 7 | Начислен НДС на сумму комиссионного вознаграждения | 90 | 68 |

| 8 | Отражена отгрузка товара комитенту | 002 | |

| Проводки, отражающие продажу товаров по договору поставки. Договор поставки определяет переход собственности в момент оплаты товара | |||

| 1 | Отражена отгрузка товаров | 45 | 41 |

| 2 | Начислен НДС на отгруженные товары | 68 | 76 |

| 3 | Оплата покупателя за отгруженные товары | 51 | 62 |

| 4 | Отражена выручка на продажную стоимость отгруженных и оплаченных товаров с НДС | 62 | 90 |

| 5 | Отражено выбытие товаров с баланса поставщика | 90 | 45 |

| 6 | Уменьшена сумма выручки на сумму НДС, начисленного на реализованные товары | 90 | 76 |

| Проводки, отражающие покупку товаров по договору поставки. Договор поставки определяет переход собственности в момент оплаты товара | |||

| 1 | Отражение полученных, но неоплаченных товаров от поставщика | 002 | |

| 2 | Отражена оплата товаров поставщику | 60 | 51 |

| 3 | Отражен переход собственности на товары, поступившие от поставщика | 41 | 60 |

| 4 | Отражена сумма НДС, относящегося к полученным товарам | 19 | 60 |

| 5 | Сумма НДС к возмещению из бюджета | 68 | 19 |

| 6 | Списание товара с забалансового счета | 002 | |

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров. [17, с.219]

Готовая продукция является частью материально- производственных запасов, предназначенных для продажи, конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

Работы и услуги — это стоимость различных работ (проектных, по ремонту техники) и услуг (консультационных и транспортных), выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно — натуральных и стоимостных показателях.

Учет реализации готовой продукции на счетах бухгалтерского учета представлены в Таблице 3. «Хозяйственные операции по учету реализации готовой продукции».

Таблица 3. Хозяйственные операции по учету реализации готовой продукции.

| № п/п | Наименование хозяйственной операции | Дебет | Кредит |

| Реализация готовой продукции с оплатой после отгрузки (передачи) | |||

| 1 | Отгрузка готовой продукции | 90 | 43 |

| 2 | Отражена выручка готовой продукции без НДС | 62 | 90 |

| 3 | НДС на реализованную продукцию | 90 | 68 |

| 4 | Оплата за отгруженную продукцию | 51 | 62 |

| Реализация готовой продукции по предоплате | |||

| 1 | Предоплата покупателя за готовую продукцию | 51 | 62 |

| 2 | Начислен НДС с предварительной оплатой | 76 | 68 |

| 3 | Отражена отгрузка готовой продукции | 90 | 43 |

| 4 | Отражена выручка от реализации | 62 | 90 |

| 5 | Начислен НДС на реализованную продукцию | 90 | 68 |

| 6 | Зачитывается полученная предоплата в счет погашения долга | 62 | 62 |

| 7 | Зачтен НДС с погашенной предварительной оплаты | 68 | 76 |

Продажа продукции (работ, услуг) осуществляется в соответствии с заключенными договорами. Реализацией признается передача на возмездной основе права собственности на товары (работы, услуги).

Материально-производственные запасы, текущая рыночная стоимость которых снизилась, а также морально устаревшие либо полностью или частично терявшие свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации. Величина резерва определяется как разница между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

Для учета снижения стоимости материалов используют счет 14 «Резервы под снижение стоимости материальных ценностей».

Информируя о величине и движении резервов под снижение стоимости материальных ценностей в бухгалтерской отчетности подлежит раскрытию с учетом существенности, следующая информация:

— о способах оценки МПЗ по их группам;

— о последствиях изменений способов оценки запасов;

— о стоимости запасов, переданных в залог;

— о величине и движении резервов под снижение стоимости материалов. [15, с.151]

Для целей налогообложения предприятия уменьшают полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) предприятием.

Система налогового учета предприятия организуется ООО самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности предприятия направленной на получение дохода.

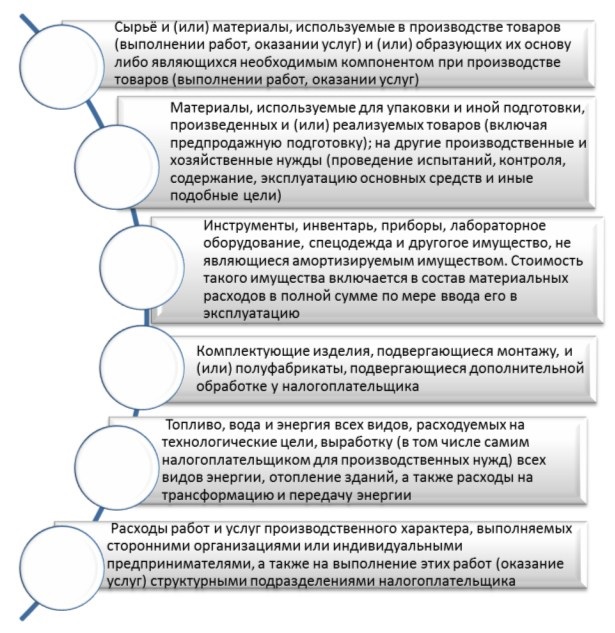

Материальные расходы в налоговом учете признаются расходами, связанными с производством и реализацией. К данному виду расходов относится стоимость любых использованных налогоплательщиком материальных ценностей, имеющих вещественную форму, за исключением основных средств. Материальные расходы, признаваемые в налоговом учете, представлены на Рисунке 9. «Расходы МПЗ принимаемые в налоговом учете»

Стоимость материальных ценностей для целей налогообложения, определяется исходя из цен покупки МПЗ, комиссионных вознаграждений посреднических организаций, ввозных таможенных пошлин и сборов, расходов на транспортировку, безвозвратную тару и иных затрат, непосредственно связанных с приобретением ценностей.

Суммы таможенных пошлин и сборов, уплаченных при ввозе импортируемых сырья и материалов, включаются в состав прочих расходов, связанных с производством и реализацией. Однако таможенные платежи и сборы могут быть учтены в стоимости приобретения материальных ценностей, если это предусмотрено учетной политикой для целей налогообложения на соответствующий год. [14, с.188]

Отнесение на расходы материальных ценностей в налоговом учете осуществляется одним из четырех методов:

— по стоимости единицы запасов;

— средней стоимости;

— стоимости первых по времени приобретений (ФИФО);

— стоимости последних по времени приобретений (ЛИФО).

Выбранный способ списания материальных ценностей закрепляется в учетной политике для целей налогообложения прибыли.

Средняя себестоимость определяется по каждому виду запасов как частное от деления общей себестоимости вида запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало года и по поступившим запасам в течение месяца.

Метод ФИФО предполагает оценку запасов по ценам первых по времени приобретения закупок. Стоимость запасов, поступающих в производство первыми, соответствует себестоимости первого по времени приобретения с учетом себестоимости материальных ценностей, числящихся на начало месяца. Такой способ оценки применяется, если организация ожидает значительного снижения цен на используемое сырье и материалы.

Если организация предполагает, что цены на МПЗ повысятся, то целесообразнее использовать метод ЛИФО. Этот метод позволяет оценивать сырье и материалы по ценам последних по времени приобретения закупок.

Следует отметить, что в бухгалтерском учете материальные ценности способом ЛИФО не оцениваются. Поэтому если фирма хочет максимально сблизить бухгалтерский учет и налоговый, то в налоговом учете также придется отказаться от метода ЛИФО. [13, c.128]

Согласно принятой в ООО «Ростовснаб» учетной политике производственные запасы принимаются к учету в оценке, в зависимости от характера их приобретения:

1) приобретение за плату – в сумме фактических затрат на приобретение;

2) изготовление собственными силами – в сумме фактических затрат, связанных с их производством;

3) внесенные в счет вклада в уставный капитал – в денежной

оценке, согласованной учредителями (участниками) Общества;

4) безвозмездное получение – по рыночной стоимости на

дату оприходования, определяемой на основании данных о ценах на аналогичную продукцию, полученных в письменной форме от организаций-изготовителей; сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций; сведений об уровне цен, опубликованных в средствах массовой информации и специальной литературе, экспертных заключений о стоимости отдельных видов запасов;

5) приобретение в обмен на другое имущество, отличное от денежных средств – в сумме исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных материальных запасов. При невозможности установления такой цены – в сумме стоимости обмениваемого имущества, установленной исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет выручку в отношении аналогичного имущества;

6) излишки, выявленные при инвентаризации, приходуются в оценке

по рыночной стоимости на дату инвентаризации.

Метод оценки сырья и материалов должен применяться организацией последовательно от одного налогового периода к другому. Изменить используемый способ оценки запасов можно только с начала нового налогового периода.

Налогоплательщик может установить разные способы списания стоимости отдельных групп материально-производственных запасов. Это не противоречит нормам действующего законодательства.

Содержание данных налогового и бухгалтерского учета, в том числе данных первичных документов является тайной. Лица, получившие доступ к информации, содержащейся в данных налогового и бухгалтерского учета, обязаны хранить тайну, за её разглашение они несут ответственность, установленную действующим законодательством.

Инвентаризация материальных ресурсов

На всех предприятиях должен быть организован учет и контроль за использованием в производстве сырья, материалов, топлива и других материальных ценностей. Инвентаризация материалов — это установление их фактического наличия, путем пересчета, то есть снятия остатков и путем проверки учетных записей.

Цель инвентаризации — сопоставление фактического наличия материалов с данными бухгалтерского и складского учета в стоимостном и натуральном выражении. Проведение инвентаризации на предприятии обязательно в соответствии с Положением о бухгалтерском учете и отчетности в РФ. В процессе инвентаризации проверяются: сохранность товарно-материальных ценностей, правильность их хранения, отпуска, состояние весового и измерительного инструмента, порядок ведения учета товарно-материальных ценностей.

На предприятии плановая инвентаризация проводится на 1 октября, а внеплановые — по приказу руководителя предприятия.

Инвентаризация материалов производится по его местонахождению и материально ответственному лицу. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерии, другие специалисты. Материально-ответственные лица дают расписку, о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию. Сведения о фактическом наличии материалов заносятся в инвентаризационные описи, по каждому отдельному наименованию. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

Выявленные при инвентаризации расхождения фактического наличия материалов с данными бухгалтерского учета регулируются в следующем порядке: материальные ценности, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации проводками:

Дт 10 Кт 91/1 — выявлены излишки краски на складе.

Недостача материальных ценностей списывается на счет 94 по фактической себестоимости или сумме потерь. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач списываются на издержки производства и обращения.

Дт 94 Кт 10 — отражена сумма недостающих материалов.

Дт 20 Кт 94 – списана недостача в пределах норм естественной убыли.

Дт 73 Кт 94 — сумма недостач отнесена на виновное лицо.

Дт 50 Кт 73 — сумма недостачи оплачена в кассу.

Или Дт 70 Кт 73 — сумма недостачи удержана из зарплаты.

Дт 91/2 Кт 94 – сумма недостачи отнесена на расходы при

отсутствии конкретных виновников или во взыскании отказано судом.

Дт 99 Кт 91/9 — сумма недостач отнесена на убытки.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация. [2, с.92]

Таким образом, инвентаризация на предприятии проводится для эффективного контроля за сохранностью материальных оборотных активов, в том числе материально-производственных запасов, и за работой материально ответственных лиц.

1.3. Этапы аудита материально-производственных запасов

Целью аудиторской проверки материально-производственных запасов является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения операций с материально-производственными запасами действующим в Российской Федерации нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка запасов рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

В процессе проверки аудитор должен установить:

1) реальность наличия и существования материально-производственных запасов;

2) все ли операции с материально-производственными запасами, которые должны быть отражены на счетах учета, действительно в них представлены;

3) является ли организация собственником всех материально-производственных запасов, то есть имеются ли на них имущественные права, а суммы, отраженные как задолженность, обязательствами;

4) правильность оценки материально-производственных запасов и связанных с ними обязательств;

5) правильно ли выбраны и применялись принципы учета материально-производственных запасов.

Информационной базой для проверки материально-производственных запасов являются:

1) Нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей;

2) Приказ об учетной политике;

3) Первичные документы по оформлению операций с

материально-производственными запасами;

4) Организационно-правовые документы и материалы.

5) Бухгалтерская отчетность предприятия и бухгалтерские регистры

по учету материально-производственных запасов.

Руководство организаций и предприятий зачастую недооценивает важность сведений, заложенных в учетной политике, хотя выбор того или иного учетного принципа предопределяет финансовый результат. Отсюда возможны различного рода манипуляции и нарушения. Наиболее распространенными из них являются несоблюдение или непоследовательность применения выбранных способов учета.

Первичные документы, которыми оформляют операции с материально-производственными запасами, зависят от видов и групп материальных ценностей, которыми владеет организация. Формы применяемых первичных документов должны содержать все необходимые реквизиты. К таким документам относятся: доверенности на получение материальных ценностей, приходные ордера, акты о приемке и списании материалов, лимитно-заборные карты, требования-накладные, товарно-транспортные накладные, товарные и материальные отчеты, карточки складского учета.

Достаточно информативными могут оказаться беседы аудитора с персоналом клиента обо всех изменениях в структуре руководства и в системах бухгалтерского учета и внутреннего контроля, содержание и результаты которых фиксируются в рабочих документах.

Информация для проверки операций с материально-производственными запасами содержится в бухгалтерской отчетности предприятия и бухгалтерских регистрах, в частности, в форме № 1 «Бухгалтерский баланс» — показатели о материально-производственных запасах сгруппированы во втором разделе актива баланса; форма № 5 «Приложение к бухгалтерскому балансу» — разделы 3, 9; пояснительной записке, прилагаемой к балансу.

Бухгалтерские регистры по учету материально-производственных запасов могут быть различными. Это зависит от применяемых форм и способа ведения бухгалтерского учета на предприятии, а также от видов и групп имеющихся материально-производственных запасов. Но, в любом случае, аудитор должен проанализировать регистры синтетического и аналитического учета по счетам 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости материалов», 41 «Товары», сальдовые ведомости, книги, карточки складского учета, материалы инвентаризаций.