2.2. Оценка структуры имущества и источников его формирования

Данные бухгалтерской отчетности позволяют получить обобщенную оценку финансового состояния организации, характеризующегося размещением средств (собственных и заемных) и использованием активов, величина которых представлена в бухгалтерском балансе.

Анализ структуры и динамики активов (имущества) и источников их формирования целесообразно проводить с помощью сравнительного аналитического баланса. Он строится путем объединения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал).

С помощью сравнительного аналитического баланса:

– оценивают тенденции изменения имущественного и финансового положения организации

– определяют общее увеличение (уменьшение) стоимости имущества и источников его формирования

– выявляют сдвиги в структуре активов и пассивов организации

– устанавливают, за счет каких источников в большей степени осуществляется приток новых средств (собственных и заемных) и в какие активы (внеоборотные или оборотные) эти новые средства в основном вложены.

Все показатели сравнительного баланса можно разделить на три группы:

– показатели структуры баланса (удельные веса различных статей актива и пассива)

– показатели динамики баланса (абсолютные отклонения значений статей баланса на конец периода по сравнению с началом)

– показатели динамики структуры баланса (изменения удельных весов статей актива и пассива, сложившихся на конец года, по сравнению с его началом).

Для получения более детальной картины изменения финансового состояния организации могут быть построены аналитические таблицы, содержащие показатели структуры и динамики актива и пассива баланса, каждого его раздела или укрупненных групп статей.

Из сравнительного аналитического баланса можно получить следующие важнейшие характеристики финансового состояния организации:

— общая стоимость имущества (активов, капитала) организации равна валюте баланса (стр. 1600 или 1700)

— стоимость иммобилизованных (внеоборотных) активов равна итогу раздела I баланса (стр. 1100)

— стоимость оборотных (мобильных, текущих) активов (оборотного капитала) равна итогу раздела II баланса (стр. 1200) за минусом Долгосрочной дебиторской задолженности

— стоимость материальных оборотных средств равна значению статьи «Запасы» (стр. 1210)

— величина дебиторской задолженности равна стр. 1230

— величина абсолютно ликвидных и приравненных к ним средств равна сумме денежных средств и их эквивалентов (стр. 1250)

— стоимость собственного капитала равна сумме значений раздела III баланса «Капитал и резервы» (стр. 1300) и статей «Доходы будущих периодов» (стр. 1530) и «Оценочные обязательства» (стр. 1540)

— величина заемного капитала равна сумме значений итогов разделов IV «Долгосрочные обязательства» (стр. 1400) и V «Краткосрочные обязательства» баланса (стр. 1500) за минусом доходов будущих периодов (стр. 1530) и оценочных обязательств (стр. 1540)

— величина долгосрочных кредитов, займов и прочих обязательств, предназначенных, как правило, для формирования внеоборотных активов, равна итогу раздела IV баланса «Долгосрочные обязательства» (стр. 1400)

— величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов, равна значению строки 1510 «Займы и кредиты» баланса

— величина кредиторской задолженности и иных краткосрочных обязательств равна сумме значений строк «Кредиторская задолженность» (стр. 1520), «Прочие обязательства» (стр. 1550) баланса.

Анализ структуры и динамики активов и пассивов организации, выявление соотношений между отдельными их видами являются процедурами «чтения» баланса. Читая баланс, можно выявить «узкие места» в деятельности организации и сформулировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении со спецификой ее работы.

В процессе анализа активов и пассивов следует также рассчитать и оценить изменение следующих соотношений между ними:

– соотношение внеоборотных и оборотных активов – характеризует имущественное положение, структуру активов

– соотношение собственного и заемного капитала – позволяет оценить финансовую устойчивость организации (принято считать, что она обладает устойчивым финансовым состоянием, если доля собственного капитала составляет не менее половины всех источников финансирования)

– соотношение оборотных активов и краткосрочных обязательств – дает возможность оценить текущую платежеспособность организации (ее способность погасить свои текущие обязательства за счет оборотных активов)

– соотношение собственного капитала и внеоборотных активов – величина этого соотношения более единицы свидетельствует о наличии собственного оборотного капитала, являющегося важнейшей характеристикой финансовой устойчивости организации.

В общих чертах признаками «хорошего» баланса являются:

— валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода

— темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов

— собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала

— темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые

— доля собственных средств в оборотных активах должна быть более 10 %

— в балансе должна отсутствовать статья «Непокрытый убыток».

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения (Приложение 3).

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Приведенный в Приложении 2 вертикальный и горизонтальный анализ ОАО «Стройдеталь» за 2012 -2014 годы показывает, что максимальный удельный вес в структуре актива баланса имеет статья основные фонды; в 2014 году этот показатель составил 48,96%, в 2013 – 50,19%, в 2012 – 53,14%. Наблюдается рост суммы основных фондов в 2014 году; по сравнению с 2012 годом на 2,22%, и с 2013 годом -5,75%.

Максимальный удельный вес в структуре пассива баланса имеет статья капитал и резервы: в 2014 году этот показатель составил 76,34%, в 2013 – 81,10%, в 2012 – 81,04%. Наблюдается рост суммы капитала и резервов в 2014 году; по сравнению с 2012 годом на 4,53%, и с 2013 годом -2,05%.

2.3. Оценка финансовой устойчивости, платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия, который определяется на определенную дату, позволяет установить, насколько рационально оно управляет собственным и заемным капиталом в течение периода, предшествующего этой дате.

Удовлетворительную платежеспособность предприятия определяют такие формальные параметры, как:

— наличие свободных денежных средств на расчетных, валютных и иных счетах в банках

— отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам

— наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Самый простой способ оценки финансовой устойчивости представлен в таблице 3.

Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования.

Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заемные средства, т.е. быть кредитоспособным.

Таблице 3

Оценка финансовой устойчивости ОАО «Стройдеталь» за 2012 – 2014гг

| Показатели | Формула | на 31 декабря | ||

| 2012 | 2013 | 2014 | ||

| Производственные запасы < Текущие оборотные средства | (стр. 1210+стр. 1220) < (стр. 1300 — стр. 252 -стр. 244+ стр. 1400-стр. 1100 -стр. 1230) | 32092 меньше 314158 | 40103

меньше 47243 |

37340 меньше 51120 |

| Производственные запасы < Текущие оборотные средства +Краткосрочные заемные средства +Расчеты с кредиторами по товарным операциям | (стр.1210+стр.1220) < (стр. 1300 — стр. 252 -стр. 244+ стр. 1400-стр. 1100 -стр. 1230)+(стр. 1410)+ (стр. 1520) | 32092 меньше 244393 | 40103

меньше 249604 |

37340 меньше 265575 |

Кредитоспособным считают предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов. Но такая ситуация не может считаться нормальной, поскольку означает, что администрация либо не умеет, либо не желает, либо не имеет возможности использовать внешние источники для осуществления основной деятельности. Поэтому более справедливым является соотношение, которое в финансовой отчетности ОАО «Стройдеталь» выполняется:

— Производственные запасы (стр. 1210 + стр.1220) < Текущие оборотные средства (стр. 1300 — собственные акции, выкупленные у акционеров — задолженность участников (учредителей) по взносам в уставной капитал + стр. 1400-стр.1100 — стр. 1230) + Краткосрочные заемные средства (стр. 1410) + Расчеты с кредиторами по товарным операциям (стр. 1520).

Кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты, которые приняты в мировой и отечественной учетно-аналитической практике (Таблица 4).

Рост коэффициента капитализации в динамике свидетельствует об усилении зависимости компании от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

Коэффициент финансовой независимости или концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельности. Значение этого коэффициента достигает нормативного значения, что означает достаточный уровень финансовой устойчивости, стабильности и независимости компании от внешних кредитов. Показатель снижается в 2014 году.

Коэффициент концентрации заемного капитала показывает долю заемного капитала в общей сумме источников формирования капитала и отражает тенденцию зависимости компании от заемных источников формирования капитала. Из Таблицы 4 видно, что этот показатель больше нормативного значения, что свидетельствует о зависимости компании от заемных источников финансирования, к тому же увеличивается в 2014 году.

Таблица 4

Относительные коэффициенты финансовой устойчивости и структуры капитала ОАО «Стройдеталь»

| Показатели | Формула | Норматив | Фактический показатель на 31 декабря | ||

| 2012 г | 2013 г | 2014 г | |||

| Коэффициент капитализации | (стр. 1400+стр. 1500)/(стр. 1300) | U1 <1,5 | 0,23 | 0,23 | 0,31 |

| Коэффициент финансовой независимости | стр. 1300/стр. 1600 | U2 > 0,4-0,6 | 0,81 | 0,81 | 0,76 |

| Коэффициент концентрации заемного капитала | (стр. 1400+стр. 1500)/(стр. 1600 ) | U3 ~ 0 | 0,19 | 0,19 | 0,24 |

| Коэффициент маневренности собственного капитала | (стр. 1200—стр. 1230-стр. 1500)/(стр. 1300) | U4 ~ 0,5 | -0,02 | 0,02 | -0,02 |

| Коэффициент финансовой устойчивости | (стр. 1300+стр. 1400)/(стр.1600) | U5 > 1,0 | 0,82 | 0,82 | 0,78 |

Коэффициент маневренности собственного капитала указывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом. Значение коэффициента показывает, что данная возможность у компании отсутствует.

Коэффициент финансовой устойчивости показывает обеспеченность оборотных активов долгосрочными источниками формирования. Коэффициент финансовой устойчивости не достигает нормативного значения и, к тому же, имеет тенденцию к снижению.

Таким образом, анализ выявил низкую финансовую устойчивость компании с тенденцией ухудшения финансового состояния.

Обобщающим показателем финансовой независимости также является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Анализ этих показателей приведен в Таблице 5 и свидетельствует о том, что ОАО «Стройдеталь» имеет средства для формирования запасов для покрытия затрат в 2013 году.

Нормальная независимость финансового состояния называется та, которая гарантирует платежеспособность.

Таблица 5

Анализ источников средств для формирования запасов и затрат ОАО «Стройдеталь»

| Показатели | на 31 декабря | ||

| 2012 | 2013 | 2014 | |

| Общая величина запасов и затрат стр. 1210 + стр. 1220 | 32092 | 40103 | 37340 |

| Наличие общих собственных оборотных средств стр.

1300 – стр. 1100 |

64053 | 73535 | 68452 |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или общий функционирующий капитал стр. 1300 + стр. 1400 – стр. 1100 | 65342 | 75578 | 72192 |

| Общая величина основных источников формирования запасов и затрат: стр. 1300 + стр. 1400 + стр. 1410 – стр. 1100 | 65342 | 75578 | 72192 |

| Излишек (+) или недостаток (-) собственных оборотных средств (Фс) | 31961 | 33432 | 31112 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт | 33250 | 35475 | 34852 |

| Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо) | 33250 | 35475 | 34852 |

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором, все же, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Таблица 6

Показатели обеспеченности запасов и затрат источниками формирования ОАО «Стройдеталь» в 2012 -2014 гг

| Показатели | Тип финансовой ситуации | Фактическое значение показателя на 31 декабря | |||||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | 2012 | 2013 | 2014 | |

| Излишек (+) или недостаток

(-) собственных оборотных средств (Фс) |

Фс >0 | Фс <0 | Фс <0 | Фс <0 | излишек

(+) |

излишек

(+) |

излишек

(+) |

| Излишек (+) или недостаток

(-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт) |

Фт >0 | Фт >0 | Фт <0 | Фт <0 | излишек

(+) |

излишек

(+) |

излишек

(+) |

| Излишек (+) или недостаток

(-) общей величины основных источников для формирования запасов и затрат (Фо) |

Фо >0 | Фо >0 | Фо >0 | Фо <0 | излишек

(+) |

излишек

(+) |

излишек

(+) |

| Фактическая финансовая ситуации | Абсолютная независимость | Абсолютная независимость | Абсолютная независимость | ||||

Данные Таблицы 6 свидетельствуют о том, что финансовая ситуация ОАО «Стройдеталь» достаточно устойчивая. Практически все показатели финансового состояния компании по состоянию на 31 декабря 2014 года свидетельствуют об удовлетворительном состоянии.

Данные показатели не могут быть точными индикаторами финансового благополучия компании, поскольку характеризуют ликвидность только по состоянию на 31 декабря 2014 года.

Учитывая нестабильность развития экономических процессов в стране и непоследовательность в действующем законодательстве РФ, при этом беря во внимание анализ показателей финансовой отчетности, вероятность банкротства ОАО «Стройдеталь» можно назвать маловероятной.

Показатели финансовой устойчивости свидетельствуют о том, что компания имеет достаточный уровень финансовой устойчивости, а именно абсолютную независимость.

2.4 Анализ финансовых результатов

Эффективность деятельности предприятия в первую очередь характеризуется уровнем его конечных финансовых результатов – выручки, валовой прибыли, прибыли от продаж и чистой прибыли.

Анализ финансовых результатов приведен в таблице 7.

Данные таблицы 7 свидетельствуют о том, что ОАО «Стройдеталь» имеет положительные финансовые результаты: валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль. Причем из года в год объем получаемой выручки и валовой прибыли растет. В 2013 году по сравнению с 2012 отмечался и рост чистой прибыли. Однако в 2014 году, несмотря на рост выручки, объем генерируемой прибыли от продаж и чистой прибыли снизился. В частности в 2014 году предприятие смогло заработать чистой прибыли меньше на 4130 тыс. руб. или на 66,07%, чем в предыдущем 2013 году, и на 2470 тыс.руб. или на 33,8% меньше, чем в 2012 году. Основная причина этого явления — рост коммерческих и прочих расходов.

Таблица 7

Анализ финансовых результатов ОАО «Стройдеталь»

| Показатели, тыс.руб. | 2012 | 2013 | 2014 | изменения, тыс. р | темп прироста, % | ||

| 2014 к 2012 | 2014 к 2013 | 2014 к 2012 | 2014 к 2013 | ||||

| Выручка | 403577 | 444382 | 466941 | 63364 | 22559 | 115,70 | 105,08 |

| Себестоимость продаж | 352926 | 378149 | 390796 | 37870 | 12647 | 110,73 | 103,34 |

| Валовая прибыль (убыток) | 50651 | 66233 | 76145 | 25494 | 9912 | 150,33 | 114,97 |

| Коммерческие расходы | 32095 | 38327 | 50693 | 18598 | 12366 | 157,95 | 132,26 |

| Прибыль (убыток) от продаж | 18556 | 27906 | 25452 | 6896 | -2454 | 137,16 | 91,21 |

| Прочие доходы | 33041 | 25306 | 26109 | -6932 | 803 | 79,02 | 103,17 |

| Прочие расходы | 45402 | 45177 | 47223 | 1821 | 2046 | 104,01 | 104,53 |

| Прибыль (убыток) до налогообложения | 6195 | 8986 | 4052 | -2143 | -4934 | 65,41 | 45,09 |

| Текущий налог на прибыль | 1604 | 1784 | 2217 | 613 | 433 | 138,22 | 124,27 |

| Чистая прибыль (убыток) | 4591 | 6251 | 2121 | -2470 | -4130 | 46,20 | 33,93 |

Опережение темпов прироста выручки над темпами прироста себестоимости на протяжении всего анализируемого периода, говорит об относительном снижении издержек работы предприятия. Это стало причиной роста валовой прибыли предприятия. Однако на этом рост экономической эффективности заканчивается, поскольку уже на следующих этапах формирования прибыли издержки (коммерческие расходы) растут более быстрыми темпами, чем прибыль, потому и наблюдается снижение чистой прибыли.

Для оценки эффективности работы предприятия важно оценить не только абсолютный прирост прибыли, а ее отношение к используемым ресурсам, то есть эффективность использования этих ресурсов.

Таблица 8

Основные показатели рентабельности ОАО «Стройдеталь»

| Показатели | Краткое определение | Формула (№№ строк балансового отчета) | 2012 | 2013 | 2014 |

| Рентабельность продаж | Показывает, сколько прибыли приходится на единицу реализованной продукции. | стр. 2200/стр. 2110 (Ф2) | 0,05 | 0,06 | 0,05 |

| Рентабельность основной деятельности | Показывает, сколько прибыли от реализации приходится на 1 руб. затрат. | стр. 2200/(стр. 2120+стр. 2210+стр. 2220) (Ф2) | 0,05 | 0,07 | 0,06 |

| Рентабельность совокупного капитала | Показывает эффективность использования капитала. Динамика рентабельности собственного капитала оказывает влияние на динамику котировок акций. | (стр. 2300-стр. 2410) (Ф.2)/стр. 1600 | 0,02 | 0,03 | 0,01 |

| Рентабельность собственного капитала | (стр. 2300-стр. 2410) (Ф.2)/стр. 1300 | 0,02 | 0,03 | 0,01 | |

| Период окупаемости собственного капитала | Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. | стр. 1300/(стр. 2300-стр. 2410) (Ф.2) | 43,7 | 28,6 | 114,5 |

| Норма прибыли | Доход от продаж является отношением чистой прибыли к валовому объему продаж | стр.2300(Ф2)/ стр. 2110 (Ф2) | 0,02 | 0,02 | 0,01 |

| Доходность активов | Чистая прибыль / совокупные активы | стр.2300(Ф2) / (средняя величина активов (стр.1600н+ стр. 1600к)/ 2) | 0,02 | 0,03 | 0,02 |

| Доходность капитала | Чистая прибыль / собственный капитал. | стр.2300(Ф2)/ ср. вел. собств. средств — (сумма строк баланса 1300 на начало и на конец периода) : 2 | 0,03 | 0,04 | 0,02 |

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса и рыночного объема.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др. Используя данные отчета о прибылях и убытках (Форма № 2) и сводного баланса за 2012 – 2014 годы, в Таблице 8 приведен расчет основных показателей рентабельности ОАО «Стройдеталь»

Из данных Таблицы 8. видно, что самый низкий уровень рентабельности был получен по результатам хозяйственной деятельности в 2014 году.

Самым благоприятным из трех лет стал 2013 год, хотя при этом показатель доходности капитала оказался самым низким за три года.

Рентабельность продаж в 2014 году осталась на уровне 2012 года. На 1 копейку повысилась рентабельность основной деятельности. За это же время в три раза увеличился период окупаемости собственного капитала. При этом доходность активов осталась на прежнем уровне.

Однако в динамике наметилась негативная тенденция снижения всех коэффициентов рентабельности. Причем наибольшее снижение рентабельности наблюдалось в 2014 году. Причиной этому послужило общее снижение объемов чистой прибыли по результатам 2014 года.

Приведенные показатели не имеют нормативных значений, зависят от множества факторов и существенно варьируют по предприятиям различного профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде.

ГЛАВА 3. АКТУАЛЬНЫЕ ПРОБЛЕМЫ И МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВГО СОСТОЯНИЯ ОАО «СТРОЙДЕТАЛЬ»

3.1. Основные недостатки деятельности предприятия, выявленные по результатам анализа

Целью оценки финансового состояния предприятия является поиск резервов повышения рентабельности производства и укрепление коммерческих расчетов как основы стабильной работы предприятия и выполнения им обязательств перед бюджетом, банком и другими учреждениями России.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансово-хозяйственной деятельности.

Оценка любого аспекта финансово-хозяйственной деятельности предприятия проводится с целью выявления негативных для его финансового состояния тенденций, поиска резервов повышения эффективности деятельности, обоснование принятия управленческих решений, мониторинг различных аспектов деятельности предприятия, целесообразность нововведений. Результаты оценки являются той основой, которая формирует финансовую политику предприятия, разрабатывает совокупность мероприятий, выбирает соответствующие финансовые механизмы, необходимые для реализации поставленной цели предприятия.

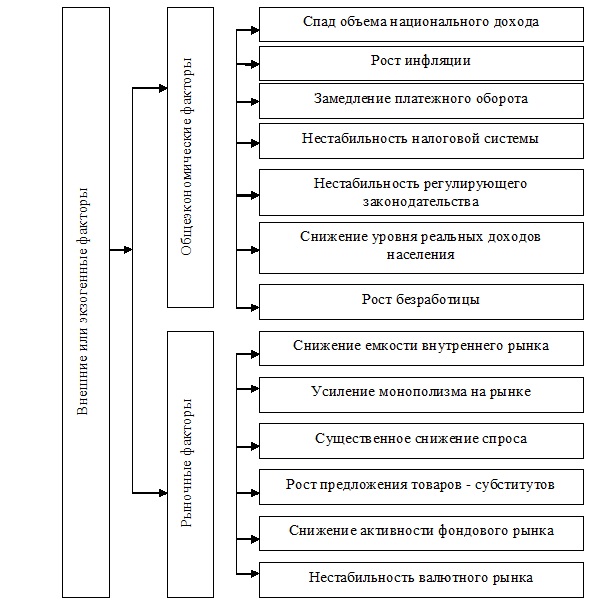

Важным моментом в процесс проведения анализа деятельности ОАО «Стройдеталь» является задача выявления системы факторов, влияющих на общее финансовое состояние предприятия.

Эти факторы можно разделить на две группы: внешние или не зависящие от деятельности предприятия (Рисунок 3) и зависящие от деятельности предприятия или эндогенные факторы.

К внутренним факторам, которые влияют на финансовое состояние ОАО «Стройдеталь», относятся:

— не достаточно эффективный маркетинг

— не достаточно эффективная структура текущих затрат, высокая доля постоянных издержек

— низкий уровень использования основных средств

— высокий размер страховых и сезонных запасов

— недостаточно диверсифицированный ассортимент продукции

— не достаточно эффективный производственный, инвестиционный и финансовый менеджменты

— не достаточно эффективный фондовый портфель

— высокая продолжительность строительно-монтажных работ

— существенный перерасход инвестиционных ресурсов

-не достижение запланированных объемов прибыли по реализованным реальным проектам

— недостаточно эффективная финансовая стратегия

— недостаточно эффективная структура активов и низкая их ликвидность

— высокая доля кредиторская задолженность, то есть доля привлеченного капитала

— рост дебиторской задолженности

— высокая стоимость капитала

— превышение допустимых уровней финансовых рисков.

Нужно принимать во внимание, что в современных условиях для ОАО «Стройдеталь» более важным является работа с внутренними факторами, поскольку на них можно воздействовать, а также с их помощь преодолевать негативное влияние внешних факторов с целью улучшения финансового состояния предприятия.

В результате проведенного исследования ОАО «Стройдеталь» было выявлено:

— валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода. Этот признак соблюдается: валюта баланса ОАО «Стройдеталь» увеличивается: в 2012 – 248082 тыс. руб., в 2013 – 253913 тыс. руб., в 2014 -275270 , тыс. руб., что на 10,96% больше, чем в 2012 и на 8,41% больше, чем в 2013 году.

— темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов. Этот признак соблюдается: необоротные активы ОАО «Стройдеталь» увеличивается: в 2012 – 131829 тыс. руб., в 2013 – 127431 тыс. руб., в 2014 -134760 , тыс. руб., что на 2,22% больше, чем в 2012 и на 5,75% больше, чем в 2013 году. Оборотные активы (запасы и затраты, дебиторская задолженность и денежные средства) ОАО «Стройдеталь» увеличивается: в 2012 – 104879 тыс. руб., в 2013 – 119367 тыс. руб., в 2014 -131099 , тыс. руб., что на 25,0% больше, чем в 2012 и на 9,83% больше, чем в 2013 году

— собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала. Собственный капитал ОАО «Стройдеталь» превышает заёмный капитал (долгосрочные кредиты и займы и краткосрочная кредиторская задолженность), однако темпы роста заёмного капитала существенно превышают темпы роста собственного капитала: если прирост собственного капитала в 2014 году выше, чем в 2012 –на 4,53%, чем в 2013 году – на 2,05%, то заемный капитал в 2014 году выше на 32,2% чем в 2012 году и на 29,39% чем в 2013.

— темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые, однако в балансе ОАО «Стройдеталь» наблюдается другая картина: если прирост дебиторской задолженности в 2014 году составил 11,66% по сравнению с 2012 годом и 6,22% по сравнению с 2013 годом, то прирост кредиторской задолженности в 2014 году составил 27,83% по сравнению с 2012 годом и 26,88% по сравнению с 2013 годом.

— абсолютные показатели финансовой устойчивости предприятия за 2012 — 2014 годы показывают, что источников собственных средств достаточно для формирования запасов компании. Так, в 2014 году общие собственные оборотные средства составили 68452 тыс.руб., что на 31112 тыс.руб. больше, чем общая величина запасов и затрат, собственные и долгосрочные заемные источники формирования запасов и затрат (как и общая величина основных источников формирования запасов и затрат) составили 72192 тыс. руб., и превысили собственные оборотные средства на 34852 тыс. руб.

— практически все относительные показатели финансовой устойчивости ОАО «Стройдеталь» не достигают нормативного значения и имеют тенденцию к ухудшению. Так, в 2014 году коэффициент капитализации при нормативном значении <1,5, составляет всего 0,31; коэффициент концентрации заемного капитала при нормативном значении ~ 0 имеет фактическое значение 0,24, к тому же он увеличился по равнению с 2013 и 2012 годами; коэффициент маневренности собственного капитала при нормативном значении ~ 0,5 имеет отрицательное значение; коэффициент финансовой устойчивости при нормативном значении > 1,0 имел фактическое значение 0,78, и снизился по сравнению с 2012 и 2013 годом на 0,04. При этом коэффициент финансовой независимости при нормативном значении > 0,4 – 0,6 в 2014 году имел фактическое значение 0,76, хотя и снизился по сравнению с 2012 и 2013 годами на 0,05.

— анализ финансовых результатов ОАО «Стройдеталь» показал, что имеет место снижение чистой прибыли за счет непропорционального роста коммерческих расходов по сравнению с ростом других показателей, влияющих на величину чистой прибыли. Так, в 2014 году предприятие получило чистой прибыли меньше на 4130 тыс. руб. или на 66,07%, чем в предыдущем 2013 году, и на 2470 тыс.руб. или на 33,8% меньше, чем в 2012 году. Основная причина этого явления — рост коммерческих и прочих расходов более быстрыми темпами, чем рост прибыли.

— основные показатели рентабельности ОАО «Стройдеталь» очень низкие и имеют тенденцию к снижению. Так, рентабельность продаж, рентабельность основной деятельности и доходность активов в течение последних трех лет практически оставались неизменными и очень невысокими. Рентабельность совокупного капитала, рентабельность собственного капитала и норма прибыли в 2014 году снизилась в два раза по сравнению с 2012 годом. В три раза увеличился период окупаемости собственного капитала.