3.3 Расчет экономической эффективности от реализации мероприятий

Для реализации первого мероприятия, целью которого является получение дополнительного дохода от инвестиционной деятельности, рассмотрим само понятие такой деятельности.

Инвестиционная деятельность согласно федеральному закону «Об инвестиционной деятельности» — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа:

1) Внутреннюю — к ней относится: расширение производственных мощностей, техническое перевооружение и реконструкция предприятия, увеличение объёма выпуска продукции, создание новых видов продукции;

2) Внешнюю. Внешнее направление инвестиционной деятельности предприятия предполагает приобретение компаний и покупку ценных бумаг.

Мероприятие, обозначенное в параграфе 3.1, нацелено на внешнее направление инвестиционной деятельности.

В связи с экономической обстановкой в стране хранить денежные средства на расчетном счете не целесообразно. Поэтому необходимо вложить денежные средства в размере 1 500 000 руб. в один из двух проектов, либо на банковский депозит, либо в ценные бумаги другого общества.

Срок, на который планируется сделать вложения, составляет три года, при этом процент по банковскому депозиту составляет 1,75% в центре обслуживания клиентов малого бизнеса «АльфаБанка», а предполагаемый доход от вложения в организацию 5% от суммы вложения за весь период.

Таким образом, доход от вложения в организацию составит:

1 500 000 х 5% = 75 000 рублей

Рассчитываем будущую стоимость денежных средств на депозитном счете компании:

FV = PV*(1+r)n

где FV – будущая стоимость денег;

PV – текущая стоимость;

n-число лет;

r-%.

FV = 1 500 000*(1+0,0175)3 = 1580136 руб.

Так как доход по банковскому вкладу больше на 5 136 рублей, чем доход от совместного предприятия, то компании выгоднее выбрать вариант с банковским депозитом.

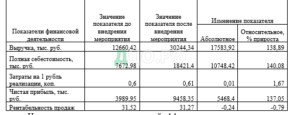

Данные для расчета экономического эффекта от внедрения второго мероприятия занесены в таблицу ниже, при этом расходы на рекламу включены в полную себестоимость как коммерческие расходы (Таблица 3.2).

Таблица 3.2 – Эффект от внедрения мероприятия

Не посредственно сам экономический эффект рассчитывается как разница между прибылью после внедрения мероприятия и прибылью до внедрения.

Таким образом, экономический эффект составит:

Ээ = 9458,35 – 3989,95 = 5468,4 тыс. рублей.

Срок окупаемости проекта (Т) рассчитывается как отношение затрат на внедрение проекта к сумме чистой прибыли:

Т = 91,5/9458,35 = 0,009 года, что равняется приблизительно 3,5 дням.

Итак, внедрение двух мероприятий позволит увеличить доходы предприятия в целом на 17664,06 тыс. рублей, что на 139,5% больше чем до их внедрения при этом чистая прибыль предприятия вырастет на 137%. Разумеется, в след этим вырастут и расходы, однако, как и раньше они составляют 60% от выручки.

Рентабельность продаж снизилась, но не существенно всего 0,79% и осталась на хорошем уровне, что положительно характеризует финансовую устойчивость предприятия.

Поэтому в целом можно говорить о положительном влиянии на финансовое состояние предприятия проведенных мероприятий.

Теперь рассчитаем изменения финансовых результатов от мероприятия по расширению ассортимента товаров (Таблица 3.3).

Таблица 3.3 – Эффект от расширения ассортимента

На основании таблицы 3.2 экономический эффект от внедрения мероприятия составит 11,50 тыс. рублей.

Рассмотрев показатели от внедрения каждого мероприятия в отдельности, объединим показания, что бы представить общий результат планируемых изменений (Таблица 3.4)

Таблица 3.4 – Общий экономический эффект от реализуемых мероприятий.

Т = 113,69/9491,27 = 0,012 года, что равняется приблизительно 3,6 дням.

Таким образом, экономический эффект от внедрения всех мероприятий составит 5501,31 тыс. рублей, при этом наблюдается небольшое снижение рентабельности продаж, однако оно является весьма незначительным в сравнении с положительным эффектом роста чистой прибыли на 137,9%.

Результат экономического эффекта представлен на диаграмме (Рисунок 3.3)

Рисунок 3.3 — Экономический эффект от внедрения мероприятий.

Произведем расчеты показателей деловой активности после проведенных мероприятий (Таблица 3.5).

Таблица 3.5 – Показатели деловой активности после внедрения мероприятий

На основании приведенной таблицы 3.5 наблюдается высвобождение средств, соответственно проведенное мероприятие позволило достичь поставленной цели.

Скорость оборачиваемости запасов увеличилась на 45 дней, активов на 7 дней, а оборачиваемость собственного капитала ускорилась на 10 дней.

Что свидетельствует о благотворном воздействии проведенных изменений на показатели деловой активности и финансовое состояние предприятия в целом.

Итак, в ходе выполнения работы были выявлены следующие недостатки в деятельности предприятия: большая часть не работающих денежных средств и долгий срок оборачиваемости капитала.

Для решения этих проблем были предложены три мероприятия:

- внесение денежных средств на депозитный счет в банке;

- повышение клиентопотока за счет создания рекламной кампании в социальной сети;

- расширение ассортимента для кросс-продаж.

Мероприятия по привлечению клиентов и расширению ассортимента предполагают вложения денежных средств, то есть увеличение затрат.

Планируемая рекламная компания предполагает затраты в размере 91 500 рублей, а расширение ассортимента 22 190 рублей, таким образом, общие затраты на реализацию мероприятий составят 113 690 рублей.

Однако в результате проведенных мероприятий чистая прибыль предприятия может повыситься на 5501,31 тыс. рублей или на 137%, при этом также будет выполнена задача по сокращению сроков оборачиваемости капитала, а именно скорость будет увеличена на 10 дней.

Также сократятся и сроки оборачиваемости запасов на 45 дней в особенности за счет появления кросс-продаж.

При этом все затраты будут окуплены приблизительно за три с половиной дня, то есть достаточно быстро, поэтому внедрение всех мероприятий является целесообразным для развития предприятия.

Таким образом, в результате проведенных мероприятий организация сможет увеличить охват целевой аудитории и соответственно свою долю на рынке и одновременно повысить уровень своей финансовой устойчивости.

И теперь переходим к заключительным выводам о проведенной работе.

ЗАКЛЮЧЕНИЕ

Информация – это ключевой ресурс в плане эффективного управления деятельностью предприятия. Одним из наиболее достоверных и исчерпывающих источников информации является анализ ее финансово-хозяйственной деятельности. Непосредственно этот факт объясняет актуальность написания данной дипломной работы.

Цель работы была обозначена как определение базовых принципов проведения анализа финансового состояния на предприятии ООО «ТЗК Стеклолюкс», а также разработка рекомендаций для оптимизации его деятельности.

Одна из задач, поставленных для достижения цели, предусматривала изучение теоретических аспектов проведения анализа, а именно исследование целей, задач и функций финансового анализа, а также основные методы его проведения.

В процессе исследования было установлено, что основная цель финансового анализа является максимально подробное изучение всех аспектов деятельности предприятия для формирования всесторонне обоснованного мнения об эффективности его деятельности, а также предложения путей оздоровления и повышения финансовой устойчивости исследуемой организации.

При этом главная функция была обозначена как разработка непосредственно самой системы показателей, которая даст наиболее полное понимание о финансовом состоянии предприятия и поможет выявить факторы, влияющие на изменения в этих показателях.

В ходе написания работы были рассмотрены такие показатели деятельности предприятия как:

- абсолютные и относительные отклонения статей баланса за анализируемый период – год;

- показатели ликвидности и платежеспособности предприятия;

- показатели финансовой устойчивости;

- показатели рентабельности;

- показатели деловой активности;

- прогнозирование банкротства на основе четырехфакторной модели Альтмана (Z-score).

В результате проведенного анализа финансового состояния ООО «ТЗК Стеклолюкс» было выявлено, что прирост активов за анализируемый период составил 210,6% или 4338,97 тысяч рублей, то есть экономический потенциал организации вырос практически в 3 раза, при этом основным фактором, влияющим на такой подъем оказался прирост денежных средств за счет роста выручки, а точнее непосредственно чистой прибыли от нее.

Одновременно, в пассиве баланса за анализируемый период прирост наблюдается по строкам кредиторская задолженность на 2 456,92 тыс. руб. и нераспределенная прибыль (непокрытый убыток) на 1 882,05 тыс. руб.

В результате проведения горизонтального анализа отчета о финансовых результатах было выявлено, что в конце 2019 года организация получила прибыль от продаж в размере 2 397,87 тыс. руб., что равняется 18,94% от выручки. В прошлом периоде, напротив, имел место убыток в сумме 36,25 тыс. руб., при этом стоит отметить, что в целом выручка увеличилась на 7 829,87 тыс. рублей или 162,10%, а вслед за этим выросла и прибыль от продаж на 2434,12 тыс. рублей.

По сравнению с прошлым периодом в текущем выросла не только выручка от продаж, но и расходы по обычным видам деятельности на 5396,75 тыс. рублей или на 110,91%. Причем в процентном отношении изменение выручки (+162,10%) опережает изменение расходов (+110,91%).

Вертикальный анализ отчета показал, что доходы на 100% состоят из выручки и за анализируемый период этот показатель не менялся, а расходы состоят на 74,77% из себестоимости продаж и на 25,23% из коммерческих расходов. При этом за анализируемый период наблюдается увеличение удельного веса себестоимости продаж на 14,61% и наоборот снижение доли коммерческих расходов также на 14,61%.

Центральным показателем ликвидности и платежеспособности предприятия является полное выполнение условий четырех неравенств: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Стоит отметить, что на предприятии ООО «ТЗК Стелолюкс» все четыре условия выполняются, а все коэффициенты, отражающие уровень ликвидности и платежеспособности соответствуют нормативным.

Не смотря на некоторые отрицательные значения в изменениях показателей финансовой устойчивости за анализируемый период, все они находятся в пределах нормативных и свидетельствуют о вполне положительной динамике развития предприятия.

Показатели рентабельности также демонстрируют благоприятное финансовое состояние, а главное тенденцию роста их значений за последний год.

Что касается показателей деловой активности, они пока отстают от нормативных значений для данной отрасли.

Так общество получает выручку, равную сумме всех имеющихся активов за 121 календарный день, при норме в 104 дня, однако, изучая показатель в динамике видно, что длительность одного оборота в 2019 году сократилась по сравнению с 2018 годом на 33 дня и это свидетельствует о высвобождении средств из оборота, которое благоприятно сказывается на всей деятельности организации.

В качестве рекомендаций по повышению уровня финансовой устойчивости предприятия были предложены два мероприятия, основанные на решение ключевых проблем общества: низкой эффективности работы денежных средств и долгий срок оборачиваемости капитала.

Одно из мероприятий предполагало внесение денежных средств на депозит сроком на 3 года, что позволило получить 26,7 тыс. рублей дополнительного дохода в год.

Второе мероприятие было направлено на увеличение чистой прибыли за счет дополнительного притока клиентов по средствам продвижения товаров компании в социальных сетях.

На рекламной компании предприятие сможет заработать за год 9458,35 тыс. рублей чистой прибыли, что на 137% больше, чем до внедрения мероприятия.

Третье мероприятие способно принести организации 11,5 тыс. рублей чистой прибыли.

Внедрение всех предложенных позволит повысить скорость оборачиваемости капитала на 10 дней, что также является положительным моментом в деятельности предприятия.

Таким образом, предложенные мероприятия позволят в разы повысить финансовую устойчивость предприятия и его деловую активность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Трудовой Кодекс Российской Федерации (часть третья, шестой раздел) от 30 декабря 2001 г. N 197-ФЗ (ред. от 16.12.2019 г.) // Собрании законодательства Российской Федерации от 7 января 2002 г. N 1 (часть I) ст. 3.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ. Принят Государственной Думой 19.07.2000 г. (редакция от 27.12.2019 с изм. и доп., вступ. в силу с 28.01.2020) // Собрание законодательства РФ. 07.08.2000 г. № 32.

- Кодекс Российской Федерации об административных правонарушениях 30.12.2001 г. № 195-ФЗ Принят Государственной Думой 20.12.2001 г. // «Российская газета» — 31.12.2001 – № 256.

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. Принят Государственной Думой 22.11.2011 г. (ред. от 04.11.2014) // «Парламентская газета» 09.12.2011 г. N 54.

- Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» Принят Государственной Думой 27.09.2002 г. (ред. от 01.04.2020 г.).// Собрание законодательства РФ 28.10.2002 г. N 43 ст. 4190.

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (с изменениями и дополнениями) // газета «Финансовая Россия» от 19-25 августа 1999 г., N 30.

- Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″ // «Финансовая газета», июнь 1999 г., N 23.

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ // «Финансовая газета», июнь 1999 г., N 23.

Литература

- Дмитриева И.М. Бухгалтерский учет и аудит: учебник и практикум для спо / И.М. Дмитриева. — 3-е изд., перераб. и доп. — М.: Юрайт, 2015. — 306 с. — (Профессиональное образование). — Библиогр. — ISBN 978-5-9916-4487-7.

- Сапожникова Н.Г. Бухгалтерский учет: учебник для вузов / Н.Г. Сапожникова. — 8-е изд., перераб. — М.: Кнорус, 2016. — 464 с. — ISBN 978-5-406-05015-6.

- Финансовый анализ: учебное пособие Бочаров В.В., Питер, 2016 год, 240 с.

- Абрютина, М. С. Финансовый анализ / М.С. Абрютина. — М.: Дело и сервис, 2017. — 192 c.

- Васильева, Л. С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. — М.: КноРус, 2017. — 880 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. — Люберцы: Юрайт, 2016. — 285 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. — М.: НИЦ ИНФРА-М, 2016. — 293 c.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. — М.: Омега-Л, 2016. — 325 c.

- Енюков, И.С. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / И.С. Енюков. — М.: Финансы и статистика, 2018. — 224 c.

- Любушин, Н.П. Финансовый анализ / Н.П. Любушин, Н.Э. Бабичева. — М.: Эксмо, 2018. — 336 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. — М.: Дашков и К, 2017. — 214 c.

- Селезнева, Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: ЮНИТИ, 2018. — 639 c.

Электронные и Интернет-ресурсы

- [Электронный ресурс] // Бухгалтерский учет. Налоги. Аудит. www.audit-it.ru

- [Электронный ресурс] // Система Консультант Плюс. www.consultant.ru

- [Электронный ресурс] // Сайт Studbooks.net. https://studbooks.net/

- [Электронный ресурс] // Сайт Финансовый анализ. https://1-fin.ru/

- [Электронный ресурс] // Сайт Анализ финансового состояния предприятия. https://afdanalyse.ru/

- [Электронный ресурс] // Сайт Studwood.ru. https://studwood.ru/

- [Электронный ресурс] // Сайт Клерк. https://www.klerk.ru/

- [Электронный ресурс] // Сайт Студопедия. https://studopedia.ru/

- [Электронный ресурс] // Сайт Бухгалтерский учет.Налоги.Аудит. https://www.audit-it.ru/

- [Электронный ресурс] // Сайт Finalon.com. https://www.finalon.com/ru/

- [Электронный ресурс] // Сайт Научная электронная библиотека «Киберленинка» https://cyberleninka.ru/

- [Электронный ресурс] // Сайт Студенческий научный форум 2020 https://scienceforum.ru/

- [Электронный ресурс] // Сайт Электронный научно-практический журнал «Гуманитарные научные исследования» http://human.snauka.ru/

- [Электронный ресурс] // Сайт Научный журнал «Молодой Ученый» https://moluch.ru/

- [Электронный ресурс] // Сайт ВотБанкрот.ру http://votbankrot.ru/

- [Электронный ресурс] // Сайт БизнесПрост https://biznes-prost.ru/

- [Электронный ресурс] // Сайт Vuzlit.ru https://vuzlit.ru/

- [Электронный ресурс] // Сайт Главная книга https://glavkniga.ru/

- [Электронный ресурс] // Сайт Библиофонд https://www.bibliofond.ru/

- [Электронный ресурс] // Сайт Studfiles https://studfile.net/