или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 Теоретические аспекты анализа финансовой устойчивости

1.1 Понятие финансовой устойчивости предприятия. Факторы, влияющие на финансовую устойчивость

1.2 Методика расчета коэффициентов финансовой устойчивости предприятия

1.3 Информационная база проведения анализа финансовой устойчивости предприятия

2 Анализ финансовой устойчивости на примере ПАО «Сбербанк»

2.1 Технико-экономическая характеристика предприятия

2.2 Анализ ликвидности и платежеспособности

2.3 Анализ финансовой устойчивости исследуемого предприятия

3 Мероприятия по повышению финансовой устойчивости ПАО «Сбербанк»

3.1 Увеличение объемов работ как мероприятия по повышению финансовой устойчивости

3.2 Оценка эффективности проведенных мероприятий и рекомендаций по повышению финансовой устойчивости

Заключение

Список использованных источников

Введение

На сегодняшний день в нашей стране существует необходимость улучшения финансовой устойчивости коммерческих банков, структуры активов и пассивов банков, повышения уровня рентабельности, эффективного управления существующими банковскими рисками. В частности, на финансовую устойчивость коммерческих банков влияют такие факторы, как низкий уровень капитализации банков и высокая доля государства в общем капитале, размеры банков и непостоянный уровень их рентабельности, высокие резервы, создаваемые на возможные потери по ссудам.

Платежеспособность и финансовая устойчивость в банковской сфере важны, поскольку отражают надежность финансовой системы, дают импульс для роста экономики, содействуют укреплению доверия к системе и предотвращают такие явления, как бегство из банков, которые могут дестабилизировать экономику.

Для поддержания финансовой стабильности и устойчивости к негативным потрясениям важно понимать факторы, влияющие на деятельность банка. В последнее время внимание к финансовой стабильности в России растет, поскольку появились новые факторы, способные вызвать финансовую нестабильность – пандемия коронавирусной инфекции, экономический спад, санкции западных стран и т. д.

Целью данной работы является анализ и оценка платежеспособности и финансовой устойчивости на примере ПАО «Сбербанк».

— изучить понятие финансовой устойчивости предприятия и факторы, влияющие на финансовую устойчивость;

— рассмотреть методику расчета коэффициентов финансовой устойчивости предприятия;

— определить информационную базу проведения анализа финансовой устойчивости предприятия;

— проанализировать ликвидность и платежеспособность ПАО «Сбербанк»;

— проанализировать финансовую устойчивость ПАО «Сбербанк»;

— разработать мероприятия по повышению финансовой устойчивости ПАО «Сбербанк»;

— оценить эффективность проведенных мероприятий и рекомендаций по повышению финансовой устойчивости.

Объект исследования — ПАО «Сбербанк».

Предмет исследования — финансовая устойчивость коммерческого банка.

В данной работе были использованы следующие научные труды, посвященные исследованию финансовой устойчивости коммерческого банка: Аминькова Н.И., Аралкин Н.А., Волошина О. В., Канищева Н. А., Габдуллина Л.И., Гаджиев Ш. М., Григорьев Н. Ф., Демидов П.Д., Денисова Т.В., Юманова М.Ю., Егоров А.В., Рачковский Н.Н., Исакова В. А., Кокошников Е.А., Крицкий В.М., Кузнецова Н.В., Кесян С.В., Иванюк А.Ю., Бутакова Е.В., Малышенко В.А., Титова О.В., Загорская А.С., Трацевский В.В., Федотова М.Ю. и др.

Степень изученности механизма оценки финансовой устойчивости коммерческого банка довольно высока. Теоретическую и методологическую базу составляют нормативные и законодательные акты Российской Федерации, работы учёных, материалы периодической печати и статистических справочников, данные Центрального банка РФ, первичная документация ПАО «Сбербанк», консолидированная финансовая отчетность банка за 2018-2020 годы, а также ресурсы интернета.

В работе использовались материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, данные отчетности объекта исследования.

Практическая значимость работы состоит в разработке мероприятий по повышению финансовой устойчивости ПАО «Сбербанк».

В работе использовались следующие общенаучные методы: метод анализа литературы, нормативно-правовой документации, анализ документов, метод обобщения, метод сравнения показателей, а также методы экономического анализа.

Структура работы представлена введением, тремя главами, заключением, списком использованных источников и приложениями к работе.

1 Теоретические аспекты анализа финансовой устойчивости

1.1 Понятие финансовой устойчивости предприятия. Факторы, влияющие на финансовую устойчивость

Финансовая устойчивость выступает основой для стабильности предприятия, представляя собой одну из важнейших характеристик финансового состояния хозяйствующего субъекта, а также является показателем его успешного функционирования. Финансово устойчивая организация даже в условиях нестабильной рыночной экономики и глобализации экономического пространства может успешно конкурировать с другими организациями, быть инвестиционно привлекательной и надежной для клиентов, поставщиков и партнеров.

В экономической литературе нет единого мнения о понятии «финансовой устойчивости». В настоящее время существует ряд подходов к интерпретации финансовой устойчивости организации. Остановимся на некоторые из них.

По Б. Сайфидинову финансовая устойчивость показывает состояние и структуру финансовых ресурсов предприятия, при котором оно может свободно функционировать, производить большие объёмы продукции, управлять активами, обеспечивая непрерывное производство и реализацию продукции, учитывать затраты по его расширению и совершенствованию[1].

По мнению Н.В. Кузнецовой финансовая устойчивость представляется фундаментом для формирования доверительных отношений между организацией и ее клиентами[2].

Т.Е. Хорольская считает, что анализ финансовой устойчивости организации можно считать одной из главных тематик экономического анализа, так как в этом разделе анализа затрагиваются следующие стороны хозяйственной деятельности коммерческой организации:

— рентабельность;

— платежеспособность;

— кредитоспособность;

— ликвидность;

— оборачиваемость капитала;

— рыночная конкурентоспособность;

— потенциальность банкротства[3].

Вопросу анализа финансовой устойчивости посвящено достаточно много литературы.

Е.А. Кокошников занимается вопросами антикризисного управления как основы финансово-экономической устойчивости компании. По его мнению, без эффективного антикризисного менеджмента невозможно обеспечить эффективную работу компании, ввиду того, что они функционируют в условиях нестабильной внешней среды, которая оказывает негативное влияние на субъекты экономической деятельности. От эффективности антикризисной политики, принятой и реализуемой в компании, зависит уровень ее стабильности и финансовое состояние[4].

К.В. Карпенко определяет финансовую устойчивость как важный финансовый показатель, который позволяет оценить финансовое состояние организации в целом, обеспечить своевременные расчёты с поставщиками и другими контрагентами, а также который способствует развитию организации и осуществляет поддержку её финансовой стабильности.

О.А. Герасименко считает, что оценка финансовой устойчивости позволяет определить финансовые возможности организации в длительной перспективе[5].

Невозможно не согласиться с О.В. Титовой в ее суждении об оценке финансовой устойчивости, которая дает возможность установить степень финансового риска, который связан и формирует структуры источников капитала, а также, степень стабильности финансовой базы и совершенствования компании в будущем[6].

Исследование основных подходов к интерпретации понятия «финансовая устойчивость организации» показывает, что при анализе данной экономической категории следует использовать различные системы показателей, которые применяются в рамках выше рассмотренных подходов к расшифровке понимания «финансовой устойчивости».

На финансовую устойчивость влияют 2 вида факторов: внутренние и внешние.

К внутренним факторам относятся:

— отраслевая принадлежность компании;

— структура выпускаемой продукции (услуг), её доля в общем платёжеспособном спросе;

— размер оплачиваемого уставного капитала;

— величина издержек по сравнению с денежными доходами;

— состояние имущества и финансовых ресурсов, включая запасы, их состав и структуру.

Основные факторы внешней среды могут быть разделены на группы:

— политические и правовые факторы. Различные факторы законодательного и государственного характера могут влиять на уровень существующих возможностей и угроз в деятельности организации: антимонопольное законодательство, денежно-кредитная политика, федеральные выборы, патентное законодательство;

— экономические факторы. На способность организации оставаться прибыльной непосредственное влияние оказывает общее здоровье и благополучие экономики, стадии развития экономического цикла. Макроэкономический климат в целом будет определять уровень возможностей достижения организациями своих экономических целей. Плохие экономические условия снизят спрос на товары, а более благоприятные — могут обеспечить предпосылки для его роста. При анализе внешней обстановки для некоторой конкретной организации требуется оценить ряд экономических показателей, таких как ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и др.;

— социальные и культурные факторы формируют стиль нашей жизни, работы и оказывают влияние практически на все организации. Новые тенденции создают тип потребителя и вызывают потребность в других товарах, определяя новые стратегии организации;

— технологические факторы. Революционные технологические перемены и открытия представляют большие возможности и серьезные угрозы, воздействие которых менеджеры должны осознавать[7].

Таким образом, после анализа различных точек зрения авторов и уточнения основных характеристик понятия финансовой устойчивости, по нашему мнению, предлагается следующее сё определение: «финансовая устойчивость предприятия – это такое состояние предприятия, при котором соблюдены оптимальная структура собственного и заёмного капиталов, достаточность финансовых ресурсов для полноценного развития, функционирования и инвестирования собственной деятельности, что способствует сохранению платежеспособности в условиях нестабильной экономической ситуации и постоянно меняющихся внешних обстоятельств.

1.2 Методика расчета коэффициентов финансовой устойчивости предприятия

Для оценки финансовой устойчивости коммерческой организации в работе предлагается использовать перечень показателей, представленный в таблице 1.1.

Таблица 1.1 Показатели финансовой устойчивости предприятия

| Показатель | Описание показателя и его нормативное значение |

| Коэффициент автономии | Отражает удельный вес собственного капитала компании в структуре всей величины капитала, указывает на независимость от внешних кредиторов. |

| Коэффициент финансовой зависимости | Отражает удельный вес заемного капитала компании в структуре всей величины капитала, является обратным показателем коэффициента автономии. |

| Коэффициент обеспеченности собственными средствами | Отражает величину собственных средств в структуре активов компании, указывает на финансовую устойчивость компании.

|

| Коэффициент задолженности | Отражает величину привлечённых средств, приходящихся на 1 рубль собственного капитала, отражает уровень зависимости компании от внешних кредиторов. |

| Коэффициент маневренности собственного капитала | Отражает достаточность собственного капитала и способность организации его увеличивать за счет получения положительного финансового результата. |

| Коэффициент концентрации заёмногокапитала | Отражает роль заемных средств в обеспечении рентабельности компании. |

| Коэффициент структуры заемного капитала | Отражает удельный вес долгосрочных и краткосрочных обязательств в общей величине заемных средств компании. |

Далее представлена методика расчета показателей платежеспособности.

1 — Коэффициент автономии (Ка):

Норма данного показателя составляет 0,6-0,7[8]. Превышение расчетного значения нормы показателя означает, что компания стала больше задействовать собственный капитал и меньше обращается к финансовым заимствованиям.

2 — Коэффициент финансовой зависимости (Кф):

Норма данного показателя установлена в размере до 0,5. Превышение обозначает то, что компании выгодно брать заемные средства в банковском секторе или на открытом рынке.

3 — Коэффициент концентрации заёмного капитала (Ккзк):

Норма данного показателя установлена в размере от 0,2 до 0,5[9]. Если рассчитанные значение значительно ниже порогового уровня, то это говорит о преобладании собственного капитала компании и указывает на необходимости оптимизации структуры источников финансирования.

4 — Коэффициент задолженности (Кз):

Пороговое значение коэффициента задолженности не установлено и зависит от условий работы предприятия. Если рассчитанный показатель выше, чем 1, это говорит о зависимости компании о кредиторов в анализируемом периоде.

5 — Коэффициент обеспеченности собственными средствами (Косс):

Нормативный уровень данного коэффициента составляет 0,1 или 10%[10]. Отрицательные значения коэффициента свидетельствуют о неоптимальной структуре баланса компании и указывают на необходимость ее совершенствования.

6 — Коэффициент маневренности собственного капитала (Км):

Нормативное значение данного показателя установлено в размере 0,3–06. Если рассчитанные показатели получились отрицательными, следует сделать вывод о неустойчивости собственных средств компании. Это может быть вызвано неверным распределением и структурированием капитала, направлением на финансирование имущества.

7 — Коэффициент структуры заемного капитала (Ксзк):

У данного показателя нет нормативного значения. Снижение рассчитанных значений показывает уменьшение уровня финансовой неустойчивости за счет неоптимального структурирования источников финансирования[11].

Для определения типа финансовой устойчивости компании используется следующая методика (см. таблицу 1.2).

Таблица 1.2 Методика определения типа финансовой устойчивости

| Показатель | Тип 1 | Тип 2 | Тип 3 |

| Излишек (+), недостаток (-) собственных оборотных средств | 1 | 1 | -1 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | 1 | 1 | -1 |

| Излишек (+), недостаток (-) общей величины основных источников формирования запасов | 1 | -1 | -1 |

| Тип финансовой устойчивости | (1;1;1) | (1;1;0) | (-1;-1;-1) |

Наиболее оптимальным типом финансовой устойчивости, характеризующимся высокой платежеспособностью коммерческой организации, является 1 тип, при котором по всем показателям выявлен излишек. К нормальной финансовой устойчивости относится и второй тип, что означает нормальную платежеспособность и рациональное использование заемных средств.

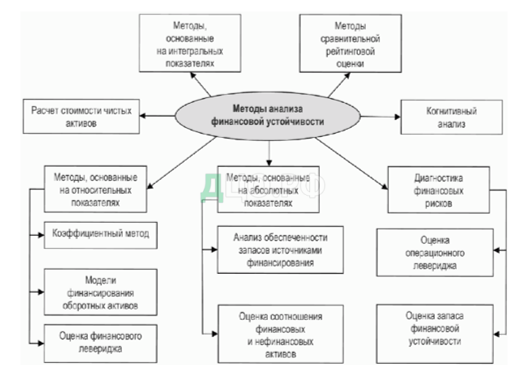

Обобщив разные подходы к проведению финансового анализа можно составить схематичную классификацию наиболее эффективных методик (см. рисунок 1.1). При выборе для использования конкретного метода финансового анализа необходимо учитывать различные факторы, зависящие от целей и задач, преследуемых потенциальными пользователями аналитических сведений, а также от вида предоставленной для проведения расчетов информации. Стоит обратить внимание, что методика расчетов для оценки финансовой устойчивости, используемая в отношении юридического лица, подлежащего процедуре банкротства или санации, будет отличаться от того инструментария, который применяется в аналитических процедурах исследования финансового состояния хозяйствующего субъекта в интересах стейкхолдеров, или, к примеру, кредитных организаций в рамках оценки платежеспособности потенциального заемщика.

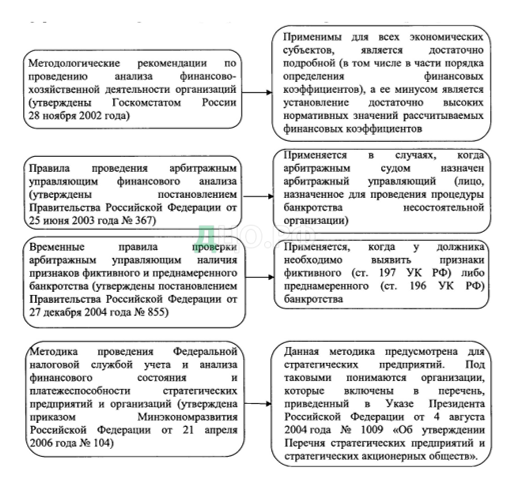

Для проведения аналитических процедур могут использоваться различные методы — от простого сопоставления до комплексного анализа с применением передовых статистических методик. Аналитические процедуры могут быть проведены в отношении финансовой отчетности, ее компонентов и отдельных элементов информации. Многообразие дифференцированных требований потенциальных пользователей аналитической информации к формату отражения данных о состоянии финансовой устойчивости привело к формализации и нормативному закреплению некоторых методик (см. рисунок 1.2). Стоит подчеркнуть, что, по нашему мнению, наиболее универсальной для предприятий различных форм хозяйствования и видов экономической деятельности является методика расчета финансовой устойчивости и платежеспособности, представленная в методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организаций, утвержденных Госкомстатом России 28 ноября 2002 года.

В частности с ее использованием формируется форма федерального государственного статистического наблюдения № П-3 «Сведения о финансовом состоянии организации», утвержденная приказом Росстата от 21 июля 2020 года № 400 «Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за ценами и финансами».

Однако касательно финансовой устойчивости в разрезе финансовой несостоятельности (банкротства), не смотря на наличие законодательно закрепленных правил, многие экономисты сходятся во мнении о необходимости проведения интегральной бальной оценки. Данные методики основаны на разделении всей совокупности исследуемых организаций путем моделирования классифицирующей функции в виде корреляционной модели на два класса, подлежащие банкротству и способные его избежать.

При этом стоит подчеркнуть, что данные интегральные модели, в основном разработанные зарубежными учеными (Э. Альтман, Р. Таффлер, Д. Фулмер, У. Бивер, Р. Лис и т. д.), обладают рядом недостатков:

1) не всегда приемлемы для российских компаний, поскольку в них используются коэффициенты-константы, расcчитанные в соответствии с иными экономическими условиями, например, кредитования, налогообложения и т. д.;

2) в России отсутствует достаточное количество статистических данных по банкротству организаций по причине молодости института банкротства. При этом постоянно совершенствующееся законодательство также затрудняет достоверное прогнозирование возможного банкротства какими-то универсальными методиками;

3) проблема в получении достоверной информации о состоянии дел в конкретных компаниях и группах.

Таким образом, можно подчеркнуть, что наиболее универсальными могут считаться дискриминантные методы сравнительной рейтинговой оценки с так называемыми «безразмерными» показателями, позволяющими оценить уровень финансовой устойчивости организаций в разрезе видов экономической деятельности без привязки к масштабу обследуемого субъекта хозяйствования.

Вместе с тем необходимо обратить внимание, что многообразие различных методов расчета финансовой устойчивости, перечисленных в исследовании, на первый взгляд, может представлять собой нерешенную актуальную проблему, выраженную в отсутствии единой утвержденной методики анализа данной характеристики функционирования хозяйствующего субъекта.

С другой стороны, каждый из представленных способов предназначается для конкретных задач и формы интерпретации информации о финансовом состоянии хозяйствующего субъекта в зависимости от целей проведения анализа и категории пользующихся его результатами. Кроме того, с точки зрения процессного подхода к управлению, изменения в динамике показателей финансовой устойчивости может свидетельствовать о различных негативных явлениях в различных группах процессов, составляющих бизнес-модель организации. Также с позиции экономического анализа невозможно охарактеризовать эффективность функционирования хозяйствующего субъекта, полагаясь лишь на динамику показателей финансовой устойчивости.

1.3 Информационная база проведения анализа финансовой устойчивости предприятия

Основными источниками информации для расчета показателей финансовой устойчивости и иных индикаторов, отражающих результаты хозяйственной деятельности организации, являются следующие документы (см. рисунок 1.3).

Рисунок 1.3 — Источники информации для расчета показателей финансовой устойчивости

Как подчеркивают исследователи, поскольку в организации имеет место постоянная динамика активов и обязательств, денежных потоков, процесс управления финансовой устойчивостью осуществляется в следующей последовательности:

- финансовый анализ финансовой устойчивости;

- планирование финансовой устойчивости;

- оперативное управление финансовой устойчивостью;

- внутренний финансовый контроль.

При этом алгоритм принятия финансовых решений в соответствии с представленными базовыми инструментами выглядит следующим образом (см. рис. 1.4.).

Рисунок 1.4 — Алгоритм принятия финансовых решений, обеспечивающих финансовую устойчивость организации[1]

Иными словами, регламентированный процесс управления финансовой устойчивостью позволяет отвечать на вопросы: насколько правильно организация управляет оборотными активами, насколько их состояние соответствует рыночным условиям и удовлетворяет потребности самой организации. На уровень финансовой устойчивости в современных условиях важную роль играет отраслевая принадлежность организации.

Для оценки финансовой устойчивости может использоваться информация 3 видов:

- плановая;

- учетная;

- внеучетная.

К плановым источникам информации относятся все виды планов — оперативные, стратегические, бизнес-планы и др. — на основе сравнения которых можно сделать вывод о наличии изменений в плане финансовой устойчивости предприятия[2].

К учетным источникам относятся различные виды учетной информации:

- налоговая отчетность;

- бухгалтерская отчетность;

- статистическая отчетность;

- оперативная отчетность и др.

Из всех видов информации основным источником информации при оценке финансовой устойчивости является финансовая (бухгалтерская) отчетность.

Финансовая отчетность позволяет предприятию использовать содержащуюся в отчетных документах систему показателей для доказательства своей надежности и стабильности.

Оценка состояния финансовой устойчивости коммерческой организации осуществляется по данным бухгалтерской отчетности компании, а именно: бухгалтерского баланса и отчета о финансовых результатах за два последних отчетных года[3].

Для расчета показателей, представленных в таблице 1.1, используются следующие исходные данные:

- строка 1100 баланса — Общий объем внеоборотных активов;

- строка 1200 баланса — Общий объем оборотных активов;

- строка 1300 баланса — Общий объем капитала и резервов;

- строка 1400 баланса — Общий объем долгосрочных обязательств;

- строка 1410 баланса — Заёмные долгосрочные средства;

- строка 1420 баланса — Отложенные налоговые обязательства;

- строка 1510 баланса — Заёмные краткосрочные средства;

- строка 1500 баланса — Общий объем краткосрочных обязательств;

- строка 1600 баланса — Величина имущества (баланс = 1 раздел+2 раздел);

- строка 1700 баланса — Величина источников имущества (баланс = 3 раздел+4 раздел+5 раздел).

По результатам определения уровня финансовой устойчивости выделяются угрозы финансовой безопасности компании, рассмотрим их.

1 – Угроза изменения процентных ставок и их отражения на объем денежных потоков.

Изменения рыночных процентных ставок оказывают влияние на финансовое состояние и потоки денежных средств коммерческой организации. Крупные компании в большей степени подвержены риску изменения процентной ставки по долгосрочным кредитам и займам.

2 – Угроза изменения цен на товары.

Данная угроза состоит в существовании определенной вероятности изменения цен на продукты, товары, услуги под воздействием факторов международной торговли и внешней политики. Изменение уровня цен не может не отразиться на объемах выручки компании. При этом угрозу будет составлять именно снижение цен, что приведет к уменьшению прибыли и рентабельности компании.

3 – Угроза возникновения кредитных рисков.

Кредитный риск представляет собой риск получения убыточного результата при неисполнении компанией условий финансового заимствования. При этом ориентировочный размер угрозы определяется объемом активов компании, которые могут быть потеряны.

Главным финансовым инструментом коммерческой организации, подверженному кредитному риску, является дебиторская задолженность. Исходя из этого, менеджеры компании осуществляют постоянный мониторинг за уровнем кредитного риска по дебиторской задолженности, отслеживая финансовое состояние покупателей, их платежеспособность.

4 – Угроза снижения ликвидности.

Угроза ликвидности компании обусловлена невозможностью исполнения своих финансовых обязательств в определенный момент времени (срок договора). Достаточный уровень ликвидности необходим для возможности в любой момент времени исполнить свои обязательства перед контрагентами, то есть необходимо наличие достаточного объема денежных средств и ценных бумаг[4].

Возможность предприятия производить все необходимые расходы на запасы с помощью собственного капитала или, используя кредиты банковских организаций, под собственные оборотные средства и является отличительной чертой абсолютной финансовой устойчивости предприятия.

Если организация четко выполняет все поставленные задачи и производственные планы, то можно сделать вывод об устойчивом экономическом положении.

Нормальная финансовая устойчивость характеризуется тем, что предприятие имеет возможно финансировать запасы используя не только собственный капитал и внеоборотные активы, но ещё и долгосрочные кредиты и займы. Неустойчивое экономическое положение при финансировании товарных запасов требует помощи внешних кредитов. При неустойчивом финансовом состоянии наблюдается спад прибыли и выручки, это неизбежно ведёт к уменьшению уровня платежеспособности и зависимости от кредиторов. Критическое финансовое положение — это полная невозможность оплаты товарных запасов даже за счёт собственных средств, кредита под оборотные средства и источников ослабления финансовой напряжённости. Критическое финансовое положение иногда так же называют кризисным.

Для того, что бы понять уровень финансовой стабильности организации необходимо сравнить нормативные показатели коэффициентов с реальными показателями, которые получились на основании бухгалтерского баланса хозяйствующего субъекта.

Итак, если резюмировать все данные, полученные в ходе анализа данной темы, можно сделать вывод о том, что без правильно составленного анализа финансовой устойчивости предприятия невозможна его дальнейшая эффективная деятельность. Если периодически проводить анализ финансовой устойчивости можно не только заметить тенденцию развития хозяйствующего субъекта, но и составить некий прогноз на ближайшее будущее, который может помочь избежать кризисных ситуаций.

Таким образом, при достаточном уровне платежеспособности и финансовой устойчивости банк устойчив к экономическим потрясениям и способен беспрепятственно выполнять свои основные функции. На устойчивость и платежеспособность банка воздействуют внутренние факторы, на которые могут повлиять решения руководства (персонал, технологии, безопасность, стратегия управления, прибыль банка и т. д.) и неподконтрольные банку внешние факторы (политика, экономика, законы и т. д.).

Финансовая устойчивость организации в рыночной экономике является одним из важнейших факторов оценки ее конкурентоспособности, то есть залогом выживаемости и основой стабильного положения. Финансовая устойчивость — независимость организации в ее финансовом отношении, от внешних источников финансирования и соответствие актива и пассива задачам хозяйственно-финансовой деятельности. Финансовая устойчивость формируется на протяжении всей хозяйственной деятельности организации.

Финансовая устойчивость предприятия – это такое состояние предприятия, при котором соблюдены оптимальная структура собственного и заёмного капиталов, достаточность финансовых ресурсов для полноценного развития, функционирования и инвестирования собственной деятельности, что способствует сохранению платежеспособности в условиях нестабильной экономической ситуации и постоянно меняющихся внешних обстоятельств.

Анализ финансовой устойчивости, позволяет определить, насколько та или иная организация правильно и рационально использует финансовые ресурсы. Для анализа финансовой устойчивости в российской экономической практике применяют как абсолютные, так и относительные показатели. Абсолютные финансовые показатели характеризуют степень обеспеченности запасов источниками их формирования. А относительные представляются в виде коэффициентов финансовой устойчивости, которые образуются в результате соотношений между отдельными статьями бухгалтерского баланса.

Результаты данного анализа могут представлять интерес не только для менеджеров и собственников самой организации, но и для ее партнеров по экономическим взаимоотношениям, государственных и финансовых органов, налоговых служб и т.п., поэтому он проводится в рамках общего финансового анализа и делится на внутренний и внешний. По результатам анализа, выявляются неиспользованные резервы повышения платежеспособности и финансовой устойчивости организации и разрабатываются мероприятия, направленные на их освоение.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.