Глава 2. Анализ кредитной деятельности банка АО «СМП Банк»

2.1. Общая характеристика деятельности банка

АО «СМП Банк» – крупный универсальный коммерческий частный банк, предлагающий клиентам широкий спектр современных банковских продуктов и услуг: кредитование физических и юридических лиц, депозиты, РКО, эквайринг, банковские гарантии, зарплатные проекты, аренда сейфовых ячеек и многое другое.

Банк работает на российском рынке с 2001 года и входит в число 30 крупнейших российских банков по размеру активов. Банк присутствует в 19 региона, входит пятерку лидеров по объемам кредитования субъектов РФ и муниципальных образований.

Основные акционеры – российские бизнесмены Аркадий и Борис Ротенберги. АО «СМП Банк» является головной кредитной организацией одноименной банковской группы, включающей в себя, помимо санируемых ПАО МОСОБЛБАНК и ООО КБ «Финанс Бизнес Банк», страховую компанию ООО «СМП-Страхование». Высокая надежность Банка подтверждена рейтинговым агентством «Эксперт РА» на уровне ruА-.

Основной деятельностью Банка являются банковские операции. В течение 2 квартала 2019 года Банк оказывал полный перечень всех востребованных банковских услуг. Это, в первую очередь, открытие расчетных счетов юридических лиц и индивидуальных предпринимателей, расчетно- кассовое обслуживание с применением передовых технологий обслуживания, включая интернет — банкинг, операции на рынке ценных бумаг, гибкие кредитные продукты, предоставление гарантий, операции с платежными картами, валютный контроль, депозиты юридических лиц, индивидуальных предпринимателей и физических лиц.

В отношении депозитов физических лиц, учитываемых на счетах 423 и 426, оставив на обслуживание вклады со сроком «до востребования», Банк продолжал в отчетном периоде политику снижения депозитного портфеля, снизив депозиты физических лиц (без депозитов и остатков на расчетных, текущих счетах ИП) с 20 381 тыс. руб. на конец 2018 года до 19 796 тыс. руб. на конец второго квартала 2019 года.

Для укрепления ресурсной базы Банк расширил деятельность по открытию расчетных счетов юридических лиц и индивидуальных предпринимателей, наращивая остатки на расчетных счетах, пользовался межбанковскими кредитами.

Банк имеет лицензии на осуществление банковских операций по средствам в рублях и иностранной валюте с денежными средствами юридических лиц и физических лиц № 1927, выданную Банком России 16.03.2016 и осуществляет свою деятельность в соответствии с Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности» и другими законодательными актами Российской Федерации.

Анализ основных показателей деятельности банка показал следующие результаты.

По структуре активов из 13-ти статей лишь 4 показывают положительную динамику, причем достаточно слабую. Соответственно, данные показатели не могут компенсировать в полном объеме отрицательные темпы прироста остальных показателей. Именно поэтому активы в целом показывают отрицательную динамику в 2019 г. к 2017 г. (-30,34%).

Наибольшее влияние на это оказало уменьшение денежных средств в структуре активов, средств в КО, финансовых активов, требования по текущему налогу на прибыль, обязательных резервов и чистой ссудной задолженности.

В структуре пассивов все статьи показывают отрицательную динамику, что свидетельствует о полном или частичном погашении обязательств. Пассивы в целом в 2019 г. к 2017 г. показывают отрицательную динамику (-32,69%), что говорит об уменьшении объема обязательств практически на треть от начала анализируемого периода. По всем показателям уменьшение составляет не менее 70%, за исключением средств клиентов, являющихся не кредитными организациями (22,33%), вкладов физических лиц, в том числе индивидуальных предпринимателей (-13,42%) и прочих обязательств (-21,89%), т.к. эти три статьи имеют наибольший удельный вес в структуре пассивов. Положительного прироста нет ни по одному из показателей в разрезе пассивов баланса, соответственно банк за анализируемый период не наращивал обязательства, а только избавлялся от них.

Ликвидные активы в целом за два года также потерпели падение. Главной причиной этому послужило значительное снижение чистой ссудной задолженности, которая имеет наибольший удельный вес в структуре данного показателя. По остальным статьям также наблюдается отрицательная динамика, за исключением чистых вложений в ценные бумаги, имеющихся в наличии для продажи — рост составил почти 4 млрд. руб. в абсолютном выражении.

Советом Директоров утвержден бизнес — план развития Банка на 2018 — 2020 годы.

Главная задача Банка состоит:

- в совершенствовании обслуживании клиентов малого и среднего бизнеса (расчетно-кассовые услуги в рублях и в иностранных валютах, кредитование предприятий МСБ в форме овердрафта, предоставление других инновационных продуктов);

- в привлечении свободных средств юридических лиц, включая средства малых и средних предприятий на расчетные и депозитные счета;

- расширении и совершенствовании работы с банковскими картами, зарплатными проектами, эквайрингом.

Это должно привести к дальнейшему развитию бизнеса, стабилизации структуры капиталов, источников формирования доходов, прибыли.

Банк планирует стать современной компанией в области FinTech с продуктами и сервисами, созданными специально для клиентов Среднего и Малого Предпринимательства. Вместе с базовыми банковскими продуктами такими как сервис по размещению платежей, банковские переводы и овердрафты, Банк будет наращивать объёмы предложения своим клиентам услуги личного консультанта на аутсорсинге, а также бухгалтерские и юридические услуги. Все сервисы Банка поддерживаются современной и удобной для пользователя онлайн системой управления счетами, доступной через веб-интерфейс и мобильное приложение для смартфона и планшета.

Основное внимание в обеспечении доходности будет базироваться на обслуживании клиентов и получении комиссий с операций, в отличие от стандартных методов — зарабатывать на кредитовании.

Политика управления капиталом Банка имеет следующие цели:

- соблюдение требований к капиталу и достаточности капитала, установленных Банком России, и в том числе требований системы страхования вкладов;

- обеспечение способности Банка функционировать в качестве непрерывно действующего предприятия.

Расчет показателей величины и оценки достаточности капитала осуществлялся в соответствии с Положением Банка России от 28.12.2012 г. № 395-П «О методике определения собственных средств (капитала) кредитных организаций (Базель III), Инструкцией Банка России от 28.06.2017г. №180-И «Об обязательных нормативах банков» на ежедневной основе.

В 2019 году Банк продолжает выполнение принципов политики по управлению капиталом, используемых в 2018 году.

В основе данных принципов лежат консервативность, пруденциальные требования Банка России. Банк осуществляет оценку возможностей по компенсации потерь, возникающих в результате реализации рисков, и определяет комплекс действий, который должен быть предпринят для снижения уровня рисков, достижения финансовой устойчивости, сохранения собственных средств и соблюдения достаточности капитала Банка.

При планировании своей будущей деятельности банк осуществляет оценку достаточности капитала посредством контроля достаточности плановых величин нормативов нормативным значениям Н1.0, Н1.1, Н1.2, рассчитанных с учетом масштабирования деятельности Банка и уровня риска по планируемым активным операциям в соответствии с требованиями Базеля III.

2.2. Анализ системы управления кредитным процессом в банке

Для начала стоит отметить, что в сравнении с прошлым годом, в 2019 году наблюдается рост кредитования физических лиц, о чем говорят статистические данные с официального сайта ЦБ РФ.

Также 2019 год для рынка банковской розницы выглядят довольно оптимистичными. При отсутствии непредвиденных негативных экономических шоков можно ожидать умеренный рост кредитования физических лиц (до 5%), продолжение снижения доли просроченной задолженности и положительную динамику финансового результата российских розничных банков.

По анализам аналитиков, темп роста розничного кредитования будет умеренным и составит около 5-6% с учетом динамики ипотечного портфеля, физические лица сохранят сберегательную модель поведения. В ближайшие годы розничное кредитование будет расти более быстрыми темпами и в перспективе может составлять около половины всего кредитного портфеля банков, причем большая часть роста будет обеспечена за счет ипотечного кредитования.

Долгосрочное кредитование в ближайшее время развиваться не будет, поскольку ставки в реальном выражении слишком высокие, и никто не захочет брать кредит по высокой ставке при ожидании ее снижения в перспективе.

Не смотря на оптимистичные прогнозы аналитиков в отношении кредитования физических лиц в целом, для каждого банка важно поддерживать в данной области конкурентные преимущества, а, следовательно, необходимо выявлять слабые места в процессе кредитования и разрабатывать различные меры по его совершенствованию.

В перспективе для развития сферы потребительского кредитования необходимо применение более гибкой политики в отношении клиентов не только в общих, но и в узких вопросах кредитования. К сожалению, не все заявки на кредитование оказываются реализованными из-за неоперативности банковской системы.

Более того, чтобы уменьшить число невозврата из-за высокой стоимости кредитов, необходимо создание условий для снижения процентной ставки и усовершенствование всей системы кредитования. До сих пор многими российским банками не разработана единая система требований к заемщикам, которая бы помогла произвести простую оценку суммы, на получение которой они могут рассчитывать.

Важными акцентами для банков может быть не только создание необходимых внутрибанковских положений, но и привлечение большего внимания к новым формам кредитования — кредитование при использовании пластиковых карт или овердрафта. Кроме того, банки должны проводить маркетинговые исследования для определения потребностей населения.

Для совершенствования потребительского кредитования необходимо внести изменения в законодательство, с помощью которых банки смогут воспользоваться различными вариантами обеспечения кредитов не только у предпринимателей, но и у физических лиц.

На данный момент, потребительский кредит можно оформить намного проще, чем раньше. Теперь банки быстрее обрабатывают заявки и информацию, рассчитывают сумму займов и др. Более того, появилось много новых банков, и заемщики имеют широкий выбор. Стало больше лояльных программ, по которым потребитель может взять большую сумму без поручителей и справок.

А также развитию кредитного рынка может способствовать:

- создание открытых программ для различных категорий граждан;

- привлечение внимания государства к данной проблеме;

- тщательная и аккуратная проверка новых заемщиков;

- своевременное возвращение долгов по кредитам.

Вместе с тем, в систему кредитования необходимо внедрять современные технологии. Скорость проведения финансовых операций сильно влияет на работу кредитной организации. Стоит отметить, что необходимо подходить к ситуации комплексно, так как развитие данного рынка зависит не только от государства, но и от каждого его участника, в том числе физического лица.

В данной работе автором рассматривается АО «СМП Банк».

Кредитный процесс банка – это процесс формирования кредитной деятельности банка, который состоит из череды этапов и работы с ними.

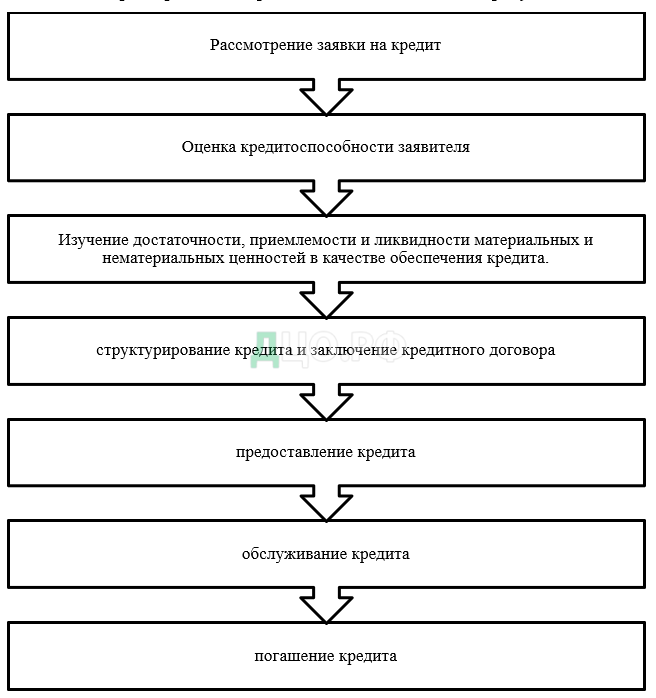

Рассмотрим кредитный процесс в АО «СМП Банк» на рисунке 2.

Рассмотрим подробнее кредитный процесс АО «СМП Банк».

Рассмотрение заявки на кредит.

На данном этапе происходит интервьюирование заявителя, происходит сбор необходимой документации для получения кредита.

Оценка кредитоспособности заявителя

По результатам интервью, а так же на основании анализа документации заемщика, его кредитной истории делается вывод о том, на сколько кредитоспособен заемщик.

Оценка достаточности и ликвидности обеспечения.

На данном этапе в банке происходит оценка средств залога. Например, при оформлении ипотечного кредита оценивается рыночная стоимость квартиры, которую приобретают по ипотеке. На основе анализа рыночной стоимости квартиры делается вывод о том, сможет ли данная квартира покрыть долг за ипотечный кредит при возникновении ситуации, когда заемщик не в состоянии больше оплачивать ипотеку.

Структурирование кредита и заключение кредитного договора

Если все предыдущие этапы пройдены успешно, то на четвертом этапе между АО «СМП Банк» и заемщиком заключается кредитный договор. Часто на данном этапе оформляется страховка жизни и здоровья заемщика. Это помогает снизить риски возникновения недееспособности заемщика и невозможности его выплачивать задолженность по кредитному договору.

- Предоставление кредита. На данном этапе происходит выдача денежных средств. Выдача происходит путем перечисления денежных средств на счет клиента, указанным в договоре.

- Обслуживание кредита. Под обслуживанием кредита в АО «СМП Банк» понимается процесс погашения кредита, мероприятия по досрочному погашению, частично-досрочному погашению, взыскания просрочек, начисление пени за просрочки в соответствии с договором и прочие операции.

- Погашение кредита. После того, как все денежные средства, а так же проценты по кредиту погашены, происходит закрытие кредита. После погашения клиент АО «СМП Банк» может взять справку о том, что кредит погашен.

Организация процесса кредитования физических лиц в АО «СМП Банк» имеет свои недостатки.

Во-первых, в настоящее время основная проблема организации кредитного процесса заключается в том, чтобы обеспечить максимальное выявление недобросовестных заемщиков. Так как встречается достаточно много клиентов, которые неэффективно используют денежные средства и не выполняют свои обязательства по возврату кредита.

В целях качественного улучшения подбора клиентуры должно неукоснительно соблюдаться главное правило организации кредитного процесса — АО «СМП Банк» должен сам искать потенциальных заемщиков.

Во-вторых, недостаточное информирование клиентов о процессе оплаты и погашения кредита может повлечь за собой отрицательные отзывы и отток клиентов, что снизит прибыль АО «СМП Банк».

Кредитные специалисты АО «СМП Банк» массово распространяют информацию о привлекательности и выгодных условиях кредитных продуктов, но мало внимания уделяют обязательствам заемщика.

Еще одним недостатком можно считать относительно узкий спектр видов потребительских ссуд в АО «СМП Банк».

Таким образом, современная практика организации процесса кредитования в АО «СМП Банк» требует совершенствования как с точки зрения расширения объектов кредитования, так и улучшения условий предоставления ссуд.

2.3. Анализ и оценка качества кредитного портфеля в банке

В таблице 1 представим информацию составе кредитного портфеля банка по данным на 01.01.2020 г.

Таблица 1 Информация об уровне кредитного риска банка по данным на01.01.2020 г.

| Показатель | Объем, тыс. руб. | Доля, % |

| Совокупный кредитный портфель, в т.ч.: | 19 446 | 100 |

| — кредитный портфель юридических лиц и ИП | 15 181 | 78,07 |

| — кредитный портфель населению | 4 265 | 21,93 |

| Совокупный объем просроченной задолженности, в т.ч.: | 3 239 | 16,66 |

| — кредитный портфель юридических лиц и ИП | 3 177 | 16,34 |

| — кредитный портфель населению | 62 | 0,32 |

Наглядно представим на рисунке 3.

Рисунок 3- Совокупный кредитный портфель АО «СМП Банк», тыс.руб

Таким образом, кредитный портфель банка — это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям).

Доля просроченной задолженности в кредитном портфеле Банка находится на относительно высоком уровне 16,7% (что выше среднего по банковской системе значения 5,2%) из-за высокой доли просрочки в портфеле кредитов, предоставленных юр. лицам и ИП (17,58%).

Рисунок 4- Совокупный кредитный портфель АО «СМП Банк», тыс.руб

Вместе с тем финансовая устойчивость банка не поколебалась и банк, несмотря на относительно высокий уровень просроченной задолженности, остаётся прибыльным и успешно развивается, что подтверждается высоким кредитным рейтингом от рейтингового агентства «Эксперт РА».

Рассмотрим динамику потребительского кредитования в структуре кредитного портфеля банка (таблица 2).

Таблица 2 Динамика кредитного портфеля банка АО «СМП Банк»

| Вид кредитного продукта | Сумма, в тыс. рублей | Динамика | |

| На 01.01.2019 г | На 01.01.2020 г | ||

| 1 | 3 | 4 | 7 |

| Потребительский кредит | 542 | 520 | 0,96 |

| Автокредит | 923 | 865 | 0,94 |

| Ипотечные кредиты | 1811 | 1540 | 0,85 |

| Кредитные карты и овердрафт | 1620 | 1340 | 0,83 |

| Итого: | 4896 | 4265 | 0,87 |

Наглядно результаты представим на рисунке 5.

Рисунок 5 — динамика кредитного портфеля банка АО «СМП Банк», тыс.руб

Проанализировав динамику структуры кредитного портфеля, можно сделать вывод, что в долгосрочной перспективе показатели ссудной задолженности по всем видам кредита имеют тенденцию к снижению. Таким образом, потребительский кредит за первый год уменьшился на 4%. В большей степени, это было вызвано неустойчивым экономическим положением в стране, увеличением роста цен, а так же неуверенностью населения в завтрашнем дне.

По динамике уменьшения ссудной задолженности автокредит делит первое место с ипотечным кредитованием. Автокредит за исследуемый период уменьшился на 6%.

Кредитование по кредитным картам и овердрафтам имеет тенденцию к росту, этому способствовало влияние зарубежных стран, на представление о данном продукте и постепенный перевод зарплатных соглашений в банки, таким образом, клиенты ближе знакомятся с данным продуктом, находясь в зарплатном проекте, получают определенные льготы на обслуживание данного вида кредитования. По сравнению с 2018 годом, в 2019 году удельный вес по кредитным картам и овердрафтам снижается на 17%.

Для дальнейшего рассмотрения структуры кредитного портфеля, необходимо правильно оценить долю просроченной задолженности и динамику ее изменений (таб. 3 и рис. 6), так как из-за очень высокого уровня просроченной задолженности могут возникнуть проблемы с достаточностью капитала, и банку придется создавать все большие резервы под «плохие кредиты».

Таблица 3 Динамика изменений ссудной задолженности АО «СМП Банк» (%)

| Вид кредитного продукта | Просроченная задолженность, в тыс. рублей | Динамика просроченной задолженности, в % | |

| На 01.01.2019 г | На 01.01.2020 г | ||

| Потребительский кредит | 18 | 14 | 0,78 |

| Автокредит | 31 | 32 | 1,03 |

| Ипотечные кредиты | 17 | 13 | 0,76 |

| Кредитные карты и овердрафт | 2 | 3 | 1,50 |

| Итого: | 68 | 62 | 0,91 |

Наглядно динамику представим на рисунке 6.

Рисунок 6- Динамика кредитного портфеля банка АО «СМП Банк», тыс. руб

Набольший удельный вес просроченной задолженности обладают автокредиты. На втором месте ипотечные и потребительские кредиты.

Из проведённого анализа видно, что просроченная задолженность с каждым годом пропорционально уменьшается (рис. 5). Таким образом, видно, что кредитная политика банка работает достаточно успешно.

2.4. Анализ стратегии управления рисками и капиталом банка

В Банке создана и функционирует на непрерывной основе система управления рисками и капиталом, основной задачей которой является минимизация уровня потерь Банка вследствие реализации присущих финансовому сектору экономики рисков, а также обеспечение сохранности активов и капитала Банка.

В 2018 году в Банке была утверждена Стратегия управления рисками и капиталом банковской группы АО «СМП Банк» (далее – Стратегия), заменившая собой Политику управления банковскими рисками и капиталом в Группе АО «СМП Банк». Стратегия была разработана в соответствии с требованиями Указания Банка России от 15.04.2015 № 3624-У «О требовании к системе управления рисками и капиталом кредитной организации и банковской группы» и иных нормативных актов Банка России, в том числе в части управления банковскими рисками, соглашениями и подходами Базельского комитета по банковскому надзору, рекомендациями Международной ассоциации профессионалов и управлению рисками (GARP), международной профессиональной ассоциации риск-менеджеров (PRMIA) и т.д.

В соответствии с утверждённой Стратегией значимыми для Банка рисками признавались такие риски как кредитный, рыночный и операционный (включающий в себя правовой риск), а также риск ликвидности, процентный риск и риск концентрации отдельных источников ликвидности. Детальное описание основных факторов значимых для Банка рисков, а также применяемых Банке подходов к управлению значимыми рисками приведены ниже по тексту настоящего раздела.

Кредитный риск – риск, возникающий в связи с вероятностью невыполнения договорных обязательств заёмщиком или контрагентом перед Банком. Кредитный риск является основным риском в деятельности Банка, что делает процесс управления данным видом риска одной из первостепенных задач системы управления рисками и капиталом Банка.

В Банке разработаны кредитная политика и процедуры, регулирующие проведение оценки финансового состояния заёмщика, порядок принятия решения о выдаче кредита, порядок контроля за своевременностью его погашения. Основной целью кредитной политики Банка является поддержание оптимального объёма принимаемого кредитного риска, необходимой доходности и объемов осуществляемых Банком операций.

В своей деятельности Банк применяет следующие методы ограничения кредитного риска: — избежание неприемлемых рисков путём установления минимальных требований к должникам и условиям их кредитования; — установление и регулярный мониторинг лимитов, ограничивающих уровень принимаемого Банком кредитного риска; — обеспечение принимаемых кредитных рисков путём залога имущества, гарантий, поручительств, — диверсификации рисков в кредитном портфеле Банка для целей снижения уровня принимаемых рисков кредитной концентрации.

Банком также проводится активная работа по возврату проблемной и просроченной задолженности, анализ кредитоспособности заёмщиков с целью недопущения роста проблемной задолженности, а также усиление обеспечения по действующему кредитному портфелю. Ограничение розничного кредитного риска осуществляется посредством утверждения формализованных программ кредитования, ограничивающих как максимальный размер кредитной задолженности, так и требования к потенциальному заёмщику и обеспечению по сделке. Портфельные лимиты кредитного риска разрабатываются Департаментом риск-менеджмента Банка и утверждаются в порядке, предусмотренном действующими документами Банка. Портфельное управление кредитным риском осуществляется посредством рассмотрения регулярной отчётности по рискам и капиталу органами управления Банка. Детальное описание процедуры мониторинга, а также требования к наполнению отчётности приведено в Стратегии, а также в иных документах Банка, её детализирующих. Индивидуальное управление кредитным риском предусматривает оценку финансового состояния отдельных клиентов (групп компаний), включая анализ качественных и количественных показателей деятельности клиента, оценку структуры предполагаемой сделки, оценку стоимости и ликвидности предложенного клиентом обеспечения, а также последующий мониторинг перечисленных параметров, включая контроль выполнения клиентами условий предоставленных кредитных продуктов.

При управлении своим кредитным риском Банк руководствуется требованиями таких внутренних документов, как:

- Кредитная политика,

- Положение о принципах кредитования корпоративных клиентов,

- Порядок кредитования корпоративных клиентов,

- Технологический регламент кредитования клиентов сегмента малого и среднего бизнеса.

В целях своевременного корректного формирования резервов на возможные потери в соответствии с требованиями Положения Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» и Положения Банка России от 23.10.2017 № 611-П «О порядке формирования кредитными организациями резервов на возможные потери» в Банке действуют внутренние документы, детализирующие требования БанкаРоссии в разрезе направлений кредитования, в частности, отдельное Положение о формировании резервов на возможные потери по ссудной и приравненной к ней задолженности юридических лиц (кроме кредитных организаций) и индивидуальных предпринимателей и Положение о порядке формирования Банком резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности и списания безнадежной задолженности заёмщиков – физических лиц, а также Положение опорядке формирования резервов на возможные потери.

Банк уделяет отдельное внимание контролю концентрации кредитных рисков и соблюдению требований Банка России. При анализе, контроле и управлении концентрацией кредитного риска используются следующие методы:

- распределённый механизм идентификации критериев юридической и экономической связи заёмщиков с последующим централизованным ведением единого списка групп связанных заёмщиков;

- контроль представления крупных кредитов индивидуальным заёмщикам или группам связанных заёмщиков;

- выделение групп заёмщиков в разрезе отраслевой и географической принадлежности, а также своевременный мониторинг установленных в отношении данных форм концентрации лимитных ограничений.

В течение 2019 года Банк соблюдал требования Банка России, установленные в отношении обязательных нормативов Н6 и Н25. По результатам 2019 года показатели качества кредитного портфеля (уровень просроченной задолженности, размер резерва на возможные потери по ссудам) соответствуют установленным в Стратегии управления рисками и капиталом банковской группы АО «СМП Банк» параметрам, характеризующим риск-аппетит Банка в отношении кредитного риска.

Рыночный риск – вероятность возникновения у Банка финансовых потерь вследствие изменения текущей справедливой стоимости финансовых инструментов, а также курсов иностранных валют и (или) учётных цен на драгоценные металлы. Целью управления рыночным риском в Банке является снижение влияния рыночных факторов на финансовую устойчивость Банка, а также сокращения размера возможных убытков, которые может понести Банк по открытым позициям в связи с изменением ситуации на рынках.

Банк управляет рыночным риском, в том числе подвидами рыночного риска: фондовым, валютным, процентным и товарным рисками, при помощи установленной системы лимитов, ограничивающих уровень принимаемых Банком рыночных рисков. В качестве основного метода оценки рыночного риска Банк использует методологию, установленную требованиями Положения Банка России от 03.12.2015 № 511-П «О порядке расчёта кредитными организациями величины рыночного риска» (далее – «Положение № 511-П»). В дополнение к методологии оценки рыночного риска, устанавливаемой требованиями Положения № 511-П, Банк использует комбинированный подход, основанный на методологии VAR.

В Банке применяется принцип ограничения рыночного риска путём лимитирования операций, подверженных риску. Мониторинг и оценка рыночного риска осуществляется Банком на постоянной основе. Операционный риск – риск возникновения убытков в результате ненадежности и недостатков внутренних процедур управления Банка или их нарушения работниками Банка, отказа информационных и иных систем либо вследствие влияния на деятельность Банка внешних событий. Целью управления операционным риском является снижение степени подверженности Банка потерям вследствие реализации операционного риска, обеспечение непрерывности деятельности (максимально быстрое восстановление деятельности) Банка при возникновении непредвиденных и чрезвычайных ситуаций, а также развитие корпоративной культуры операционного контроля.

В Банке применяется два метода оценки операционного риска:

- метод оценки размера внутреннего капитала, выделяемого для покрытия потерь вследствие реализации операционного риска;

- метод качественной (экспертной) оценки потерь от реализации события операционного риска.

В Банке создается и ведется на постоянной основе аналитическая база данных об убытках, понесённых вследствие реализации операционного риска, которая содержит информацию о видах убытков, их размере, датах возникновения и выявления, а также обо всех существенных событиях, повлекших их возникновение. Аналитическая база ведётся в разрезе направлений деятельности Банка, а также видов операций (сделок).

Мероприятия, направленные на снижение влияния операционного риска на деятельность Банка:

- регламентирование порядка совершения всех основных операций в рамках внутренних нормативно-методологических документов, которые подлежат обязательному согласованию со Службой внутреннего контроля;

- учёт и документирование совершаемых банковских операций и сделок, регулярные выверки первичных документов и счетов по операциям;

- применение принципов разделения и ограничения функций, полномочий и ответственности сотрудников, использование механизмов двойного контроля;

- применение процедур административного и финансового внутреннего контроля (предварительного, текущего и последующего) за организацией бизнес-процессов, деятельностью структурных подразделений и совершением операций отдельными сотрудниками, соблюдением сотрудниками требований законодательства Российской Федерации и внутренних нормативных документов;

- автоматизация проведения банковских операций, использование внутрибанковских информационных систем;

- обеспечение информационной безопасности, контроль за доступом к информации, применение многоуровневой защиты информации;

- обеспечение физической безопасности помещений и ценностей Банка и контроля доступа;

- страхование операционных рисков, обеспечивающее покрытие убытков в случае их возникновения за счёт страхового возмещения;

- снижение рисков, связанных с персоналом, путём установления критериев по его отбору и проведения предварительной проверки, реализации мероприятий по подготовке и обучению персонала, повышению его квалификации;

- принятие мер по обеспечению непрерывности финансово-хозяйственной деятельности при совершении банковских операций и сделок, в том числе путём организации резервных каналов связи, территориально разнесённых серверных помещений, автономных источников электропитания, тепло и водоснабжения, противопожарных мероприятий;

- в Банке разработан и утвержден «План действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности Банка в случае возникновения нестандартных и чрезвычайных ситуаций», содержащий детальный состав мероприятий и последовательность действий в случае возникновения таких ситуаций.

В целях своевременного устранения нарушений в Банке действует система оповещения уполномоченных сотрудников и руководителей IT-блока об аварийных ситуациях, нарушающих процесс функционирования, устранения автоматизированных банковских систем.

Риск ликвидности – риск неспособности Банка финансировать свою деятельность, то есть обеспечивать рост активов и выполнять обязательства по мере наступления сроков их исполнения без получения убытков в размере, угрожающем финансовой устойчивости Банка. Банк стремится иметь достаточную ликвидность для исполнения своих обязательств, как в условиях нормального течения бизнеса, так и в стресс-сценарии.

Управление риском ликвидности осуществляется посредством комплекса инструментов, позволяющих обеспечить своевременное выполнение финансовых обязательств перед вкладчиками и другими контрагентами, а также соблюдение обязательных нормативов и других показателей финансовой устойчивости на ежедневной основе, согласно требованиям Банка России, предъявляемым к банкам-участникам системы страхования вкладов. С целью снижения риска ликвидности Банком на систематической основе поддерживается высокий уровень качества активов за счёт жёстких процедур отбора клиентов (контрагентов) и системы текущего мониторинга качества активов.

Банк стремится поддерживать достаточное количество ликвидных активов, чтобы своевременно выполнять свои обязательства перед клиентами и контрагентами, а также на систематической основе развивает взаимоотношения с рейтинговыми агентствами и крупными участниками финансового рынка, предусматривающие создание резервных источников ликвидности и возможностей привлечения средств с финансовых рынков для фондирования крупных активных операций.

Основными методами анализа и оценки риска ликвидности являются: — метод оценки размера внутреннего капитала, выделяемого под риск ликвидности в соответствии с требованиями Стратегии, а также анализ утилизации установленного лимита на капитал в отношении риска ликвидности; — анализ динамики выполнения Банком обязательных нормативов Банка России по ликвидности: Н2 «норматив мгновенной ликвидности», Н3 «норматив текущей ликвидности», а также норматива Н4 «норматив долгосрочной ликвидности».