или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. Анализ деятельности лизинговых компаний

- 1.1 Лизинг – понятие и типы

- 1.2 Формы и виды лизинга

- 1.3 Сравнительная характеристика методов расчета лизинговых платежей

- Глава 2. Характеристика современного состояния ООО «Ти-трейд»

- 2.1 Бизнес-справка ООО «Ти-трейд»

- 2.2 Характеристика основных показателей деятельности ООО «Ти-трейд»

- 2.3 Методы расчета лизинговых платежей в ООО «Ти-трейд»

- 2.4 Анализ факторов, влияющих на расчет лизинговых платежей в ООО «Ти-трейд»

- Глава 3. Направления повышения эффективности деятельности и обоснование перспектив развития лизинговых компаний

- 3.1 Эффективность лизинга по сравнению с другими схемами приобретения основных средств

- 3.2 Риски в лизинговой деятельности и перспективы развития лизинга в России

- 3.3 Рекомендации и предложения по улучшению развития финансового лизинга в ООО «Ти-трейд»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Лизинговые операции являются не так давно вошедшими в российскую экономику, и интерес к ним возрастает с каждым днем. В связи с этим возникает заинтересованность предприятий в преимуществе его с арендой, и кредитами банков, а также при каких обстоятельствах можно прибегнуть к лизингу, и вообще наиболее широко определить для себя понятие «лизинг».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность развития лизинга в России обусловлена, прежде всего, неблагоприятным состоянием парка оборудования (значительный удельный вес морально устаревшего оборудования, низкая эффективность его использования, необеспеченность запасными частями и т. д.).

Лизинг сегодня – новая, нетрадиционная система перспективного финансирования, где задействованы арендные отношения, элементы кредитного финансирования, расчеты по долговым обязательствам и прочие финансовые механизмы. В современных условиях, в ситуации финансового кризиса, когда обесценивание денежных средств и дорогие кредиты ставят предприятия на грань выживания, именно лизинг становится привлекательным и необходимым для приобретения и обновления основных фондов предприятий.

Лизинг является важным источником среднесрочного и долгосрочного финансирования предприятий в странах, как с развитой, так и с переходной экономикой. Особую роль в развивающихся странах он играет в качестве эффективного средства увеличения активов лизингополучателей, в частности малых и средних, особенно вновь созданных предприятий, играющих ключевую роль в вопросах обеспечения занятости, внедрения инноваций и развития конкуренции в этих странах.

В развитых странах, таких как США и Японии до 25 % общего объема инвестиций финансируется на условиях лизинга. Причина – в высокой эффективности и гибкости лизинга. При активном внедрении лизинг может быть мощным импульсом технического перевооружения производства, перестройки российской экономики, насыщение рынка высококачественными товарами.

Целью лизинга являются не получение права собственности на товар, а приобретение права пользования его потребительными качествами.

Лизинг выгоден обеим сторонам: лизингополучатель имеет возможность сократить затраты, избежать потерь, связанных со старением средств производства, а лизингодатель может получить доход от неиспользованного оборудования.

При лизинге существует амортизационные и налоговые льготы. Лизингодатель получает налоговые льготы, которые не мог получить при покупке оборудования, может понизить арендные ставки, которые в 1,5 – 2 раза меньше размеров процентов по кредиту, при этом выигрывает и лизингополучатель.

В настоящее время на рынке лизинговых услуг работает большое количество лизинговых компаний, число которых постоянно растет. Эти компании способны привести в движение высвобождающиеся производственные мощности и значительно удовлетворить потребности промышленных и коммерческих предприятий в использовании оборудования (имущества). Причем при дефиците финансовых ресурсов, эти структуры способны помочь выжить многим предприятиям, обеспечив технологическое оснащения их производства, то есть заложить основы для экономического роста. По сути, лизинг – это очень выгодная форма инвестиций для предприятий, обновляющих парк производственного оборудования, а также для фирм, желающих, расширить рынок сбыта.

Актуальность темы заключается в том, что необходимо отметить позитивность лизингового механизма, определив ряд причин:

- рынок лизинговых услуг в России весьма молод и мало освоен;

- лизинг является перспективным направлением для работы, так как долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности, исходя из этого и существующего положения в России, необходимо отметить позитивность лизингового механизма;

- с помощью лизинга реально могут быть привлечены инвестиции, необходимые для наиболее уязвимых звеньев российской экономики.

Это поможет, во-первых, сформировать понятие о лизинге, а во-вторых, позволит увидеть, какие проблемы существуют на сегодняшний день в лизинговых отношениях и какие мероприятия проводятся по их устранению.

Целью данной работы является анализ деятельности лизинговой компании (на примере «Ти-трейд» ООО). Для достижения данной цели необходимо выполнить ряд задач:

- определить понятия, типы, виды и формы лизинга;

- дать сравнительную характеристику методам расчета лизинговых платежей;

- дать характеристику основным показателям деятельности ООО «Ти-трейд»;

- проанализировать методы расчета лизинговых платежей в ООО «Ти-трейд»;

- проанализировать факторы, влияющие на расчет лизинговых платежей в ООО «Ти-трейд»;

- обосновать эффективность лизинга по сравнению с другими схемами приобретения основных средств;

- определить риски в лизинговой деятельности и перспективы развития лизинга в России;

- дать рекомендации и предложения по улучшению развития

финансового лизинга в ООО «Ти-трейд».

Объект исследования – ООО «Ти-трейд».

Предмет исследования – лизинговая деятельность.

Бакалаврская работа изложена на 84 страницах, состоит из оглавления, введения, трех глав, заключения, 6 таблиц, 2 рисунков, 19 формул, списка использованных источников.

Глава 1. Анализ деятельности лизинговых компаний

1. 1 Лизинг – понятие и типы

Содержание лизинга раскрывается через характеристику его предмета, субъектов, основных функций, принципов, типов, форм и видов.

Лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата [19].

Лизинг (англ. leasing – аренда) – долгосрочная аренда, предусматривающая возможность последующего выкупа имущества арендатором. Лизинг осуществляется на основе долгосрочного договора между лизинговой компанией (лизингодателем), приобретающей оборудование за свой счет и сдающей его в аренду на несколько лет, и фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату за использование лизингового имущества. После истечения срока действия договора арендатор либо возвращает имущество лизинговой компании, либо продлевает срок действия договора (заключает новый договор), либо выкупает имущество по остаточной стоимости [30].

Использование термина «лизинг» связано с необходимостью выделения особого вида аренды – финансовой. Импульс к развитию лизинговых отношений в России дал Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности» [17].

В соответствии со ст. 665 ГК РФ [12] по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и использование для предпринимательских целей. При этом выбор продавца и приобретенного имущества осуществляется арендатором.

В Федеральном законе от 29 января 2002 г. № 10-ФЗ «О финансовой аренде (лизинге)» [16] отмечается, что «лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретение предмета лизинга».

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и иное движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Однако не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое законом запрещено для собственного обращения или для которого установлен особый порядок обращения.

Субъектами лизинга являются:

- Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю собственности на предмет лизинга. Эти функции выполняют лизинговые компании, коммерческие банки, другие кредитно-финансовые организации, а также производители лизингового имущества.

- Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

- Продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового соглашения [20].

- Страховщик – это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и (или) сделкой лизинга. Функцией страховщика в лизинговой операции является составление страхового договора при заключении сделки между лизингополучателем и лизингодателем. Страховщик в отличие от других участников не обязателен, и привлекается лишь в определенных схемах, когда требуется страхование сделки.

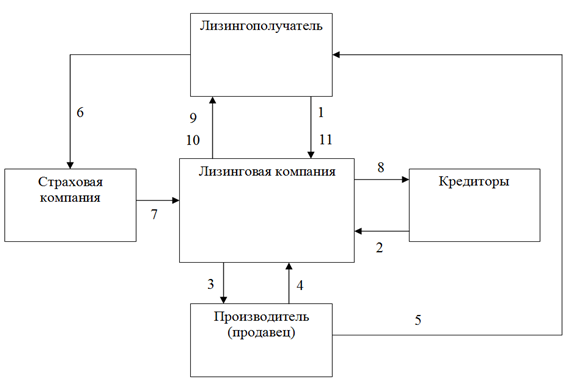

На рисунке 1 представлена модель взаимодействий между участниками лизинговой сделки.

Рисунок 1. Модель лизинга [9]

- 1 – аванс;

- 2 –кредит на покрытие части стоимости объекта лизинга;

- 3 – оплата предмета лизинга;

- 4 – право собственности;

- 5 – поставка предмета лизинга;

- 6 – оплата страхования предмета лизинга;

- 7 – страхование предмета лизинга;

- 8 – залог предмета лизинга;

- 9 – право владения и пользования на срок договора лизинга;

- 10 – право собственности;

- 11 – платежи по договору лизинга.

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

- финансовая функция – выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита;

- производственная функция – заключается в оперативном решении производственных задач путём временного использования, а не покупки дорогостоящих и морально стареющих машин (это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, к результатам научно-технического прогресса);

- сбытовая функция – это расширение круга потребителей и освоение новых рынков сбыта, вовлечение в сферу лизинга тех, кто не может сразу купить то или иное имущество;

- функция получения налоговых и амортизационных льгот имеет следующие особенности:

- взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

- применение ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества [19].

Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов: возвратность, платность и срочность. Согласно Закону о лизинге лизингом является «инвестиционная деятельность по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем».

В лизинге как форме инвестирования ссудодатель и заемщик используют капитал не в денежной, а в товарной форме. При этом реализуется система таких отношений, как поручение, аренда, купля-продажа, товарное кредитование, инвестирование, страхование и друб. Таким образом, лизинг включает в себя кредитные, инвестиционные и арендные отношения [19].

Преимущества лизинга достаточно разнообразны и касаются они различных сторон функционирования как отдельного предприятия, так и экономики в целом. К ним, в частности, относятся:

- снижение риска у лизингополучателя в связи с устареванием оборудования (т.к. риск морального и физического износа переносится на лизингодателя, а пользователь может взять в аренду новое оборудование);

- расширение экономической свободы предпринимателя (существует возможность выбора: выкупить объект лизинга, продлить договор или привлечь новое современное оборудование);

- налоговые льготы, государственная поддержка лизинга;

- реализация государственных интересов: привлечение частных инвестиций, в том числе и иностранных в экономику страны, увеличение налоговых поступлений в бюджет за счет активизации предпринимательства, ускорение технического и технологического перевооружения производства) и друб.

Следует отметить и негативные стороны лизинга:

- в результате научно-технического прогресса используемое имущество морально устаревает, в то время как лизинговые платежи не прекращаются до окончания контракта;

- стоимость оборудования, приобретенного по договору лизинга, как правило, выше, чем стоимость этого же оборудования у поставщика, поэтому считается, что стоимость лизинга больше, чем стоимость кредита, но это вполне объяснимо, поскольку лизингодатель компенсирует стоимость оборудования за счет лизинговых платежей на протяжении длительного периода времени, значительно превышающего сроки кредитования, а деньги во времени обесцениваются, к тому же риск устаревшего оборудования ложится на лизингодателя, и поэтому он берет большую комиссию;

- повышается сложность организации сделки.

Однако указанные негативные стороны лизинга ни в коей мере не снижают его достоинства и зачастую носят вероятностный характер.

Можно выделить следующие основные типы лизинга:

- долгосрочный (договор лизинга действует в течение трех и более лет);

- среднесрочный (договор лизинга действует в течение от полутора до трех лет);

- краткосрочный (договор лизинга действует до полутора лет) [12].

Лизинг может быть представлен двумя основными формами: внутренний, когда и лизингодатель, и лизингополучатель – резиденты России; международный, когда лизингодатель или лизингополучатель является нерезидентом России (ст. 6 Закона о лизинге).

Редакция Федерального Закона «О финансовой аренде (лизинге)» от 29.10.1998 г [5] предусматривала два основных вида лизинга:

- финансовый (сдача в аренду имущества на длительный срок с полной амортизацией и полной окупаемостью стоимости имущества и переход в собственность лизингополучателя по истечении срока договора лизинга);

- оперативный (неполная амортизация и последующий возврат имущества арендодателю).

Исключены они были Федеральным законом от 29.01.2002 N 10-ФЗ. [4] Однако все эти виды и типы лизинга применяются на практике, и их применение не является нарушением закона, так как срок действия договора лизинга и условия определяется, согласно ФЗ «О финансовой аренде (лизинге)» [5], в самом договоре.

1.2 Формы и виды лизинга

На практике встречается множество форм и видов лизинга. На первый взгляд Российское законодательство предусматривает только финансовый лизинг, так как предусматривает наличие в сделке трех участников – арендодателя, арендатора и продавца. Кроме того, статья 665 ГК РФ [1] закрепляет разовый характер сделки, вытекающий из того, что для каждой сделки арендодатель должен покупать имущество вновь. Получается, что это исключает из сферы регулирования параграфа 6 главы 34 ГК РФ [1] такие важные, выработанные многолетней практикой виды лизинга, как оперативный, возвратный и другие. Конечно, эти и другие виды лизинговых отношений стороны могут урегулировать в конкретных договорах, применяя общие нормы главы 34 ГК РФ [1] об аренде. Однако такие договоры лишатся всех предусмотренных для лизинга налоговых льгот.

Отсутствие официальной классификации лизинга (особенно его подразделением на финансовый и оперативный, принятым практически во всем мире) не означает, что таких видов лизинговых отношений в Российской Федерации нет или их невозможно осуществлять.

На самом деле и ГК РФ [1], и Законом №164-ФЗ [5] определено, что выбор продавца или поставщика лизингового имущества может осуществляться лизингодателем. То есть, лизинговой компании не запрещено приобретать предметы лизинга без предварительной договоренности с каким-либо конкретным лизингополучателем. Такого рода лизинговые сделки по существу являются оперативным лизингом, иными словами, лизинговой компанией сначала приобретается имущество, а уж затем заключается договор с лизингополучателем.

Кроме того, статьей 4 Закона №164-ФЗ [5] определено, что продавец может выступать одновременно и лизингополучателем предмета лизинга. Такой вид лизинговых операций фактически совершается в форме возвратного лизинга.

Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма — собственник зданий, сооружений или оборудования продает эту собственность лизинговой компании либо иному лицу с одновременным оформлением соглашения с ним о долгосрочной финансовой аренде (лизинге) своей бывшей собственности. Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором (лизингополучателем), немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя (лизингодателя). Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств. Особенностью такого вида лизинга является то, что продавец или поставщик предмета лизинга одновременно выступает и как лизингополучатель.

Несмотря на отсутствие четкой классификации лизинговых отношений по видам лизинга на финансовый, возвратный и оперативный, российским законодательством предусмотрена возможность такого рода операции.

Лизинговые отношения классифицируются по видам в зависимости от:

- Объекта лизинга – лизинг движимого и недвижимого имущества.

- Продолжительности сделки – финансовый лизинг с нормативным сроком использования объекта, оперативный лизинг с периодом меньше нормативного срока использования.

- Условий амортизации лизингового имущества – с полной (ускоренной) амортизацией, с неполной амортизацией.

- Вида организации сделки – прямой, косвенный, возвратный, раздельный лизинг.

- Объема обслуживания лизингового имущества – чистый, с полным и неполным набором услуг, комплексный, генеральный.

- Типа лизинговых платежей – денежный, компенсационный, смешанный лизинг.

- Способа финансирования – срочный и возобновляемый лизинг.

По объекту лизинга различают:

— лизинг недвижимости, согласно пункту 1 статьи 130 ГК РФ [1] к недвижимым вещам (недвижимости, недвижимому имуществу) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Из данного определения можно сделать вывод, что к данному виду лизинга относится лизинг зданий, сооружений. Как мы уже отмечали, земля, и другие природные объекты не могут быть предметом лизинга.

Кроме того, к недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Причем в пункте 1 статьи 130 ГК РФ сделана оговорка, что законом к недвижимым вещам может быть отнесено и иное имущество.

— лизинг движимого имущества, то лизинг оборудования, техники, автотранспорта и тому подобного. То есть тех вещей, которые не отнесены к недвижимости. Пунктом 2 статьи 130 ГК РФ [1] к движимому имуществу отнесены деньги. Однако, что касается лизинга, то деньги не могут быть предметом данных сделок. Ведь деньги это потребляемая вещь, а в лизинг передаются лишь не потребляемые вещи (пункт 1 статьи 3 Закона №164-ФЗ) [5]

По продолжительности сделки выделяют:

— финансовый лизинг – это наиболее распространенный вид лизинга. Он предусматривает, что в течение периода действия договора лизинга, выплаченные лизинговые платежи покроют полную стоимость или большую часть стоимости предмета лизинга, дополнительные издержки и прибыль лизингодателя.

При финансовом лизинге имущество по договору передается на срок, равный или несколько меньше его нормативного срока службы. Если сторонами выбран срок договора, меньший нормативного срока службы, то в договоре указывается остаточная стоимость имущества на момент истечения срока договора. При финансовом лизинге право выбора имущества (объекта) договора, а также производителя (продавца) принадлежит лизингополучателю. В договоре может быть предусмотрено, что выбор имущества производителя (продавца) осуществляет лизингодатель (статья 665 ГК РФ).

Данный вид лизинга характеризуется следующими основными чертами:

- участием кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки);

- невозможностью расторжения договора в течение основного срока аренды (если только сторонами не нарушены условия договора), то есть срока, необходимого для возмещения расходов арендодателя;

- продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки).

Финансовый лизинг подразумевает три варианта завершения лизингового соглашения (договора), при которых лизингополучатель может:

- купить (или выкупить) объект сделки по остаточной (а не по рыночной) стоимости;

- заключить новый договор на меньший срок и по льготной ставке (по типу возобновляемого (револьверного) лизинга);

- вернуть объект сделки лизинговой компании.

По договору оперативного лизинга имущество передается лизингополучателю на срок, существенно меньший его нормативного срока службы, что дает возможность лизингодателю передавать его в лизинг неоднократно. При оперативном лизинге риск порчи или утери предмета лизинга лежит, как правило, на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право:

- продлить срок договора на более выгодных условиях;

- вернуть оборудование лизингодателю;

- купить оборудование у лизингодателя по рыночной стоимости.

При оперативном лизинге лизинговое имущество может закупаться лизингодателем на свой страх и риск, то есть, без предварительного согласования с лизингополучателем, и передается лизингополучателю в качестве предмета лизинга за определенную плату, на определённый срок и на определенных условиях во временное владение и пользование. По истечении предусмотренного договором срока и при условии выплаты лизингополучателем предусмотренной договором суммы лизинговых платежей предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. То есть в рамках договора оперативного лизинга лизинговое имущество не может быть передано в собственность лизингополучателя. Это возможно на основании последующего договора купли-продажи.

При финансовом лизинге лизингодатель (самостоятельно либо с привлечением заемных средств) финансирует конкретный проект лизингополучателя, связанный с приобретением в собственность того или иного объекта основных средств, а при оперативном лизинге ситуация в большинстве случаев похожа на простую аренду, с той лишь разницей, что передаваемое по договору лизинга имущество было приобретено лизингодателем специально для сдачи в лизинг.

В законодательных актах и иных нормативных документах нет определений ни финансового, ни оперативного лизинга. В бухгалтерском учете данные термины связаны исключительно с учетом лизинговых сделок, где финансовый лизинг определяется как сделка, в которой практически все риски и доходы, связанные с владельцем имущества, передаются лизингодателем лизингополучателю, а также ему же в конце срока передается и имущество. Соответственно, можно рекомендовать, чтобы именно лизингополучатель показывал на своем балансе стоимость лизингового имущества.

Деление лизинговых сделок на финансовые и оперативные в большей мере отражает особенности их организации, а также бухгалтерского и налогового учета. При этом в зависимости от условий использования имущества имеет место лизинг, как с полной, так и с неполной амортизацией.

Полная амортизация характерна для финансового лизинга: совпадение продолжительности сделки с нормативным сроком амортизации имущества; полная выплата стоимости имущества при его однократном лизинге.

В соответствии с законодательством Российской Федерации в финансовом лизинге предусмотрена ускоренная амортизация лизингового имущества с коэффициентом до 3, который предусматривается по соглашению сторон в договоре лизинга. Накопленный таким образом амортизационный фонд создает реальные условия для ускоренного восстановления и обновления производственных мощностей организации.

Лизинг с неполной амортизацией, допускающий частичную выплату стоимости имущества, по своему содержанию отвечает параметрам оперативного лизинга.

По отношению к арендуемому имуществу (виду организации сделки) лизинг делится на две группы:

— чистый лизинг означает, что в обязанность лизингодателя не входит предоставление каких-либо услуг лизингополучателю, в том числе по техническому или ремонтному обслуживанию имущества. Чистый лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию используемого имущества несет лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом «очищаются» от всех сопутствующих затрат. Лизингодателю поступают так называемые «чистые» или нетто платежи. При этом лизингополучатель обязан содержать имущество в рабочем состоянии, обслуживать его и по окончании срока сделки возвратить лизингодателю в состоянии, оговоренном в договоре лизинга;

— к полному лизингу относятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает также и налог на него в течение всего периода сделки. Лизингодатель, как правило, заинтересован в тесном сотрудничестве с лизингополучателем и в течение действия договора осуществляет контроль за правильным использованием переданного имущества.

Основное преимущество полного лизинга в сравнении с другими состоит именно в предоставлении широкого спектра сопутствующих высокопрофессиональных услуг, оказываемых пользователю лизингодателем с возможным участием и самого производителя имущества. Такая форма взаимодействия участников лизинга способствует улучшению эксплуатационных возможностей используемого имущества, увеличению выработки продукции, повышению ее конкурентоспособности. На каждом этапе договором лизинга могут предусматриваться и соответствующие виды сервисных услуг.

В зависимости от конкретных условий лизинговые услуги осуществляют: лизингодатели (лизинговые компании), которые имеют в своей структуре специализированные ремонтные и другие подобные службы; производители имущества, их филиалы; специализированные сервисные организации, контролируемые лизингодателем (лизинговой компанией), или самостоятельные, работающие на условиях подряда; лизингополучатели имущества.

Выбор конкретной формы организации сервисного обслуживания определяется особенностями имущества лизинга, договорными, кадровыми и другими условиями взаимодействующих субъектов. Их кадровыми и другими возможностями.

В системе полного лизинга, который предусматривает необходимый набор сервисных услуг, важное значение имеет гарантийное обслуживание используемого имущества, суть которого состоит в том, что оно передается лизингополучателю с гарантией его безотказной работы в течение определенного времени.

Гарантийные обязательства могут предоставлять: лизингодатель (лизинговая компания), производитель имущества, специализированные организации и другие.

Если в пределах гарантийного срока эксплуатации имущества выявляются конструктивные или производственные недостатки (которые не были известны лизингополучателю) и они препятствуют использованию имущества лизинга по назначению, то лизингополучатель имеет право: потребовать от производителя или его сервисных служб устранить недостатки или заменить бракованное имущество; до устранения недостатков, исключающих использование имущества, приостановить лизинговые платежи; потребовать расторжения договора и возмещения убытков.

Другими разновидностями лизинговых договоров являются комплексный и генеральный лизинг.

Комплексный — лизинг, при котором кроме оплаты передаваемого имущества лизингодатель инвестирует дополнительные капитальные вложения по предмету лизинга (закупка начального объема сырья, комплектующих), необходимые лизингополучателю для начала организации производства продукции.

В зарубежной практике достаточно часто совершаются сделки, которые относятся к так называемому генеральному лизингу, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю, в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования, достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников лизинговых отношений (вида организации сделки) различают следующие разновидности договоров лизинга:

— прямой лизинг, при котором собственник имущества (поставщик, завод-изготовитель) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания. Однако по действующему российскому законодательству, в настоящее время для осуществления лизинговой деятельности не нужно получать специальное разрешение (лицензию), а, следовательно, круг юридических лиц и индивидуальных предпринимателей, которые могут заниматься лизингом, не ограничен, однако при такой сделке использование налоговых льгот, предусмотренных для договоров лизинга, имеет определенный риск;

— косвенный лизинг, когда передача имущества в лизинг происходит через посредника (лизингового брокера);

— раздельный лизинг, то есть лизинговая сделка с участием множества сторон. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и тому подобное. Такой лизинг называют также групповым или акционерным. Он осуществляется с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным. Специфической его особенностью является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки предмета лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками либо другими инвесторами).

По характеру лизинговых платежей различают: денежный компенсационный и смешанный лизинг.

При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный– платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг; смешанный основан на сочетании денежных и компенсационных платежей, в которых присутствуют элементы бартерной сделки.

По способу финансирования лизинг делится на:

- — срочный, когда имеет место одноразовая аренда имущества;

- — возобновляемый (в международной практике называемый также револьверным), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом предметы лизинга через определенное время в зависимости от износа и по желанию лизингополучателя могут меняться на более совершенные образцы. Лизингополучатель принимает на себя при этом все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по данному виду лизинга заранее сторонами, как правило, не оговариваются.

Действующим российским законодательством в части форм лизинга предусматривается только внутренний и международный лизинг (статья 7 Закона №164-ФЗ) [5]. Внутренний и международный лизинг можно было рассмотреть как определенные виды лизинга, однако мы их выделили отдельно и назвали формами лизинга. Все потому, что в отличие от других видов лизинга эти предусмотрены законодательно. При этом в законе они упоминаются именно как формы лизинга.

Критерием для отнесения операции лизинга к той или иной форме служит принадлежность лизингодателя и (или) лизингополучателя к резидентам или нерезидентам Российской Федерации.

При осуществлении внутреннего лизинга участники лизинговой сделки являются резидентами Российской Федерации. Если же лизингодатель либо лизингополучатель является нерезидентом Российской Федерации, то данная форма называется международным лизингом. Национальная принадлежность продавца как субъекта операции лизинга значения в данном случае не имеет.

В случае осуществления договора внутреннего лизинга отношения сторон регулируются нормами российского законодательства, и в первую очередь ГК РФ и Законом №164-ФЗ, договорными условиями.

По отношению к международным сделкам следует применять нормы международных договоров и национального российского законодательства, договорные условия, обычаи делового оборота, включенные в свод обычаев, а также типовые руководства и принципы международных коммерческих договоров.

При заключении и в процессе исполнения договора финансовой аренды сторонам принадлежит право выбора применимого к их отношениям права, от которого зависит не только решение спорных вопросов, но и определение материальных условий сделки.

Лизинг является важным источником финансирования для многих организаций. Механизм лизинга позволяет крупным и малым предприятиям – лизингополучателям приобретать активы и увеличивать свои производственные мощности на выгодных финансовых условиях, в связи с чем лизинг можно рассматривать как эффективный инструмент, позволяющий оптимизировать затраты при развитии материально-технической базы предприятия.

1.3 Сравнительная характеристика методов расчета лизинговых платежей

Наиболее важным элементом в организации лизинговых сделок являются экономически обоснованные как состав, так и размер лизинговых платежей. Как известно, плата за лизинг является формой экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества.

Немаловажным критерием в выборе метода является гибкость последнего к варьированию базы для начисления той или иной составляющей лизингового платежа. Достаточно часто дополнительные услуги оказывают сторонние организации, а соответственно база, от которой рассчитываются эти услуги, вполне может отличаться от той, которая была взята для исчисления лизинговой премии или платы за кредит, что, в свою очередь, вызывает дополнительные трудности для расчета. Исходя из самой формулировки этого критерия, можно сделать вывод, что наименее гибким с этой точки зрения является метод коэффициентов, который просто определяет величину платежа. Методы потока денежных средств (далее ПДС) и составляющих позволяют варьировать данные показатели, но при этом, чем сильнее различаются между собой базы для расчета каждого элемента лизингового платежа, тем ближе друг к другу, с точки зрения трудоемкости расчета, становятся два эти метода. Метод ПДС фактически является тем же методом составляющих, только с другой формой распределения платежа по периодам.

Логично продолжить сравнение методов по критерию трудоемкости. Наименее трудоемким является метод коэффициентов, позволяющий с помощью одной формулы получить размер лизингового платежа. За ним следуют методы коэффициентов и составляющих, подразумевающие последовательный расчет каждой составляющей, а затем выработка графика погашения платежей исходя из общей суммы и иных условий.

Но наиболее значимым и порой решающим критерием для выбора метода является возможность и простота отражения лизинговых платежей, полученных различными методами в бухгалтерской отчетности. Как показывает практика, большинство лизинговых компаний, осуществляя предварительный расчет, пользуются методом коэффициентов, а затем раскладывают итоговую сумму посредством метода составляющих, поскольку только он позволяет без особых трудностей отразить все операции в бухгалтерской отчетности.

Метод ПДС в отличие от метода коэффициентов вполне может быть отражен в бухгалтерской отчетности, но имеет достаточно серьезный изъян, а именно: возникновение у лизинговой компании избыточной прибыли и, как следствие, дополнительного налогообложения (особенно при выкупе имущества лизингополучателем после окончания срока договора лизинга). Эта прибыль возникает в результате того, что сумма возмещения стоимости имущества в составе лизингового платежа превышает величину амортизационных отчислений за период.

Наиболее оптимальным с точки зрения отражения в бухгалтерском учете является метод составляющих.

Последний критерий обусловлен практикой работы и сводится к тому, насколько лизингополучателю можно объяснить все преимущества лизинга и механизм начисления лизинговых платежей. По этому критерию безусловным лидером является метод составляющих, немного проигрывает ему метод ПДС, а вот метод коэффициентов абсолютно неприемлем, так как не дает возможности лизингодателю объяснить все тонкости процесса. Зачастую метод коэффициентов применяется лизинговыми компаниями для внутреннего пользования, а для клиента готовятся расчеты либо методом ПДС, либо, что встречается чаще, методом составляющих.

Можно выделить наиболее общие случаи применения каждого метода, однако этот перечень не является исчерпывающим.

Метод составляющих (линейный):

- лизингополучатель не имеет опыта проведения лизинговых операций;

- лизингополучатель – новая организация;

- предмет лизинга является основным образующим фактором потока денежных средств;

- у лизингополучателя отсутствуют иные способы налогового планирования.

Метод потока денежных средств:

- лизингополучатель не имеет опыта проведения лизинговых операций или его опыт незначителен;

- лизингополучатель имеет устойчивое финансовое положение;

- установка и введение в действие предмета лизинга не прерывают производственного процесса лизингополучателя;

- лизинговая компания параллельно ведет много лизинговых сделок на разных стадиях выполнения.

Метод коэффициентов:

- лизингополучатель имеет достаточный опыт проведения лизинговых операций и высокий уровень экономической подготовки;

- расчеты осуществляются с целью первичной оценки эффективности применения лизинговой схемы;

- предмет лизинга является основным образующим фактором потока денежных средств;

- лизингополучатель имеет сильную бухгалтерию и развитую систему налогового планирования.

Расчет лизинговых платежей – один из важнейших этапов лизинговой сделки, и от того, насколько правильно выбран метод расчета и оплаты, зависит как сам факт заключения договора, так и дальнейшее выполнение условий этого договора, а также успешное завершение сделки.

В таблицу 1 сравнительная характеристика методов расчета лизинговых платежей – сведены преимущества и недостатки каждого метода, а также первичные признаки, по которым можно определить, какой из методов расчета необходимо принять.

Таблица 1.

Сравнительная характеристика методов расчета лизинговых платежей

| Характеристика | Метод | ||

| Составляющих (линейный) | Потока денежных средств (ПДС) | Коэффициентов | |

| Преимущества

| 1. Высокий уровень наглядности. 2. Простота ведения бухучета. 3. Возможность совмещения различных способов расчета составных элементов. 4. Простой способ разнесения платежей по периодам | 1. Достаточный уровень наглядности. 2. Отсутствие разрыва между моментом возникновения затрат и их оплаты. 3. Возможность совмещения различных способов расчета составных элементов | 1. Учитывает стоимость денег во времени. 2. Низкий уровень трудоемкости |

| Недостатки

| 1. Высокий уровень трудоемкости. 2. Громоздкость расчетов

| 1. Возникновение дополнительной налоговой нагрузки. 2. Основные платежи приходятся на первый период

| 1. Сложность отражения в бухучете. 2. Необходимость пересчета методом составляющих. 3. Низкий уровень наглядности |

| Основные случаи применения

| 1. Лизингополучатель не имеет опыта проведения лизинговых операций. 2. Лизингополучатель – новая организация. 3. Предмет лизинга является основным образующим фактором потока денежных средств. 4. У лизингополучателя отсутствуют иные способы налогового планирования

| 1. Лизингополучатель не имеет опыта проведения лизинговых операций или его опыт незначителен. 2. Лизингополучатель имеет устойчивое финансовое положение. 3. Установка и введение в действие предмета лизинга не прерывает производственного процесса лизингополучателя. 4. Лизинговая компания одновременно ведет много лизинговых сделок на разных стадиях выполнения

| 1. Лизингополучатель имеет остаточный опыт проведения лизинговых операций и высокий уровень экономической подготовки. 2. Расчеты осуществляются с целью первичной оценки эффективности применения лизинговой схемы. 3. Предмет лизинга является основным образующим фактором потока денежных средств. 4. Лизингополучатель имеет сильную бухгалтерию и развитую систему налогового планирования |

Из таблицы 1 видно, что самым оптимальным методом расчета лизинговых платежей является метод, основанный на методических рекомендациях Министерства финансов РФ, или по-другому – метод составляющих. Учитывая, что лизинговые услуги на рынке в России действуют недавно, можно предположить, что большинство потенциальных клиентов впервые сталкиваются с лизингом, и соответственно не имеют опыта проведения лизинговых операций. И поэтому большинство лизинговых компаний выбирают именно этот метод, потому как он более прост и нагляден, хотя и здесь есть свои минусы – это высокий уровень трудоемкости и громоздкости в расчетах.

Метод ПДС достаточно схож с методом составляющих, отличие их в том, что данный метод имеет другую форму распределения платежа по периодам, а именно – основные платежи приходятся на первый период, что естественно является его минусом, так как у лизинговой компании возникает избыточная прибыль и, как следствие, дополнительное налогообложение.

По данным таблицы 1 видно, что метод коэффициентов имеет больше всего минусов, по сравнению с другими методами, причем как для лизингодателей, так и для лизингополучателей. Зачастую метод коэффициентов применяется лизинговыми компаниями для внутреннего пользования с целью первичной оценки эффективности применения лизинговой схемы. Впоследствии имеет место необходимость пересчета лизинговых платежей методом составляющих.

Эффективность разностороннего влияния лизинга на экономику обусловливается тем, что он в то же время активизирует вложения в сферу производства, совершенствует финансовое состояние непосредственных лизингополучателей и в целом увеличивает конкурентоспособность малого и среднего бизнеса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.