или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Раздел 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ЛИЗИНГА КАК СПОСОБА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

- 1.1. Понятие лизинга, механизм и принципы лизинговых операций

- 1.2. Преимущества и недостатки лизинга в сравнении с другими видами инвестиционной деятельностью

- 1.3. Методика оценки и анализа эффективности лизинговых операций

- Раздел 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «ИНТИНСКИЙ ХЛЕБОЗАВОД»

- 2.1 Краткая технико-экономическая характеристика организации

- 2.2 Анализ финансово-экономического состояния организации

- 2.3 Оценка капиталовложений в основные средства

- Раздел 3. ЭФФЕКТИВНОСТЬ ЛИЗИНГОВОЙ ОПЕРАЦИИ КАК СОСТАВЛЯЮЩЕЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «ИНТИНСКИЙ ХЛЕБОЗАВОД»

- 3.1. Расчеты лизинговых платежей при обновлении технической базы предприятия

- 3.2. Оценка эффективности лизингового проекта с позиции получателя

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность развития лизинга в России как источника финансирования инвестиционной деятельности предприятий, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования: значительный удельный вес морально устаревшего оборудования, низкая эффективность его использования, недостаточное обеспечение запасными частями. Одним из вариантов решения этих проблем может стать лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Развитие лизинга неразрывно связано с возможностью прогнозировать результаты осуществления лизинговых операций, то есть определять их эффективность. При этом основным участникам лизинговых отношений следует сосредоточить особое внимание на выборе такой методики оценки лизинговой операции, которая предоставит возможность принять обоснованное решение относительно лизинга. Так, лизингодатель должен определить наиболее выгодные условия лизинговой операции. В свою очередь арендатор должен быть заинтересован в использовании лизинга, как альтернативного способа финансирования обновления своих основных средств. Поэтому, при выборе методики оценки эффективности лизинговой операции значительное внимание следует уделять особенностям их применения для каждого из субъектов лизинговых отношений.

Ускорение научно-технического прогресса, что является объективной чертой современного этапа экономического развития, обусловливает необходимость создания и интенсивного использование новых видов высокопроизводительного оборудования и технологий. Цены на новую технику неуклонно возрастают, затрудняя своевременное обновление технической базы производства. Высокие темпы морального старения основных средств, которые предусматривают необходимость их периодической замены, обострение рыночной конкуренции, заставляют предприятия более интенсивно использовать имеющиеся средства производства, прибегая к более совершенным формам и механизмам их обновления, использования и обслуживание.

Лизинг является новой отраслью на финансовом рынке России, которая может ускорить процесс обновления морально устаревшей материально-технической базы производства и обновить основные фонды различных субъектов хозяйствования. Именно лизинг может значительно оживить процессы создания новых предприятий, обновление существующего технического обеспечения предприятий, но самым важным является то, что лизинг дает возможность получить современное оборудование, как отечественного, так и зарубежного производства. Несмотря на это, развитие этой финансовой услуги на финансовом рынке России является актуальным и необходимым.

Вопросу использования лизинга, как инструмента повышения эффективности хозяйствования, посвящены научные труды таких отечественных ученых-экономистов, как: Белоус А.П., Волков И.М., Грачева М.В., Газман В.Д., Ковалев В. В., Колмыкова Т. С., Лещенко М.И., Бочков В.Е., Демин Ю.Н., Кацыв Д.И., Лещенко М.И., Скрынник Е.Б., Смирнов Л.А., Талье И.К., Абазина А.М., Братникова Л.Н. и другие.

Однако, при всей значимости проведенных научных исследований, актуальность выбранной темы обусловлена динамичностью экономической ситуации в Российской Федерации в контексте проблемы финансирования инвестиционных проектов, как на уровне отдельных субъектов хозяйствования, так и на общегосударственном уровне функционирования экономических субъектов.

Целью выпускной квалификационной работы является проведение анализа и оценка эффективности лизинговых операций организации АО «Интинский хлебозавод».

Для достижения поставленной цели предусмотрено решение ряда задач:

- исследовать понятие лизинга, механизм и принципы лизинговых операций;

- выявить преимущества и недостатки лизинга в сравнении с другими видами инвестиционной деятельностью;

- обозначить методику оценки и анализа эффективности лизинговых операций;

- привести краткую технико-экономическую характеристику организации АО «Интинский хлебозавод»;

- провести анализ финансово-экономического состояния предприятия АО «Интинский хлебозавод»;

- провести оценку капиталовложений в основные средства предприятия АО «Интинский хлебозавод»;

- произвести расчеты лизинговых платежей при обновлении технической базы предприятия;

- оценить эффективность лизингового проекта с позиции получателя.

Объект исследования: АО «Интинский хлебозавод».

Предмет исследования: лизинговая операция.

Методологической основой исследования являются экономико-математические методы анализа, традиционные способы обработки информации – анализ, синтез, графический метод, сравнение абсолютных, относительных и средних величин и другие.

Информационной базой служат нормативно-законодательные документы, монографические работы, научные публикации, материалы периодических изданий, сети Интернет и электронных СМИ по тематике исследования, бухгалтерская финансовая отчетности анализируемого объекта АО «Интинский хлебозавод» за 2014-2016 гг.

Раздел 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ЛИЗИНГА КАК СПОСОБА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие лизинга, механизм и принципы лизинговых операций

Лизинг является одной из интереснейших форм инвестирования, способных значительно оживить процесс обновление производства и поспособствовать обновлению технологического парка существующих предприятий, созданию новых производств, оптимизировать использование наличного машинного парка и на выгодных условиях получить самое современное отечественное и зарубежное оборудование.

В настоящее время понятие «лизинг» в зарубежной и российской практике трактуется довольно широко. На это влияют особенности экономических систем различных стран, различия законодательной базы, налоговой системы, систем отчетности и учета. Сложность отношений, что имеет место в лизинге, обуславливает существование нескольких точек зрения на его экономическое содержание и природу [12, c. 28].

В отечественной и зарубежной научной литературе отсутствуют единые подходы к определению как сущности и содержания лизинга, так и принципов, и функций лизинговых отношений.

Сущность значит основное, определяющее в содержании экономической системы (или ее отдельных подсистем, элементов), наличие в ней таких свойств, черт, качеств, а также внутренне необходимых глубинных отношений, которые обусловливают другие свойства, качества, отношения и тому подобное.

Содержание – это система связей и отношений между элементами, которая объединяет их в целостность, с присущими ей свойствами, особенностями, качественной определенностью [8, с. 19]. Достаточно распространенным является отождествление лизинга с арендой или кредитом.

Для четкого понимания сущности, содержания и основных задач лизинговой деятельности необходимо исследовать принципы лизинговых отношений.

Основными из них являются:

- – платность. Лизингополучателю предоставляется основное средство в пользование за определенную плату;

- – срочность. Лизингодатель передает имущество арендатору на определенный в договоре срок;

- – окупаемость. Предусмотрено покрытие всех расходов лизингодателя на покупку оборудования и передачу его в пользование;

- – доходность. Стороны лизинговой сделки должны получить в результате своей деятельности прибыль;

- – целевое назначение. Лизинговое имущество должно использоваться с производственной целью;

- – разграничение функций собственника и пользователя объекта лизинга. Право собственности предусматривает владение, пользование, распоряжение имуществом. На протяжении действия лизингового соглашения лизингодатель сохраняет право собственности на имущество, предоставленное в лизинг. Лизингополучателю предоставляется право на его использование в производственном процессе и получения прибыли.

- – приоритет лизингополучателя. Именно ему отводится активная роль по инициированию лизинговых отношений, поиска необходимого оборудования и его производителя, осуществление производственного процесса, в результате которого создается добавленная стоимость.

Наиболее распространенным видом лизинга является финансовый лизинг, который предусматривает выплату арендатором в течение периода действия соглашения суммы, покрывающей полную стоимость амортизации имущества или большую ее часть, а также прибыль арендодателя.

По сравнению с другими способами инвестирования, финансовый лизинг имеет несколько существенных отличий, а именно; срок финансового лизинга близок к сроку нормативной амортизации, отсутствует право лизингополучателя на досрочное расторжение соглашения в одностороннем порядке, техническое обслуживание и ремонт осуществляет лизингополучатель, лизингополучатель имеет преимущественное право приобрести имущество в собственность по окончании срока соглашения.

Итак, основные общие и отличительные черты между финансовым лизингом, арендой и оперативным лизингом можно увидеть в таблице 1.1.

Таблица 1.1 – Основные общие и отличительные черты между арендой, оперативным и финансовым лизингом [27, c. 86]

| Признак | Аренда | Оперативный лизинг | Финансовый лизинг |

| Объект | Любые непотребительские вещи

| Любое имущество, кроме земли и других природных объектов | Любое имущество, кроме ценных бумаг, денег и земельных участков |

| Количество участников соглашения | Два (арендатор и арендодатель)

| Два (арендатор и арендодатель)

| Не менее чем три (арендатор, лизинговая компания, арендодатель) |

| Эксплуатация | арендатор | арендатор | арендатор |

| Право собственности на предмет соглашения

| Остается в арендодателя

| Остается в арендодателя (лизингодателя)

| Переходит к лизингополучателю (по условию уплаты полной стоимости объекта лизинга) |

| Срок соглашения

| Меньше срока амортизации предмета соглашения | Меньше срока амортизации предмета соглашения | Равна или превышает срок полной амортизации предмета сделки |

| Обслуживание во время эксплуатации

| Лизингополучатель

| Предусматривает участие лизингодателя в ремонте и страховании объекта лизинга | Лизингодатель

|

Из таблицы 1.1 видно, что основным расхождением между лизингом и арендой является земля, которая не может быть объектом лизинга. В свою очередь, это определенным образом, притормаживает развитие лизинговых отношений в России.

Характерными чертами финансового лизинга являются:

- Целью лизингополучателя является или приобретение объекта лизинга, или пользование им в течение почти всего его срока службы.

- Все права и обязанности, вытекающие из права экономической собственности на объект лизинга, несет лизингополучатель.

- Лизингополучатель имеет намерение оплатить полную или почти полную стоимость имущества в течение срока лизинга, а следовательно, быстрее получить объект лизинга в собственность по окончании срока лизинга.

- Лизингополучатель сам выбирает объект лизинга, а затем обращается к лизингодателю по средствам. Это важно, поскольку лизинговая компания, финансирует сделку, не должна нести ответственность за качество, технические характеристики, даже если она является его юридическим собственником.

- Лизингополучатель имеет право получить объект лизинга в собственность [11, с. 122].

Лизинг в роли социально-экономического явления выполняет в экономике ряд функций. Основными выступают такие как: финансовая, инвестиционная, инновационная, социально-экономическая, предпринимательская, производственная, сбытовая, стабилизационная.

Финансовая функция проявляет себя через рассрочку платежа за лизинговое имущество и получение долгосрочного кредита. Лизингополучатель имеет возможность не отвлекать значительные средства, оплачивая сразу полную стоимость имущества, а лишь его часть и направлять средства на другие цели.

Инвестиционная функция выражается через направление временно свободных финансовых ресурсов в инвестиции в основной капитал предприятий. Лизинг можно использовать в условиях дефицита средств у субъектов хозяйствования как альтернативу традиционным каналам инвестирования. Инновационная функция заключается в расширении использования новых прогрессивных и высокоэффективных основных средств, и технологий. Социально-экономическая функция состоит в укреплении финансово-экономического положения. Расширение производственно-хозяйственной деятельности формирует условия для создания дополнительных рабочих мест, повышение жизненного уровня населения, поддержание социальной инфраструктуры. А это снижает социальное напряжение в обществе.

Предпринимательская функция лизинга поддерживает благоприятные условия для развития малого и среднего предпринимательства. Лизинг, превращая пользователя имущества у его владельца, формирует психологию предпринимателя, повышает ответственность и самостоятельность в принятии хозяйственных решений [32].

Производственная функция позволяет лизингополучателю эффективно и оперативно решить вопросы материально-технического обеспечения производственного процесса через временное использование имущества, а не его покупку (получить и начать использование дорогого современного оборудования, опробовать его в эксплуатации, предотвратить моральному старению, предусмотреть в договоре условия ремонтно-технического обслуживания, страхования, выкупа и тому подобное). Лизингополучатель в процессе использования лизингового имущества производит новую, высококачественную продукцию.

Функция сбыта заключается для производителя (поставщика) в увеличении реализации продукции за счет расширения клиентской базы. С помощью лизинга привлекаются субъекты хозяйствования, которые ранее не могли себе позволить купить дорогостоящие основные средства. Укрепляются позиции на рынке продукции. Лизингополучатель может оплатить лизинговые платежи продукцией, изготовленной с помощью взятого в лизинг оборудования. Стабилизационная функция проявляет себя на микро и макроуровнях [31].

Таким образом, лизинг по своей сущности является синтезом известных форм финансирования капиталовложений, перспективным инструментом активизации инвестиционного процесса в государстве. Лизинг отличается гибкой формой сделок, которые дают возможность использовать льготы в налогообложении, механизмы страхования, государственную поддержку и ускоренные методы начисления амортизационных отчислений. В начале ХХІ ст. от 10 до 40% инвестиций в новые технологии и оборудование в стабильно развивающихся государствах осуществлялись с помощью лизинга, а в некоторых отраслях экономики этот показатель был еще выше [27, c. 163].

Участникам лизинговой сделки предоставляется возможность улучшить свое финансово-экономическое положение путем рационального, продуманного использование ресурсов и расширение производственной (коммерческой) деятельности. Это в свою очередь ведет к улучшению социально-экономического климата в государстве.

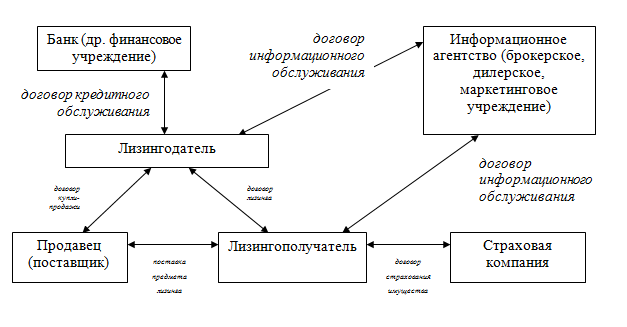

Реализация схемы лизинговой сделки усложняется участием в ней других юридических и физических лиц, которые осуществляют ее обслуживание (финансирование, страхование, информационное обслуживание лизинговой сделки и тому подобное). Роль данных учреждений является второстепенной. Основными (классическими) субъектами лизинговых отношений принято считать лизингодателя, лизингополучателя и поставщика (производителя).

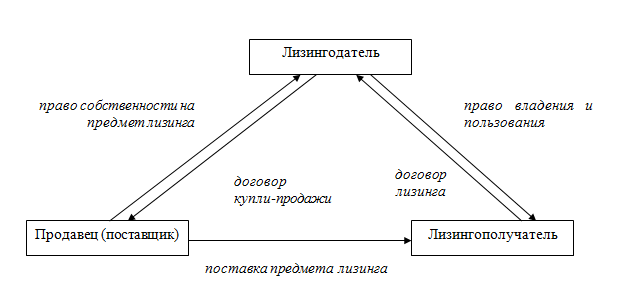

Приведем схемы осуществления лизинговых операций (рис. 1.1).

Рисунок 1.1 – Схема трехстороннего договора лизинга

Субъектами лизинга являются (ст.4 Закона):

- — лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;— лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- — продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Итак, в правоотношениях лизинга задействованы три участника.

Схема многостороннего лизингового соглашения приведена на рисунке 1.2. То есть, рассматриваются специфические имущественные отношения, которые построены на отношениях купли-продажи и отношениях временного владения и пользования имуществом. Причем установление отношений временного владение и пользование происходит только после акта купли-продажи. Данные элементы в своем сочетании создают единый комплекс отношений, инициатором которого является лизингополучатель. Он выбирает нужное имущество, его производителя и обращается к лизинговой компании с предложением заключить договор лизинга.

Рисунок 1.2 – Схема многостороннего лизингового соглашения

Заключая сделку купли-продажи, лизинговая компания и поставщик (производитель) выступают в качестве покупателя и продавца. Вторым элементом комплекса является предоставление покупателем имущества во временное использование.

То есть, покупатель выступает в роли лизингодателя. Существует и связь между продавцом оборудования и лизингополучателем. Поставщик, заключив договор купли-продажи с лизингодателем, как правило, передает лизинговое имущество непосредственно лизингополучателю и несет перед ним ответственность за его качество.

Особенностью второго элемента является возможность предсказания опциона на покупку лизингового имущества. В этом случае отношения временного использования могут превратиться в отношения купли-продажи [28, с. 208].

Основой, на которой строятся экономические отношения между лизингодателем и лизингополучателем, являются лизинговые платежи. В мире применяют два подхода к определению суммы лизинговых платежей, которые состоят в следующем:

1) сумма лизинговых платежей покрывает расходы на покупку предмета лизинга, а также иные возможные затраты лизингодателя (Австрия, Бельгия, Индонезия, Испания, Италия, Люксембург, Мексика, Германия, Новая Зеландия, Польша, Россия, Сингапур, Франция);

2) размер лизинговых платежей не должен быть меньше величины, установленную в процентном отношении к первоначальной стоимости основного средства. В Австралии, Великобритании, Гонконге, Ирландии, Канаде, Нидерландах, США, Японии используется 90% отношение, получившее название «90%-й тест» [36, с. 20].

Интегрирующим фактором различных видов лизинговых операций является механизм их осуществления. Под термином «механизм» понимается система или способ, что определяет порядок определенного вида деятельности, некоторых звеньев и элементов, приводят в действие [8, с. 55]. Это внутреннее строение, система, совокупность состояний и процессов, из которых состоит обычное явление. Общими чертами функционирования лизингового механизма являются:

Для оперативного лизинга:

- а) лизингодатель, предоставляя имущество в лизинг, предполагает, что он не возместит всю или большую часть понесенных расходов в течение срока действия договора с одним лизингопользователем;

- б) лизинговый договор заключается на срок, который значительно меньше срока нормативной эксплуатации основного средства (физического износа) или нормативов амортизации;

- в) лизингодатель, как правило, несет риски потери или порчи имущества;

- г) по окончании договора предмет лизинга возвращается лизингодателю, который может сдать его или продать. Лизингополучатель не имеет преимущественного права на получение в лизинг или покупку этого имущества;

- д) лизинговое соглашение может быть расторгнуто досрочно с применением незначительных штрафов.

Для финансового лизинга:

- а) лизингополучатель выбирает имущество, которое будет предоставляться в лизинг, и его производителя. Лизингодатель покупает выбранный основное средство и передает его в лизинг;

- б) лизингодатель возместит всю или большую часть понесенных расходов в течение срока действия договора с одним лизингопользователем;

- в) лизинговый договор заключается на срок, который равен или близок

- до срока нормативной эксплуатации основного средства (физического износа) или нормативов амортизации;

- г) риски в отношении утраты или порчи имущества, его эксплуатации, физического и морального износа несет лизингополучатель;

- д) лизингополучатель, выполнив все условия договора, становится собственником предмета лизинга или имеет преимущественное право (опцион) на его покупку.

- е) расторжение лизинговой сделки предусматривает значительные штрафные санкции, включающие неоплаченную часть основной суммы и проценты, причиненные убытки; также возможны дополнительные расходы.

Описанные механизмы лизинга является общим. Они не учитывают национальных особенностей. В частности, оперативный лизинг в Австрии и Италии – это лизинг с неполной окупаемостью. Финансовый лизинг в Австрии, Бельгии, Германии – это лизинг с полной окупаемостью; Канаде и США – капитальный лизинг; Колумбии – закрытый лизинг; Японии – непрерывный лизинг с полной выплатой [47, c. 11].

В мировой практике главным условием сделки оперативного лизинга является соответствие ее основным требованиям по лизингу в целом (с позиции налогообложения). Однако существует целый ряд законодательно определенных критериев: срок договора, размеры лизинговых платежей, наличие опциона, стоимость и цель использования имущества, предоставляемого в лизинг и т. д. [29; 19].

В сравнении с оперативный финансовый лизинг имеет больше видов.

Отличительной его чертой является возможность перехода права собственности от лизингодателя к лизингополучателю при условии выполнения взятых на себя договорных обязательств. Национальные требования к финансовому лизингу могут касаться таких его признаков, как: вид, особенности и цель использования объекта лизинга; срок действия договора и условия его расторжения; лизинговые платежи; наличие опциона и тому подобное. Предметом финансового лизинга выступает, преимущественно, основное средство, которое используется с предпринимательской целью. Хотя в ряде стран (Бельгия, Колумбия, Люксембург, Греция, Южная Корея) им также может быть и движимое имущество [29, с. 103].

Законодательное регулирование минимального срока договора финансового лизинга происходит на основе общих норм права (в США) или специального законодательства (в Бельгии, Франции, Южной Кореи и др.).

Оно устанавливает, что данный срок должен равняться или быть близким к нормативному, экономического или полезного срока эксплуатации основного средства и определяется:

- количеством лет (Бразилия, Греция, Испания, Новая Зеландия, Турция, Венгрия);

- в процентном отношении к нормативному или экономическому сроку использования основного средства (Австралия, Австрия, Великобритания, Гонконг, Италия, Канада, Люксембург, Нидерланды, Германия, Польша, США, Таиланд, Чехия, Япония);

- ограниченным экономическим сроком эксплуатации имущества (Южная Корея, Япония).

Механизм управления лизингом, как на предприятии, так и на государственном уровне должен учесть, как можно большее количество факторов, рисков и резервов повышения эффективности использование лизинга на предприятии; определять принципы, цели и задачи управления лизинговой сделкой на каждом этапе и уровне управления; содержать методы и инструменты управление лизингом, что в совокупности позволит обеспечить эффективность участия предприятия в лизинговой сделке.

Таким образом, лизинг – одна из интереснейших форм инвестирования, способных значительно оживить процесс обновление производства и поспособствовать вхождению экономик стран в структуру мирового рынка.

1.2. Преимущества и недостатки лизинга в сравнении с другими видами инвестиционной деятельностью

Преимущества лизинга становятся очевидными и в экономике нашего государства. Создав эффективную действующую лизинговую систему, можно использовать с наибольшей выгодой имеющийся потенциал основных фондов, но и гарантировать приобретение и использование современного предпринимателями оборудование с минимальными инвестиционными затратами. Западные лизинговые компании видят в лизинге наиболее застрахованное от современных экономических потрясений альтернативную форму кредитование предприятий.

Основные недостатки лизинга:

- Если предприятие является производителем основных фондов, для него предусмотрен ряд правил, которые необходимо соблюдать для того, чтобы заниматься лизинговой деятельностью. Эта процедура особенно сложна для предприятий, изготавливающих основные фонды для собственных нужд и не предполагающих, что в дальнейшем они будут переданы в финансовую аренду. Правильнее было бы упростить эту процедуру для заключения договора финансового лизинга.

- В финансовый лизинг не могут быть переданы нематериальные активы, корпоративные права, сырье, материалы, ценные бумаги. Также на законодательном уровне установлен дополнительный перечень объектов, которые не могут быть предметом договора финансового [48, c. 112].

- Лизинг, как форма инвестирования является достаточно рисковым делом, поскольку имеет место определенная степень неопределенности будущего результата и возможные потери лизинговой компании, а от этого зависит ее конечный результат.

Основные препятствия развития лизинга в России, следующие:

- Ограниченный доступ отечественных лизинговых компаний к дешевым финансовым ресурсам, результатом чего является высокая стоимость лизинговых услуг.

- Налогообложение комиссий и процентов по договорам лизинга налогом на добавленную стоимость.

- Дискриминационные положения в отношении национального производителя: оборудование, которое иностранный производитель может поставлять российскому потребителю на прямую, российский производитель обязан предоставлять только через посредника.

- Ограниченность доступа к лизинговому рынку предприятий – производителей объектов лизинга.

- Неэффективные ставки амортизационных отчислений по предметам лизинга.

- Несогласованность отечественного законодательства с международными нормами законодательства по вопросам лизинга.

- Несогласованность нормативно-правовой базы функционирования рынка лизинга.

- Сложность механизмов перехода права собственности по договорам лизинга.

- Отсутствие государственных программ стимулирования использования лизинга, как источника обновления основных фондов [41, c. 33].

Несмотря на целый ряд препятствий на пути осуществления лизинговых операций в России уже сегодня существуют его преимущества по сравнению с другими источниками финансирования.

В частности, для лизингополучателя:

- лизинг является одной из наиболее доступных форм долгосрочного финансирование для получения техники. Лизингодатели обычно специализируются на определенных видах оборудования, а это позволяет им привлекать кредиты от производителей оборудование или иметь доступ к иностранным рынкам капитала, принимая на себя часть кредитного риска при предоставлении лизингового имущества;

- лизинг не ограничивает возможности предприятия в получении кредитов, поскольку не вносится в кредитной истории [43, c. 18];

- более простые схемы обеспечения исполнения обязательств, поскольку имущество, которое передается в лизинг, является одновременно и залогом – по этой причине лизингодатели менее требовательны к предыдущей кредитной истории лизингополучателя; это позволяет вновь созданным и малым предприятиям получать лизинговое финансирование легче, чем банковские кредиты;

- гибкость платежей — платежи по договору лизинга можно построить в соответствия ожидаемого денежного потока лизингополучателя [46, c. 18].

Для лизингодателя:

- менее жесткое регулирование и благоприятный налоговый режим;

- меньшие риски по сравнению с кредитами, поскольку имущество, являющееся предметом лизинга, одновременно выступает обеспечением выполнения обязательств по договору, а заемные средства лизингополучатели используют по целевому назначению [35, c. 79].

Особенностью лизинга является то, что это достаточно дорогая форма имущественного кредита, так как лизингополучатель должен уплачивать лизингодателю суммарные платежи, значительно превышающие стоимость объекта лизинга, к тому же предусмотрен авансовый платеж в размере 2-42% стоимости объекта лизинга.

Использование лизинга как особой формы хозяйствования предоставляет пользователю множество преимуществ, прежде всего он выполняет функцию мультипликатора, который дает импульс для развития всех звеньев предпринимательской деятельности. Он улучшает возможности удовлетворения материальных и духовных потребностей предпринимателей, увеличивает масштабы производства, предоставляет возможность предпринимателям быстрее обновлять материально-техническую базу, пользоваться новой техникой и передовой технологией, испытывать новую технику, покрывать сезонные потребности в специальных технических средствах на время фактической эксплуатации.

Кроме всего перечисленного следует отметить, что лизинговое имущество не зачисляется на баланс лизингополучателя, то есть не увеличивает его активов, и как следствие – самих налогов. Лизинг можно считать внебалансовым финансированием. Целью лизинга является, прежде всего, повышение ликвидности предприятия и способности оплатить предстоящие долги. Не менее важным преимуществом лизинга является возможность получения дополнительных услуг от лизингодателя (информационного, юридического, сервисного характера). А порядок осуществления платежей по лизингу гибкий, если сравнивать с кредитным соглашением. Конечно, лизинг имеет и ряд недостатков, таких как сложная организация и подготовка к заключению лизинговой сделки, большие административные расходы и необходимость большего, по сравнению с покупкой за счет займа, количества участников сделки. Однако все эти сложности не существенные, когда речь идет об увеличении конкурентоспособности предприятия и получения большей выгоды.

Для стимулирования инвестиций в производственную сферу, обновления промышленного потенциала предприятий, повышение конкурентоспособности отечественных производителей оборудования в нашей стране необходимо развивать лизинговые отношения.

Формирование и развитие рынка лизинга должны базироваться на следующих принципах:

- – эффективность – максимальная реализация возможностей рынка лизинга в обновлении основных средств (машин, оборудования, транспортных средств, объектов недвижимого имущества), внедрение современной техники и технологий в экономику России для обеспечения ее конкурентоспособности и эффективности, для удовлетворения жизненных потребностей населения;

- – равноправие участников кредитных отношений на финансовом рынке – обеспечение равных возможностей и упрощения условий доступа инвесторов и заемщиков на рынок финансовых ресурсов, недопущения монополии и дискриминации прав и свобод субъектов рынка лизинга;

- – защита прав участников лизинговых сделок – создание необходимых условий (правовых, социальных, экономических) для реализации прав и интересов всех участников лизинговых сделок;

- – прозрачность и открытость – обеспечение заинтересованных лиц достаточной и достоверной информацией о лизингодателей;

- – контролируемость − создание надежно действующего механизма учета и контроля, предотвращения злоупотреблений на рынке лизинга;

- – конкурентность – обеспечение необходимой свободы предпринимательской деятельности лизингодателей, создание условий для здоровой конкуренции в привлечении финансовых ресурсов, недопущение монополизации отдельных секторов рынка лизинга за возможность привлечения отдельными лизингодателями бесплатных (бюджетных) финансовых ресурсов.

Лизинг – гибкий инструмент инвестиций и внедрение инноваций, их финансово-кредитного обслуживания. Благодаря своим преимуществам он получил широкое распространение в мире. Ведущие места в развитии лизинга принадлежат Великобритании, Германии, Италии и Франции. В совокупности их доля составляет 71% рынка лизинговых услуг Европы. Определяющими факторами развития лизинга в Западной Европе выступают макроэкономические факторы, государственная поддержка, а не особенности законодательного регулирования. Для расширения и укрепление лизинговой деятельности положительным, но не обязательным является применение особых налоговых льгот. Лизинг можно эффективно использовать даже благодаря единственному преимуществу перед другими формами финансирования инвестиций – отнесению лизинговых платежей на себестоимость продукции.

Итак, лизинг является инновационным инструментом привлечения капитала и потребность в нем является значительной. Как свидетельствует международный опыт, при государственной поддержке, лизинг в России может стать действенным инновационным инструментом модернизации экономики и развития отечественного производства. Развитие лизинга вызывает положительный эффект, ведь он является одним из главных источников активизации инвестиционной деятельности, расширяет банковскую активность переориентируя их с рынка ценных бумаг на инвестиционный рынок.

Как стимул развития производства лизинг может обеспечить предприятиям упрощения и стимулирование процесса обновления основных производственных фондов; ускоренное освоение нового оборудования и технологий; сокращение сроков, необходимых для организации выпуска новой продукции; облегчение процесса получения импортного оборудования и ее обслуживание поставщиком. Кроме этого, лизинг позволяет уменьшить риск возможных потерь во время освоение новой продукции, уменьшает риск морального износа оборудования; облегчает процедуру получение банковских кредитов. В результате расширяются возможности технического перевооружения и реконструкции производства. То есть лизинг выступает инструментом обновления производственного потенциала предприятий, механизмом повышения эффективности инвестиций в средства производства.

Результативность лизинговой деятельности в значительной степени зависит от внешней среды хозяйствования и внутренней среды. Внешняя среда формируется под влиянием государственного регулирования, прерогативой которого является создание благоприятного правового поля. Другими факторами влияния на осуществление лизинговой деятельности являются размер, порядок расчета и уплаты арендных платежей.

Необходимым условием в преобразовании лизинговых отношений, повышении эффективности лизинговых сделок является формирование и развитие инфраструктуры лизинга, развивается параллельно с лизинговым бизнесом.

1.3. Методика оценки и анализа эффективности лизинговых операций

Эффективность является многоаспектным понятием, что является базисом для дальнейшего исследования соответствующих теоретико-методических и практических аспектов ее оценки. При всей сложности понимания категории «эффективность», для аргументации экономической целесообразности тех или иных мер на практике используют различные методы оценки результативности инвестиционных проектов [37, c. 229]. Их разделяют на две основные группы: статические и динамические.

Доступность и простота статических методов оценки инвестиций привела к их широкому использованию в соответствующих авторских методиках. Известно, что статические методы оценки экономической эффективности, не включающие дисконтирование и основанные на учетных оценках, по которым можно быстро оценить и отобрать эффективные инвестиционные проекты. Основным их недостатком является игнорирование временного фактора и неравномерного распределения денежных потоков в течение всего срока действия денежных потоков.

Применение динамических методов диктуется многомасштабностью инвестиционных проектов с необходимостью учета временного фактора. Поэтому, данные методы более сложные и более точные, поскольку используют временной влияние между начальными инвестициями и поступлениями будущих доходов.

Совокупность тех или иных методов оценки инвестиций формируют методики оценки эффективности лизинговых операций [39, c. 267]. При этом такая оценка является достаточно сложной, но необходимость проведения соответствующих расчетов является приоритетным для развития лизинга.

Учитывая то, что лизинг имеет все признаки инвестиционной деятельности, экономический эффект от реализации лизингового проекта в конечном итоге зависит от способности субъектов лизинговых отношений сформировать ожидаемый доход от лизинговой операции. Так, лизингополучатель заинтересован в максимизации прибыли путем привлечения лизингового имущества. В то же время лизингодатель выполняет посреднические функции, создавая наиболее благоприятные условия для обновления основных средств хозяйствующими субъектами, при этом получая от лизинговых операций соответствующую прибыль.

Как и любой процесс, оценка эффективности лизинговых операций должна базироваться на определенных принципах. Взяв за основу принципы оценки эффективности инвестиционных проектов [35, c. 39], можно спроектировать их для лизинга (табл. 1.2).

Таблица 1.2 – Принципы оценки эффективности лизинговых операций

| Принципы | Содержание |

| Специфичности проекта

| определяет содержание конкретных показателей эффективности, учитывающий особенности организационно – экономического механизма лизинга; |

| Расхождения интересов

| влияет на наличие нескольких участников лизингового процесса и отражает необходимость оценки эффективности лизингового проекта с позиции каждого участника; |

| Динамичности

| означает, что структура и характеристики объекта не остаются постоянными , а изменяются во времени, поэтому необходимо исследовать динамику показателей проекта; |

| Неравномерность разновременных затрат и результатов

| означает, что стоимость денег во времени является величиной непостоянной и при подведении итога затрат и результатов за определенный период соответствующие величины денежного потока должны быть приведены к сопоставимого вида (дисконтирования) |

| Согласованности

| означает, что при оценке эффективности проекта используемые показатели и информация должны быть согласованы с рядом условий (время, структурой) |

| Информационное обеспечение

| следует из того, что реализация проекта происходит в условиях риска и неопределенности и означает необходимость использования комплексной, достоверной, оперативной и полной информации по объектам оценки |

Следовательно, учитывая приведенные принципы, можно констатировать, что осуществление оценки эффективности лизинговых проектов является достаточно сложной процедурой. Лизинговые операции имеют долгосрочную перспективу инвестиционные вложения капитала, поэтому они могут осуществляться на протяжении длительного времени, что усиливает влияние рисков и затрудняет оценку их эффективности.

Исследователи [11-14, 16, 25, 35] отмечают, что сегодня не существует единой определенной методики оценки эффективности лизинга. Так, существующие отличаются количеством выходных параметров, базой расчета, фактором времени, рискованностью, учетом налоговых льгот, амортизационной политики, степенью сложности, что является критериями оценки эффективности лизинга. Значительное количество методик оценки лизинговых проектов, имеют четкий алгоритм последовательного действия и базируются на одном или нескольких методах оценки. При анализе экономической литературы по вопросам исследования эффективности лизинговых операций, большинство авторов прибегают к сравнительному анализу. Кроме базы сравнения на окончательный результат оказывает влияние ряд факторов. К основным факторам следует отнести: фактор времени, риска, учет налоговых льгот, амортизационной политики.

В таблице 1.3 приведено обобщение авторских методик оценки лизинговых проектов, основанных на сравнении лизинга с другими источниками финансирования (табл. 1.3).

Таблица 1.3 – Анализ авторских методик оценки лизинговых проектов, основанных на сравнении лизинга с другими источниками финансирования

| Автор, источник

| Название методики

| Учет интересов | |

| Лизинго-дателя | Лизинго-получателя | ||

| Газман В.Д. [12; 13] | Методика сравнение годовых арендных платежей с долгосрочной ссудой | + | |

| Киркоров А. [50] | Методика оценки лизинговых операций | + | |

| Лещенко М.И. [27] | Методика финансово – инвестиционного анализа лизинговой сделки | + | |

| Гордиенко Т.М. [14] | Методика сопоставительного анализа приобретения оборудования на условиях лизинга и кредита | + | |

| Волков И.М., Грачева М.В. [11] | Методика сравнения лизинга и кредита | + | |

| Жданов В.П. [16] | Методика сопоставления анализа приобретения оборудования на условиях лизинга и кредита | + | |

| Лахметкина Н. И. [25] | Методика финансово — экономической оценки инвестиционных проектов | + | + |

| Смирнов Л.А. [35] | Методика оценки эффективности инновационного лизинга | + | + |

Рассмотрев авторские методики (табл. 1.3), их можно условно разделить на два направления:

- 1) методики, учитывающие интересы лизингодателя;

- 2) методики, учитывающие интересы лизингополучателя;

Сущность методик, которые предназначены для лизингодателя заключается в осуществлении калькуляции затрат, которые понесет лизингодатель. Данные методики отличаются между собой статьям затрат, по способу начисления лизинговых платежей, начислением амортизации и прочее.

Сущность методик, учитывающих интересы лизингополучателя, сводится исключительно к сравнительному анализу лизинга и альтернативных источников финансирования.

Недостатком существующих методик является учет интересов лишь одного из субъектов лизинговых операций лизингополучателя [11-16] или лизингодателя [50, 25, 35]. Сущность методик для лизингодателя заключается в калькуляционном расчете сметы затрат с разницей по статьям затрат, по способу начисления лизинговых платежей, начислением амортизации и прочее. Можно раскрыть возможности повышения эффективности лизинговых операций, делая акцент на разного рода дополнительных льготах и поощрений участников, в частности лизингополучателя. К таким относят: минимальный размер авансового платежа, его отмена или отсрочка, увеличение срока лизингового соглашения, уменьшение размера лизинговых платежей, снижение ставки кредитования, снижение маржи лизингодателя.

Следовательно, в настоящее время не существует четкой, взвешенной и универсальной методики оценки лизинговых проектов. В связи с этим возникает необходимость учета преимуществ и недостатков ряда методик, что поможет выбрать среди них оптимальную для осуществления оценки лизинговых проектов, учитывая особенности объекта исследования. При этом необходимо по возможности осуществлять подбор методик с учетом интересов каждого из участников лизинга.

Таким образом, в первой главе установлено, что эффективность является многоаспектным понятием, а потому для аргументации экономической целесообразности тех или иных мер на практике используют различные методы оценки результативности инвестиционных проектов. На основе анализа статических и динамических методов оценки эффективности инвестиций установлено, что статические методы отличаются простотой, но не учитывают фактор времени. В то же время, динамические методы более точные, учитывающие временное влияние, а потому и более трудоемки в использовании. Поскольку лизинг имеет все признаки инвестиционной деятельности, результативность реализации лизингового проекта зависит от способности субъектов лизинговых отношений сформировать ожидаемый экономический эффект от лизинговой сделки. При этом целесообразно применять дифференцированный подход к выбору методики оценки эффективности с учетом интересов каждого из участников лизинговых отношений, а также особенностей объекта лизинга.

Основными составляющими данных методик являются: количество выходных параметров, база расчета, фактор времени, риски, наличие налоговых льгот, амортизационная политика лизингополучателя, степень сложности. На основе анализа авторских методик оценки лизинговых проектов, основанных на сравнении лизинга с другими источниками финансирования, определены два основных направления распределения методик, а именно: с учетом интересов лизингополучателя и лизингодателя. Так, основными факторами, влияющими на результативность лизингового проекта для лизингодателя, является совокупность затрат на осуществление лизинговой деятельности в целом и лизинговой операции в частности. В то же время методики, учитывающие интересы лизингополучателя базируются исключительно на сравнении лизинга и альтернативных источников финансирования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.