1 2

Введение

1. Теоретические и методические основы анализа логистических издержек организации

1.1. Понятие, виды и значение логистических издержек в деятельности организации

1.2. Источники возникновения логистических издержек в организации

1.3. Методика анализа логистических издержек организации и пути их оптимизации

2. Анализ логистических издержек организации ООО «МВМ»

2.1. Организационно-экономическая характеристика ООО «МВМ»

2.2. Анализ логистических и трансакционных издержек ООО «МВМ»

2.3. Основные способы учета и планирования издержек организации ООО «МВМ»

2.4. Оптимизация логистических затрат организации ООО «МВМ»

Заключение

Список литературы

Введение

Одним из важнейших стратегических инструментов конкуренции на современном этапе экономического развития является использование научно-практических методов логистики, поскольку их основной целью является оптимизация управления бизнес-процессами и, как следствие, снижение запасов.

Важным этапом управления логистическими издержками является планирование, основной задачей которого является предварительная оценка и определение необходимого уровня затрат для оптимального использования ресурсов. Учет логистики не требует такой же заботы, которая необходима для учета общих затрат. Основной задачей бухгалтерского учета является определение основных затрат и определение взаимосвязи между ними. Основной особенностью логистического учета затрат является группировка затрат вокруг работ и операций, которые потребляют ресурсы, а не вокруг бизнес-единицы. Учет как неотъемлемая часть всей системы необходим для подготовки информационных потоков для принятия правильных логистических решений.

Этот факт обусловливает актуальность более детального изучения категорий логистических издержек, их классификации, определения их управленческих функций и способов их снижения (снижения).

Проблема изучения и определения логистических издержек освещена в работах зарубежных экономистов М. Куфеля, Ч. Сковронека, Д.Р. Стока, Д. М. Ламберта.

Теоретические аспекты управления логистическими издержками посвящены работы ряда российских исследователей: А.Н. Агафоновой, Т.В. Алесинской, А.Ю. Бушкова, Л.Б. Миротина, Н.К. Моисеевой, О.Г. Порошиной и др.

Целью работы является анализ оптимизации логистических издержек.

Достижение поставленной цели возможно за счет решения следующих задач:

— рассмотреть понятие, виды и значение логистических издержек в деятельности организации;

— изучить источники возникновения логистических издержек в организации;

— охарактеризовать методику анализа логистических издержек организации и пути их оптимизации;

— рассмотреть организационно-экономическую характеристика ООО «МВМ»;

— проанализировать логистические и трансакционные издержки ООО «МВМ»;

— изучить основные способы учета и планирования издержек организации ООО «МВМ»;

— охарактеризовать оптимизацию логистических затрат организации ООО «МВМ».

Объектом исследования выступает ООО «МВМ», предметом исследования – логистические издержки ООО «МВМ» и их оптимизация.

Теоретико-методологическую базу исследования составили труды отечественных и зарубежных ученых по вопросам управления логистических издержек, а также материалы периодических изданий по данной теме, информационную — отчетные документы ООО «МВМ».

В процессе исследования применялись методы сравнительного анализа, синтеза, прогнозирование, статистические методы обработки данных.

1. Теоретические и методические основы анализа логистических издержек организации

1.1. Понятие, виды и значение логистических издержек в деятельности организации

Логистические затраты — распределение затрат по задачам управления и оптимизации в зависимости от типа логистической системы, конкретной логистической цепи и канала. В то же время понятие общих логистических затрат является базовым: «стоимость основных логистических функций (поставка, производство, продажа), стоимость информационного и компьютерного программного обеспечения и финансовых операций, выполняющих основные логистические функции, распределение, логистика в логистические затраты — это сумма всех затрат, связанных с реализацией логистических операций: доставка заказанного продукта, покупка, входящий товар, внутренний производственный транспорт, промежуточное хранение, хранение грузовых потоков, отгрузка, внешний транспорт, а также персонал и оборудование»[5, с. 102].

Впервые логистические издержки были рассмотрены немецким экономистом М. Куфелем в 60-х гг. ХХ в. Согласно взгляду ученого, данная экономическая категория является «денежным выражением использования имущества предприятия, обусловленного планированием, выполнением и контролем (кроме технологических процессов) перемещения во времени и пространстве всех форм материалов»[2]. При этом автор не выделял издержки на содержание запасов сырья, материалов, готовой продукции, тару, послепродажный сервис.

Взгляды на содержание понятия «логистические издержки» некоторых отечественных исследователей в данной области приведены в таблице 1.1.1.

Таблица 1.1.1 Различные определения термина «логистические издержки»

| № п/п | Автор | Определение |

| 1 | Л.Б. Миротин | «Издержки трудовых, материальных, финансовых и информационных ресурсов предприятия на выполнение заказов клиентов за счет выполнения ими своих функций»[30] |

| 2 | Н. К. Моисеева | «Использование денежной стоимости труда, денежных средств и трудовых статей, финансовых издержек и различных негативных последствий форс-мажорных обстоятельств, обусловленных продвижением материальных ценностей (сырья, материалов, товаров) между предприятиями и предприятиями»[31] |

| 3 | А.М. Гаджинский | «Издержки на выполнение логистических операций»[13] |

| 4 | Т. В. Алесинская | «Сумма всех издержек, связанных с осуществлением логистических операций: поставка продукции под заказ, закупка, поступление на склад, транспортировка на производство, промежуточное хранение, хранение готовой продукции, отгрузка, внешняя транспортировка, а также издержки на персонал, оборудование, помещения»[1] |

| 5 | В.И. Степанов | «Издержки, связанные с процессом перемещения продукции на всех этапах хозяйственно-организационной деятельности в функциональной логистической цепочке»[38] |

Таким образом, на основе анализа мнений различных ученых и специалистов о сущности логистических издержек можно дать следующее определение исследуемой категории: «логистические издержки» — это оценка издержек ресурсов (материальных, трудовых, финансовых и др.).

Для проведения логистических операций на этапах материальных, информационных и финансовых потоков внутри организации и взаимодействия с бизнес-средой, в том числе за счет поддержания необходимого уровня материальных ресурсов и запасов готовой продукции [8].

Таким образом, логистические издержки включаются в стоимость готовой продукции и оказывают существенное влияние на ее цену.

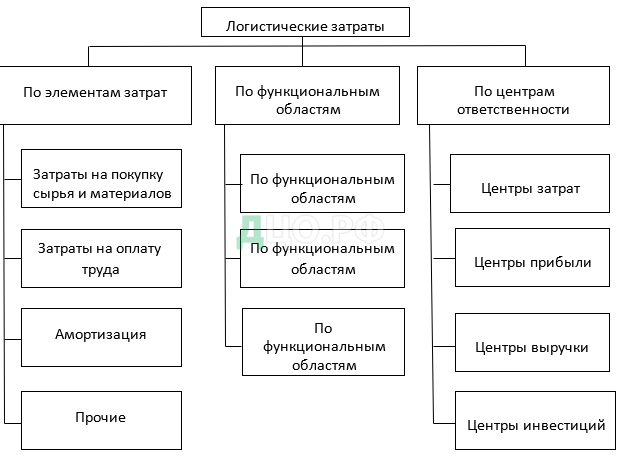

В связи с возрастающей важностью учета логистических издержек, актуальным становится подход к классификации логистических издержек. Обычно предприятия используют следующую классификацию логистических издержек (рисунок 1.1.1) [30].

Предложенная классификация свидетельствует о наличии различных групповых характеристик логистических издержек и возможности их классификации в соответствии с характеристиками исследуемых логистических систем.

Разберем основные группы

По способу отнесения к логистическим процессам: прямые и косвенные.

Прямые затраты на логистическую деятельность могут быть отнесены непосредственно к продуктам, услугам, заказам или другим конкретным перевозчикам.

Косвенные затраты могут быть непосредственно отнесены к перевозчику только путем выполнения вспомогательных расчетов.

На основе управляемости: управляемый и нерегулируемый.

Управляемые логистические затраты — это затраты, которые могут управляться на уровне центра ответственности (отдела).

Нерегулируемые затраты — затраты, которые не могут быть затронуты центром ответственности, поскольку они регулируются на уровне всей компании или во внешней ссылке в ЛК (на другом предприятии).

По решаемым задачам: себестоимость продукции, затраты на содержание логистической деятельности и затраты на контроль.

Себестоимость логистической деятельности — затраты на работу, направленные на создание добавленной стоимости, которую потребители хотят иметь и готовы платить.

Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они необходимы, например, затраты на транспортировку, размещение заказов, проверку работы сотрудников и ведение учета продукции.

Контрольные затраты — затраты на логистическую деятельность, принятые для предотвращения неблагоприятных результатов обслуживания клиентов.

для конкретных целей анализа затрат: убыточных, сметных и частичных [15,28].

Убыточные расходы – это работа, не приносящая полезный результат. (свободное время, ожидание)[25].

Оценочная стоимость (упущенная возможность) характеризует упущенную прибыль, которая возникает из-за того, что ресурс каким-то образом используется, что исключает использование другого возможного варианта [16].

Часть затрат — это часть затрат, которая назначается конкретному продукту, заказу или области деятельности и распределяется по определенным критериям.

с помощью методов получения данных: фактических, нормальных и запланированных.

Фактическая стоимость логистической деятельности — фактическая стоимость объекта в фактическом количестве выполненных заказов в отчетном периоде[36].

Нормальные логистические затраты — это средние затраты на фактический объем услуг, оказанных объекту в отчетном периоде[3].

Плановые логистические затраты — затраты, рассчитанные за определенный промежуток времени для конкретного объекта и планируемые услуги, планируемые по заданной технологии[26].

Исходя из вышеизложенного, мы полагаем, что основными принципами контроля логистических затрат на предприятии должны быть следующие (рисунок 1.1.2) [3, 26]:

Рисунок 1.1.2 — Основные принципы контроля логистических затрат на предприятии

Анализ логистических издержек, необходимость осуществления которого обоснована тем фактом, что в последние несколько лет во многих странах четко прослеживается рост издержек на различные виды логистической деятельности: содержание запасов (20-40%), транспортировка (15-35%), логистическое администрирование (10-25%)[16].

На практике анализ логистических издержек проводится с целью сравнения фактической величины данных издержек за отчетный период и их запланированной суммой, при этом определяются:

-конкретные задачи аналитической деятельности;

-наиболее значимые издержки;

-факторы, оказывающие наибольшее влияние на отклонение от заданных параметров [36].

Итак, логистические издержки – это все совокупные расходы, направленные на реализацию логистического сервиса, в том числе на оформление заявок, покупку продукции, складирование, перевозку, хранение, разгрузку, а также расходы, выделяемые на трудовые ресурсы для обеспечения данных процессов.

1.2. Источники возникновения логистических издержек в организации

В состав логистических издержек входят расходы на применение рабочего труда в денежном эквиваленте, издержки на устранение обстоятельств, вызванных форс-мажорной ситуацией и иные траты (1.2.1).

Рисунок 1.2.1 – Логистические затраты

Идентификация логистических издержек происходит благодаря следующим признакам:

— Распределение по различным категориям издержек, различаемым по привычным для них характеристикам (виды логистических издержек и количество).

— Большая и часто повышающаяся доля общих издержек организации.

— Изменчивость показателя в различные временные сроки.

— Распределение ответственности за их формирование между разнообразными организационными секторами, из которых формируется организация.

— Трудоемкость процессов, направленных на определение их совокупного объема и подразумевающих исполнение большого объема ученых и вычислительных процессов.

На величину логистических затрат влияют внутренние и внешние факторы.

К внутренним факторам относят:

— масштабы деятельности предприятия;

— уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов;

— производственную структуру и организацию процессов физического продвижения материалов на предприятии;

— объем поддерживаемых запасов; финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат (рисунок 1.2.2).

Рисунок 1.2.2 — Внутренние факторы, влияющие на величину логистических издержек

Внешние факторы — прежде всего определяемые рынком экономические параметры и система функционирования экономики (определяемый рынком уровень стоимости внешних логистических услуг; ставку кредитования сторонних капиталов, ставку налога на недвижимость, ставку транспортного налога; экологические платежи за пользование окружающей природной средой; амортизационные нормы для материальных компонентов основных средств; ставки начислений на выплаты из фонда социального страхования) (рисунок 1.2.3).

Рисунок 1.2.3 – Внешние факторы, влияющие на величину логистических издержек

Особую значимость в составе затрат в ЛС приобретают затраты, связанные с запасами.

Затраты на запасы можно подразделить на:

- затраты на формирование запасов;

- затраты на поддержание запасов;

- издержки в результате исчерпания запасов.

Особая роль в структуре логистических издержек принадлежит затратам на транспортировку. В относительных единицах они составляют, как правило, наибольшую долю в суммарных логистических затратах. К наиболее значимым факторам, определяющим транспортные издержки, относятся:

- расстояние (дальность перевозок);

- объем;

- плотность грузов;

- базис поставки;

- рыночная ситуация, стоимость/цена товара.

При расчете логистических издержек могут происходить следующие проблемы:

— Не всегда можно увидеть настоящую стоимость обслуживание различных категорий потребителей, дистрибьюторов, рыночных секторов.

— Расходы рассчитываются в тех ситуациях, когда их накапливается в очень большом объеме.

— Расчет логистических расходов направлен на расчет издержек для конечной продукции.

— При расчете распределения заработной платы не берутся во внимание издержки по обслуживанию клиентов.

Рассмотрим более подробно методику анализа логистических издержек организации и пути их оптимизации.

1.3. Методика анализа логистических издержек организации и пути их оптимизации

Основной задачей анализа логистических затрат является поиск путей их снижения. Необходимо сгруппировать затраты для определения влияния статей затрат на их общие издержки. В ходе анализа были выявлены конкретные причины изменения себестоимости, взаимосвязи с себестоимостью и другими экономическими результатами производства товаров и услуг.

Анализ издержек на логистику в первую очередь необходим для того, чтобы компания сама отслеживала упущения в логистической системе, анализировала причины упущенной прибыли и повышала конкурентоспособность компании.

Затраты на логистику регулируются в соответствии с общими принципами управления затратами (рисунок 1.3.1)[32, 26].

Рисунок 1.3.1 — Общие принципы управления издержками

Условием эффективного управления логистическими издержками является соответствующее качество выполнения каждой из функций (рисунок 1.3.2).

Рисунок 1.3.2 — Этапы управления логистическими издержками предприятия

Рассмотрим более подробно каждую из указанных функций.

«Планирование и учет логистических издержек. Зачастую применяемые на предприятии методы планирования и учета предусматривают калькулирование логистических издержек только в рамках их деления по функциональным областям, что не дает возможность получения информации о формировании издержек по отдельным процессам и операциям и их взаимосвязи и взаимовлиянии (рисунок 1.3.3)»[1, 11, 26, 29].

Рассмотрим на рисунке 1.3.3 традиционную систему учета логистических издержек по функциям.

Рисунок 1.3.3 – Традиционная система учета логистических издержек по функциям

Предложенный подход предполагает усиление группировки логистических затрат, что затрудняет детальный анализ источников их возникновения.

В отличие от традиционных методов, логистический подход предполагает индивидуальный учет логистических затрат для каждого процесса реализации, основным объектом анализа является заказ клиента и меры по его реализации. Данный метод позволяет определить прибыль по конкретному ордеру и возможные способы снижения стоимости исполнения.

Используя схему на рисунке 1.3.4, можно определить стоимость реализации отдельных процессов, заказов, услуг или продуктов путем горизонтального поиска суммы всех элементов[3].

Рисунок 1.3.4 – Логистическая система учета издержек по функциям и процессам

Метод предусматривает определение механизма формирования логистических издержек, связанных с исполнением заказов клиентов, а также доли в них каждого источника издержек (структурной единицы).

Анализ литературы по планированию и учету логистических издержек позволил систематизировать основные требования к данному процессу (см. рис. 1.3.5).

Соблюдение этих требований позволяет минимизировать общие издержки на все части логистической цепочки.

Контроль логистических издержек. Основной задачей контроля, как одной из функций управления логистическими издержками, является качественная и количественная оценка плановых и фактических показателей логистической деятельности предприятия, в связи с чем целесообразно определить ряд факторов, оказывающих существенное влияние на его стоимость рис. 1.3.5) [33].

Рисунок 1.3.5 – Основные требования к планированию и учету логистических издержек

Исходя из вышеизложенного, на наш взгляд, к основным принципам осуществления контроля за логистическими издержками предприятия следует отнести:

- Оценка логистических издержек по источникам образования;

- Учет видов логистических издержек при обработке данных;

- Провести комплексную оценку деятельности предприятия с целью определения взаимосвязи и взаимодействия различных видов логистических издержек;

- Разработка управленческих решений, характеризующихся гибкостью при изменении стоимости логистических издержек [5, 17, 30, 29].

- Необходимость анализа логистических издержек обоснована тем, что за последние несколько лет во многих странах отчетливо виден рост издержек на все виды логистической деятельности: содержание запасов (2040%), транспорт (15-35%), логистическое управление (10-25%)[28].

Анализ таблицы 1.3.1 показал, что на «формирование и объем логистических издержек влияют два фактора: внутренний фактор (в том числе масштаб деятельности компании, ее общее финансовое положение и др.) и внешняя среда компании (кредиты и налоги, стоимость услуг третьих лиц — транспорт, фрахт и др.) [28].

Таблица 1.3.1 Факторы, оказывающие влияние на величину логистических издержек

| № п/п | Группа | Факторы |

|

1 |

Внутренние | — «масштаб деятельности; — производственная структура; — структура ассортимента; — объем запасов; — степень зависимости логистических издержек от общего финансового положения»[11] |

|

2 |

Внешние | — «уровень стоимости внешних логистических услуг; — ставки кредитования капиталов, привлекаемых для финансирования запасов; — ставки налога на недвижимость и транспортного налога; — ставки отчислений в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования; — экологические платежи за пользование окружающей природной средой»[11] |

На практике логистические издержки анализируются с целью сравнения фактической стоимости этих расходов в отчетном периоде и их плановых объемов:

- анализ конкретных задач деятельности;

- наиболее значительные издержки;

- факторы, которые оказывают наибольшее влияние на отклонение указанных параметров.

Обычно для анализа логистических издержек используются следующие методы:

1) бенчмаркинг, суть которого заключается в сопоставлении собственных логистических издержек с соответствующими издержками других компаний, занимающихся подобными видами деятельности, и использовании их успешного опыта в управлении логистическими издержками.

2) функционально-стоимостной анализ (ФСА) — эффективный инструмент снижения издержек при сохранении качества выполнения логистических функций. Целью данного метода в логистике является поиск возможностей выполнения функций логистической системы при оптимальной величине издержек и соблюдении требований, предъявляемых к качеству и безопасности продукции/услуг [21, 23, 27].

Использование функционально-стоимостного анализа способствует решению комплекса экономических, технических и организационных проблем на предприятии [33].

3) стратегический анализ издержек, который фокусируется на сравнении стоимостных позиций компании и ее конкурентов.

4) Оптимизация логистических затрат является эффективным инструментом рационального снижения этих затрат, а также способом повышения рентабельности и рентабельности предприятия [30].

На основе его анализа был определен комплекс мероприятий, направленных на оптимизацию логистических затрат, которые обычно делятся на две группы в зависимости от того, что происходит с логистическими затратами, связанными с предприятием: внешними и внутренними.

Поэтому, по нашему мнению, меры по оптимизации внутренних логистических затрат предприятия могут включать:

- Повышение уровня подготовки сотрудников путем обучения, повышения квалификации и сертификации;

- Использование прогрессивных методов вознаграждения (бонусы за достижение и превышение целей);

- Регулярный внутренний аудит с последующим определением резервов для улучшения использования ресурсов предприятия;

- Уменьшение количества поддерживаемых акций (в том числе за счет ускорения их оборота);

- Механизация и автоматизация процессов обработки и хранения;

- Улучшение управления логистическими процессами (что также снижает затраты на старение и истощение запасов) [26].

Рисунок 1.3.6 – Меры по оптимизации внутренних логистических затрат предприятия

Меры по оптимизации логистических затрат, связанных с взаимодействием компании с бизнес-средой, включают:

- Переговоры с поставщиками и покупателями, чтобы установить более низкие продажи и розничные цены, торговые субсидии;

- Оказание помощи поставщикам и покупателям в достижении более низких затрат (разработка программ для корпоративных клиентов, семинары, дилерские центры;

- Помощь поставщикам и покупателям в достижении более низких затрат (бизнес-клиенты, семинары, программы развития дилеров);

- Поиск более дешевых альтернатив ресурсов;

- Улучшение координации деятельности компании с поставщиками и потребителями в логистической цепочке, например, в области своевременной доставки продукции, что снижает затраты на управление запасами, хранение, складирование, доставку;

- Компенсировать увеличение стоимости одного звена в логистической цепочке за счет снижения стоимости другого звена [35].

Рисунок 1.3.7 – Меры по оптимизации логистических затрат, связанных с взаимодействием компании с бизнес-средой

Рекомендации по снижению затрат на логистику, независимо от источника:

- Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не могут создать добавленную стоимость, путем анализа и анализа цепочки поставок);

- Рационализация транспортных связей (за счет оптимизации транспортных средств и маршрутов);

- Использование современных информационных систем для повышения эффективности управления дорожным движением [17].

Рисунок 1.3.8 – Меры по оптимизации логистических затрат, связанных с взаимодействием компании с бизнес-средой

Таким образом, анализируя процесс управления логистическими затратами, можно отметить следующие особенности:

- Эффективность управления логистическими затратами зависит от качества планирования и учета, контроля, анализа и разработки мер по их оптимизации.

- Планирование и учет логистических затрат должно осуществляться комплексно: по функциональным направлениям и по отдельным процессам и операциям.

- При контроле логистических затрат следует учитывать внешние и внутренние факторы, влияющие на их стоимость.

- Анализ логистических затрат является достаточно трудоемким процессом из-за сложного учета и контроля за реализацией данного вида затрат и методов.

1 2