или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1.Теоретические аспекты прибыли и рентабельности организации

1.1 Сущность и виды прибыли организации

1.2 Критерии анализа прибыли и рентабельности организации

1.3 Методика анализа финансовых результатов деятельности предприятия

Глава 2. Особенности анализа прибыли и рентабельности ООО «ФККГрупп»

2.1 Организационно-экономическая характеристика организации

2.2 Анализ показателей прибыли

2.3 Анализ уровня и динамики рентабельности предприятия

Глава 3. Разработка рекомендаций по повышению прибыли и рентабельности ООО «ФККГрупп»

3.1 Рекомендации по повышению прибыли и рентабельности организации

3.2. Оценка эффективности предложенных мероприятий

Заключение

Список используемой литературы

Приложения

Введение

В условиях нарастания неопределенности российской экономики результаты производственно-хозяйственной деятельности организации интересуют как внешних агентов (инвесторов, кредиторов, акционеров, потребителей, производителей), так и внутрихозяйственных операторов (руководителей, работников административно-управленческих и производственных подразделений). Поэтому на практике большое значение имеет удовлетворение интересов этих контрагентов в получении достоверной информации об эффективности финансово-хозяйственной деятельности с целью принятия различных управленческих решений.

Эффективность сбытовой, инвестиционной, финансовой снабженческой и производственной деятельности организации можно выразить в достигнутых финансовых результатах. Один из главных показателей оценки эффективности деятельности является прибыль – это подытоживающий качественный показатель эффективности.

Прибыль организации, создает финансовую базу для самофинансирования, расширения воспроизводства, решения проблем социального и материального благополучия организации. Прибыль является также основным источником формирования доходов организации и погашения долговых обязательств перед банками и другими кредиторами.

Таким образом, показатели прибыли и рентабельности являются важнейшими в системе оценки результативности и деловых качеств организации, степени ее надежности и финансового благополучия.

Объект исследования – Общество с ограниченной ответственностью «ФККГруп».

Предмет исследования работы – инструменты, механизмы, характеризующие прибыль и рентабельность организации.

Цель ВКР работы – провести анализ прибыли и рентабельности организации, а также разработать мероприятия по их повышению.

Задачи ВКР работы:

-рассмотреть теоретические аспекты прибыли и рентабельности организации;

-провести организационно-экономическую характеристику предприятия;

-провести анализ прибыли и рентабельности ООО «ФККГруп»;

-изучение состава и структуры прибыли организации;

-оценить финансовую стабильность организации и степень ее надежности;

-оценка качества прибыли;

-разработать мероприятия по повышению прибыли и рентабельности ООО «ФККГруп».

В работе использованы традиционные и экономико-математические методы исследования: методы эмпирического исследования (наблюдение, сравнение), метод анализа.

В качестве информационной базы были использованы материалы периодической печати, экономическая литература, статистические материалы, новостные порталы, статьи, монографии и другие труды отечественных и зарубежных ученых, посвященные исследуемой проблематике.

Глава 1.Теоретические аспекты анализа прибыли и рентабельности организации

1.1 Сущность и виды прибыли организации

Прибыль является сложнейшей экономической категорией, о чем свидетельствует отсутствие в экономической науке единого подхода к её определению. В таблице 1 представлены подходы различных авторов к определению понятия «прибыль».

Таблица 1.1 — Подходы различных авторов к определению понятия «прибыль»

| Авторы | Определение понятия «прибыль» |

| А. Д. Шеремет | Прибыль – это финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода[18] |

| И.В. Сергеев | Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности [12]. |

| Л.Я. Аврашков | Прибыль представляет «…собой реализованную часть чистого дохода, созданного прибавочным трудом» [1]. |

| Е.А. Кондратьева | «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности» [6]. |

| В.Е. Губин | Прибыль – это «прирост чистых активов» [4].

|

| Г. В. Савицкая | «Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции»[11].

|

| НК РФ ч. 2 ст. 247 | «Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов» [19]. |

В результате рассмотрения различных трактовок категории «прибыль», пришли к выводу, что наиболее полным является определение, выработанное Е.А. Кондратьевым, который под прибылью понимают выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, который представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

После определения прибыли необходимо определить роль, которая принадлежит организационной прибыли в условиях рыночной экономики. В первую очередь, организационную прибыль следует рассматривать как главную целью осуществления предпринимательской деятельности. В качестве главного побудительного мотива любою вида бизнеса, главной его конечной цели выступает возрастание благосостояния всех собственников организации.

Для не являющихся собственниками компании менеджеров, прибыль – это ключевое мерило успеха осуществляемой ими деятельности. В результате возрастания организационной прибыли происходит повышение «рыночной цены» данных менеджеров, что находит свое отражение на их заработной плате.

При соединении таких факторов производства, как: труд, капитал, материальные ресурсы и производительной деятельности предприятий создается продукция, которая, в свою очередь, становится товаром, если она реализовывается потребителям [2].

В условиях рыночной экономики он является обобщающий показателем финансовых результатов хозяйственной деятельности предприятий, целью их деятельности.

Ключевой целью прибыли является благосостояние собственников организации в текущем и перспективном периоде. Данная цель предусматривает одновременное обеспечение гармонизации интересов собственников с государственными интересами и интересами сотрудников организации.

Основываясь на данной основной цели, система управления прибылью решает задачи, состоящие из:

1) обеспечения максимизации объема формируемой прибыли, который соответствует ресурсному потенциалу организации, а также рыночной конъюнктуре.

2) Обеспечения оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска.

3) Обеспечения высокоуровневой прибыли, которая формируется.

4) Обеспечения выплаты соответствующего уровня дохода на инвестированный капитал собственникам организации.

5) Обеспечения формирования соответствующего объема финансовых ресурсов за счет прибыли согласно задачам организационного развития в предстоящем периоде.

6) Обеспечения непрерывного возрастания организационной рыночной стоимости.

7) Обеспечения эффективности программ кадрового участия в прибыли.

Рисунок 1.1- Формирование прибыли предприятия

Источники прибыли показывают, каким именно образом предприятие может достигнуть положительного финансового результата. Выделяют три основных источника получения прибыли.

Основные функции прибыли:

— оценочная функция — заключается в том, что она наиболее полно отражает уровень производства и дает оценку эффективности хозяйственной деятельности всего предприятия.

— Стимулирующая функция — заключается в том, что стимулирующее влияние на рост эффективности работы организации.

— Фискальная функция — заключает в том, что прибыль – это источник отчислений в государственный бюджет и внебюджетные фонды.

Виды прибыли:

1) валовая прибыль, которая рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции;

2) прибыль от продаж — это разность между выручкой от продаж и полной себестоимостью реализованной продукции. Полная себестоимость реализованной продукции включает себестоимость реализованной продукции, коммерческие расходы, управленческие расходы;

3) прибыль от прочей реализации. У предприятия могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин.

4) прибыль от реализации излишних основных фондов исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции;

5) прибыль (убыток) от внереализационных операций рассчитывается в виде разницы между доходами и расходами по внереализационным операциям. Полученная предприятием общая сумма прибыли распределяется между предприятием и федеральным, региональным и местным бюджетом путем уплаты налога на прибыль;

6) прибыль до налогообложения представляет собой разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности предпринимательской организации;

7) прибыль от обычной деятельности или прибыль после налогообложения рассчитывается как разность между прибылью до налогообложения и суммой налога на прибыль;

8) нераспределенная (чистая) прибыль — это разность между суммой прибыли от обычной деятельности и чрезвычайными доходами и чрезвычайными расходами предпринимательской организации. Нераспределенная прибыль является конечным финансовым результатом деятельности организации [8].

Прибыль от продаж (прибыль от реализации) – один из наиболее используемых видов прибыли в российской финансовой отчетности, определяется как разность выручки от реализации и общей суммы всех затрат (расходов) предприятия. В зарубежной системе отчетности аналогом прибыли от продаж является операционная прибыль или прибыль EBIT.

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия за вычетом всех расходов, финансовых издержек и налога на прибыль.

Нераспределенная прибыль – это прибыль, которая не была распределена собственниками по результатам отчетного периода, она отражается в балансе нарастающим итогом и является основным индикатором, отражающим эффективность операционной, финансовой и инвестиционной деятельности [17].

Прибыль является конечным финансовым результатом деятельности компании. При рыночной экономике предусматривается оценка результатов деятельности посредством системы показателей, в качестве главной среды которых выступает рентабельность, подразумевающая отношение прибыли к одному из показателей функционирования торговой организации.

В процессе расчета рентабельности возможно применение различных показателей прибыли. Это предоставляет возможность выявления общей экономической эффективности работы организации и оценки иных сторон ее деятельности. В целях принятия управленческих решений зачастую находит свое применение структурированная система показателей, которая имеет определенную цель. Она позволяет избежать опасности неполного и одностороннего отражения деятельности организации, так как отдельным показателям характерна ограниченная информационная ценность, что обуславливает возможность неадекватной их интерпретации.

Система показателей особенно важна в случаях необходимости учета ряда целей и установления взаимосвязи между элементами системы. Вместе с тем, следует отметить, что очень большое количество показателей перегружает материалы аналитического исследования, уводя в сторону от цели анализа.

Итак, прибыль является важным показателем деятельности любого предприятия, поскольку механизм ее формирования, распределения и использования затрагивает интересы всех субъектов отношений: государства, собственников предприятия, его высшего менеджмента и персонала, а также интересы держателей мелких пакетов акций, партнеров и различных кредиторов.

1.2 Критерии анализа прибыли и рентабельности организации

Экономический анализ — важнейшая стадия работы, предшествующая планированию и прогнозированию прибыли предприятий торговли и общественного питания и способствующая эффективному ее формированию и использованию.

Цель анализа — изучить процесс формирования прибыли и эффективность ее распределения и использования в предплановом периоде и определить основные направления ее роста, распределения и использования в соответствии с поставленными задачами развития предприятий в будущем.

Задачи анализа прибыли и рентабельности предприятия следующие:

1) проанализировать выполнение плана прибыли и ее изменение в динамике по видам, в целом по предприятию, по структурным подразделениям и во временном аспекте;

2) изучить изменение составных элементов формирования прибыли до налогообложения по сравнению с планом и в динамике;

3) изучить изменения показателей рентабельности по сравнению с планом, в динамике в целом по предприятию, по структурным подразделениям (по годам, кварталам);

4) выявить и измерить влияние факторов, воздействующих на формирование прибыли и показатели рентабельности;

5) исследовать эффективность распределения и использования прибыли;

6) измерить влияние факторов, определяющих распределение и использование прибыли;

7) разработать мероприятия по использованию выявленных резервов роста прибыли и рентабельности и повышению эффективности распределения и использования прибыли.

Основными источниками информации при анализе прибыли и рентабельности являются: финансовая отчетность (форма №1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках»), данные оперативного учета.

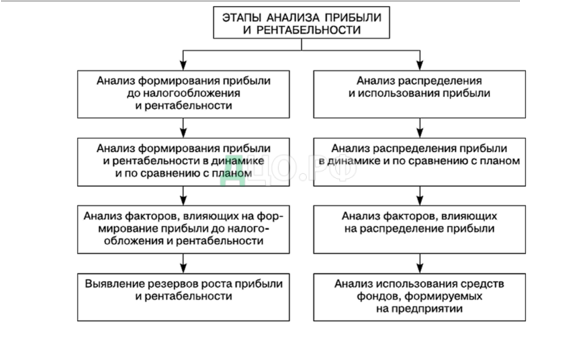

Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рисунке 2.

Рисунок 1.2- Последовательность проведения анализа прибыли и рентабельности

В процессе анализа выявляются тенденции изменения рассматриваемых показателей во временном аспекте (кварталам, месяцам) и оценивается уровень вариабельности показателей прибыли. Анализ размера отклонений отдельных значений этих показателей от средних в отчетном периоде позволяет выявить совокупный уровень риска, связанного с формированием прибыли.

Однако абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, коммерческой сделки. Предприятия, получившие одинаковую сумму прибыли, могут при этом иметь различные объемы продаж и произведенных затрат. Поэтому для определения эффективности деятельности предприятия используется понятие «рентабельность».

Таблица 1.2 Основные показатели формирования прибыли и рентабельности на предприятии.

| Показатель | Методика расчета | Условные обозначения | Экономическое содержание |

| Прибыль (убыток) от продаж продукции, товаров, работ, услуг Пп(У) | ПП (У)=ВД-И | ВД — сумма валового дохода от реализации товаров, продукции; И — сумма издержек производства и обращения | Характеризует

финансовый результат реализации товаров, продукции |

| Чистая прибыль (ЧП) | ЧП=П (до/н)-НП | -НП-налог на прибыль; — П(до/н)- прибыль до налогообложения . | Характеризует финансовый результат, остающийся после уплаты налога в рассматриваемом периоде |

| Рентабельности активов (ROA) | ROA = ПЧ/А | ПЧ -сумма чистой прибыли; А -средняя стоимость всех используемых активов | Характеризует эффективность использования оборотных и внеоборотных активов предприятий в определенном периоде |

| Рентабельности продаж (ROS) | ROS =ЧП/В*100% | ЧП – чистая прибыль; В-выручка. | Характеризует эффективность деятельности в рассматриваемом периоде |

| Рентабельность основных производственных фондов (ROFA) | ROFA = ЧП/ОС *100% | ЧП — чистая прибыль; ОС — стоимость основных средств

| Характеризует эффективность использования основных средств на предприятии |

Определение степени эффективности распределения и использования полученной предприятием прибыли осуществляется с помощью R-анализа, показатели которого приведены в таблице 1.2.

Для обобщающей оценки эффективности распределения прибыли используются следующие основные показатели:

-коэффициент налогообложения прибыли;

— коэффициент чистой прибыли;

-коэффициент потребления прибыли.

Рост коэффициента налогообложения прибыли свидетельствует об ужесточении налоговой политики государства и, как следствие, — о снижении прибыли, направляемой на производственное и социальное развитие предприятий торговли и общественного питания. Снижение ставки налога на прибыль повышает эффективность распределения прибыли.

Таблица 1.3- Показатели эффективности распределения и использования прибыли

| Показатель | Методика расчета | Условные обозначения | Экономическое содержание |

| Коэффициент налогообложения прибыли (Кнп) | Кнп=НПп/ П(до/н) | НПп — сумма текущего налога на прибыль; П (до/н) — сумма прибыли до налогообложения в рассматриваемом периоде | Характеризует влияние налоговой системы в рассматриваемом периоде |

| Коэффициент чистой прибыли (Кчп) | Кчп=ПЧ/П(до/н) | Пч — сумма чистой прибыли в рассматриваемом периоде | Характеризует долю чистой прибыли после налогообложения |

| Коэффициент потребления прибыли (Кпотр) | Кпотр=ПП/ПЧ | Пп — сумма прибыли направленной на потребление

| Характеризует эффективность деятельности, направленной на социальное развитие |

Рентабельность продукции определяется за счет изменения цены продукции и себестоимости (материальных затрат). Таким образом, рентабельность продукции напрямую зависит от объема реализации, то есть выручки и себестоимости продукции.

В основе процесса управления прибылью и рентабельностью лежит качественно проведенный экономический анализ вышеупомянутых показателей. Особая роль при этом отводится выбору методики, которая позволит получить исчерпывающие сведения при проведении исследования. Важность выбора заключается в том, что на основе полученных сведений формируются стратегические решения, определяющие дальнейший курс развития предприятия.

1.3 Методика анализа финансовых результатов деятельности предприятия

Основным источником для проведения анализа финансовых результатов является бухгалтерская отчетность организации. Базовым документом, касающимся составления, представления и публикации бухгалтерской отчетности, является ПБУ 4/96, в котором установлены:

-состав бухгалтерской отчетности и общие требования к ней;

-структура и пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

-общие правила оценки статей бухгалтерской отчетности;

-требования к аудиту и публичности бухгалтерской отчетности[4].

Приступая к анализу финансовых результатов, необходимо выявить, в соответствии ли с установленным порядком рассчитаны экономические показатели:

— валовая прибыль;

— прибыль (убыток) от продаж;

— прибыль (убыток) до налогообложения;

— чистая прибыль (убыток) отчетного периода и все исходные составляющие для формирования прибыли, такие как выручка (нетто) от продаж товаров, продукции (работ, услуг);

— себестоимость реализации товаров, продукции (работ, услуг);

— расходы по продажам и управленческие расходы, прочие доходы и расходы;

— подтвердить достоверность данных формы № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о финансовых результатах». Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов;

— банки – для оценки условий кредитования и определения степени риска;

— поставщики – для своевременного получения платежей;

— налоговые инспекции – для выполнения плана поступления средств в бюджет.

В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство [15].

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности.

Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

1) множество субъектов анализа, пользователей информацией о деятельности предприятия;

2) разнообразие целей и интересов субъектов анализа;

3) наличие типовых методик, стандартов учета и отчетности;

4) ориентация анализа только на внешнюю отчетность;

5) ограниченность задач анализа при использовании только внешней отчетности;

6) максимальная открытость результатов анализа для пользователей информации о деятельности предприятия [3].

Целью экономического анализа являются оптимизация положения фирмы на профильном рынке, повышение финансово-экономических показателей деятельности и профессионального рейтинга фирмы.

Содержание экономического анализа:

1) исследование экономических явлений, факторов и причин, их обусловивших;

2) объективная оценка эффективности производственно-хозяйственной деятельности;

3) научное обоснование планов, контроль их выполнения, выявление внутрихозяйственных резервов;

4) разработка мероприятий по повышению эффективности работы Задачи экономического анализа:

1) научное обоснование текущих и перспективных бизнес-планов и контроль выполнения;

2) оценка эффективности использования факторов производства;

3) выявление и измерение внутренних резервов;

4) обоснование оптимальности управленческих решений [14].

Выполнение экономического анализа осуществляется в соответствии с принципами:

1) системности (хозяйственные процессы рассматриваются как взаимосвязанные явления и элементы);

2) целостности (единство отдельных факторов и элементов производственно-хозяйственной деятельности);

3) комплексности (необходимость рассмотрения полного объема факторов, влияющих на результативность работы организации). Оценка экономических процессов производится по количественным и качественным показателям [10].

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяют: неформализованные; формализованные методы анализа.

Неформализованные методы – основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Это методы экспертных оценок, сценариев, морфологические, сравнения и др. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Формализованные методы – в их основе лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Перечислим некоторые из них [13].

Для принятия решений по управлению предприятием нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и конкретизации исходной информации. Поэтому необходимо аналитическое прочтение исходных данных. Основным принципом аналитического чтения финансовых отчетов является дедуктивный метод, т.е. от общего к частному. В ходе такого анализа производится логическая последовательность хозяйственных факторов и событий, их направленность и сила влияния на результаты деятельности. Практика финансового анализа уже выработала основные методы анализа финансовых отчетов.

К приемам (методам) анализа финансовых результатов относятся:

1) чтение отчетности по абсолютным показателям;

2) горизонтальный анализ;

3) вертикальный анализ;

4) анализ тенденций (трендовый анализ);

5) анализ относительных показателей (финансовых коэффициентов).

Чтение отчетности по абсолютным показателям позволяет сделать предварительный обзор результатов деятельности по цифрам отчетности.

Предварительное изучение деятельности организации начинается с определения его профиля, объема валюты баланса, реализации продукции, различных финансовых результатов.

Предварительное суждение о работе организации осуществляется по важнейшим показателям, характеризующим общие результаты и эффективность деятельности. Такой анализ дает возможность, не раскрывая внутреннего содержания показателей и факторов, влияющих на них, в общих чертах охарактеризовать работу организации и определить важнейшие направления более углубленного анализа.

Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом. Рассчитывают абсолютное и относительное отклонение (в коэффициентах или в процентах). Так, расчет изменений в процентах необходим для того, чтобы показать, как объем данного изменения соотносится с базовой величиной показателя. За базу принимают один из предшествующих годов или (при анализе балансов) одну из предшествующих дат (начало года, например).

Вертикальный (структурный) анализ — определение структуры итоговых, финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (финансовых коэффициентов) — это расчет отношений данных отчетности, определены взаимосвязей показателей. Относительный показатель имеет ценность, однако применение коэффициентов не заменяет собой изучение основных, принципиальных данных.

Коэффициенты — это ориентиры, упрощенные характеристики, помогающие оценивать финансовое положение и основную деятельность компании и сравнивать их с собственными показателями прошлых лет или с показателями других компаний. Главная цель коэффициентов — выявление областей дальнейшего исследования. Применять их следует в сочетании с рассмотрением общих вопросов и условий деятельности компании.

Сравнение — важнейший метод экономического анализа. Сравнение- это прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Графический метод — масштабное изображение показателей, чисел с помощью геометрических знаков или условно-художественных фигур. Метод имеет большое иллюстративное значение, обеспечивает наглядность и простоту восприятия и усвоения полученной информации. При его применении составляются столбиковые, круговые, линейные, координатные и другие графики. Они используются для изучения степени выполнения планов, динамики показателе данных ведущих предприятий. Графики должны быть точными и строятся в соответствии с установленном масштабом, в то же время их не следует перегружать информацией.

Табличный метод также широко используется в практике экономического анализа. Это рациональная и удобная для восприятия форма представления аналитической информации при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему суждений, выраженных языком цифр [16].

Предлагаемая методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной, экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации.

Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе. Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам. В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта. Специальные финансовые коэффициенты, расчет которых основан на существовании определенных соотношений между статьями отчетности, называются финансово-оперативными показателями. Они позволяют реально оценить положение данного хозяйствующего субъекта [5].

Анализ финансовых коэффициентов выполняется по следующим группам:

1) анализ финансовой устойчивости;

2) анализ платежеспособности;

3) анализ оборачиваемости активов;

4) анализ рентабельности.

Таким образом, можно сказать, что анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли, проведение факторного анализа результата от реализации, изучение показателей рентабельности необходимы для того чтобы: выявить соответствие внутренних резервов и возможностей организации удовлетворению будущих потребностей рынка то есть экономического прогнозирования.

Рассмотрев теоретические аспекты анализа финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ООО «ФККГруп»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.