или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА И АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В АО «ТАНДЕР» (магазин «Магнит Косметик»)

2.1 Краткая характеристика и организационная структура АО «Тандер» (магазин «Магнит Косметик»)

АО «ТАНДЕР» (управляющая компания сети магазинов «Магнит») основана в 1994 г. как оптовый поставщик бытовой химии и косметики, а с 1997 г. приступила к освоению продовольственного сегмента рынка, став одним из пяти крупнейших дистрибьюторов в России.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Исследование проводилось на примере магазина «Магнит Косметик» в городе Дзержинск.

Юридический адрес: г. Дзержинск, пр. Чкалова, д.48.

Магазины «Магнит Косметик» входят в состав российской компании-ритейлер «Магнит».

В 2010 году в Новороссийске был открыт первый магазин «Магнит Косметик» по продаже косметики. Федеральная сеть постоянно развивается: сейчас она насчитывает более тысячи магазинов по всей России.

В настоящее время «Магнит Косметик» — одна из ведущих розничных сетей по продаже косметики, бытовой химии и товаров для дома в России.

Особенностью «Магнит Косметик» является обширный ассортимент товаров собственной продукции, а также наиболее популярных брендов. Доступные цены — главная черта сети магазинов.

Ассортимент магазина «Магнит Косметик» можно разделить на декоративную косметику, парфюмерию, детские товары, бытовую химию. Кроме того, в магазинах можно приобрести некоторые хозяйственные принадлежности, например, кастрюли, ножи, соковыжималки, разделочные доски, миски, терки и др.

Основной ассортимент магазина:

- Декоративная косметика представлена наиболее востребованными брендами. Ассортимент губных помад, тонов для лица, лаков для ногтей, тушей, подводок, карандашей для глаз и губ позволяет клиентам найти необходимые им вещи.

- Выбор бытовой химии — классический: стиральные порошки, чистящие средства, средства для мытья посуды, кондиционеры для белья, пятновыводители, средства по уходу за мебелью, для уборки пыли и многое-многое другое.

- Для любителей домашних животных представлен выбор кормов. Наиболее популярные бренды кормов для собак и кошек всегда можно приобрести в «Магнит Косметик».

- Товары для малышей также часто необходимы клиентам. Поэтому в сети магазинов всегда хороший выбор средств по уходу за ребенком. Это и подгузники, и влажные салфетки, средства гигиены, присыпки, шампуни, масла и кремы и др.

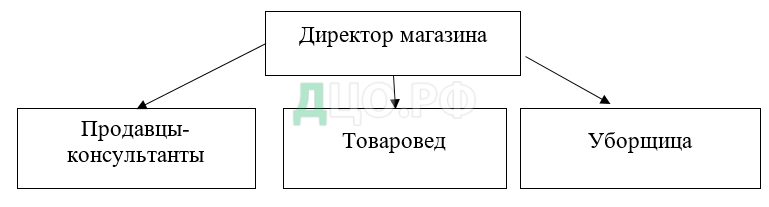

Организационная структура магазина «Магнит Косметик» рассмотрена на рисунке 1.

Рис. 1. Организационная структура магазина «Магнит Косметик» в г. Дзержинск

Каждым магазином «Магнит Косметик» руководит директор, в подчинении которого находятся продавцы-консультанты, товароведы,

Обязанности директора магазина «Магнит Косметик»:

- Организация эффективной работы магазина;

- Выполнение плана по товарообороту, обеспечение ежемесячного роста продаж в соответствие с планом;

- Набор, обучение и управление персоналом магазина, оптимизация работы персонала;

- Контроль приема товара, проведение инвентаризаций;

- Контроль работы кассового узла;

- Решение административных и хозяйственных вопросов;

- Взаимодействие с контролирующими и разрешительными организациями, с центральным офисом, с администрацией торгового комплекса;

Продавец-консультант в магазине выполняет следующие функции:

- Своевременное пополнение товара на стеллажах;

- Помощь покупателям в выборе товара;

- Расстановка ценников на товар;

- Контроль сроков реализации товара;

- Обслуживание покупателей на кассе и ведение кассовой документации;

- Участие в обучениях и собраниях.

В функции товароведа магазина «Магнит Косметик» входит:

- Мониторинг и контроль продаж, ассортимента, качества и сроков годности продукции;

- Прием товара, контроль наличия и корректности сопроводительных документов;

- Организация и участие в инвентаризациях;

- Подготовка денежных средств к инкассации.

2.2 Анализ финансовых результатов магазина «Магнит Косметик»

Анализ показателей АО «Тандер» проводится на основании бухгалтерского баланса и отчета о финансовых результатах за 2014-2016 гг. Экономические показатели эффективности работы предприятия АО «Тандер» представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели АО «Тандер» в 2014-2016 годах

| Показатели | 2014 | 2015 | 2016 | Отклонение |

| Численность работников, чел | 207 853 | 265 982 | 271 369 | 5 387 |

| Основные фонды, тыс. руб. | 164 166 292 | 186 694 167 | 203 057 806 | 16 363 639 |

| Оборотные средства, тыс. руб. | 147 146 415 | 162 867 218 | 186 082 431 | 23 215 213 |

| Объем реализации, тыс. руб. | 830 320 179 | 1 032 002 495 | 1 175 193 293 | 143 190 798 |

| Прибыль (убыток) от продаж, тыс. руб. | 18 326 723 | 8 473 366 | -6 750 297 | -15 223 663 |

| Чистая прибыль, тыс. руб. | 38 151 149 | 43 674 458 | 36 968 316 | -6 706 142 |

| Общая рентабельность, % | 4,6 | 4,2 | 3,1 | -1,1 |

| Рентабельность продаж, % | 2,2 | 0,8 | 0,6 | -0,2 |

| Производительность труда, тыс. руб. / чел. | 3994,7 | 3879,9 | 4326,9 | 447,0 |

Анализ технико-экономических показателей позволяет сделать вывод о росте и развитии АО «Тандер». Рост численности сотрудников предприятия на 0,9% по сравнению с 2015 годом, или на 5387 чел., что вызвано открытием огромного количества магазинов «Магнит» и «Магнит Косметик» по всей территории страны.

Рост численности персонала представим на рисунке 2.

Рис. 2 Рост численности персонала магазина «Магнит Косметик»

Открытие новых магазинов привело к росту основных фондов на 16 363 639 тыс. руб., что вызвано покупкой нового торгового оборудования, складских помещений, а также магазинов в собственность.

Оборотные средства компании увеличиваются на 14,3%. Причинами такого роста является открытие новых магазинов и приобретение запасов продукции для последующей реализации.

Финансовые показатели АО «Тандер» также имеют тенденцию роста. Выручка от реализации в 2016 году составила 1 175 193 293 тыс. руб., что выше на 13,9% в сравнении с 2015 годом.

Выручку от реализации в АО «Тандер» отобразим на диаграмме (рисунок 3).

Рис. 3 Выручка от реализации в АО «Тандер»

За 2016 год АО «Тандер» получило убыток в размере 6 750 297 тыс. руб., что является результатом значительного роста себестоимости и коммерческих расходов компании.

Отмечается снижение чистой прибыли от продаж на 6 706 142 тыс. руб.

Из таблицы видно, что чистая прибыль предприятия превышает прибыль от продаж, что вызвано высокой долей прочих доходов. В основном к прочим доходам компании относится премия от поставщиков.

Рентабельность продаж по чистой прибыли показывает то, что на 1 рубль чистой прибыли приходится 3,94% продаж. Показатели рентабельности очень низкие, что может быть связано с высоким удельным весом коммерческих расходов АО «Тандер».

В таблице 2 отразим показатели работы всех магазинов «Магнит Косметик» в городе Дзержинск.

Таблица 2

Основные показатели эффективности работы магазинов «Магнит Косметик» в г. Дзержинск (сводные данные)

| Показатели | 2014 год | 2015 год | 2016 год | Динамика прироста | |

| Абсолют. | Относит., % | ||||

| Выручка от продаж, тыс.руб. | 17499 | 24667 | 32168 | 7501 | 130,4 |

| Себестоимость продаж, тыс.руб. | 14972 | 21001 | 27665 | 6664 | 131,7 |

| Прибыль от продаж, тыс.руб. | 2245 | 3328 | 3711 | 383 | 111,5 |

| Рентабельность продаж, % | 12,8 | 13,5 | 11,5 | -2 | 85,2 |

| Активы предприятия, тыс. руб. | 8290 | 8094 | 7730 | -364 | 95,5 |

| Оборотные активы, тыс. руб. | 2052 | 1873 | 1634 | -239 | 87,2 |

| Запасы, тыс. руб. | 1714 | 1443 | 1258 | -185 | 87,2 |

| Основные фонды, тыс. руб. | 6238 | 6221 | 6096 | -125 | 98,0 |

| Среднесписочная численность, чел. | 44 | 45 | 48 | 3 | 106,7 |

| Среднемесячная заработная плата, руб. | 20,1 | 21,2 | 25,1 | 3,9 | 118,4 |

| Производительность труда, тыс. руб. | 397,7 | 548,2 | 670,2 | 122 | 122,3 |

| Фондоотдача, руб. | 2,8 | 3,9 | 5,3 | 1,4 | 135,9 |

| Фондоемкость, руб. | 0,36 | 0,25 | 0,19 | -0,06 | 76,0 |

| Фондовооруженность, руб. | 141,8 | 138,2 | 127,0 | -11,2 | 91,9 |

| Оборачиваемость активов, оборот | 2,1 | 3,1 | 4,2 | 1,1 | 135,5 |

| Оборачиваемость оборотных активов, оборот | 8,5 | 13,2 | 19,7 | 6,5 | 149,2 |

| Оборачиваемость запасов, оборот | 10,2 | 17,1 | 25,6 | 8,5 | 149,7 |

Среднесписочная численность персонала всех магазинов «Магнит Косметик» в городе Дзержинск (на 1 января 2016 года — 9 магазинов) в 2016 году составляет 48 человек, что выше на 3 сотрудника в сравнении с 2015 годом.

Рис. 4 Численность персонала магазина «Магнит Косметик»

Производительность труда сотрудников магазинов показывает, что на 1 сотрудника приходится 670,2 тыс. руб. выручки в 2016 году. Темп роста производительности труда составляет 22,3%, что связано с увеличение объема оказанных услуг.

Фондоотдача также увеличивается на 1,4 руб. Она показывает, что на 1 рубль основных средств приходится 5,4 руб. выручки в 2016 году. Рост фондоотдачи основных средств свидетельствует о повышении эффективности их использования.

Фондоемкость является обратным показателем фондоотдачи, поэтому снижается на 0,06 руб. Фондовооруженность показывает, что на 1 сотрудника приходится 127 тыс. руб. основных фондов. Сокращение фондовооруженности связано со снижением стоимости основных средств.

Рост оборачиваемости активов на 1,1 оборота означает ускорение оборачиваемости активов, свидетельствует о более эффективном управлении активами организации.

Ускорение оборачиваемости оборотных активов на 6,5 оборота, свидетельствует о высвобождении из оборота материальных ресурсов и источников их образования.

Также произошел рост оборачиваемости запасов на 8,5 оборота. Рост коэффициента оборачиваемости запасов свидетельствует о более эффективном использовании запасов.

В целом, можно сказать о том, что магазины «Магнит Косметик» в городе Дзержинск работают рентабельно и эффективно. На это показывает рост финансовых результатов магазинов и увеличение экономических показателей.

2.3 Бухгалтерский учет формирования финансовых результатов магазина «Магнит Косметик»

Финансовый результат от основной деятельности магазина «Магнит Косметик» определяется на активно-пассивном бессальдовом сопоставляющем счете 90 «Продажи».

К счету 90 в соответствии с учетной политикой открываются следующие субсчета:

90-1 «Выручка от продаж»;

90-2 «Себестоимость продаж»;

90-3 «НДС»;

90-9 «Прибыль/убыток от продаж».

По кредиту счета отражается стоимость проданных товаров (включая НДС), а по дебету — их себестоимость и налоги.

Независимо от вида оплаты и метода реализации по кредиту счета 90 «Продажи» всегда отражается продажная стоимость товара. Продажная стоимость товара включает: покупную стоимость товара, которая складывается из сумм фактических затрат организации на приобретение товара без НДС; торговую наценку; сумму налога на добавленную стоимость (НДС), входящую в продажную стоимость товара.

Для синтетического учета расчетов с покупателями и заказчиками в магазине применяется счет 62 «Расчеты с покупателями и заказчиками».

В бухгалтерском учете выручка от продаж отражается в момент ее признания, то есть в момент передачи товаров покупателю.

Записи по субсчетам счета 90 «Продажи» производятся накопительно в течение отчетного года.

Ежемесячно путём сопоставления кредитового оборота по субсчету 90-1 «Выручка» и дебетового оборота по субсчетам 90-2 — 90-3 определяется финансовый результат: прибыль или убыток от продаж за отчетный месяц. По окончании года составляются проводки на закрытие субсчетов субсчетом 9 счета 90:

Д 90-1 — К 90-9

Д 90-9 — К 90-3.

Рассмотрим пример оформления бухгалтерских проводок.

Продавец магазина «Магнит Косметик» 15 февраля 2018 года продало розничному покупателю следующие товары:

- тушь для ресниц – 480 руб. (в т.ч. НДС 73,2 руб.).

- стиральный порошок 5 кг – 710 руб. (в т.ч. НДС 108,3 руб.).

- средств для мытья посуды – 60 руб. (в т.ч. НДС 9,2 руб.).

Общая стоимость покупки составила – 1 250 руб. (в том числе НДС –190,7 руб.). Себестоимость товаров составляет 896,2 руб.

Товар оплачен покупателем наличными денежными средствами.

В таблице 3 представлены бухгалтерские записи по учету финансовых результатов при продаже товаров.

Таблица 3

Бухгалтерские записи по учету финансовых результатов при расчетах наличными

| Наименование операции | Первичные документы | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Отражена выручка от продажи товаров, в т.ч. | Кассовый чек | 1 250,0 | 62-1 | 90-1 |

| — тушь для ресниц | 480,0 | |||

| — стиральный порошок 5 кг | 71,0 | |||

| — средство для мытья посуды | 60,0 | |||

| Оплачены товары наличными денежными средствами | Приходный кассовый ордер | 1 250,0 | 50 | 62-1 |

| Начислен НДС к уплате в бюджет | Кассовый чек | 190,7 | 90-3 | 68 |

| Списана себестоимость проданной продукции | Бухгалтерская справка | 896,2 | 90-2 | 41 |

| Отражена прибыль от продажи | Бухгалтерская справка | 163,1 | 90-9 | 99 |

Во всех магазинах «Магнит Косметик» покупатель может оплатить товар банковской картой.

Денежные средства по приобретенным с использованием банковских карт товарам, перечисляются банком на расчетный счет компании в течение нескольких дней, следовательно, для отражения сумм оплаченных, но еще не перечисленных средств применяется счет 57 «Переводы в пути».

Рассмотрим пример оформления бухгалтерских проводок.

20 января 2018 года покупатель приобрел в магазине «Магнит Косметик» набор косметики общей стоимостью 855 руб. (в т.ч. НДС).

Обслуживающим банком взимается комиссия по договору эквайринга в размере 1%.

Таблица 4

Бухгалтерские записи по учету финансовых результатов при расчетах банковской картой

| Наименование операции | Первичные документы | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Отражена выручка от продажи товаров | Кассовый чек | 855,0 | 62-1 | 90-1 |

| Начислен НДС к уплате в бюджет | Кассовый чек | 130,4 | 90-3 | 68 |

| Передача в банк документов на сумму оплат товаров платежными картами | Слип-чек, отчет кассира-операциониста | 855,0 | 57 | 62-1 |

| Получение от банка денежных средств за проданный товар за вычетом комиссии банка | Выписка банка | 846,5 | 51 | 57 |

| Списана банковская комиссия по эквайрингу в прочие расходы | Бухгалтерская справка | 8,5 | 91 | 57 |

В магазинах «Магнит Косметик» постоянно проводятся различные акции. В бухгалтерском учете существует свой порядок формирования финансового результата с учетом проводимых акций.

Рассмотрим пример оформления бухгалтерских проводок.

С целью повышения продажи геля для стирки в магазине «Магнит Косметик» в декабре 2017 года проводилась акция «Два по цене одного».

Продажная цена 1 геля для стирки 2,6 л — 389 руб., (в т. ч. НДС). Покупная стоимость 1 единицы товара 204 руб.

Рассмотрим порядок бухгалтерских записей.

Таблица 5

Бухгалтерские записи по учету финансовых результатов при проведении акции

| Наименование операции | Первичные документы | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Отражена выручка от продажи геля для стирки | Кассовый чек | 359,0 | 62-1 | 90-1 |

| Оплачены товары наличными денежными средствами | Приходный кассовый ордер | 359,0 | 50 | 62-1 |

| Начислен НДС к уплате в бюджет | Кассовый чек | 54,8 | 90-3 | 68 |

| Списана себестоимость 1 геля для стирки | Бухгалтерская справка | 204,0 | 90-2 | 41 |

| На прочие расходы отнесена себестоимость еще 1 геля | Бухгалтерская справка | 204,0 | 91-2 | 41 |

| Отражен убыток от продажи | Бухгалтерская справка | 103,8 | 99 | 90-9 |

Учет финансовых результатов тесно связан с учетом расчетов с покупателями, поэтому рассмотрим документальное оформление расчетов с покупателями.

Расчеты с покупателями в магазинах «Магнит Косметик» осуществляются наличным способом, а также платежными картами.

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (ред. от 03.07.2016) организации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров в обязательном порядке должны применять ККТ.

В магазинах «Магнит Косметик» продажа одежды осуществляется с использованием ККТ. При этом продавец магазина «Магнит Косметик» выдает кассовый чек.

На кассовом чеке печатаются следующие реквизиты:

- номер ЭКЛЗ;

- наименование организации;

- порядковый номер операции;

- дата продажи (покупки);

- время продажи (покупки);

- сумма продажи (покупки);

- наименование отпущенного товара;

- идентификационный номер налогоплательщика;

- сумма, внесенная покупателем;

- сумма сдачи при наличной оплате.

Кассовый чек является документом, подтверждающим исполнение обязательств по договору купли-продажи между покупателем и магазином «Магнит Косметик» и составляется в момент совершения операции.

Денежные расчеты с покупателями – физическими лицами производятся в следующем порядке:

- Продавец магазина «Магнит Косметик» объявляет покупателю общую стоимость покупок;

- Продавец четко называет сумму полученных денег и кладет их отдельно на виду у покупателя;

- Печатает чек на контрольно-кассовой машине;

- Называет сумму причитающейся покупателю сдачи и выдает ее вместе с чеком;

- После окончательного расчета кладет полученные от покупателя деньги в кассовый ящик.

Часто расчеты с покупателями магазина «Магнит Косметик» осуществляются с использованием банковских платежных карт. В этом случае схема осуществления покупки по карте выглядит следующим образом:

- Для оплаты товаров покупатель предъявляет платежную карту продавцу магазина «Магнит Косметик»;

- Продавец магазина вставляет карту в POS-терминал.

- После подтверждения терминалом платежеспособности платежной карты покупатель вводит PIN-код и со счета списывается стоимость покупки,

- Затем терминал распечатывает бумажный документ – слип-чек. Чек являются основанием для проведения расчетов и служат

подтверждением их совершения. В слип-чеке содержатся следующие обязательные реквизиты:

- идентификатор электронного терминала;

- вид операции;

- дата совершения операции;

- сумма операции;

- валюта операции;

- сумма комиссии (при наличии);

- код авторизации;

- реквизиты платежной карты.

После этого карта вместе со слип-чеком возвращается покупателю.

Итак, главным первичным документом при расчетах с покупателями в магазинах «Магнит Косметик» является кассовый чек и слип-чек при расчете платежной картой.

Далее рассмотрим документальное оформление учета финансовых результатов в налоговом учете.

2.4 Особенности налогового учета финансовых результатов магазина «Магнит Косметик»

Налоговым законодательством предусмотрены следующие принципы учета доходов и расходов компании АО «Тандер»:

Принцип непрерывности — учет доходов и расходов ведется непрерывно с момента регистрации компании до даты снятия ее с учета.

Принцип временной определенности — позволяет учитывать доходы и расходы как кассовым способом, так и методом начисления.

Принцип последовательности — указывает, что нормы и правила налогового учета последовательно применяются от одного налогового периода к другому.

Принцип обоснованности признания доходов и расходов — подразумевает, что налогоплательщик производит экономически оправданные и документально подтвержденные траты и в случае необходимости сможет доказать их обоснованность в соответствии с законодательными нормами (или делового оборота).

Принцип равномерности признания доходов и расходов — помогает распределить расходы равномерно, если договором предусмотрено получение доходов на протяжении более чем одного отчетного периода, при этом отсутствует поэтапная сдача товаров (работ, услуг).

В соответствии с НК РФ доходы делятся:

- на доходы от реализации товаров, работ или услуг и имущественных прав (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

АО «Тандер» является плательщиком налога на прибыль организаций.

Объект налогообложения — полученные доходы, уменьшенные на величину произведенных расходов.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходами АО «Тандер» являются доходы от продажи товаров.

К расходам АО «Тандер» относятся расходы, связанные с покупкой товаров. К таким расходам относятся материальные расходы, расходы на оплату труда, суммы начисленной амортизации.

Текущий налог на прибыль АО «Тандер» за 2016 г. рассчитан в таблице 6.

Таблица 6

Текущий налог на прибыль АО «Тандер» согласно ПБУ 18/02

| Показатель | Сумма, тыс. руб. | ||

| За 2015 г. | За 2016 г. | ||

| Условный расход по налогу на прибыль | 10 963 251 | 9 476 832 | |

| Постоянное налоговое обязательство (стр.2421) | 192 845 | 939 012 | |

| Увеличение/(уменьшение) отложенного налогового актива (стр.2450) | 293 | (85) | |

| Увеличение/(уменьшение) отложенного налогового обязательства (стр.2430) | (622 479) | (509 033) | |

| Уменьшение налога на прибыль за счет торгового сбора | (14 299) | — | |

| Итого текущий налог на прибыль (стр.2410 ) | 10 519 611 | 9 906 726 | |

Сумма налога на прибыль, определенная исходя из бухгалтерской прибыли (сумма условного расхода по налогу на прибыль) за отчетный год составила 9 476 832 тыс. руб. Налог на прибыль по данным деклараций по налогу на прибыль организаций составил в 2016 году 9 906 726 тыс. руб.

Бухгалтерская прибыль отличается от налоговой базы по налогу на прибыль за отчетный период рассчитанной в порядке, установленном главой 25 НК РФ. Постоянные и временные разницы в основном вызваны переоценкой в бухгалтерском учете финансовых вложений, по которым можно определить текущую рыночную стоимость; признанием для целей налогового учета расходов амортизационной премии по капитальным вложениям в основные средства; различным порядком признания расходов в бухгалтерском и налоговом учете.

АО «Тандер» представляет налоговые декларации по налогу на прибыли не позднее 28 календарных дней со дня окончания отчетного периода (квартал, полугодие, 9 месяцев).

В декларации заполняется титульный лист где указывается ИНН, название компании, налоговый период, код налоговой инспекции.

На листе 1 отражается сводная информация о начисленной сумме налога.

На листе 2 отражаются все суммы доходов от реализации и внереализационных доходов и рассчитываются нарастающим итогом с начала года.

А также отражаются суммы расходов от реализации по обычным видам деятельности и внереализационные расходы.

На двух страницах этого листа происходит расчет налога на прибыль, заполняется он на основании внесенных ранее данных в декларацию.

По результатам бухгалтерского и налогового учета бухгалтер АО «Тандер» заполняет отчет о финансовых результатах (приложение № 2).

В отчете о финансовых результатах АО «Тандер» отражаются данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Основные правила, которые надо выполнять, составляя его:

- показатели Отчета должны быть отражены в тысячах (миллионах) рублей. При этом суммы надо взять без десятичных знаков после запятой;

- все показатели отражают нарастающим итогом с 1 января по 31 декабря отчетного года включительно;

- отрицательные показатели записывают в круглых скобках.

Все доходы и расходы в Отчете о финансовых результатах сгруппированы в порядке, предусмотренном Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). В Отчете их делят на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы.

Форма отчетности утверждена Приказом Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

Бухгалтер составляет отчет о финансовых результатах автоматизировано с помощью программы 1С: Бухгалтерия.

Далее рассмотрим, как происходит формирование показателей отчета о финансовых результатах в АО «Тандер»:

Выручка (строка 2110) – указывается общая сумма выручки, полученной при осуществлении обычных видов деятельности (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.) за отчетный период.

К доходам от обычных видов деятельности для АО «Тандер» относится выручка от продажи косметических средств и бытовой химии.

Данные о выручке заполняются на основании оборотно-сальдовой ведомости по счету 90.

Таблица 7

Оборотно-сальдовая ведомость по счету 90 «Продажи» за 2016 год

| Счет, код | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Продажи, 90 | 1 344 185 454 | 1 344 185 454 | ||||

| — Выручка от продаж, 90.01 | 1 344 185 454 | |||||

| — Себестоимость от продаж, 90.02 | 917 787 784 | |||||

| — Налог на добавленную стоимость, 90.03 | 168 992 161 | |||||

| — Коммерческие расходы, 90.07 | 264 155 806 | |||||

| — Управленческие расходы, 90.08 | — | |||||

| — Прибыль от продаж, 90.09 | -6 750 297 | |||||

Выручку за 2016 год бухгалтер рассчитал как разницу между суммарным кредитовым оборотом по субсчету «Выручка» счета 90 «Продажи» и дебетовым оборотом по субсчету «Налог на добавленную стоимость» счета 90 «Продажи».

Выручка за 2016 год = 1 344 185 454 – 917 787 784 = 1 175 193 293 тыс. руб.

Себестоимость продаж (строка 2120) – указывается сумма расходов от обычных видов деятельности, кроме коммерческих и управленческих расходов (за вычетом возмещаемых налогов – НДС, акцизов и т.п.). На предприятии АО «Тандер» такие расходы связаны с торговой деятельностью компании.

В соответствии с п.2 ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж».

Значение показателя строки 2120 «Себестоимость продаж» бухгалтер определил на основании данных о суммарном за 2016 год дебетовом обороте по субсчету «Себестоимость продаж» счета 90 «Продажи».

Себестоимость за 2016 год = 917 787 784 тыс. руб.

Валовая прибыль (убыток) (строка 2100) – указывается сумма валовой прибыли организации, рассчитанная как разность выручки и себестоимости продаж.

Строка 2100 = строка 2110 – строка 2120.

Строка 2100 = 1 175 193 293 – 917 787 784 = 257 405 509 тыс. руб.

Коммерческие расходы (строка 2210) – указывается общая сумма коммерческих расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Коммерческие расходы за 2016 год бухгалтер определил как суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу».

Таблица 8

Коммерческие расходы АО «Тандер»

| Статья затрат | Стоимостной показатель | |

| За 2016 г. | За 2015 г. | |

| Расходы на оплату труда | 82 108 743 | 75 570 919 |

| Расходы на аренду имущества и оплату коммунальных услуг | 60 713 448 | 47 046 148 |

| Транспортные расходы | 31 670 304 | 28 715 707 |

| Налоги и сборы | 387 709 | 2 335 974 |

| Амортизация основных средств и нематериальных активов | 20 764 153 | 18511554 |

| Страховые взносы в государственные внебюджетные фонды | 23 981 389 | 22 118 909 |

| Прочие затраты | 44 530 060 | 36 445 674 |

| Итого коммерческие расходы | 264 155 806 | 230 744 885 |

Показатель по строке 2210 указывается в круглых скобках.

Коммерческие расходы за 2016 год = 264 155 806 руб.

Управленческие расходы (строка 2220) – указывается общая сумма управленческих (общехозяйственных) расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

На предприятии АО «Тандер» отсутствуют управленческие расходы, т.к. есть только коммерческие расходы.

Прибыль (убыток) от продаж (строка 2200) – указывается сумма прибыли от продаж организации, рассчитанная путем вычитания из суммы валовой прибыли организации сумм коммерческих и управленческих расходов.

Строка 2200 = строка 2100 – строка 2120 – строка 2220.

Строка 2200 = 257 405 509 – 264 155 806 = -6 750 297 тыс. руб.

Таким образом, АО «Тандер» получил за 2016 год убыток.

Рассмотрим порядок отражения в отчете о финансовых результатах АО «Тандер» прочих доходов и расходов.

Прочие доходы и расходы заносятся в отчет на основании оборотно-сальдовой ведомости по счету 91.

Таблица 9

Оборотно-сальдовая ведомость по счету 91 «Прочие доходы и расходы» за 2016 год

| Счет, код | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| Прочие доходы и расходы, 91 | 113 495 207 | 113 495 207 | ||||||

| — Прочие доходы, 91.01 | 113 061 246 | |||||||

| — Прочие расходы, 91.02 | 38 547 242 | |||||||

| — Проценты к получению, 91.011 | 140 157 | |||||||

| — Проценты к уплате, 91.021 | 20 813 508 | |||||||

| — Доходы от участия в других организациях 91.012 | 293 804 | |||||||

| — Сальдо прочих доходов и расходы, 91.09 | 54 134 457 | |||||||

Доходы от участия в других организациях (строка 2310) – указывается общая сумма поступлений, связанных с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Строка 2310 = 293 804 тыс. руб.

Проценты к получению (строка 2320) – указывается сумма доходов в виде процентов, полученных за предоставление в пользование денежных средств организации, а также процентов за использование банком денежных средств, находящихся на счете организации в этом банке (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Строка 2320 = 140 157 тыс. руб.

Проценты к уплате (строка 2330) – указывается сумма процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств по займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим).

Строка 2330 = 20 813 508 тыс. руб.

Прочие доходы (строка 2340) – указывается сумма прочих доходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320.

К прочим доходам АО «Тандер» относятся доходы от продажи основных средств.

Прочие доходы за 2016 год = 113 061 246 тыс. руб.

Прочие расходы (строка 2350) – указывается сумма прочих расходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих расходов указывается за исключением расходов в виде процентов к уплате, отраженных по строке 2330. Показатель по строке 2350 указывается в круглых скобках.

Прочие расходы за 2016 год бухгалтер определил по суммарному обороту по дебету субсчета «Прочие расходы» счета 91 «Прочие доходы и расходы».

Прочие расходы за 2016 год =38 547 242 руб.

Прибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» — строка 2330 «Проценты к уплате» — строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Прибыль до налогообложения за 2016 год =

= -6 750 297+293 804+140 157 – 20 813 508+113 061 246 – 38 547 242 = 47 384 160 тыс. руб.

Текущий налог на прибыль (строка 2410) – указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

Текущий налога на прибыль составил за 2016 год 9 906 726 тыс. руб.

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» — строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» — (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее».

Чистая прибыль за 2016 год = 47 384 160 – 9 906 726 – 509 033 – 85 = 36 968 316 тыс. руб.

По окончании 2016 года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» бухгалтер закрыл.

При этом заключительной записью декабря сумму чистой прибыли отчетного года списал со счета 99 «Прибыли и убытки» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – 234 руб. – отражена чистая прибыль отчетного года.

Отчет о финансовых результатах подписывается руководителем и главным бухгалтером предприятия.

2.5 Сравнительный анализ организации бухгалтерского и налогового учета финансовых результатов

Сравним организацию бухгалтерского и налогового учета на примере составления регистров и порядке формирования налогооблагаемой прибыли.

Ведение как бухгалтерского, так и налогового учета в АО «Тандер» ведется автоматизировано в программе 1С: Бухгалтерия 8.

Регистры учета.

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ данные, которые содержатся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Для ведения регистров бухгалтерского учета используются стандартные отчеты, формируемые в программе автоматически на основании данных учета:

- Оборотно-сальдовая ведомость по счету. Отчет «Оборотно-сальдовая ведомость по счету» предназначен для формирования оборотно-сальдовой ведомости по выбранному счету за определенный период времени.

- Анализ счета. Отчет «Анализ счета» предназначен для представления данных по оборотам между выбранным счетом и всеми остальными счетами за определенный период.

- Карточка счета. Отчет «Карточка счета» предназначен для представления упорядоченной по датам выборки корреспонденций счетов, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

- Главная книга. Отчет «Главная книга» позволяет по каждому счету (субсчету) вывести информацию о сальдо начало и конец периода, оборотах счета с другими счетами (субсчетами) за выбранный период времени. Отчет формируется по данным бухгалтерского учета.

При формировании финансовых результатов в целях бухгалтерского учета бухгалтер АО «Тандер» формирует регистры по счетам 90, 91, 68, 99.

В программе «1С:Бухгалтерия 8» аналитические регистры налогового учета составляются с помощью специализированных отчетов, перечень которых находится на форме «Регистры налогового учета».

Для формирования финансового результата и налогооблагаемой прибыли бухгалтер в основном формирует регистры:

- доходы от реализации товаров, услуг

- прямые расходы по реализации товаров, услуг

Также программой предусмотрена возможность формирования следующих налоговых регистров (рис. 5).

Рис. 5 Регистры налогового учета для учета финансовых результатов

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

Для отдельных видов расходов Налоговым кодексом РФ установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам и т. д.

Необходимые расчеты по таким расходам в «1С:Бухгалтерии 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты.

Порядок формирования налогооблагаемой прибыли.

Процедура учета доходных и расходных операций позволяет сформировать параметры прибыли, которые имеют разное значение в бухгалтерском и налоговом учете АО «Тандер».

Таблица 10

Разница между бухгалтерским и налоговым учетом АО «Тандер» в 2016 году

| Показатель | Бухгалтерский учет, тыс. руб. | Налоговый учет, тыс. руб. | Разница между налоговым и бухгалтерским | Вид расхождения |

| Амортизационные премии | 24 | 236 | 212 | Налогооблагаемые временные разницы (ОНО) |

| Сумма амортизации | 19 452 369 | 20 341 260 | 888 891 | Налогооблагаемые временные разницы (ОНО) |

| Убыток от продажи основного средства | 126 | 15 | -111 | Вычитаемые временные разница (ОНА) |

| Представительские и командировочные расходы | 1 478 | 1 247 | -231 | Постоянное налоговое обязательство (ПНО) |

В учете организации в 2016 году были следующие различия между бухгалтерским и налоговым учетом:

- В налоговом учете при вводе в эксплуатацию основного средства организация применила амортизационную премию в размере 236 тыс. руб. (на основании п. 9 ст. 258 НК РФ и налоговой учетной политики), включив в расходы 30% от первоначальной стоимости основного средства. ПБУ 6/01 такой нормы не содержит. Соответственно, в бухгалтерском учете указанная сумма признается не единовременно, а постепенно – через начисление амортизации в размере 24 тыс. руб. В данном случае возникли налогооблагаемые временные разницы (расходы в налоговом учете признаны раньше, чем в бухгалтерском). По мере начисления амортизации в бухгалтерском учете происходит списание налогооблагаемых временных разниц.

- Различия по сумме амортизации в налоговому учете над бухгалтерским в АО «Тандер» за 2016 году составили 888 891 тыс. руб., что вызвало отложенное налоговое обязательство. Это связано с тем, что для целей бухгалтерского учета организация начисляет амортизацию линейным способом, а для целей определения налоговой базы по налогу на прибыль — нелинейным методом.

- В 2016 году организация АО «Тандер» продала основное средство с убытком. В бухгалтерском учете этот убыток в размере 126 тыс. руб. признается единовременно на дату продажи, а в налоговом учете – в течение оставшегося срока полезного использования, по 15 тыс. руб. Иными словами, расходы в бухгалтерском учете признаются раньше, чем в налоговом учете. Соответственно, в бухгалтерском учете в 2016 году были отражены вычитаемые временные разницы в размере 111 тыс. руб.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ привело к ПНО.

Так, за 2016 год налогооблагаемая прибыль по данным бухгалтерского учета составила 47 384 160 тыс. руб.

Налог на прибыль по данным бухгалтерского учета составил:

НП (БУ) = 47 384 160*20% = 9 476 832 тыс. руб.

Налогооблагаемая прибыль по данным налогового учета составила 49 533 630 тыс. руб.

Разница между прибылью = 49 533 630 – 47 384 160 = 2 149 470 тыс. руб.

Налог на прибыль по данным налогового учета составил:

НП (НУ) = 49 533 630*20% = 9 906 726 тыс. руб.

Также налог на прибыль можно определить так:

НП (НУ) = НП (БУ) – ПНО + ОНА – ОНО

ПНО – постоянное налоговое обязательство;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства;

НП (НУ) = 9 476 832 – (-939 012) + (-509 033) –85 = 9 906 726 тыс. руб.

Таблица 11

Разница прибыли и налога на прибыль между бухгалтерским и налоговым учетом АО «Тандер»

| Показатель | Бухгалтерский учет | Налоговый учет | Разница между налоговым и бухгалтерским |

| Налогооблагаемая прибыль | 47 384 160 | 49 533 630 | 2 149 470 |

| Налог на прибыль | 9 476 832 | 9 906 726 | 429 894 |

Итак, бухгалтерская прибыль отличается от налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном главой 25 НК РФ. Постоянные и временные разницы в основном вызваны переоценкой в бухгалтерском учете финансовых вложений, по которым можно определить текущую рыночную стоимость; признанием для целей налогового учета расходов амортизационной премии по капитальным вложениям в основные средства; различным порядком признания расходов в бухгалтерском и налоговом учете.

Все регистры налогового и бухгалтерского учета формируются бухгалтером автоматизировано в программе 1С.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.