или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Следующим методом предотвращения возникновения кризисных ситуаций являются:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Финансовый анализ организации

Финансовый анализ обычно включает расчет финансовых показателей и исследование их значений в некоторый промежуток времени в целях формирования «истории» развития ситуации в организации. Стандартный подход к финансовому анализу подразумевает расчет и исследование показателей платежеспособности, ликвидности, финансовой устойчивости, деловой активности, эффективности деятельности. На основе анализа данных показателей оценивается платежеспособность и кредитоспособность организации. Цель такой оценки – выявление причин и негативных факторов возникновения кризисных ситуаций для их последующего устранения [16, c. 249].

Для проведения анализа финансового состояния и финансовых результатов используются документы бухгалтерской отчетности: бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

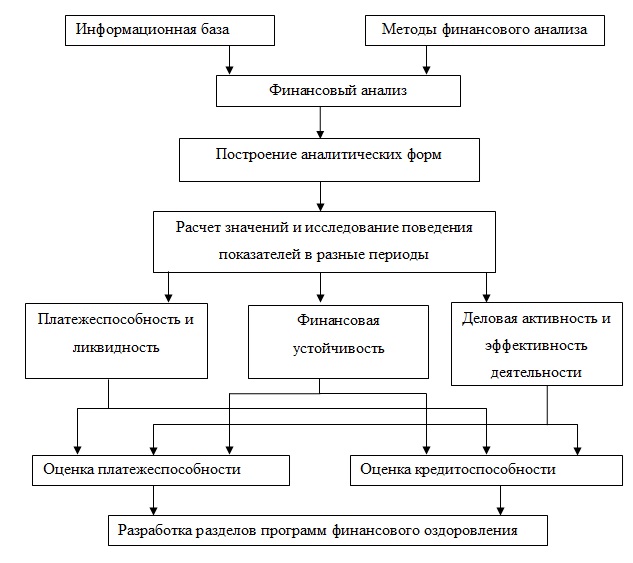

В основе проведения финансового анализа лежит исследование финансовой отчетности. На рисунке 4 показана схема финансового анализа организации.

3. Показатели финансового состояния организации, является еще один метод предотвращения возникновения кризисных ситуаций:

Показатели финансового состояния организации, определяются коэффициенты и вычисляются в виде относительных величин. Которые характеризуют различные стороны финансового состояния организации. Ниже представлены коэффициенты, наиболее часто используемые для финансового анализа неплатежеспособных организаций, а также для платежеспособных организаций в целях оценки угроз потери платежеспособности.

- Показатели платежеспособности и ликвидности. Показатели этой группы характеризуют возможности осуществления расчетов по долгам, к ним относятся:

а) Степень платежеспособности общая, этот показатель характеризует, сколько месяцев требуется организации для расчета по всем долгосрочным и краткосрочным обязательствам при сохранении сложившегося уровня выручки.

б) Степень платежеспособности по текущим обязательствам, рекомендуемо значение ≤ 3 месяцев. При соблюдении данного условия предприятие считается платежеспособным. Срок три месяца обоснован тем, что для большинства организаций признаком банкротства является наличие задолженности, срок погашения которой истек именно три месяца назад.

в) Коэффициент абсолютной ликвидности, этот показатель характеризует, какая часть краткосрочных обязательств может быть погашена немедленно.

г) Коэффициент промежуточной ликвидности, показатель характеризует, какую часть краткосрочных обязательств можно погасить за счет оборотных активов, не вовлеченных в производство.

д) Коэффициент текущей ликвидности, он показывает часть текущих активов, покрываемую текущими обязательствами.

Группа показателей платежеспособности и ликвидности позволяет оценить способность организации оплачивать свои обязательства за счет доходов от своей деятельности и за счет реализации имеющегося имущества [23, c. 213].

- Показатели финансовой устойчивости. Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников.

а) Коэффициент финансовой независимости, он показывает долю собственных источников финансирования активов и характеризует степень зависимости от кредиторов.

б) Коэффициент обеспеченности инвестициями, он показывает, насколько внеоборотные активы обеспечены стабильными и долгосрочными источниками финансирования.

в) Коэффициент маневренности собственных средств, характеризует какая доля собственных средств финансирует оборотные активы.

г) Коэффициент обеспеченности текущих активов, этот коэффициент показывает, какая часть текущих активов финансируется из собственных источников.

д) Коэффициент обеспеченности собственными оборотными средствами, характеризует, какая часть оборотных активов финансируется из собственных источников.

е) Коэффициент обеспеченности материально-производственных запасов (МПЗ), если значение показателя ≥ 1, то из этого следует, что внеоборотные активы и материально-производственные запасы организации сформированы из собственных стабильных источников.

Группа показателей финансовой устойчивости позволяет оценить степень зависимости организации от внешнего финансирования и возможности осуществления деятельности за счет собственных финансовых ресурсов [23, c. 235].

- Показатели деловой активности и эффективности производства. В этой группе выделяют показатель оборачиваемости и рентабельности.

Коэффициенты оборачиваемости:

а) Коэффициент оборачиваемости активов, показывает, сколько рублей дохода приходится на 1 руб., вложенный в активы (капиталоотдача).

б) Коэффициент оборачиваемости собственных средств, величина этого коэффициента характеризует, сколько рублей дохода приходится на 1 руб.собственных средств.

в) Коэффициент оборачиваемости основных средств, показывает, сколько рублей дохода приходится на 1 руб., вложенный во внеоборотные активы (фондоотдача).

г) Коэффициент оборачиваемости текущих активов, показывает, сколько рублей дохода приходится на 1 руб., вложенный в текущие активы.

д) Коэффициент оборачиваемости материально-производственных запасов, характеризует, сколько рублей затрат приходится на 1 руб., вложенный в материально-производственные запасы.

е) Коэффициент оборачиваемости дебиторской задолженности, показывает, сколько рублей дохода приходится на 1 руб., выведенный из производства в дебиторскую задолженность.

Данная группа показателей оборачиваемости свидетельствует об эффективности использования соответствующих групп активов или ресурсов предприятия в его деятельности по производству и реализации продукции.

Рентабельность активов:

а) Рентабельность активов, показывает, сколько копеек балансовой прибыли зарабатывается на 1 руб., вложенный в активы.

б) Рентабельность собственных средств, показывает, сколько копеек балансовой прибыли обеспечивает 1 руб., вложенный в собственные средства.

в) Рентабельность инвестиций, показывает, сколько копеек балансовой прибыли приходится на 1 руб. инвестиций.

г) Рентабельность продукции, показывает, сколько копеек балансовой прибыли зарабатывается на 1 руб. затрат на производство продукции (себестоимости).

д) Рентабельность продаж, коэффициент показывает, сколько копеек прибыли от продаж формируется на 1 руб. дохода от продаж.

е) Норма чистой прибыли, показывает, сколько копеек чистой прибыли остается у предприятия на 1 руб. выручки.

В целом показатели рентабельности характеризуют эффективность использования предприятием своих средств в целях получения прибыли [23, c. 240].

Исследование финансовых показателей позволяет оценить состояние экономики и те экономические процессы, которые происходят в организации. Таким образом, существующие методы выдают результаты анализа на момент принятия управленческого решения. Но, диагностика должна иметь характер регулярного и своевременного мониторинга [38, c. 168].

ГЛАВА 2. АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В ТОРГОВО-ПРОИЗВОДСТВЕННОЙ КОМПАНИИ АО «РОБИН СДОБИН»

2.1. Общая характеристика компании АО «Робин Сдобин»

Объектом выпускной квалификационной работы выступает торгово-производственная компания АО «Робин Сдобин», действующая на основании Устава.

ТПК «Робин Сдобин», расположенная по адресу: 45 Стрелковая Дивизия 261в, занимается деятельностью, связанной с производством, а также реализацией своей продукции в оптово-розничных каналах сбыта.

Компания «Робин Сдобин» работает на рынке общественного питания с 2000 года, начав свою деятельность с открытия кафе быстрого обслуживания в городе Воронеж.

Идея создания направление в сфере общественного питания стало новинкой для города, в связи с чем, было принято решение об открытии в 2001 году сети мобильных уличных точек с фирменной продукцией, позволяющих «перекусить на ходу» полезными и вкусными продуктами.

АО «Робин Сдобин» создано в 2001 году Губаревым Александром Витальевичем, являющимся единственным ее учредителем и генеральным директором. Компания АО «Робин Сдобин» имеет Устав и зарегистрировано в налоговой инспекции:

- Свидетельство о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации №1104 от 3.12.2009 г.

- Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице.

- Свидетельство о государственной регистрации.

Из-за высокого качества продукции и эффективному ведению бизнеса, в 2002 году компания вошла на региональный рынок, предлагая широчайший выбор продуктов питания в 15 областях: Липецкой, Брянской, Саратовской, Волгоградской, Тамбовской и др.

Организационная структура предприятия представлена в Приложении А. Организационная структура АО «Робин Сдобин» является линейно-функциональной. Основу линейно-функциональных структур составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. По каждой из них формируется иерархия служб («шахт»), пронизывающая всю организацию сверху до низу. Результаты работы каждой службы аппарата управления организацией оцениваются показателями, характеризующими выполнение ими своих целей и задач.

Линейно-функциональная структура – ступенчатая иерархическая. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы.

Структура имеет следующие преимущества:

— обеспечивает высокую профессиональную специализацию сотрудников;

— позволяет точно определить места принятия решений и необходимые ресурсы (кадровые);

— способствует стандартизации, формализации и программированию процессов управления.

Недостатки:

— образование специфических для функциональных подразделений целей затрудняет горизонтальное согласование;

— структура жестка и с трудом реагирует на изменения.

Весь процесс управления организацией реализует себя в рамках построения системы управления предприятием. Это понятие совсем не одно и то же с понятием автоматизированной системы управления. На любом предприятии, в обязательном порядке существует система управления, не зависимо от её задач и структуры. В границах данной системы можно выделить управляющую часть и объект управления. Управляющая часть представлена управленческими службами предприятия, а объектом управления является сам производственный процесс. На каждом предприятии система управления базируется на основе сложившихся практически либо установленных документально правил. Каждый уровень иерархической схемы в системе управления реализует собой целый набор функций управления [15, с. 134].

Далеко не на каждом предприятии смогут правильно сформулировать количественно цель процесса управления организацией за прошлый либо нынешний год и, тем более, оценить её выполнение. Также наверняка возникнут трудности и с чётким определением структуры системы менеджмента на предприятии и определением действующих правил её работы.

Рассмотрим систему управления на АО «Робин Сдобин».

Менеджеров традиционно подразделяют на три уровня: низшее, среднее и высшее.

Директор ‒ это менеджер высшего звена, отвечают за принятие важнейших решений для организации в целом. Его работа не имеет четкого завершения, содержит значительный риск. Его труд высоко ценится и, как правило, хорошо оплачивается. У него в подчинении находятся: руководитель среднего звена (замы), руководитель низшего звена (зав. отделения начальники отделов).

Заместитель директора – это менеджер среднего звена, координирует и контролирует работу младших начальников. Они являются своего рода буфером между руководителями высшего и низшего звена. Они объясняют задачи и стимулируют творчество работников.

Зав. отделения ‒ это менеджеры низшего звена, руководят непосредственно врачами специалистами и медицинским персоналом. Их напряженная работа характеризуется частыми переходами от одной задачи к другой. Временной период для реализации решений весьма короткий. Отвечают непосредственно за выделенные материалы [12, с. 167].

В АО «Робин Сдобин» выделяются 3 уровня менеджмента.

Первый уровень – руководители младшего звена. К их функциям относятся организация и контроль слаженной работы подразделения, обеспечение склада продукцией в должной мере, предоставление отчета о выполнении планов вышестоящему руководителю. Начальник отдела продаж курирует работу с крупными клиентами, решает текущие вопросы с покупателями, занимается сбором информации о потребностях клиентов, о конкурентах. На этом уровне руководители являются активными людьми, выбраны из числа рядовых сотрудников этих подразделений, поэтому хорошо знают специфику работы своего отдела, имеют организаторские качества и умеют анализировать свою деятельность и деятельность всего отдела. Начальник отдела продаж обладает отличными коммуникативными качествами, способен улаживать конфликты. Его вознаграждение зависит от работы отдела. Начальник отдела закупки всегда в поиске, ищет возможности расширения ассортимента продукции. Премирование его отдела зависит от общего выполнения плана продаж. К сожалению, это не учитывает специфику его работы. Он оказывается зависим от отдела продаж. Но таким образом создаются условия командной работы.

Второй уровень ‒ заместитель генерального директора. Его функция – обеспечение взаимосвязанной работы подчиненных отделов, анализ их деятельности, расширение вида услуг, вывод продаж на новый уровень, решение особо сложных вопросов с клиентами, отслеживание ценовой политики конкурентов, сбор информации и потенциальных покупателях. Его вознаграждение зависит от выполнения планов, от результатов работы подразделений, от инициативы и предложений по развитию компании. Он обладает хорошими организаторскими качествами, знает специфику работы не только своих подразделений, но и отдела закупки и снабжения, умеет организовать взаимодействие этих отделов.

Высший уровень менеджмента представляет директор. Он принимает большинство решений в компании. Ведет ценовую политику, контролирует финансовые операции, анализирует работу всех подразделений, осуществляет их взаимодействие, корректирует планы, решает стратегические задачи, ориентированные на долгосрочный период. Часто выполняет функции руководителей младших звеньев, это связано с ограниченным числом сотрудников. Вникает в работу основных подразделений, чтобы понять специфику их работы. Директору обладает качествами: компетентность в соответствующей профессии; стремление к приобретению новых знаний, критическому восприятию и переосмыслению окружающей действительности; поиск новых форм и методов работы, помощь окружающим, их обучение; умение планировать свою работу.

Стиль управления — это способ, которым руководитель управляет подчиненными ему сотрудниками, а также независимый от конкретной ситуации управления образец поведения руководителя. С помощью установленного стиля управления может достигаться удовлетворенность работой и поощряется производительность сотрудников. Вместе с тем оптимального стиля управления не существует и говорить о преимуществе того или иного стиля управления можно только для определенной ситуации управления.

Авторитарный стиль лидерства ‒ характеризуется жесткостью, требовательностью, единоначалием, превалированием властных функций, строгим контролем и дисциплиной, ориентацией на результат, игнорированием социально-психологических факторов; тип 9.1 – стиль жесткого администрирования, при котором для руководителя единственной целью является производственный результат [6, с. 112].

Оценить стиль управления руководителей (по трем уровням), руководствуясь таблицей 6.

Таблица 6 – Оценка стилей управления руководителей АО «Робин Сдобин»

| уровень | должность | Авт. | Дем. | Либ. | 1.1. | 1.9. | 9.1. | 5.5. | 9.9. |

| ВУ | Ген. директор | % | % | ||||||

| СУ | Зам. директора | % | % | ||||||

| НУ | Начальник отдела | % | % |

Демократический стиль руководства характеризуется полным доверием, основан на широком привлечении персонала к управлению организацией. Процесс принятия решений рассредоточен по всем уровням, хотя и интегрирован. Поток коммуникаций идет не только в вертикальных направлениях, но и по горизонтали. Формальная и неформальная организации взаимодействуют конструктивно.

Тип 9.9 считается наиболее эффективным. Руководитель старается так построить работу своих подчиненных, чтобы они видели в ней возможности самореализации и подтверждения собственной значимости. Цели производства определяются совместно с сотрудниками. Тип 5.5 находится в середине «управленческой решетки». При таком компромиссе достигаются средние результаты труда, не может быть резкого прорыва вперед. В то же время такой стиль руководства способствует стабильности и бесконфликтности [5, с. 134].

В данный момент АО «Робин Сдобин» не ощущает острой нехватки в кадрах. То есть проблема, конечно, существует ‒ найти специалистов, отвечающих требованиям АО «Робин Сдобин», нелегко. В связи с этим компания старается, во-первых, грамотно выстраивать работу с имеющимся персоналом, создавать комфортные условия труда. Во-вторых, руководство компании многое делает для того, чтобы повышался профессиональный уровень специалистов, придумывает мотивационные схемы, старается соблюдать обязательства перед сотрудниками. Это позволяет иметь высокий уровень доверия со стороны персонала. Текучесть персонала есть, но она невысокая, средняя продолжительность работы сотрудников в компании 3 – 4 года. Для этого АО «Робин Сдобин» реализует весь комплекс мер. Проанализируем результаты реализации концепции кадровой политики компании АО «Робин Сдобин».

Проведем анализ изменений в численности и структуре торгово-производственного персонала АО «Робин Сдобин» за 2013 — 2014 гг. (Таблица 7).

Таблица 7 – Анализ кадрового потенциала. Количество человек

| Показатели | Среднесписочная численность | ||

| Предыдущий период | Отчетный период | Отклонение,(+,-) | |

| 1 | 2 | 3 | 4 |

| 1. Рабочие | 135 | 157 | 22 |

| 2. Руководители | 30 | 30 | 0 |

| 3. Специалисты | 18 | 21 | 3 |

| Итого | 183 | 208 | 25 |

Как видно из представленных данных, численность персонала в компании АО «Робин Сдобин» увеличилась с 183 до 208 чел., то есть на 25 чел., что объясняется ростом предприятия и увеличением объема работ. Структура торгово-производственного персонала за отчетный период изменилась ‒ удельный вес рабочих увеличился, удельный вес специалистов незначительно сократился, численность руководителей осталась прежней.

Кадровую политику АО «Робин Сдобин» можно также оценить, используя показатели эффективности работы с кадрами.

Состояние кадров на предприятии может быть определено с помощью следующих коэффициентов, используя показатели из таблице 7:

- Коэффициент выбытия кадров. Квк определяется отношением количества работников, уволенных по всем причинам за данный период Рув. к средней численности работников за тот же период Р:

Квк = Рув / Р * 100 %, (1)

По имеющимся данным вычислим коэффициент выбытия за 2013 год:

Квк = 22 / 208 * 100 = 10,6 %

Данный показатель в 10,6 % говорит о том, что выбытие персонала не значительно.

- Коэффициент приема кадров Кп.к. определяется отношением количества работников, принятых на работу за данный период Рп.к.. и среднесписочной численностью работников за тот же период Р:

Кп.к. = Рп.к. /Р * 100 %, (2)

Кп.к. = 29 / 208 * 100 = 13,9 %

Коэффициент приема кадров за 2013 год составил 13,9 %.

- Коэффициент стабильности кадров Кс.к. рекомендуется использовать при оценке уровня организации управления производством как на предприятии в целом, так и в отдельных подразделениях:

Кс.к. = 1 – (Рув./.Р ) * 100 %, (3)

где Ру.в. – численность работников уволившихся с предприятия по собственному желанию и из-за нарушения трудовой дисциплины за отчетный период;

Р – среднесписочная численность работающих на данном предприятии в период, предшествующий отчетному;

Кс.к. = 1 – (4 / 208 ) * 100 = 90,91 %

Коэффициент стабильности составил 90,91 %. Данный коэффициент говорит, о достаточно высоком уровне организации управления предприятия. В идеале коэффициент стабильности кадров должен быть приближен к 90-95%.

В общем в компании АО «Робин Сдобин» ситуация относительно персонала нормальная, коэффициент выбытия составил 10,6 %, коэффициент найма 13,9 % являясь хорошими показателями.

На предприятии разработаны также и мероприятия по развитию персонала, повышению его квалификации.

2.2. Анализ производственно-финансового состояния компании АО «Робин Сдобин»

2.2.1. Общий анализ производственно-финансового состояния АО «Робин Сдобин»

Далее проведем анализ производственно-хозяйственной деятельности компании. Источниками информации для составления таблицы 8 послужили:

— Форма №2 «Отчет о прибылях и убытках»;

— Форма №1 «Бухгалтерский баланс».

На основе отчета о финансовых результатах АО «Робин Сдобин» оценим состав и динамику элементов формирования чистой прибыли, т.е. конечный финансовый результат деятельности АО «Робин Сдобин», которая стала объектом экономического анализа (Таблица 8).

Таблица 8 – Анализ основных экономических показателей коммерческой деятельности предприятия АО «Робин Сдобин». В тысячах рублей

| Наименование показателей | 2013г. | 2014г. | Изменения | |

| (+/-) | (%) | |||

| Выручка от реализации товаров | 114553 | 33827 | -80726 | 0,29 |

| Себестоимость проданных товаров | 57894 | 27458 | -30436 | 0,47 |

| Валовая прибыль | 56659 | 6369 | -50290 | 0,11 |

| Коммерческие расходы | 50596 | — | -50596 | 0 |

| Управленческие расходы | — | 16326 | 16326 | 0 |

| Прибыль (убыток) от продажи | 6063 | 9957 | 3894 | 1,6 |

| Доходы от участия в других организациях | 643 | — | -643 | 0 |

| Проценты к получению | 2658 | — | -2658 | 0 |

| Проценты к уплате | 1372 | 4646 | 3274 | 3,4 |

| Прочие доходы | 26276 | 25099 | -1177 | 0,9 |

| Прочие расходы | 24736 | 9565 | -15171 | 0,4 |

| Прибыль (убыток) до налогооблажения | 9532 | 931 | -8601 | 0,1 |

| Налог на прибыль и иные аналогичные платежи | 2372 | 186 | -2186 | 0,08 |

| Чистая прибыль (убыток) | 7160 | 745 | -6415 | 0,1 |

Анализируя данные таблицы 8 можно сделать вывод, что за исследуемый период работы предприятия, выручка от реализации уменьшилась на 8 072 тыс. руб., также уменьшилась и себестоимость проданных товаров на 30 436 тыс. руб., валовая прибыль уменьшилась на 50 290 тыс. руб.

Однако снижение себестоимости на 0,47 % и отсутствие коммерческих расходов не привело к увеличению прибыли от продаж.

Валовая прибыль в 2013 году составила 56 659 тыс. руб., в 2014 году – 6 369 тыс. руб. Таким образом, в отчетном периоде этот показатель уменьшился на 0,11 % по отношению к 2013 году.

Прибыль (убыток) от продажи возросла в отчетном 2014 году на 3 894 тыс. руб. и составила 9 957 тыс. руб.

Чистая прибыль отчётного периода составила 745 тыс. руб. против 7 160 тыс. руб. в 2013 году. Рентабельность продаж оставляет в 2014 году – 2,7 % (931 / 33827 * 100), в 2013г. – 8,3 % (9 532 / 114 553 * 100). Можно сделать вывод, что рентабельность продаж АО «Робин Сдобин» уменьшилась на 5,6%. Чистая рентабельность составляет в 2014 г. 0,02 % (745 / 33827 * 100) против 2013 г. ‒ 0,06 % (7160 / 114553 * 100), что на 0,04 % занижает показатель предшествующего периода и не стабильно характеризует коммерческую деятельность АО «Робин Сдобин» за последние 2 года.

Следующим этапом анализа хозяйственной деятельности является анализ затрат (в торговле – издержек обращения) АО «Робин Сдобин».

В соответствии с классификацией по видам затрат для целей учёта, анализа и планирования разработаны номенклатура статей и состав расходов, включаемых в издержки обращения и производства предприятий торговли. Анализ издержек может проводиться как в целом, так и по отдельным статьям (Таблица 9).

Таблица 9 – Анализ затрат АО «Робин Сдобин» по статьям. В тысячах рублей

| Статьи издержек обращения | 2013г. | 2014г. | Абсолютное отклонение (+.-) | Темпы изменения, % | ||

| Сумма | в % к выручке | Сумма | в % к выручке | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Транспортные расходы | 56,4 | 0,17 | 79 | 0,02 | 22,6 | 140,1 |

| Расходы на оплату труда | 447 | 0,14 | 498 | 0,15 | 51 | 111,4 |

| Налоги | 38 | 0,01 | 43 | 0,01 | 63,5 | 157,7 |

| Расходы на аренду и содержание зданий | 34,3 | 0,01 | 60,7 | 0,02 | 26,4 | 177 |

| Амортизация основных средств | 20,5 | 0,01 | 25,8 | 0,01 | 5,3 | 125,9 |

| Расходы на ремонт основных средств | 20,2 | 0,01 | 25,5 | 0,01 | 5,3 | 126,2 |

| Износ спецодежды | 8,3 | 0,002 | 13,5 | 0,004 | 5,2 | 162,7 |

| Расходы на хранение, доработку и упаковку товаров | 20,1 | 0,01 | 37,5 | 0,01 | 17,4 | 186,6 |

| Затраты по оплате процентов за кредит | 86 | 0,026 | 180 | 0,054 | 94 | 209,3 |

| Потери товарно-материальных ценностей | 21,4 | 0,01 | 25,6 | 0,01 | 4,2 | 119,6 |

| Расходы на электроэнергию | 72 | 0,09 | 130,5 | 0,04 | 58,5 | 181,3 |

| Расходы на тару | 25,2 | 0,01 | 35,4 | 0,01 | 10,2 | 167,1 |

| Расходы на рекламу | 28 | 0,01 | 33 | 0,01 | 5 | 117,9 |

Из таблицы 9 видно, что в отчётном периоде, по сравнению с базисным, сумма издержек обращения возросла на 314,3 тыс. руб., или на 35 %. Наибольшее увеличение затрат наблюдается по статьям: затраты по оплате процентов за кредит – на 109,3 % , т. к. фирма взяла в банке кредит на покупку нового оборудования; расходы на хранение, доработку и упаковку товаров – на 86,6 % в связи с расширением ассортимента и сервисных услуг; расходы на электроэнергию – на 81,3 % вследствие повышения цен на энергоносители.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные и внеоборотные средства (Таблицы 10, 11).

Таблица 10 – Анализ структуры внеоборотных активов АО «Робин Сдобин». В тысячах рублей

| Показатели | Абсолютные величины | Удельный вес (%) | Изменения | ||||

| 2013г | 2014г | 2013г | 2014г | в абсолютной величине | в удельном весе | в % к общей величине активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Нематериальные активы | 42 | 74 | 1 | 1,17 | 32 | 0,07 | 0,4 |

| Основные средства | 5443 | 6238 | 94 | 98,8 | 795 | 4,8 | 32,79 |

| Незавершенное строительство | 303 | — | 5 | — | -303 | -5 | |

| Долгосрочные финансовые вложения | — | 2 | — | 0,03 | 2 | 0,03 | 0,01 |

| ИТОГО | 5788 | 6314 | 100 | 100 | 526 | — | 33,2 |

Таблица 11 – Анализ структуры оборотных активов АО «Робин Сдобин». В тысячах рублей

| Показатели | Абсолютные величины | Удельный вес (%) | Изменения | ||||

| 2013г | 2014г | 2013г | 2014г | в абсолютной величине | в удельном весе | в % к общей величине активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Запасы | 5849,7 | 4901,5 | 42,2 | 38,6 | -948,2 | -3,6 | 25,8 |

| НДС по приобретенным ценностям товаров | 339,74 | 5434,38 | 38,4 | 42,7 | 94,64 | 4,3 | 28,5 |

| Краткосрочная дебиторская задолженность | 2564 | 2247 | 18,5 | 17,7 | -317 | -0,8 | 11,8 |

| Денежные средства | 87,8 | 89,3 | 0,6 | 0,7 | 1,5 | 0,1 | 0,5 |

| Прочие оборотные активы | 35,2 | 34,6 | 0,3 | 0,3 | -0,6 | 0 | 0,2 |

| ИТОГО | 13876,4 | 12706,8 | 100 | 100 | -1169,7 | — | 66,8 |

Для аналитических расчетов используют данные формы №1 бухгалтерского баланса. В процессе анализа необходимо изучить состав, структуру и динамику источников формирования капитала предприятия. Установить факторы изменения их величины, определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а так же факторы изменения последней, оценить уровень финансового риска (соотношение заёмного и собственного капитала), оценить произошедшие изменения в пассиве баланса с точки зрения, повышения уровня финансовой устойчивости предприятия. Из данных таблиц видно, что за анализируемый период сумма основного капитала АО «Робин Сдобин» увеличилась на 526 тыс. руб.

Возросла сумма основных средств на 795 тыс. руб. и нематериальных активов на 32 тыс. руб., что свидетельствует о расширении деятельности предприятия.

Большое внимание уделяется изучению структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Значительную долю в составе основного капитала занимают нематериальные активы: патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технологические решения, приносящие выгоду в процессе хозяйственной деятельности.

Общая величина активов АО «Робин Сдобин» в 2014 году составила 19020,78 тыс. руб. (6314 + 12706,78). В общей величине активов в 2014 году оборотные средства составляют 66,8 %, внеоборотные – 33,2 %.

Подводя итоги анализа деятельности АО «Робин Сдобин», можно сделать вывод, что ресурсы предприятия используются достаточно эффективно, это в конечном итоге ведет к снижению издержек обращения и росту прибыли предприятия.

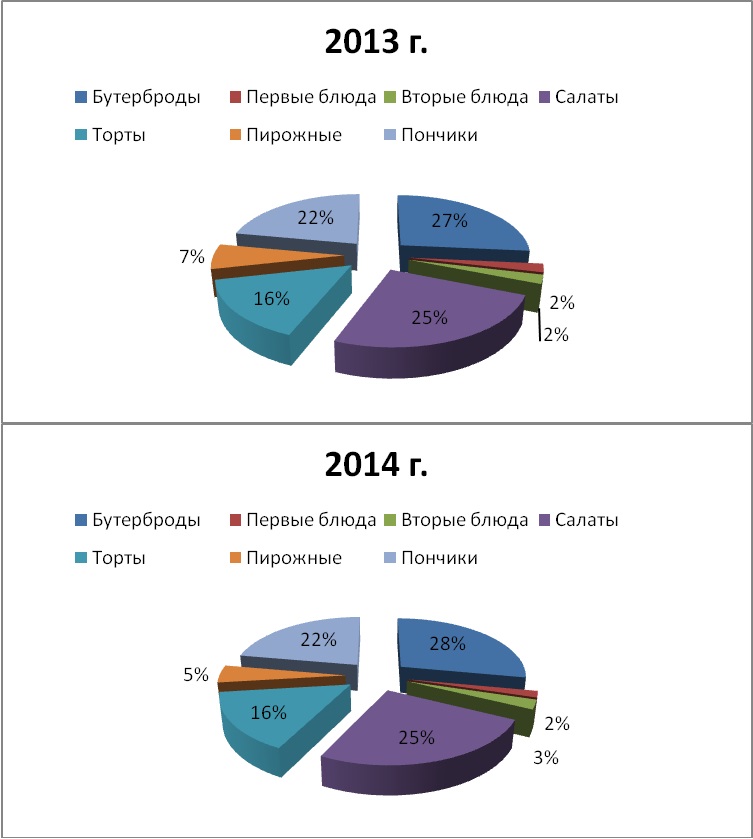

Производственная направленность организации, как уже упоминалось – производство готовой и замороженной продукцией. Структура товарной продукции АО «Робин Сдобин» представлена в таблице 12. Под товарной продукцией понимается реализованная за исследуемый период продукция.

Источниками информации для составления таблицы 12 послужили:

— Журналы-ордера № 11.

— Сводные ведомости по отгрузке готовой продукции.

Таблица 12 ‒ Структура товарной продукции АО «Робин Сдобин». В процентах

| Вид продукции | 2013 г. | 2014 г. | |

| 1 | 2 | 3 | |

| Бутерброды | 26,5% | 28% | |

| Первые блюда | 2,2% | 1,7% | |

| Вторые блюда | 2,3% | 2,5% | |

| Салаты | 25% | 25,2% | |

| Торты | 15,5% | 15,7% | |

| Пирожные | 6,5% | 4,7% | |

| Пончики | 22% | 22,2% | |

На рисунке 6 изображены, показатели из таблицы 12, отражающие удельный вес каждого наименования товарной продукции, реализуемой за каждый год исследуемого периода.

Общий анализ показывает, что за два исследуемых года структура товарной продукции оставалось достаточно стабильной, резких изменений в структуре не наблюдается. Это характеризует организацию как стабильную.

Наибольший удельный вес продаж занимают бутерброды, они представлены в широком ассортименте: Славянский, Дворянский, Богатырский, С ветчиной и сыром, и др. – 27 % в среднем за два года, при чем каждый год отмечается небольшой рост удельного веса этой статьи: в 2013 г. ‒ 26,5 %, в 2014 г. – 28 %. Что говорит об увеличении спроса и предложения.

Второе место по удельному весу занимают салаты в индивидуальной упаковке, это объясняется в первую очередь самыми большими объемами как производства, так и продажей салатов.

Таким образом, можно сделать вывод, что предприятие работает стабильно, увеличивает объемы производства в зависимости от спроса, следит за номенклатурой производимой продукции.

С помощью SWOT-анализа, можно определить сильные и слабые стороны АО «Робин Сдобин» и представить, как выглядит фирма на рынке среди конкурентов.

Таблица 13 – SWOT- анализ АО «Робин Сдобин»

| Наименование исследуемой среды | Сильные стороны | Слабые стороны |

| 1 | 2 | 3 |

| Внутренняя среда | Высокое качество продукции | Слабый маркетинг |

| Внутренняя среда | Широкий ассортимент продукции | Низкая мотивация сотрудников |

| Низкая себестоимость | Малоэффективная реклама | |

| Новое качественное оборудование | Низкая репутация компании | |

| Обученный персонал | — | |

| Высокие продажи | — | |

| Удовлетворенность клиентов | — | |

| Внешняя среда | Возможности | Угрозы |

| Новые виды продукции | Новые конкуренты на рынке | |

| Новые технологии | Усиление активности конкурентов | |

| Увеличение доли рынка | Программы продвижения | |

| Создание эффективной рекламы и других методов стимулирования сбыта | Дополнительные услуги | |

| Тенденции спроса | Экономический спад | |

| Внедрение прогрессивных методов продажи товаров и подавление конкурентов | Спад объема продаж |

SWOT-анализ позволил компании изучить существующие на рынке возможности и взвесить свои способности по их преследованию. Также при этом изучались угрозы, способные подорвать позиции фирмы. Сильные и слабые стороны были рассмотрены с позиции покупателей, что подвело реальную основу под решения о распределении ресурсов и помогло компании извлечь максимум пользы из имеющихся у нее возможностей.

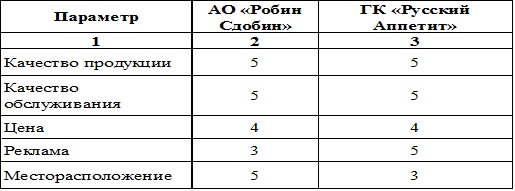

Анализируя ситуацию на рынке быстрого питания можно прийти к выводу, что основным конкурентом является ГК «Русский Аппетит». Их продукция почти всегда отличается хорошим качеством, широким ассортиментом.

Результаты исследования конкурентов можно представить в виде сравнительной таблицы 14:

Таблица 14 – Сравнительная таблица результатов исследования конкурентов АО «Робин Сдобин»

Оценка параметров производится по пятибалльной шкале (от наиболее слабых позиций по данному параметру до доминирующей позиции).

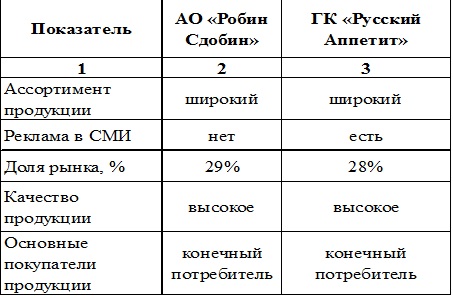

Теперь проведем непосредственно сравнение АО «Робин Сдобин» с ГК «Русский Аппетит»(Таблица 15).

Таблица 15 – Сравнительный анализ конкурентов АО «Робин Сдобин»

Анализируя данные представленные в таблице 15, можно сделать вывод, что АО «Робин Сдобин» является лидером по своей продукции и по объемам производства в Воронежской области. У фирмы на данный момент самый широкий ассортимент, оно занимает наибольшую долю рынка.

На основании того, что большинство показателей имеют тенденцию роста, а интегральный показатель эффективности также увеличился, то можно сделать вывод, что предприятие работает эффективно и постоянно совершенствует торговый процесс.

SWOT- анализ АО «Робин Сдобин» позволяет не только оценить угрозы и возможности, слабые и сильные стороны, но и принять своевременные меры по устранению указанных недостатков и совершенствованию коммерческой деятельности. Так, для предупреждения возможных угроз и смягчения последствий от них организации необходимо вести работу в области изучения рынка и поведения конкурентов, безопасности, финансов, кадров. Используя результаты исследования сильных и слабых сторон, разрабатывается стратегия, которая позволит воспользоваться возможностями и смягчить или избежать последствий от угроз внешней среды.

Чтобы достичь успехов в современной экономике, фирма должна ориентироваться на своих конкурентов, т.е. избегать их сильных сторон и искать их слабые места, чтобы затем начать маркетинговую атаку на их слабые стороны.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.