Глава 2. Особенности организации и предварительного планирования аудиторской проверки учета кредитов и займов

2.1. Нормативное регулирование проведения аудита кредитов и займов

В разных странах регулирование аудиторской деятельности осуществляется государством; общественными профессиональными организациями; совместно государство и общественными организациями. В Российской Федерации применяется модель смешанного регулирования аудиторской деятельности, которая заключается в применении наряду с законами и подзаконными актами, изданных государственными органами страны, нормативных актов, разрабатываемых общественными профессиональными объединениями.

Вопросы нормативного регулирования аудита кредитов и займов рассматриваются на страницах научных журналов [36, 37]. Подходы к организации и методике аудита кредитов и займов раскрыто в научных исследованиях Ю.Н. Балахневым [38], Г.Я. Остаевым [39, 40], Е.А. Шамариной [41].

Принято выделять четыре уровня системы нормативно-правового регулирования аудита в РФ:

- -й уровень, представленный следующими федеральными законами: ФЗ «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ [6]; ФЗ от 01.12.2007 г. «О саморегулируемых организациях» № 315-ФЗ [7]; другие федеральными законами.

- -й уровень, представленный Международными стандартами аудита [23], поскольку сейчас идет процесс перехода на МСА после экспертизы на применимость на территории России, они внедряются в деятельность аудиторских фирм с 2017 года. Кроме того, на этом уровне аудиторские организации так же руководствуются Федеральными стандартами аудиторской деятельности [15], Кодексом профессиональной этики аудиторов [9], и другими нормативными актами, и рекомендациями, издаваемыми Минфином РФ (уполномоченный орган). Федеральные стандарты аудиторской деятельности используются при этом в части аудита отчетности и других объектов аудита за период до 2016 года включительно.

- -й уровень, представленный нормативными актами профессиональных организаций, объединений: стандартами саморегулируемых организаций (СРО), методическими руководствами и положениями СРО, кодексом этики.

- -й уровень, представленный внутренними стандартами и методиками, разработанными аудиторскими организациями и индивидуальными аудиторами.

Несомненно, ключевое значение в системе правового регулирования аудиторской деятельности является ФЗ от 30.12.2008 г. «Об аудиторской деятельности» №307-ФЗ. Данный Закон закладывает основы регулирования аудиторской деятельности в РФ, является концептуальным документом, в котором представлены правовые и нормативные положения аудиторской деятельности в РФ. Правовая база по аудиту кредитов и займов должна рассматриваться в контексте нормативных актов, которые были упомянуты в первой главе.

В ФЗ «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ:

— раскрыты основные понятия: «аудит», «аудиторская деятельность», «аудиторское заключение» и т.д.

Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами [6, п.2, ст.1].

Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

- -представлена система органов регулирования аудиторской деятельности;

- — определены права и обязанности аудиторских организаций;

- -определена необходимость и порядок проведения аттестации аудиторов;

- — представлены критерии включения в реестр СРО;

- — определен порядок государственного надзора за деятельностью СРО.

В ФЗ «О саморегулируемых организациях» №315- ФЗ заложены правовые основы регулирования деятельности СРО, их взаимоотношений с членами СРО, потребителями производимых услуг, органами власти.

В Законе:

- — раскрыты основные понятия: «саморегулирование», «субъект саморегулирования», «предмет саморегулирования»;

- — определены критерии признания некоммерческой организации СРО;

- — определены права и обязанности СРО, структура органов управления;

- — раскрыт порядок осуществления СРО контроля за деятельностью ее членов.

- — рассмотрена необходимость разработки и утверждения стандартов и правил СРО.

Наиболее важным нормативно-правовыми источниками второго уровня системы регулирования аудита в РФ являются Международные стандарты аудита и Федеральные правила (стандарты) аудиторской деятельности – ФПСАД.

Согласно Приказу Минфина России от 24.10.2016 N 192н (ред. от 30.11.2016) «О введении в действие международных стандартов аудита на территории Российской Федерации [23] если договор на проведение аудита бухгалтерской (финансовой) отчетности организации был заключен до 1 января 2017 года, аудиторская организация, индивидуальный аудитор вправе проводить аудит бухгалтерской (финансовой) отчетности, в том числе составлять аудиторское заключение, по такому договору в соответствии со стандартами аудиторской деятельности, действовавшими до вступления в силу международных стандартов аудита».

Основные МСА, которые используются при проведении аудита кредитов и займов:

- – МСА 200 «Основные цели независимого аудитора и проведения аудита в соответствии с международными стандартами аудита» – цель аудита кредитов и займов – выражение аудитором мнения о соответствии порядка ведения учета требованиям законодательства, о достоверности отчетности во всех существенных аспектах, а именно: в отношении сумм отраженного долга; в отношении сумм начисленных процентов и дополнительных расходов;

- – МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» –указывает на то, что аудитор должен руководствоваться нормативными актами, действующими в той стране, где составляется финансовая отчетность, а также использовать редакции законов и нормативных актов, действующих на момент совершения хозяйственных операций по кредитам и займам;

- – МСА 300 «Планирование аудита финансовой отчетности» – предусматривает подходы к планированию аудиторской проверки кредитов и займов, в частности стратегию аудита и план аудита;

- – МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» – указывает на то, что для более эффективного проведения аудита необходимо изначально ознакомиться с бизнесом клиента, его системой внутреннего контроля и бухгалтерского учета, что влияет на риски существенного искажения финансовой отчетности. Изучение отрасли, сферы деятельности, системы внутреннего контроля клиента позволяет определить уровень риска искажения отчетности в части кредитов и займов, а это, в свою очередь, определит объем аудиторских процедур;

- – МСА 500 «Аудиторские доказательства» и 501 «Особенности получения аудиторских доказательств в конкретных случаях» предусматривают необходимость подтверждения мнения аудитора доказательствами. Наиболее достоверными доказательствами являются:

- – аудиторские доказательства белее достоверные, если полученные из независимых источников за пределами предприятия;

- – аудиторские доказательства, полученные из внутренних источников, более достоверные, если соответствующие процедуры внутреннего контроля являются эффективными.

- – аудиторские доказательства, полученные непосредственно аудитором (например, наблюдение за применением контроля), достовернее, чем аудиторские доказательства, полученные косвенно или путем предположения (например, запрос о применении контроля);

- – аудиторские доказательства более достоверные, если они существуют в форме документов, хранящихся на бумажных, электронных или иных носителях (например, стенограмма собрания, записанная во время ее проведения, достовернее, чем позже устное представление обсуждаемых вопросов);

- – аудиторские доказательства, полученные с оригиналов документов, более достоверные, чем аудиторские доказательства, полученные из ксерокопий или копий, переданных по факсу.

МСА 501 так же предусматривает проведение аудиторских процедур и их особенности при аудите кредитов и займов.

Вся информация, которая получена в ходе аудита кредитов и займов и на основе которой формируется мнение аудитора, составляет аудиторские доказательства. Аудитор должен определить достаточность собираемых в отношении кредитов и займов доказательств, их надлежащий характер. Данный стандарт представляет также общую схему надежности аудиторских доказательств. Очень важно грамотно выбрать способ получения аудиторских доказательств при аудите кредитов и займов. В отношении кредитов и займов возможно сочетание нескольких процедур: инспектирование, запрос, пересчет.

– МСА 505 «Внешние подтверждения» аудитор использует при проверке кредитов и займов в части получения аудиторских доказательств при применении процедур внешнего подтверждения, то есть проведение встречных проверок с разрешения клиента. При проведении аудита, осуществляется запрос перечня кредитов и займов, с раздельным представлением основной суммы долга и начисленных процентов, а также сверка итоговой суммы с данными аналитического учета. Аудитор также определяет обоснованность расходов по выплате процентов в соответствии с условиями договора. В дополнение, производится запрос о предоставлении обеспечения по кредитам и займам, о существовании невыполненных обязательств;

– 520 «Аналитические процедуры», 530 «Аудиторская выборка», 560 «События после отчетной даты» указывают на действия аудитора при больших объемах информации, при необходимости проверки разного рода информации и ее сопоставления, а также при наступлении событий после отчетной даты финансовой отчетности и до ее публикации. С учетом имеющегося аудиторского риска, аудитор должен построить выборку в отношении кредитных операций, которые подлежат тестированию в ходе аудита.

Перспективным направлением совершенствования деятельность аудиторских организаций является разработка и внедрение внутрифирменных стандартов регулирования взаимоотношений аудиторской организации с клиентами.

Таким образом, порядок осуществления аудиторской проверки, а также специфика и особенность кредитных операций как объекта аудита, предопределили достаточно сложную систему нормативно-правового регулирования аудита кредитов и займов. Аудитор должен в полной мере обладать знаниями нормативно — правовой базы, так как именно эти требования закладывают основу осуществления аудиторской деятельности.

2.2. Характер аудируемого лица и особенности его окружения

Для того, чтобы аудиторская проверка прошла максимально эффективно МСА 315 предусматривает изучение аудитором характера деятельности своего клиента, особенностей его организационной структуры, его среды и внутреннего контроля предприятия. Отрасль, в которой осуществляет деятельность субъект хозяйствования может обусловливать возникновение определенных рисков существенного искажения, возникающие из характера деятельности или уровня регулирования. В таких случаях важно, чтобы в состав аудиторской группы с задания входили лица, имеющие достаточные соответствующие знания и опыт.

Примерами регуляторных факторов составляющих регуляторную среду, которые может проанализировать аудитор, являются:

- — учетные принципы и отраслевые особенности;

- — нормативная база для регулируемой отрасли;

- — законодательные и нормативные положения, которые существенно влияют на деятельность предприятия, включая прямой надзор;

- — налогообложение;

- — правительственная политика (включая валютный контроль, фискальную политику, финансовое стимулирование, тарифную политику и политику торговых ограничений);

- — экологические требования, влияющие на отрасль или деятельность предприятия.

ООО «Вест информ» действует с 25 декабря 2006 г. и является одним из ведущих российских селлеров телевизионной рекламы. Медиаселлеры, или сейлзхаусы – это специализированные посредники, осуществляющие продажу рекламных возможностей средств распространения рекламы от имени и по поручению рекламодателей.

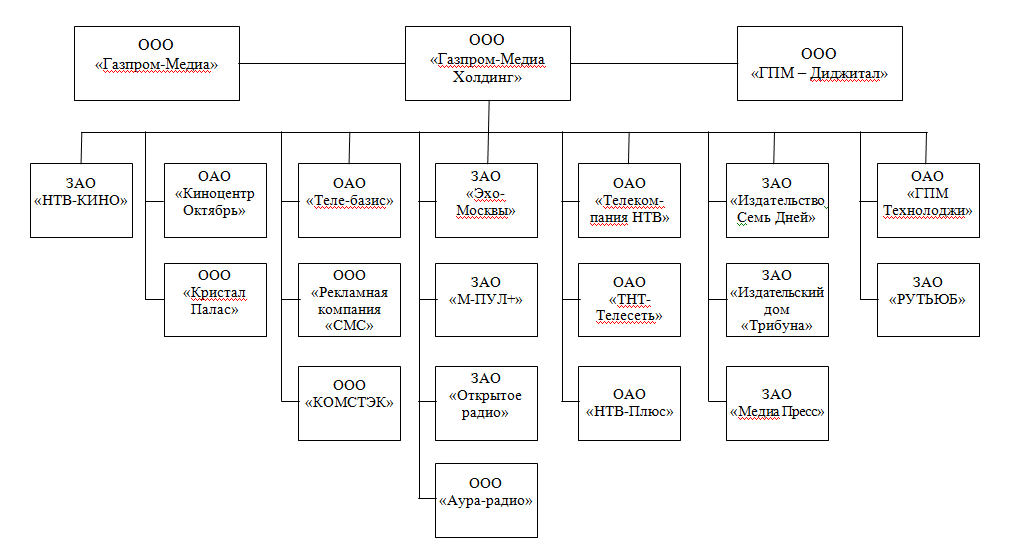

До недавнего времени наиболее крупными продавцами рекламных возможностей телевизионных каналов (медиаселлерами) на российском рынке являлись компании: «Видео Интернешнл», «ГазпромМедиа» и «Организация». Однако с ноября 2015 г. 100% акций «Организации» были выкуплены «Газпром-Медиа Холдинг» [42]. «Вест информ» входит в общую структуру Газпром-Медиа Холдинг, представленную на Рисунке 1. [43].

Руководство компании:

Ген. Директор; Коммерческий директор;

Директор по региональному развитию;

Финансовый директор.

Уставный капитал общества на 31 декабря 2016 года составляет 183 150 тыс. руб.

Миссия компании – обеспечить максимальную эффективность каждой рекламной кампании клиентов.

Приоритетные направления на 2017 г.: планируется сделать ставку на применение самых современных технологий, включая интерактивное вещание, виртуальное программное обеспечение, представляющие дополнительные возможности в продвижении продуктов рекламодателей.

Основные направления деятельности общества:

- Расширение охвата существующей сети вещания и привлечение новых партнеров;

- Улучшение технического проникновения в городах панели Gallup Media;

- Обучение региональных партнеров навыкам продаж, промотированию и маркетингу;

- Увеличение продаж рекламного ресурса группы;

- Увеличение доли на ТВ рынке рекламы.

В настоящий момент «Вест информ» реализует рекламу, используя возможности регионального эфира следующих телеканалов: региональные рекламные блоки НТВ – Плюс, ТНТ- Телесеть, Мир, Звезда.

«Вест информ» является «представителем» Газпром-Медиа именно на региональном уровне, федеральные рекламные блоки обслуживаются непосредственно Газпром-Медиа.

Рисунок 1 — Организационная структура

Основной вид деятельности — рекламная деятельность, представительские функции, сопутствующая деятельность:

- создание и содержание средств массовой информации и сетей передачи данных;

- содержание и эксплуатация технических средств телевизионного вещания;

- производство и реализация теле-, кино-, аудио-, видеопродукции, ее коммерческий прокат, а также распространение иными способами;

- консультационные и информационные услуги, услуги по профессиональному обучению, инжиниринг и маркетинг, инвестиционная и инновационная деятельность, лизинг, дилерские, дистрибьюторские и агентские представительские услуги;

- создание, приобретение прав на использование и использование объектов авторского права и смежных прав, патентного права, товарных знаков и знаков обслуживания, ноу-хау;

- производство, размещение и распространение всех видов рекламной продукции;

- продюсерские услуги, в том числе в области телевидения и радиовещания.

Дополнительный вид деятельности — издательская деятельность

полиграфическая деятельность и предоставление услуг в этой области.

При программировании и планировании эфирной сетки телекомпаниям крайне важно знать характер и масштаб аудитории рекламных блоков – на этих данных строятся прогнозы продаж рекламного времени. Поэтому в своей деятельности Компания активно руководствуется статистическими данными проекта по электронному измерению телеадуитории «ТV Index», который, который осуществляется TNS Россия.

Согласно МСА аудитор должен знать те нормативно-правовые документы, которые регулируют деятельность клиента и ту сферу, которой касается тематическая аудиторская проверка. Организационная структура организации, особенности основного вида деятельности и функционирования определяют:

- необходимость применения нормативно-правовой базы, регулирующей данную сферу деятельности:

- Закон Российской Федерации от 27.12.1991 г. № 2124 «О средствах массовой информации»;

- Федеральный закон от 7 июля 2003 г. № 126 — ФЗ «О связи»;

- Постановление Правительства РФ от 7 декабря 1994 г. №1359 «О лицензировании телевизионного вещания, радиовещания и деятельности по связи в области телевизионного и радиовещания в Российской Федерации»;

- структуру активов и пассивов Компании. Значительное преобладание в структуре активов: нематериальных активов, дебиторской задолженности, а в составе пассивов – заемных средств.

- порядок составления и представления отчетности:

- отчетность компании консолидируется;

- отчетность составляется по правилам РСБУ и МСФО.

- структуру взаимоотношений Компании. Так как «Вест информ» является частью холдинга «Газпром-Медиа», в учете могут отражаться операции, участниками которых выступают другие дочерние структуры предприятия — операции внутри холдинга.

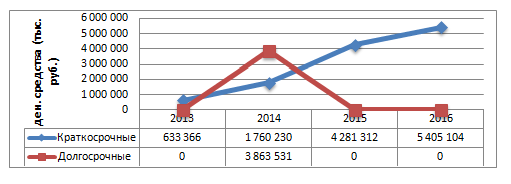

Ознакомление с деятельностью Клиента в контексте рассматриваемого вопроса позволяет сказать, что финансирование основных видов деятельности требует значительных вложений. Поэтому весьма объяснимо увеличение доли заемных средств в структуре пассивов Клиента. Привлечение заемных средств ООО «Вест информ» в динамике за четыре года представлена на рисунке 2.

Рисунок 2 — Динамика поступления заемных средств в ООО «Вест информ» за 2013-2016 гг.

График построен на основе данных финансовой отчетности (за 2016 и 2015 гг.) – бухгалтерского баланса ООО «Вест информ» по статьям «Заемные средства». За четыре года наблюдается значительное увеличение в поступлении заемных средств – 8,5 раз. Причем структура кредитов и займов представлена лишь краткосрочными поступлениями, которые финансируют текущие потребности организации.

Далее представим расчет основных экономических коэффициентов, характеризующих деятельность компании, ее стабильность.

Для оценки эффективности деятельности ООО «Вест информ» были рассчитаны показатели рентабельности продаж (по валовой прибыли), активов, инвестиций и собственного капитала. Результаты представлены ниже:

Таблица 10

Система показателей рентабельности

| Показатель | 2016г. | 2015г. | Изменение |

| ROS | 0,47 | 0,52 | -0,05 |

| ROA | 0,32 | 0,38 | -0,06 |

| ROI | 0,16 | 0,26 | -0,1 |

| ROE | 0,45 | 0,52 | -0,07 |

Из таблицы 10 можем сделать вывод, что основные коэффициенты рентабельности организации снизились. Их динамика варьирует от 0,07 до 0,1 %.

Способность организации вовремя погашать свои обязательства составляет финансовую независимость. Проанализируем ее по исследуемой организации (таб. 11).

Таблица 11

Коэффициенты финансовой независимости

Изучение основных характеристик деятельности ООО «Вест информ» позволило оценить специфику финансовой деятельности предприятия, которая повлияет на ход проведения аудита. Также на основании расчетных данных можно сделать вывод о финансовой стабильности предприятия, его высокой платежеспособности. Несмотря на то, что компания обладает достаточностью собственных средств финансирования, руководство активно прибегает к услугам кредитования. Тенденция роста поступлений заемных средств характеризует возросшую значимость данных поступлений в составе пассивов организации, а потому и значимость правильной оценки и отражения кредитных операций – их аудита.

2.3. Изучение и оценка системы учета и внутреннего контроля расчетов по кредитам и займам

Перед началом аудиторской проверки рабочая группа должна ознакомиться с деятельностью Клиента, изучить среду, в которой она осуществляется. На практике обычно такое знакомство происходит в порядке встречи с Клиентом, первичным изучением его деятельности, получения необходимой информации, как из внутренних, так и из внешних источников. Для получения общей информации о Клиенте, рынке, основных тенденциях, зачастую используют следующие электронные ресурсы:

- — Factiva – веб-сайт, где представлен обзор актуальных бизнес новостей. Информация может быть использована для получения общей информации об интересующей компании [44].

- -Gateway – включает информацию об отраслевых колебаниях и значительных изменениях конъюнктуры рынка. Ресурс интересен с точки зрения изучения и прогнозирования факторов, влияющих на деятельность компании и, как следствие, на представление результатов в отчетности.

- — Comperio – содержит правовую информацию, материалы по бухгалтерскому учету и аудиту, касающихся разных объектов изучения [45].

После получения первичной информации аудиторская команда собирается на встречу, в ходе которой каждый член команды знакомится с организационной структурой компании, сферой его деятельности и ее особенностями.

Перед началом проведения непосредственно самой проверки аудитору помимо общей информации о Клиенте необходимо получить данные о состоянии системы бухгалтерского учета (СБУ), которая составляет основу учета на предприятии, и системы внутреннего контроля (СВК), которая позволяет первой системе функционировать надлежащим образом. На основе данной информации аудитор определяет основные вопросы, аспекты аудита, которым надо уделить внимание в большей степени, временные затраты на проведение аудиторской проверки, объем проводимых процедур, возможность проводить проверку в отношении конкретных операций менее или более выборочно.

При изучении СБУ и СВК аудитор получает информацию о деятельности и организационной структуре субъекта, сложности и специфики деятельности Клиента, отраслевых особенностях, сложности учета.

В результате аудиторская группа формируется из специалистов, опыт и квалификация которых позволяет провести проверку на должном уровне. Например, при проведении аудита Клиента, основным видом деятельности которого является мультимедийное телевещание, необходимо, чтобы хотя бы один член аудиторской группы имел значительный опыт в области учета и аудита нематериальных активов, включая лицензионные права на вещание.

Система бухгалтерского учета представляет упорядоченную систему сбора, регистрации, и обобщения информации об имуществе и обязательствах организации в денежном выражении, путем сплошного, непрерывного и документального учета хозяйственных операций.

Система внутреннего контроля представляет собой совокупность мер и процедур, применяемых руководством организации в качестве средств для упорядоченного и эффективного осуществления хозяйственной деятельности, сохранности активов, обнаружения, исправления и предотвращения ошибок и искажений информации.

Средства внутреннего контроля – конкретные меры, применяемые руководством организации на отдельных участках и направлениях работы, с целью эффективного управления ею.

К объектам оценки СБУ и СВК, относительно которых аудитор собирает аудиторские доказательства, относятся:

- — устройство, организация системы учета и внутреннего контроля;

- — функционирование, эффективность СБУ и СВК в течение проверяемого периода времени.

Необходимые доказательства аудитор получает в ходе проведения комплекса тестов средств внутреннего контроля и процедур по существу.

СБУ считается надежной и эффективной только в том случае, если она обеспечивает полное и своевременное отражение и соответствующее документальное оформление всех хозяйственных операций в учете организации в надлежащей денежной оценке.

В связи с этим, в процессе проверки СБУ в отношении кредитных операций аудитор должен:

- 1) установить соответствие способов учета кредитных операций действующему законодательству РФ;

- 2) установить основные группы хозяйственных операций и их типы. Для кредитных операций: виды привлекаемых заемных средств, их характер;

- 3) определить способы инициирования операций;

- 4) провести экспертизу порядка документального оформления кредитных операций; проверить отражение в учете всех существенных условий кредитного договора; выяснить ведется ли учет просроченных выплат по займам;

- 5) изучить применяемые регистры учета, счета синтетического и аналитического учета, методы систематизации учетной информации, хранения документации.

Кроме того, необходимо убедиться в правильности использования рабочего плана счетов при учете кредитов и займов, а также расходов по заемным средствам, и сравнить данные по кредитным операциям, систематизированные и представленные в разных бухгалтерских документах. Например, данные ОСВ (оборотно-сальдовая ведомость) (остатки на начало (конец) периода, обороты по 66, 67 счетам) и данные Бухгалтерского баланса; данные выгрузки по сч. 66, 67 из бухгалтерской программы и ОСВ.

- 6) изучить процесс ведения бухгалтерского учета, составления финансовой отчетности, начиная с момента инициирования операции и до момента ее включения в показатель отчетности. Сопоставить показатели отчетности (статьи баланса) и данные раскрытия по этой статье в пояснительной записке.

- 7) путем выборочной проверки убедиться в полной правильности отражения кредитной операции (от оформления договора кредита (займа), учета операции на счетах, до начисления процентов, осуществления выплат по кредиту (займу), проведения переоценки задолженности, погашения основного долга).

Эффективность функционирования СБУ должна постоянно проверяться и контролироваться со стороны руководства. Именно для целей оперативного управления и контроля над работой СБУ и создается на предприятии СВК. Применение средств контроля направлено на предупреждение, предотвращение возникновения ошибок в системе учета, которые могли бы привести к существенным искажениям в отчетности.

Организация внутреннего контроля является одной из функций управления, которая позволяет оперативно устранять недостатки деятельности предприятия, и тем самым повышать ее эффективность. В свою очередь, особенности функционирования и порядок организации СВК зависит от размеров, структуры аудируемого лица, масштабов его деятельности. Именно руководство организации несет ответственность за постановку и функционирование СВК в соответствии с масштабами и спецификой деятельности.

Естественно, как бы хорошо не были организованы СВК и СБУ, они не могут представить руководству исчерпывающие доказательства достижения поставленных перед системами целей, ввиду присущих системам ограничений:

- Требование рациональности, предъявляемое к системам. Положительный экономический эффект от использования систем должен быть больше затрат, связанных с постановкой и функционированием СБУ и СВК.

- Ориентация большинства средств контроля на текущие операции, а не редкие;

- Влияние человеческого фактора: допущение ошибок, неправильное понимание задания и т.п.

- Сговор руководства и (или) персонала с иными лицами.

- Злоупотребление полномочиями.

Перечисленные ограничения, несомненно, влияют на надежность СБУ и СВК, однако не сводят на нет положительный эффект от их использования. Просто на каждом предприятии данные факторы могут влиять на постановку учета и систему контроля в большей или меньшей степени. Задача аудитора в таком случае – определить, в какой степени можно доверять данным системам, оценить их надежность. Такая оценка позволит определить насколько велик риск допущения искажений в учете кредитов и займов и на этой базе создать основу для планирования аудиторской проверки.

Оценка СВК зачастую проводится на основе обобщения результатов устного опроса, обработки сведений о сторонах деятельности хозяйствующего субъекта, наблюдения за функционированием конкретных средств контроля, прослеживания отражения хозяйственных операций в информационных системах, имеющих отношение к подготовке отчетности ознакомления с документами по кредитным операциям.

В соответствии с МСА 315 система внутреннего контроля включает следующие основные элементы:

- 1) Контрольная среда отражает позицию руководства и его действия относительно СВК аудируемого лица. Контрольная среда включает организационную структура предприятия, разделение полномочий, компетентность, профессионализм руководства и персонала в области кредитных операций. Все эти составляющие, в итоге, определяет среду, в которой готовится финансовая отчетность.

- 2) На предприятии также должен постоянно осуществляться процесс оценки рисков, направленный на выявление, устранение рисков хозяйственной деятельности. Аудитор должен рассмотреть вопрос о том, как руководство выявляет риски, связанные с учетом кредитных операций, определяет их значение, оценивает вероятность их наступления и реагирует на них.

- 3) Важной составляющей СВК является информационная система, связанная с подготовкой финансовой отчетности. Данная система включает технические средства, программные обеспечения, базы данных и процедуры, связанные с подготовкой финансовой отчетности. Аудитор должен оценить, насколько эффективно организован сбор, обработка и передача информации на предприятии. Важно также определить актуальность используемых автоматизированных систем на предприятии, их соответствие особенностям и масштабам деятельности. Необходимо оценить также степень информированности персонала, включая наличие каналов обратной связи с руководством.

- 4) Следующим элементом СВК являются контрольные действия, включающие политику и процедуры, которые позволяют удостовериться, что все необходимые меры в отношении рисков предприняты.

Контроль касается проверки:

- — выполнения сметных показателей;

- -внутренних данных в сравнении с внешними источниками;

- -защиты баз данных от несанкционированного доступа;

- — арифметической точности бухгалтерских записей;

- — оборотных ведомостей, счетов бухгалтерского учета;

- — порядка подготовки бухгалтерской отчетности;

- — порядка подготовки внутренней отчетности для управленческих целей.

5) Эффективность функционирования применяемых СБУ и СВК необходимо постоянно оценивать. Данная оценка производится в ходе проведения мониторинга средств контроля, который включает регулярные надзорные мероприятия, проводимые руководством.

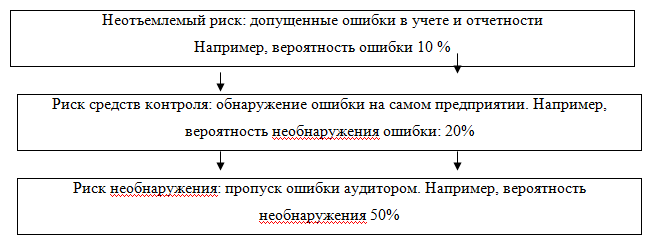

Рассмотрение структуры СВК позволяет аудитору более детально оценить воздействие каждого ее элемента на эффективность всей системы. Помимо оценки риска средств контроля, аудитор должен дать оценку внутрихозяйственному риску, который связан с возможностью наличия существенных искажений в счете, статье баланса, отчетности в целом, возникающих еще до проверки системы учета со стороны СВК. Оба вида рисков возникают и существуют на предприятии и впоследствии влияют на риск необнаружения аудитором существенных ошибок в отчетности.

Схематично представим структуру аудиторского риска:

Рисунок 3 — Аудиторские риски

Риск существенного искажения отчетности =10% х 20%=2%

Данное значение говорит о том, что из 10% сделанных ошибок, 80% будут обнаружены и исправлены самой организацией.

Риск необнаружения = 10% х 20% х 50%=1 %

Устанавливаемый уровень риска влияет на уровень существенности, применяемый аудитором и определяемый на стадии Планирования.

После первичного ознакомления с СВК аудитор переходит к практическим процедурам и методам оценки ее эффективности.

В специальной литературе представлен ряд методик оценки надежности СВК. Наиболее распространенным методом оценки является составление анкеты (опросника).

Анкета включает вопросы об организационной структуре предприятия, разделении обязанностей и полномочий внутри предприятия, обеспечении сохранности имущества, денежных средств, вопросы кадровой политики, внутреннего контроля и иные вопросы, ответы на которые дают возможность судить об эффективности и надежности СБУ и СВК. Примерный перечень анкетных вопросов представлен в Таблице 12.

Для общей оценки надежности СВК необходимо найти процентное отношение ответов «да» к общему числу вопросов.

В данной анкете в качестве примера представлено 9 вопросов, ответов «да» — шесть. Итого оценка = 6/9 * 100% = 71,43%.

Градация надежности, как правило, представлена следующим образом:

— менее 40% — низкая эффективность;

— 40 – 60% — средняя;

— более 60% — высокая эффективность.

Оценку надежности также целесообразно провести в разрезе каждого элемента СВК:

— Организационная структура объекта – 2/2*100% = 100%

-Распределение обязанностей и полномочий – 2/3*100%=67%

Таблица 12

Рабочий документ аудитора «Оценки системы внутреннего контроля

| Подсистемы и элементы СВК | ДА | НЕТ | Не характерно |

| Организационная структура объекта | |||

| 1) Разработана организационная структура субъекта по отделам | 1 | ||

| 2) Утвержден график документооборота, включая перечень лиц, ответственных за подготовку и обработку документации по кредитам и займам | 1 | ||

| Распределение обязанностей и полномочий | |||

| 3)Осуществляется распределение обязанностей между работниками, занимающимися вопросами кредитных операций | 1 | ||

Продолжение таблицы 12

| 4)Разработаны должностные инструкции для работников. | 1 | ||

| 5)Определен перечень лиц, имеющих право подписи первичных документов по операциям с кредитами и займами | 0 | ||

| Внутренний контроль активов | |||

| 6)Действуют внутренние контролирующие органы: служба внутреннего аудита, назначена инвентаризационная комиссия и т.п. | 1 | ||

| Кадровая политика | |||

| 7)Проводится мероприятия по повышению квалификации персонала | 0 | ||

| Контроль автоматизированной системы обработки данных | |||

| 8)Бухгалтерская программа лицензирована | 1 | ||

| 9)Все данные, заносимые в программу, дублируются с целью предотвращения их утраты. | 0 | ||

- -Внутренний контроль активов – 1/1*100% =100%

- -Контроль автоматизированной системы обработки данных -1/2*100%= 50%

- -Кадровая политика – 0/1*100%= 0%

Все оценки СБУ и СВК, полученные аудитором в ходе проверки, подлежат обязательному документированию, а рекомендации по устранению обнаруженных недостатков следует представлять в письменной форме (отчете) руководству организации.

Так, по результатам данной оценки приходим к выводу, что все элементы, за исключением последнего – «Кадровая политика», обладают средней и выше средней степенью надежности. Руководство должно обратить внимание на отрицательный результат по элементу «Кадровая политика» и выявить способы его устранения.

Таким образом, проведя оценку эффективности СВК и СБУ, аудитор делает вывод о способности внутренней системы своевременно обнаруживать и предупреждать возникновение искажений в отчетной информации.

Итогом изучения и оценки СБУ и СВК является определение степени надежности данных систем, на основании которой определяется общий уровень риска и уровень существенности, используемые аудитором в ходе проверки. Вся полученные выводы, оценки в дальнейшем кладутся в основу важного этапа аудиторской проверки — планирования. Именно в ходе разработки плана и программы аудиторской проверки определяется перечень и объем всех аудиторских работ, их масштаб и тщательность.

Следующим этапом аудиторской работы является постановка вопросов, подлежащих проверке в ходе проведения аудита кредитов и займов.

В ходе планирования аудита необходимо определить перечень работ, необходимый и достаточный для получения надежных доказательств состояния и ведения учета, формирования отчетности в отношении кредитов и займов. От того, насколько грамотно будет проведено планирование аудита, зависит эффективность и результативность проверки.

Планирование проверки учета кредитов и займов осуществляется на основе достигнутого аудитором понимания деятельности аудируемого лица, а также на результатах аналитических процедур, проведенных аудитором. С помощью таких процедур аудитор выявляет области, значимые для аудита. Аудитор должен планировать аудит еще до подписания письма-обязательства и заключения договора с потенциальным Клиентом.

Как правило, на планирование аудита уходит 10% от всего времени, потраченного непосредственно на проведение проверки, а для нового Клиента этот показатель может быть гораздо выше, около 20% [27, с. 145]. Такие значения характеризуют тщательность и серьезность, с которой подходят к планированию аудита организации его осуществляющие.

При планировании аудиторской проверки необходимо разработать общую стратегию – план, и детальный подход к характеру процедур, их объему и срокам проведения – программа.

На первом этапе планирования составляется и документально оформляется общий план проведения аудиторской проверки.

При разработке общего плана аудитору необходимо принять во внимание:

- — особенности деятельности аудируемого лица;

- -системы бухгалтерского учета и внутреннего контроля;

- — характер, временные рамки и объем процедур;

- — риск и существенность.

В зависимости от уровня риска необнаружения искажений в финансовой отчетности, определяется уровень существенности. Вопрос существенности в аудите регулируется МСА 320 «Существенность при планировании и проведении аудита». Согласно этого стандарта определение аудитором существенности является предметом профессионального суждения и зависит от понимания аудитором потребностей пользователей финансовой отчетности в финансовой информации.

Уровень существенности выступает критерием (границей), в пределах которой искажения будут оцениваться как несущественные, а выше которого – как существенные (их пропуск влияет на экономические решения пользователей информации).

Существенность в аудите является оценочной, субъективной категорией. Существенность носит как количественный характер, так и качественный (неадекватное описание в учетной политике, отсутствие раскрытия существенной информации в отчетности и т.д.).

Принято выделять три вида существенности:

- — минимальный уровень (Sum-level) – применяется к отдельной транзакции. Например, искажение по суммам начисленных процентов отдельно в рамках одной операции.

- — общий уровень существенности (Performance materiality) – применяется ко всей совокупности однотипных операций. Например, правильность отражения суммы долга в разрезе всех контрагентов и договоров кредита, займа.

- — уровень существенности, применяемый ко всей отчетности в целом (overall materiality) – характеризует, что все искажения, которые остались необнаруженными в ходе аудиторской проверки, не превосходят в своей совокупности установленный уровень.

В каждой аудиторской организации используется свой метод расчета уровня существенности, поскольку нет единственно правильного его варианта. Однако, как правило, уровень существенности исчисляют, беря за основу определенную долю от базовых показателей, зачастую около 5% от валюты баланса. Другими базами для исчисления указанного показателя могут быть оборот (0,5- 1%), акционерный капитал (5%), валюта баланса (0,5-2%).

В Плане должен быть представлен общий перечень планируемых работ, основные направления проверки.

Примерная форма и содержание Плана аудиторской проверки кредитов и займов представлена в Таблице 13.

Аудируемое лицо ООО «Вест информ»

Аудируемый период 01.01.16 — 31.12.16

Планируемый риск необнаружения средний

Частный уровень существенности 3 250 000 руб.

Таблица 13

План аудиторской проверки учета кредитов и займов

| № п/п | Планируемые виды работ | Исполнитель | Примечания |

| 1 | Правовая оценка договоров займа и кредита с позиции законодательства | ||

| 2 | Аудит задолженности по кредитам и займам на конец года | ||

| 3 | Аудит задолженности по процентам по кредитам и займам на конец года | ||

| 4 | Аудит признания расходов по процентам по кредитам и займам в финансовых результатах отчетного периода | ||

| 5 | Аудит признания расходов по процентам по кредитам и займам в стоимости инвестиционных активов. | ||

| 6 | Проверка раскрытия к отчетности по кредитам и займам |

На втором этапе планирования аудиторской проверки необходимо составить и документально оформить Программу проведения аудита. Ее роль – детализировать основные положения Плана аудита, детально раскрыть каждую запланированную процедуру, с указанием сроков, исполнителей и источников информации. Программа представляет собой набор инструкций для аудитора, выполняющего проверку, определяет общий объем и структуру выполняемых работ.

В ходе проведения аудита общий план и программа могут меняться по мере необходимости. Данные изменения могут быть вызваны новыми обстоятельствами или результатами, полученными в ходе выполнения аудиторских процедур. При этом причины, вызвавшие значительные изменения в Плане, Программе должны быть документально зафиксированы. Разработанные аудитором план и программа аудиторской проверки являются своеобразными «инструкциями по применению», которыми аудитор руководствуется в ходе проведения проверки.

Подводя итог, необходимо сказать, что изучение правовой базы, касательно аудиторской деятельности в целом и аудита конкретных объектов учета, в частности, изучение и оценка СБУ и СВК, разработка плана и программы аудиторской проверки – все это является в своем роде первоначальным, подготовительным этапом, предшествующим непосредственно самой проверке достоверности отчетности в части отражения информации о кредитах и займах. Однако проведение и наличие этого этапа является необходимым условием осуществления качественного аудита.