- Обоснование экономической эффективности проекта

3.1 Выбор и обоснование методики расчёта экономической эффективности

Любая коммерческая организация стремится увеличить свою прибыль. Данное увеличение достигается различными способами, одним из которых является модернизация информационно-технической базы предприятия.

Внедрение системы электронного документооборота «PayDox» во многом способствует увеличению прибыли организации за счет автоматизации процессов документооборота.

В свою очередь, это значительно снижает степень загруженности персонала выполнением рутинных операций, что приводит к сокращению временных затрат на выполнение работ каждого из сотрудников. А также сокращается степень потребления бумаги при внедрении этой системы.

Основной задачей проведения экономического исследования по внедрению СЭД «PayDox» является определение показателей экономической эффективности.

Целью проводимых расчетов является определение сроков окупаемости внедряемой системы.

3.2 Расчёт показателей экономической эффективности проекта

К основным затратам относятся затраты, связанные с подготовительными работами на внедрение программного продукта (анализ рынка, разработка технической документации, обучение персонала), непосредственно покупка СЭД, а также пуско-наладочные работы (приведение в соответствие технических средств).

Совокупность основных затрат на внедрение СЭД «PayDox» приведена в таблице 19.

Таблица 19

Затраты на внедрение СЭД «PayDox»

| № | Статья затрат | Сумма, руб. |

| 1 | Приобретение программного обеспечения, 100 лицензий | 594 950 |

| 2 | Обучение сотрудников, 2 чел | 26 400 |

| 3 | Приобретение комплекса технических средств (КТС) | 0 |

| 4 | Работы по внедрению СЭД | 74 541,16 |

| Итого: | 695 891,16 |

Основной статьей расходов при внедрении программного продукта является покупка программного обеспечения данного продукта. Издержки, непосредственно связанные с покупкой разрешительного документа СЭД «ПэйДокс», чтобы в одно и то же время работать ста пользователям, применяющих полноценный функционал системы достигают тысячного значения: 695,8 т.р. И в этой же сумме содержится часть серверного типа, лицензии конкурентного типа, стоимость техподдержки ровно на 12 месяцев.

Важно, чтобы помимо главного продукта программы имелось дополнительное ПО — MS Server, что важно для нормальной работоспособности системы. Эта программа есть непосредственно у самой компании, поэтому не нужны дополнительные издержки непосредственно на покупку.

Поддержка работы ПО предоставляется силами сотрудников компании «НакалПром», обладающих навыками администрирования сервиса системы PayDox. Затраты — 16,4 т.р. на подготовку двух менеджеров.

В дальнейшем (в рамках 2-месячного срока) работы по реализации системы СЭД будут выполняться силами ИТ-отдела компании.

Издержки по заработной плате персонала, участвующего непосредственно в реализации проекта, предусматривают оплату работы персонала, непосредственно занятого реализацией системы и исправлением ошибок, а также оплату работы персонала, занимающегося непосредственно вопросами профессиональной подготовки.

где ОВi — это непосредственно сам оклад j-го работника, принимающего участие в реализации решения по проекту (в рублях) за 30 дней.; ОВi =20 000.

ТОВПji — это непосредственно общий временной промежуток введения в использование решения по соответствующему плану, который затрачивается j-м работником, мес.; ТОВПji= 2 мес.Д — это коэф, дополнительной ЗП персонала, занятого непосредственно введением в работу соответствующего проекта; kД= 1/12.У — региональный коэф-нт. kУ =15%.

Нет необходимости покупать дополнительно ПК или прочие средства, поэтому издержки =0.

Суммировав все вышеперечисленные статьи расходов, получаем, что стоимость внедрения СЭД «PayDox» составляет 800 257,55 рублей.

Внедрение системы электронного документооборота вызывает ряд предсказуемых эффектов, которые делятся на 2 группы: прямые и косвенные.

Приступим непосредственно с определения непосредственной финансовой экономии, содержащей в себе затраты непосредственно на бумажные носители, которые были сэкономлены в ходе внедрения, а также затраты на сэкономленное рабочее время.

Максимальный месячный расход бумажного материала может быть рассчитан на основе приобретаемой фирмой бумаги для офиса. Компания приобретает всего сто пачек листов в 30 дней (всего двадцать картонных коробок с бумажными пачками), из которых в течение месяца используется в основном восемьдесят четыре процента, что составляет примерно восемьдесят четыре пачки. Обычно одна упаковка обходится в четыреста рублей. Это означает, что расходы на приобретение бумаги за месяц составят восемьдесят четыре (умножить) на четыреста = 33 600 р. в тридцать суток.

Дадим оценку такому показателю, как стоимость времени работы, которое непосредственно было сэкономлено.

Как известно из статистических данных усредненный процент времени работы, затрачиваемого офисными работниками на работу с документом, составляет шестьдесят процентов, что непосредственно иллюстрирует таблица 20. [Экономическая эффективность внедрения системы электронного документооборота PayDox]

Таблица 20

Затраты рабочего времени на обработку документов

| На поиск и ожидание поступления документов | 20% |

| На согласование и утверждение документов | 20% |

| На передачу документов между подразделениями | 10% |

| На подготовку стандартных отчетов о движении документов | 10% |

При использовании «PayDox»:

− на поиск документов тратятся не часы, а секунды или минуты; ожидания документов не требуется — документы одновременно доступны всем имеющим к ним право доступа сотрудникам

− процесс согласования и утверждения документов становится прозрачен и происходит в режиме реального времени

− время на передачу документов между подразделениями не тратится вообще — карточки и файлы документов в режиме реального времени доступны всем имеющим к ним право доступа сотрудникам

− подготовка стандартных отчетов о движении документов делается одним нажатием кнопки.

− Неимение основных работников непосредственно в самом офисе, по причине нахождения их в командировках, не является причиной остановки функционирования непосредственно с документацией — посредством ПО «ПэйДокс» возможна дистанционная деятельность, ведение документаций, непосредственно через браузер или же по почте e-mail.

При работе с PayDox доля сэкономленного времени для указанных видов работы с документами достигает тридцати процентов усредненно. Эффективность системы управления электронными файлами с документами с помощью системы «ПейДокс» позволяет сэкономить около восемнадцати процентов времени непосредственно в процессе деятельности.

Прежде чем компанией была введена в работу данная система управления электронными документами, распространением и рассылкой документов занимались курьеры: всего один человек в заводоуправлении и один человек непосредственно в самих цехах. Нужда в этих рабочих отпала непосредственно после использования системы автоматизации оборота документов.

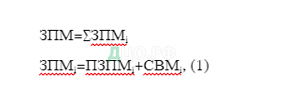

Оценим расходы на оплату труда курьеров в течение месяца. Необходимые расчеты выполняются в соответствии с приведенной Ф(1):

где ЗПМ — размер расходов на оплату труда работников (каждый месяц);

ЗПМi — размер расходов на оплату 1-й ста-ки;

ПЗПМ — полная месячная ЗП рабочего;

СВМ — выплачиваемые непосредственно каждый месяц во внебюджетные органы средства в виде взносов страхового типа.

Ст. «полная ЗП(зарплата)» подразумевает непосредственно оплату труда персонала, которая представляет собой общую величину базового размера зарплаты, дополнительной зарплаты и надбавки по району с соответствующим размером показателя коэффициента.

Расчет полной ежемесячной заработной платы производим по формуле (2):

ПЗПМ=ОЗПМ+ДЗПМ+НРКМ, (2)

где ПЗПМ — полная ежемесячная зарплата сотрудника;

ОЗПМ — основная ежемесячная зарплата;

ДЗПМ — дополнительная ежемесячная зарплата;

НРКМ — ежемесячная надбавка по районному коэффициенту.

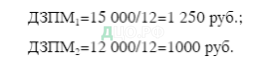

“СТ.Дополнительная ЗП” включает установленные законом денежные средства для оплаты времени, которое не было отработано: отпускные, выплаты за выполнение обязанностей по государственной и общественной службе и прочие вознаграждения. Размер ежемесячного дополнительного заработка составляет одну двенадцатую часть базовой зарплаты, поскольку отпускные работника рассчитываются на основе среднегодовой базовой оплаты труда. Используется Ф(3) непосредственно для расчета дополнительной ЗП.

ДЗПМ=ОЗПМ/12, (3).

Базовая зарплата в среднем составляет пятнадцать тысяч рублей непосредственно у курьера в заводе управления, двенадцать тысяч рублей в отделе производства компании. Подставляя эти значения в уравнение (3), можно получить следующее:

В рамках статьи, где рассматривается надбавка, в соответствии с коэффициентом по району, предусмотрена %-ая надбавка к ЗП относительно населенного пункта, где применяется непосредственно данная система. Надбавка к коэффициенту района рассчитывается в соответствии с Ф.(4):

НРКМ=ОЗПМ*РК, (4)

Где РК – район-й коэф-т.

Районный коэффициент составляет 15%. Подставляя в формулу, получим:

НРКМ1=15 000*0,15= 2 250 руб.

НРКМ2=12 000*0,15= 1 800 руб.

Подставляя данные в формулу (2), находим полную ежемесячную заработную плату:

ПЗПМ1=15000+1250+2250=18 500 руб.

ПЗПМ2=12000+1000+1800=14 800 руб.

К статье «страховые взносы в государственные внебюджетные фонды» относятся обязательные отчисления на социальные нужды по установленным законодательством РФ нормам органам государственного социального страхования, обязательного медицинского страхования, а также Пенсионному фонду РФ. Установление страховых взносов в %-м соотношении по издержкам непосредственно на трудовую оплату работы сотрудников. Процедура расчета взносов страхового типа осуществляется по соответствующей Ф. (5):

СВМ=ПЗПМ*ССВ, (5)

Где СВМ – взносы страхового типа;

ССВ – ставка взносов страхового типа.

Размер данной ставки равен 34,00%.

Подставляя значения в формулу (5), получим:

СВМ1=18500*0,34=6 290 руб.

СВМ2=14800*0,34=5 032 руб.

Подставляя в формулу (1), получим:

ЗПМ1=18500+6290=24 790 руб.

ЗПМ2=14800+5032=19 832 руб., тогда

ЗПМ=24790+19832=44 622 руб.

Учитывая, что в связи с внедрением СЭД будет исключена необходимость в курьерах, получим ежемесячную экономию в 44 622 руб.

Суммировав стоимость экономии средств на бумагу (33 600 руб.) и на финансирование курьеров (44 622 руб.), получим, что внедрение СЭД влечет за собой ежемесячную экономию в 78 222 руб.

Заключение

Использование информационных технологий для управления предприятием делает компанию более конкурентоспособной за счет повышения ее управляемости и адаптируемости к изменениям рыночной конъюнктуры. Целью дипломной работы является внедрение системы ведения документации и отчетности ЗАО «НакалПром».

В процессе выполнения работы были решены следующие задачи:

Был рассмотрен рынок существующих программных продуктов, предназначенных для автоматизации документооборота.

Выполнен анализ процессов документооборота на предприятии ЗАО «НакалПром». В результате чего выявлены проблемы существующих процессов работы с документами. Для решения данных проблем разработаны регламент и инструкция, которые содержат правила обработки и согласования документов на ЗАО «НакалПром», а также сформулированы требования, которым должна удовлетворять СЭД. На основе этих требований проведено сравнение систем автоматизации документооборота.

Проведенный сравнительный анализ систем электронного документооборота показал, что СЭД «PayDox» является наиболее подходящей системой для внедрения в ЗАО «НакалПром».

Для внедрения системы была выбрана стратегия перехода на новую систему оперативного управления деятельностью и разработан порядок внедрения, который включает следующие этапы: установка выбранной системы; первоначальная настройка системы, доработка и адаптация системы под требования ЗАО «НакалПром»; обучение персонала. В процессе доработки системы были выполнены программные настройки ASP-файлов.

Проведен расчет экономической эффективности внедрения СЭД «PayDox». На основании расчетов были получены следующие показатели эффективности инвестиционного проекта:

Чистый дисконтированный доход составляет 719 015,51 руб.

Индекс доходности равен 1,03.

Срок окупаемости системы составит 14,2 мес.

Полученные показатели говорят о том, что инвестиционный проект рентабелен (ЧДД > 0 и ИД> 1) при сроке эксплуатации не менее 18 месяцев.

Результатом выполненной работы явилось тестовое внедрение в компании, запущено 20 мест СЭД «PayDox» в секретариате и подразделениях с целью автоматизации централизованного учета документов и контроля исполнения поручений; база данных СЭД «PayDox» аккумулировала сведения более чем о 150 зарегистрированных документах за февраль-март 2022 г., их электронные копии и истории их исполнения.

В дальнейшем планируется приобретение 100 лицензий СЭД «PayDox» и внедрение системы в промышленную эксплуатацию.

В результате, цель данной работы была достигнута.

Список использованных источников

- Аладин, Н. А. Электронный документооборот для всех и для всего / Н. А. Аладин // Банковские технологии : справочник. – Москва, 2018. – С. 57-59.

- Белая, Т. Р. Автоматизированная система документационного обеспечения управления: организация создания АС ДОУ / Т. Р. Белая // Делопроизводство : учебное пособие. – Москва, 2017. – С. 40-47.

- Беленькая М. Н., Малиновский С. Т., Яковенко Н. В. Администрирование в информационных системах; Горячая линия — Телеком — М., 2021. — 400 c.

- Васильков А. В., Васильков И. А. Безопасность и управление доступом в информационных системах; Форум — М., 2019. — 368 c.

- Вдовенко Л. А. Информационная система предприятия; Вузовский учебник, Инфра-М — М., 2021. — 240 c.

- Грекул В.И. Автоматизация деятельности предприятия розничной торговли с использованием информационной системы Microsoft Dynamics NAV; Бином. Лаборатория знаний — М., 2020. — 511 c.

- дело : пособие. Москва, 2018. – С. 30-43.

- Ивлев В. А., Попова Т. В. ABIS. Информационные системы на основе действий; 1С-Паблишинг — М., 2017. — 248 c.

- Избачков Ю., Петров В. Информационные системы; СИНТЕГ — Москва, 2020. — 656 c.

- Информационные системы — миф и действительность; Знание — М., 2016. — 986 c.

- Информационные системы в экономике; Вузовский учебник — М., 2018. — 416 c.

- Информационные системы в экономике; ИНФРА-М — М., 2021. — 240 c.

- Информационные системы в экономике; Юнити-Дана — М., 2018. — 464 c.

- Исаев Г. Н. Информационные системы в экономике; Омега-Л — М., 2020. — 464 c.

- Корюкин, Ю. А. Сказка о потерянном времени / Ю. А. Корюкин //

- Краус М., Вошни Э. Измерительные информационные системы; Мир — М., 2020. — 310 c.

- Криницкий, Н.А.; Миронов, Г.А.; Фролов, Г.Д. Автоматизированные информационные системы; Наука — М., 2017. — 382 c.

- Кузнецов, С. Л. Международные требования к системам автоматизации делопроизводства / С. Л. Кузнецов // Делопроизводство : учебник. Москва, 2016. – С. 63-69.

- Любарский, Ю.Я. Интеллектуальные информационные системы; Наука — М., 2018. — 232 c.

- Любарский, Ю.Я. Интеллектуальные информационные системы; Наука — М., 2019. — 228 c.

- Маглинец Ю.А. Анализ требований к автоматизированным информационным системам; Бином. Лаборатория знаний — М., 2020. — 742 c.

- Мезенцев К. Н. Автоматизированные информационные системы; Академия — М., 2015. — 176 c.

- Мезенцев К. Н. Автоматизированные информационные системы; РГГУ — Москва, 2018. — 176 c.

- необходимый этап организации работы с документами в СЭД / Н. Б. Журавлева // Секретарское дело : учебник. Москва, 2018. – С. 92-95.

- Персианов Вячеслав Венедиктович; Логвинова Екатерина Ивановна Информационные Системы (Специальность Доу).Учебно-Методическое Пособие; РГГУ — Москва, 2021. — 197 c.

- Подолина, О. А. Автоматизация подготовки организационно- распорядительного документа: работа с его шаблоном / О. А. Подолина // Секретарское дело : пособие. Москва, 2018. – С. 20-21.

- Подолина, О. А. Жизненный цикл входящего документа в системе электронного документооборота / О. А. Подолина // Секретарское дело : пособие. Москва, 2018. – С. 26-27.

- Подолина, О. А. Жизненный цикл исходящих документов / О. А. Подолина // Секретарское дело : пособие. Москва, 2018. – С. 44-46.

- Путькина Л. В., Пискунова Т. Г. Интеллектуальные информационные системы; СПбГУП — М., 2017. — 228 c.

- Раннев Г. Г. Измерительные информационные системы; Academia — М., 2018. — 336 c.

- Редько, В.Н.; Басараб, И.А. Базы данных и информационные системы; Знание — М., 2019. — 717 c.

- Романов, Д. А. Роль документооборота в организации предприятия / Д. А. Романов // Правда об электронном документообороте : научный сборник. Москва, 2014. – С. 144-157.

- Рубичев Н. А. Измерительные информационные системы; Дрофа — М., 2018. — 336 c.

- Сенкевич Г. Е. Информационная система малого предприятия «с нуля». Самое необходимое; БХВ-Петербург — М., 2020. — 400 c.

- Серова, Г. В. Основные объекты и принципы автоматизации

- Управление компанией : пособие. Москва, 2019. – С. 63-66.

- Хубаев Георгий Николаевич Информатика. Информационные системы. Информационные технологии. Тестирование. Подготовка к интернет-экзамену; Феникс — М., 2015. — 117 c.

- Цапенко, М.П. Измерительные информационные системы; Энергоатомиздат — М., 2017. — 440 c.

- Якобсон, И. «Локальное» решение электронного документооборота / И. Якобсон // Банковские технологии : учебник. Москва, 2018. – С. 17-24.

- PayDox [Электронный ресурс] : виды документооборота // Справочная система. Москва, 2019. – Режим доступа: http://www.paydox.ru/Help/DoTour.asp?do=tour&l=ru