Глава 3. Обоснование экономической эффективности проекта

3.1. Выбор и обоснование методики расчёта экономической эффективности

Под «оценкой экономической эффективности» понимают процесс расчета положительного (или отрицательного) эффекта, который получит компания-заказчик от автоматизации свой деятельности или отдельно взятого процесса. При чем чаще всего экономическую эффективность сводят к изменению финансовых показателей компании: снижение издержек, процента брака, расхода материалов, повышение прибыли или выручки. Это обусловлено тем, что затраты на автоматизацию измеряются в деньгах, соответственно и эффект от автоматизации тоже надо измерять в деньгах.

Внедрение информационных систем в деятельность предприятий весьма затратное занятие, и чем более крупное предприятие осуществляет этот процесс, тем более затратным он является. Однако, несмотря на требуемые обязательные затраты, внедрение современных информационных технологий является чуть ли не обязательным требованием для сохранения конкурентоспособности на современном рынке. Поэтому предприятия постоянно стремятся максимально автоматизировать все возможные участки производственного цикла, однако очень серьезно подходят к оценке предполагаемого эффекта от внедрения ИС, ведь все понесенные затраты обязательно должны как минимум окупиться, а лучше – приносить стабильный положительный эффект, выраженный в денежных единицах.

Исходя из такого определения, оценка экономической эффективности кажется весьма простой задачей: достаточно лишь посчитать затраты на автоматизацию и положительный эффект от нее: если затраты меньше, то автоматизация выгодна, если больше, то невыгодна. Однако, при подсчете эффекта от автоматизации нужно учесть большое количество факторов: и изменения в программной и аппаратной архитектуре предприятия, и возможные изменения в кадровом составе компании и многое другое.

Специалисты в области разработки информационных системы должны уметь не только считать затраты на разработку ПО, но и соотносить их с ожидаемым экономическим эффектом для конкретного предприятия. Иначе может оказаться так, что разработка по ее завершению, будет уже никому не нужна. Задачу оценки экономической эффективности ИС принято делить на несколько этапов.

- Первый этап подразумевает классическую оценку как разницу между затратами и получаемыми доходами.

- Второй этап заключается в расчете совокупной стоимости владения программных продуктом (ведь на поддержание его работоспособности также нужны ресурсы).

- Третий этап – оценка внедрения ИС как инвестиционного проекта (за какой период времени окупятся вложения и какую доходность стоит ожидать в заданный промежуток времени).

- Четвертый этап – разработка нужной системы показателей для расчета и демонстрации экономического эффекта в конкретной ситуации.

Существует ряд общих для всех проектов автоматизации принципов, которых нужно придерживаться при оценке их экономической эффективности:

- проект необходимо рассматривать в течение всего ЖЦ: от формулировки идеи о необходимости автоматизации до полного изъятия программного продукта из эксплуатации;

- необходимо моделировать денежные потоки;

- учитывать фактор времени;

- учитывать только те затраты и доходы, которые непосредственно связаны с проектом, чтобы не усложнять расчеты и не путаться в полученных результатах;

- необходимо проводить сравнение двух вариаций: с проектом и без него;

- по возможности проводить сравнение с уже имеющимися аналогами и другими проектами;

- оценку проводить в несколько этапов;

- учитывать наличие различных участников проекта;

- учитывать все существенные последствия;

- учитывать инфляцию;

- проводить оценку с учетом возможных рисков.

Коммерческая эффективность проекта исходя из своего определения отражает его финансовые последствия для предприятия. Финансовые последствия могут выражаться в нескольких ключевых показателях, например:

чистый доход;

чистый дисконтированный доход;

внутренняя норма доходности;

индексы доходности затрат и инвестиций;

срок окупаемости.

Подводя итог вышесказанному можно сделать вывод, что оценка экономической эффективности проектов автоматизации предприятий является весьма нетривиальной задачей, и подходить к этому процессу нужно индивидуально в каждом конкретном случае. Тем не менее, нужно придерживаться общепринятых методик и основных принципов оценки экономической эффективности.

В данном случае экономическая эффективность проекта внедрения информационной системы будет рассчитана исходя из снижения издержек на выполнение автоматизируемой деятельности.

Сначала будет выполнен расчет затрат компании на обеспечение базового варианта деятельности, а затем автоматизированного. При чем затраты будут оцениваться в двух аспектах: финансовые затраты и трудовые затраты.

При расчете изменения трудовых затрат на обработку информации используется следующая система показателей:

1. Абсолютный показатель снижения трудовых затрат на обработку информации

Т=Т0-Т1 (1)

где Т0 – годовая трудоемкость обработки информации при базисном варианте;

Т1 – годовая стоимость обработки информации при проектируемом варианте.

2. Коэффициент снижения трудовых затрат

Kт=(Т/Т0)*100 (%) (2)

3. Индекс снижения трудовых затрат, который показывает рост производительности труда при обработке информации.

Yт=Т0/Т1в (3)

К стоимостным показателям относятся: абсолютное снижение стоимостных затрат (C), коэффициент относительного снижения стоимостных затрат (КC) индекс снижения стоимостных затрат (YC):

1. Показатель снижения стоимостных затрат

С=С0-С1 (4)

где С0 – годовая стоимость обработки информации при базисном варианте;

С1 – годовая стоимость обработки информации при проектируемом варианте.

2. Коэффициент эффективности по затратам:

Kc=(С/С0)*100 (%) (5)

3. Индекс изменения стоимостных затрат

Yc=С0/С1 (6)

Помимо рассмотренных показателей целесообразно также рассчитать срок окупаемости затрат на внедрение проекта автоматизации (Ток), рассчитываемый в годах, долях года или в месяцах года:

Ток = КП / C (7),

где КП — затраты на создание проекта (проектирование и внедрение).

3.2. Расчёт показателей экономической эффективности

Расчеты затрат на выполнение учета постояльцев будут выполнены для двух вариантов организации бизнес-процесса: как есть сейчас (то есть без автоматизации), и после завершения автоматизации.

Затраты в базовом варианте включают материальные затраты на расходные материалы (в данном случае это в основном канцелярские принадлежности) и затраты на оплату труда сотрудников.

Материальные затраты в среднем в месяц составляют 1500 рублей. Соответственно на год потребуется:

1500 х 12 = 18000 руб.

Затраты на оплату труда сотрудников будут равны произведению затрачиваемому количеству часов и средней часовой ставки сотрудников в компании. Годовые затраты на заработную плату:

180 руб./час. * 101 час * 12 месяцев = 218 160 руб/год

Таким образом, суммарные годовые затраты при базовом варианте организации бизнес-процессов учета постояльцев, составят:

Сб = 218160 + 18000 = 236160 руб.

Затраты по проектному варианту после автоматизации включают также материальные затраты на расходные материалы, оплату труда, амортизационные отчисления на вложения в разработку и внедрение ИС.

Материальные затраты на расходные материалы уменьшаться и составят 500 рублей в месяц. Соответственно на год потребуется аналогичная сумма:

500 х 12 = 6 000 руб.

Затраты на оплату труда уменьшаться за счет снижения трудовых затрат:

200 руб./час. х 98 час х 12 месяцев = 235200 руб/год

Срок действия проекта – 2 года, тогда амортизационные отчисления составят 50% (100% / 2) от капитальных вложений на разработку и внедрение системы.

В состав затрат на разработку системы (КР) входят:

затраты на заработную плату разработчиков, FCзп, руб.;

отчисления в Государственные внебюджетные фонды, Н стр.в, руб.;

затраты на материалы (без НДС), FCМР, руб.;

затраты на электроэнергию (без НДС), FCЭР, руб.;

амортизационные отчисления, FАt, руб.;

накладные расходы, FCНР;

Затраты на заработную плату зависят от времени, затрачиваемого на проект автоматизации и часовой ставки оплаты труда разработчика. Для определения затрачиваемого времени требуется выделит перечень работ, которые составят работы по проекту. Далее нужно будет каждой работе определить ожидаемую продолжительность в человеко-днях.

Ожидаемая продолжительность рассчитывается исходя из двух параметров: минимальной трудоемкости работы при наиболее благоприятных условиях (tmin) и максимальной трудоемкость работы при негативном стечении обстоятельств (tmax).

После этого следует определить ожидаемую трудоемкость выполнения i-й работы:

ti = (3tmin + 2tmax)/5, (9)

Ожидаемая трудоемкость представлена в таблице 16.

Таблица 16

На основании таблицы 16 рассчитываются состав, трудоемкость и продолжительность работ (Таблица 27). Продолжительность работ рассчитывается по формуле:

, (10)

где a – доля дополнительных работ, выполняемых данной группой исполнителей, данный коэффициент может принимать значения от 0 до 0,4;

– число исполнителей i–й работы, человек (определяется по фактическим данным, результаты заносятся в таблицу 17;

– коэффициент использования разработчиками сменного времени,

= Кр.д. /Кк.д. = 247/365= 0,68.

Таблица 17

Согласно тарифной ставке программиста один час его работы стоит 250 рублей, тогда затраты на заработную плату разработчикам составят:

FCзп = 250*8*28=56000 руб.

Отчисления в государственные внебюджетные фонды от затрат на заработную плату разработчиков составляют 30% и равны

Н стр.в = 0,3*56000= 16800 руб.

Затраты на материалы и технические средства стоимостью менее 40 тыс. рублей представлены в таблице 18.

Таблица 18

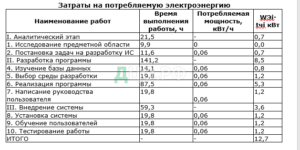

Затраты на потребляемую электроэнергию во время разработки представлены в таблице 19.

Таблица 19

При тарифе 4,78 руб/Квт*час затраты на электроэнергию составят:

FCэр = 12,7*4,78 = 60,7 руб.

При разработке информационной системы технические средства стоимостью более 40 тысяч рублей не использовались, поэтому амортизацию технических средств закладывать не нужно, т.е. FАt=0 рублей.

Накладные расходы при разработке:

FC нр = 0,3* (FCмр + FCэр +1,3* FCзп)

FC нр =0,3*(33660+60,7+1,3*56000)= 31956,21 руб.

Общие затраты на разработку ИС представлены в таблице 20.

Таблица 20

Затраты на внедрение ИС включают:

- затраты на приобретение дополнительного оборудования для внедрения ИС;

- затраты на приобретение дополнительных производственных площадей для внедрения ИС, руб.;

- затраты на подготовку персонала для работы с ИС, руб.

Дополнительное оборудование для внедрения ИС не приобретается. Однако, для размещения ИС на хостинге необходимо будет его оплачивать. Стоимость оплаты хостинга на год составляет 2000 рублей.

Для работы в ИС необходимо подготовить 7 сотрудников, стоимость подготовки одного специалиста составляет 200 рублей. Таким образом, затраты на подготовку персонала равны: FC пп = 7*200 = 1400 рублей

Итоговые затраты на внедрение ИС представлены в таблице 21.

Таблица 21

Таким образом, затраты на разработку и внедрение информационной системы составят:

К = 121676,91+ 3400 = 125076,91 руб.

Таким образом, ежегодные амортизационные отчисления составят:

125076,91*50% = 62538,46 руб.

Всего затраты после внедрения ИС в год составят:

Сп = 97200 + 6000 + 62538,46 165738 руб.

Расчёт значений стоимостных показателей:

Абсолютное снижение стоимостных затрат(∆С) в соответствии с (4):

∆С = 236160 – 165738 = 70422 руб.

Коэффициент относительного снижения стоимостных затрат (Кс) в соответствии с (5):

Кс= 70422 / 236160 *100% = 29,8 %

Индекс изменения стоимостных затрат (Yc) в соответствии с (6):

Yc = 236160 / 165738 = 1,42

Эффективность капитальных затрат определяется сроком окупаемости (Т) дополнительных капитальных затрат на разработку и внедрение ИС, в соответствии с (7):

Т = 125076,91 / 70422 = 1,78 года 1 год 10 месяцев

После получения всех необходимых расчетных показателей для обеспечения наглядности были составлены графические диаграммы, представленные на рисунках 31 (сравнительная диаграмма трудовых затрат) и 32 (сравнительная диаграмма стоимостных затрат).

Рисунок 31 – Сравнительная диаграмма трудовых затрат

Рисунок 32 – Сравнительная диаграмма стоимостных затрат

Заключение

В ходе проделанной работы были решены следующие задачи:

- Была изучена деятельность ООО «Живем вместе», в ходе изучения была исследована организационная структура управления предприятием, а также его программная и техническая архитектура.

- Была исследована и проанализирована текущая организация бизнес-процессов учета постояльцев. Основной выделенные недостаток – использование в качестве журнала учета постояльцев электронных таблиц Excel, что замедляет выполнение операций по внесению и поиску информации, а также формированию отчетов. Также недостатком была обозначена разрозненность хранения данных: учет постояльцев в хостелах ведется в отдельных файлах, что не дает возможности руководству в любой момент времени оценить наличие свободных мест, что, в свою очередь, является важным при проведении переговоров с потенциальными клиентами, компаниями, занимающимися организацией работы вахтовым методом.

- Был проведен анализ существующих разработок решения выявленных проблем и выбрана стратегия автоматизации задачи учета постояльцев.

- Были обоснованы проектные решения по информационному, техническому и программному обеспечению. В качестве способа хранения информации была выбрана реляционная база данных (СУБД – MySQL), языком программирования был выбран объектно-ориентированный язык веб-разработки php.

- Были разработан проект автоматизации учета постояльцев. В процессе разработки был выбран стандарт и модель организации жизненного цикла проекта, выделены его основные этапы, для каждого из которых обозначены цель, ключевые участники, требования к входной информации и получаемые результаты, также были описаны возможные риски реализации проекта и действия для снижения вероятности возникновения рисков, возможные пути устранения последствий.

- Была реализована информационная система, для которой были составлены дерево функций и сценарий диалога, база данных, структурная схема пакета, приведено описание программных модулей.

- Было проведено тестирование работоспособности разработанной информационной системы с помощью тестовых данных. В ходе тестирования были приведены скриншоты основных форм интерфейса ИС и описаны особенности их работы.

- Была выбрана методика расчета экономической эффективности и производен расчет в соответствии с выбранной методикой, срок окупаемости проекта автоматизации менее двух лет (1 год и 10 месяцев).

Таким образом, все задачи, поставленные перед данным дипломным проектом, выполнены, а значит и основная цель по созданию информационной системы для автоматизации учета постояльцев в сети хостелов «Живем вместе» выполнена.

Дальнейшее развитие разработанной информационной системы возможно в сторону расширения функционала и улучшения внешнего вида для повышения эффективности работы пользователей в ИС и дальнейшего снижения трудозатрат сотрудников.

Список использованных источников

- ГОСТ 2.105 – 95. Общие требования к текстовым документам.

- ГОСТ 7.32 – 2001. Отчет по научно-исследовательской работе. Структура и правила оформления.

- ГОСТ 7.82-2001. Библиографическое описание электронных ресурсов.

- ГОСТ 24.702-85 Эффективность автоматизированных систем управления.

- ГОСТ Р 7.0.5-2008. Библиографическая запись. Библиографическое описание.

- Григорьев, М.В. Проектирование информационных систем / М.В. Григорьев. – М.: Юрайт, 2020. – 319 с.8.

- Дунаев В. HTML, скрипты и стили / В. Дунаев. – Спб. : БХВ-Петербург, 2015. – 816 с.

- Жадеев А. PHP для начинающих / А. Жадеев. – Спб.: «Питер», 2016. – 592 c.

- Ипатова, Э.Р. Методологии и технологии системного проектирования информационных систем. Учебник/ Ю.А. Родичев. – СПб.:Питер, 2017 – 315 с.

- Колисниченко Д. PHP и MySQL. Разработка WEB-приложений / Д. Колисниченков – Спб: БХВ-Петербург, 2018. – 560 с.

- Конналли Т. Базы данных. Проектирование, реализация и сопровождение. Теория и практика / Т. Коналли, К. Бегг. – М.: Издательский дом «Вильямс», 2019. – 1093 c.

- Лобова Г. Моделирование и анализ бизнес-процессов SADT. – М.: LAP Lambert Academic Publishing, 2016. – 352 c.

- Макдональд, М. Созданиец Web-сайта. Недостающее руководство / М. Макдональд. – Спб. : БХВ-Петербург, 2018. – 624 с.

- Маклаков С. В. Моделирование бизнес-процессов с AllFusion Process Modeler (BPwin 4.1) / С.В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2017. – 340 c.

- Маклаков С.В. Создание информационных систем с AllFusion Modeling Suite / С.В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2015. – 512 c.

- Маклаков С.В. BPwin и Erwin. CASE-средства разработки информационных систем / С.В. Маклаков. – М. : ДИАЛОГ–МИФИ, 2014. – 369 c.

- Флэнаган, Д. Javascript. Подробное руководство / Д. Флэнаган : пер с англ. – М. : Символ-Плюс, 2013. – 1080 с.