или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. Мероприятия по повышению конкурентоспособности ПАО «Сбербанк» как финансового посредника

3.1. Особенности конкурентного поведения коммерческих банков в условиях цифровизации экономики

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Конкуренция — это борьба экономических субъектов за ограниченные ресурсы. Другими словами, это взаимосвязь предприятий, которые существуют на рынке, с целью получения лучших возможностей для сбыта продукции, при этом охватить большую аудиторию и удовлетворить ее потребности.

Существует множество определений конкуренции, которые сводятся в основном к соперничеству (борьбе) между участниками рынка за лучшие условия производства и реализации продукции.

Являясь разновидностью рыночной конкуренции, банковская конкуренция обладает рядом специфических черт:

1. конкуренция разворачивается не только между банками, но и небанковскими финансовыми институтами и нефинансовыми организациями;

2. конкурентное пространство включает в себя множество рынков, на одних банки выступают в качестве продавцов, на других — в качестве покупателей.

Рынок банковских услуг не является единым пространством, а представлен различными сегментами. Современные коммерческие банки функционируют практически во всех рыночных секторах, в связи с чем сфера конкуренции очень обширна.

В целом банковская конкуренция осуществляется на трех уровнях. Первый уровень или основной, эта непосредственно конкуренция между коммерческими банками.

Второй уровень — это конкуренция между банками и небанковскими кредитными организациями. В последние годы на финансовом рынке важную роль стали играть специализированные небанковские кредитно-финансовые институты. К ним можно отнести страховые компании, пенсионные фонды, инвестиционные и финансовые компании, хедж-фонды, кредитные союзы, кредитные кооперативы и др.

Третий уровень — это конкуренция между банками и нефинансовыми организациями. В настоящее время все более заметную роль начинают играть новые технологичные компании ФинТех, предоставляющие услуги, которые традиционно являлись банковскими. [21, с. 121]

3.2. Основные проблемы взаимоотношений межу банками и финансовыми посредниками в условиях конкуренции на рынке финансовых услуг

Рассматриваемые сегменты российского рынка банковских услуг являются соответственно высоко — и умеренно-концентрированными с наличием доминирующей фирмы. Наиболее концентрированный — рынок вкладов, что свидетельствует о менее интенсивной конкуренции на нем. На исследуемых сегментах доминирует Сбербанк, доля которого превышает 30 %. Соотношение долей ближайших конкурентов превышает критическую пропорцию 2 к 1, способствующую активности конкурентной борьбы.

Второй уровень конкуренции — конкуренция банков с небанковскими финансовыми организациями или в терминологии, применяемой Банком России, некредитными финансовыми организациями. На разных сегментах рынка она разворачивается по-разному. На кредитном рынке все активнее конкурируют с банками различные МФО. В 2017 году темпы прироста портфеля МФО ускорились и составили 28,0 % (25,3 % в предыдущем году).

Объем предоставленных микрозаймов достиг 112,8 млрд руб. (88,1 млрд руб. — в 2016 году). Большая часть займов приходится на физические лица — 78,7 %, причем почти треть — это микрозаймы «до зарплаты». Займы индивидуальным предпринимателям составили 11,1 %, а юридическим лицам -10,1 %. При этом быстрее всего росла задолженность по основному долгу по микрозаймам, предоставленным физическим лицам, — на 33,1 % за год. Прирост показателя по индивидуальным предпринимателям составил 6 %, а по юридическим лицам за тот же период — 19,6 %. [34]

По объемам кредитов МФО пока не могут конкурировать с банками. По итогам 2017 года общая сумма предоставленных экономике и населению кредитов достигла 42366, 2 млрд. руб. Но по темпам роста МФО обгоняют банки. Темпы прироста кредитов, предоставленных банками нефинансовым организациям, за 2017 год составили всего 0,2 %, а населению 12,7 % за тот же период.

Конкуренцию банкам микрофинансовые институты составляют на таких сегментах рынка как рынок потребительского кредитования и кредитования субъектов малого предпринимательства. В 2017 году активизировалась и деятельность МФО по привлечению сбережений. За год сумма средств, предоставленных МФО физическими лицами увеличилась на 26,9 %. Прирост же банковских вкладов населения за текущий год составил 7,4 %. Приток средств физических лиц в МФО происходит на фоне снижения ставок по депозитам кредитных организаций. Средневзвешенная ставка по банковским депозитам физических лиц (до 1 года), кроме «до востребования», снизилась за 2017 г. на 1,2 п.п., до 6,1 %. [34]

Рынок переводов и платежей является очень неоднородным и высокосегментированным, что затрудняет оценку конкуренции. В проведенном Банком России исследовании конкуренции на финансовом рынке выделены следующие сегменты рынка, для каждого из которых характерные свои особенности:

1. межбанковские переводы;

2. переводы физических лиц со своих банковских счетов;

3. переводы денежных средств без открытия банковского счета;

4. переводы с использованием кредитных и дебетовых карт;

5. переводы электронных денежных средств. [14, с. 125]

В сегменте межбанковских переводов и переводов физических лиц со своих банковских счетов доминирует Сбербанк с долей 78 % и 88 % соответственно. Сегмент переводов денежных средств без открытия банковского счета представляет собой классическую олигополию с тремя лидерами — ПС «Золотая Корона», ПС «Вестерн Юнион» и ПС «CONTACT».

В сегменте переводов электронных денежных средств конкуренцию банкам составляют ЭПС, которые в силу регуляторных требований зарегистрированы в форме небанковской кредитной организации или банка. Лидером является система «КИВИ» (КИВИ Банк (АО)).

Следует отметить еще одну тенденцию. Развитие финансовых технологий привело к появлению новых моделей предоставления финансовых услуг: краудфандинг, краудинвестинг, робоэдвайзинг, равноправное (одноранговое) кредитование по модели peer-to-peer (P2P) и др.

Финансовую услугу можно получить не в банке, а воспользовавшись, например, мобильным приложением.

Появляются новые поставщики традиционно банковских услуг — ФинТех компании. В этих условиях банкиры считают неизбежной потерю доли рынка, которая по разным оценкам может составлять от 20 до 30 %.

Подводя итог, хотелось бы остановиться на двух моментах. Межбанковская конкуренция характеризуется средней интенсивностью и доминированием на различных сегментах одного банка — Сбербанка.

Огромное влияние на финансовый рынок оказывают современные технологии, цифровизация, ведущие к активизации конкуренции банков с новыми поставщиками финансовых услуг.

Проанализировав банковскую систему Российской Федерации, можно выделить основные проблемы, которые существуют в настоящее время.

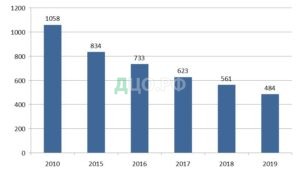

К первой можно отнести сокращение числа кредитных организаций. В первую очередь данная проблема отмечается из-за снижения обеспеченности населения большинства регионов страны банковским обслуживанием, например, по состоянию на 1 января 2017 года в стране насчитывалось 623 действующих кредитных организации, что по сравнению с 2010 годом меньше в 1,7 раз, а по сравнению с 2019 — более чем на 200 штук. На рисунке 10 отражены количественные характеристики кредитных организаций.

Рисунок 10 — Динамика количества коммерческий организаций в РФ в 2010г.-2019г.

Согласно рисунку 10, количество кредитных организаций в период с 2010 по 2019 год сокращается в среднем на 7% в год.

Высокая конкуренция банковской сферы является следующей проблемой. Банки, с которыми конкурируют российские банки, обладают большей долей иностранного капитала, а также они более стабильны на мировом рынке банковских услуг.

Рассчитаем коэффициент концентрации для банковского рынка по объему активов. (таб.9)

Таблица 9- Доли лидеров рынка по величине активов, %[34]

| Банк | 2018 | 2019 | 2020 |

| ПАО «Сбербанк» | 28,7 | 28,6 | 28,9 |

| Банк ВТБ | 11,6 | 12,2 | 11,8 |

| Банк ГПБ | 6,4 | 6,6 | 6,8 |

| ПАО «ВТБ24» | 5 | 4 | 4,5 |

CR 2018 г. = 50,4 % CR 2019 г. = 51,4 % CR 2020г. =52 %

Полученные результаты свидетельствуют о достаточно высокой концентрации рынка. При показателе, превышающем 75 % в США, рынок рассматривался как объект монопольной практики. Прослеживается тенденция к увеличению этого показателя. Таким образом, можем сделать вывод о невысокой интенсивности конкуренции.

На российском рынке доля лидера — Сбербанка — в 2,5 раза выше доли ближайшего конкурента банка ВТБ и уже в 17 раз превышает долю банка ПАО «Промсвязьбанк», замыкающего десятку крупнейших банков по величине активов.

Возрастает и количество услуг банков, условий займов.

Проанализируем по данным Банка России ситуацию с кредитами в нашей стране.

На рисунке 11 отражен объем кредитования.

Рисунок 11 — Объект кредитования, млн. руб. [34]

Итак, можно отметить, что в нашей стране увеличилось число выдаваемых кредитов, на 2031886 млн. руб. по сравнению с 2019 годом.

Проанализируем операции по банковские кредитным картам в таблице 10.

Таблица 10 — Операции с использование кредитных карт, млн. руб. [34]

| Показатель | Всего млн. руб. | Снятие наличных всего млн. руб. | Оплата товаров, мнл. руб. |

| 2020 | 47639,6 | 28087,0 | 19552,6 |

| 2019 | 47845,6 | 27282,5 | 14563,1 |

| 2018 | 38047,2 | 26892,6 | 11154,7 |

Итак, исходя из таблицы видно, темпы роста по оплате товаров превышают темпы роста снятия наличных средств — в 2020 г. по сравнению с 2019 года по оплате товаров увеличились на 41%, в то время, как операции по снятию наличных денежных средств уменьшилось на 4%. Другими совами можно сказать, что операции по обналичиванию денежных средств происходят реже, что является положительной тенденцией.

В нашей стране существуют такие системы Visa и MasterCard, занимающие большую долю банковских.

Существует большой выбор карт по следующим параметрам: платежные системы, валюты счёта, тип карт, дополнительные опции.

Большое внимание уделяется лояльности к клиентам. Для того чтобы увеличить безналичные операции по картам, была внедрена акция «Карты дарят впечатления», суть этой акции в том, чтобы совершались операции по оплате товаров картами банка, при этом имелась возможность выиграть призы. Данная акция пользовалась большим успехом, поэтому представители банка хотят проводить ее чаще.

Поэтому можно сказать, что банковские карты пользуются популярностью у жителей страны.

Так же необходимо отметить, что для потребителей существует и ипотечное кредитование, то есть выдача кредита осуществляется на покупку жилья. Однако данный вид кредитования необходимо является отдельным сегментом.

Следующей проблемой является неплатежеспособность населения.

В настоящее время кредитование физических лиц замедлились из-за того, что Центральный банк предъявляет ужесточенные требования для регулирования кредитования. Отметим, что объемы вкладов возрастают, но как основной проблемой является ставки по вкладам, которые в настоящее время достаточно низкая.

При этом государственные банки заработали рекордную прибыль, а Центробанк продвигает разнообразные проекты для того, чтобы составить конкуренцию малых и средних банков. Поэтому можно сказать, что за 2019 год цикл снижения ставок Центральным банком стал серьезным взрывом для банкиров.

Необходимо отметить, по итогам 2019 года ряд показателей деятельности банков возросли без влияния валютной переоценки. Вследствие ужесточения регулирования кредитования Центральным банком, розничных кредитов и проблемы российской экономики, рост важных показателей для банков снизился по сравнению с 2018 годом. Так по данным Банка России, за 2019 год активы банков возросли на 5,2%, кредиты физических лиц – 18%, предприятий – 4,5%, что отражено на рисунке 12.

Рисунок 12 — Сравнение возрастания объемов кредитования по данным Центрального (%)

Не смотря на то, что кредитование в данный период активно развивалось, произошел рост объема просроченной задолженности. (см. рис. 13)

Рисунок 13 — Просроченная кредиторская задолженность потребителей коммерческих банков, млрд. руб.

Отметим, что долг по кредитования с 2014 года возрос на 60%. Это можно объяснить кризисной ситуацией в стране в 2015 году, когда заметен наибольший скачек просроченной задолженности.

На рисунке 8 отобразим динамику просроченной задолженности потребителей коммерческих банков в процентах. (Рис.14)

Рисунок 14 — Динамика просроченной задолженности потребителей коммерческих банков, %

Итак, средняя просроченная задолженность россиян составила 13,3 тыс. рублей, что в целом составляет 748,6 млрд. руб. в 2019 году. При этом хочется отметить, что данный показатель снижается, что отражает повышение финансовой грамотности населения и снижение объемов кредитов, по которым заемщик не может вернуть долг.

Кризисные ситуации в экономике привели к росту долговой нагрузке у заемщиков и увеличению объема просроченной задолженности.

Еще одной отрицательной тенденцией является развитие деятельности небанковских структур, что отражается в:

1. возрастании количества микрофинансовых организаций;

2. увеличении масштабов деятельности ломбардов;

3. развитии краудфандинга и p2p-кредитования.

По мере снижения доступности банковских потребительских кредитов увеличилось и количество микрозаймов в ломбардах по состоянию на 2018-2019 год — достигнув 29, 4 млрд. руб. Другими словами, объем займов в ломбардах увеличился на 40%. Кроме этого, требования к микрофинансовым организациям стали жестче и количество клиентов них уменьшилось, что говорит о направленности последних в ломбарды.

Кроме того, сейчас нельзя не отметить особенности функционирования субъектов банковской сферы в условиях пандемии Covid-19, затронувшей все аспекты развития национальной и мировой экономики.

Таким образом, анализ позволил выявить следующие основные проблемы современного банковского сектора:

1. сокращение числа кредитных организаций;

2. недостаточная вовлеченность банковской системы в инвестиционный процесс;

3. ограниченность промышленных предприятий по привлечению средств банковской системы при реализации задач обновления основных производственных фондов;

4. высокая конкуренция в банковской сфере;

5. неплатежеспособность;

6. деятельность субъектов банковской сферы в условиях пандемии Covid-19.

3.2 Источники конкурентоспособности ПАО «Сбербанк» в условиях цифровой трансформации рынка банковских услуг

Банковская индустрия сильно изменилась за последние годы и продолжает трансформироваться, основным направлением при этом стала цифровизация, поэтому насыщенность рынка информационными инструментами и технологиями плотно укоренилась.

Итак, основными тенденциями в банковской сфере вплоть до 2030 года станет персонализация с использованием искусственного интеллекта, то есть взаимодействие с клиентами будет происходить с помощью голосовых помощников и биометрии. На сегодняшний день уже формируется цифровые платформы, которые предлагают различные сервисы сторонних провайдеров, при этом значительную роль будут играть вопросы уверенности пользователям защищенности своих данных и их целевого использования, система кибербезопасности, то есть защиту данных будет осуществлять именно искусственный интеллект.

Большая часть россиян пользуются мобильным интернет — банкингом, переводят денежные средства, оплачивают услуги или просто консультируются через онлайн-платформы. Кроме оказания стандартных банковских услуг через интернет, банки формируют и другие услуги, например, Сбербанк, в экосистему которого входят сервис по поиску врачей DocDoc, агрегатор такси «Ситимобил», онлайн-кинотеатр Okko, «Сбереаптека», «Сбердоставка» и др.

Банк «Тинькофф» так же выстроил собственную экосистему, которая направлена на life-style banking, дарит потребителям эмоции, развивается система «Tinkoff.travel».

Это свидетельствует об изменении и характере конкуренции, то есть крупные организации могут конкурировать на эффекте масштаба, а остальные – выделяются за счет новых клиентских ниш.

Блокчейн, например, не стал массовым рыночным решением, а множество проектов не окупили инвестиции в них. На ближайшие годы технология останется скорее нишевым решением, чем повсеместно используемым.

Кроме того, сейчас нельзя не отметить особенности функционирования субъектов банковской сферы в условиях пандемии Covid-19, затронувшей все аспекты развития национальной и мировой экономики.

Снижение деловой активности экономики привело к снижению в начале 2020 года ВВП страны на 8, 5% , вследствие этого пандемия отразила слабые места в экономике и финансовой системе, что поразило собой развитие теневого сектора экономики. Предприятия перестали выводить деньги в наличные, что увеличивает количество теневых операций, приведет к снижению прозрачности финансовых операций, а также это отразится и на кредитных организациях, которые повлекут сложности в объективной оценке рисков при финансировании.

Уже идет процесс превращения банков в сервисные компании, в которых финансовые услуги являются основными, но не единственными. Многие банки активно предлагают своим и чужим клиентам юридические, бухгалтерские, налоговые, страховые, документарные, туристические, телекоммуникационные, брокерские, государственные услуги и т.п. Для банков это источник дополнительных комиссий и клиентов. Особенно продвинулись в данном направлении АО «Тинькофф Банк» и ПАО «Сбербанк».

Так же одним из приоритетных направлений является применение интелектуализированных вычислительных программ, то есть программы на основании интеграции роботов и машинного обучения, например, BPM-система, которая направлена на управление деловыми процессами.

Для банковской сферы так же важны специалисты, которые имеют знания в области цифровых трансформаций, например, экономист и навыками программиста, следовательно, персонал «омолаживается».

Так же изменяются и системы управления, в том числе, внедряются новые программы развития персонала, в том числе, система адаптации, карьерный рост, а так же изменяется система управления банками- иерархическая модель.

Таким образом, можно сказать, что банковская сфера нацелена на полный переход к цифровизации, в том числе это касается как:

1. продуктовых инноваций — анализ большого количества данных, машинное обучение, углубленная аналитика, искусственный интеллект, даёт возможность совершать операции без посредников;

2. процессной инновации — сокращение затрат и ускорения банковских операций;

3. инновация в бизнес-модели — создание экосистемы, развития партнерских отношений, формирование новых моделей и направлений в бизнесе переход от классического формата к цифровой экосистеме.

Таким образом, трансформация и переход к цифровым технологиям в банковской сфере подразумевает собой постепенный переход к приоритетным онлайн-услугам, но все, же они не заменят полностью очное посещение банков. При этом отрицательным моментом является сокращение персонала, сбои в искусственных интеллектах и программах, так что без человеческой помощи все же обойтись нельзя.

При помощи взаимодействия разных программ поддержки населения, а также отраслей хозяйства и хозяйствующих субъектов дало возможность приобрести кредит на более выгодных условиях, большему количеству людей, а также при этом происходило взаимодействие контроля государства.

Банк ПАО «Сбербанк» должен иметь:

1. информацию о клиентах, в унифицированном виде;

2. она должна быть собрана с разных банков. Это должно производить кредитное бюро. Также оно должна осуществлять сбор любой информации, которая связана с кредитом, банками, а также классифицировать ее;

3. достоверную классификацию- то есть информацию о добросовестных и недобросовестных заемщиках. Это даст возможность уменьшить невозврат кредита, выдавать дешевые кредиты, при этом увеличить их количество, следовательно, и прибыль;

4. уменьшить адаптацию клиентов в филиале, то есть в каждом филиале должна выстроиться похожая система, что вызовет у клиентов положительные эмоции и доверие.

По решению вышеописанных фактов необходимо применять платформу Deductor. В данной системе создается консолидированная информация о заемщиках. Благодаря данной системе можно поставить на поток кредитование.

Возможно, внедрить новую технологию предкредитной обработки заявок и принятия решений по розничным кредитным продуктам под названием «Кредитная фабрика».

Основными преимуществами данной технологии являются:

1. налажено взаимодействие с внешними источниками информации, что позволяет лучше оценить заемщика при минимизации трудозатрат;

2. решение по заявкам принимается автоматически в 75 % случаев;

3. сокращение среднего времени принятия решений до 1-2 дней;

4. уровень одобрения 65-70 %;

5. качество формируемого кредитного портфеля является высоким.

Также следует отметить, что выполнение мероприятий, которые осуществляются подразделения по управлению рисками и контролю, в некотором смысле противоречат деятельности основных доходу образующих подразделений банка, по причине того, что требует затрат, которые приносят небольшую прибыль по этой причине, в большинстве банках банков отсутствует управление рисками.

Для всестороннего и более обширного анализа предпочтительно использовать оба вышеописанных показателей в равных пропорциях, помимо этого, отбор основных параметров происходит с учетом оценки, интересов, пожеланий наиболее заинтересованных в этом сторон.

Одним из ключевых изменений карты стало включение в нее риска кибербезопасности. В дополнение к вопросам, связанным с непрерывностью работы информационной инфраструктуры, комитет теперь рассматривает ключевые метрики киберзащиты, а также статус мероприятий по ее развитию. Благодаря эффективным методам киберзащиты в 2020 году в Компании не произошло Деятельность комитета по управлению рисками в 2020 году ни одного значимого инцидента в этой области. Особенностью мониторинга ключевых рисков в 2020 году стало рассмотрение риска распространения новой коронавирусной инфекции. Всплеск заболеваемости COVID19 оказал влияние практически на все процессы Компании, увеличивая вероятность наступления присущих им рисков. В связи с этим комитет держит под постоянным контролем вопросы управления рисками, связанными с пандемией COVID-19. Благодаря выполнению комплекса соответствующих мероприятий Компании удалось избежать остановки производства и нарушения непрерывности значимых бизнес- процессов. Наряду с киберрисками и рисками распространения COVID-19 комитет в 2020 году уделял особое внимание климатическим рискам. В 2021 году комитет продолжит мониторинг использования риск-ориентированного подхода при реализации Климатической стратегии ПАО «Сбербанк». Кроме того, риски рассматривались во взаимосвязи с исполнением стратегии Компании – осуществлялся регулярный мониторинг рисков в контексте их негативного влияния на достижение стратегических целей.

Итак, вышеописанные рекомендации положительно отразятся на деятельности банка, и повысит его конкурентные преимущества.

ЗАКЛЮЧЕНИЕ

Финансовый посредник занимается накоплением денежных средств одних клиентов и предоставлением долговых обязательств для других потребителей.

На сегодняшний день наиболее популярными финансовыми посредниками являются коммерческие банки, страховые организации, инвестиционные фонды.

В работе были рассмотрены методы основные функции коммерческого банка, которыми являются консультирование, предоставление кредита и депозитов и другие.

Так же были исследованы основные формы взаимодействия с банка и финансовых посредников, например, их сотрудничество реализуется посредством расчетов (систем расчетов), контроля головного офиса над малыми структурными подразделениями и др.

ПАО «Сбербанк» – крупнейшая в России многопрофильная финансовая структура, успешно развивающая коммерческий банковский, инвестиционный и частный банковский бизнес, а также лизинг и управление активами. В результате анализа активов и пассивов наблюдается темп роста активов ПАО «Сбербанк». В 2020 году по сравнению с 2019 годом активы банка выросли на 6056 млрд. руб. или на 20,21% и на конец 2020 года составили 36016 млрд. руб. Главным образом, рост активов связан с увеличением кредитного портфеля, положительная динамика по которому наблюдалась с середины 2020 года, и портфеля ценных бумаг, а также с влиянием переоценки валютных активов в течение года. Ежегодный рост активов банка свидетельствует о положительной тенденции.

Исходя из проведенного анализа, наблюдается рост прибыли ПАО «Сбербанк»: в 2019 году на 63 млрд. рублей по отношению к 2018 году, но снижение в 2020 году на 84,7 млрд. рублей по отношению к 2019 году.

Согласно данным годового отчета Сбербанка за 2020 г., в группе в целом работало 285 555 сотрудников, что на 2,6%, или 7 390 человек, больше чем в первом квартале 2021 г. По словам главы Сбербанка Германа Грефа на выступлении на открытой лекции в «Ельцин центре» в Екатеринбурге, был запущен процесс массовой роботизации и оптимизации бизнес-процессов. В связи с этим количество сотрудников будет уменьшаться и в дальнейшем.

Все же в банке существуют проблемы потребительского кредитования, которые заключаются в увеличении просроченной задолженности в 0,37% в 2020 году за аналогичный период прошлого года.

Так же был проанализирован и контроль кредитного риска, который заключается в страховании жизни клиентов, создании резервов. Депозитная политика реализуется в рамках законодательства и направлена на привлечение денежных средств вкладчиков, которыми являются физические и юридические лица.

Ключевым этапом исследования стала оценка эффективности организации работы службы внутреннего контроля ПАО «Сбербанк».

В ходе работы выявлены следующие недостатки, не выявленные в ходе проведения плановых проверок:

1. порядок формирования резервов является не актуальным;

2. внутренний регламент «Регламент формирования отчётности и предоставления отчётности в Банк России» содержит ссылку на утративший силу действия нормативный документ Банка России, также регламент не учитывает порядок формирования отчётной формы;

3. положения о службе информационной безопасности банка, требуют актуализации, так как в них не предусмотрены функции и должностные обязанности в части формирования и предоставления в Банк России ряда отчетных форм.

Анализ деятельности отечественной банковской системы в современных условиях показал: основным проблемам ее развития следует отнести: сокращение кредитных организаций, снижение платежеспособности населения, высокий процент невыплаты кредитов, пандемия Covid-19.

Так же при анализе конкуренции было выявлено, что в банковском рынке лидирующее положение занимает ПАО «Сбербанк». При этом услуги так же конкурируют между собой, например, кредитование, вклады, переводы, возникновение новых моделей предоставления услуг.

Изменения в банковской сфере касаются использования искусственного интеллекта, развитие в собственных экосистем банков, развитие теневого сектора из-за снижения деловой активности экономики, развитие большего сектора услуг, в том числе бухгалтерские, налоговые, страховые и сопутствующих услуг, например, доставка, аптека, кино. Так же приоритетными направления является «изменение» персонала – внедрение новых должностей и обучение, которое направлено на информационные технологии.

Вышеописанные трансформации окажут положительное влияние на деятельность банков, в том числе выстроят круглосуточную поддержку клиентов, индивидуальный сервис обслуживания, расширение количества услуг.

В целом можно сказать, что трансформация банковских услуг направлена на переход к цифровизации, это касается новых продуктов, бизнес — моделей и процессных инноваций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Инструкция Банка России от 30.05.2014 N 153-И (ред. от 02.02.2021) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

2 Положение Банка России от 16.12.2003 № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

3 Аганбегян, А. Г. Финансы, бюджет и банки в новой России / А.Г. Аганбегян. – Москва : Издательский дом «Дело» РАНХиГС, 2019. – 400 с.

4 Алексеева, Д. Г. Банковское кредитование: учебник и практикум для бакалавриата и магистратуры / Д. Г. Алексеева, С. В. Пыхтин. — Москва: Издательство Юрайт, 2018. — 128 с.

5 Архипова С.В., Аблялимов Д.У. Использование информационных технологий в финансовой деятельности // Наука среди нас. 2018. № 1 (5). С. 202-207.

6 Балакин С. Перспективы и направления развития банковской деятельности / С. Балакин // Проблемы теории и практики управления. – 2016г. – № 8 – С. 123

7 Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. — М.: Банковское дело в 2 ч. Часть 1: учебник для вузов / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева; под редакцией Н. Н. Мартыненко. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — С. 57.

8 Бахарева А.А. Перспективы развития банковского сектора в условиях внедрения современных финансовых технологий // Символ науки. 2017. № 1. С. 12-14.

9 Вайн, С. Оптимизация ресурсов современного банка / Саймон Вайн. – 2-е изд., доп. и перераб. – Москва : Альпина Паблишер, 2020. – 196 с.

10 Гордиенко А.В. К вопросу о формировании службы внутреннего контроля» / Деньги и кредит. – 2018. – № 7. – 53 с.

11 Ефимова Л.Г. Банковское право. Банковская система Российской Федерации: учебное пособие / под ред. Л. Г. Ефимова. – М.: Статут. – 2018. – 13 с.

12 Жуков Е.Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. – М.:Нити-Дана. – 2016. – 704 c.

13 Зингаревич М. Организация внутреннего контроля в банках / Финансовый бизнес. – 2016. №8. – 47 с.

14 Зиниша О.С. Проблемы и перспективы современной банковской системы России / О.С. Зиниша, Е.С. Жигалко, И.И. Каленов // Экономика и социум. – 2017 – № 1

15 Иванова Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. – М.: КноРус. – 2018 – 304 c.

16 Илышева, Н. Н. Анализ в управлении финансовым состоянием коммерческой организации : монография / Н. Н. Илышева, С. И. Крылов. – 2-е изд., с изм. – Москва : Финансы и Статистика, 2021. – 244 с.

17 Илышева, Н. Н. Анализ финансовой отчетности : учебник / Н. Н. Илышева, С. И. Крылов. – Москва : Финансы и Статистика, 2021. – 370 с.

18 Кредитные отношения в современной экономике: монография / под. Ред. О.И. Лаврушиной, Е.В. Травкиной. – Издательство КноРус. – 2020. – 353 с.

19 Кузнецова Е. А. Основные операции коммерческих банков/ Е. А. Кузнецова — М.: Экономистъ, 2017. — 344 с.

20 Лапуста, М.Г. Современный финансово-кредитный словарь/Под общ. ред. М.Г. Лапусты, П.С. Никольского. -М.: ИНФРА-М, 2017. – 697с.

21 Лескина О.Н. Проблемы банковской системы России на современном этапе / О.Н. Лескина, К.А. Анисимова, А.А. Слепухина // Актуальные проблемы гуманитарных и естественных наук. 2017 № 1 – С. 121-124.

22 Льянова, Л. М. Анализ состояния и развития рынка банковского кредитования населения в РФ на современном этапе / Л. М. Льянова. — Текст : непосредственный // Вопросы экономики и управления. — 2018. — № 5 (16). — С. 17-21.

23 Маркарьян, Э. А. Финансовый анализ: Учеб. пособие/Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. -3-е изд. перераб. и доп. -М.: ИД ФБК-ПРЕСС, 2018. -224 с.

24 Никулина О.В., Печенин К.К. Создание и внедрение финансовых инноваций в банковскую деятельность (на примере ПАО «Сбербанк») // Экономика устойчивого развития. 2016. № 1 (25). С. 283-293.

25 Осиповская, А. В. Особенности конкуренции на российском рынке банковских услуг / А. В. Осиповская. — Текст : непосредственный // Молодой ученый. — 2018. — № 51 (237). — С. 259-262.

26 Подлинных, Д. А. Финансовое посредничество в России: кризисный период / Д. А. Подлинных. — Текст : непосредственный // Молодой ученый. — 2015. — № 12 (92). — С. 475-478.

27 Рубцов Б.Б., Анненская Н.Е. Влияние информационных технологий на качество современного финансового рынка // Банковские услуги. 2017. № 12. С. 14-23.

28 Садвокасова К.Ж., Блохина Т.К., Кучукова Н.К., Есымханова З.К., Алпысбаева А.К., Ниязбекова Ш.У. ФИНАНСОВЫЕ РЫНКИ И ПОСРЕДНИКИ (УЧЕБНОЕ ПОСОБИЕ) // Научное обозрение. Реферативный журнал. – 2016. – № 5. – С. 128-128

29 Семенова, Н.М. Финансовые ресурсы как ограничение устойчивого быстрого роста фирмы / Н.М. Семенова — Управление экономическими системами: электронный научный журнал. 2019. № 5 (77). С. 31.

30 Симеонова, Е.А. Вопросы управления финансовыми ресурсами/ Вектор экономики. 2018. № 1. С. 9.

31 Сироткин, С. А. Финансовый менеджмент: учебник / С.А. Сироткин, Н.Р. Кельчевская. — М.: НИЦ ИНФРА-М, 2018. — 293 с. Усенко, А.М. Финансовые ресурсы как объект финансовых отношений коммерческих организаций / А.М. Усенко / Финансовые исследования. 2018. № 2 (47). С. 123-127.

32 Стихиляс И.В. Деньги. Кредит. Банки: учебное пособие / И.В.Стихиляс, Т.Г. Туманова, А.С. Теряева. – Москва: Проспект, 2016 – 183 с.

33 Суровнева К.А. Роль Центрального банка РФ в обеспечении устойчивости банковской системы / К.А. Суровнева, Н.В. Сухорукова // RJOAS. – 2017 – № 1 – С. 4-9.

34 Филатова, Т. В. Финансовый менеджмент: Учебное пособие / Филатова Т.В. — М.: ИНФРА-М Издательский Дом, 2017. — 236 с.

35 Официальный сайт ЦБ РФ [Эле ктронный ре сурс] – URL: http://www.cbr.ru

36 Эле ктронно-библиоте чна я систе ма «Ла нь» [Эле ктронный ре сурс]. – Ре жим доступа : http://e .la nbook.com

37 Эле ктронно-библиоте чна я систе ма PRbooks [Эле ктронный ре сурс]. – Ре жим доступа : http://www.iprbookshop.ru/pe rsona l-login.htm

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.