1 2

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БАНКОВСКОЙ СИСТЕМЫ РОССИИ

1.1. Сущность и функции банковской системы

1.2. Структура банковской системы России и характеристика ее элементов

1.3. Подходы к регулированию банковской системы России

2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ И ОСОБЕННОСТЕЙ РАЗВИТИЯ В БАНКОВСКОЙ СИСТЕМЫ РОССИИ

2.1. Оценка состояния банковской системы России на современном этапе

2.2. Деятельность Банка России по регулированию банковской системы

2.3. Проблемы развития банковской системы в условиях ее трансформации

3. НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

3.1. Тенденции развития банковской системы России

3.2. Рекомендации по развитию банковской системы и банковского сектора на 2019-2021 годы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что любая банковская система отражает состояние экономики соответствующего государства. Мощь и эффективность национальной экономики, как правило, связана, в том числе, с масштабностью деятельности и эффективностью банковской системы. Именно поэтому в ведущих экономических державах мира и наиболее развитых его регионах локализована основная мировая банковская деятельность.

Финансово-кредитные институты являются необходимой базой современной экономики государства. Основную роль в кредитно-финансовых институтах играют банки и банковский сектор в целом. Действительная основа банковских учреждений оказывается неопределенной, потому что их деятельность очень многообразна.

Численность крупнейших банков в той или иной стране связана с мощностью национальной экономики и её местом в мировом хозяйстве. В прошлом столетии на мировом рынке банковских услуг безраздельно господствовали кредитные учреждения Западной Европы, США и Японии. По мере того, как центр мировой экономики стал смещаться в Азию, прежде всего, в Китай, количество банков из США, Западной Европы и Японии в выборке 1000 крупнейших мировых банков стало снижаться. При этом прогнозируется, что доля банков из этих стран будет уменьшаться и далее, но они по-прежнему ещё долгое время будут оставаться влиятельными игроками на мировом рынке банковских услуг.

Банковская система современной России имеет совсем небольшую историю развития, которая ещё и накладывается на недостаточную финансовую грамотность и пост-советский финансовый менталитет большинства граждан, ввиду чего масштабный теневой сектор экономики обслуживается значительным объёмом наличных денег, никак не отражаемым на банковских счетах. За последние двадцать лет банковская система России существенно изменилась в своей структуре, что обусловлено рядом тенденций естественным образом сказавшихся на экономике страны. В связи с чем, важно понимать какова роль банков для экономики страны на современном этапе.

Цель написания выпускной квалификационной работы заключается в рассмотрении сущности и направлений развития банковской системы России.

В рамках выпускной квалификационной работы необходимо решить следующие задачи:

- проанализировать сущность, элементы и принципы работы банковской системы России;

- выявить роль и значение коммерческих банков в банковской системе;

- проанализировать современное состояние и особенности развития коммерческих банков в банковской системе Российской Федерации;

- выявить проблемы развития банковской системы и пути их решения;

Объектом исследования выступает банковская система России, предметом исследования является механизм функционирования коммерческих банков в банковской системе Российской Федерации.

В работе применялись общие методы исследования – системный подход, сопоставительный, экономический анализ, статистические группировки.

Теоретической базой исследования послужили нормативно-правовые акты; статистические данные, опубликованные Центральным банком Российской Федерации; показатели международных банковских организаций; научно-методическая литература по теории денег, кредита и банковского дела. В качестве методической базы данного исследования были выбраны различные научные труды и монографии отечественных авторов, таких как О.И. Лаврушин, Е.Ф. Жуков, И.М. Александров, Т.П. Николаева, Н.И. Куликов, а так же материалы, публикуемые в сети Интернет.

Выпускная квалификационная работа состоит из трех разделов. В первом разделе рассматриваются сущность и элементы банковской системы России, сущность коммерческих банков и особенности их деятельности, виды коммерческих банков. Во втором разделе описываются функции и принципы организации банковской системы и основные факторы, которые влияют на развитие банковской системы Российской Федерации, анализируются показатели работы коммерческих банков страны, в третьем разделе выявляются направления развития банковской системы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БАНКОВСКОЙ СИСТЕМЫ РОССИИ

1.1. Сущность и функции банковской системы

Банковская система представляет собой совокупность национальных банков и кредитных организаций, которые функционируют в рамках единого денежно-кредитного механизма.

Развитие и появление банков берет свое начало с древних времен. Слово «банк» происходит от итальянского «banco» и значит «стол». Предшественниками банков были средневековые менялы – представители денежно–торгового капитала; они воспринимали валютные вклады у негоциантов и специализировались на обмене средств разных городов и государств. С течением времени менялы стали применять эти вклады, также свои деньги для выдачи займов и получения процентов, что означало перевоплощение менял в банкиров.

Для осуществления безналичных расчетов между своими клиентами-негоциантами купеческие гильдии в XVI – XVII вв. сделали особые жиробанки. Это было в таковых городах как Венеция, Милан, Амстердам, Генуа, Гамбург и Нюрнберг. Вели расчеты жиробанки между своими клиентами в особых валютных единицах. Валютные единицы были выражены в определенных весовых количествах металлов. Жиробанки предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям свои существующие вольные деньги[1].

В XVI в. в Великобритании образовалась капиталистическая кредитно-финансовая отрасли, при этом банкиры вышли из среды или золотых дел мастеров (к примеру, пионер банкирского промысла в столице Великобритании – Чайльд), или негоциантов (ряд провинциальных британских банкиров сначала были продавцами мануфактурой и иными продуктами). В 1694 году был учрежден 1-ый акционерный банк, названный Британский и конкретно он получил от кабинета министров право выпуска банкнот.

Банковская система – совокупность различных видов финансовых организаций, действующих в границах всеобщего денежно-кредитного механизма. Содержит в себе Центральный Банк России, линейку финансовых учреждений и остальных кредитно-расчетных центров[2].

Интернациональная практика знает несколько типов банковских систем: распределительную централизованную кредитно-финансовую отрасль; рыночную кредитно-финансовую отрасль; кредитно-финансовую систему переходного периода.

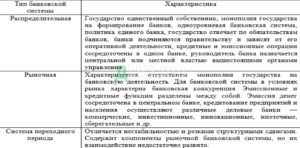

Характеристика данных типов банковских систем представлена в таблице 1.1.

Таблица 1.1. Характеристика типов банковских систем

Финансовые организации России в первый раз стали упоминаться XII – XV вв. В это время уже исполнялись банковские операции, принимались валютные вклады, и выполнялась выдача кредитов под залог. Сделанный в 1733 г. муниципальный ссудный банк, становится исходной стадией развитие кредитно-финансовой отрасли. Этот банк в то время числился муниципальным ломбардом.

В 1817 г. был организован Муниципальный коммерческий банк, который воспринимал вклады и производил так называемые жирорасчеты. Жирорасчеты – это бесплатные переводы другими словами трансферты.

До 1861 г. кредитно-финансовая система России создавала совокупность банков дворянства и форм банкиров. Дворянские банки производили кредитование помещиков под залог их имений, а банкиры – кредитовали индустрия и торговлю. Так же производилась деятельность фондовых бирж. В 1880-е годы сформировались: 44 акционерных банков, а так же 49 их подразделений; 83 обществ обоюдного предоставления кредита; 729 ссудо-сберегательных товариществ; 32 частных кредитно-финансовых учреждений; 232 городских публичных банков.

В 1917 г. личные кредитно-финансовые учреждения и другие кредитные учреждения национализируются, в данном же году делается их объединение с Муниципальным банком. В 1918 г. была всецело ликвидирована деятельность заграничных банков.

В 1924 г. случается организация Внешторгбанка. Внешторгбанк подчинялся Муниципальному банку СССР, он находил решение по вопросам предоставления займов для воплощения внешнеторговых операций, также создавал международные расчеты. Уже к 1925 г. в Российской Федерации существовали Муниципальный банк, Промбанк, Торгбанк, обслуживавших торговлю, и Сельхозбанк, который занимался кредитованием сельхозпроизводства. Так же можно было выделить центральный, и республиканские сельскохозяйственные банки, Центральный банк коммунального хозяйства (Цекомбанк), кооперативные банки (Всекомбанк).

В Российской Федерации к началу 1992 г. действовали 1414 частных кредитно-финансовых учреждений, из которых 767 банков являлись изменением специализированных банков, а 646 – являлись новыми формированиями. В 1994 г. случается полное формирование кредитно-финансовой отрасли. Она включала в себя: 2019 коммерческих банковских учреждений с 4539 филиалами и 414 учреждений по предоставлению займов. На данный момент кредитно-финансовая отрасли – это одна из важных структур рыночной экономики и народного хозяйства.

В государствах с рыночной экономикой сформировалась нижеследующая структура банковской системы:

- Центральный Банк;

- Кредитные организации, включающие в себя: ипотечные кредитные организации, специализированные, инвестиционные, универсальные, сберегательные, инновационные, кредитные организации потребительского кредита, отраслевые и внутрипроизводственные кредитные организации.

Можно выделить следующие принципы организации банковской системы, к которым относятся следующие:

- двухуровневая структура;

- реализация банковского регулирования и надзора Центральным Банком;

- всесторонность деятельности кредитных организаций;

- кoммерческая целенаправленность функционирования кредитных организаций.

Принцип двухурoвневой структуры построения банковской системы осуществляется путем требовательного законодательного классификаций функций Центрального банка и всех остальных кредитных организаций.

Центральный банк, как главенствующий уровень банковской системы, исполняет функции банковского надзора, денежно–кредитного управления и регулирования системой расчетов в стране.

Кредитные организации создают второй, нижний уровень банковской системы России В период исполнения своей деятельности, банки обязаны исполнять все требования Центрального банка Российской Федерации.

Принцип oсуществления банковского регулирования и надзора обретает свое выражение в том, что в Российской Федерации органом банковского регулирования и надзора является Центральный Банк. Помимо Центрального банка надзор за функционированием кредитных организаций ведут и другие государственные органы.

Принцип универсальнoсти российских кредитных организаций обозначает то, что все функционирующие на территории Российской Федерации кредитные организации владеют многофункциональными возможностями, тем самым обладают правом реализовать все предустановленные законодательством и лицензиями Банка России операции: краткосрочные коммерческие и долгосрочные инвестиционные.

Универсальный положение кредитных организаций разрешает понижать риски благодаря диверсификации услуг, ведет комплексное обслуживание организаций, наивысший учет специфики любой категории клиентов при производстве новейших банковских продуктов.

Принцип кoммерческой направленности кредитных организаций предполагает ,что главной целью деятельности кредитных организаций является изволение прибыли.

Следует заметить, что главное назначение Центральных банков разных стран однообразно, но в силу особой оригинальности реформационного этапа в Российской Федерации назначение и права Центрального банка Российской Федерации в сфере регламентирования денежного обращения, ведения денежно-кредитной политики и регламентации денежно-кредитной системы более законодательно конкретизированы и произведен специализированный аппарат для их функционирования[1].

В настоящий период времени кредитная организация оценивается как финансовая организация, концентрирующая свое внимание на непостоянно свободные денежные средства, передает их во временное пользование в виде ссуд, регулирует денежный оборот в России, посредничает в двусторонних расчетах и платежах между предприятиями, организациями или отдельными лицами, осуществляет эмиссию денежных средств. Следовательно, банки — это кредитные организации, которые созданы для привлечения денежных средств, а также размещения их от своего имени и за свой счет на условиях возвратности, платности, срочности.

Функции кредитно-банковской отрасли в экономике состоит в последующем:

— сосредоточения свободных ресурсов и капитала;

— перераспределении этих ресурсов и практически предоставления ресурсов в отрасли экономики в целях убыстрения производства и подержания его непрерывности;

— рационализации валютного оборота.

Передовые банки играют гигантскую роль в перераспределении капитала по сферам и отраслям, разрешают развивать субъекты хозяйствования зависимо от потребностей производства и способствуют структурной перестройке экономики.

Увеличение финансовой роли банков проявляется в расширении сфер их работе. Сейчас кредитно-финансовые учреждения некоторых государств оказывают более 350 видов услуг. Они являются принципиальным звеном рыночной экономики. Банки содействуют переливу капитала из менее действенных отраслей в более действенные. Через банки мобилизуются огромные капиталы, нужные для инвестиций, внедрения нововведений, расширения производства, строительства жилища.

Кредитно-финансовые учреждения, как главной элемент кредитно-финансовой отрасли, содействуют экономии издержек публичного обращения. Это случается методом убыстрение оборота денег, при помощи убыстрения расчетов.

В текущее время расчеты в банках ведутся за считанные секунды. Наличные средства уходят в прошедшее, основное место в расчетах на данный момент занимают электрические средства. Тенденции расширения роли частных кредитно-финансовых учреждений на современном шаге длятся. Для укрепления позиций на рынке банки больше дают услуги несвойственные для частных кредитно-финансовых учреждений. Они больше внедряются в сферу финансового предпринимательства. Этим самым они увеличивают роль банков в функционировании экономики.

1.2. Структура банковской системы России и характеристика ее элементов

Существующая банковская система Российской Федерации создана вследствие преобразования кредитной системы страны, сложившейся в период концентрированной регламентной экономики. Кредитные организации в России формируются и функционируют на основании Федерального закона от 02.12.1990 N 395–1 «О банках и банковской деятельности», в котором прописано определение кредитных организаций, перечислены виды банковских операций и сделок, а также выявлен порядок формирования, ликвидации и регулирования деятельности кредитных организаций.

Банковская система России сформирована Центральным банком и кредитными организациями, также в нее входят филиалы и представительства иностранных банков[3].

Центральный банк это основное звено денежно-кредитной системы, основной регулятор объема денежной массы в обращении и обменного курса национальной денежной единицы, наделенный монопольным правом выпуска и эмиссии банкнот и монет и регулирования деятельности кредитных организаций, а также их кредитования.

Рисунок 1.1. Уровни банковской системы России

Статус, задачи, функции, полномочия, принципы организации и деятельности Банка России как публично-правовой организации закреплены в Конституции РФ, федеральном законе «О Центральном банке Российской Федерации (Банке России)» и других Федеральных законах[4].

Прописано, что целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие финансового рынка Российской Федерации;

- обеспечение стабильности финансового рынка Российской Федерации[5].

Более явно сущность Центрального банка раскрывается в выполняемых им функциях. В нормативных документах установлено 18 функций Центрального банка, эти функции затрагивают вопросы реализации денежно-кредитной политики, эмиссии национальной денежной единицы, управления золотовалютными резервами, курсообразования, валютного регулирования и другие.

Функции Центрального банка определены в первой части исследования, сравним их с функциями центральных банков других государств. Для сравнения особенностей реализации функций центральными банками разных стран сведем наиболее важные из них в таблицу 1.2.

Независимо от временного промежутка, в котором образовался тот или иной Центральный банк любой ведущей страны, они все имеют практически идентичный перечень функций, проверенный временем и доказавший свою необходимость. Денежно-кредитную политику реализуют все ЦБ выбранных стран: по сути – это их важнейшая функция.

Таблица1.2. Сравнение основных функций центральных банков

Во многих случаях Центральные банки независимы от правительств своих стран, что, безусловно, дает им независимость в ряде вопросов, а так же способствует предотвращению коррупции на верхних уровнях власти.

Одним из элементов банковской системы являются кредитные организации, существующие в форме банков и небанковских кредитных организаций.

Под кредитной организацией можно рассматривать юридическое лицо, которое с целью извлечения прибыли как основной цели своей деятельности на основании лицензии. выданной Центральным банком, имеет право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

К небанковским кредитным организациям относятся кредитные организации, которые имеют право осуществлять отдельные банковские операции из приведенного выше списка. Перечень банковских операций определяется лицензией Центрального банка, обычно они ограничивают организацию в операциях с физическими лицами и иностранной валютой в наличной форме[6].

Помимо указанных ваше банковских операций кредитная организация имеет право осуществлять банковские сделки, полный перечень которых указан в ФЗ «О банках и банковской деятельности».

Иностранный капитал также имеет право присутствовать в банковском секторе через работу иностранных банков, то есть это зарубежные кредитные организации, действующие на территории России через дочерние российские банки. В соответствии с действующим законодательством таким кредитным организациям запрещено открывать филиалы и представительства на территории нашей страны.

Формы и типы лицензий регулируются российским Центральным банком. С 01 января 2018 года начался переходный период в один год, в течение которого банки должны определить, в которой категории они хотят работать: как банки с базисной лицензией либо как банки с универсальной лицензией. Все действующие и ещё не определившиеся банки на данный момент априори признаны «банками с универсальной лицензией». Новая структура банковского сектора обязана сложиться к началу 2019 года.

Так как не все универсальные банки схожи исходя из убеждений разрешенного набора банковских операций, и не все банки с базисной лицензией равны между собой, варианты различных лицензий, которые были перечислены в новой редакции Инструкции № 135-И, выставленные на рисунке 1.2.

Рисунок 1.2 — Виды банковских лицензий, в соответствии с Инструкцией 135-И[7]

Банковская система представляет собой единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции. В настоящее время в отдельную категорию выделяются системно-значимые банки – это кредитные организации из списка ста крупнейших банков по размеру активов и величине привлеченных средств клиентов (привлекшие не менее 5% от всей величины вкладов в регионе)[8].

Трансформация банковской деятельности обусловлена внешними и внутренними факторами.

К внешним факторам относятся: развитие экономики знаний, обострении конкуренции на международных финансовых рынках, увеличении мобильности клиентов; совершенствование информационно-телекоммуникационных технологий; усиление конкуренции между финансовыми и нефинансовыми институтами (последние всё в большей степени вторгаются в банковскую сферу, осуществляя отдельные банковские операции на основе использования своего инновационного потенциала, мобильной связи, терминальных сетей, электронных денег и слабости существующих банковских процедур).

Среди внутренних причин выделяют необходимость ускорения операций с клиентами, оптимизации внутренних процессов по обработке документов, осуществления бухгалтерских операций и сокращения издержек. Эти причины заставляют банки совершенствовать инструменты обработки информации, что позволяет расширить рынки сбыта, увеличить предложение до целого спектра товаров и услуг.

1.3. Подходы к регулированию банковской системы России

В любой национальной экономике одними из наиболее значимых принципов развития являются динамичное функционирование банковской системы, а также ее стабильность и устойчивость. Необходимость организации эффективного банковского надзора обусловлена существенной важностью банковского сектора. Банковский надзор выступает интегральным индикативным компонентом и призван принимать со стороны надзорного органа меры воздействия регулятивного характера в целях устранения неблагоприятных тенденций в деятельности кредитных организаций, а также редактирования и усиления мер, способных обеспечить их положительное развитие.

Банковский надзор в Российской Федерации — это контроль Центробанка за соблюдением банковскими кредитно-финансовыми организациями законодательных и прочих нормативных актов, регулирующих их деятельность.

Главной задачей осуществления банковского надзора является поддержание стабильности отечественной банковской системы и защита интересов ее клиентов, при этом главным регулирующим органом является Центральный банк. За ним законодательно закрепляются следующие функции в данной сфере[9]:

- определять правила бухгалтерского учета и отчетности для российской банковской системы;

- разрабатывать и устанавливать определенные правила проведения банками различных операций;

- организовывать систему рефинансирования кредитных организаций, для которых выступает кредитором последней инстанции;

- осуществлять регистрацию эмиссии ценных бумаг банками;

- надзорная функция за деятельностью банков и банковских групп;

- лицензирование банковской деятельности.

Необходимость регулирования в банковской сфере вызвана в первую очередь проблемой надежности банковской системы. Пристальное внимание государства к банковскому сектору обусловлено самой природой банков и их ролью в экономике.[10].

В качестве приоритетов регулирования банковской сферы выделим следующие:

- предотвращение угрозы банковского кризиса, спровоцированного банкротством системообразующих банков;

- обеспечение надежности и стабильности финансовой системы государства путем поддержания платежеспособности и финансовой устойчивости банков;

- защита агентов финансового рынка от рисков, связанных с проблемами банков[11].

Мегарегулятор рассматривается как форма организации надзорной деятельности за участниками и структурой финансового рынка. реализуемая единым государственным органом.

Сторонники мегарегулирования исходят из того, что в условиях смешения различных видов деятельности на рынке финансовых услуг организация надзора по функциональному признаку (банковская, страховая, инвестиционная деятельность) означает необходимость наличия множественных органов, сферой компетенции которых является надзор за определенной частью бизнеса поднадзорной организации. Это дорого и неэффективно, так как теряется системное видение ситуации на финансовом рынке и это не позволяет оперативно оценивать и реагировать на угрозы его стабильности.

С 2013 года полномочия по осуществлению мегарегулирования банковской, страховой сферы и финансового рынка возложены на Центральный банк. Для реализации данных полномочий в структуре Банка России была создана Служба по финансовым рынкам, которая в дальнейшем была упразднена и ее полномочия были переданы отдельным подразделениям Центрального банка.

Цель деятельности мегарегулятора заключается в обеспечении устойчивости функционирования финансового сектора экономики на микро и макропруденциальных уровнях. К основным задачам деятельности мегарегулятора при этом относятся:

- разработка и осуществление комплексной стратегии работы рынка,

- надзор за деятельностью финансовых групп,

- эффективный макропруденциальный анализ рисков, влияющих на деятельность финансового сектора,

- унификация подходов к надзорному регулированию за сегментами финансового рынка,

- создание антикризисных программ реструктуризации финансового сектора в случае кризиса.[12].

В целях обеспечения надежности и стабильности финансовой системы правительство использует различные инструменты контроля: финансовый мониторинг, требования к обязательным резервам, показатели платёжеспособности и ликвидности, требования к открытости информации и пр. Нелидов П.А. пишет, что главным направлением государственного регулирования выступает банковское регулирование и надзор[13].

В системе надзора выделяют регистрацию и лицензирование организаций, текущий надзор и отзыв лицензий на банковскую деятельность.

В связи с применяемыми инструментами выделяют такие группы методов, как: административные и финансовые, нормативные и исправляющие, стабилизирующие и надзорные. Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты. Финансовые методы позволяют в основном косвенно воздействовать на деятельность банков. Банки Российской Федерации широко применяют нормативный метод путем издания специализированных руководств о положении и организации контроля над их осуществлением. Исправляющие методы реализуются посредством рекомендаций и разъяснительного письма регулятора и дают возможность правильно повлиять на деятельность банков, предлагая более рациональный вариант их формирования.

Текущий надзор за деятельностью финансовых организаций может осуществляться в следующих формах:

— исследования отчетности коммерческих банков, регулярно представляемых в Центральный Банк РФ в определенном порядке;

— непрерывный или частичный контроль над направлениями деятельности представителем государственного регулятора;

— осуществление наружного аудита аудиторской компании (данные о компании и их аудиторское заключение представляются в Центробанк РФ).

Помимо этого, все без исключения кредитные организации должны реализовать текущий и конечный внутренний аудит и надзор через службу внутреннего контроля банка и публиковать подтверждения, заверенные аудиторской компанией, их балансы и отчет о прибылях и потерях[14].

Документарный надзор за работой кредитных организаций представляет собой анализ территориальным учреждением Банка России бухгалтерской, финансовой отчетности о деятельности кредитной организации и включает:

- системный анализ работы кредитной организации, осуществляемый на основании ее бухгалтерского баланса (как головной организации так и филиалов),

- анализ выполнения установленных нормативов и их динамику во времени,

- анализ выполнения других пруденциальных норм и требований, которые установлены Центральным банком, соблюдение которых может быть установлено на основании проверки отчетности банка (например, начисление резерва на возможные потери, достаточность капитала и др.)

В России осуществление документарного надзора основывается на требованиях Базельского комитета.

К задачам осуществления документарного надзора относится:

- анализ уровня рисков кредитной организации и их сравнение по группам однородных банков,

- анализ соблюдения банком пруденциальных норм и требований,

- сбор сведений для распределения надзорной деятельности и осуществления инспекционных проверок.

Элементы документарного надзора за деятельностью кредитных организаций представлены на рисунке 1.3.

Рисунок 1.3. Элементы документарного надзора за деятельностью кредитных организаций

Реализация документарного надзора начинается со сбора информации о соблюдении банком требований регулятора, при этом Центральный банк аккумулирует всю информацию в электронного виде для осуществления комплексного анализа в автоматическом режиме.

Главная цель проверки при документальном надзоре заключается в выявлении необходимости использования мер воздействия. При этом сбор информации включает в себя:

- сбор необходимой информации и ее хранение,

- расчет соответствующих коэффициентов для проверки соблюдения надзорных требований и оценка их отклонения от норматива,

- сравнение полученных результатов со средними по группам однородных банков,

- структурный анализ с применением стресс-тестирования и систем раненого предупреждения с целью разработки прогноза изменения финансового положения банка и возможности соблюдения им установленных требований.

Как правило в Центральный банк предоставляются следующие данные:

- информация по составу и качеству капитала, его достаточность, рентабельность,

- показатели ликвидности, в том числе структура и динамика ликвидных активов,

- качество активов банка, их концентрация, созданные резервы,

- состав обязательств,

- состав доходов и расходов, доходность,

- виды рисков и системы управления ими,

- данные о руководителях кредитной организации и разработанные системы внутреннего контроля банка.

Данная информация характеризуется как качественных так и количественным составом и содержится в различных формах отчетности банка, он направляется в надзорный орган ежемесячно, ежеквартально или ежегодно, возможно предоставление по мере происходящих изменений. В случае необходимости центральный банк запрашивает дополнительную информацию для рассмотрения.

Для оценки устойчивости банков при проведении документарного надзора регулятор использует два подхода, представленные на рисунке 2:

- простой, при котором рассматриваются показатели бухгалтерского баланса, отчета о финансовых результатах и другие отчетные формы документов и делается вывод о положении банка по отношению к группе однородных и выполнение нормативов,

- продвинутый, предполагает использование методов эконометрического анализа для присвоения рейтинга банку и оценки вероятности дефолта.

При приближении к вершине пирамиды возрастает и сложность применяемых подходов. Чем выше качество исходных данных, тем выше регулятор может подняться к вершине пирамиды.

Рисунок 1.4. Пирамида изменения сложности используемых подходов к осуществлению документарного надзора

При использовании документарного надзора проводится анализ прежде всего количественных показателей, а вот качественные параметры анализирует в первую очередь при осуществлении инспекторских проверок.

В условиях меняющейся экономической среды в результате влияния цифровых технологий и нестабильности экономического развития государств основополагающими факторами становятся построение новых стратегий, более эффективная организация банковской деятельности. Одной из новых введений можно назвать консультативный надзор, так как все привыкли ассоциировать надзор в банковской сферой в основном с методом запрета, это доказывает предыдущий параграф данного реферата.

Консультативный надзор — это режим, при котором можно на ранней стадии выявить проблемы с которыми сталкиваются собственники банков и разработать эффективный план их решения в представленных условиях. Переход в режим сотрудничества, помощи и взаимодействия с банком возможно лишь в том случае, если банк готов предоставлять достоверную и полную информацию о себе. Потому что инструменты консультативного надзора основываются именно на внутренних процедурах банка: внутреннее стресс-тестирование, внутренние процедуры оценки достаточности капитала, управления рисками. Также следует отметить, что когда банки уже нарушают законодательство или какие — либо предписания, то вместо мер воздействия последует консультирование и поиск самого оптимального выхода из сложившейся ситуации.

С переходом на консультативный надзор нужно четко разделять, где консультационный надзор, а где — пруденциальный. Банк России уже использует элементы консультационного надзора. Но сейчас поставлена задача сформировать его полноценную концепцию, чтобы были понятны границы поведенческого надзора, логика его взаимодействия с пруденциальным надзором, с надзором общего характера, чтобы обеспечить их максимальную синергию и одновременно отсутствие дублирования для финансовых компаний.

2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ И ОСОБЕННОСТЕЙ РАЗВИТИЯ В БАНКОВСКОЙ СИСТЕМЫ РОССИИ

2.1. Оценка состояния банковской системы России на современном этапе

Оценим размеры банковского сектора Российской Федерации. Так сложилось, что в России именно через банковский рынок осуществляется перераспределение большей части ресурсов, отсюда и огромный интерес к его современному состоянию. Уже достаточно долгое время идет сокращение количества действующих кредитных организаций (см.рисунок 2.1).

По данным рисунка 2.1 получаем, что количество банков за 13 лет сократилось почти в 2,5 раза: с количества в 1299 на начало 2005 года до 561 организаций на начало 2018 года. Следует иметь ввиду, что количество банков сокращается не только в результате банкротства банков, но и вследствие и реорганизации в форме слияния и преобразования в филиалы других, более крупных банков.

Рисунок 2.1. Число кредитных организаций в России[15]

В структуре банков по величине уставного капитала происходит сдвиг: на начало 2005 года 50% банков имели уставный капитал до 60 млн. руб., 2010 года – до 150 млн. руб., 2015 года – до 300 млн. руб., 2018 года – до 500 млн. руб. Это может говорить в некоторой степени о «поедании» крупными банками мелких. Очевидно, что крупные банки являются более устойчивыми, а, следовательно, с точки зрения вкладчиков и более надежными. Ежегодно Банк России публикует рейтинг системно значимых кредитных организаций (см. таблицу 2.1).

Таблица 2.1. Системно значимые кредитные организации РФ в 2018г

На начало 2018 года на долю 11 банков, показанных в таблице 2.1, приходится более 60% совокупных активов российского банковского сектора. В рейтинге кредитные организации расположены не по рейтингу надежности для вкладов или по величине активов, а по порядковому регистрационному номеру. Поскольку, от стабильности и надежности работы именно данных банков зависит во многом вся российская экономика, ЦБ РФ не даст обанкротиться банкам, находящимся в списке системно значимых.

Количество государственных банков России изменяется каждый год. Связано это, прежде всего с тем, что ЦБ РФ ведет активную политику в области контроля над деятельностью банков. У многих финансовых организаций были отозваны лицензии. Принимая во внимание вышеизложенное можно сделать вывод, что большинство клиентов делают выбор в пользу государственного банка. Их выбор основывается не на получении большей прибыли, а на возможности вернуть свои сбережения. Так, на группу банков с долей участия государства свыше 50% приходится более 40% совокупных активов банковского сектора РФ с 2013–2017 гг. (рис. 2.2).

Рисунок 2.2. Удельные веса активов банков с государственным участием и частных коммерческих банков в банковском секторе РФ в 2013 – 2017[16]

В удовлетворении потребности заемщиков в различных видах кредитов по итогам 2013–2017 гг. на долю банков с государственным участием приходится около 50 % (рис. 2.3) .

Рисунок 2.3. Удельные веса кредитных портфелей банков с государственным участием и частных коммерческих банков в банковском секторе

Для оценки состояния банковского рынка важно не только количество и размер самих банков, но объемы совершаемых сделок. Проанализируем динамику активов, пассивов банковской системы и их отношение к ВВП страны в таблице 2.2.

Таблица 2.2. Динамика макроэкономических показателей банковской системы России

Совокупные активы банков на 01.01.2019 года составили 94083,7 млрд. руб., что на 10,4% выше соответствующего показателя 2018 года. По отношению к 2014 году активы банковской системы выросли на 21,15%

Капитализация банковской системы на 01.01.2019 г. – 10269,3 млрд. руб., что на 9,2% выше уровня 2017 года (рисунок 2.4). Показатель капитала к ВВП находится в исследуемом периоде на уровне 10-11% и относительно стабильно.

Рисунок 2.4. Динамика активов и капитала банковской системы России в 2014-2018 годах, млрд. руб

Анализ характеризующей отношение совокупных активов банковского сектора к ВВП за 2014-2018 гг. показывает, что за рассматриваемый период их отношение имело тенденцию снижения, хотя и находилось все годы в диапазоне от 80% до 100%. Соответствие отношения совокупных активов банковского сектора к ВВП диапазону 80%-100% позволяет говорить о стабильности как банковского сектора, так и всей экономики в целом, так как отражает спрос экономических субъектов на дополнительные ресурсы, обусловленный увеличением объемов их спроса.

Согласно приведенных Банком России данных объем вкладов населения в банковской системе не сократился. Можно сказать, население не спешит забирать деньги из банков, даже наблюдается рост вложений в абсолютном выражении и на 01.01.2019 он составил 28 460,2 млрд. рублей. Среднегодовой темп прироста вкладов физических лиц за 2013-2018 годы составил 12,8%.

Объем привлеченных банками ресурсов от организаций имел самый высокий пророст именно в 2014 году и составил 56,9%. На начало 2016 года также был заметен рост объемов депозитов юридических лиц, однако в позже видим их снижение. Среднегодовой темп прироста вкладов юридических лиц за 2013-2018 годы составил 13,2%. И хотя разрыв в объемах ресурсов, привлеченных от физических и юридических лиц, сократился, тем не менее, по-прежнему у банков преобладают вклады физических лиц (рисунок 2.5).

Но еще более актуальным является вопрос об объёмах выдаваемых банками кредитов. Кредитный портфель банковской системы на 01.01.2019 года составил 48 273,2 млрд. руб, что выше уровня предыдущего года на 9,5%. Драйвером роста, как и месяцем ранее, выступил розничный сегмент. Кредиты физических лиц 13 734 млрд. руб., динамика аналогична предыдущему месяцу – на уровне 1,8%, с начала года прирост уже на уровне 28%.

Рисунок 2.5 .Динамика кредитов и депозитов банковской системы России в 2014-2018 годах, млрд. руб

Поскольку кредитование является одним из основных видов банковской деятельности, то отношение кредитов к ВВП позволяют оценить, с одной стороны, активность банков в предоставлении данного вида услуг клиентам и, с другой стороны, спрос на финансовые ресурсы со стороны экономических агентов, данный показатель находился на уровне 46-54%. Кредиты на уровне чуть выше 50% к ВВП – не самый выдающийся результат, но для развивающихся стран– вполне репрезентативный. Высокая инфляция однозначно мешает достижению высокого уровня кредитования экономики по отношению к ВВП, но низкая инфляция сама по себе не является гарантией высокой доли кредитов по отношению к ВВП.

Анализ макроэкономических показателей банковской сферы свидетельствует о стабильном развитии банковской системы страны и восстановлении докризисных показателей развития.

По мнению Лаврушина О.И. банки в современных условиях способны адаптировать свои предложения под индивидуальные вкусы клиентов, что позволяет им выделяться среди конкурентов, увеличивая таким образом долю рынка. Такая стратегия имеет большое значение в долгосрочной перспективе и может обеспечить успех в низкодинамичной и низкорентабельной среде. Успешные проекты в области инноваций осуществляет банк ВТБ, банк Tinkoff (пока единственный онлайн-банк России, является лауреатом международных премий в области инноваций), Банк Санкт-Петербург, Россельхозбанк и, конечно, Сбербанк, который создает внутренние лаборатории для разработки прорывных технологий — блокчейн, интернет вещей, речевая аналитика, компьютерное зрение, анализ текстов.

Оптимальное управление кредитным портфелем определяет кредитную политику банка, его способность получать доход от предоставленных займов. Выявления и снижения кредитных рисков и повышение уровня качества кредитного портфеля обеспечивают финансовую устойчивость и надежность банков в целом, увеличивают прибыльность. Поэтому банкам целесообразно использовать статистические методы оценки кредитной деятельности банков.

Рассмотрим статистические показатели кредитной деятельности банков:

- коэффициент покрытия займов капиталом, определяется отношением суммы капитала банка к общей сумме кредитного портфеля;

- коэффициент кредитной активности, представляет собой отношение стоимости кредитного портфеля к активам банка и показывает степень использования активов для предоставления займов;

- коэффициент доходности от кредитных операций, рассчитываемый отношением чистого процентного дохода к объему банковского кредитного портфеля;

- коэффициент обеспечения займов резервами, показывает качество кредитного портфеля банков, а также достаточное значение среднего размера резервов на каждую единицу выданных кредитов.

Проанализируем данные показатели в динамике для сопоставления с нормативными значениями, установленными ЦБ РФ в таблице 2.3.

Таблица 2.3. Динамика показателей качества кредитного портфеля коммерческих банков РФ за период 2014 – 2018 гг.[18]

В процентах

Как видим из таблицы 2.3, значения показателей качества кредитного портфеля коммерческих банков РФ не соответствуют нормативным значениям.

Коэффициент кредитной активности кроме 2014 – 2018 гг. значительно превышает установленное оптимальное значение, что свидетельствует о том, что банки РФ проводят агрессивную политику кредитования, при этом за период 2014 – 2018 гг. займы не являются прибыльными, так как в структуре кредитного портфеля присутствует значительная часть непогашенных, просроченных займов.

Стоит отметить, что займы на достаточном уровне покрыты капиталом отечественных банков (только в 2017 году данный показатель был ниже нормативного значения).

Кредитный риск, это один из главных факторов, учитываемых отечественными банками при предоставлении займа. Риск невозврата или просроченной задолженности по кредиту. Используются следующие

экономико–статистические показатели покрытия кредитного риска финансовыми результаты деятельности банков:

Рентабельность активов – показатель, характеризующий отношение процентного дохода банка к активам, то есть, определяет насколько удачно были размещены активы, сколько рублей прибыли было получено на 1 рубль активов. Оптимальное значение должно быть больше единицы.

Рентабельность капитала – показатель, характеризующий отношение процентного дохода в капитал, определяет, сколько рублей дохода получено на 1 рубль капитала. Оптимальное значение больше единицы; уровень процентного дохода к кредитному портфелю – характеризует сколько рублей дохода было получено на 1 рубль предоставленных кредитов.

Значение показателей покрытия кредитного риска результатам финансовой деятельности для коммерческих банков РФ за 2014 – 2018 гг. отражены в таблице 2.4.

По данным значениям показателей можно сделать вывод о том, что банки РФ не достигли нормативного значения в своей деятельности. Наиболее прибыльным был 2014 год, в дальнейшем прослеживается тенденция к снижению показателей, то есть кредитная деятельность коммерческих банков РФ была рискованной, финансовые результаты данный риск не покрывают.

Таблица 2.4 – Динамика показателей покрытия кредитного риска результатам финансовой деятельности коммерческих банков РФ за 2014 – 2018 гг.[19]

В процентах

Таким образом, на современном этапе большое значение имеет дальнейшее развитие кредитования. Ведь за последние годы качество банковского кредитного портфеля в РФ значительно снизилось. Статистические исследования обусловливают глубинную оценку состояния банковской системы для дальнейшего планирования деятельности на будущие периоды. По данным показателям можно сделать вывод, что кредитная деятельность сейчас является рисковой, при этом качество кредитного портфеля сомнительно, в динамике показатели качества отражают негативную тенденцию в связи со стремительным ростом темпов роста инфляции и увеличения доли проблемной задолженности.

1 2