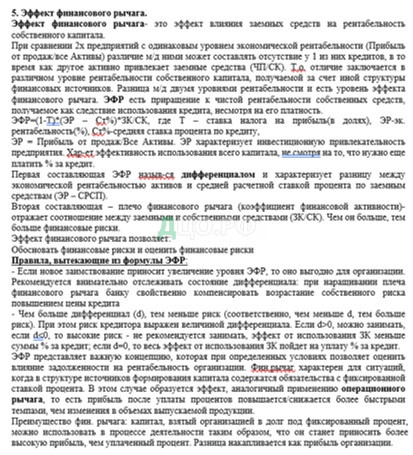

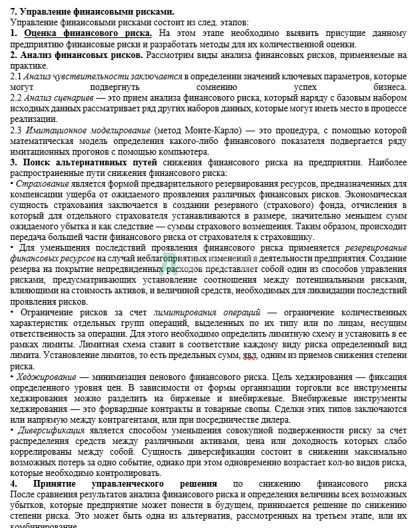

Сущность, цель и задачи финансового менеджмента. Базовые концепции финансового менеджмента

Финансовый менеджмент – это процесс разработки и реализации управленческих решений по формированию распределению и эффективному использованию финансовых ресурсов предприятия с целью повышения его рыночной стоимости.

Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Главной целью финансового менеджмента является обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде.

Задачи финансового менеджмента:

1)Обеспечение формирования достаточного объёма финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде;

2)Обеспечение наиболее эффективного использования сформированного объёма финансовых ресурсов в разрезе основных направлений деятельности предприятия;

3)Оптимизация денежного оборота;

4)Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

5)Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли;

6)Обеспечение постоянного контроля.

Концепция – определенный способ понимания и трактовки явления. Концепция в финансовом менеджменте – способ понимания теоретического подхода к некоторым сторонам и явлениям финансового менеджмента.

Основные концепции представлены 8 базовыми концепциями, в которых отражается точка зрения на отдельные явления финансовой деятельности, определяется сущность и направление различных явлений.

1). Концепция денежного потока, которая предполагает идентификацию денежного потока, его продолжительность и вид (краткосрочный, долгосрочный, с процентами или без); оценка факторов, определяющих величину элементов денежного потока; выбор коэффициента дисконтирования, позволяющего сопоставить элементы потока, генерируемые в различные моменты времени; оценка риска, связанного с данным потоком, и способы его учета

2). Концепция изменения стоимости денег во времени (Временная ценность) – всё имеет врем.ст-ть.

3). Концепция компромисса между риском и доходностью. Смысл концепции: получение любого дохода в бизнесе практически всегда сопряжено с риском, и зависимость между ними прямо пропорциональная. В то же время возможны ситуации, когда максимизация дохода должна быть сопряжена с минимизацией риска.

4). Концепция эффективности рынка капитала – операции на финансовом рынке (с ценными бумагами) и их объем зависит от того, на сколько текущие цены соответствуют внутренним стоимостям ценных бумаг. Рыночная цена зависит от многих факторов, и в том числе от информации.

5). Концепция ассиметричности информации – напрямую связана с пятой концепцией. Ее смысл заключается в следующем: отдельные категории лиц могут владеть информацией, не доступной другим участникам рынка. 6). Концепция агентских отношений введена в финансовый менеджмент в связи с усложнением организационно – правовых форм бизнеса. Суть: в сложных организационно-правовых формах присутствует разрыв между функцией владения и функцией управления, то есть владельцы компаний удалены от управления, которым занимаются менеджеры. 7). Концепция альтернативных затрат: любое вложение всегда имеет альтернативу.

8). Концепция временной неограниченности функционирования хозяйствующего субъекта – компания, однажды возникнув должна существовать вечно.

-

Субъекты и объекты финансового управления

Как система управления финансовый менеджмент предполагает наличие субъекта и объекта управления. В качестве субъектов управления на предприятии могут выступать должностные лица финансовой службы либо работники, в компетенцию которых входит управление организацией денежного оборота предприятия. Финансовая деятельность может быть распределена между службами и исполнителями, находящимися на разных иерархических уровнях управления. Поскольку малый бизнес не предполагает глубокого разделения управленческих функций, в качестве субъектов финансового менеджмента могут выступать руководитель предприятия и бухгалтер.

На крупных предприятиях для управления финансами создаются самостоятельные подразделения — финансовые службы и дирекции. Финансовый директор (вице-президент по финансовым вопросам) — главный ответственный финансист. Функции субъекта финансового управления могут быть также делегированы финансовому менеджеру, главному бухгалтеру, административному директору, руководителю финансово-сбытовой службы, казначею, другим уполномоченным. Создание финансовой дирекции, определение круга ее задач и возможностей являются прерогативой высшего органа управления предприятия — совета директоров, наблюдательного совета и т.п.

Объектами управления в финансовом менеджменте являются денежные поступления и выплаты, составляющие денежный оборот предприятия. Управляемый денежный поток представляет замкнутый цикл притока и оттока средств предприятия, размеры которого зависят от объема продаж, величин дебиторской и кредиторской задолженности, необходимых запасов, структуры капитала, финансовых ресурсов и т.п. Потоки денежных средств предприятия имеют определенные источники: собственный капитал, заемные средства, другие пассивы. Направление использования средств предполагает создание различных активов.

-

Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента представляет собой единство внутренних и внешних источников информации. Оно заключается в подготовке, нахождении и использовании общеэкономической, бухгалтерской, финансовой, коммерческой, статистической и другой информации для нужд управления финансами.

Основным источником информации для управления финансами на предприятии являются бухгалтерская отчетность, а также обеспечение менеджмента электронными системами коммуникаций.

Для крупных предприятий и организаций управление — одна из наиболее острых, а иногда и критических проблем, поэтому необходимы постоянное повышение квалификации и компьютерной грамотности финансовых менеджеров. В настоящее время система бухгалтерского учета автоматизируется.

Но, несмотря на очевидные преимущества, перевод бумажных документов в электронную форму — сложная проблема. Для крупных предприятий это связано с огромным потоком документов, для мелких — с их финансовыми возможностями, наличием квалифицированных кадров и т.п. Создаются автоматизированные рабочие места (АРМ) финансовых менеджеров, которые представляют собой малые вычислительные системы, ориентированные на автоматизацию управления финансами предприятия.

В финансовом менеджменте используются учетные и внеучетные источники информации.

К учетным источникам информации относят бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные.

В финансовую отчетность предприятия включаются:

1) баланс предприятия — он состоит из двух частей. В первой части показываются активы, во второй – пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итого–вой сумме строк по пассиву;

2) отчет о финансовых результатах — он содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года;

3) отчет о движении капитала — в этой форме отражаются данные о наличии и движении составляющих капитала: уставного (складочного) капитала, добавочного капитала, резервного капитала, фондов накопления и социальной сферы, образуемых в соответствии с учредительными документами и принятой учетной политикой, а также средств целевого финансирования (поступлений и нераспределенной прибыли) прошлых лет;

4) отчет о движении денежных средств. Сведения о движении денежных средств представляются в валюте РФ. сведения представляются в разрезе видов деятельности (она может быть основной, финансовой и инвестиционной);

5) приложение к бухгалтерскому балансу. В данной форме дается расшифровка отдельных статей основных форм отчетности, т.е. присутствуют статьи «Движение заемных средств», «Дебиторская и кредиторская задолженность», «Амортизируемое имущество», «Нематериальные активы», «Права на объекты интеллектуальной (промышленной) собственности», «Права на пользование обособленными природными объектами», «Организационные расходы», «Деловая репутация организации», «Нематериальные активы» и т.д.

Во внеучетную информацию включаются: директивная информация в виде законов, постановлений Правительства РФ, указаний вышестоящих организаций, инструкций; нормативно-плановая информация в виде бизнес-планов, нормативов, прейскурантов, справочников; материалы ревизий, инвентаризаций, проверок банков и налоговых инспекций; объяснительные и докладные записки и т.д.

-

Математические основы финансового менеджмента

Финансовые вычисления базируются на понятии временной стоимости денег, являются краеугольным элементом финансового менеджмента.

Одной из главных задач финансового менеджмента является определение наиболее эффективного использования финансовых ресурсов, эффективного вложения временно свободных денежных средств, использование их в условиях инфляций.

Основные понятия:

Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты), либо от инвестиций производственного или финансового характера.

Процентная ставка — это величина, характеризующая интенсивность начисления процентов.

Наращение (рост) первоначальной суммы долга — это увеличение суммы долга за счет присоединения начисленных процентов дохода.

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал.

Период начисления — промежуток времени, за который начисляются проценты (получается доход).

Интервал начислений — это минимальный период, по прошествии которого происходит начисление процентов.

Существует две концепции (два способа) начисления процентов: декурсивный (наиболее распространенный) — проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины представляемого капитала.

Декурсивная процентная ставка или ссудный процент — это выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного периода; антисипативный (предварительный) способ — проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы.

Процентная ставка или учетная ставка — это выраженное в процентах отношение суммы дохода, полученной за определенный интервал к величине наращенной суммы, полученной по прошествии этого интервала.

В российской практике понятие ссудного процента и учетной ставки обычно не различаются и обозначаются собирательным термином «процентная ставка» (термин «учетная ставка» применяют к ставке рефинансирования цен-

трального банка).

В обоих способах начисления процентные ставки могут быть: простыми — если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления; сложными — если по прошествии каждого интервала начисления они применяются к наращенной сумме.

Дисконтирование — определение современной величины первоначальной денежной суммы.

Компаундинг — определение величины наращенной суммы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|