1.3. Организационно-правовые основы безналичных расчетов для физических лиц

Правовое регулирование банковской деятельности осуществляется на основе трех ступенчатой юридической системы , которая состоит из:

- Высшей ступении регулирования, выраженной в Конституции РФ и Кодексов;

На безналичные расчеты высшей ступени направлен ряд нормативных актов различного уровня, гражданского и банковского законодательства.

Например, ГК РФ – регулирует непосредственно гражданские правоотношения. Гражданский кодекс Российской Федерации (ч. 2, гл. 46 «Расчеты»), устанавливает формы расчетов и правовые основы расчетов.

Также ГК регулирует договорные основы осуществления безналичных расчетов. Безналичные расчеты осуществляются в соответствии со ст. 862 ГК РФ и Положением Банка России от 19 июня 2012 г. № 383-п «О правилах осуществления перевода денежных средств».

- Средней ступении регулирования, выраженной в специализированном банковском законодательстве;

Средняя ступень в огомной степени регулируется Федеральным законом «О банках и банковской деятельности», регулирует правовое положение банков и иных кредитных организаций. Случаи использования иностранной валюты в качестве средства платежа при осуществлении безналичных расчетов предусмотрены Федеральным законом «О валютном регулировании и валютном контроле».

- Низшей ступени регулирования, выраженной в правилах,стандартов и иных документах кредитных и не кредитных организаций,

Правила, формы, сроки и стандарты осуществления безналичных расчетов устанавливает Банк России в соответствии с Федеральным законом «О Центральном банке Российской Федерации».

Таким образом, необходимо различать правовое регулирование

безналичных расчетов физических лиц и хозяйствующих субъектов.

В международном праве определены документы, регулирующие расчеты, такие как:

- Унифицированные правила по инкассо (публикация Международной торговой палаты — МТП — № 522);

- Унифицированные правила и обычаи МТП для документарных аккредитивов;

- Типовой закон ЮНСИТРАЛ (Комиссия Организации Объединенных Наций по праву международной торговли) о международных кредитовых переводах.

Действуют ряд соглашений о расчетах и в рамках СНГ:

- Соглашение о мерах по обеспечению улучшения расчетов между хозяйственными организациями стран-участниц Содружества Независимых Государств;

Современный безналичный оборот в Российской Федерации организован в соответствии с Федеральным законом «О национальной платежной системе», Федеральным законом «О банках и банковской деятельности», другими законами, и следующими принципами:

— предприятия всех форм собственности обязаны хранить свои средства на счетах в банках;

— основная часть безналичных расчетов должна осуществляться через банк;

— требование платежа должно выставляться или перед отгрузкой товаров (выполнением работ, оказанием услуг) или после этого;

— формы безналичных расчетов платежей выбираются организацией по своему усмотрению в соответствии с требованиями законодательства.В связи со сказанным, представляется, что «банковские нормы» регулирующие совершение безналичных расчетов не должны противоречить гражданскому законодательству.

В заключении заметим также, что субъекты Российской Федерации не вправе принимать акты в области банковского и гражданского законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации (п. «ж», п. «о» ст.71 Конституции Российской Федерации).

Глава 2. Анализ практики проведения основных видов безналичных расчетов для физических лиц в России и за рубежом

2.1. Практика организации безналичных расчетов для физических лиц в Российской Федерации и за рубежом

В соответствии с данными Банка РФ по состоянию на 01.01.2016 года количество коммерческих банков и не банковских организаций в России составляет – 733, данных Банка России по величине зарегистрированного уставного капитала пока ещё нет. А по состоянию на 01.01.2015 года количество коммерческих банков и не банковских организаций в России составляло – 834, из них только — 419 (50,24%) можно твердо отнести к крупным и соответствующим требованиям по величине уставного капитала.

Из общего количества банков и не банковских КО на начало 2016 года — 383, или 52,3 % зарегистрированы и имеют головной офис в Москве.

При таком количестве банков в Москве и при ориентировочной численности населения Москвы в 12,2 млн. человек получается, что на каждые 31,8 тысяч населения столицы приходится один банк.

Количество банков в России за последние годы постоянно снижается. Это подтверждает заключения экспертов, которые уже давно говорят, что в ближайшие годы в России останется около 500 — 600 банков. И действительно, прогнозы аналитиков по количеству банков вполне реальны. Чтобы убедиться в этом, стоит посмотреть на количество банков в свете последних изменений в законодательстве по размеру уставного фонда.

Как было указано выше количество банков на 01.01.2016 года составило 733, то есть за прошедший 2015 год сократилось еще на 101 банк (834 — 733). А количество банков, начиная с 2007 г. сократилось уже на 407 банков (1 136 — 733) что составляет 35 %, и что самое неприятное — быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. Только в Крымском федеральном округе наблюдается прирост количества банков, так как это новый регион.

Динамика общего количества действующих банков России в разрезе Федеральных округов, за последние 9 лет выглядит в соответствии с Приложением 3.

Динамика общего количества действующих банков России в разрезе Федеральных округов, за последние 9 лет выглядит в соответствии с таблицей приложения 3.

Из таблицы видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же существенно снизилось за анализируемый период, а ведь основные богатства России находятся именно на этих территориях страны.

В реалиях настоящего времени банковские пластиковые карты, эмитируемые банками, являются удобной формой осуществления безналичных расчётов.

На территории Российской Федерации кредитные организации осуществляют расчёты с организациями торговли (услуг) по операциям, совершаемым с использованием платёжных карт, и (или) выдают наличные денежные средства держателям платёжных карт, не являющимся клиентами указанных кредитных организаций (далее — эквайринг).

В зависимости от того какие расчеты проводят по пластиковой карте они подразделяются на слип- и смарт-карты.

На слип — карту нанесена магнитная полоса, содержащая информацию о реквизитах карточного счета, открытого в банке при приобретении карты. Продавец товаров и услуг, когда клиент рассчитывается за покупку с помощью специального терминала проверяет информацию о состоянии счета клиента проводя авторизацию.

Через особую линию связи продавец соединяется с прессинговым центром, где хранится информация о состоянии карточного счёта клиента, и узнает, может ли клиент оплатить покупку.

Информация о покупке фиксируется на отпечатке со слип-карты, который переправляется в платёжный центр или банк. Слип-карта содержит приказ клиента перевести деньги за покупку со специального карточного счёта на счёт продавца.

Смарт-карта имеет встроенный микропроцессор — чип. В банке в память смарт-карты со специального карточного счёта клиента списывается некоторая сумма, в результате чего смарт-карта становится как бы электронным кошельком.

Если владельцу карточки не хватает сумм, хранящихся в памяти карты, он может в отделении банка, входящего в данную систему платёжных карточек, дополнить свой «электронный кошелёк» недостающей суммой в безналичной форме.

Ключевым фактором при решении задач формирования инновационной модели развития безналичных расчетов и обеспечения доступности платежных услуг для населения является развитие дистанционных платежных сервисов, основной инструмент которых в настоящее время — платежные карты. [38]

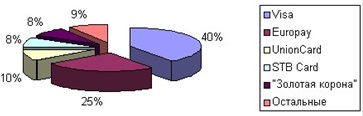

Наибольшей популярностью среди пользователей пластиковых карт в Российской Федерации пользуются международные пластиковые карты ViSa (40%) и Europay (25%), которые принимаются по всему миру в более чем 120 странах мира (Рис. 4).

Все расчёты по операциям с использованием банковских карт, совершаемые на территории Российской Федерации осуществляются только в валюте Российской Федерации – рублях, исключением являются расчёты в иностранной валюте, на основании заключённого договора. Договоры, заключенные на использованием банковских карт, совершаемые на территории Российской Федерации предусмотренны действующим законодательством России. между банком и контрагентом будь то физическое или юридическое лицо.

Сегодня более 90% выпущенных в России карт приходится на продукты международных платежных систем Visa и MasterCard. В 2015 г. доля платежной системы MasterCard на платежном карточном рынке России, согласно экспертным оценкам, составляет 35%. Доля платежной системы Visa – более 50%. Оставшиеся 10–15% приходятся на локальные российские системы «Золотая Корона», ПРО100, NCC/UnionCard).

В 2015 году MasterCard, а чуть позже и Visa перевели свой процессинг по внутрироссийским транзакциям в Национальную систему платежных карт (НСПК) согласно новым требованиям российского Закона «О национальной платежной системе».

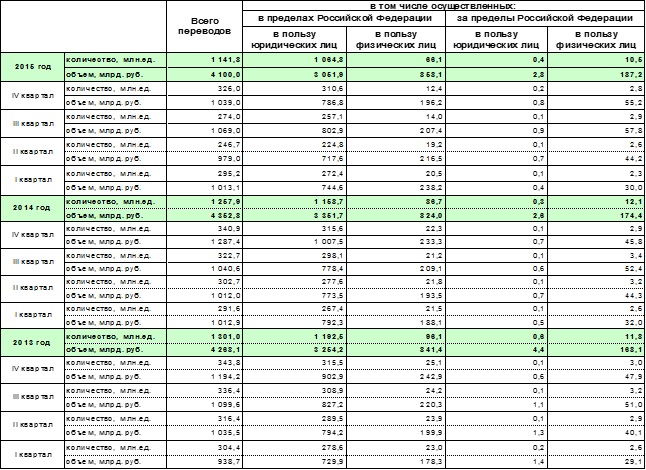

Структура переводов денежных средств без открытия банковского счета плательщика – физического лица наглядно продемонстрирована в таблице 2.

Проанализировав данную структуру безналичных расчетов физических лиц за 2015, 2014 и 2013 год можно сделать вывод о том, что после принятия санкций против России Международным сообществом в 2013 году объем безналичных расчетов за пределы Российской Федерации снизился, но уже в 2014 году он начал расти. Объем безналичных расчетов за пределы Российской Федерации ов в млрд.руб. в 2014 году по сравнению с 2013 годом увеличился на 6,3 млрд.рублей. На сегодня безналичные расчеты физических лиц за пределы Российской Федерации имели устойчивую тенденцию роста в IV кварталах 2015 года. Абсолютный прирост в 2015 году составил 12.8 млрд.руб.

Переводы денежных средств без открытия банковского счета плательщиков – физических лиц в 2015 году по сравнению с 2014 годом увеличились на 34,1 млрд.руб..

Количество платежных карт, эмитированных российскими кредитными организациями, на начало 2016 года составило 243,9 млн, что на 7,1% больше, чем годом ранее, говорится в годовом отчете Банка России.

Таблица 2 — Структура переводов денежных средств без открытия банковского счета плательщика – физического лица

В 2015 году с их использованием на территории РФ и за ее пределами совершено 13,1 млрд операций на сумму 41,5 трлн рублей (рост на 29,7 и 14,9% соответственно).

В общем количестве операций с использованием платежных карт удельный вес безналичных платежей увеличился по сравнению с 2014 годом на 7,3 процентного пункта и достиг 74,7%, в общем объеме — на 6,1 процентного пункта, до 39,5%. Большая их часть приходилась на оплату товаров и услуг (92,2 и 55,3% соответственно).

В среднем ежедневно держатели платежных карт совершали 24,8 млн платежей, связанных с оплатой товаров и услуг, на сумму 24,8 млрд рублей (рост в 1,4 раза по количеству и 1,3 раза по объему). Темпы прироста безналичных операций с использованием платежных карт существенно превышали темпы прироста операций по снятию наличных денег.

Количество и объем безналичных платежей клиентов кредитных организаций (физических лиц и юридических лиц, не являющихся кредитными организациями) и кредитных организаций в части собственных операций увеличились за прошлый год на 23,6 и 0,4% соответственно.

По итогам 2015 года объем безналичных платежей клиентов кредитных организаций физических лиц составили 15,5 млрд платежей на сумму 548,2 трлн рублей, в том числе платежи физических лиц возросли на 27,8% по количеству и на 11,9% по объему.

Темпы развития в России интеллектуальных приложений мобильной связи позволяют рассматривать оказание расчётных удаленных банковских услуг клиентам — физическим лицам. Это как одно из перспективных направлений внедрения безналичных форм розничных платежей.

Интеграция телекоммуникационного и финансового рынков делает возможным предоставление клиентам доступа к широкому сегменту финансовых услуг в любое время и в любой точке, любым способом, включая альтернативные каналы (Интернет, WAP, тональный набор и др.). Также, это даёт уникальную возможность произвести сегментацию вплоть до конкретного пользователя (провести персонализацию клиента) и соответственно разработать и предложить клиенту оригинальный набор финансовых услуг.

Мобильная коммерция (или мобильные платежи) — это разнообразные виды электронных платежей, для осуществления которых используются мобильные устройства (планшеты, смартфоны, коммуникаторы и т.д.). В схеме мобильных цифровых наличных не требуется вкладывать дополнительные средства в развитие инфраструктуры по приёму платежей, поскольку каждый, кто имеет мобильный терминал, может автоматически получать и посылать цифровые наличные кому угодно в рамках сети так же просто, как короткие SMS-сообщения.

На сегодняшний день расчёты при помощи мобильной связи имеют все шансы получить самое широкое распространение по всему миру.

К наиболее распространённым направлениям использования услуг мобильной коммерции относятся:

- Коммунальные и государственные услуги;

- Туризм и отдых и др.

Мобильная коммерция тесно связана с деньгами, находящимися на счёте плательщика в банке, т. к. при оплате происходит списание средств именно с банковского счета клиента. Механизм осуществления такого расчёта состоит в следующем: посетитель, зашедший на веб-страницу со своего смартфона, отправляет на определенный номер SMS с необходимым текстом (номер получателя и требуемый текст указывает компания, предоставляющая услугу или реализующая товар через данный сайт). Компания, получив сообщение, переадресует его банку клиента с целью проверить достаточность средств на счете клиента для осуществления данной операции. Если необходимый объем средств имеется, то со счета клиента списывается необходимая сумма, а сам он получает тот или иной товар или услугу. Удобство использования этой системы заключается в простоте и быстроте осуществления платежей, а также в возможности совершения достаточно крупных платежей (до 15000 рублей).

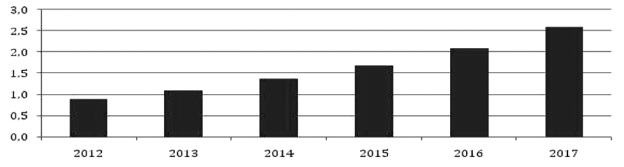

Появившись сравнительно недавно, мобильные платежи уже завоевали значительную часть рынка. По оценкам экспертов, ориентировочный рост мирового рынка мобильной коммерции в ближайшие годы будет составлять 42% в год.

Говоря о российском рынке мобильной коммерции, стоит заметить, что темпы его роста несколько ниже, чем в мире. Так, средний рост рынка дистанционных финансовых инструментов в России составит 24% в год.(Рис. 5)

Процент наличности в денежном обороте страны отражает степень экономической и общественной стабильности государства, уровень финансовой грамотности и доходов для физических лиц, а также глубину криминализации общества.

Считается, что в странах, подверженных экономическим и общественным потрясением, доля наличности в обороте высока.

Так в Ираке доля наличности в 2013 году составила, по данным Международного валютного фонда, 89%.

В условиях каких бы то ни было неурядиц людям надежнее иметь деньги на руках, при этом национальной валюте они предпочитают иностранную. Когда речь идет о физических лицах, низким принято считать наличный оборот менее 10%. В таком случае кэш используется в крайних случаях или только определенной категорией для физических лиц, например пенсионерами.

В введении мы обозначили перед собой цель изучить характер и сферы использования безналичных расчетов в экономике современной России и на основе полученных результатов сделать вывод о потенциальных направлениях развития этой формы расчетов в обозримом будущем. Но в Таблице 1, где мы говорим о характеристике использования наличных и безналичных денег по результатам сравнения перевес оказался на стороне наличных денег — 6 баллов против 4,5 баллов у безналичных денег. Такой итог свидетельствует о том, что на данном этапе кризиса в России наличные денежные средства являются более приоритетным средством платежа для граждан, чем безналичные. Таким образом, в современной российской экономике граждане по-прежнему отдают предпочтение наличным деньгам при совершении повседневных транзакций, несмотря на то, что по объему в экономике наличные деньги уступают безналичным.

Менее 10% наличных находятся в обороте в Дании, Хорватии, Эстонии, Бразилии, Турции. В США нал колеблется в пределах 7% от общего объема денежной массы. Безналичных операций, которые проводятся в США с помощью пластиковых карт, около 60%.

Страны, поддерживающие внедрение технических инноваций в розничных платежах, однозначно стремятся к использованию безналичных операций.

Человек сам выбирает, на каком счету и сколько будет храниться, — такая система действует за рубежом практически всюду, начиная от Бангладеш и заканчивая США. В России же зачастую работника обязывают открывать зарплатные счета в том банке, где решило руководство.

Пытаясь привить населению культуру использования безналичных расчетов, Италия и Греция вводят лимит на расчеты наличными. В Италии при оплате покупок на сумму свыше 1000 евро, в Греции — свыше 1500 евро. В Германии система карт до некоторых пор была не сильно развита. Безналичные расчеты в Германии стимулировались выпуском платежных карт магазинами совместно с национальными банками. В 2013 году в Германии по одной банковской карте было осуществлена 21 платежная операция, а, например, во Франции — 87, в Финляндии — 143.

В США, в случае утери кредитной карты, с клиента спишут не более 50 долларов. Все остальное — это проблемы кредитной системы и банка, который эмитировал данную карту. Однако это касается именно кредитных карт, с дебетовыми ситуация другая. В случае хакерской атаки можно потерять деньги с дебетовой карточки, поэтому люди предпочитают пользоваться кредитками.

Недавно в Америке была проведена идентификация пользователей систем Visa и MasterCard.

В США остро стояла проблема, связанная с психологическим фактором потребительского поведения. Люди, заводя кредитные карты, начинали тратить больше, чем могли реально себе позволить, и влезали в серьезные долги.

2.2. Анализ и оценка эффективности проведения основных видов безналичных расчетов для физических лиц в ПАО «Сбербанк Российской Федерации»

1841 год основания Сбербанка. На сегодня Сбербанк– это кровеносная система российской экономики, треть ее банковской системы. На долю лидера российского банковского сектора по общему объему активов приходится более 28 % совокупных банковских активов.

Сбербанк сегодня – это 16 территориальных банков и более 16,4 тысяч отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах.

Сбербанк – одна из немногих компаний в стране, которая не остановила из-за кризиса ни одного проекта и продолжает реализовывать все стратегические инициативы, необходимые для обеспечения своей долгосрочной жизнедеятельности и конкурентоспособности. 70% населения России пользуются услугами Сбербанка. Число розничных клиентов Сбербанка в России превышает 127 млн человек и 10 млн за ее пределами, количество корпоративных клиентов Группы более 1,1 млн в 22 странах присутствия.

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 44,9% вкладов населения, 37,7% кредитов физическим лицам и 32,7% кредитов юридическим лицам (по состоянию на 1 августа 2015 года).

Ключевые финансовые показатели Группы Сбербанк за 2015 год:

- Чистая прибыль составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию. Рентабельность капитала достигла 10,2%.

- Достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

- Средства клиентов выросли на 27,2% за 2015 год относительно 2014 года и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

- Общий портфель кредитов до вычета резерва под обесценение вырос на 7,0% в 2015 году, основными драйверами стали ипотечное кредитование и коммерческие кредиты юридическим лицам, которые увеличились на 12,5% и 14,9% соответственно.

- Доля Сбербанка на российском рынке ипотечного кредитования достигла 55,6%.

Отношение кредитного портфеля к средствам клиентов составило 91,9% на фоне улучшения ситуации с ликвидностью. В 2015 году несмотря на экстраординарные шоки, прибыль сократилась всего на 24% по отношению к 2014 году, в то время как еще в первом квартале отставание от предыдущего периода превышало 60%.

За 2015 год Сбербанку удалось вернуть почти 3 трлн рублей средств Банка России и Федерального Казначейства, снизив их долю в обязательствах Банка с 16 до 1% и, тем самым, ликвидировав прямую зависимость финансового результата от процентной политики ЦБ. За весь кризисный период 2014-2015гг. Сбербанк ни разу не обратился за докапитализацией к Банку России – собственные ресурсы позволяли нам эффективно работать даже в тяжелейших условиях острой фазы кризиса.

Большим прорывом 2015 года стало внедрение новой модели работы офисов Сбербанка. Количество активных пользователей интернет-банка «Сбербанк Онлайн» приблизилось к 30 млн человек.

Чистые операционные доходы Группы до вычета резервов в 2015 году увеличились на 9,9 % – до 1 429,8 млрд рублей – в основном за счет чистого комиссионного дохода от банковского бизнеса и доходов от операций на финансовых рынках. Операционные расходы в 2015 году замедлили темп роста относительно прошлого года и увеличились на 10,3 % – до 623,4 млрд рублей, тогда как уровень инфляции за тот же период составил 12,9 %. В 2015 году в целом по Группе расходы на создание резервов под обесценение долговых финансовых активов увеличились до 475,2 млрд рублей против 361,4 млрд рублей в 2014 году.

В таблице Приложения 4 представлен отчет о прибылях и убытках ПАО Сбербанка России за 2014-2015 гг. В данном отчете показано, что процентные доходы в 2015 году выросли на 441,7 милр.руб. (+24,03%) по сравнению с 2014 годом.

В сфере безналичных услуг Сбербанка произошла существенная трансформация. Количественные достижения – миллионы активных держателей карт, десятки тысяч устройств самообслуживания, сотни тысяч POS-терминалов в торговой сети, также позволили Банку совершить качественный скачок.

В 2015 завершена беспрецедентная программа централизации ИТ-систем, которую в течение четырех лет реализовывала команда из 32 тыс. человек. В итоге создана одна из крупнейших в мире единая централизованная ИТ-платформа, которая позволила повысить эффективность и надежность бизнес-процессов.

По состоянию на 1 января 2016 года Сбербанк привлек 10,2 трлн руб.1 средств физических лиц – исторически максимальный объем. Приток средств частных клиентов за 2015 год также рекордный: +2,2 трлн руб. Сбербанк нарастил портфель жилищных кредитов до 2,2 трлн руб. и занял 55% рынка ипотеки. Банк стал предоставлять заемщикам не только сам кредит, но набор услуг от своих партнеров – риэлторов, страховых компаний, нотариальных и регистрационных органов.

Поведение миллионов россиян, во многом благодаря Сбербанку, стало меняться:

- Доля безналичных операций по картам Сбербанка впервые превысила 50%, в 2015 году произошел взрывной рост P2P-переводов – за год клиенты Сбербанка перевели друг другу 2,4 трлн руб.

- Мобильные приложения Сбербанк Онлайн для Android и iPhone вошли в списки лучших приложений года магазинов Google Play и App Store в России, став единственным финансовым продуктом в обоих рейтингах.

Начала происходить качественная трансформация в сфере безналичных услуг.

Количественные достижения (миллионы активных держателей карт, тысячи устройств самообслуживания, сотни тысяч POS-терминалов в торговой сети) и лучший на рынке интернет-банк дали эффект качественного скачка.

Качество безналичных расчетов в ПАО «Сбербанк России» исследуем методом статистической оценкиㅤкоторый , который основанн на систематизации и обработке данных.

Метод статистической оценки, позволяет судить о таких величинах, как «частота появления события», «вероятность появления события», «число наработок на отказ» и т.п..

Все показатели, на основании которых можно дать заключение о качестве выполнения работы или услуги, качестве изделия как показателе соответствия требуемым параметрам статистической оценки.

В экономической практике широко распространен подход в оценке эффективности по принципу рентабельности – как отношение дохода к затратам. Общая эффективность платежной системы опрелеляется по формуле:

где Поэф = общий показатель эффективности платежных операций, %

Поэф= Д/И* 100% (1)

— Д∑ — совокупные доходы банка, полученные за оказание услуг по платежным операциям, руб.;

— И – издержки банка, связанные с выполнением данных платежных операций, определенные как совокупность расходов связанных с содержанием расчетных подразделений, техническим обеспечением его функционирования, контрагентскими и другими расходами, руб.

Таким образом, по итогам периода наблюдается некоторое снижение общей эффективности платежных операций, что обусловлено опережающим ростом расходов банка.(Таблица 3)

Таблица 3 — Расчет общей эффективности платежных операций

| показатель | Объем, млн. руб. | Изменения, % | |||

| 2013г г. | 2014 г. | 2015 г. | 2013-2014 г.г. | 2014-2015 г.г. | |

| Доходы банка, полученные за оказание услуг по платежным операциям, млн. руб. | 4,82 | 5,09 | 5,88 | 5,6 | 15,6 |

| Расходы банка, затраченные на оказание услуг по платежным операциям, млн. руб. | 2,65 | 2,80 | 3,48 | 56,6 | 24,3 |

| валовая прибыль банка, полученная за оказание услуг по платежным операциям, млн. руб. | 2,11 | 2,29 | 2,40 | 8,5 | 4,9 |

| Общая эффективность, % | 81,9 | 81,5 | 68,9 | -0,5 | -15,4 |

Преимуществом статистического метода оценки качества банковской услуги, заключается в возможности определения динамики качества банковской у слуги в достаточно большом отрезке времени – за квартал, полугодие, годы, данные представлены в таблице 4.

Таблица 4 — Качество безналичных расчетов ПАО «Сбербанк»

| Показатель | Объем, млн. руб | Изменения, % | |||

| 2013 г. | 2014 г. | 2015 г. | 2013-2014.г. | 2014-2015г.г. | |

| Q∑ — общее количество оказанных услуг, тыс. ед. | 31.1 | 37.75 | 44.56 | 21,4 | 18.0 |

| QД – количество добросовестно оказанныхуслуг, тыс. ед. | 30.75 | 37.46 | 44.44 | 21,9 | 18.6 |

| 98,9 | |||||

| 99.23 | 99.73 | 0,33 | 0.5 | ||

| QБУ – качество оказанных услуг, % | |||||

Таким образом, анализ отчетной документации по безналичным расчетам, проведенный статистическими методами, показал, что, несмотря на рост общего количества услуг (18%), оказанных клиентам услуг с 2013 по 2014 года, качество услуг остается стабильным — (99,23-99,73)%, изменившись с 2013 по 2014 на 0,33 процента и с 2014по 2015 года на 0,5 процента.

В структуре платежных операций: наибольшие значение как по объему, так и по удельному весу приходится на платежные поручения.

Удельный вес платежных операций составил 96,6% в 2014 году и 96,9 в 2015 году.

Анализ качества организации безналичных расчетов ПАО «Сбербанк» позволил выявить, что уровень качества данных услуг составляет по итогу 2014 г. 99,73%, что является «стандартной величиной» в банковском бизнесе. Состояние качества организации безналичных расчетов ПАО «Сбербанк» имеет позитивные тенденции роста – 0,5% по итогу рассмотренного периода.

Формы безналичных расчетов избираются Клиентами Банка самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банк не вмешивается в договорные отношения Клиентов.

Главными драйверами роста непроцентных доходов в розничном бизнесе за последние несколько лет являются операции с банковскими картами, эквайринг, платежи и переводы.

Кредитные карты остаются одним из важнейших элементов продуктовой линейки ПАО Сбербанк, успешно применяемого для перекрестных продаж существующим клиентам физическим лицам.

Среди всех российских банков Сбербанк России сегодня является абсолютным лидером рынка по эмиссии как дебетовых, так и кредитных карт. В общем объеме эмиссии этой крупнейшей кредитной организации России, составлявшем на 01.01.2015 г. 101,9 млн платежных карт, доля дебетовых карт составляла 85,67%, а кредитных карт – 14,32%, что практически совпадает с общей структурой эмиссии в стране.

В 2015 году Сбербанк расширил возможности клиентов, обладающих дебетовыми картами. Реализован выпуск международных банковских карт с функцией проездного билета «Тройка». Помимо привычного функционала дебетовой карты Сбербанка, новая карта служит инструментом оплаты проезда в транспортной инфраструктуре Москвы.

Запущен новый сервис: держатели любых дебетовых карт Сбербанка могут совершать переводы со своих карт на любые карты Visa других российских банков через Сбербанк Онлайн, банкоматы и мобильные приложения.

В 2015 году реализовано более 90 проектов по выпуску карт с индивидуальным дизайном для зарплатных клиентов, из них – 44 проектов с Вузами. Более 370 тыс. клиентов получат зарплатные карты с индивидуальным дизайном. Это делает зарплатные проекты Сбербанка более привлекательными.

По всей территории России выплата заработной платы сотрудникам предприятий происходит по удобной клиентам технологии: предприятие предоставляет по системе дистанционного обслуживания «Сбербанк Бизнес Онлайн» реестр на зачисление средств своим сотрудникам, банк в онлайн-режиме зачисляет заработную плату на карты сотрудников, информация о зачислениях мгновенно становится доступна предприятию. Процесс автоматизирован, и вероятность операционных ошибок исключена.

Доля Сбербанка России на рынке банковских карт остается стабильной и по результатам работы составляет более 30% по таким основным показателям, как количество обслуживаемых карт и обороты по ним. Доля Сбербанка России от общей суммы расчетов в российской торговой эквайринговой сети снизилась с 7,4 до 6,7 %.

Темп прироста по итогам отчетного года (27,2 %) превысил темп прироста средств частных клиентов по итогам предыдущего года (4,9 %). Необходимо отметить, что банки выпускают также предоплаченные карты, суммарное количество которых в обороте довольно значительно, достигая, по разным оценкам, нескольких десятков миллионов. Однако ЦБ РФ не включает данные об этих продуктах в свои информационные материалы, поэтому точная оценка данного сегмента рынка представляется затруднительной и требует отдельных подсчетов.

Прирост средств частных клиентов физических лиц произошел за счет срочных рублевых вкладов. Объем валютных вкладов также увеличился в долларовом эквиваленте.(Таблица 5)

Таблица 5 — Структура средств частных клиентов физических лиц.

| Показатели | На 01.01.2014, млн рублей | На 01.01.2015, млн рублей | На 01.01.2016, млн рублей |

| Текущие счета и счета до востребования | 1 589 127 | 1 561 367 | 1 938 386 |

| Срочные вклады | 6 066 568 | 6 437 685 | 8 282 899 |

| Средства в драгоценных металлах и прочие средства | 128 855 | 128 855 | 120 852 |

| Итого средства частных клиентов | 7 745 843 | 8 127 907 | 10 342 137 |

Объем привлеченных средств физических лиц, включающих срочные депозиты,счета до востребования и банковские карты, а также средства в драгоценных металлах за 2014 год вырос на 382 млрд руб. и к 1 января 2015 года превысил 8,1 трлн руб..

Уже к 1 января 2016 года объем привлеченных средств физических лиц, включающих срочные депозиты,счета до востребования и банковские карты сумарно превысил 10,3 трлн руб..

Привлеченные средства физических лиц, включающие срочные депозиты,счета до востребования и банковские карты, а также средства в драгоценных металлах за 2015 год дали абсолютный прирост на 22,1 трлн. руб..

Часть прироста обеспечена вкладами, открываемыми в удаленных каналах. На рост остатков во многом повлияла положительная переоценка валютной составляющей вкладов в результате ослабления рубля. Распространению всех видов карт способствовало дальнейшее развитие инфраструктуры их обслуживания.

148%-й рост количества банкоматов, обслуживающих карты международных платежных систем, обусловлен, в первую очередь, тем, что банки активно внедряли программное решение для банкоматов, которое позволяет на одном устройстве обслуживать карты международных платежных систем и микропроцессорные карты СБЕРКАРТ.

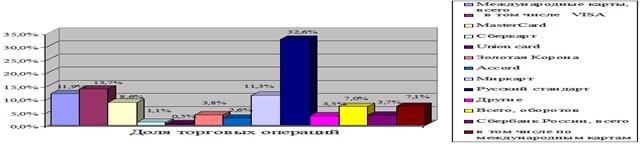

Для платежной системы MasterCard в России на карты, обслуживаемые Сбербанком России, приходится 57% (в 2014 г. 51%), для платежной системы Viza – 16,3% (год назад 12,8%) (Рис. 6)

На 01.07.2015 г., по данным Центрального банка России, российскими банками было эмитировано 234,11 млн платежных карт (годовой рост составил 6,44% в сравнении с показателем на 01.07.2014 г. – 219,945 млн карт). Из них 203,703 млн карт составляли дебетовые (расчетные) карты (87% эмиссии), и 30,407 млн – кредитные карты (13%). При этом количество дебетовых карт в Российской Федерации увеличилось на 7,9% (с 188,776 млн), а количество кредитных карт в обороте, наоборот, сократилось на 2,44% (что связано прежде всего с отзывом лицензии у ряда эмитентов таких карт).

Отметим, что в результате политики Центрального банка по санации банковской системы страны общее количество кредитных организаций, осуществляющих эмиссию или эквайринг платежных карт, сократилось в РФ на 7,8% по сравнению с 01.07.2014 г., составив 572 банка. При этом на 01.07.2015 г. количество банков, осуществляющих эмиссию платежных карт, составило 568 (сокращение на 7,2% за год), а осуществляющих эквайринг таких карт – 522 (сокращение на 6,6% за год).

Как свидетельствуют данные ЦБ РФ по структуре эмиссии карт, для платежной системы РФ характерно абсолютное превалирование дебетовых карточных инструментов над кредитными – 87% против 13%. Крупнейшими эмитентами платежных карт являются Сбербанк России, ВТБ24, Альфа-Банк, Газпромбанк, Россельхозбанк, УРАЛСИБ, Росбанк и др. Еще одним крупным игроком на рынке массовых платежных карт, как полагает ряд экспертов, может стать и создаваемый в России «Банк Почты России» («Почтовый банк»).

В отношении количества безналичных транзакций по платежным картам в России наблюдается отчетливо положительная динамика. Их доля в общем количестве карточных операций растет и составляет уже более двух третей, о чем свидетельствуют данные ЦБ РФ.

Так, если в первом полугодии 2014 г. из общего числа карточных транзакций (4 285,9 млн) 62% (2 679,9 млн) составили операции по оплате товаров и услуг, то в первом полугодии 2015 г. их доля достигла уже 70,74% (3 863,7 млн транзакций из 5 461,6 млн), и лишь 29,6% (1 597,8 млн) операций по картам пришлось на выдачу наличных средств.

Что касается объема безналичных транзакций по картам, то здесь, несмотря на менее впечатляющие темпы роста, также налицо устойчивый тренд плавного увеличения данного показателя. Так, в первом полугодии 2015 г. доля безналичных операций по оплате товаров и услуг в общем объеме российских карточных транзакций, по данным ЦБ РФ, составила 23,85% (3 568,4 млрд руб. из общего объема 14 963,7 млрд руб.). При этом в первом полугодии 2014 г. этот показатель равнялся 20,05% из общего объема карточных транзакций в 13 834,9 млрд руб.