Глава 3.Анализ безналичных расчетов в коммерческом банке (на примере ПАО РОСБАНК)

3.1 Краткая характеристика ПАО РОСБАНК

Публичное акционерное общество РОСБАНК — многопрофильный частный финансовый институт, один из лидеров российской банковской системы. по итогам 2014 года ПАО РОСБАНК занимает 12 место среди банков в РФ по величине активов.

По состоянию на 1 января 2015г. собственный капитал ПАО РОСБАНК, составил 110,4 млрд. рублей, а суммарные активы – 1001 млрд. рублей. Основной акционер — французский банк Société Générale (99,4867 %). В 2014 году ПАО РОСБАНК разработал новую стратегию развития бизнеса на 2014-2017 гг. Новая стратегия банка нацелена на: развитие транзакционных услуг, включая расчетно-кассовое обслуживание, денежные переводы, торговое финансирование и др; повышение автоматизации процессов для улучшения качества и скорости обслуживания; развитие дистанционного обслуживания через Интернет и мобильный банкинг, а также через сеть банкоматов; повышение эффективности сети и оптимизация её структуры.

Ключевыми направлениями деятельности ПАО РОСБАНК являются розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами (private banking). На начало 2015 года у Росбанка насчитывалось более 550 отделений, в 332 городах и поселках России.

Наиболее важным для банка является развитие розничного бизнеса. ПАО РОСБАНК — активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского кредитования. Частными клиентами ПАО РОСБАНК являются около 2,6 миллионов человек.

ПАО РОСБАНК — обслуживает около 8 тысяч крупных компаний. Среди клиентов банка такие известные отечественные компании как ВО

«Алмазювелирэкспорт», РАО «Газпром», ГМК «Норильский никель», СК «Согласие», ЗК «Полюс», «Седьмой континент», Холдинг МРСК и другие. ПАО РОСБАНК — активно развивает инвестиционное направление деятельности, являясь крупнейшим организатором и андеррайтером на рынке рублевых корпоративных и муниципальных облигаций. Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к ПАО РОСБАНК, что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов. ПАО РОСБАНК является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая более 44 тыс. клиентов. Банк предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты .

Значительные результаты демонстрирует и направление private banking. Банк осуществляет расчетно-кассовое обслуживание юридических и физических лиц, принимает депозиты и вклады, выпускает векселя и депозитные сертификаты, предоставляет долгосрочные кредиты организациям и населению, осуществляет валютные платежи, открывает аккредитивы и выдает гарантии, покупает и продает иностранную валюту и ценные бумаги, выпускает пластиковые карточки ведущих российских и международных систем, инкассирует наличные денежные средства, осуществляет обмен наличной валюты и проводит операции с дорожными чеками. Тема безналичного денежного расчета в настоящее время является актуальной.

3.2 Безналичные расчеты в ПАО РОСБАНК

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Виды безналичных расчетов ПАО РОСБАНК:

- внутрибанковские переводы ( в рублях и в валюте)

- межбанковские переводы ( в рублях и в валюте)

- межфилиальные переводы

- переводы с конвертацией

- расчеты с использованием банковских карт

При осуществлении безналичных расчетов в ПАО РОСБАНК используются следующие расчетные виды документов:

а) платежные поручения;

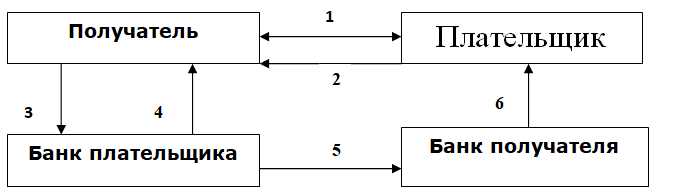

1-заключение договора с указанием формы расчетов

2-отгрузка продукции, выполнение работ, оказание услуг

3-передача платежного поручения для списания суммы платежа

4-выписка из расчетного счета плательщика о списании денежных средств

5-платежное поручение о зачислении суммы платежа на счет получателя

6-выписка из расчетного счета о зачислении суммы на счет получателя

б) аккредитивы;

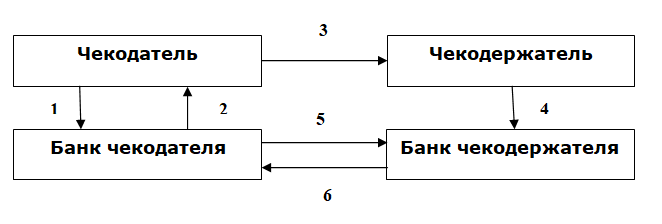

1- чекодатель подает заявление в банк о выдаче ему чека или чековой книжки и передает платежное поручение, позволяющее продепонировать денежные средства для оплаты чеков; 2-банк чекодателя заполняет все реквизиты чека и передает его чекодателю; 3-чекодатель для расчета за выполненный объем работ передает чек чекодержателю; 4 — чекодержатель составляет в четырех экземплярах реестр чеков и передает их в свой банк, который за счет банка чекодателя их оплачивает и зачисляет деньги на счет чекодержателя; четвертый экземпляр реестра банк возвращает чекодержателю; 5 — банк чекодателя направляет чек и третий реестр в свой расчетно- кассовый центр (РКЦ), который зачисляет деньги на корреспондентский счет банка чекодержателя; третий экземпляр реестра и чек остаются в РКЦ, а первый и второй направляются в РКЦ, обслуживающий банк чекодателя; 6- на основе полученных реестров банк чекодателя списывает деньги со счета чекодателя и отражает использование денег по своему корреспондентскому счету в РКЦ.

г) платежные требования;

д) инкассовые поручения.

ПАО РОСБАНК осуществляет безналичные переводы в рублях, а также во всех иностранных валютах. Благодаря наличию широкой корреспондентской и своей собственной филиальной сети, банку удается существенно сократить сроки исполнения платежных документов клиентов. Использование системы SWIFT и профессионализм сотрудников обеспечивают высокую скорость проведения расчетов по всему миру.

Зачисление средств, поступивших на корреспондентские счета банка, на счета клиентов в рублях и иностранной валюте осуществляется в течение операционного дня при условии указания верных реквизитов получателя средств.

Безналичные операции проводятся банком в режиме продленного операционного дня без взимания каких-либо дополнительных комиссий с клиента. Для большего удобства распоряжения счетом банк предлагает своим клиентам работать с использованием системы “Интернет Клиент-Банк”, позволяющей клиенту управлять своим счетом дистанционно.

В « Интеренет банк» клиент может совершать очень много различных безналичных операций не выходя из дома например:

- автоплатежи

- оплата услуг

- открытие вклада

- переводы с карты на карту

- пополнение электронных кошельков

ПЛАТЕЖИ ПО ТЕРРИТОРИИ РФ И МЕЖДУНАРОДНЫЕ ПЕРЕВОДЫ

- Один из самых конкурентоспособных графиков операционного времени для исходящих платежей: 17:30 (по Московскому времени)

- Локальные и международные платежи через систему SWIFT с наиболее оптимальной датой валютирования

- Осуществление платежей в основных мировых валютах через сеть Société Générale, в том числе с помощью непосредственного участия во всех крупнейших клиринговых системах и использования прямого счета Лоро международных банков

- Международные платежи в рублях РФ для коммерческих целей и

Система «Интернет Клиент-Банк» (ИКБ) — эффективный инструмент безопасного интернет-банкинга с расширенной функциями.

ИКБ создавалась с расчетом на крупных корпоративных клиентов, принимая во внимание необходимость разделения полномочий, контроля доступа в систему, подтверждение со стороны Головного офиса Клиента и т.д.

Преимущества использования системы ИКБ:

- Система ИКБ позволяет клиентам самостоятельно проводить широкий перечень банковских операций.

- Система ИКБ используется для управления счетами одного юридического лица с широкой филиальной сетью открытой в центральном офисе Росбанка и / или региональных отделениях.

- Расширенные функции ИКБ позволяют управлять несколькими юридическими лицами в рамках Группы. ИКБ предлагает использовать систему централизованного казначейства с доступом ко всем счетам / документам дочерних компаний в различных регионах.

- Система ИКБ позволяет осуществлять отправку дистанционных распоряжений на обработку в банк в любое время суток.

- Автоматизация обработки дистанционных распоряжений, не только избавляет клиентов от необходимости лишний раз посещать офис банка, но и разгружает работу сотрудников Банка, обслуживающих клиентов.

- Комиссия за совершение операций в системе ИКБ значительно дешевле, чем комиссия за проведение аналогичных операций в отделении.

- Высокие стандарты безопасности.

Торговый эквайринг

ПАО РОСБАНК предлагает торгово-сервисным предприятиям услугу торгового эквайринга, которая позволяет принимать в оплату товаров и услуг карты международных платежных систем Visa International, MasterCard International, China UnionPay, JCB.

Наш партнер United Card Service (UCS) – крупнейший независимый эквайринговый процессор с более чем 40-летним опытом обслуживания платежных карт в рамках услуг торгового эквайринга.

Основные преимущества:

- Снижение затрат и рисков, связанных с инкассацией выручки, перевозкой, пересчетом и хранением выручки

- Предоставление клиентам удобного способа оплаты

- Установка и обслуживание электронных и POS терминалов

- Подарочные карты и программы лояльности

- Интернет эквайринг c высоким уровнем защиты

- Разработка приложения

- Обучение персонала

- Круглосуточная клиентская поддержка.

Анализируя все выше сказанное, можно сделать выводы, что обслуживание физических и юридических лиц по безналичным расчетам в ПАО РОСБАНК растут и усовершенствуются. ПАО РОСБАНК большое значение уделяет непосредственно безопасности операций, а так же и удобству клиента. Для этого с каждым годом усовершенствует свои услуги в сфере дистанционного обслуживания. Например: «Интернет банк», «Мобильный банк». Большой частью безналичных расчетов пользуются юридические лица.

3.3 Рекомендации, направленные на повышение уровня организации безналичных расчетов

В ходе выполнения работы были выработаны рекомендации, направленные на повышение уровня организации безналичных расчетов в ПАО РОСБАНК:

срок прохождения платежа

На сегодняшний день слабым местом безналичных расчетов в ПАО РОСБАНК, является срок прохождения платежа, особенно если плательщик или получатель находиться в регионе. Большие возможности для коренного улучшения безналичных расчетов заключены в дальнейшем развитии системы электронных платежей «Банк-Клиент».

Данная система позволяет уменьшить не только время прохождения платежа, но и оперативно реагировать на неточности, допущенные в платежных документах. Системой электронных платежей «Банк-Клиент» на сегодняшний день пользуются, как правило, крупные фирмы и организации и вовлечение в эту систему среднего и малого бизнеса позволит проводить платежи на качественно новом уровне.

Специалистами банка все еще нарушается порядок осуществления расчетов, а именно: не все поступившие в банк платежные документы регистрируются в соответствующем журнале. Необходимо повысить дисциплину и ответственность специалистов для решения этой проблемы. Для этого необходимо скорректировать процесс внутреннего контроля и направить внимание специалистов на соблюдение правил документооборота при проведении расчетных операций в ПАО РОСБАНК.

При осуществлении расчетов и соблюдения платежной дисциплины рекомендуется:

— все поступающие в банк платежные документы регистрировать в регистрационном журнале;

— при возврате принятых, но не исполненных по тем или иным причинам расчетных документов делать запись в журнале регистрации платежных требований и инкассовых поручений с указанием даты возврата.

улучшение безопасности, внедрения биометрической системы

Таблица 1. Преимущества и недостатки использования различных биометрических идентификаторов

| Идентификатор | Преимущества | Недостатки | Точность распознавания |

| Отпечаток одного пальц | ● Высокая скорость распознавания

● Поддержка режима идентификации (сравнение «одинкомногим», достаточно отсканировать отпечаток пальца) ● Аппаратные средства: оптимальное соотношение цена/качество |

Проблемы с распознаванием отпечатков

пальцев у 1–2% пользователей

|

Высокая |

| Лицо | ● Высокая скорость распознавания

● Поддержка режима идентификации

|

●Чувствительность к освещению

положению лица, изменению внешности (макияж, прическа и т. п.) ● Высокая стоимость оборудования, необходимого для качественного распознавания |

Средняя или низкая

|

| Отпечатки двух пальцев

|

● Поддержка режима идентификации

Аппаратные средства: оптимальное соотношение цена/качество |

Проблемы с распознаванием отпечатков пальцев у 1–2% пользователей

|

Очень высокая |

| Отпечаток пальца + лицо

|

● Высокая скорость распознавания

Поддержка режима идентификации

|

● Высокая стоимость оборудования

● Усложнение процесса регистрации и дальнейшей идентификации пользователя |

Высокая |

| Радужная оболочка | ● Приемлемая скорость распознавания

|

● Высокая стоимость оборудования

●Чувствительность к внешним условиям (освещенность, блики, наличие у пользователя очков и т. п. ● Проблемы с распознаванием радужки у 0,5–1% пользователей (заболевания глаз) |

Высокая |

| Рисунок вен на пальце или руке

|

● Высокая стоимость оборудования

● Отсутствие режима идентификации (требуется не только отсканировать рисунок вен, но и предъявить дополнительный идентификатор, например, карту или PINкод) ●Чувствительность к внешним условиям: расстоянию до сканера, углу наклона руки (для рисунка вен на ладони) |

Высокая |

Биометрические данные, чтобы получить доступ, пользователь должен предъявить параметры, который является частью его самого. Для оплаты, какой либо услуги указанным инновационным способом человеку необходимо ввести сумму и поднести ладонь к специальному сканеру (без контакта с устройством). Сканер «считает индивидуальный рисунок , а специальная оптическая система интегрированная в сенсор, сгенерирует изображение узора ладони в цифровой код, который далее используется в качестве идентификатора при оплате. После этого сумма автоматически будет списана с лицевого счета. Внедрение данного проекта «биометрический кошелек» позволяет полностью исключить наличные деньги из оборота, а также значительно увеличить скорость обслуживания (время на одну операцию – не более двух секунд) при соблюдении санитарно-гигиенических норм Биометрические данные являются очень удобными для людей способом аутентификации, так как их невозможно забыть или потерять. При этом, обеспечивается достаточно высокая степень защиты данных, так как подделать их очень сложно. Для населения развитие безналичных расчетов привлекательно с точки зрения удобства осуществления расчетов на приобретаемые товары, повышение безопасности при расходовании денежных средств.

Для ПАО РОСБАНК система расширение безналичных расчетов создает возможность привлечения дополнительных кредитных ресурсов и увеличение доходов за счет развития новых платных услуг.

Выводы: По данным рекомендациям можно сделать следующие выводы, что для совершенности безналичных расчетов в ПАО РОСБАНК нужно внедрить новые технологии и инновации. Тогда безналичные расчеты для населения будут еще больше востребованы, их будет привлекать в первую очередь это- безопасность, а так же скорость осуществления услуг. У ПАО РОСБАНК расшириться клиентская база и увеличится спрос на продажи банковских продуктов, следовательно доходы у ПАО РОСБАНК увеличится.

ЗАКЛЮЧЕНИЕ

Функционирующая сегодня в Российской Федерации система безналичных расчетов есть одна из наиболее эффективных инструментов регулирования макроэкономических процессов в руках государства. При рациональном использовании указанной системы, возможно, разрешить многие насущные проблемы нашей страны. К примеру — проблема неплатежей, объемы неплатежей граждан ежегодно лавинообразно растут, что оказывает серьезное влияние на российскую экономику.

Перспективы развития системы безналичных расчетов в России в целом, и ее правовая регламентация связана с мировыми тенденциями развития денежного обращения, и связана с ускоренным развитием технического прогресса в области банковских технологий. Бесспорно и то, что для Российской Федерации актуальное правовое регулирование в области безналичных расчетов останется одной из приоритетных областей деятельности.

В ходе исследования были сделаны следующие выводы.

С учетом проанализированной научной литературы было дано определение безналичных расчетов, как гражданско-правовых отношений. Безналичные расчеты определены как способ расчетов, связанный с возникновением обособленных от основного договора расчетных отношений между стороной по договору и расчетной организацией по поводу осуществления расчетов путем списания денежных средств.

Были определены значения безналичных расчетов, как для экономики государства, так и для отдельно взятого гражданина, использующего для своих целей безналичные расчеты.

Что касается сущности механизма осуществления безналичных расчетов, то она выражается том, что право плательщика требовать от обслуживающего его банка в объеме, определяемом перечисляемой денежной суммой, переходит к получателю денежных средств в виде прав требования к банку- контрагенту получателя по договору банковского счета.

В настоящее время среди ученых правоведов сохраняются две позиции относительно правовой природы безналичных расчетов. Исходя из правовой природы безналичных денег, как основополагающего звена в безналичных расчетах, была определена правовая природа безналичных расчетов. Безналичные деньги имеют обязательственную правовую природу.

Правовую основу осуществления безналичных расчетов в Российской Федерации составляют, прежде всего, Гражданский кодекс и иные Федеральные законы. Также большой комплекс нормативных актов регулируют сферу безналичных расчетов. Их источником выступает Центральный Банк России, иные федеральные органы власти.

Гражданским кодексом Российской Федерации установлены четыре основные формы безналичных расчетов. В дипломной работе были проанализированы расчеты платежными поручениями, расчеты по аккредитиву, инкассо и расчеты чеками. В каждом из рассмотренных случаев были проанализированы субъекты правоотношения, условия осуществления расчетов, ответственность субъектов правоотношения в случае неисполнения или ненадлежащего исполнения и так далее.

На сегодня перед системой безналичных расчетов Российской Федерации стоят следующие проблемы: скорость совершения платежей, проблема задержки расчетов, проблема использования аккредитивов во внутри российских расчетах, проблема чекового использования, создание специальной банковской почты, защита межбанковских переводов от несанкционированного доступа и другие.

Безусловно, должно совершенствоваться и действующее законодательство регулирующее безналичные расчеты. Автором сделаны следующие предложения:

- Нормы Гражданского кодекса, сформулированные в главе46 «Расчеты» требуют дальнейшей правовой регламентации подзаконными актами, прежде всего, Центрального банка и федеральных органов государственной власти Российской Федерации. В частности, необходимо создание пакета документов, регулирующих обращение, документооборот, включая оборот финансовых, платежных, долговых и иных виды документов, безналичных расчетов, осуществляемых при помощи электронных систем платежа. Прежде всего, это интернет — банкинг, платежные системы в сети Интернет.

- Необходимо принятие изменений в федеральные законы, подзаконные акты, которые будут направлены на устранение пробелов в законодательстве о безналичных расчетах. В частности, по осуществлению банковских операций по международным расчетам.

- Ключевую роль в организации межбанковских и общехозяйственных расчетов играет Банк России. Считаем, что для развития системы безналичных расчетов Центральным Банком России должна быть разработана отдельная Стратегия развития безналичных расчетов в Российской Федерации. В нее должны войти мероприятия, которые в первую очередь должны быть направлены на развитие негосударственных расчетных систем в Российской Федерации. Это поможет предотвратить стихийное развитие рынка данных услуг. Стратегия должна быть разработана на определенное время и с определенными количественными показателями ее реализации (увеличения числа платежей, количества денежных средств, технических средств, внедренных для осуществления безналичных расчетов). Кроме того, необходимы мероприятия, направленные на повышение правовой и финансовой грамотности населения.

Совершенствование законодательства должно происходить, потому что значительно увеличился круг субъектов, которые предоставляют банковские услуги расчетного характера. При этом и увеличился круг пользователей услуг расчетного характера, в том числе за счет нерезидентов Российской Федерации.

Таким образом, проведенный анализ осуществления, понятия, значения и форм безналичных расчетов позволяет, сделает однозначный вывод — правовое регулирование безналичных расчетов должно всецело способствовать расширению форм и количество осуществления безналичных расчетов в Российской Федерации, т.к. это оказывает прямое действие на развитие экономики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативные правовые акты

- Конституция Российской Федерации: [Текст] принята всенародным голосованием 12 декабря 1993 года.- М.: Эксмо, 2013.- 63 с.

- Гражданский кодекс Российской Федерации «(часть первая)» [Текст] от 30.11.1994 № 51-ФЗ // «Собрание законодательства Российской Федерации», 05.12.1994, № 32, ст. 3301.

- Гражданский кодекс Российской Федерации «(часть вторая)» [Текст] от 26.11.1996 № 14-ФЗ // «Собрание законодательства Российской Федерации», 29.01.1996, № 5, ст. 410.

- Кодекс Российской Федерации об административных правонарушениях [Текст] от 30.12.2001 № 195-ФЗ // «Парламентская газета», № 2-5, 05.01.2002.

- «О Центральном банке Российской Федерации (Банке России)». Федеральный закон [Текст] от 10.07.2002 № 86-ФЗ // «Парламентская газета» [Текст] , № 131-132, 13.07.2002.

- «О несостоятельности (банкротстве)». Федеральный закон № 127-ФЗ от 26.10.2002 // «Парламентская газета» [Текст], № 209-210, 02.11.2002.

- «О валютном регулировании и валютном контроле». Федеральный закон от 10.12.2003 № 173-ФЗ // «Собрание законодательства Российской Федерации» [Текст] , 15.12.2003, № 50, ст. 4859.

- «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Федеральный закон от 22.05.2003 № 54-ФЗ // «Собрание законодательства Российской Федерации» [Текст], 26.05.2003, № 21, ст. 1957.

- «О почтовой связи». Федеральный закон [Текст] от 17.07.1999 № 176-ФЗ // «Собрание законодательства Российской Федерации», 19.07.1999, № 29, ст. 3697.

- «Об электронной подписи». Федеральный закон от 06.04.2011 № 63-ФЗ [Текст] // «Парламентская газета», № 17, 08-14.04.2011.

- «О банках и банковской деятельности». Федеральный закон от 02.12.1990 № 395-1 [Текст]// «Собрание законодательства Российской Федерации», 05.02.1996, № 6, ст. 492.

- «О национальной платежной системе». Федеральный закон от 27.06.2011 № 161-ФЗ [Текст] // «Российская газета», № 139, 30.06.2011.

- «Гражданский кодекс Российской Советской Федеративной Социалистической Республики» [Текст] от 11.06.1964 //«Ведомости ВС кодекс Российской Советской Федеративной Социалистической Республики» 1964, 24, ст. 407.

- «Положение о правилах осуществления перевода денежных средств». Утверждено Банком России 19.06.2012 № 383-П //«Вестник Банка России» [Текст] , № 34, 28.06.2012.

- «О порядке совершения банковских операций по международным расчетам». Инструкция Внешторгбанка Союза Советских Социалистических Республик от 25.12.1985 № 1 [Текст] // «Финансы и статистика», 1986.

- «Положение о платежной системе Банка России». Утверждено Банком России 29.06.2012 № 384-П// «Вестник Банка России», № 36, 11.07.2012.

- «Положение об эмиссии банковских карт и об операциях, совершаемых с их использованием» № 266-П, утвержденное Банком России 24.12.2004// «Вестник Банка России», № 17, 30.03.2005.

- «О системе валовых расчетов в режиме реального времени Банка России». Утверждено Банком России 29.06.2012 № 303-П // «Вестник Банка России» [Текст] , № 36, 11.07.2012.

- «Об осуществлении наличных расчетов». Указание Банка России от 07.10.2013 № 3073-У // «Вестник Банка России» № 45, 21.05.2012.

- «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Приказ Минфина России от 12.11.2013 №107н// «Российская газета», № 15, 24.01.2014.

Научная, учебная и специальная литература

- Абрамова Е.Н. Комментарии к Гражданскому Кодексу Российской Федерации. Часть вторая: учебно-практический комментарий [Текст] (под ред. Сергеева А.П.). Абрамова Е.Н., Аверченко Н.Н., Арсланов К. М. — «Проспект», 2010 г. С.378.

- Абрамова Е.Н. Гражданское право: Учебник. Абрамова Е.Н. [Текст] , Аверченко Н.Н., Байгушева Ю.В. — М.: Проспект. 2010. С. 785.

- Абросимов Р.Ю. «Ответственность за нарушение финансового законодательства: Научно-практическое пособие» [Текст]/ «ИЗиСП», «ИНФРА-М», 2014. C.12.

- Алексеев С.С. Гражданское право: учебник (под общ. ред. чл.-корр. Российской академии наук С.С. Алексеева) [Текст] / Алексеев С.С., Гонгало Б.М., Мурзин Д.В. и др. — М.: «Проспект», 2011. С. 334.

- Ануриев С. В. Платежные системы и их развитие в России / С. В. Ануриев. [Текст] — М.: Финансы и статистика. 2004. С. 55

- Белов В.А. Банковское право России: теория, законодательство, практика. [Текст] М., 2000. С. 309.

- Белов В.А. Юридическая природа «бездокументарных ценных бумаг» и «безналичных денежных средств» [Текст] / Рынок ценных бумаг. 1997. № 6. С. 49

- Берлявский Л.Г., Расчетов В.А. Место обычно-правовых норм в системе источников современного российского права [Текст] / «Российская юстиция». 2014. № 1. С.15.

- Варпаева И.А. Аккредитивная форма безналичных расчетов [Текст]/ «Бухгалтерский учет в бюджетных и некоммерческих организациях». 2013. № 10. С.5.

- Вишневский А.А. Современное банковское право: сравнительно-правовые очерки [Текст] / «Статут». 2013. С.34.

- Вятчин В.А.Денежное обязательство: [Текст] понятие и сущность [Текст] / «Нотариус». 2013. № 8. С. 12

- Гаврин Д.А. О банковский системе России [Текст]/ «Бизнес, менеджмент, право», 2014. № 2. С. 42.

- Галимов М. Платежное поручение как доказательство сделки [Текст] / «ЭЖ-Юрист». 2012. № 50. С.7.

- Голубитченко М.А. Изменения в порядке осуществления безналичных расчетов [Текст] / «Право и экономика». 2013. № 8. С. 62.

- Гражданское право: Учебник / Под ред. А.П. Сергеева, Ю.К. Толстого. М., 2000. С.354.

- Гражданское право: Учебник в 4-х томах. Том 4. Под ред. Суханова Е.А. — М.: 2008. С.399.

- Гражданское право: Учебник. Том II / Под ред. О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. С.339.

- Гражданское право: Учебник. Ч. 2 / Отв. ред. В.П. Мозолин. М., 2004. С. 536.

- Демушкина Е.С. Безналичные ценные бумаги — фикция или реальность? [Текст] // Рынок ценных бумаг. 1996. № 18 — 20

- Еремеева В.В. Формы и инструменты безналичных расчетов: учеб. пособие / В.В. Еремеева, Н.А. Басина, А.В. Барчуков. -Хабаровск : Изд-во ДВГУПС, 2006. С.12.

- Ефимова Л.Г. Правовые проблемы безналичных денег [Текст] // Хозяйство и право. — М., 1997, № 1. — С. 28-39

- Ивлева Г. И. Актуальность рынка пластиковых карт в современной банковской системе. Г. И. Ивлева [Текст] // Молодой ученый. — 2013. №10. С. 311-314

- Козлов С.В. Некоторые аспекты правового регулирования дистанционного банковского обслуживания [Текст]/ «Банковское право». 2014. № 3. C. 41

- Коростелев М.А.Оборот электронных денежных средств: гражданско-правовые вопросы [Текст] / «Журнал российского права».2013. № 12. С.30.

- Криворучко С.В. Платежные системы: Учебное пособие / С.В. Криворучко. М. :Маркет ДС, 2011

- Крылов О.М. Правовое регулирование денежного оборота в Российской Федерации: Монография. Контракт, Москва. 2014. С. 12.

- Лощилин В.С.Применение норм об электронных денежных средствах к отношениям в «открытых» и «закрытых» электронных платежных системах / «Банковское право». 2013.№ 5. С. 63.

- Лунц Л.А. Денежное обязательство в гражданском и коллизионном праве капиталистических стран. М., 1998. С. 20

- Олейник О.М. Основы банковского права: [Текст] Курс лекций. М.: Юристъ, 1997. С. 403.

- Рассолов М.М. Гражданское право: [Текст] учебник. Рассолов М.М., Алексий П.В., Кузбагаров А.Н. М., 2012. С.919.

- Решентина Е.Н. Суррогат или ценная бумага? [Текст]// Юстицинформ. 2013. С.5.

- Савельев А.И. «Электронная коммерция в России и за рубежом: правовое регулирование» [Текст] / «Статут». 2014. С.36.

- Сиземова О.Б.О средствах механизма правового регулирования межбанковских расчетов [Текст] / «Банковское право». 2013.№ 4. С. 32.

- Тедеев А.А. Электронные банковские услуги и интернет банкинг: правовое регулирование и налогообложение. М., 2002. С. 8 — 9.

- Тимакова Т.Г.О государственном регулировании форм безналичных расчетов в России [Текст]/ «Банковское право». 2013.№ 6. С.12-13.

- Шевчук М.В. Электронные денежные средства в системе объектов гражданских прав [Текст] / «Банковское право». 2013.№ 3. С. 34.

- Шершеневич Г.Ф. Курс торгового права. Т. II: Товар. Торговые сделки (серия «Классика российской цивилистики»). [Текст] М., 2003. С. 409.

Интернет-источники

- http://www.rosbank.ru/ru/

- http://www.consultant.ru/