ГЛАВА 2. ЭКОНОМИЧЕСКАЯ РОЛЬ БИРЖ В СОВРЕМЕННОЙ МИРОВОЙ ЭКОНОМИКЕ

2.1. Значение биржевой торговли в мировой экономике

Современная товарная биржа представляет собой сложный технически оснащенный, информационно насыщенный механизм, обеспеченный соответствующими специалистами профессионалами.

Биржи как экономические институты играют важную роль в формировании конъюнктуры рынка, соотношения проса и предложения. Так как основной задачей товарной или фондовой биржи можно считать выявление цен на заключаемые внутри нее сделки, то естественным является то, что биржи участвуют в формировании определенных экономических индексов. Такие индексы отражают настоящее состояние какого-либо рынка или ее сегмента. К примеру, фондовый индекс является показателем, отражающим состояние и динамику рынка ценных бумаг.

В то же время деятельность бирж по ценообразованию во многом отражает многие важные экономические процессы. Одним из факторов, которые учитывает биржевое ценообразование, является научно-технический прогресс. Благодаря ему появилось множество заменителей некоторых биржевых товаров искусственного или синтетического происхождения. Конкурентная борьба между этими товарами способствует стабилизации цен, а значит, — уменьшению биржевого оборота. Это хорошо видно на примере рынка шерсти, где объемы сделок в последние десятилетия сократились многократно, а на многих ведущих биржах торговля ею вообще прекратилась.

Биржа концентрирует спрос и предложение на покупку и продажу ценных бумаг, определяет соотношение между текущим спросом и текущем предложением. В результате этого выявляется цена как выражение равновесия временного и относительного, но достаточного для осуществления той или иной сделки. Цена, по которой заключаются сделки и ценные бумаги переходят из рук в руки, называется курсом. Вот почему биржевые курсы используются в качестве ориентира при заключении сделок как в биржевом, так и во внебиржевом обороте

В плане определения и фиксирования цен на бирже особое значение имеет котировка. Биржевые котировки — это специально организованные, в отличие от аукционов, постоянно действующего рынка массовых качественно однородных товаров. Биржевые котировки— это цена реальных контрактов, которые заключаются на реализацию соответствующих товаров на этих биржах. Уровни цен аукционов и биржевых котировок публикуются в специальных бюллетенях, выпускаемых биржевыми и аукционными комитетами.

Помимо фиксированных цен на биржах также действуют конкурентные индексы, которые не только помогают организовывать и реализовывать биржевую деятельность, но и имеют большое значение для всей экономики. Главным образом это относится к рынку ценных бумаг.

Биржевой индекс — это показатель динамики уровней цен обращающихся на бирже акций, по состоянию на определенный момент времени, своеобразный сводный рейтинг ценных бумаг. Он определяет спрос на ценные бумаги в числовом выражении.

Расчет значений большинства индексов, разнообразие которых широкое множество, трудоемкий и дорогостоящий процесс. Чаще всего он связан с анализом и учетом целого ряда значений, связанных с деятельностью рынков, которые выполняют крупные специализированные консультационные агентства и бюро. Кроме того, полученные значения индексов необходимо передавать в экстренных условиях, чтобы вовремя скоординировать деятельность других участников экономического процесса. Все это свидетельствует о важной роле биржевых индикаторов.

Индексы были изобретены для того, чтобы участники биржевого торга могли получить необходимую им информацию о том, что происходит на рынке. Поэтому первоначально индексы выполняли лишь информационную функцию. Отражая направление движения биржевых котировок — вверх или вниз, они показывали тенденции, которые принимает биржевой рынок, и скорость их развития. Первичной функцией биржевого индекса, определенной еще Ч. Доу, было различение долгосрочных трендов фондового рынка от краткосрочных колебаний. Со временем и совершенствованием техники разработки биржевых индексов существенно расширились их функции.

Широкий перечень функций, которые выполняют индексы и имеют важное экономическое значение, в целом, можно свести к трем главным пунктам:

- диагностической;

- индикативной;

- спекулятивной.

Под диагностической функцией понимается способность системы индексов характеризовать состояние и динамику развития как национальной экономики в целом, так и ее отдельных составляющих. Например, сопоставительный анализ движения национального и отраслевых индексов способен показать, (и отчасти предсказать), какой сектор экономики имеет тенденцию к быстрому, динамичному росту, а какой находится на грани стагнации или кризиса. Механизм изменения индекса прост — рост или снижение рентабельности и производства в отрасли или ее значительной части немедленно сказывается на котировочной цене соответствующих акций, что в свою очередь отражается на рынке биржевого индекса в отрасли. Аналогично можно сопоставить тенденции развития крупного и малого бизнеса отдельной компании и промышленности в целом. И, наконец, более или менее устойчивая тенденция национального биржевого индекса к снижению может свидетельствовать как об относительном снижении интереса экономических субъектов к инвестированию внутри страны, например, в результате роста банковского процента или усиления вывоза капитала за рубеж, так и об общем ухудшении позиций национальной экономики в мире.

Поэтому, будучи дополненными рядом специальных экономических параметров (норма ссудного процента, состояние государственного бюджета, соотношение торгового и валютного балансов), биржевые индексы входят в систему экономического мониторинга состояния национальной экономики.

Выполнение индексами индикативной функции предполагает, что наличие объективной оценки ценовой ситуации на фондовом рынке дает точку отсчета для оценки поведения крупных инвестиционных фондов, отдельных инвесторов и портфельных менеджеров. Вычислив динамику рыночной стоимости своего портфеля акций за любой промежуток времени, инвестор может сделать обоснованное заключение, насколько выбранная им стратегия эффективна (портфельный индекс выше фондового, ниже или равен ему), и внести коррективы в свое поведение на рынке, если это необходимо. Индикативная роль индексов проявляется и в применении гак называемых бета индикаторов, используемых американской биржевой статистикой. Они характеризуют степень изменчивости цены определенной акции по отношению к уровню индекса. Для инвесторов, склонных к риску, акции с высоким бета индикатором представляют, очевидно, большую привлекательность, чем с низким.

С помощью индексов, а точнее производных ценных бумаг на индексы, таких, как фьючерсы и опционы, можно осуществлять страхование портфеля ценных бумаг, иными словами, защитить стоимость портфеля в период спада на фондовом рынке. Это особенно важно для управляющих фондами и владельцев крупных пакетов акций.

В то же время важно понимать, что в современных условиях производные ценные бумаги привлекают участников биржевой игры к их активному использованию.В этом проявляется спекулятивная функция биржевых индексов. Они способны мгновенно реагировать на изменение широкого круга явлений экономического, политического и социального характера. Совместные действия этих факторов делают движение биржевого индекса непредсказуемым, особенно на коротких временных отрезках. По этой причине, удачная продажа и покупка фьючерсных или опционных контрактов на индексы, можно получить доход. На многих крупных фондовых биржах, сложился особый рынок финансовых инструментов на базе биржевых индексов. Чтобы спекулировать на таком рынке, можно вообще не иметь ценных бумаг, заключая срочные сделки при изменении значения индекса в течение дня или другого краткосрочного периода.

Теория создания фондовых индексов предусматривает стадии их разработки:

- создание выборки;

- взвешивание отобранных акций;

- расчет средней;

- приведение средней к форме индекса;

Создание выборки является важнейшим этапом разработки фондового индекса, поскольку во многом прикладное значение индекса определяется его репрезентативностью.

Взвешивание отобранных для расчета индекса акций является необходимым шагом к тому, чтобы справедливым образом представить в фондовом индексе те или иные ценные бумаги. Существуют два основных принципа присвоения весов: 1) в зависимости от цен акций (более дорогие в абсолютном выражении акции не должны только по этой причине иметь большее воздействие на индекс, нежели сравнительно дешевые) и 2) в зависимости от капитализации (вполне разумно, когда предприятия с большим числом акций в обращении воздействуют на индекс в большей мере, нежели компании со сравнительно небольшим числом обращающихся акций).

Соединение ценового и капитализационного принципов взвешивания позволяет не только присвоить включенным в индекс акциям справедливые веса, но и создает механизм для учета сплитов и консолидации акций, которые в противном случае оказывали бы сами по себе воздействие на индекс.

Наконец, стадии расчета средней и ее индексирования являются чисто алгебраическими упражнениями, призванными придать фондовому индексу удобную и сопоставимую форму. При этом особенно важным моментом является определение базовой даты, с которой начинается отсчет фондового индекса — в дальнейшем эта дата и соответствующее ей базовое значение индекса (как правило, круглое число) становятся базисом для анализа преуспевания фондового рынка за время существования рынка.

При расчете фондовых индексов используются агрегатные индексы, рассчитываемые на базе формул Ласпейреса, Пааше и Фишера, на основе капитализации, при которой цены акций взвешиваются по объему их присутствия на рынке. При этом значение индекса на определенную дату принимается за базисный уровень.

Исчисление фондового индекса на основе формулы Ласпейреса:

p0i— цена акции i-го вида в базисный момент времени;

q0i— количество акций i-го вида, находящихся в обращении в базисный момент времени;

pni— цена акции i-го вида в текущий момент времни;

ILn— индекс Ласпейреса текущего периода;

IL0— индекс Ласпейреса базисного периода;

pniq0i— рыночная стоимость, или капитализация, акций i-го года, в обращении в базисном периоде, рассчитанная по текущим;

p0iq0i— показатель капитализации базисного периода.

Исчисление фондового индекса на основе формулы Пааше:

Ipn— индекс Пааше текущего периода;

Ip0— индекс Пааше базисного периода;

p0i— цена акции i-го вида в базисный момент времени;

pni— цена акции i-го вида в текущий момент времени;

qni— количество акций i-го вида, находящихся в обращении в текущем периоде;

pniqni— показатель капитализации текущего периода;

p0iqni— показатель капитализации базисного периода.

Формула Фишера предполагает расчет фондового индекса с использованием среднегеометрической из индексов, рассчитанных на базе формул Ласпейреса и Пааше.

Биржевые индексы также могут быть использованы для расчета будущих экономических изменений. Способность к прогнозу для биржевых индексов является спорным моментом. Многие исследователи опровергают прогнозы на основе статистики, так как, по их мнению, одно неожиданное событие способно перечеркнуть все достигнутые уже результаты. Тем не менее, необходимо помнить, что неожиданные события происходили и ранее и уже, в определенном смысле, учтены в прогнозе. Поэтому фондовые индексы в настоящий момент активно используются для прогностических целей.К примеру, в прогнозе изменения ценовых значений валют лежит анализ биржевых показателей Доу-Джонса.

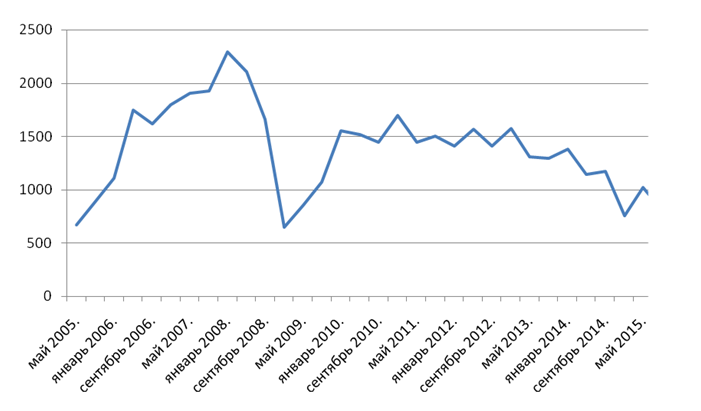

Для того чтобы иметь практическое понятие об экономическом значении биржи и биржевых индексов рассмотрим и проанализируем динамику индекса РТС.

Расчёт Индекса РТС производится на основе 50 ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленным в ЗАО «Фондовая биржа ММВБ». Перечень эмитентов и их вес в индексе пересматривается раз в квартал.

Рассмотренная совокупность показателей РТС относится к долгосрочному периоду, поэтому при анализе удастся выявить только наиболее явные и масштабные экономические тенденции. В данном периое можно выделить три временных отрезка развития РТС:

1)Подъем в 2005-2008 г.г.

2)Резкий упадок и резкий подъем в 2008-2010 г.г.

3)Плавное снижение показателя за 2010 и 2015 г.г.

С января 2005 года до произошло повышения индекса роста на 174,5% затем не менее резкий упадок, в ходе которого индекс снизился на 178%. С мая 2009 РТС начинает резко подниматься. Так по состоянию на январь 2009 года, индекс РТС = 658,7, а в мае того же года уже 871 (повышение на 32%), в сентябре 2009 1073,4, в январе 2010 уже 1553,2 (повышение на 44 %).После на период 2010-2015 года происходит медленное постепенное снижение. Так на январь 2010 года 1553,2, а в мае 2015 1072 (снижение 44%).

Стоит обратить на отражение индексами общего уровня экономике. Резкое падение главного россиского биржевого индекса связано с мировым финансовым кризисом, приведшим отечественную экономику в упадок.

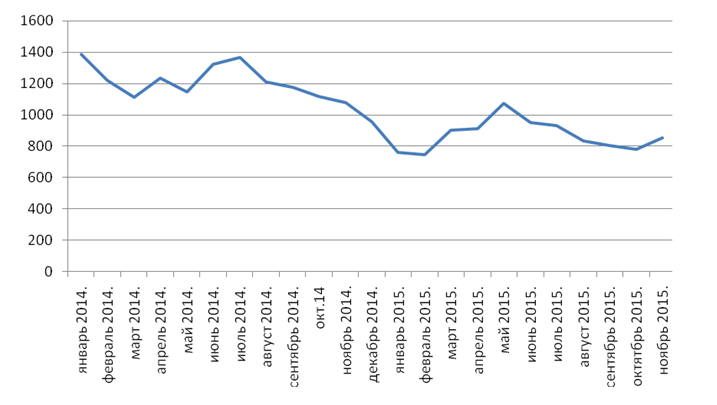

Рассмотрим более подробно период с 2014 по 2015 года.

Максимальное значение было достигнута в начале рассматриваемого периода (1388,38 на январь 2015), наименьшее значение в феврале 2015 (745). В настоящий момент ( по состоянию на декабрь 2015 года) индекс ртс =839,9. Периоды подъема наблюдаются на отрезках с марта 2014 года-по апрель 2014 (на 10%); с мая 2014-по июль 2014 (на 16%), с февраля 2015 по мая 2015 (на 40%), а также по настоящий момент индекс РТС растет. Однако рассматривая весь период целиком несложно заметить, что на всем периоде индекс РТС падает. Так в конце периода значение снизилось на 62%.

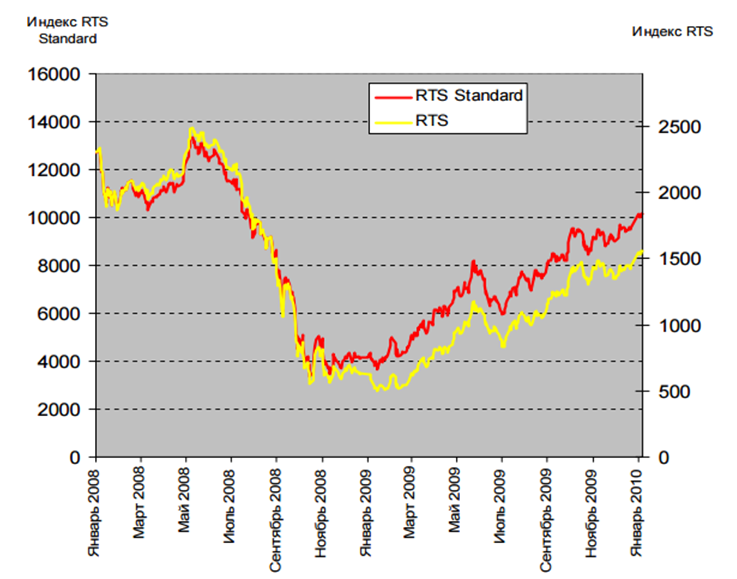

При сравнении биржевых индексов со значениями других показателей можно выделить ряд важных тенденций. Рассмотрим динамику РТС на период 2008-2010 года в сравнении со значением РТС стандарт. (рисунок 4)

Динамика обоих индексов очень похожа, если не сказать больше. Различия наблюдаются только по причине того, что индекс РТС рассчитывается в долларах, а RTS Standard рассчитывается в рублях. Если пересчитать RTS Standard в доллары, совпадение с индексом РТС будет практически 100 – процентным. Очевидно, что с осени 2008 года из-за роста курса доллара к рублю, индекс RTS Standard начал обгонять своего долларового напарника, поэтому и восстановился на большую величину после падения.

Таким образом, биржи в условиях рыночной и смешанной экономической системы играют по-настоящему важную роль. Во-первых, они концентрируют спрос и предложения обеспечивая протекания важных экономических процессов, как в национальных рамках, так и в международных. Во-вторых, биржи формируют различные показатели, отражающие состояние и динамику рынков. Эти показатели или индексы выполняют четыре экономические функции:

1)диагностическую;

2) индикативную;

3) спекулятивную;

4)прогностическую

Кроме того,биржи являются своеобразными катализаторами развития торговли и промышленности, тем центром, вокруг которого формируется инфраструктура рынка. Причем необходимо отметить, что биржа не только выполняла и выполняет роль института, имеющего вторичное значение и обслуживающего интересы промышленности и сферы обмена, но имеет и самостоятельное значение, главный эффект которого – стимулирование спроса, посредством которого получает мощный стимул к развитию промышленность, аграрный рынок, строительство, торговля, связь, кредитно-финансовые рынки

2.2. Крупнейшие биржевые центры

Самыми известные международные биржевые центры находятся в Великобритании и США.

Американская Чикагская торговая биржа – это одна из крупных товарных бирж мирового масштаба, на ней совершаются фьючерсные и опционные сделки с зерновыми, масличными, драгоценными металлами, казначейскими билетами и облигациями США. В 1975г. она первой ввела контракт на ипотечные сертификаты, торгуя процентными фьючерсами.

Чикагская товарная биржа занимает второе место на американском рынке. Предметами сделок являлись пиломатериалы, крупный рогатый скот, свиньи. Проводились сделки по казначейским бумагам США, валюте(австралийские доллары, канадские доллары, французские и швейцарские франки, германские марки).

Третьей по числу заключенных сделок является Нью-Йоркская товарная биржа. Сделки ведутся по топливной и сырой нефти, бензину, платине и палладию.

С 2007 года Чикагская товарная биржа объединилась с биржей Нью-Йорка и Чикагской торговой палатой (биржей), образовав тем самым группу Чикагской товарной биржи.Согласно данным на 2012 год наибольшая доля фьючерсов на золото, нефть и прочее сырье торгуется именно на этом рынке.

Самой крупной по обороту биржей является Нью-Йоркская фондовая биржа. На бирже определяется всемирно известный индекс Доу-Джонса для акций промышленных компаний. Биржа основана 8 марта 1817 года. С 1975 года стала некоммерческой корпорацией. Места членов могут продаваться, стоимость одного места сейчас доходит до 3 миллионов долларов США. По состоянию на 2013 год общая капитализация биржи составляет 16,613 трлн. долларов США.

Американская Фондовая Биржа (American Stock Exchange, AMEX) — одна из крупнейших региональных бирж США. Берет свое начало в 1911 году.Основной индекс: XAX (Amex Composite) — отражает состояние акций и депозитарных расписок (ADR) всех компаний на бирже.

NASDAQ – современная биржа США, специализирующаяся на акциях высокотехнологических компаний. Основана 8 февраля 1971 года.На данный момент на NASDAQ торгуют акциями более 3 200 компаний, в том числе и четыре российских.

В последнее время, стремясь к укреплению позиций многие биржи предпринимают шаги к кооперированию, что в будущем может привести к слиянию бирж.

В Европе фьючерсные и опционные рынки почти все сконцентрированы в Великобритании. Самая крупная биржа Европы – это Лондонская международная финансовая фьючерсная биржа. ЛИФФЕ открыта с1982г. и она первый представитель бирж финансовых фьючерсов, находящийся за пределами США.

Euronext NV — пан-европейская фондовая биржа, имеющая филиалы в Бельгии, Франции, Нидерландах и Португалии. В дополнение к акциям и деривативам, группа компаний Euronext предоставляет услуги клиринга и финансовую информацию. По состоянию на 31 января 2006 года все рынки под управлением Euronext имели суммарную капитализацию в 2,9 трлн долларов США, что делает её пятой в рейтинге самых больших бирж на планете.

На Лондонской бирже металлов ведутся торговые операции с алюминием, медью, никелем, оловом, свинцом и цинком. ЛБМ была приобретена оператором Гонконгской фондовой биржи в 2012 году. В 2013 году, объем продаж составил 10,24 трлн. долларов, а количество совершенных сделок 113 млн.

Все операции с газойлем, бензином, североморской нефтью ведутся на Лондонской Международной нефтяной бирже.

В Великобритании находится биржа «Болтик фьючерс экс-чейндж», на ней ведутся операции с зерновыми, свининой, картофелем, соевым шротом.

Образовавшаяся в результате слияния швейцарской опционной и финансовой фьючерсной биржи (SOFFЕХ) и немецкой срочной биржи (DТВ) — биржа ЭУРЕКС во Франкфурте даёт самую удачную «продукцию»: опционы на основе Германского индекса акций (DAX).

Биржа МАТИФ (Международный фьючерсный рынок Франции), начавшая операции в 1986г. является крупнейшей. В настоящее время МАТИФ также входит в состав группы NYSE Euronext.

Рассмотрим азиатские рынки.Токийская фондовая биржа (TSE) является второй по величине фондовой биржей в мире после Нью-Йоркской фондовой биржи. Обмен котирующихся акций составляет в настоящее время 2271 акции, а общая рыночная капитализация -5 триллионов долларов. На Токийской товарной бирже ведутся операции с ценным металлом.

Не отстает от них и Сиднейская фьючерсная биржа. Основные торги приходятся на банковские векселя, государственные ценные бумаги и индексы акций, а товарные операции (по крупному рогатому скоту и шерсти) ведутся в незначительном объеме.

Усилилась конкуренция среди бирж с созданием биржи SIМЕХ в Сингапуре, срочной биржи в Гонконге, а также Новозеландской биржи фьючерсов и опционов.

Крупнейшей торговой площадкой Китая признана Шанхайская фондовая биржа – это одна из лидирующих азиатских бирж. Основана в 1990 году. Биржа является некоммерческой организацией под управлением Комиссии по ценным бумагам КНР.

Среди крупнейших товарных бирж выделяют два типа: универсальные и специализированные.

К универсальным торговым биржам относится Чикагская торговая биржа, биржа ЛИФФЕ, Токийская и Сиднейская биржи. Из других регионов, можно отметить Сингапурскую международную валютную биржу и товарную биржу в Сан-Паулу.

Специализированные биржи могут быть широкого или узкого профиля. К первым относятся большинство специализированных бирж по торговле металлами в Лондоне и Нью-Йорке, энергоносителями в Нью-Йорке, Лондоне, биржа МАТИФ в Париже, Международная нефтяная биржа и многие др.

К узкоспециализированным можно отнести Торговую биржу в Канзас-Сити, японские биржи сахара, каучука, текстильного сырья и зернобобовых. Количество таких бирж уменьшается, многие из них расширяют круг своих интересов, или сливаются с другими биржами.

За последние время биржевой рынок значительно вырос, повсюду стали появляться новые биржи. Между ними, возникает жестокая конкуренция. Многие биржи предлагают одинаковые фьючерсные контракты, и поскольку эффективность фьючерсного рынка зависит от ликвидности, важно, чтобы он не стал настолько фрагментарным, что не смог бы больше функционировать. Ставится под сомнение, чтобы контракты, повторяющие друг друга, смогли сохраниться в периоды стабильных цен, процентных ставок и небольшого объема операций. После введения единой европейской валюты биржи оказываются вынужденными создавать новые инструменты для замены тех, которые со временем исчезнут.

Объективной тенденцией в развитии товарных бирж и их инфраструктуры будет, по-видимому, являться потребность в постоянном усложнении операций, которые базируются на срочных сделках. Это, в первую очередь, опционные сделки в их различных формах и операции с биржевыми индексами. Наряду с усложнением биржевых операций все более размывается граница между собственно товарными и финансовыми инструментами, а также между товарными биржами и некоторыми чисто финансовыми институтами – такими, как валютная и фондовая биржи.

Из всего выше сказанного видим, что соперничество и сотрудничество на фьючерсных рынках развиваются параллельно от друг друга. Дальнейшие перспективы мировой фьючерсной отрасли зависят от ситуации в целом на реальных рынках, неустойчивости цен товарных и финансовых активов и от необходимости страхования этих рисков. Всегда есть надежда на дальнейшее развитие этих рынков.

Глава 3. ОСОБЕННОСТИ РОССИЙСКОЙ БИРЖЕВОЙ ТОРГОВЛИ

3.1.Нормативно правовая основа работы российских бирж

Многочисленные общественные отношения, возникающие, в результате деятельности, организованные рынков, в частности бирж, составляют объект регулирования государственных правовых актов. Правовой основой для деятельности бирж является Гражданский кодек Российской Федерации, которые определяет порядок регулирования имущественных отношений физических и юридических лиц. Согласно ГК РФ, любое юридическое лицо признается носителем гражданских прав, соответствующих целям его деятельности, и исполняет связанные с этой деятельностью обязанности. В связи с этим правоспособность следует толковать не как обладание субъектом права конкретных прав и обязанностей, а как абстрактную возможность иметь предусмотренные законом права и обязанности.[1]

Правоспособность биржи должна соответствовать ее предмету и целям деятельности, установленным в законах и учредительных документах. Проведенный анализ показал, что главной целью деятельности биржи является формирование оптового рынка путем организации и регулирования биржевой торговли. Для реализации поставленной цели, биржа создает условия, способствующие осуществлению биржевых торгов, разрабатывает локальные нормативные документы, обеспечивает порядок исполнения и разрешает споры, связанные с заключением биржевых сделок, организует расчётное обслуживание и осуществляет иные функции, возложенные на нее в соответствии с действующим законодательством.

Наиболее значимым нормативным актом, раскрывающим правовое положение бирж в нашей стране, является Федеральный Закон «Об организованных торгах» (от 21. 11.11 N 325-ФЗ).

Настоящий документ фиксирует следующие базовые положения для биржевой деятельности внутри страны:

- Биржей является организатор торговли, имеющий лицензию биржи.

- Биржей может являться только акционерное общество.

- Фирменное наименование биржи должно содержать слово «биржа».

Использование слова «биржа», производных от него слов и сочетаний с ним в своем фирменном наименовании и (или) в рекламе иными лицами не допускается, за исключением использования соответствующими организациями в своем наименовании и (или) в рекламе словосочетания «биржа труда», а также иных случаев, установленных федеральными законами.

Оказание услуг по проведению организованных торгов, на которых заключаются договоры, являющиеся производными финансовыми инструментами, осуществляется биржами, за исключением случаев, установленных частью 4 статьи 12 настоящего Федерального закона.

Кроме того, Федеральный Закон «Об организованных торгах» определяет порядок взаимодействия участников торгов.

Регулирует общий порядок листинга – совокупности процедур включения ценных бумаг в биржевой список (список ценных бумаг, допущенных к биржевым торгам), осуществление контроля за соответствием ценных бумаг установленным биржей условиям и требованиям- Федеральный закон «О приватизации государственного и муниципального имущества» (от 21. 12.2001 N178-ФЗ).

Важным источником регулирования биржевой деятельности в РФ является налоговый кодекс.

Чрезвычайно важным в биржевой торговле является локальный уровень – нормативные акты бирж. Ряд локальных нормативных актов должны быть разработаны и приняты в соответствии с требованиями нормативных актов регуляторов (ФКЦБ, КТБ МАП РФ). Кроме того, организаторы торговли, прежде всего, биржи принимают локальные акты для наиболее эффективной организации торгов.

Приведем некоторые из локальных актов:

1.Правила проведения операций по покупке и продаже иностранной валюты на единой торговой сессии межбанковских валютных бирж (утверждены на заседании Биржевого Совета ММВБ Протокол № 38 от 19 мая 2004г.)

2.Правила торговли Некоммерческого партнерства «Фондовая биржа РТС» (утверждены Советом директоров Некоммерческого партнерства «Фондовая биржа РТС» 24 февраля 2004г.)

3.Правила проведения операций с использованием электронной торговой системы RTS Money (утверждены Совет директоров НП «Фондовая биржа РТС» 14.07.2004г., согласованы Совет директоров НКО «Расчетная палата РТС» (ООО) 14.07.2004г.)

Ликвидация биржи может быть осуществлена по решению высшего органа управления биржей, а также судом или арбитражным судом в порядке и на условиях, предусмотренных законодательными актами РФ.

Действующее законодательство выделяет пять способов реорганизации: слияние, разделение, присоединение, выделение, преобразование. Все пять форм реорганизации подразумевают правопреемство прав и обязанностей. Такие формы реорганизации как слияние, присоединение, разделение, преобразование предполагают универсальное правопреемство. При выделении реорганизуемое юридическое лицо не прекращает свое существование и, следовательно, сохраняют часть своих прав и обязанностей.

При этом если биржа создана в форме некоммерческого партнерства или ассоциации (союза), то она не может быть преобразована в такие организационно-правовые формы, как фонд, автономная некоммерческая организация, хозяйственное общество или товарищество, несмотря на прямое дозволение ст. 17 закона «О некоммерческих организациях», так как в соответствии с требованиями закона данные организационно-правовые формы не подходят для осуществления биржевой деятельности. Поэтому если высшим органом управления биржи будет принято решение о преобразовании биржи в такие организационно-правовые формы как фонд, автономная некоммерческая организация, хозяйственное общество или товарищество, то вновь возникшее юридическое лицо не будет иметь права заниматься биржевой деятельностью.

Порядок проведения реорганизации определен гражданским кодексом. В соответствии со ст. 58 ГК РФ слияние, присоединение, преобразование товарной биржи должно осуществляться в соответствии с передаточным актом, а разделение и выделение оформляется разделительным балансом. Принципиальных различий между передаточным актом и разделительным балансом закон не проводит, а лишь предписывает требования к их содержанию. Согласно ст. 58 ГК РФ эти документы должны определять положения о правопреемстве по всем обязательствам реорганизуемого юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Передаточный акт и разделительный баланс утверждаются учредителями или общим собранием членов биржи, либо органом, принявшим решение о реорганизации товарной биржи.

Реорганизация считается завершенной с момента внесения регистрирующим органом в единый государственный реестр юридических лиц записи о прекращении его деятельности. Непредставление вместе с учредительным договором передаточного акта или разделительного баланса, а также отсутствие в них сведений о правопреемстве по обязательствам реорганизуемого юридического лица влечет отказ от государственной регистрации.

Поскольку реорганизация товарной биржи влечет, как правило, прекращение ее деятельности, то возникает необходимость письменного уведомления кредиторов. Кредиторы вправе требовать прекращения или досрочного исполнения обязательств, со стороны товарной биржи.

Список нормативно-правовых актов, регулирующих деятельность организаторов торговли:

- Федеральный закон от 22.04.1996 №39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 05.03.1999 №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- Приказ ФСФР РФ от 09.10.2007 N 07-102/пз-н «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг»;

- Приказ ФСФР РФ от 21.03.2006 N 06-29/пз-н «Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг»;

- Приказ ФСФР РФ от 29.09.2005 N 05-43/пз-н «Об утверждении Методики расчета собственных средств профессиональных участников рынка ценных бумаг»;

- Приказ ФСФР РФ от 24.04.2007 N 07-50/пз-н «Об утверждении нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг, а также управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондах»;

- Приказ ФСФР РФ от 06.03.2007 N 07-21/пз-н «Об утверждении Порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг»;

- Постановление ФКЦБ России и Минфина РФ от 11.12.2001 №33/109н «Об утверждении Положения об отчетности профессиональных участников рынка ценных бумаг».

Таким образом, современное Российское Законодательство не располагает специализированным нормативным актом, который был бы рассчитан непосредственно на деятельность бирж. Нормативную основу для данного сектора же определяют другие федеральные законы, налоговый и гражданский кодексы РФ, а также прочие нормативные акты, которые устанавливают порядок выполнения обязательств, накладываемых соответственными общественными отношениями на бирже.