Рассмотрим основные показатели статистического анализа бирж, действующих в РФ. Основными статистическими показателями рынка выступают:

1) объем эмиссии ценных бумаг;

2)объем размещения и доразмещения ценных бумаг;

3) выручка от размещения ценных бумаг. Динамика за последние 5 лет приведена в таблице.

Таблица 1. Основные показатели фондового рынка в России.

| 2011 | 2012 | 2013 | 2014 | |

| Объем эмиссии ценных бумаг | 160,0 | 186,0 | 262,0 | 269,0 |

| Объем размещения и доразмещения ценных бумаг | 169,1 | 186,0 | 245,2 | 185,3 |

| Объем выручки, полученной в результате размещения и доразмещения | 171,6 | 192,2 | 253,3 | 183,3 |

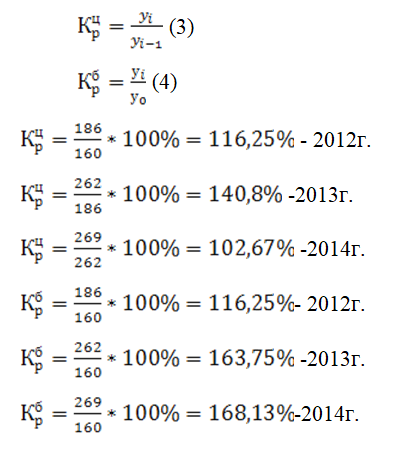

Показателем, отражающим развитие бирж на финансовом рынке, выступает в первую очередь прирост эмиссии. Рассчитаем цепной и базисный темп роста на основе следующих формул:

Таким образом несмотря на напряженную обстановку во внутренней экономике страны, все еще наблюдается общее развитие, хотяего темпы значительно снизились (см.прил)

В настоящее время с развитием экономических и финансовых отношений, все возрастающей конкуренции фондовые биржи вынуждены все чаще решать задачи, больше свойственные коммерческим организациям. Постепенно тенденции изменений в организации функционирования фондовых бирж становятся все более очевидными. Так, Всемирная федерация фондовых бирж, наблюдая этот процесс, вынуждена констатировать факт, что количество фондовых бирж, в задачи которых входит получение прибыли, неуклонно расчет и процесс коммерциализации биржевой торговли и самой фондовой биржи нарастает.

3.3.Анализ Российского рынка ценных бумаг: современное состояние и перспективы развития

Формирование фондового рынка в России повлекло за собой возникновение связанных с этим процессом многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

1) Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

2) Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции — направление свободных денежных ресурсов на цели восстановления и развития производства в России.

3) Улучшение законодательства и контроль за выполнением этого законодательства.

4) Повышение роли государства на фондовом рынке, для чего необходимо:

-создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

-необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

-ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

-создание системы отчетности и публикации макроэкономической и микроэкономической информации о состоянии рынка ценных бумаг;

-гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

-создание активно действующей системы надзора за небанковскими инвестиционными институтами;

-государственная поддержка образования в области рынка ценных бумаг;

-приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

-перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

-срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

5) Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

-концентрация и централизация капиталов;

-интернационализация и глобализация рынка;

-повышения уровня организованности и усиление государственного контроля;

-компьютеризация рынка ценных бумаг;

-нововведения на рынке;

-секьюритизация;

-взаимодействие с другими рынками капиталов.

Концентрация и централизация капиталов имеет две стороны развития по отношению к рынку ценных бумаг. С одной стороны, происходит вовлечение на рынок новых участников, для которых данная деятельность становится основной, а с другой стороны идет процесс на основе увеличения собственных капиталов у крупных профессионалов рынка (концентрация капитала), а также слияние в еще более крупные структуры рынка ценных бумаг (централизация капитала). В итоге на фондовом рынке появляются торговые системы, обслуживающие крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Торговля на рынке ценных бумаг ведется без перерывов, носит глобальный характер. Основу рынка составляют ценные бумаги транснациональных компаний.

С повышением уровня организованности рынка и усилением государственного контроля за ним повышается надежность рынка ценных бумаг и степень доверия инвестора. Разрушение рынка ценных бумаг прямо ведет к разрушению экономического прогресса. Государство обязано вернуть доверие к рынку ценных бумаг, чтобы население, вкладывающее сбережения в ценные бумаги, было уверено в том, что они их не потеряют в результате каких-либо мошеннических действий. Все участники рынка заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка — государством.

Компьютеризация рынка ценных бумаг — результат глобального внедрения компьютеров во все области человеческой жизни в последние десятилетия. В своих современных формах и размерах рынок ценных бумаг невозможен без компьютеризации. В обслуживании рынка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, компьютеризация позволила совершить революцию. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

-новые инструменты данного рынка;

-новые системы торговли ценными бумагами;

-новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг принято считать, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей. В настоящее время на рынке ценных бумаг в постоянном обороте находятся следующие разновидности:

- государственная облигация:

- облигация;

- вексель;

- чек;

- депозитный сертификат;

- сберегательный сертификат;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаги;

Новые системы торговли — это системы, позволяющие вести торговлю без посредников, полностью в автоматическом режиме, без непосредственных контрактов между продавцами и покупателями, основанные на использовании современных средств связи и компьютеров.Современная механическая торговая система — программа, предназначенная для полной или частичной автоматизации деятельности биржевых участников. Уровень автоматизации может быть разным — от автономного выставления и снятия заявок на бирже с применением методов алгоритмической торговли, до помощи трейдеру. Также возможно выполнение программой дополнительных функций — контроль выставленных заявок, мониторинг сделок, анализ торговли с предоставлением графиков и отчетов. Впервые определение механической торговой системы дано в 1997 году Тушаром Чандом в его книге Beyond Technical Analyses.

Новая инфраструктура рынка — это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Информационная инфраструктура рынка ценных бумаг – это система сбора, ведения и поставки информации о рынке ценных бумаг для его профессиональных участников, эмитентов, инвесторов; представляет собой общность центров обработки и анализа информации, каналов информационного обмена и коммуникаций, линий связи, систем и средств защиты информации и т.д.

Сегментами информационной инфраструктуры являются:

– биржевая, финансовая и специализированная пресса, средства массовой информации, имеющие разделы, характеризующие состояние финансового рынка;

– специализированные издательства;

– глобальная сеть Интернет;

– подсистемы финансового рынка международных и российских информационных систем: Reuters, Bloomberg, Tenfore, Telerate, AK & M;

– специализированные базы данных о рынке ценных бумаг, системы их ведения и поставки сообщений;

– правительственные издания и статистическая отчетность, публикуемые Центральным банком РФ, органами надзора за рынком ценных бумаг, международная отчетность;

– данные рейтинговых агентств (рейтинговые системы оценки рисков и т.д.);

– публикация проспектов ценных бумаг, отчетов о результатах первичного размещения ценных бумаг, финансовой отчетности и другой информации об эмитентах, выпусках и обращении ценных бумаг;

– текущая информация фондовых бирж и организованных внебиржевых систем торговли ценными бумагами, внутри- и прибиржевые системы ее распространения (информационно-дилинговые системы, информационные сети);

– фондовые индексы и системы их поддержки и дистрибьютирования данных о динамике индексов;

– оценочные и прогнозные материалы, распространяемые инвестиционными консультантами среди клиентов;

– оценочные и прогнозные материалы аналитических отделов крупных банков и компаний по ценным бумагам, включая издаваемые на периодической основе аналитические отчеты;

– система показателей, характеризующих состояние рынка ценных бумаг;

– слухи, мнения, оценки, неформальная информация

Секьюритизация- это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой — перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

В 2013 г. по согласованию с Банком России Минфин России отказался от размещения на рынке коротких инструментов, перейдя к размещению средне- и долгосрочных инструментов фиксированной длины — 3, 5, 10 и 15 лет в рамках заранее объявленного ежегодного графика аукционов, размещенного на сайте Минфина России.

В 2013 г. первичные аукционы по размещению государственных ценных бумаг были проведены четко в соответствии с объявленным графиком.

Для обеспечения ликвидности новых выпусков государственных облигаций и рынка в целом, планируется, что трех- и пятилетний выпуски облигаций федерального займа с постоянным купонным доходом будут размещаться в течение одного года в объеме 42 млрд. руб. каждый (то есть в 2014 г. будут размещаться уже два новых соответственно трех- и пятилетний выпуска облигаций). Десятилетние выпуски облигаций с амортизацией долга будут размещаться в течение двух лет (то есть предложенный к размещению в 2013 г. выпуск будет размешаться и в 2012 г.), а 15-ти летние выпуски облигаций с амортизацией долга — в течение трех лет (то есть предложенный к размещению в 2013 г. выпуск будет размещаться и в 2014 и в 2015 гг.). При этом общие объемы выпусков будут доводиться соответственно десятилетних выпусков облигаций с амортизацией долга до 80-85 млрд. руб., а 15-ти летние выпуски облигаций с амортизацией долга — до 90-100 млрд. руб.

В условиях повышенного спроса на рублевые инструменты, в том числе государственные ценные бумаги, Минфин России будет проводить дополнительное размещение ценных бумаг путем проведения аукционов по доразмещению облигаций, неразмещенных при проведении первичных аукционов. Размещение государственных облигаций на вторичном рынке без проведения аукционов будет минимальным по объемам.

Так, за 2013 г.Минфином России проведено:

-10 первичных аукционов. При этом объем привлечения составил 67,305 млрд. руб., или 65,34% от общей суммы привлечения;

-12 аукционов по доразмещению облигаций, неразмещенных при проведении первичных аукционов. При этом объем привлечения составил 32,741 млрд. руб., или 31,78% от общей суммы привлечения.

Без проведения аукциона Минфин России осуществлял в 2013 г. доразмещение гособлигаций только два раза — в феврале и мае. Причем необходимо отметить, что даже в этих случаях о проведении доразмещения гос.бумаг объявлялось заранее. Суммарно при таком способе размещения гос.облигаций привлечение составило 2,968 млрд. руб., или 2,88% от общей суммы привлечения. Таким образом, Минфин России на сегодняшний день привлек на первичных аукционах и аукционах по доразмещению 97,12% от общего объема привлечения за 2013 г.

Следствием проводимой Минфином России в 2013 г. политики заимствований на рынке государственного внутреннего долга явилось то, что из общего, объявленного к размещению объема новых госбумаг в сумме 98,0 млрд. руб. по номиналу размещено облигаций на сумму 97,655 млрд. руб., или 99,65 процентов.

Наглядное представление правильности проводимой Минфином России заемной политики дает статистика проведения Минфином России первичных аукционов по размещению государственных ценных бумаг за 2013 г. Таким образом, 2013 год средний коэффициент размещения на первичных аукционах составил 0,6748 в то время как в 2008 г. средний коэффициент размещения на первичных аукционах составил 0,5176. Повышающееся значение данного показателя говорит о расширении деятельности организованных рынков.

Рынок государственных сберегательных облигаций (ГСО) организован Министерством финансов РФ в 2006 году.

Рынок ГСО является принципиально новым сегментом внутреннего рынка государственного долга в России, аналогичным существующему в ряде развитых стран сегменту нерыночных государственных ценных бумаг, ориентированных на институциональных инвесторов.

ГСО представляют собой облигации с фиксированной процентной ставкой, не обращающиеся на вторичном рынке.

Владельцами ГСО могут быть юридические лица, являющиеся резидентами Российской Федерации:

- страховые организации;

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- Пенсионный фонд Российской Федерации;

- иные государственные внебюджетные фонды Российской Федерации;

- управляющие компании, осуществляющие доверительное управление средствами пенсионных накоплений.

Инвестируя средства в ГСО, институциональные инвесторы получают возможность осуществлять безрисковые вложения, денежных средств без необходимости дальнейшей переоценки вложений при изменении рыночной цены.

В 2013 г. доходность к погашению государственных облигаций, обращающихся на рынке, как и в предыдущие годы, существенно зависит от текущей ситуации на валютном и денежном рынках.

В течение 2011-2013 гг. уровень доходности по государственным облигациям (индекс портфеля ГКО-ОФЗ) был значительно ниже текущих показателей, характеризующих инфляцию.

Существуют причины, разнонаправлено влияющие на уровень процентных ставок на рынке ГКО-ОФЗ.

Основными причинами, препятствующими росту доходности на рынке государственных ценных бумаг, являются следующие:

-консервативная политика Минфина России на рынке государственных внутренних заимствований;

-сохранение высокого внутреннего спроса на российские долговые инструменты вследствие значительного роста объема рублевой ликвидности в условиях роста золотовалютных резервов в 2011 г. на 29,145 млрд. долл., в 2012 г. — на 47,603 млрд. долл., в 2013г. — на 56,034 млрд. долл.;

-неготовность российских инвесторов фиксировать значительные убытки в условиях резкого роста доходности по государственным ценным бумагам.

Среди причин, способствующих повышению доходности, можно выделить две:

- сохранение высокой стоимости пассивов для российских кредитных организаций (основных инвесторов на рынке государственных ценных бумаг);

- высокий уровень показателей инфляции, так значение, индекса потребительских цен в январе-июне 2013 г. составило 7,9 %. При определении цен отсечения на аукционах Минфин России учитывает влияние вышеуказанных причин.

Вместе с тем, необходимо отметить, что в настоящее время сохраняется значительное превышение дюрации федеральных облигаций над дюрацией корпоративных и субфедеральных облигаций.

Если говорить про реальную доходность на рынке государственных ценных бумаг, то можно с полной уверенностью сказать, что ситуация с отрицательной реальной доходностью в течение всего этого года будет сохраняться. В апреле 2013 г. Правительством Российской Федерации рассмотрены перспективы долговой политики на следующий трехлетний период — на 2013-2015 гг., которая является логическим продолжением подготовленной Минфином России в 2013 г. стратегии.

Основные приоритеты, определенные в стратегии на 2011-2014 гг., для внутреннего рынка сохраняются и в 2013-2015 гг. Сюда входят:

— обеспечение сбалансированности источников финансирования дефицита федерального бюджета за счет государственных заимствований на внутреннем и внешнем рынках совместно с поступлениями от приватизации и реализацией государственных запасов и средствами Стабилизационного фонда Российской Федераций;

— сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета;

— осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах;

— изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга при одновременном уменьшении внешнего долга, особенно его нерыночной части.

Такая политика Минфина России, учитывающая рыночные изменения, позволила значительно снизить спрэды между федеральными облигациями и корпоративными и субфедеральными облигациями и, соответственно, повысилась привлекательность государственных федеральных ценных бумаг за счет повышения интереса к ним со стороны все более широкого круга участников.

На основе анализа известного индекса РТС экстраполируем дальнейшее развитие динамики. Прогноз проведем на основе макроэкономических факторов и тенденций. В частности, прогноз РТС включает в себя следующие пункты:

1) ликвидности внутри страны;

2) конъюнктуры российских еврооблигаций;

3) мировых цен на нефть;

4) индекса политической стабильности России (DESIX)

Рассмотрим настоящее положение данных факторов.

Ликвидность внутри страны. По состоянию на 11:35 по московскому времени курс пары доллар/рубль поднялся до отметки 66,80, а евро/рубль — до 70,93. Факторы поддержки российской валюты постепенно сходят на нет. Если раньше действия Центрального банка еще сдерживали спекулянтов, желающих сыграть на ослабление рубля, то сейчас этот прием уже не проходит.

Конъюнктура российских еврооблигаций. С ноября 2014 года рынок российских еврооблигаций оказался под давлением из-за украинского конфликта. Введенные секторальные санкции Запада, ответная реакция российского правительства одновременно с падением цен на нефть и значительным ослаблением рубля оказали негативное влияние на российскую экономику. В начале 2015 года началась нормализация внешнеполитической ситуации, что привело к частичному восстановлению стоимости российских еврооблигаций. Однако многие из них продолжают торговаться на европейских площадках с дисконтом в 5-10%.

Цена на нефть марки Brent опустилась ниже $40 за баррель. Негативный эффект от итогов заседания ОПЕК оказался более серьезным, чем многие ожидали. Квота на добычу осталась неизменной, однако члены картеля подтвердили, что не собираются ее соблюдать и продолжат добывать на 1,5 млн баррелей в сутки больше, чем положено. Заявления членов ОПЕК окончательно убедили инвесторов в том, что в ближайшие полгода на нефтяном рынке ничего не изменится, так как страны не желают отказываться от стратегии наращивания добычи в борьбе за долю на рынке. Более того на следующем заседании члены ОПЕК договорились подумать о повышении квоты.

Политическая стабильность в настоящий момент не является проблемным вопросом. Возьмем значение политической стабильности по состоянию 2013 года – 58. Сведем исходные для прогноза данные в таблицу 2.

Таблица 2. Прогноз индекса политической стабильности.

| Фактор | Дата | Значение | С начала года |

| Денежная масса(М2) | 01.09.15 | 33030.7млрд руб. | +1,5% |

| Доходность «Россия-30» | Июнь 2015 г. (среднее) | 3,65% годовых | -0,9 п. п. |

| Ставка ФРС | 30.10.15 | 3,25% годовых | 1,0 п. п. |

| Доходность UST-10 | Июнь 2005 г. (среднее) | 3,99% годовых | -0,23 п. п. |

| Спрэд российских еврооблигаций к американским казначейским облигациям | Июнь 2015 г. (среднее) | 165 б. п. | -53 б. п. |

| Мировые цены на нефть (Brent) | Ноябрь-декабрь 2015 г. | 39,6 долл./баррель | -2% |

| Индекс политической стабильности | Сентябрь 2015 г. | 58 | 0 |

- Цены на нефть, несомненно, оказывают значительное влияние на биржевые индексы. В настоящее время наблюдается достижение рекордных минимумов по цене на нефть, при этом, как докладывает ЦБ РФ, ждать в ближайшее время ситуации в данной области не приходится. Поэтому принято считать, что в ближайшие 2,5 месяца цена на нефть не будет превышать 41 доллара за баррель.

- Механизм стерилизации рублевой эмиссии через стабилизационный фонд, средства которого не тратятся внутри страны, снижает зависимость денежного предложения от нефтяных цен. За последние 4 месяца денежная масса увеличилась на 17,3 %. При этом у ЦБ нет необходимость жесткого контроля роста денежного предложения. Поэтому в дальнейшем ожидается повышение М на 20-25%.

- Вероятнее всего, на уровень биржевых индексов влияние будет оказывать также уровень экономической активности других государств также цен на внешних фондовых рынках. Значительно сократился Спрэд отечественных еврооблигаций. Повышающиеся темп роста мировых процентных ставок должны подвести к агрессивной политики ФРС.

Регрессионный анализ совместного влияния исходных факторов на индекс РТС дает следующие результаты:

1) RTS = 839,4 + 0,015.M2 -13334.YTM (Россия-30), R2 = 0,92;

Наиболее вероятный прогноз: вероятнее всего цены на нефть не смогут подняться, так как рассматриваемый упадок начинается с 2014 года. Также не возникающее сопротивление центрального банка по отношению к спекулянтам не обещает скорейшего укрепление рубля. Денежная масса в 2016 году увеличится на 10-15 % (средне взятый показатель). Индекс политической стабильности останется на прежнем уровне.

ЗАКЛЮЧЕНИЕ

Таким образом, биржа — это экономический институт, сложившийся в ходе исторического развития, на котором происходят сделке по покупке и продаже товаров, ценных бумаг и валюты.

Биржа является организационной формой оптовой торговли массовыми стандартными товарами, а также систематическими операциями по купле-продаже валюты и ценных бумаг. Биржа предназначена для всесторонней организации рынка. Функциями биржи можно назвать:

1) обеспечение места для торговли;

2) организация самого биржевого торга;

3) установление определенных правил торговли, в том числе стандартов на продукцию, реализуемую через биржу;

4) разработка пакетов документов по сделкам купли-продажи;

5) катирование цен;

6) урегулирование споров или арбитраж;

7) деятельность, связанная с предоставлением необходимой информации;

8)получение комиссионных за предоставление определенных гарантий при сделках с товарами или ценными бумагами.

Традиционно биржа выполняет одному общую самую главную цель – сведение вместе продавцов и покупателей. Однако за последние десятилетия биржи получили по-настоящему колоссальное развития, а потому усложнили общественные отношения, которые возникают в ходе их деятельности, также расширился перечень экономических функций, которые выполняют биржи.

В современных экономических системах, биржа является важным средством для становления и развития рыночных структур. Биржа не только является катализатором многих экономически необходимых процессов, но и концентрирующей силой для спроса и предложения. Помимо этого,биржа как учреждение формирует собственные индексы, которых в настоящий момент активно используются во многих других институтах, как показатель развития рынка или ее секторов.

В российской экономике биржи играют ту же роль, что и в обще мировой практике. Но отечественные биржи меньше связаны с внешними рынками, а потому их внутреннее значение выше.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. — М.: Инфра-М. 2008. — с. 142.

- Федеральный закон от 22.04.1996г. №39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 05.03.2006г. №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- Приказ ФСФР РФ от 09.10.2007г. N 07-102/пз-н «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг»;

- Приказ ФСФР РФ от 21.03.2006г. N 06-29/пз-н «Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг»;

- Приказ ФСФР РФ от 29.09.2005г. N 05-43/пз-н «Об утверждении Методики расчета собственных средств профессиональных участников рынка ценных бумаг»;

- Приказ ФСФР РФ от 24.04.2007г. N 07-50/пз-н «Об утверждении нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг, а также управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондах»;

- Приказ ФСФР РФ от 06.03.2007г. N 07-21/пз-н «Об утверждении Порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг»;

- Алехин Б. И. , «Рынок ценных бумаг. Введение в фондовые операции», Москва, Финансы и статистика, 2006 г.

- Биржевая деятельность: Учебник / Под ред. проф. А.Г. Грязновой, проф. Р.В. Корнеевой, проф. В.А. Галанова. — М.: Финансы и статистика, 2013г.

- Биржевое дело: Учебник / Под ред В.А. Галанова, А.И. Басова.- М.: Финансы и статистика, 2002г.

- Биржевое дело: Учебник / Под ред. Г.Я. Резго — М.: Финансы и статистика, 2004г.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: Федеративная Книготорговая Компания, 2002г. — с. 12.

- Буренин А.Н. Фьючерсные, форвардные и опционные рынки. — М.: Тривола, 2008г.

- В.А. Медведев Биржа, М., 2002г.

- В.В. Остапенко Акционерное дело и биржевые операции, М., «Экономика», 2002г.

- Г.А.Васильев,Н.Г.Каменева, Товарные биржи Москва, В.Ш., 2000г.

- Гастон Дефоссе Фондовая биржа и биржевые операции, М., Издательство «Феникс», 2002г.

- Грязнова А.Г. , Корнеева Р.В., Галанова В.А. Биржевая деятельность. — М.: Финансы и статистика. – 2000г. — с. 40.

- Грязнова А.Г.,Корнеева Р.В., Галанова В.А. Биржевая деятельность — Москва, Финансы и статистика.1995г.

- Дж. Литтл, Л. Роудс. Как пройти на Уолл-стрит. Пер. с англ. — М.:ЗАО «Олимп — Бизнес», 2008г.

- Добрынина Л.Н., Малявина А.В.: Фондовый рынок и биржевая торговля.Издательство: Экзамен, 2005г.

- ЕфимоваЕ.Г. Потапова И.С., Заславская М.Д. Экономическая теория: Учебное пособие. Ч. II 2-е изд., испр. и доп. — М.: МГИУ, 2008г.

- Кавецкий И. М. , «Фондовый рынок», Санкт-Петербург, 2003 г.

- Кузнецова Е. В. , Курочкина С. С. , «Ценные бумаги», Москва, 2003 г.

- Куликов А.Г. Кредиты инвестиции. — М., 2006г.

- Курс экономической теории: учебник — 4-е дополненное и переработанное издание под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. — Киров: «АСА», 2004г.

- Макконел Кемпбелл Р., Брю Стенли Л. Экономикс: принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. Т.1 — М.: Республика, 2008г.

- Миркин Я. М. Ценные бумаги и фондовый рынок. М.: Перспектива, 2008г.

- Портфель делового человека .-“Фондовый потфель”М.,2006г.

- Радыгин А., Энтов Р. Институциональные проблемы развития корпоративного сектора: собственность, контроль, рынок ценных бумаг, Москва, ИЭПП, 2006г.

- Резго Г.Я., Храмцова Е.Р. Современные технологии биржевого рынка (хеджирование и спекуляция на биржевом рынке). Серия «Высшее образование». Москва: Российский государственный торгово-экономический университет. Ростов-на-Дону: Изд-во «Феникс», 2004.

- РЕЗОЛЮЦИЯ Первого Всероссийского совещания по рынку ценных бумаг и срочному рынку Журнал «Рынок Ценных Бумаг»№2 за 2006 г.

- Торопов Д.А. Биржевая торговля ценными бумагами, золотом,валютой, ТОО «Община», М., 2006г.

- Тумусов Ф.С. Финансы республики: от прошлого к будущему. — М., 2009г.

- Гитник А.Б., Киселев М.А., Семернина Ю.В. «Игра на бирже в России: Как умному стать богатым.», М., «НЦ ЭНАС», 2005г.

- Удалов В.А. Взаимоотношения предпринимателей с финансовой системой и участниками финансового рынка. Часть 2 .-М.:МСХА, 2008г .

- Твардовский В.В., Паршиков С.В. «Секреты биржевой торговли: Торговля акциями на фондовых биржах.», — М., «Альпина», 2006г.

- Ширай В.И. Мировая экономика и международные экономические отношения: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К?», 2003г.

- Чеботарев Ю. «Торговые роботы на российском фондовом рынке.», — М., «Омега-Л», 2006г.

- Эдлер А. Как играть и выигрывать на бирже. — М.: Диаграмма, 2008г.

- Экономика: Учебник по курсу «Экономическая теория» / Под ред. А.С. Булатов. — М.: БЕК, 2002г.

- Статьи из периодических изданий:

- Экономист 2000г. №7. С.25; №10. С. 15.

- Эпштейн Е. Ралли продолжится // Ведомости, 13 марта 2002.

- Баранов Г. Закрытие Америки // Деньги. – 2003г. — № 37. — с. 14-15.

- Бывшев В, Слуцкий В Технический анализ на российском рынке «голубых фишек» Журнал «Рынок Ценных Бумаг»№17 за 2007 г.

- Данилов Ю.С. Фондовый рынок Якутии: вчера, сегодня, завтра.// газета «В мире финансов» .-2008г.- №14.

- Киприянов В.Г. Облигации государственного займа республики.На рынок выходят новые государственные ценные бумаги. /газета «В мире финансов».-2010г.

- Киприянов В.Г. Вексельное обращение. //газета «В мире финансов». -2008г.- №45.

- Лауфер М. Глобализация финансовых рынков на рубеже тысячелетия //Финансы и Кредит. –2008г. — № 6. — 129.

- Логвинов М. Биржа может утроить ВВП // Фондовая утопия от 27.10.2006г.

- Миловидов В. Фондовый рынок: полгода плохая погода. Журнал «Рынок Ценных Бумаг» №12 за 2007 г.

- Русский бизнес — Дьявол — в деталях // Эксперт — №18 (278) — 2008.

- Сафрончук М., Стрелец И. «Рынок ценных бумаг». «Наука и жизнь» N2, 2006г.

- Семенова А.Н. Фондовый рынок совершенствуется в соответствии с состоянием экономики. // газета «В мире финансов».- 2006г.-№43.

- Соловьев Д.В. http://www.alekseev.ru/Правовой режим иностранных ценных бумаг, эмитентов и инвесторов в США Журнал «Рынок ценных бумаг» №20 (203) 2008г.

- Охрименко А, Семенов Б. Разрешите представиться: опцион. Журнал «Рынок Ценных Бумаг»№9 за 2007г.

- Тихонов А. Фонды русские, инвесторы иностранные. Журнал «Рынок Ценных Бумаг» №5, 2008.

- Уваров О, Фомина Л. Обеспечение безопасности рынка ценных бумаг России // Рынок Ценных Бумаг. — 2003г. — №17. — с. 23.

- Интернет-ресурсы

- http://www.amex.com/:Официальный сайт Американской Фондовой Биржи

- http://www.dowjones.com — Официальный сайт индекса Доу-Джонс

- http://www.fedcom.ru — Официальный сайт Федеральной комиссии по рынку ценных бумаг (ФКЦБ России).

- http://www.jtm.ru/japanaz/b16.shtml.

- http://www.londonstockexchange.com — Официальный сайт Лондонской Фондовой Биржи

- http://www.mse-dsu.ru — Официальный сайт Московской Фондовой Биржи

- http://www.nni.nikkei.co.jp — Официальный сайт Токийской фондовой биржи

- http://www.nyse.com/- Официальный сайт Нью-Йоркской Фондовой биржи

- Информационные ресурсы сети Интернет: http://econom.nm.ru/exch3.htm.