3.5. Организационный план

В этом разделе рассматривается характеристика организационной структуры предприятия (персонал, система управления предприятием, кадровая политика).

Наш магазин «Остров сокровищ» – частное предприятие. Управление предприятием «Остров сокровищ» осуществляет директор. Он является единоличным руководителем предприятия так же его владельцем.

В состав основных функциональных обязанностей директора входят:

- организация работ и взаимодействие производственных структур предприятия.

- обеспечение выполнения перспективных и текущих планов.

- обеспечение прибыльной работы предприятия согласно разработанным им программам развития предприятия.

- обеспечение соблюдения трудового законодательства, норм и правил по условиям труда и охране труда работников.

В магазине «Остров сокровищ» работают:

- Директор

- 2 менеджера отдела

- 1 менеджер по кассовым операциям

- 5 продавцов-кассиров

- 1 ответственный за склад

- 1 мерчендайзер-декоратор

- 1 бухгалтер

В нашем магазине с целью наибольшей эффективности принятия решений будет применяться принцип «Простых решений» и «Принцип постоянного самосовершенствования». Это означает, что многие решения по ежедневным рутинам магазина могут принимать и другие работники, а не только директор (конечно же в соответствии со своими должностными обязанностями). Это должно упростить управление нашей организации и создать определенный корпоративных дух. Все должны быть нацелены на один результат: довольный счастливый покупатель, оставивший определенную сумму денег у нас в магазине. Поэтому мы создадим специальные тренинги для персонала, которые помогут сделать наш магазин также и привлекательным работодателем.

Так как наш магазин заключил договор с охранным агентством, по которому за 40000 рублей в месяц, агентство обеспечивает охрану нашему магазину и противостоит кражам весь день с 10.00 до 22.00. Поэтому в персонале нашего магазина работник охраны учитываться не будет, а оплата услуг охранного агентства будет отмечена в постоянных расходах предприятия.

Каждый работник нашего предприятия будет оформлен в соответствии с Трудовым Кодексом РФ (ТК РФ) и ежемесячно получать заработную плату по безналичному расчету. Заработная плата (оплата труда работника) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. Заработная плата работников магазина производится по повременной системе оплаты труда.

При повременной оплате труда заработок работника определяется исходя из фактически отработанного им времени и оклада.

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Повременно-премиальная система включает в себя простую повременную оплату и премии за высокое качество работ, за перевыполнение плана и др. В нашем магазине эта система будет применяться 2 раза в год (в июле и декабре), в случаях, когда перевыполнение плана должно составить +10% к базовому. Премии будут выплачены в этом случае всем работникам, кто непосредственно работал в этот период времени в размере 5000 рублей в независимости от занимаемой должности.

ЗПповр.= Тчас * Счас (3.1)

ЗПповр.— заработная плата повременная

Тчас. – количество отработанных часов на основании табельного учёта времени.

Счас. – размер оплаты за один час работы.

ЗП повр. продавца-кассира (на частичной занятости) = 128*155=19840 руб.

У всех остальных работников магазина фиксированный оклад. Расчет заработной платы персонала приведен в Таблице 3.4

Таблица 3.4. Заработная плата работников магазина в месяц «Остров сокровищ» (руб.)

| Наименование должности | Заработная плата | Количество персонала | Всего |

| Директор | 65000 | 1 | 65000 |

| Главный бухгалтер | 40000 | 1 | 40000 |

| Менеджер отдела | 30000 | 2 | 60000 |

| Менеджер по кассовым операциям | 27000 | 1 | 27000 |

| Продавец – кассир, в т.ч.: | — | 5 | — |

| Наименование должности | Заработная плата | Количество персонала | Всего |

| -на полной занятости | 25000 | 3 | 75000 |

| -на частичной занятости |

19840 |

2 | 39680 |

| Ответственный за склад | 25000 | 1 | 25000 |

| Мерчендайзер-декоратор | 35000 | 1 | 35000 |

| ИТОГО: | — | — | 366680 |

Единый социальный налог (сокращенно ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. При этом целевое назначение ЕСН сохранилось: он предназначен для мобилизации средств, для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование), медицинскую помощь. Поступления от ЕСН зачисляются по установленным нормативам в Пенсионный фонд Российской Федерации, Фонд социального страхования и фонды обязательного медицинского страхования.

ЕСН регулируется главой 24, которая вступила в силу 1 января 2001 (Федеральный закон от 05.08.2000 № 118-ФЗ). Смысл введения налога заключался в упрощении процедур исчисления и уплаты обязательных социальных платежей путем сокращения оформляемых плательщиками платежных документов и уменьшения числа органов, осуществляющих контроль за их уплатой.

ЕСН является прямым федеральным налогом и обязателен к уплате на всей территории Российской Федерации.

Страховые взносы (ЕСН) в 2013 году составляют 30% от зарплаты.

Расчет отчислений на социальные нужды:

∑ соц., мес. = ФЗП, мес. * (ЕСН / 100%); (3.2)

∑ соц., мес. = 366680 * (30% / 100%) = 110004 (руб.)

∑ соц., за 1 год. = ФЗП, за 1 год * (ЕСН / 100 %) (3.3)

ФЗП, за 1 год = ФЗП, месс.*12 (3.4)

∑ соц., за 1 год. = 4400160 * (30% / 100%) = 1320048 (руб.)

Фонд оплаты труда (ФОТ) – это суммарные денежные средства предприятия, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Фонд заработной платы (ФЗП) – это общая величина заработной платы служащих компании, исчисляемая исходя из существующих ставок оплаты или окладов и до момента удержания из нее различных налогов, отчислений на социальное страхование, взносов и удержаний.

Годовой фонд оплаты труда с учетом отчислений на социальные нужды и премии составит:

ФОТгод = ФЗП, за 1 год+∑ соц., за 1 год.+∑ прем.,за 1 год (3.5)

ФОТгод =4400160+1320048+80000 = 5800208 (руб.)

3.6. Финансовый план

В данном разделе бизнес – плана рассматривается вопрос финансового обеспечения деятельности предприятия и использование имеющихся денежных средств.

Планируемая валовая выручка предприятия рассчитывается исходя из прогнозируемого количества покупателей и количества товара в магазине. Руководство магазина установило план на день по выручке в среднем 150 тыс. руб., исходя из проходимости ТРЦ «Золотой Вавилон на Проспекте Мира», закупленной в год продукции, количества персонала, и проводимым рекламным мероприятиям. Выручка в год тогда должна составить примерно 54750000 руб.

Так как наше предприятие будет применять Упрощённую систему налогообложения (УСН) – особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта, то очень важно учесть при расчете прибыли предприятия выплату этого налога. Причем с 1 января 2013 года упразднена ставка налога при УСН в размере 15% от валового дохода. Как заменяющая ее ставка для плательщиков, не уплачивающих НДС, с численностью работников не более 15 человек и валовой выручкой, не превышающей 4,1 млрд. руб., введена 4-процентная ставка, которая будет применяться к выручке от реализации в розничной торговле приобретенных товаров. Результатом этих изменений стало установление единой налоговой базы в виде валовой выручки, а также сокращение количества ставок налога при УСН с шести до четырех, что не только уменьшит налоговую нагрузку при применении упрощенной системы, но и упростит администрирование налога. Следовательно, ставка налога при УСН для магазина «Остров сокровищ» составит 4%.

Расходы предприятия связанные с производством и реализацией продукции называются издержками. Различают:

- Затраты предприятия на закупку товаров, когда средства авансируются и постоянно находятся в обороте предприятия и возмещаются за счёт собственного и оборотного капитала.

- Капитальные вложения в расширенное воспроизводство основных фондов как единовременные затраты, возмещаемые за счёт собственных средств, долгосрочных кредитов банков и других заёмных средств.

- Текущие издержки по организации торгового процесса, которые отражаются в цене товаров и возмещаются в результате получения выручки.

Состав текущих издержек определяется «Положением о составе затрат, включаемых в себестоимость продукции издержек обращения (от 5.09.92г. №555 и «Изменениями и дополнениями» к ним от апреля 1993 года и июля 1995 года).

Следует иметь в виду, что издержки занимают значительное место в торговых надбавках. Поэтому, сокращение издержек обращения является весомым фактором:

А) увеличения величины торговой надбавки, тем самым снижения уровня цены и

повышения спроса за счёт привлечения дополнительных покупателей.

Б) увеличения прибыли, т.к. при неизменном размере надбавок создаётся

возможность больше средств направлять на накопление.

В состав издержек включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, расходы, связанные с реализацией товара.

Затраты предприятий, аналогичных нашему, рассчитываются по следующим статьям расходов:

- Расходы на оплату труда

- Отчисления на социальные нужды

- Расходы на погашение кредита

- Расходы на рекламу

- Амортизация основных средств

- Закупка товара с учетом транспортировки

- Арендная плата

- Прочие статьи затрат

Для открытия магазина «Остров сокровищ» будет взят кредит в ОАО «Сбербанк России» сроком на 1 год. Сумма кредита составит 3000000 рублей для оплаты первоначальных инвестиционных вложений в первые месяцы работы. Ставка процента по кредиту составляет 17,5% годовых, мы планируем погасить кредит в первый год работы магазина за счет выручки магазина. Тогда сумма погашения кредита составит 3525000 рублей.

Амортизация основных средств — это процесс перенесения стоимости основных средств по мере их износа на производимый с их помощью продукт или на услуги. В нашем случае на стоимость предоставленныз услуг по продаже одежды.

Расчёт амортизации основных средств за год производим по нормам амортизации. Нормы амортизации устанавливают по каждой группе основных средств и учитывают их конструктивные особенности. В нашем бизнес-плане амортизация рассчитывается только для торгового оборудования, закупленного для открытия магазина и составляет 12,5% в год от стоимости основных средств. Таким образом, амортизация торгового оборудования в год:

Аосн.средств=Сосновных средств *Nа, где (3.6)

Сосновных средств – первоначальная стоимость основных средств;

Nа – норма амортизационных отчислений в год (12,5%).

Аторг.оборудования=250000*12,5%=31250 (руб.)

Так как в нашем магазине будет представлена мужская и женская одежда, то мы планируем закупить в первый год работы различный ассортимент одежды на общую сумму 24000000 рублей. Средняя надбавка на цену реализации в таком бизнес обычно составляет 150% к закупочной цене (с учетом сезонных различий по месяцам года и различных периодов уценок). С учетом транспортных расходов затраты на приобретение товара и доставки в магазин должны составить 24500000 рублей.

Расчет затрат производим прямым счетом по основным статьям затрат. Результаты расчетов приведены в Таблице 3.5.

Таблица 3.5. Затраты магазина «Остров сокровищ» в первый год работы (руб.)

| № п\п | Наименование статей затрат | Сумма затрат |

| 1 | Расходы на оплату труда | 5800208 |

| 2 | Отчисления на социальные нужды | 1320048 |

| 3 | Расходы на погашение кредита | 3525000 |

| 4 | Расходы на рекламу | 216000 |

| 5 | Амортизация основных средств | 31250 |

| № п\п | Наименование статей затрат | Сумма затрат |

| 6 | Закупка товара с учетом транспортировки | 24500000 |

| 7 | Арендная плата | 15000000 |

| 8 | Прочие статьи | 605000 |

| ИТОГО: | 50997506 |

Теперь можно перейти к расчету прибыли предприятия. Прибыль является одним из важнейших показателей деятельности предприятия. Распределение прибыли предприятия.

Прибыль характеризуется превышением доходов от продажи товаров над производственными затратами, прочей реализации и внереализационных результатов.

Прибыль выполняет две основные функции:

- Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений.

- Является главным источником финансирования затрат на производственное и социальное развитие предприятия.

На величину прибыли от реализации товарной продукции оказывают влияние различные факторы, а именно: объем реализованной продукции, ее производственная себестоимость, уровень внепроизводственных расходов, рентабельность продукции, оптовые цены, ставки НДС и структура фактически реализованной продукции в сравнении с плановой. Зависимость прибыли от уровня реализации продукции и себестоимости обусловлена тем, что прибыль представляет собой разность между выручкой от продажи продукции по оптовым ценам предприятия и ее полной себестоимостью. Следовательно, любое отклонение объема реализованной продукции и ее себестоимости (включая внепроизводственные расходы) от плана неизбежно ведет к изменению величины от реализации товарной продукции. Повышение оптовых цен и увеличение в составе реализованной продукции продуктов с более высокой рентабельностью (против средней рентабельности) увеличивает величину прибыли. Снижение же оптовых цен и перевыполнение плана реализации менее рентабельной продукцией, наоборот, снижает ее величину. Абсолютный размер прибыли зависит также и от изменения ставок налога и объема реализованной продукции.

Прибыль предприятия рассчитывается по следующей формуле:

Пi=Дi-Зi, где (3.7)

Пi – чистая прибыль предприятия в i-ом периоде, руб.;

Дi – доходы, в данном случае выручка предприятия в i-ом периоде, руб.;

Зi – расходы, которые включают затраты и уплату УСН в i-ом периоде

(4% от выручки предприятия в год), руб.

Также рассчитаем не менее важный показатель рентабельности предприятия. Рентабельность характеризует эффективность производства. Показатель рентабельности позволяет соизмерить полученный эффект с произведенными затратами на производство продукции, а также оценить, насколько рационально и эффективно используются трудовые и финансовые ресурсы, основные фонды и оборотные средства, как соблюдается режим экономии на предприятии.

Рентабельность как экономический показатель формируется под воздействием целого ряда основных и вспомогательных факторов, отражающих все стороны производственно-хозяйственной деятельности предприятий, и прежде всего использование основных фондов по мощности и во времени в анализируемом периоде рост производительности труда. Ее уровень во многом определяется скоростью оборачиваемости оборотных средств и зависит также от факторов, формирующих величину прибыли.

Рентабельность предприятия рассчитывается по следующей формуле (3.8):

Рi=Дi/Зi*100% (3.8)

где Рi – рентабельность предприятия в i-ом периоде, %.

Расчет прибыли и рентабельности предприятия приведен в Таблице 3.6.

Таблица 3.6. Планируемые прибыль и рентабельность магазина «Остров сокровищ» за первые 5 лет работы

| № П/п | Наименование показателя | Значение показателя по годам | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| 1. | Выручка, тыс. руб. | 54750,00 | 60225,00 | 66247,50 | 72872,25 | 80159,48 |

| 2.

|

Затраты, тыс. руб. | 50997,51 | 42831,20 | 45556,24 | 48551,90 | 51845,18 |

| 3. | УСН (4%), тыс. руб. | 2190,00 | 1713,25 | 1822,25 | 1942,08 | 2073,81 |

| 4. | Чистая прибыль, тыс. руб. | 1562,49 | 15680,55 | 18869,02 | 22378,28 | 26240,49 |

| 5. | Рентабельность, % | 102,94 | 135,2 | 139,83 | 144,32 | 148,67 |

Из Таблицы 3.6 можем сделать вывод о том, что чистая прибыль в первый год работы нашего предприятия составит 1562,49 тыс. рублей, а рентабельность 102,94%. Прибыль положительна и рентабельность выше 100% означает то, что наше предприятие даже в первый год работы с учетом всех затрат и планируемой средней выручки, экономически стабильно и рационально использует свои трудовые и финансовые ресурсы.

3.7. Оценка экономической эффективности бизнес-плана

Для принятия решения руководителя стоит ли реализовывать нащ проект по открытию магазина «Остров сокровищ» необходимо провести оценку экономической эффективности бизнес-плана. Оценка инвестиций базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. В основе метода оценки лежит вычисление чистого потока наличности, определяемого как разность между притоком денежных средств от операционной (производственной) и инвестиционной деятельности и их оттоком, а также за минусом издержек финансирования (процентов по долгосрочным кредитам). Расчет оценки экономической эффективности проекта приведен в Таблице 3.7.

На основании рассчитанного далее чистого дисконтированного дохода (ЧДД) и определив срок окупаемости, сможем принять решение о целесообразности реализации данного бизнес-плана.

Для расчета показателей применяется коэффициент дисконтирования. Дисконтирование денежных потоков – это процедура приведения будущих значений денежных потоков к их ценности на текущий (базовый) момент времени.

Коэффициент дисконтирования рассчитывается по формуле (3.9):

nt = 1/(1+d)t (3.9)

где nt – коэффициент дисконтирования;

d – ставка дисконтирования (норма дисконта);

t – год реализации проекта.

Ставка дисконтирования принимается на уровне ставки рефинансирования ЦБ РФ и на данный период времени составляет 8,25%.

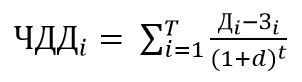

Чистый дисконтированный доход (ЧДД) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно от каждого года) разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течение горизонта расчета проекта:

Дi – доходы в i-ом периоде;

Зi – доходы в i-ом периоде.

Согласно Федеральному закону от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», срок окупаемости проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Чистый дисконтированный доход (ЧДД) при норме дисконта 8,25% нарастающим итогом к концу 5-го года реализации проекта составит 110485,93 тыс. руб. Срок окупаемости проекта составляет 2 года с момента реализации проекта, т.к. значение ЧДДП во второй год работы предприятия неотрицателен, ЧДДП>0.

Следовательно, бизнес-план является эффективным и может быть реализован.

Таблица 3.7. Оценка экономической эффективности инвестиций

| Год | Коэффициент дисконтирования | Инвестиции | Доходы | Расходы | Инвестиции с учетом коэффициента дисконтирования | Доходы с учетом коэффициента дисконтирования | Расходы с учетом коэффициента дисконтирования | Чистый дисконтированный денежный поток |

| 0 | ŋ | K | Д | З | K ŋ | Д ŋ | З ŋ | ЧДДП |

| 11-й | 1,08250 | 3000,00 | 54750,00 | 53187,51 | 3247,50 | 59266,88 | 57575,48 | -1556,10 |

| 22-й | 1,17181 | — | 60225,00 | 44544,45 | — | 70572,03 | 52197,46 | 16818,47 |

| 33-й | 1,26848 | — | 66247,50 | 47378,48 | — | 84033,65 | 60098,67 | 40753,44 |

| 44-й | 1,37313 | — | 72872,25 | 50493,97 | — | 100063,06 | 69334,78 | 71481,72 |

| 55-й | 1,48641 | — | 80159,48 | 53918,99 | — | 119150,09 | 80145,89 | 110485,93 |

ВЫВОД ПО ТРЕТЬЕЙ ГЛАВЕ

Целью создания любого предприятия является, конечно же, извлечение максимума прибыли с обеспечением удовлетворение потребности покупателей и наименьшими издержками для предприятия, и бизнес-планирование имеет немаловажное значение для реализации этой цели.

Так как наше предприятие «Остров сокровищ» будет находиться в крупном торговом центре Москвы, у него есть все возможности для получения стабильного высокого дохода. Основное направление деятельности магазина «Остров сокровищ» — продажа качественной одежды и обуви для отдыха и путешествий.

Именно поэтому очень важно придерживаться разработанного бизнес-плана, уделяя внимание каждому разработанному пункту. В частности, надо отметить, что по сравнению с аналогичными товарами, уже имеющимися на рынке модной одежды Москвы, наш товар будет превосходить их по соотношению качества и цены.

Кроме того, в нашем магазине с целью наибольшей эффективности принятия решений будет применяться принцип «Простых решений» и «Принцип постоянного самосовершенствования». Это означает, что многие решения по ежедневным рутинам магазина могут принимать и другие работники, а не только директор (конечно же в соответствии со своими должностными обязанностями). Это должно упростить управление нашей организации и создать определенный корпоративных дух. Все должны быть нацелены на один результат: довольный счастливый покупатель, оставивший определенную сумму денег у нас в магазине. Поэтому мы создадим специальные тренинги для персонала, которые помогут сделать наш магазин также и привлекательным работодателем.

Не стоит забывать о важности разработанного маркетингового плана и стараться следовать ему, по необходимости корректируя,

В результате проведения финансового анализа и оценки экономической эффективности инвестиций наш бизнес-план по открытию магазина признан эффективным и может быть реализован. Магазин «Остров сокровищ» должен приносить стабильный доход и каждый год увеличивать свою производительность и экономическую выгоду. Для достижения этой цели сумма издержек в 2013 году должна составить не более 50997,51 тыс. руб., таким образом, сумма чистой прибыли составит 1562,49 тыс. руб. с учетом уплаты УСН. Наша задача поддержать планируемый уровень продаж и обеспечить выполнение данного бизнес-плана за счет грамотного управления персоналом, контроля за финансовыми ресурсами предприятия, активной маркетинговой политики.

ГЛАВА 4. ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ

4.1. Сущность экономической безопасности, действующее нормативно-правовое обеспечение

Разработка концептуальных вопросов экономической безопасности была начата в 1993 г. Заинтересованность в позитивном решении назревших в экономике проблем, в выправлении курса экономических реформ определила необходимость оценки проводимых в стране преобразований с позиций защиты национальных интересов в сфере экономики. В результате был принят Указ Президента Российской Федерации «Государственная стратегия экономической безопасности РФ (Основные положения)», принятый 29.04.96 №608. В этом документе национальные интересы сформулированы следующим образом:

- способность экономики функционировать в режиме расширенного воспроизводства без критической зависимости от импорта;

- приемлемый уровень жизни населения, обеспечивающий социально-политическую стабильность;

- устойчивость финансовой системы;

- сохранение единого экономического пространства, исключающее развитие сепаратистских тенденций;

- создание экономических и правовых условий, исключающих криминализацию общества;

- обеспечение необходимого государственного регулирования экономических процессов, способного гарантировать нормальное функционирование рыночной экономики как в обычных, так и в экстремальных условиях.

Таким образом, стратегической целью обеспечения экономической безопасности является создание приемлемых условий жизни и развития личности, социально-экономической и военно-политической стабильности общества и сохранения целостности государства, успешного противостояния влиянию внутренних и внешних угроз. В результате научных дискуссий их содержание определилось следующим образом.

Внутренние угрозы – это неспособность к самосохранению и саморазвитию, слабость инновационного начала в развитии, занижение оценки в системе ценностей человеческого капитала, неэффективность системы государственного регулирования экономики, неумение находить разумный баланс интересов и использовать противоречия и социальные конфликты для нахождения наиболее безболезненных путей развития общества.

Внешние угрозы в обобщающем виде – это национальная сила других государств, включающая в себя как научно-технический, так и финансово-экономический и оборонный потенциал. Чем выше национальная сила того или иного государства, противостоящая нашей стране, тем больше от него исходит потенциальная опасность национальным интересам. Внешние угрозы неоднородны по своему составу. Это не только угроза военного нападения, но и агрессивное поведение других государств, реализующих свои национальные интересы в сфере финансов, экономики, торговли, информации. При этом длительное сохранение внутренних угроз без проведения эффективной экономической политики делает страну более уязвимой для внешних угроз.

Чем более устойчива экономическая система, тем жизнеспособнее экономика, а значит, и ее безопасность будет более высокой. Нарушение пропорций и связей между разными компонентами системы ведет к ее дестабилизации и является сигналом перехода экономики от безопасного состояния к опасному.

Таким образом, сущность экономической безопасности можно определить как состояние экономики и институтов власти, при котором обеспечиваются гарантированная защита национальных интересов, социальная направленность политики, достаточный оборонный потенциал даже при неблагоприятных условиях развития внутренних и внешних процессов. То есть экономическая безопасность – это не только защищенность национальных интересов, но и готовность и способность институтов власти создавать механизмы реализации и защиты национальных интересов развития отечественной экономики, поддержания социально- политической стабильности в обществе.

4.2. Экономическая безопасность хозяйствующего субъекта

Экономическая безопасность предприятия важна как для успешной и долговременной работы самого хозяйствующего субъекта, так и для экономики страны в целом. Экономическая безопасность является внутренним состоянием предприятия, позволяющим ему функционировать в режиме развития и минимизировать негативное влияние внешних факторов. Необходимость и направления оценки следуют из закономерностей развития систем, среди которых наибольшее значение в аспекте обеспечения безопасности имеют закон циклического развития, закон убывающей эффективности, эволюционного совершенствования систем и некоторые другие.

В обобщенном виде оценка экономической безопасности по критерию ее обеспечения определяется эффективностью использования всех видов ресурсов предприятий, включая:

- ресурс капитала – акционерный капитал в сочетании с заемными и привлекаемыми финансовыми средствами;

- технико-технологический ресурс – качество и конкурентоспособность продукции, технология производства, имущественный потенциал, оцениваемый наличием, структурой и технологическим уровнем основных производственных фондов;

- интеллектуально-кадровый ресурс – менеджеры, инженерный персонал, производственные рабочие и служащие с их знаниями и навыками работы, обеспечивающими достижение целей бизнеса;

- информационный ресурс – информация, касающаяся всех сторон деятельности предприятия, включая оценку состояния рынков, сведения финансово-экономического, научно-технического, технологического, социального характера;

- нововведения в методах организации и управления бизнесом, позволяющие предприятию адекватно реагировать на изменения внешней среды, эффективно планировать и осуществлять хозяйственную деятельность;

правовой ресурс, включая нормативно-правовое обеспечение функционирования предприятия, а также права на использование патентов, лицензий, квот, в том числе экспортных, что увеличивает нематериальные активы предприятия и позволяет расширить необщедоступные возможности развития бизнеса.

С целью нейтрализации угроз экономической безопасности предприятие должно проводить работу по повышению эффективности основных направлений своего функционирования, существенно отличающихся друг о друга по своему содержанию. В структуру функциональных составляющих экономической безопасности предприятия в увязке с его ресурсами входят:

а) финансовая;

б) маркетинговая;

в) технико-технологическая;

г) кадровая;

д) управленческая.

Совокупность функциональных составляющих определяет экономическую безопасность предприятия, а их комплексный анализ позволяет дать оценку состояния экономической безопасности и определить меры по нейтрализации угроз.

Финансовая составляющая экономической безопасности хозяйствующего субъекта характеризует его финансовую устойчивость, определяемую состоянием счетов предприятия, гарантирующим его постоянную платежеспособность. Платежеспособность можно определить как способность предприятия немедленно погасить срочные обязательства имеющимися в активе ресурсами и не допустить нарушения сроков расчета по последующим обязательствам. Неисполнение обязательств предприятия может иметь такие последствия, как его банкротство и полная ликвидация. В связи с этим именно оценка финансовой устойчивости является первым направлением в системе оценки экономической безопасности хозяйствующего субъекта.

Необходимым условием финансовой безопасности предприятия является его рентабельность, т.е. положительные результаты его финансово-хозяйственной деятельности. Основной группой показателей, используемых при такой оценке, являются коэффициенты рентабельности, которые определяются как показатели эффективности использования различных ресурсов. Именно наличие прибыли в первую очередь характеризует успешность и эффективность работы предприятия. Прибыль должна служить основным источником его развития, а также обеспечивать возврат заемных средств, привлеченных для целей развития. Таким образом, рентабельная работа служит базой для достижения финансовой устойчивости предприятия в режиме расширенного воспроизводства. Развитие хозяйствующего субъекта является обязательным требованием его экономической безопасности, поскольку одно лишь поддержание достигнутого уровня не гарантирует предприятию сохранения его конкурентоспособности в условиях динамично развивающихся рыночных отношений.

В этой связи усиливается значение маркетинговой составляющей экономической безопасности предприятия, определяющей его роль и устойчивое положение на рынке. В современных условиях конкуренция между предприятиями развертывается главным образом в сфере качества выпускаемой продукции. Качество как экономическая категория это общественная оценка, характеризующая степень удовлетворения потребностей в конкретных условиях потребления совокупностью свойств, которые явно выражены или потенциально заложены в товаре. Эти свойства выявляются в их сравнении с параметрами аналогичных или эталонных образцов и оптимизируются по основным признакам, к которым относятся:

- назначение (функциональная величина полезного эффекта от эксплуатации изделия, например, производительность);

- надежность (безотказность, долговечность, ремонтопригодность и др.);

- стандартизация, унификация (уровень насыщенности продукции стандартными, унифицированными элементами);

- транспортабельность (возможность транспортировки изделия без

нарушения его свойств); - экологичность (степень влияния вредных воздействий на окружающую среду при потреблении, эксплуатации, хранении продукции) и т.д.

В условиях рынка удовлетворенность конкретного покупателя предлагаемыми ему свойствами товара находит свое подтверждение в акте купли-продажи. Такое совпадение свойств товара и требований потребителя, при котором соблюдаются интересы производителя и потребителя, определяет конкурентоспособность продукции. Таким образом, конкурентоспособный товар должен обладать не только набором технических, эстетических, эргономических и других свойств, но и отвечать условиям реализации (цена, сроки поставок, сервис, реклама и т.д.). Конкурентоспособная продукция реализуется на рынке с наименьшими затратами. При этом товар с более высоким уровнем качества может быть менее конкурентоспособен, если его стоимость значительно увеличена за счет придания ему новых свойств, незатребованных потребителями.

Качественный уровень продукции, ее конкурентоспособность и стоимостные издержки в решающей степени зависят от технического и технологического уровня производства, что определяет значение технико-технологической составляющей экономической безопасности предприятия.

Эта составляющая оценивается прежде всего уровнем технического совершенствования средств труда и технологии производства. При этом выявляются структура и состав парка технологического оборудования, его производительность, степень механизации и автоматизации, экстенсивное и интенсивное использование и т.д.

Как известно, основной причиной циклических кризисов хозяйственных систем является износ основных производственных фондов. Данное правило действует и для отдельного субъекта системы — предприятия. В этой связи становится очевидна необходимость оценки технического состояния и движения основных фондов предприятия. Эта оценка требуется также для планирования и создания амортизационного фонда предприятия, формируемого с целью накопления финансовых ресурсов, необходимых для обновления основных средств. Не менее важным направлением такой оценки становится выявление морального износа основных фондов, т.е. их соответствия требованиям не только текущего производственного процесса, но и инновационной деятельности предприятия.

Оценка производственных возможностей предприятия тесно связана с технологическим уровнем производства. В наибольшей степени технологический уровень зависит от метода воздействия, интенсивности процесса и его управляемости:

- технологическое воздействие характеризуется по степени и виду воздействия технических средств на предмет труда (степень механизации и

автоматизации, вид механических, химических и других воздействий); - технологическая интенсивность определяется по степени использования временных, материальных, энергетических параметров технологического процесса (длительность технологического цикла, скорость обработки, расходные нормы сырья, материалов,энергиит.п.);

- технологическая управляемость зависит от гибкости процесса, возможности изменения его параметров под воздействием требований внешних условий (возможность автоматического регулирования процесса, сохранение стабильности и надежности, обеспечение безопасности процесса и др.).

Наконец, необходимое условие обеспечения технико-технологической составляющей экономической безопасности предприятия в условиях циклического развития систем – его инновационная деятельность. В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получившей воплощение в виде нового продукта, внедренного на рынок, или прогрессивных технических и технологических решений, используемых в производстве.

Основной объект оценки на уровне предприятия – его инновационный потенциал, который представляет собой совокупность финансовых, материальных, трудовых, интеллектуальных и других ресурсов, необходимых для осуществления инновационной деятельности. Факторами, характеризующими состояние инновационного потенциала, выступают:

- необходимые ресурсы, и прежде всего квалифицированные инженерно-технические кадры;

- научно-технические заделы;

- развитая опытно-экспериментальная база.

Оценка инновационной деятельности предприятия должна осуществляться как по предприятию в целом, так и по каждому инновационному проекту в отдельности. В связи с тем, что основная отличительная особенность инновационного проекта – большая неопределенность (а следовательно, высокие проектные и финансовые риски) инновационного цикла, оценку необходимо проводить на каждом его этапе, к которым относятся:

- проведение научных исследований (НИР);

- опытно-конструкторские разработки прикладного характера на основе предыдущих результатов (ОКР);

- освоение новой техники и технологии в производстве.

Поскольку важнейшим фактором, обеспечивающим экономическую безопасность предприятия, становятся его трудовые ресурсы, представляется целесообразным выделение кадровой составляющей и проведение отдельной оценки по этому направлению. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют опосредствованное влияние на уровень и нейтрализацию угроз экономической безопасности. В частности, от организации трудового процесса, выбора оптимальной системы оплаты труда, создания отношений социального партнерства зависят своевременность и качество выполнения работ, эффективность использования оборудования и как результат увеличение объема производства продукции, снижение ее себестоимости, рост прибыли, стабилизация финансового состояния предприятия, т.е. то, что и определяет его экономическую безопасность. Наиболее важными направлениями кадровой политики признаются:

- удовлетворение потребности в трудовых ресурсах с учетом состояния рынка труда (структура работающих, возрастной состав, текучесть

кадров, региональные особенности набора нужных специалистов и т.д.); - повышение квалификации персонала;

- эффективность системы мотивации роста производительности труда.

Отдельное направление экономической безопасности предприятия – управленческая составляющая. В аспекте обеспечения экономической безопасности это направление предусматривает не только оценку работы структур управления, их состав и соподчиненность, оперативность и согласованность управленческих решений. Необходимым условием эффективной деятельности предприятия является рациональное построение организационной и производственной структуры, а также информационно-правовое обеспечение. В части последнего имеется в виду реализация информационно-правового ресурса, направленного на повышение уровня хозяйственного руководства всеми сторонами деятельности предприятия на базе комплексного обеспечения объективной и своевременной информацией, а также более полного использования нормативно-правового потенциала.

Таким образом, можно выделить основные индикаторы оценки экономической безопасности на предприятии. Во-первых, это оценка финансового состояния предприятия в части его финансовой устойчивости и рентабельности работы. В качестве самостоятельного направления необходимо принять оценку качества и конкурентоспособности продукции. Следующий фактор экономической безопасности – собственно производственный процесс, включая техническое состояние основных фондов и эффективность используемых технологий. При этом инновационная деятельность предприятия рассматривается как необходимое условие, без которого невозможны успехи выживание в долгосрочной перспективе. Отдельной оценке подлежат трудовые ресурсы предприятия и его кадровая политика, а также управленческая составляющая экономической безопасности.

4.3. Возможные риски предприятия

Наиболее часто в бизнес-плане рассматриваются риски, которые могут быть следствием:

- неблагоприятной тенденции в бизнессовой среде;

- новвоведения (в данном случае изменение моды и модных тенденций);

- конкуренции в сфере однотипного бизнеса;

- непрогнозируемого превышения производственных затрат;

- трудности с получением кредитов и материальных ресурсов;

- недостаточной компетенции персонала фирмы;

Кроме этого, в бизнесе могут иметь место риски, связанные с:

- неправильным выбором миссии и целей деятельности фирмы;

- ошибочными или недостаточными маркетинговыми исследованиями;

- разработкой и внедрением конкурентами инновационных проектов.

Концепция управления рисками может охватывать оценку его уровня и побочных результатов, способных отрицательно повлиять на экономику фирмы, а также разработку мер по предотвращению возможным отрицательным следствиям рискованной деятельности.

Цель оценки рисков предприятии – продемонстрировать способность предпринимателя заранее предусмотреть возможные виды рисков, определить источника их возникновения и возможные меры по минимизации их отрицательного влияния. Перечень возможных видов рисков довольно большой: от стихийного бедствия к ошибкам самого предпринимателя. Анализ наиболее вероятных рисков деятельности нашего предприятия приведен в Таблице 4.1.

Таблица 4.1. Описание возможных рисков предприятия

| Вид и сущность риска | Причина риска | Методы компенсации риска |

| 1 | 2 | 3 |

| 1. Неполучение поставки одежды в установленные сроки

|

1. Проблемы с таможней;

2. Изменения маршрута транспортировки по каким-либо причинам |

1.Оперативное реагирование руководства магазина, ответственного за получение поставки и быстрое решение проблем с таможней;

2. Обеспечение наиболее быстрой и качественной доставки по новому маршруту; 3. Если установлена вина поставщиков продукции, то необходимо искать новых |

| 2. Непредвиденные затраты | 1. Увеличение затрат на услуги уборки магазина

2. Кража товара 3. Рост расходов на рекламу с целью продвижения нового поступления товара |

1. Сокращение количества часов уборки магазина за счет контроля за работой персонала уборочной компании, повышение производительности их труда;

2. Бдительность персонала и охраны магазина в период повышения краж в других магазина торгового центра; 3. Эффективная рекламная кампания должна повысить продажи магазина и устранить данные затраты |

| Вид и сущность риска | Причина риска | Методы компенсации риска |

| 1 | 2 | 3 |

| 3. Неустойчивость спроса

|

1. Сезонные колебания в зависимости от необходимости покупки нужного товара;

2. Изменение модных тенденций |

1. Максимальное изучение спроса и потребностей покупателя в разные периоды года;

2. Быстрое реагирование на возможные изменение тенденций и регулирование поставок товара |

| 4. Снижение цен на товары у конкурентов | 1. Новые поставщики с более выгодными ценами у конкурентов | 1. Разработка и внедрение выгодных акций на товары в нашем магазине с целью привлечения покупателей |

| 5. Рост налоговых платежей | 1. Рост инфляции в стране;

2. Финансовая нестабильность в стране |

— |

| 6. Неплатежеспособ-ность покупателей | 1. Рост инфляции в стране;

2. Финансовая нестабильность в стране; 3. Рост безработицы в стране |

— |

| 7. Нехватка квалифицированных кадров | 1. Рост продаж, увеличения числа покупателей и как следствие рост нагрузки на персонал;

2. Периоды сессий у студентов, работающих на предприятии; 3. Эпидемия гриппа в зимнее время. |

1. Планирование и быстрое реагирование на рост продаж;

2. Набор персонала заранее, до начала недель прогнозируемых «пиковых» продаж, рациональная кадровая политика; 3. Дополнительные выходные по возможности для персонала, покупка лекарств и продуктов для поднятия иммунитета сотрудников. |

ВЫВОД ПО ЧЕТВЕРТОЙ ГЛАВЕ

Для нашего предприятия, как и для любого другого экономическая безопасность необходима для устойчивой и успешной его работы на протяжении долгого времени.

Стратегической целью обеспечения экономической безопасности является создание приемлемых условий жизни и развития личности, социально-экономической и военно-политической стабильности общества и сохранения целостности государства, успешного противостояния влиянию внутренних и внешних угроз.

Чем более устойчива экономическая система, тем жизнеспособнее экономика, а значит, и ее безопасность будет более высокой. Нарушение пропорций и связей между разными компонентами системы ведет к ее дестабилизации и является сигналом перехода экономики от безопасного состояния к опасному.

Экономическая безопасность каждого хозяйствующего субъекта в целом влияет на экономическую безопасность отрасли и страны в целом. Сущность экономической безопасности определяется как состояние экономики и институтов власти, при котором обеспечиваются гарантированная защита национальных интересов, социальная направленность политики, достаточный оборонный потенциал даже при неблагоприятных условиях развития внутренних и внешних процессов.

Нами были рассмотрены основные возможные риски, которые могут нарушить экономическую безопасность предприятия. Причины возникновения рисков также были отмечены, многие риски руководство предприятия может минимизировать или вовсе их избежать (например, неполучение поставки одежды в установленные сроки или нехватка квалифицированных кадров). Но к сожалению, такие риски предприятия как рост инфляции в стране или неплатежеспособность покупателей трудно избежать или управлять им. В данном случае руководству предприятия необходимо иметь высокий уровень информированности о ситуации в стране, строго контролировать денежные и другие активы, регулярно анализировать рыночную ситуацию, а также своевременно и быстро реагировать на изменения внешней среды. Таким образом, предприятие сможет избежать непредвиденных форс-мажорных ситуаций и продолжать свою деятельность эффективно.

ЗАКЛЮЧЕНИЕ

Заданием данной дипломной работы было разработать бизнес-план для компании ООО ««Остров сокровищ»» в современных рыночных условиях, а так же проанализировать теорию бизнес-планирования в целом.

Все данные задачи выполнены и раскрыты каждая в своем разделе дипломной работы.

Анализ теории бизнес — планирования был необходим для определения важности и целесообразности бизнес-плана, как отправной точки для любого бизнес — проекта. Были рассмотрены важнейшие составляющие элементы бизнес-плана, и их содержание, определена последовательность написания дипломной работы.

Разработка стратегии магазина, велась с учетом следующих факторов:

- исследование конкурентной среды;

- расположение;

- потребители;

- прибыль;

- рентабельность;

- срок окупаемости;

- чистый дисконтированный доход.

На основе проведенного исследования конкурентной среды предприятия и ситуации на рынке одежды в целом, были установлены основные параметры внутренней и внешней среды предприятия, которые могут негативно сказаться на его конкурентоспособности. Также были отмечены основные методы борьбы с их отрицательным влиянием. Был составлен плана маркетинга предприятия, один из самых важных разделов бизнес – плана с точки зрения выбора ценовой политики компании. Здесь также была приведена смета затрат на рекламу и рассмотрены основные методы стимулирования спроса для продвижения нашего товара на рынке и роста популярности компании.

В организационном и производственном планах была рассмотрена основная специфика работы предприятия с учетом вида его деятельности, определены основные должностные обязанности органов управления магазина и сотрудников, запланировано бесперебойное снабжение предприятия необходимой продукцией от надежных поставщиков.

Финансовая часть плана была оптимизирована под предприятие малого бизнеса с учётом специфики затрат на закупку продукции и ее транспортировку, содержание и хранение товара, так же были учтены, расходы на погашение кредита, арендная плата, амортизационные расходы, оплата труда персонала, содержание магазина в целом.

Надо отметить, что процесс планирования заставляет адекватно оценивать ситуацию на рынке и принимать четко реализуемые ожидания по выручке и расходам. Это придаёт бизнесу целенаправленность, т.е. чёткое определение промежуточных задач, для достижения конечных поставленных целей.

Чем больше нестабильность во внешней среде, тем больше контроля и порядка должно быть во внутренней организации действий предприятия, тем больше внимания следует уделять разработке стратегии рыночного и организационного развития и оперативным действиям по реализации этих стратегий. Бизнес-план – это инструмент контроля и управления позволяющий обеспечить планомерное продвижение предприятия к поставленным целям.

Разработав бизнес-план предприятия на 2013 год, определив прибыль, рентабельность и интегральный эффект от реализации проекта, мы можем сделать выводы, что проект является эффективным и может быть реализован, причем срок окупаемости проекта составляет 2 года.

Для достижения этой цели сумма издержек в 2013 году должна составить не более 50997,51 тыс. руб., таким образом, сумма чистой прибыли составит 1562,49 тыс. руб. с учетом уплаты УСН. Руководство компании должно стремиться достичь таких значений этих показателей, и постараться улучшить их, за счет оперативного управления и четкого контроля за состоянием расходов предприятия.

ЛИТЕРАТУРА

- Буров В. П., Морошкин В. А., Ушаков В. А. Стратегия управления фирмой: Моделирование. Практикум. Деловая игра / М.: ЦИПККАП, 1997.

- Вопросы экономики, управления и организации торговли в современных условиях : Сб. науч. тр. / С.-Петерб. торг.-экон. ин-т ; Отв. ред. Соломатин А.Н. — СПб., 1997.

- Гончаров В.В. Руководство для высшего управленческого персонала. В 2-х т. — М. : МНИИПУ.-2006

- Ефремов, В. С. Стратегия бизнеса: Концепции и методы планир. : Учеб. пособие / М.: Финпресс, 1998. Забелин, Павел Викторович, Моисеева, Нина Константиновна. Основы стратегического управления. 2007.

- Котлер Ф. Основы маркетинга: Пер. с англ. — М.: Прогресс, 1999

- Лавров А.М., Сурнин В.С. Реформирование экономики: региональные аспекты. Ч. 2. Региональный маркетинг и тенденции его развития. — Москва, 2004.

- Макдональд, Малкольм. Стратегическое планирование маркетинга: Процесс планирования маркетинга. Роль эксперт. компьютер. систем. Методы, структуры и рамки маркетинга. Орг. и человеч. фактор. Долгосрочные цели маркетинга / [Пер. с англ. М. Бугаева]. — СПб. : Питер, 2000

- Общий и специальный менеджмент: Учебн. пособие: В двух ч./ Под общ. ред. А.Л. Гапоненко, А.Н. Панкрухина. — М.: Изд-во РАГС, 1997.

- Основы маркетинга / Филип Котлер, Гари Армстронг, Джон Сондерс, Вероника Вонг; [Общ. ред. Н. В. Шульпиной]. — 2. европ. изд. — М. и др. : Вильямс, 2000. -.

- Подсорин В.А. Экономическая оценка инвестиций: методические указания по дисциплине «Экономическая оценка инвестиций». – М.: МИИТ, 2010. – 148 с.

- Зайцев Н.Л. Экономика, организация и управление предприятием: Учебное пособие — М.: ИНФРА-М, 2008.

- Инновационный менеджмент: учебник для студентов вузов, обучающихся по специальности «Менеджмент», специальностям экономики и управления (080100) / под ред. С.Д. Ильенковой. – 3-е изд., перераб. и доп. – М.: ЮНИТИ_ДАНА, 2008. – 335 с.

- Петров К.Н. Как разработать бизнес-план: Практическое пособие с примерами и шаблонами — М.: И.Д. Вильямс, 2007. – 336 с.

- Материалы Интернет-ресурса www.referent.ru

- Материалы Интернет-ресурса [email protected]