СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

1.1 Понятие анализа финансового состояния, его виды и пользователи анализа

1.2 Информационная основа анализа финансового состояния и организация его проведения

1.3 Методика проведения анализа финансового состояния организации

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «КОЛОС»

2.1 Организационно-экономическая характеристика АО «Колос»

2.2. Анализ имущественного положения предприятия

2.3 Оценка ликвидности, финансовой устойчивости и деловой активности предприятия

Глава 3. Проблемы и перспективы улучшения финансового состояния АО «Колос»

3.1 Основные проблемы, выявленные по результатам анализа финансового состояния предприятия и пути его улучшения

3.2. Экономическая оценка предлагаемых рекомендаций для АО «Колос»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В современных рыночных условиях особую важность приобретает обеспеченность достоверной и максимально полной информацией об экономическом субъекте. При этом наибольший интерес вызывает информация о финансовом состоянии организации. Пользователей такой информации много как внутри организации, так и во внешней среде функционирования данной организации. Потребность в информации о финансовом состоянии определили важную роль анализа финансового состояния организации в современной практике управления.

Анализ финансового состояния является сложным инструментом, правильное применение которого способно обеспечить принятие оптимального управленческого решения. В последнее время качество проведения анализа финансового состояния организации заметно возросло. Деятельность организации всесторонне характеризуется на основе грамотно подготовленной аналитической записки, определяющей основные проблемы организации и возможные пути ликвидации данных проблем. Анализ финансового состояния способен сформировать аналитическую информацию, которая необходима для разработки управленческих решений, как тактического, так и стратегического значения, а также для возможности прогнозирования состояния организации.

Востребованность анализа финансового состояния обусловила развитие методик анализа финансового состояния организаций. Эти методики направлены на оценку финансового состояния организации, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Таким образом, актуальность рассматриваемой темы определяется необходимостью эффективного управления финансовым состоянием организации, ориентации деятельности организации на долгосрочную перспективу, укрепления ее конкурентных позиций.

Целью данной работы выступает проведение анализа финансового состояния АО «Колос» и разработка мероприятий по улучшению финансового состояния предприятия.

Цель работы позволила определить основные задачи, которые требовалось решить в процессе написания данной работы:

— определить и изучать понятие анализа финансового состояния, а также рассмотреть виды и пользователей данного анализа;

— дать описание информационной основе анализа финансового состояния и раскрыть особенности организации его проведения;

— рассмотреть методику проведения анализа финансового состояния организации;

— показать организационно-экономическую характеристику АО «Колос»;

— проанализировать имущественное положение предприятия;

— дать оценку ликвидности, платежеспособности, финансовой устойчивости и деловой активности предприятия;

— осуществить по итогам анализа разработку мероприятий по улучшению финансового состояния АО «Колос»;

— оценить с экономической точки зрения, предлагаемые рекомендации.

Объектом исследования в работе выступает АО «Колос» — предприятие пищевой отрасли России, осуществляющее деятельность в хлебопекарной области.

Предметом исследования выступает анализ финансового состояния АО «Колос».

Основные методы, использованные при написании работы, включают системный подход, сравнительный анализ, структурный анализ, метод группировки, метод финансовых коэффициентов, моделирование и др.

Практическая часть работы строится на данных бухгалтерской отчетности предприятия АО «Колос» за 2020- 2022 года.

В соответствии с целью работы структура работы включала введение, теоретическую главу, исследовательскую главу и практическую главу, заключение, список использованной литературы и приложения.

В теоретической части работы приводятся основные аспекты анализа финансового состояния предприятия, а также излагается методика его проведения.

В исследовательской части работы на примере АО «Колос» проводится анализ финансового состояния предприятия по данным финансовой отчетности предприятия. Кроме того, дается оценка эффективности деятельности предприятия.

В практической части работы обобщаются результаты анализа финансового состояния предприятия, определяются основные проблемы, а также разрабатываются мероприятия по улучшению финансового состояния предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

1.1 Понятие анализа финансового состояния, его виды и пользователи анализа

Одним из важнейших условий успешного управления организацией является анализ финансового состояния, в силу того, что результаты деятельности в любой сфере предпринимательской деятельности от наличия и эффективности использования финансовых ресурсов. Как следствие для эффективного управления финансами организации необходимо проводить комплексное системное изучение ее финансового состояния, что осуществляется с помощью именно анализа финансового состояния. Для раскрытия темы исследования в первую очередь исследуем сущность финансового состояния организации.

По мнению Артюховой А.В. и Литвина А.А. финансовое состояние как экономическую категорию, которая определяет состояние капитала в процессе его кругооборота, и способность организации к саморазвитию в определенный фиксированный момент времени. При этом данные авторы считают, что финансовое состояние организации может быть охарактеризовано:

— составом и размещением средств;

— структурой источников средств организации;

— скоростью оборота капитала;

— способностью организации погашать свои обязательства в срок и в полном объеме и др. [15, 54] Ширяева Г.Ф. и Ахмадиев И.А. считают, что финансовое состояние организации характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность на определенный момент времени. [22, 84] Такие экономисты как Шеремет А.Д. и Негашев Е.В. считают, что финансовое состояние организации может быть охарактеризовано размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). [40, 10] Финансовое состояние организации показывает ее возможность финансировать свою деятельность собственными средствами, а также рационально распоряжаться ими во взаимоотношениях с другими экономическими агентами. Таким образом, целью любой организации является сохранение стабильного и удовлетворительного финансового состояния.

Финансовое состояние предприятия зависит от различных факторов, но в первую очередь оно определяется результатами производственной, финансовой и коммерческой деятельности предприятия. Так, если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Таким образом, устойчивое финансовое состояние предприятия является результатом организации грамотного управления всей хозяйственной деятельностью предприятия.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. При устойчивом положении предприятие своевременно осуществляет платежи, финансирует деятельность на расширенной основе, переносит изменения рыночной конъюнктуры. При неустойчивом финансовом состоянии нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств. При кризисном состоянии предприятие находится на грани банкротства, не может выполнить свои обязательства перед кредиторами, поставщиками ресурсов, производственным персоналом. [23, 114] Анализ финансового состояния организации включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемой организации за прошедшие периоды для выявления тенденций в ее деятельности и определения основных финансовых показателей.

Анализ финансового состояния организации позволяет выявить как существующие, так и только наметившиеся проблемы, при этом обеспечить внимание к ним руководства организации. С помощью данного анализа разрабатывается тактика и стратегия развития организации, обосновываются управленческие решения и планы, осуществляется контроль за их выполнением, определяются резервы повышения эффективности производства, а также дается оценка результатов деятельности организации как в целом, так по отдельным направлениям.

Стоит согласиться с Поздняковым В.Я., что анализ финансового состояния организации в целях управления финансами необходим для:

— выявления факторов, влияющих на его финансовое состояние;

— выявления изменений показателей финансового состояния;

— оценки количественных и качественных изменений финансового состояния;

— оценки финансового положения предприятия на определенный момент времени;

— определения тенденций изменений финансового состояния предприятия. [17, 40] Анализ финансового состояния организации, по мнению Егоровой Е.И. и Гавриловой С.В., представляет собой расчет, интерпретацию и оценку совокупности финансовых показателей, которые позволяют дать описание различных сторон деятельности организации. [32, 11] При этом заметим, что цель данного анализа состоит в получении информации необходимой в процессе принятия управленческих решений.

Раицкий К.А. определяет цель анализа финансового состояния как оптимизацию структуры капитала организации и обеспечение ее финансовой устойчивости, создание эффективного механизма управления организацией, использование организацией рыночных механизмов привлечения финансовых средств, обеспечение инвестиционной привлекательности организации. [20, 37] Потребности анализа финансового состояния определяются нуждами различных групп пользователей в информации о финансовом состоянии организации. Поэтому в зависимости от того, какие цели ставятся теми или иными группами пользователей финансовой информации определяются непосредственные задачи анализа финансового состояния организации. Тем не менее, можно выделить общие задачи анализа финансового состояния организации:

— своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

— поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

— разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

— прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. [38, 54] По мнению Савицкой Г.В. основные задачи анализа финансового состояния можно сформулировать следующим образом: [26, 88] 1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

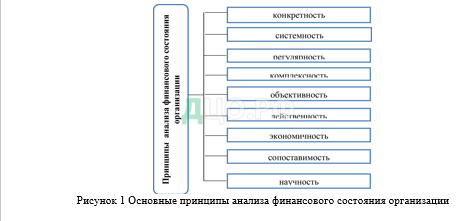

Проведение анализа финансового состояния связано с соблюдением ряда принципов, которые представлены на рисунке 1.

Таким образом, анализ финансового состояния организации предназначен в первую очередь для своевременного выявления и устранения недостатков в финансовой деятельности организации, а также для поиска резервов улучшения финансового состояния организации. При этом, результаты анализа финансового состояния являются той информационной базой, которая лежит в основе многих управленческих решений в отношении финансов организации.

В практике анализа финансового состояния организации различают несколько его видов.

В зависимости от субъектов анализа финансового состояния различают внутренний и внешний анализ.

Внутренний управленческий анализ проводится службами организации, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключение банкротства.

Внешний анализ финансового состояния организации осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель состоит в установлении возможности выгодного вложения средств для обеспечения максимума прибыли и исключения риска возможных потерь. Внешний анализ финансового состояния проводится на базе данных публичной бухгалтерской отчетности. [34, 93] Необходимо отметить, в зависимости от полноты и детализации финансовой информации с позиции техники проведения, может проводиться два варианта анализа финансового состояния организации: экспресс-анализ и углубленный анализ финансовый состояния.

Экспресс-анализ представляет собой анализ финансового состояния, который чаще всего проводится внешними пользователями, так как он базируется только на данных финансовой отчетности и раскрывает динамику наиболее общих основных показателей. По мнению Васильевой Л.С. и Петровской М.В., экспресс-анализ является первой стадией анализа финансового состояния организации. В процессе чтения баланс подвергают разбору, чтобы составить себе первоначальное представление о деятельности данной организации. Уже на этой стадии применяют некоторые элементарные приемы анализа, чтобы выявить взаимосвязи между показателями, изменения в составе средств и их источниках (сравнение, исчисление средних и относительных величин, сопоставление темпов изменения некоторых показателей и т.п.). [22, 109] Углубленный анализ финансового состояния организации предполагает более детальный и расширенный анализ большого числа экономических показателей с привлечением внутренней отчетности организации.

В информации о финансовом состоянии организации заинтересованы многие пользователи, которые различаются своими интересами в отношении организации. При этом всех пользователей информации о финансовом состоянии можно разделить на две большие группы: внутренние пользователи и внешние пользователи (рисунок 2).

Рисунок 2 Группировка пользователей анализа финансового состояния организации

К внутренним пользователям анализа финансового состояния предприятия относятся: руководство предприятия, руководители подразделений, менеджеры и специалисты организации. Менеджерам и руководителям организации требуется информация об эффективности использования имущества, собственного капитала, рентабельности продукции, норме прибыли, получаемой на вложенный капитал. Для работников организации важны сведения о прибыльности и стабильности организации, которая выступает в качестве работодателя и от его состояния зависит стабильность и уровень заработной платы работников организации, а также наличие дополнительных выплат.

К пользователям с прямым финансовым интересом относятся: собственники и акционеры организации, настоящие и потенциальные инвесторы, кредиторы, поставщики. Акционеры и собственники организации заинтересованы в анализе финансового состояния, так как для них представляет интерес прибыльность организации и его стабильность в будущем, так как от этого зависит наличие и размер дивидендов, а также степень риска покупки акций данной организации. Инвесторов интересует анализ финансового состояния организации, так как с помощью данного анализа, возможно, оценить степень выгодности вложений, а также потенциальный риск потери инвестиций. Кредиторов анализ финансового состояния обеспечивает информацией о кредитоспособности предприятия, которая следует из финансовой устойчивости и является необходимым условием получения кредитов. Поставщики и подрядчики заинтересованы в получении информации о способности организации своевременной и в полной мере рассчитываться по своим обязательствам, т.е. их интересует платежеспособность организации.

К пользователям с косвенным финансовым интересом относятся: налоговые и финансовые органы, покупатели и заказчики, страховые компании, профсоюзы. Налоговые органы заинтересованы в анализе финансового состояния, так как они осуществляют контроль поступлений и их полноту в бюджет соответствующих налогов и сборов. Покупатели и заказчики нуждаются в информации, свидетельствующей о надежности существующих деловых связей с организацией и определяющей перспективы их дальнейшего развития, о стабильности и непрерывности хозяйственной деятельности организации.

К подгруппе внешних пользователей -пользователи без финансового интереса относят органы статистики, арбитраж, аудиторские фирмы, биржи. Так для органов государственной статистики важным является информация об основных показателях, характеризующих состояние организации, которая позволяет им вести статистическое наблюдение. Аудиторские фирмы заинтересованы в анализе финансового состояния так как конечный продукт их работы- документ, который выражает мнение аудитора о правильности предоставляемой организацией бухгалтерской отчетности, поэтому они также осуществляют анализ финансового состояния.

Таким образом, многообразие пользователей информации, формируемой в рамках анализа финансового состояния, определяет направленность и цели такого анализа.

1.2 Информационная основа анализа финансового состояния и организация его проведения

Стоит отметить, что информация, которая формируется и накапливается в организации является разноплановой и собранной в рамках различных видов учета (бухгалтерский, управленческий, производственный, налоговый и др.). Тем не менее, необходимо понимать, что для анализа финансового состояния организации требуется информация, отражающая непосредственно состояние организации. Поэтому анализ финансового состояния базируется на определенной информационной системе, которая включает только те данные, которые необходимы для формулирования результатов анализа. [15, 54] На рисунке 3 представлены три основных категории источников информации для проведения анализа финансового состояния.

Рисунок 3 — Информационная база анализа финансового состояния организации

Так, в соответствии с представленным рисунком 3, информационная база анализа финансового состояния включает такие источники информации как внеучетные, учетные и плановые.

Наиболее полным источником информации для анализа финансового состояния являются внутренние (рабочие) бухгалтерские документы — оборотные ведомости и главная книга, данные первичного бухгалтерского учета. Эти источники информации позволяют выявить внутренние тенденции показателей отчетности, например данные о состоянии расчетов по каждому хозяйственному договору для углубленного исследования дебиторской и кредиторской задолженности предприятия с его партнерами по хозяйственной деятельности.

Нормативная, плановая информация, данные инвестиционных программ и проектов, финансовых проектов, сводных и отдельных смет, калькуляций привлекаются при определении отклонений фактически достигнутых значений финансовых показателей от запланированного уровня.

При анализе финансового состояния внутренними пользователями привлекаются также данные центров ответственности в рамках управленческого учета по формированию себестоимости, незавершенному производству, готовой продукции в целях выявления внутрипроизводственных факторов, влияющих на финансовое состояние организации.

Для дополнительного изучения налоговой составляющей, имеющихся и потенциальных деловых связей привлекаются данные учетной и налоговой политики, деловая переписка предприятия.

Эти документы содержат более детализированную информацию, чем внешняя отчетность, что позволяет получить дополнительные аналитические данные и подготовить более обоснованные заключения, значительно увеличив глубину исследования, а также расширить возможности оперативного проведения анализа до ежемесячного, а при автоматизации бухгалтерского учета и чаще. [21, 40] Тем не менее, отправным источником информации для анализа финансового состояния организации являются данные финансовой отчетности Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (с изменениями внесенными приказами Минфина России от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 04.12.2012 № 154н, от 06.04.2015 года). [2] Кроме того, информационной базой исследования финансового состояния организации, также являются основные нормативные документы регулирующие порядок ведения бухгалтерского учета и составления финансовой отчетности: Федеральный Закон от 06.12.2011 (в ред. от 31.12.2017) № 402-ФЗ «О бухгалтерском учете», Приказ Минфина РФ от 02.07.2010 № 66н (в действующей редакции) «О формах бухгалтерской отчетности организаций», Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010 № 142н, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету» [3;4;5].

Отметим некоторые принципиальные моменты, связанные с предоставлением и формированием финансовой (бухгалтерской) отчетности как источника информации для анализа финансового состояния организации.

Так, в федеральном законе РФ «О бухгалтерском учете» определены основные требования, которым должна удовлетворять бухгалтерская (финансовая) отчетность. В первую очередь отчетность должна давать достоверное представление о финансовом состоянии организации, а также финансовых результатах деятельности и движении денежных средств за определенный период, необходимое пользователям этой отчетности для принятия экономических решений. Отчетность должна быть основана на основе данных регистров бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Так же стоит отметить, что бухгалтерская (финансовая) отчетность должна содержать данные за отчетный и предыдущие периоды. [3] Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Необходимо подчеркнуть, что отчетность должна отражать учетную информацию в валюте Российской Федерации.

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Согласно ПБУ 4/99 отчетность организации должна включать такие формы как: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу. Кроме того, следует отметить, что организация прилагает также аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, в случае если данная организация подлежит обязательному аудиту. [34, 114] Основными формами являются бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс представляет собой форму отчетности, которая отражает информацию об имущественном положении организации. При этом данная отчетная форма состоит из двух частей: актив и пассив. В активе бухгалтерского баланса содержится информация о внеоборотных и оборотных активах. В части пассивов бухгалтерского баланса отражаются источники формирования имущества, а именно данные о собственном и заемном капитале. Особенностью бухгалтерского баланса является то, что актив должен быть равен пассиву, т.е. соблюдается балансовое равенство.

Бухгалтерский баланс — это наиболее ценная с позиции информации отчетная форма, так как анализ финансового состояния во многом базируется именно на информации данной формы. [40, 83] Отчет о финансовых результатах представляет собой отчетную форму, которая содержит данные об итогах деятельности, выраженные в показателях прибылей и убытков. Отметим, что особенность данной отчетной формы заключается в наглядности поэтапного формирования конечного финансового результата деятельности организации — чистой прибыли (убытка).

Для анализа финансового состояния организации также используется информация, содержащаяся в приложении к балансу, которое более детально раскрывает отдельные аспекты имущественного положения организации. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах содержат расшифровку отдельных показателей бухгалтерского баланса и отчета о финансовых результатах, характеризующих структуру имущества, источников его образования, состав и размер фондов организации, отдельных видов кредиторской и дебиторской задолженности, основных средств и нематериальных активов, финансовых вложений и обязательств.

Наиболее полным источником информации для анализа финансового состояния являются внутренние бухгалтерские документы — оборотные ведомости, главная книга, данные первичного бухгалтерского учета, данные управленческого учета, статистическая отчетность, так как именно данные источники могут обеспечить выявление причины тех проблем, которые были выявлены при анализе финансовой отчетности организации. Однако доступ к внутренней информации имеют только внутренние пользователи. [19, 241] С организационной точки зрения анализ финансового состояния организации предполагает осуществление следующих этапов:

1) Сбор информационной базы анализа;

2) Оценка достоверности информации;

3) Обработка финансовой информации;

4) Анализ структуры бухгалтерской отчетности (вертикальный анализ);

5) Анализ изменения статей бухгалтерской отчетности (горизонтальный анализ);

6) Анализ финансовых коэффициентов;

7) Расчет и оценка интегральных финансовых коэффициентов (многофакторные модели оценки финансового состояния компании, наиболее известной из которых является Z-счет Альтмана);

8) Подготовка заключения о финансовом состоянии предприятия на основе интерпретации обработанных данных. [22, 118-124] Куприянова Л.М. считает, что анализ финансового состояния необходимо проводить по следующим этапам:

— определение качества финансового состояния;

— изучение причин его ухудшения или улучшения за рассматриваемый период;

— своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния организации;

— разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации. [17, 50] Результаты и качество анализа финансового состояния организации во многом определяется доступностью и качеством информационной базы.

1.3 Методика проведения анализа финансового состояния организации

Осуществление анализа финансового состояния предполагает использование определенной методики, которая определяет совокупность показателей, последовательность проведения анализа. Приведем примеры таких методик.

Методика Ковалева В.В. предполагает выполнение следующих этапов при анализе финансового состояния организации:

— экспресс-анализ финансовой отчетности организации;

— анализ имущественного положения;

— оценка ликвидности и платежеспособности организации;

— анализ финансовой устойчивости организации;

— анализ деловой активности организации;

— анализ прибыльности и рентабельности;

— оценка рыночной активности;

— обобщение результатов анализа финансового состояния организации и определение основных выводов. [25, 173] Савицкая Г.В., считает, что основные этапы анализа финансового состояния организации включают:

— анализ размещения капитала и оценка имущественного состояния организации;

— анализ финансовой устойчивости;

— анализ платежеспособности организации. [27, 143] Если рассматривать этапы более углубленного анализа финансового состояния, то следует отметить этапы данного анализа, представленные в учебнике Казаковой Н.А. Так данный автор, считает, что анализ финансового состояния включает следующие этапы:

— предварительной (общей) оценки финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

— анализа платежеспособности и финансовой устойчивости предприятия;

— анализа кредитоспособности предприятия и ликвидности его баланса;

— анализа оборачиваемости оборотных активов;

— анализа финансовых результатов организации;

— анализа потенциального банкротства организации. [20, 48] Следует отметить, что в настоящее время существует достаточно большое количество методик проведения анализа финансового состояния организации. Как следствие, каждый аналитик, проводящий данный анализ выбирает наиболее подходящую целям и задачам анализа методику.

Осуществление анализа финансового состояния связано с использованием методов, которые позволяют обрабатывать и анализировать финансовую информацию о состоянии организации. В теории и практике финансового анализа используется достаточно большое количество методов анализа, которые могут быть использованы различными организациями, независимо от сферы их деятельности, формы собственности. Все методы имеют количественную и качественную сторону осуществления финансового анализа. Отметим, что основными методами финансового анализа являются:

— метод сравнения;

— факторный метод;

— метод коэффициентов. [15, 54] Рассмотрим данные методы более подробно. Наиболее часто используемым методом является метод сравнения. Данный метод базируется на сравнении фактических достижений конкретных показателей с плановыми данными, а также с данными прошлых периодов. Кроме того, отдельные показатели аналогичных организаций сопоставляются со среднеотраслевыми данными (рентабельность, ликвидность и т.д.), установленными нормами или международными стандартами. Целью сравнения является выявление отклонений фактических данных от принятых заданий или достигнутых результатов. Существует две разновидности метода сравнения: горизонтальный и вертикальный анализ.

Горизонтальный анализ заключается в сравнении каждой позиции финансовой отчетности текущего года с данными предыдущих периодов. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям.

Что касается вертикального анализа, то он представляет собой выявление удельного веса каждой статьи финансовой отчетности в итоговом показателе в процентном выражении. Соответственно вертикальный анализ позволяет оценить финансовую отчетность с позиции рациональности структуры и эффективности имущества и капитала организации. Эти данные в последующем используются для прогноза структурных изменений активов и источников их покрытия.

Стоит согласиться с Шереметом А.Д. и Негашевым Е.В., что горизонтальный и вертикальный анализ взаимно дополняют друг друга, и на их основе строится сравнительный аналитический баланс, все показатели которого можно разбить на три группы: показатели структуры баланса; показатели динамики баланса; показатели структурной динамики баланса. Сравнительный аналитический баланс лежит в основе анализа структуры имущества и источников его формирования. [19, 30] Следующий метод, применяемый в процессе анализа финансового состояния организации — это факторный метод. Данный метод представляет собой определение влияния отдельных факторов на изменения анализируемых параметров. Савицкая Г.В. отмечает, что с помощью факторного метода осуществляется процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. [18, 54] При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез) При прямом способе анализа результативный показатель разделяется на составные части, а при обратном отдельные элементы соединяются в общий результативный показатель. Так одним из видов факторного метода является метод цепных подстановок, который основывается на исключении воздействия всех факторов на величину анализируемого показателя, кроме одного (выбранного).

Третьим, не менее важным методом, используемым в анализе финансового состояния организации, является коэффициентный метод или метод коэффициентов. Данный метод представляется собой расчет числовых отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Применение финансовых коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности.

Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, а также их размеров, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, могут влиять общее состояние экономики, фаза экономического цикла. [33, 19] Оценка аналитических данных и презентация результатов анализа производится в форме группировки отдельных показателей в таблицы и их сопоставления в определенном периоде времени. Кроме того, часто результаты анализа могут быть представлены графически, в форме диаграмм, рисунков и т.д. Все данные должны быть описаны, на их основе сделаны выводы и обоснованы предложения улучшения отдельных участков деятельности.

Ковалев А.И. и Привалов В.П. отмечают, что анализ финансового состояния должен базироваться на разработанных методах чтения финансовой отчетности, которые, по сути, включают вышеперечисленные методы, а кроме того, используется также трендовый анализ. [24, 86] Помимо методов используются также ряд приемов, которые, в общем, представляют собой способ изучения динамики финансового показателя и причин этой динамики. Так чаще всего используются такие приемы как: сравнение показателей, сводка и группировка, прием балансовой увязки, прием цепной подстановки. Поясним некоторые из перечисленных приемов.

Так путем сводки информационные материалы объединяются в аналитические таблицы, позволяющие делать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь между различными экономическими явлениями и показателями, определить влияние наиболее существенных определяющих факторов и обнаружить закономерность и тенденции в развитии экономических процессов. [11, 23] При группировке показатели объединяют по основным признакам в однородные группы. Это позволяет расчленить совокупные явления на отдельные составные элементы и выявить, таким образом, характерные закономерности.

Балансовая увязка применяется при анализе количественных показателей: денежных фондов, запасов сырья и товаров и др. Обобщение результатов анализа влияния отдельных факторов на изучаемый показатель также оформляется балансовыми расчетами и таблицами.

Прием цепных подстановок применяется для расчетов влияния отдельных факторов в общем комплексе их воздействия на уровень финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости.

Кроме того, следует отметить, что для наглядности и простоты формирования результатов анализа финансового состояния используется графический прием, которые предполагает построение графиков и диаграмм, отражающих зависимости между отдельными показателями, динамику показателей и т.п.

Как выше было отмечено, анализ финансового состояния определяет необходимость расчета ряда показателей, которые обеспечат возможность формирования оценки финансового состояния. Анализ методик показал, что существует несколько групп показателей, которые исследуются в процессе анализа финансового состояния организации: показатели ликвидности и платежеспособности, показатели финансовой устойчивости, показатели деловой активности, показатели рентабельности, показатели имущественного положения.

Показатели платежеспособности и ликвидности отражают возможности организации отвечать по своим долговым обязательствам. Так в практике анализа чаще все рассчитывается три основных показателя ликвидности:

— коэффициент текущей ликвидности;

— коэффициент быстрой ликвидности;

— коэффициент абсолютной ликвидности.

Необходимо заметить, что данные показатели имеют рекомендуемые значение, которые позволяют определить удовлетворительность или неудовлетворительность показателя. Так, например, коэффициент текущей ликвидности должен быть больше 2, коэффициент быстрой ликвидности в пределах от 0,7 до 1, а коэффициент абсолютной ликвидности должен быть не меньше 0,25.

Кроме того, рассчитывается коэффициент общей ликвидности баланса на основе данных группировки активов и пассивов. Нормальное значение показателя должно составлять не менее 1, что будет свидетельствовать о ликвидности баланса.

В Приложении 1 представлена методика коэффициентов ликвидности активов и баланса.

Платежеспособность — это способность организации своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику организации.

К коэффициентам платежеспособности следует отнести: коэффициент платежеспособности и коэффициенты восстановления/утраты платежеспособности.

Коэффициент платежеспособности, по мнению Пятова Н.Л. можно рассчитать по следующей формуле с использованием строк бухгалтерского баланса:

Кплат. = (стр. 1300)/ (стр. 1400 + стр. 1510 + стр. 1520 + стр. 1550) (1)

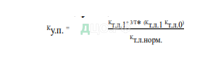

При этом данный коэффициент оптимальное значение имеет в интервале от 0,5 до 0,7. [12, 23] Кроме того, рассчитываются такие два показателя, как коэффициент восстановления и утраты платежеспособности. Формула восстановления платежеспособности, следующая:

![]() (2)

(2)

где Квп – коэффициент восстановления платежеспособности

организации;

Ктл — коэффициент текущей ликвидности в начале (0) и в конце (1) периода;

Кнорм — нормативное значение коэффициента текущей ликвидности;

Т — анализируемый отчетный период.

Нормативным значением показателя считается Квп>1 — отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп<1 — организация не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев.

Коэффициент утраты платежеспособности- отражает возможность ухудшения платежеспособности организации в течение 3-х месяцев. Формула

расчета данного показателя следующая:

(3),

(3),

где Куп — коэффициент утраты платежеспособности организации;

Ктл — коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм — нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T — анализируемый отчетный период. [37, 20] Нормативное коэффициента утраты платежеспособности Куп>1 — степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала.Куп<1 — организация может потерять платежеспособность в течение 3-х месяцев.

Вторая группа показателей, характеризующая финансовое состояние организации — это показатели финансовой устойчивости. Существуют как абсолютные показатели финансовой устойчивости, так и относительные. Абсолютные показатели определяются и рассчитываются исходя из того, что существует несколько типов финансовой устойчивости. Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

— абсолютная финансовая устойчивость;

— нормальная финансовая устойчивость;

— неустойчивое финансовое состояние;

— кризисное финансовое состояние.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов, по мнению Лукаша Ю.А., используют следующую систему показателей: [13, 110] 1) Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА (4)

где СОС — собственные оборотные средства на конец расчетного периода;

СК — собственный капитал (итог раздела III баланса);

ВОА — внеоборотные активы (итог раздела I баланса).

2) Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК- ВОА + ДКЗ (5)

Или

СДИ = СОС + ДКЗ (6)

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3) Общая величина основных источников формирования запасов (ОИЗ) определяется как:

ОИЗ = СДИ+ ККЗ (7)

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования. [19, 33] 1) Излишек (+), недостаток (-) собственных оборотных средств:

АСОС = СОС — З (8)

где АСОС — прирост (излишек) собственных оборотных средств;

З — запасы (раздел II баланса).

2) Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ):

АСДИ = СДИ — З (9)

3) Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (АОИЗ):

АОИЗ = ОИЗ – З (10)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

М = (АСОС; АСДИ; АОИЗ) (11)

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости:

— абсолютная финансовая устойчивость М (1,1,1);

— нормальная финансовая устойчивость М (0,1,1);

— финансово неустойчивое положение М (0,0,1);

— кризисное состояние М (0,0,0).

Еще одна группа показателей — это показатели деловой активности или оборачиваемости активов. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются:

— коэффициент оборачиваемости активов;

— коэффициент оборачиваемости оборотных средств;

— коэффициент оборачиваемости дебиторской задолженности;

— коэффициент оборачиваемости кредиторской задолженности;

— коэффициент оборачиваемости материальных запасов;

— коэффициент оборачиваемости основных средств;

— коэффициент оборачиваемости собственного капитала. (приложение 3) Показатели деловой активности позволяют оценить финансовое

положение организации с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал организации, эффективно ли используется собственный капитал и трудовые ресурсы, как использует организация свои активы для получения доходов и прибыли. Важность показателей оборачиваемости объясняется тем, что характеристики оборота во многом определяют уровень прибыльности организации.

Для оценки эффективности деятельности необходимо осуществлять анализ прибыльности и рентабельности организации. В отношении показателей прибыли следует отметить, что анализируется динамика таких показателей как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль. При этом изучается именно изменение показателей за несколько отчетных периодов.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Соответственно показатели рентабельности представляют собой показатели, характеризующие прибыльность продаж, активов, капитала. [16, 87] Так чаще всего рассчитываются такие показатели рентабельности как рентабельность продаж, рентабельность активов и рентабельность капитала.

Показатели рентабельности могут рассчитываться на основе валовой прибыли, прибыли от продаж, чистой прибыли. Так формула расчета рентабельности по мнению Донцовой Л.В. и Никифоровой Н.А., следующая:

Rnp = Прибыль от продаж/Выручка от продаж * 100% (12)

Что касается рентабельности активов, то данный показатель отражает, сколько чистой прибыли заработано организацией на 1 рубль активов. Формула показателя следующая:

Ra = Чистая прибыль/Средняя величина активов * 100% (13)

Рентабельность собственного капитала представляет собой показатель, характеризующий наличие прибыли в расчете на вложенный собственниками данной организации капитал.

RCK = Чистая прибыль/Средняя величина СК * 100% (14)

где СК — собственный капитал.

Таким образом, показатели эффективности работы организации позволяют определить, насколько деятельность организации является доходной и прибыльной.

В силу нестабильности современной экономической среды, в которой действуют современные организации обязательным в рамках анализа финансового состояния является оценка вероятности наступления банкротства.

В Приложении 2 представлены основные методы прогнозирования вероятности банкротства. Следует отметить, что в практике анализа финансового состояния используются различные методы прогнозирования банкротства, как зарубежные, так и российские. Однако нельзя не забывать, что все эти методы носят вероятностный характер и поэтому не дают стопроцентной гарантии того или иного прогноза. Тем не менее, применение методов прогнозирования банкротства позволяет своевременно выявлять наличие или отсутствие угрозы кризисной ситуации в организации.